ТК ЕАЭС Статья 38. Общие положения о таможенной стоимости товаров

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 38 ТК ЕАЭС |

— Таможенный орган скорректировал заявленную Декларантом таможенную стоимость товара из-за претензий к методу ее определения

1. Положения настоящей главы основаны на общих принципах и правилах, установленных статьей VII

Генерального соглашения по тарифам и торговле 1994 года (ГАТТ 1994) и Соглашением

по применению статьи VII Генерального соглашения по тарифам и торговле 1994 года.

3. Вне зависимости от положений пункта 2 настоящей статьи таможенная стоимость товаров не определяется при их помещении под таможенную процедуру таможенного транзита, таможенную процедуру таможенного склада, таможенную процедуру уничтожения, таможенную процедуру отказа в пользу государства или специальную таможенную процедуру.4. Таможенная стоимость товаров, вывозимых с таможенной территории Союза, определяется в соответствии с законодательством о таможенном регулировании государства-члена, таможенному органу которого осуществляется таможенное декларирование товаров.Для целей исчисления таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, подлежащих уплате при наступлении обстоятельств, указанных в пункте 4 статьи 91, пункте 3 статьи 97, пункте 4 статьи 103, пункте 5 статьи 153, пункте 6 статьи 162, пункте 3 статьи 241, пункте 8 статьи 279, пункте 4 статьи 280, пункте 4 статьи 284 и пункте 3 статьи 309 настоящего Кодекса, а также обстоятельств, определенных в соответствии со статьей 254 настоящего Кодекса Комиссией и законодательством государств-членов в случаях, предусмотренных Комиссией, при которых обязанность по уплате таможенных пошлин, налогов подлежит исполнению, таможенная стоимость товаров определяется в соответствии с настоящей главой и положениями указанных статей.

3. Вне зависимости от положений пункта 2 настоящей статьи таможенная стоимость товаров не определяется при их помещении под таможенную процедуру таможенного транзита, таможенную процедуру таможенного склада, таможенную процедуру уничтожения, таможенную процедуру отказа в пользу государства или специальную таможенную процедуру.4. Таможенная стоимость товаров, вывозимых с таможенной территории Союза, определяется в соответствии с законодательством о таможенном регулировании государства-члена, таможенному органу которого осуществляется таможенное декларирование товаров.Для целей исчисления таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, подлежащих уплате при наступлении обстоятельств, указанных в пункте 4 статьи 91, пункте 3 статьи 97, пункте 4 статьи 103, пункте 5 статьи 153, пункте 6 статьи 162, пункте 3 статьи 241, пункте 8 статьи 279, пункте 4 статьи 280, пункте 4 статьи 284 и пункте 3 статьи 309 настоящего Кодекса, а также обстоятельств, определенных в соответствии со статьей 254 настоящего Кодекса Комиссией и законодательством государств-членов в случаях, предусмотренных Комиссией, при которых обязанность по уплате таможенных пошлин, налогов подлежит исполнению, таможенная стоимость товаров определяется в соответствии с настоящей главой и положениями указанных статей. 7. В случае если товары, за исключением товаров, указанных в абзаце втором пункта 1 статьи 209 и абзаце втором пункта 1 статьи 217 настоящего Кодекса, помещенные под одну из таможенных процедур, предусмотренных настоящим Кодексом, помещаются под иную таможенную процедуру либо такую же таможенную процедуру, таможенной стоимостью таких товаров является таможенная стоимость товаров, определенная при их первом помещении под иную таможенную процедуру, чем указанные в пункте 3 настоящей статьи, а если в декларацию на товары были внесены изменения в части, касающейся сведений о таможенной стоимости товаров, — таможенная стоимость товаров, определенная при внесении таких изменений.

7. В случае если товары, за исключением товаров, указанных в абзаце втором пункта 1 статьи 209 и абзаце втором пункта 1 статьи 217 настоящего Кодекса, помещенные под одну из таможенных процедур, предусмотренных настоящим Кодексом, помещаются под иную таможенную процедуру либо такую же таможенную процедуру, таможенной стоимостью таких товаров является таможенная стоимость товаров, определенная при их первом помещении под иную таможенную процедуру, чем указанные в пункте 3 настоящей статьи, а если в декларацию на товары были внесены изменения в части, касающейся сведений о таможенной стоимости товаров, — таможенная стоимость товаров, определенная при внесении таких изменений.Таможенная стоимость товаров при их помещении под таможенные процедуры, за исключением таможенной процедуры реэкспорта, для завершения действия таможенной процедуры таможенного склада определяется в соответствии с настоящей главой с учетом особенностей, определяемых Комиссией.

8. Таможенная стоимость товаров определяется в валюте того государства-члена, в котором в соответствии со статьей 61 и пунктом 7 статьи 74 настоящего Кодекса подлежат уплате таможенные пошлины, налоги, специальные, антидемпинговые, компенсационные пошлины.

В случае если при определении таможенной стоимости товаров требуется произвести пересчет иностранной валюты в валюту государства-члена, такой пересчет производится по курсу валют, устанавливаемому (определяемому) в соответствии с законодательством этого государства-члена (далее — курс валют), действующему на день регистрации таможенным органом таможенной декларации, если иное

не установлено настоящим Кодексом.

9. Определение таможенной стоимости товаров не должно быть основано на использовании произвольной или фиктивной таможенной стоимости товаров.

10. Таможенная стоимость товаров и сведения, относящиеся к ее определению, должны основываться на достоверной, количественно определяемой и документально подтвержденной информации.11. Процедуры определения таможенной стоимости товаров должны быть общеприменимыми, то есть не различаться в зависимости от источников поставки товаров, в том числе от происхождения товаров, вида товаров, участников сделки и других факторов.

12. Процедуры определения таможенной стоимости ввозимых товаров не должны использоваться в целях борьбы с демпингом.

13. Положения настоящей главы не могут рассматриваться как ограничивающие или ставящие под сомнение права таможенных органов убеждаться в достоверности или точности любого заявления, документа или декларации, представленных для подтверждения таможенной стоимости товаров.14. Таможенная стоимость товаров определяется декларантом, а в случае, если в соответствии с пунктом 2 статьи 52 и с учетом пункта 3 статьи 71 настоящего Кодекса таможенные пошлины, налоги, специальные, антидемпинговые, компенсационные пошлины исчисляются таможенным органом, таможенная стоимость товаров определяется таможенным органом.15. Основой таможенной стоимости ввозимых товаров должна быть в максимально возможной степени стоимость сделки с этими товарами в значении, определенном статьей 39 настоящего Кодекса.В случае невозможности определения таможенной стоимости ввозимых товаров по стоимости сделки с ними таможенная стоимость товаров определяется в соответствии со статьями 41 и 42 настоящего Кодекса, применяемыми последовательно. При этом могут быть проведены консультации между таможенным органом и декларантом в целях обоснованного выбора стоимостной основы для определения таможенной стоимости ввозимых товаров, соответствующей статьям 41 и 42 настоящего Кодекса. В процессе консультаций таможенный орган и декларант могут обмениваться имеющейся у них информацией при условии соблюдения законодательства государств-членов о коммерческой тайне.

При этом могут быть проведены консультации между таможенным органом и декларантом в целях обоснованного выбора стоимостной основы для определения таможенной стоимости ввозимых товаров, соответствующей статьям 41 и 42 настоящего Кодекса. В процессе консультаций таможенный орган и декларант могут обмениваться имеющейся у них информацией при условии соблюдения законодательства государств-членов о коммерческой тайне.Консультации проводятся в соответствии с законодательством государств-членов о таможенном регулировании.

При невозможности определения таможенной стоимости ввозимых товаров в соответствии со статьями 41 и 42 настоящего Кодекса в качестве основы для определения таможенной стоимости товаров может использоваться либо цена, по которой оцениваемые, идентичные или однородные товары были проданы на таможенной территории Союза, в соответствии со статьей 43 настоящего Кодекса, либо расчетная стоимость товаров в соответствии со статьей 44 настоящего Кодекса. Декларант имеет право выбрать очередность применения указанных статей при определении таможенной стоимости ввозимых товаров. В случае если для определения таможенной стоимости ввозимых товаров невозможно применить статьи 39, 41 — 44 настоящего Кодекса, определение таможенной стоимости товаров осуществляется в соответствии со статьей 45 настоящего Кодекса.

В случае если для определения таможенной стоимости ввозимых товаров невозможно применить статьи 39, 41 — 44 настоящего Кодекса, определение таможенной стоимости товаров осуществляется в соответствии со статьей 45 настоящего Кодекса.16. В случае если при таможенном декларировании товаров точная величина их таможенной стоимости не может быть определена в связи с тем, что на дату регистрации таможенным органом декларации на товары в соответствии с условиями сделки, в соответствии с которой товары продаются для вывоза на таможенную территорию Союза, отсутствуют документы, содержащие точные сведения, необходимые для ее расчета, допускается отложить определение точной величины таможенной стоимости товаров. В этом случае допускаются определение и заявление таможенной стоимости товаров на основе имеющихся у декларанта документов и сведений (далее в настоящей статье — предварительная величина таможенной стоимости товаров), а также исчисление и уплата таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин исходя из заявленной предварительной величины таможенной стоимости товаров.

особенностиконтроля таможенной стоимости товаров, определяется Комиссией и законодательством государств-членов в случаях, предусмотренных Комиссией.

Уплата таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, дополнительно начисленных исходя из точной величины таможенной стоимости товаров, производится не позднее срока заявления точной величины таможенной стоимости товаров.

17. Комиссией принимаются акты

, направленные на обеспечение единообразного применения положений настоящей главы при применении методов определения таможенной стоимости ввозимых товаров, исходя из соответствующих положений Соглашения по применению статьи VII

Генерального соглашения по тарифам и торговле 1994 года, включая пояснительные примечания к нему, а также документов по таможенной стоимости товаров, принятых Комитетом по таможенной оценке Всемирной торговой организации и Техническим комитетом по таможенной оценке Всемирной таможенной организации.

18. Положения настоящей главы не применяются в отношении товаров для личного пользования, перемещаемых через таможенную границу Союза.

19. Предварительные решения по вопросам применения методов определения таможенной стоимости ввозимых товаров могут приниматься в случае, если это установлено законодательством государств-членов о таможенном регулировании. Порядок и условия выдачи уполномоченным органом государства-члена предварительного решения по вопросам применения методов определения таможенной стоимости ввозимых товаров, а также порядок и сроки применения такого предварительного решения устанавливаются законодательством государства-члена о таможенном регулировании.Таможенная стоимость

Таможенная стоимость товаров

Статья 37. Определения

Для целей настоящей главы используются понятия, которые означают следующее:

«взаимосвязанные лица» — лица, которые отвечают хотя бы одному из следующих условий:

они являются сотрудниками или директорами (руководителями) организаций друг друга;

они являются юридически признанными деловыми партнерами, то есть связаны договорными отношениями, действуют в целях извлечения прибыли и совместно несут расходы и убытки, связанные с осуществлением совместной деятельности;

они являются работодателем и работником;

какое-либо лицо прямо или косвенно владеет, контролирует или является держателем 5 или более процентов выпущенных в обращение голосующих акций обоих из них;

одно из них прямо или косвенно контролирует другое; оба они прямо или косвенно контролируются третьим лицом; вместе они прямо или косвенно контролируют третье лицо; они являются родственниками или членами одной семьи.

Если лица являются партнерами в совместной предпринимательской или иной деятельности и при этом одно из них является исключительным (единственным) агентом, исключительным дистрибьютором или исключительным концессионером другого, как бы это ни было представлено, такие лица должны считаться взаимосвязанными для целей настоящей главы, если они отвечают хотя бы одному из указанных условий.

Лицо считается контролирующим другое лицо, если оно юридически или практически имеет возможность ограничивать действия этого лица или управлять ими;

«идентичные товары» — товары, одинаковые во всех отношениях, в том числе по физическим характеристикам, качеству и репутации. Незначительные расхождения во внешнем виде не являются основанием для непризнания товаров идентичными, если в остальном эти товары соответствуют требованиям, предусмотренным настоящим абзацем. Товары не считаются идентичными, если они не произведены в той же стране, что и оцениваемые товары, ввозимые на таможенную территорию Союза (далее в настоящей главе — оцениваемые товары), или если в отношении этих товаров проектирование, разработка,

инженерная, конструкторская работа, художественное оформление, разработка дизайна, эскизов и чертежей и иные аналогичные работы были выполнены на таможенной территории Союза. Понятие «произведенные» («произведены») применительно к товарам имеет также значения «добытые», «выращенные», «изготовленные, в том числе путем монтажа, сборки или разборки товаров». Идентичные товары, произведенные иным лицом, чем производитель оцениваемых товаров, рассматриваются лишь в случае, когда не выявлены идентичные товары того же производителя либо имеющаяся информация не считается приемлемой для использования;

Понятие «произведенные» («произведены») применительно к товарам имеет также значения «добытые», «выращенные», «изготовленные, в том числе путем монтажа, сборки или разборки товаров». Идентичные товары, произведенные иным лицом, чем производитель оцениваемых товаров, рассматриваются лишь в случае, когда не выявлены идентичные товары того же производителя либо имеющаяся информация не считается приемлемой для использования;

«общепринятые принципы бухгалтерского учета» — система правил бухгалтерского учета, применяемая в установленном порядке в соответствующем государстве в соответствующий период времени;

«однородные товары» — товары, не являющиеся идентичными во всех отношениях, но имеющие сходные характеристики и состоящие из схожих компонентов, произведенные из таких же материалов, что позволяет им выполнять те же функции, что и оцениваемые товары, и быть с ними коммерчески взаимозаменяемыми. При определении, являются ли товары однородными, учитываются такие характеристики, как качество, репутация и наличие товарного знака. Товары не считаются однородными, если они не произведены в той же стране, что и оцениваемые товары, или если в отношении этих товаров проектирование, разработка, инженерная, конструкторская работа, художественное оформление, разработка дизайна, эскизов и чертежей и иные аналогичные работы были выполнены на таможенной территории Союза. Понятие «произведенные» («произведены») применительно к товарам имеет также значения «добытые»,

Товары не считаются однородными, если они не произведены в той же стране, что и оцениваемые товары, или если в отношении этих товаров проектирование, разработка, инженерная, конструкторская работа, художественное оформление, разработка дизайна, эскизов и чертежей и иные аналогичные работы были выполнены на таможенной территории Союза. Понятие «произведенные» («произведены») применительно к товарам имеет также значения «добытые»,

«выращенные», «изготовленные, в том числе путем монтажа, сборки или разборки товаров». Однородные товары, произведенные иным лицом, чем производитель оцениваемых товаров, рассматриваются лишь в случае, когда не выявлены однородные товары того же производителя либо имеющаяся информация не считается приемлемой для использования;

«товары того же класса или вида» — товары, которые относятся к одной группе или ряду товаров, включая идентичные и однородные товары, и изготовление которых относится к соответствующему виду экономической деятельности.

Статья 38. Общие положения о таможенной стоимости товаров

Положения настоящей главы основаны на общих принципах и правилах, установленных статьей VII Генерального соглашения по тарифам и торговле 1994 года (ГАТТ 1994) и Соглашением по применению статьи VII Генерального соглашения по тарифам и торговле 1994 года.

Таможенная стоимость товаров, ввозимых на таможенную территорию Союза (далее в настоящей главе — ввозимые товары), определяется в соответствии с настоящей главой, если при ввозе на таможенную территорию Союза товары пересекли таможенную границу Союза и в отношении таких товаров впервые заявляется иная таможенная процедура, чем указанные в пункте 3 настоящей статьи.

Таможенная стоимость ввозимых товаров определяется в соответствии с настоящей главой также в случае, если таможенное декларирование товаров при их помещении под иную таможенную процедуру, чем указанные в пункте 3 настоящей статьи, осуществляется

с особенностями, установленными законодательством государств- членов в соответствии с пунктом 8 статьи 104 настоящего Кодекса, или с особенностями, определенными статьями 114 и 116 настоящего Кодекса.

Вне зависимости от положений пункта 2 настоящей статьи таможенная стоимость товаров не определяется при их помещении под таможенную процедуру таможенного транзита, таможенную процедуру таможенного склада, таможенную процедуру уничтожения, таможенную процедуру отказа в пользу государства или специальную таможенную процедуру.

Таможенная стоимость товаров, вывозимых с таможенной территории Союза, определяется в соответствии с законодательством о таможенном регулировании государства-члена, таможенному органу которого осуществляется таможенное декларирование товаров.

Таможенная стоимость товаров, указанных в пункте 1 статьи 199, абзаце втором пункта 1, пунктах 2 и 3 статьи 209 и абзаце втором пункта 1, пунктах 2 и 3 статьи 217 настоящего Кодекса, а также отходов, подлежащих помещению под таможенные процедуры в соответствии со статьями 170, 195 и 250 настоящего Кодекса, определяется в соответствии с настоящей главой с учетом особенностей, определяемых Комиссией.

Для целей исчисления таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, подлежащих уплате в соответствии со статьей 56 и пунктом 5 статьи 72, пунктом 11 статьи 137, пунктом 12 статьи 198 настоящего Кодекса, таможенная стоимость товаров определяется в соответствии с настоящей главой с учетом особенностей, определяемых Комиссией.

Для целей исчисления таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, подлежащих уплате при наступлении обстоятельств, указанных в пункте 4 статьи 91, пункте 3 статьи 97, пункте 4 статьи 103, пункте 5 статьи 153, пункте 6 статьи 162, пункте 3 статьи 241, пункте 8 статьи 279, пункте 4 статьи 280, пункте 4 статьи 284 и пункте 3 статьи 309 настоящего Кодекса, а также обстоятельств, определенных в соответствии со статьей 254 настоящего Кодекса Комиссией и законодательством государств-членов в случаях, предусмотренных Комиссией, при которых обязанность по уплате таможенных пошлин, налогов подлежит исполнению, таможенная стоимость товаров определяется в соответствии с настоящей главой и положениями указанных статей.

В случае если товары, за исключением товаров, указанных в абзаце втором пункта 1 статьи 209 и абзаце втором пункта 1 статьи 217 настоящего Кодекса, помещенные под одну из таможенных процедур, предусмотренных настоящим Кодексом, помещаются под иную таможенную процедуру либо такую же таможенную процедуру, таможенной стоимостью таких товаров является таможенная стоимость товаров, определенная при их первом помещении под иную таможенную процедуру, чем указанные в пункте 3 настоящей статьи, а если в декларацию на товары были внесены изменения в части, касающейся сведений о таможенной стоимости товаров, — таможенная стоимость товаров, определенная при внесении таких изменений.

Таможенная стоимость товаров при их помещении под таможенные процедуры, за исключением таможенной процедуры реэкспорта, для завершения действия таможенной процедуры

таможенного склада определяется в соответствии с настоящей главой с учетом особенностей, определяемых Комиссией.

Таможенная стоимость товаров определяется в валюте того государства-члена, в котором в соответствии со статьей 61 и пунктом 7 статьи 74 настоящего Кодекса подлежат уплате таможенные пошлины, налоги, специальные, антидемпинговые, компенсационные пошлины.

В случае если при определении таможенной стоимости товаров требуется произвести пересчет иностранной валюты в валюту государства-члена, такой пересчет производится по курсу валют, устанавливаемому (определяемому) в соответствии с законодательством этого государства-члена (далее — курс валют), действующему на день регистрации таможенным органом таможенной декларации, если иное не установлено настоящим Кодексом.

Определение таможенной стоимости товаров не должно быть основано на использовании произвольной или фиктивной таможенной стоимости товаров.

Таможенная стоимость товаров и сведения, относящиеся к ее определению, должны основываться на достоверной, количественно определяемой и документально подтвержденной информации.

Процедуры определения таможенной стоимости товаров должны быть общеприменимыми, то есть не различаться в зависимости от источников поставки товаров, в том числе от происхождения товаров, вида товаров, участников сделки и других факторов.

Процедуры определения таможенной стоимости ввозимых товаров не должны использоваться в целях борьбы с демпингом.

Положения настоящей главы не могут рассматриваться как ограничивающие или ставящие под сомнение права таможенных

органов убеждаться в достоверности или точности любого заявления, документа или декларации, представленных для подтверждения таможенной стоимости товаров.

Таможенная стоимость товаров определяется декларантом, а в случае, если в соответствии с пунктом 2 статьи 52 и с учетом пункта 3 статьи 71 настоящего Кодекса таможенные пошлины, налоги, специальные, антидемпинговые, компенсационные пошлины исчисляются таможенным органом, таможенная стоимость товаров определяется таможенным органом.

Основой таможенной стоимости ввозимых товаров должна быть в максимально возможной степени стоимость сделки с этими товарами в значении, определенном статьей 39 настоящего Кодекса.

В случае невозможности определения таможенной стоимости ввозимых товаров по стоимости сделки с ними таможенная стоимость товаров определяется в соответствии со статьями 41 и 42 настоящего Кодекса, применяемыми последовательно. При этом могут быть проведены консультации между таможенным органом и декларантом в целях обоснованного выбора стоимостной основы для определения таможенной стоимости ввозимых товаров, соответствующей статьям 41 и 42 настоящего Кодекса. В процессе консультаций таможенный орган и декларант могут обмениваться имеющейся у них информацией при условии соблюдения законодательства государств-членов о коммерческой тайне.

Консультации проводятся в соответствии с законодательством государств-членов о таможенном регулировании.

При невозможности определения таможенной стоимости ввозимых товаров в соответствии со статьями 41 и 42 настоящего

Кодекса в качестве основы для определения таможенной стоимости товаров может использоваться либо цена, по которой оцениваемые, идентичные или однородные товары были проданы на таможенной территории Союза, в соответствии со статьей 43 настоящего Кодекса, либо расчетная стоимость товаров в соответствии со статьей 44 настоящего Кодекса. Декларант имеет право выбрать очередность применения указанных статей при определении таможенной стоимости ввозимых товаров.

Декларант имеет право выбрать очередность применения указанных статей при определении таможенной стоимости ввозимых товаров.

В случае если для определения таможенной стоимости ввозимых товаров невозможно применить статьи 39, 41 — 44 настоящего Кодекса, определение таможенной стоимости товаров осуществляется в соответствии со статьей 45 настоящего Кодекса.

В случае если при таможенном декларировании товаров точная величина их таможенной стоимости не может быть определена в связи с тем, что на дату регистрации таможенным органом декларации на товары в соответствии с условиями сделки, в соответствии с которой товары продаются для вывоза на таможенную территорию Союза, отсутствуют документы, содержащие точные сведения, необходимые для ее расчета, допускается отложить определение точной величины таможенной стоимости товаров. В этом случае допускаются определение и заявление таможенной стоимости товаров на основе имеющихся у декларанта документов и сведений (далее в настоящей статье — предварительная величина таможенной стоимости товаров), а также исчисление и уплата таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин исходя из заявленной предварительной величины таможенной стоимости товаров.

Порядок отложенного определения таможенной стоимости товаров, включающий в себя в том числе случаи отложенного определения таможенной стоимости товаров, особенности применения метода по стоимости сделки с ввозимыми товарами при использовании отложенного определения таможенной стоимости товаров, особенности заявления сведений о предварительной величине таможенной стоимости товаров, порядок и сроки заявления точной величины таможенной стоимости товаров, особенности контроля таможенной стоимости товаров, определяется Комиссией и законодательством государств-членов в случаях, предусмотренных Комиссией.

Уплата таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, дополнительно начисленных исходя из точной величины таможенной стоимости товаров, производится не позднее срока заявления точной величины таможенной стоимости товаров.

Комиссией принимаются акты, направленные на обеспечение единообразного применения положений настоящей главы при применении методов определения таможенной стоимости ввозимых товаров, исходя из соответствующих положений Соглашения по применению статьи VII Генерального соглашения по тарифам и торговле 1994 года, включая пояснительные примечания к нему, а также документов по таможенной стоимости товаров, принятых Комитетом по таможенной оценке Всемирной торговой организации и Техническим комитетом по таможенной оценке Всемирной таможенной организации.

Положения настоящей главы не применяются в отношении товаров для личного пользования, перемещаемых через таможенную границу Союза.

Предварительные решения по вопросам применения методов определения таможенной стоимости ввозимых товаров могут приниматься в случае, если это установлено законодательством государств-членов о таможенном регулировании. Порядок и условия выдачи уполномоченным органом государства-члена предварительного решения по вопросам применения методов определения таможенной стоимости ввозимых товаров, а также порядок и сроки применения такого предварительного решения устанавливаются законодательством государства-члена о таможенном регулировании.

Статья 39. Метод по стоимости сделки с ввозимыми товарами (метод 1)

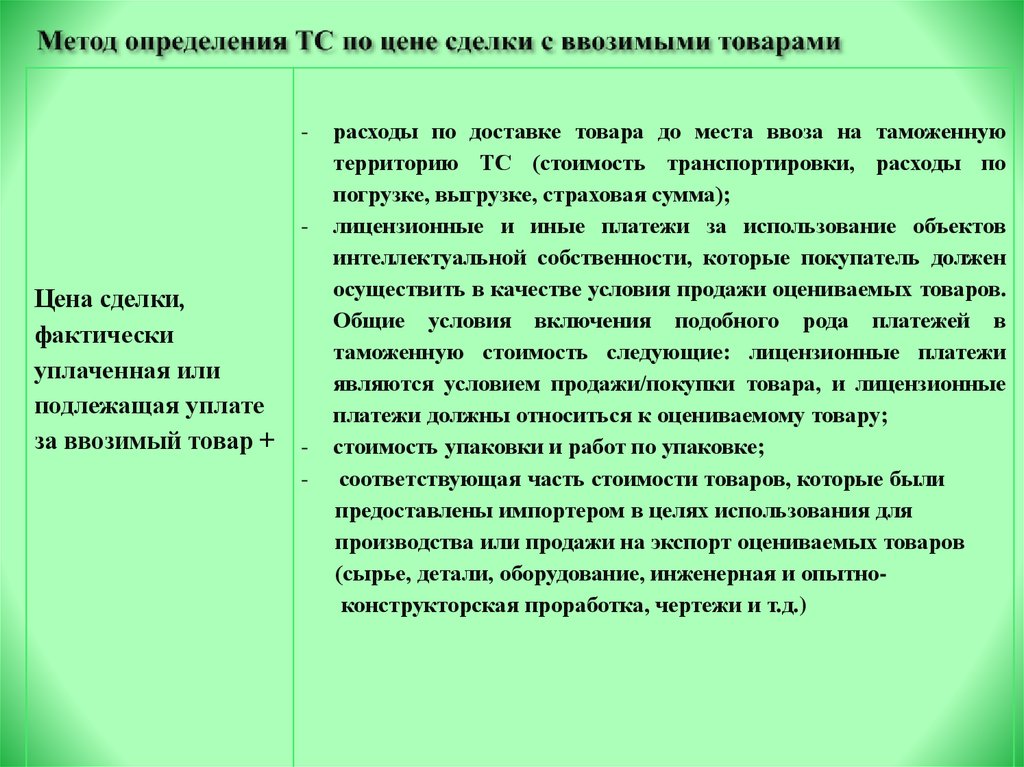

Таможенной стоимостью ввозимых товаров является стоимость сделки с ними, то есть цена, фактически уплаченная или подлежащая уплате за эти товары при их продаже для вывоза на таможенную территорию Союза и дополненная в соответствии со статьей 40 настоящего Кодекса, при выполнении следующих условий:

отсутствуют ограничения в отношении прав покупателя на пользование и распоряжение товарами, за исключением ограничений, которые:

ограничивают географический регион, в котором товары могут быть перепроданы;

существенно не влияют на стоимость товаров;

установлены актами органов Союза или законодательством государств-членов;

продажа товаров или их цена не зависит от каких-либо условий или обязательств, влияние которых на цену товаров не может быть количественно определено;

никакая часть дохода или выручки от последующей продажи, распоряжения иным способом или использования товаров покупателем не причитается прямо или косвенно продавцу, кроме случаев, когда в соответствии со статьей 40 настоящего Кодекса могут быть произведены дополнительные начисления;

покупатель и продавец не являются взаимосвязанными лицами, или покупатель и продавец являются взаимосвязанными лицами таким образом, что стоимость сделки с ввозимыми товарами приемлема для таможенных целей в соответствии с пунктом 4 настоящей статьи.

В случае если хотя бы одно из условий, указанных в пункте 1 настоящей статьи, не выполняется, цена, фактически уплаченная или подлежащая уплате, не является приемлемой для определения таможенной стоимости ввозимых товаров и метод 1 не применяется.

Ценой, фактически уплаченной или подлежащей уплате за ввозимые товары, является общая сумма всех платежей за эти товары, осуществленных или подлежащих осуществлению покупателем непосредственно продавцу или иному лицу в пользу продавца. При этом платежи могут быть осуществлены прямо или косвенно в любой форме, не запрещенной законодательством государств-членов.

В случае если декларируемые товары являются частью большего количества таких же товаров, приобретенных в рамках одной сделки, цена, фактически уплаченная или подлежащая уплате за декларируемые товары, определяется в том же соотношении (пропорции), в котором соотносятся количество декларируемых товаров и общее количество приобретенных товаров.

Факт взаимосвязи между продавцом и покупателем сам по себе не должен являться основанием для признания стоимости сделки неприемлемой для определения таможенной стоимости ввозимых товаров. В этом случае должны быть проанализированы сопутствующие продаже обстоятельства. Если указанная взаимосвязь не повлияла на цену, фактически уплаченную или подлежащую уплате, стоимость сделки признается приемлемой для определения таможенной стоимости ввозимых товаров.

В случае если продавец и покупатель являются взаимосвязанными лицами и при этом на основе информации, представленной декларантом или полученной таможенным органом иным способом, таможенный орган обнаружит признаки того, что взаимосвязь между продавцом и покупателем повлияла на цену, фактически уплаченную или подлежащую уплате, то таможенный орган в письменной или электронной форме сообщает декларанту об этих признаках. В этом случае таможенный орган проводит таможенный контроль, в том числе анализ сопутствующих продаже обстоятельств. Декларант имеет право доказать отсутствие влияния взаимосвязи между продавцом и покупателем на цену, фактически уплаченную или подлежащую уплате, одним из следующих способов:

Декларант имеет право доказать отсутствие влияния взаимосвязи между продавцом и покупателем на цену, фактически уплаченную или подлежащую уплате, одним из следующих способов:

представление дополнительных документов и сведений, в том числе дополнительно запрошенных таможенным органом, характеризующих (отражающих) сопутствующие продаже обстоятельства. В целях определения влияния взаимосвязи между продавцом и покупателем на цену, фактически уплаченную или подлежащую уплате, таможенный орган при проведении анализа сопутствующих продаже обстоятельств рассматривает все условия сделки, включая способ, которым покупатель и продавец организуют свои коммерческие отношения, и то, как была установлена рассматриваемая цена. В случае если в результате проведенного анализа таможенный орган установил, что покупатель и продавец, являясь взаимосвязанными лицами, взаимно продают и покупают товары на тех же условиях, в том числе по сопоставимым ценам (то есть по ценам того же уровня), как если бы они не являлись взаимосвязанными лицами, этот факт является доказательством того, что взаимосвязь между продавцом и покупателем не повлияла на цену, фактически уплаченную или подлежащую уплате;

представление документов и сведений, подтверждающих, что стоимость сделки с ввозимыми товарами близка к одной из следующих проверочных величин, имеющих место в тот же или соответствующий ему период времени, в который товары ввезены на таможенную территорию Союза:

стоимость сделки с идентичными или однородными товарами при продажах таких товаров покупателям, не являющимся взаимосвязанными с продавцом лицами, для вывоза на таможенную территорию Союза;

таможенная стоимость идентичных или однородных товаров, определенная в соответствии со статьей 43 настоящего Кодекса;

таможенная стоимость идентичных или однородных товаров, определенная в соответствии со статьей 44 настоящего Кодекса.

Если таможенный орган имеет достаточную информацию о том, что одна из проверочных величин, указанных в подпункте 2 пункта 5 настоящей статьи, близка к стоимости сделки с ввозимыми товарами, он не должен запрашивать у декларанта дополнительную информацию, доказывающую, что стоимость сделки с ввозимыми товарами близка к этой проверочной величине.

При проведении таможенным органом сравнения проверочных величин, указанных в подпункте 2 пункта 5 настоящей статьи, со стоимостью сделки с ввозимыми товарами учитываются представленные декларантом сведения о различиях в коммерческих уровнях продажи, в количестве товаров, в дополнительных начислениях, указанных в статье 40 настоящего Кодекса, а также о различиях в расходах, которые обычно несет продавец при продажах, когда продавец и покупатель не являются взаимосвязанными лицами, по сравнению с расходами, которые несет продавец при продажах, когда продавец и покупатель являются взаимосвязанными лицами.

Проверочные величины, указанные в подпункте 2 пункта 5 настоящей статьи, используются по инициативе декларанта и исключительно в целях сравнения в соответствии с пунктом 7 настоящей статьи и не могут быть использованы в качестве основы для определения таможенной стоимости ввозимых товаров.

Цена, фактически уплаченная или подлежащая уплате за ввозимые товары, относится к товарам, перемещаемым через таможенную границу Союза, в связи с чем перечисляемые покупателем продавцу дивиденды или иные платежи в случае, если они не связаны с ввозимыми товарами, не включаются в таможенную стоимость ввозимых товаров.

Статья 40. Дополнительные начисления к цене, фактически уплаченной или подлежащей уплате за ввозимые товары

При определении таможенной стоимости ввозимых товаров по стоимости сделки с ними к цене, фактически уплаченной или подлежащей уплате за эти товары, добавляются следующие дополнительные начисления:

расходы в размере, в котором они осуществлены или подлежат осуществлению покупателем, но не включены в цену, фактически уплаченную или подлежащую уплате за ввозимые товары, к которым относятся:

а) вознаграждение посредникам (агентам) и вознаграждение брокерам, за исключением вознаграждения за закупку, уплачиваемого покупателем своему агенту (посреднику) за оказание по его представлению за пределами таможенной территории Союза услуг, связанных с покупкой ввозимых товаров;

б) расходы на тару, если для таможенных целей она рассматривается как единое целое с ввозимыми товарами;

в) расходы на упаковку ввозимых товаров, в том числе стоимость упаковочных материалов и работ по упаковке;

соответствующим образом распределенная стоимость следующих товаров и услуг, прямо или косвенно предоставленных покупателем бесплатно или по сниженной цене для использования в связи с производством и продажей ввозимых товаров для вывоза на таможенную территорию Союза, в размере, не включенном в цену, фактически уплаченную или подлежащую уплате за ввозимые товары:

а) сырье, материалы, детали, полуфабрикаты и иные товары, из которых произведены (состоят) ввозимые товары;

б) инструменты, штампы, формы и иные подобные товары, использованные при производстве ввозимых товаров;

в) материалы, израсходованные при производстве ввозимых товаров;

г) проектирование, разработка, инженерная, конструкторская работа, художественное оформление, дизайн, эскизы и чертежи, выполненные вне таможенной территории Союза и необходимые для производства ввозимых товаров;

часть дохода (выручки), полученного в результате последующей продажи, распоряжения иным способом или использования ввозимых товаров, которая прямо или косвенно причитается продавцу;

расходы на перевозку (транспортировку) ввозимых товаров до места прибытия таких товаров на таможенную территорию Союза, а если Комиссией в зависимости от вида транспорта, которым осуществляется перевозка (транспортировка) товаров, и особенностей такой перевозки (транспортировки) определены иные места, — до места, определенного Комиссией;

расходы на погрузку, разгрузку или перегрузку ввозимых товаров и проведение иных операций, связанных с их перевозкой (транспортировкой) до места прибытия таких товаров на таможенную территорию Союза, а если Комиссией в зависимости от вида транспорта, которым осуществляется перевозка (транспортировка) ввозимых товаров, и особенностей их перевозки (транспортировки) определены иные места, — до места, определенного Комиссией;

расходы на страхование в связи с операциями, указанными в подпунктах 4 и 5 настоящего пункта;

лицензионные и иные подобные платежи за использование объектов интеллектуальной собственности, включая роялти, платежи за патенты, товарные знаки, авторские права, которые относятся к ввозимым товарам и которые прямо или косвенно произвел или должен произвести покупатель в качестве условия продажи ввозимых товаров для вывоза на таможенную территорию Союза, в размере, не включенном в цену, фактически уплаченную или подлежащую уплате за эти товары. При определении таможенной стоимости ввозимых товаров не должны добавляться к цене, фактически уплаченной или подлежащей уплате:

При определении таможенной стоимости ввозимых товаров не должны добавляться к цене, фактически уплаченной или подлежащей уплате:

а) платежи за право на воспроизведение (тиражирование) ввозимых товаров на таможенной территории Союза;

б) платежи за право распределения или перепродажи ввозимых товаров, если такие платежи не являются условием продажи ввозимых товаров для вывоза на таможенную территорию Союза.

Таможенная стоимость ввозимых товаров не должна включать в себя следующие расходы при условии, что они выделены из цены, фактически уплаченной или подлежащей уплате, заявлены декларантом и подтверждены им документально:

1) расходы на производимые после ввоза товаров на таможенную территорию Союза строительство, возведение, сборку, монтаж, обслуживание или оказание технического содействия в отношении таких товаров, как промышленные установки, машины или оборудование;

расходы на перевозку (транспортировку) ввозимых товаров по таможенной территории Союза от места прибытия таких товаров на таможенную территорию Союза, а если Комиссией в зависимости от вида транспорта, которым осуществляется перевозка (транспортировка) товаров, и особенностей такой перевозки (транспортировки) определены иные места, — от места, определенного Комиссией;

пошлины, налоги и сборы, уплачиваемые в связи с ввозом товаров на таможенную территорию Союза или продажей ввозимых товаров на таможенной территории Союза.

Указанные в пункте 1 настоящей статьи дополнительные начисления к цене, фактически уплаченной или подлежащей уплате за ввозимые товары, производятся на основании достоверной, количественно определяемой и документально подтвержденной информации. При отсутствии такой информации метод 1 не применяется.

При определении таможенной стоимости ввозимых товаров дополнительные начисления к цене, фактически уплаченной или подлежащей уплате за такие товары, кроме указанных в пункте 1 настоящей статьи, не производятся.

При осуществлении дополнительных начислений к цене, фактически уплаченной или подлежащей уплате за ввозимые товары:

1) распределение стоимости товаров, указанных в подпункте «б» подпункта 2 пункта 1 настоящей статьи, может осуществляться путем отнесения всей этой стоимости к таможенной стоимости первой партии товаров или к таможенной стоимости иного, определенного декларантом, количества товаров, которое не может быть меньше количества декларируемых товаров. Такое распределение должно

Такое распределение должно

производиться разумным способом, применимым к конкретным обстоятельствам, в зависимости от имеющихся у декларанта документов и в соответствии с общепринятыми принципами бухгалтерского учета. При этом стоимостью указанных товаров признаются расходы на их приобретение, если покупатель приобрел товары у продавца, не являющегося взаимосвязанным с покупателем лицом, либо расходы на их изготовление, если товары произведены покупателем. В случае если указанные товары ранее использовались покупателем, независимо от того, были ли они приобретены или произведены этим покупателем, исходная цена приобретения или производства подлежит уменьшению в целях получения (определения) стоимости этих товаров с учетом их использования;

2) в отношении предоставленных покупателем и указанных в подпункте «г» подпункта 2 пункта 1 настоящей статьи товаров и услуг, которые были приобретены или арендованы покупателем, дополнительные начисления осуществляются в части расходов на приобретение или аренду таких товаров и услуг. Если покупателем предоставлены товары, находящиеся в общественном владении, то есть в государственной или муниципальной собственности, дополнительные начисления осуществляются в части стоимости (издержек) получения копий таких товаров.

Если покупателем предоставлены товары, находящиеся в общественном владении, то есть в государственной или муниципальной собственности, дополнительные начисления осуществляются в части стоимости (издержек) получения копий таких товаров.

При осуществлении дополнительных начислений, указанных в подпункте 2 пункта 1 настоящей статьи, помимо стоимости непосредственно товаров учитываются все расходы, связанные с предоставлением (доставкой) их продавцу, включая их возврат, если таковой предусмотрен.

Статья 41. Метод по стоимости сделки с идентичными товарами (метод 2)

В случае если таможенная стоимость ввозимых товаров не может быть определена в соответствии со статьей 39 настоящего Кодекса, таможенной стоимостью таких товаров является стоимость сделки с идентичными товарами, проданными для вывоза на таможенную территорию Союза и ввезенными на таможенную территорию Союза в тот же или в соответствующий ему период времени, что и оцениваемые товары, но не ранее чем за 90 календарных дней до ввоза на таможенную территорию Союза оцениваемых товаров.

Стоимостью сделки с идентичными товарами является таможенная стоимость этих товаров, определенная в соответствии со статьей 39 настоящего Кодекса и принятая таможенным органом.

При определении таможенной стоимости ввозимых товаров в соответствии с настоящей статьей используется стоимость сделки с идентичными товарами, проданными на том же коммерческом уровне и по существу в том же количестве, что и оцениваемые товары.

В случае если такие продажи не выявлены, используется стоимость сделки с идентичными товарами, проданными на ином коммерческом уровне и (или) в иных количествах, с соответствующей поправкой, учитывающей различия в коммерческом уровне продажи и (или) в количестве товаров.

Указанная поправка осуществляется на основе сведений, документально подтверждающих обоснованность и точность корректировки, независимо от того, приводит она к увеличению или уменьшению стоимости сделки с идентичными товарами. При отсутствии таких сведений метод по стоимости сделки

с идентичными товарами для определения таможенной стоимости оцениваемых товаров не используется.

При определении таможенной стоимости ввозимых товаров в соответствии с настоящей статьей при необходимости производится поправка к стоимости сделки с идентичными товарами для учета значительной разницы в указанных в подпунктах 4-6 пункта 1 статьи 40 настоящего Кодекса расходах в отношении оцениваемых и идентичных товаров, обусловленной различиями в расстояниях, на которые они перевозятся (транспортируются), и в видах транспорта, которым осуществляется перевозка (транспортировка) товаров.

В случае если выявлено более одной стоимости сделки с идентичными товарами с учетом поправок в соответствии с пунктами 1 и 2 настоящей статьи, для определения таможенной стоимости ввозимых товаров применяется самая низкая из них.

Статья 42. Метод по стоимости сделки с однородными товарами (метод 3)

В случае если таможенная стоимость ввозимых товаров не может быть определена в соответствии со статьями 39 и 41 настоящего Кодекса, таможенной стоимостью таких товаров является стоимость сделки с однородными товарами, проданными для вывоза на таможенную территорию Союза и ввезенными на таможенную территорию Союза в тот же или в соответствующий ему период времени, что и оцениваемые товары, но не ранее чем за 90 календарных дней до ввоза на таможенную территорию Союза оцениваемых товаров.

Стоимостью сделки с однородными товарами является таможенная стоимость этих товаров, определенная в соответствии со статьей 39 настоящего Кодекса и принятая таможенным органом.

При определении таможенной стоимости ввозимых товаров в соответствии с настоящей статьей используется стоимость сделки с однородными товарами, проданными на том же коммерческом уровне и по существу в том же количестве, что и оцениваемые товары.

В случае если такие продажи не выявлены, используется стоимость сделки с однородными товарами, проданными на ином коммерческом уровне и (или) в иных количествах, с соответствующей поправкой, учитывающей различия в коммерческом уровне продажи и (или) в количестве товаров.

Указанная поправка осуществляется на основе сведений, документально подтверждающих обоснованность и точность корректировки, независимо от того, приводит она к увеличению или уменьшению стоимости сделки с однородными товарами. При отсутствии таких сведений метод по стоимости сделки с однородными товарами для определения таможенной стоимости оцениваемых товаров не используется.

При определении таможенной стоимости ввозимых товаров в соответствии с настоящей статьей при необходимости производится поправка к стоимости сделки с однородными товарами для учета значительной разницы в указанных в подпунктах 4-6 пункта 1 статьи 40 настоящего Кодекса расходах в отношении оцениваемых и однородных товаров, обусловленной различиями в расстояниях, на которые они перевозятся (транспортируются), и в видах транспорта, которым осуществляется перевозка (транспортировка) товаров.

В случае если выявлено более одной стоимости сделки с однородными товарами с учетом поправок в соответствии с пунктами 1 и 2 настоящей статьи, для определения таможенной стоимости ввозимых товаров применяется самая низкая из них.

Статья 43. Метод вычитания (метод 4)

В случае если таможенная стоимость ввозимых товаров не может быть определена в соответствии со статьями 39, 41 и 42 настоящего Кодекса, таможенная стоимость таких товаров определяется в соответствии с настоящей статьей, за исключением случаев, когда по заявлению декларанта очередность применения настоящей статьи и статьи 44 настоящего Кодекса может быть изменена.

В случае если оцениваемые товары либо идентичные

оцениваемым или однородные с оцениваемыми товары продаются на таможенной территории Союза в том же состоянии, в котором они были ввезены на таможенную территорию Союза, в качестве основы для определения таможенной стоимости ввозимых товаров принимается цена единицы товара, по которой наибольшее совокупное количество оцениваемых товаров либо идентичных оцениваемым или однородных с оцениваемыми товаров продается лицам, не являющимся

взаимосвязанными с лицами, осуществляющими такую продажу на таможенной территории Союза, в тот же или в соответствующий ему период времени, в который оцениваемые товары ввезены на таможенную территорию Союза, при условии вычета следующих сумм:

вознаграждение посреднику (агенту), обычно выплачиваемое или подлежащее выплате, либо надбавка к цене, обычно производимая

для получения прибыли и покрытия общих расходов (коммерческих и управленческих расходов) в размерах, обычно имеющих место в связи с продажей на таможенной территории Союза товаров того же класса или вида;

обычные расходы на осуществленные на таможенной территории Союза перевозку (транспортировку), страхование и иные связанные с такими операциями расходы;

таможенные пошлины, налоги, сборы и применяемые в соответствии с законодательством государств-членов иные налоги, подлежащие уплате в связи с ввозом и (или) продажей товаров на территориях государств-членов, включая налоги и сборы субъектов государств-членов и местные налоги и сборы.

В случае если ни оцениваемые, ни идентичные оцениваемым, ни однородные с оцениваемыми товары не продаются на таможенной территории Союза в тот же или в соответствующий ему период времени, в который оцениваемые товары ввезены на таможенную территорию Союза, таможенная стоимость таких товаров определяется на основе цены единицы товара, по которой соответственно оцениваемые, или идентичные, или однородные товары продаются на таможенной территории Союза в количестве, достаточном для установления цены за единицу такого товара, в том же состоянии, в котором они были ввезены, на самую раннюю дату по отношению к дате ввоза товаров на таможенную территорию Союза, но не позднее чем по истечении 90 календарных дней после этой даты.

В случае если ни оцениваемые, ни идентичные оцениваемым, ни однородные с оцениваемыми товары не продаются на таможенной территории Союза в том же состоянии, в котором они были ввезены

на таможенную территорию Союза, по заявлению декларанта таможенная стоимость оцениваемых товаров определяется на основе цены единицы таких товаров, по которой их наибольшее совокупное количество продается после переработки (обработки) лицам, не являющимся взаимосвязанными с лицами, у которых они покупают эти товары на таможенной территории Союза, при условии вычета стоимости, добавленной в результате переработки (обработки), и сумм, указанных в пункте 2 настоящей статьи.

Вычет стоимости, добавленной в результате переработки (обработки), производится на основе достоверной, количественно определяемой и документально подтвержденной информации, относящейся к стоимости переработки (обработки).

Положения пункта 4 настоящей статьи не применяются для определения таможенной стоимости ввозимых товаров в следующих случаях:

в результате дальнейшей переработки (обработки) оцениваемые товары теряют свои индивидуальные признаки, за исключением случаев, когда, несмотря на потерю товарами своих индивидуальных признаков, величина стоимости, добавленной в результате переработки (обработки), может быть точно определена;

оцениваемые товары не утрачивают свои индивидуальные признаки, но составляют столь незначительную часть в товарах, продаваемых на таможенной территории Союза, что стоимость оцениваемых товаров не оказывает существенного влияния на стоимость продаваемых товаров.

Возможность применения пункта 4 настоящей статьи определяется в каждом отдельном случае в зависимости от конкретных обстоятельств.

При рассмотрении продаж оцениваемых товаров либо идентичных оцениваемым или однородных с оцениваемыми товаров на таможенной территории Союза не принимаются в расчет продажи лицу, которое в связи с производством и поставкой для вывоза на таможенную территорию Союза оцениваемых товаров прямо или косвенно, бесплатно или по сниженной цене предоставляет для использования товары и услуги, указанные в подпункте 2 пункта 1 статьи 40 настоящего Кодекса.

Для целей настоящей статьи сумма прибыли и общих расходов (коммерческих и управленческих расходов), которые могут быть как прямыми, так и косвенными расходами на реализацию товаров, рассматривается в качестве надбавки к цене товара, покрывающей эти расходы, а также обеспечивающей получение прибыли в связи с продажей товаров того же класса или вида.

Сумма прибыли и общих расходов (коммерческих и управленческих расходов) учитывается в целом и определяется на основе имеющейся у декларанта информации, в случае если представленные им сведения сопоставимы со сведениями, имеющими место при продажах на таможенной территории Союза товаров того же класса или вида. В случае если эти сведения не соответствуют имеющимся в распоряжении таможенного органа сведениям об обычном размере прибыли и общих расходов (коммерческих и управленческих расходов) при продажах товаров того же класса или вида, таможенный орган может определить сумму прибыли и общих

В случае если эти сведения не соответствуют имеющимся в распоряжении таможенного органа сведениям об обычном размере прибыли и общих расходов (коммерческих и управленческих расходов) при продажах товаров того же класса или вида, таможенный орган может определить сумму прибыли и общих

расходов (коммерческих и управленческих расходов) на основе имеющихся у него сведений.

Для целей настоящей статьи используются сведения о продажах товаров того же класса или вида, ввезенных из той же страны, что и оцениваемые товары, а также о товарах из других стран. Вопрос о том, являются ли оцениваемые товары и товары, с которыми они сравниваются, товарами того же класса или вида, решается отдельно в каждом конкретном случае с учетом соответствующих обстоятельств. При этом рассматриваются продажи ввезенной на таможенную территорию Союза возможно более узкой группы или ряда товаров того же класса или вида, включая оцениваемые, в отношении которых может быть предоставлена информация.

В случае если таможенный орган определяет таможенную стоимость ввозимых товаров в соответствии с настоящей статьей на основе имеющихся у него сведений, он информирует в электронной или письменной форме декларанта об источниках таких сведений, а также о произведенных на их основе расчетах.

Статья 44. Метод сложения (метод 5)

При определении таможенной стоимости ввозимых товаров в соответствии с настоящей статьей в качестве основы принимается расчетная стоимость товаров, которая определяется путем сложения:

расходов на изготовление или приобретение материалов и расходов на производство, а также на иные операции, связанные с производством оцениваемых товаров;

суммы прибыли и общих расходов (коммерческих и управленческих расходов), эквивалентной той величине, которая обычно учитывается при продажах товаров того же класса или вида, что и оцениваемые товары, в стране, в которой товары были проданы для вывоза на таможенную территорию Союза;

расходов, указанных в подпунктах 4 — 6 пункта 1 статьи 40 настоящего Кодекса.

Расходы, указанные в подпункте 1 пункта 1 настоящей статьи, определяются на основе сведений о производстве оцениваемых товаров, представленных их производителем или от его имени и подтвержденных коммерческими документами производителя, при условии, что такие документы составлены в соответствии с общепринятыми принципами бухгалтерского учета, применяемыми в стране, где произведены товары.

Расходы, указанные в подпункте 1 пункта 1 настоящей статьи, должны включать в себя расходы, указанные в подпунктах «б» и «в» подпункта 1 пункта 1 статьи 40 настоящего Кодекса, и распределенную в соответствии с подпунктом 1 пункта 5 статьи 40 настоящего Кодекса стоимость товаров и услуг, указанных в подпункте 2 пункта 1 статьи 40 настоящего Кодекса, прямо или косвенно предоставленных покупателем для использования в связи с производством ввозимых товаров. Стоимость товаров и услуг, указанных в подпункте «г» подпункта 2 пункта 1 статьи 40 настоящего Кодекса, произведенных (оказанных) на таможенной территории Союза, включается только в той степени, в которой эти товары и услуги оплачивались производителем. При этом расходы не учитываются повторно при определении расчетной стоимости.

В качестве общих расходов (коммерческих и управленческих расходов) учитываются прямые и косвенные расходы на производство

и продажу ввозимых товаров для вывоза на таможенную территорию Союза, которые не указаны в подпункте 1 пункта 1 настоящей статьи.

Сумма прибыли и общих расходов (коммерческих и управленческих расходов) учитывается в целом и определяется на основе сведений, представленных производителем или от его имени. В случае если эти сведения не соответствуют имеющимся в распоряжении таможенного органа сведениям об обычном размере прибыли и общих расходов (коммерческих и управленческих расходов) при продажах товаров того же класса или вида для вывоза на таможенную территорию Союза, таможенный орган может определить сумму прибыли и общих расходов (коммерческих и управленческих расходов) на основе имеющихся у него сведений.

Для целей настоящей статьи используются сведения о продажах товаров того же класса или вида, произведенных в том же государстве, что и оцениваемые товары. Вопрос о том, являются ли оцениваемые товары и товары, с которыми они сравниваются, товарами того же класса или вида, решается отдельно в каждом конкретном случае с учетом соответствующих обстоятельств. При этом рассматриваются продажи для вывоза на таможенную территорию Союза возможно более узкой группы или ряда товаров того же класса или вида, в отношении которых может быть предоставлена информация.

Таможенные органы не вправе требовать от иностранного лица представления документов и сведений для определения расчетной стоимости товаров, если иное не установлено международными договорами и актами в сфере таможенного регулирования, международными договорами Союза с третьей стороной или международными договорами государств-членов с третьей стороной.

Документы и сведения, представленные иностранным

производителем товаров или от его имени для определения расчетной стоимости товаров, могут быть проверены в стране производителя товаров уполномоченным органом государства-члена с согласия иностранного производителя товаров, а также при условии предварительного уведомления уполномоченного органа страны производителя товаров и при отсутствии его возражений на проведение такой проверки. Проверка документов и сведений, представленных иностранным производителем товаров или от его имени, производится уполномоченным органом государства-члена в соответствии с международными договорами, участником которых является это государство-член.

В случае если таможенный орган определяет таможенную стоимость ввозимых товаров в соответствии с настоящей статьей на основе имеющихся у него сведений, он информирует в электронной или письменной форме декларанта об источниках таких сведений, а также о произведенных на их основе расчетах.

Статья 45. Резервный метод (метод 6)

В случае если таможенная стоимость ввозимых товаров не может быть определена в соответствии со статьями 39 и 41 — 44 настоящего Кодекса, таможенная стоимость таких товаров определяется исходя из принципов и положений настоящей главы на основе сведений, имеющихся на таможенной территории Союза.

Методы определения таможенной стоимости товаров, используемые в соответствии с настоящей статьей, являются теми же, что и предусмотренные статьями 39 и 41 — 44 настоящего Кодекса,

однако при определении таможенной стоимости в соответствии с настоящей статьей допускается гибкость при их применении. В частности, допускается следующее:

для определения таможенной стоимости оцениваемых товаров за основу может быть принята стоимость сделки с идентичными или однородными товарами, произведенными в иной стране, чем страна, в которой были произведены оцениваемые товары;

при определении таможенной стоимости оцениваемых товаров на основе стоимости сделки с идентичными или однородными товарами допускается разумное отклонение от установленных соответственно статьями 41 и 42 настоящего Кодекса требований о том, что идентичные оцениваемым или однородные с оцениваемыми товары должны быть проданы для вывоза на таможенную территорию Союза и ввезены на таможенную территорию Союза в тот же или в соответствующий ему период времени, что и оцениваемые товары, но не ранее чем за 90 календарных дней до ввоза на таможенную территорию Союза оцениваемых товаров;

для определения таможенной стоимости оцениваемых товаров за основу может быть принята таможенная стоимость идентичных оцениваемым или однородных с оцениваемыми товаров, определенная в соответствии со статьями 43 и 44 настоящего Кодекса;

при определении таможенной стоимости оцениваемых товаров в соответствии со статьей 43 настоящего Кодекса допускается отклонение от срока, установленного пунктом 3 статьи 43 настоящего Кодекса.

В случае наличия возможности применения нескольких методов определения таможенной стоимости товаров в соответствии с пунктом 2 настоящей статьи необходимо придерживаться последовательности их применения.

Таможенная стоимость ввозимых товаров, определенная в соответствии с настоящей статьей, в максимально возможной степени должна основываться на ранее определенных таможенных стоимостях.

Таможенная стоимость ввозимых товаров в соответствии с настоящей статьей не должна определяться на основе:

цены на внутреннем рынке Союза на товары, произведенные на таможенной территории Союза;

системы, предусматривающей принятие для таможенных целей более высокой из двух альтернативных стоимостей;

цены на товары на внутреннем рынке страны вывоза;

иных расходов, чем расходы, включенные в расчетную стоимость, которая была определена для идентичных или однородных товаров в соответствии со статьей 44 настоящего Кодекса;

цены на товары, поставляемые из страны их вывоза в государства, не являющиеся членами Союза;

минимальной таможенной стоимости товаров;

произвольной или фиктивной стоимости.

В случае если таможенный орган определяет таможенную стоимость ввозимых товаров в соответствии с настоящей статьей на основе имеющихся у него сведений, он информирует в электронной или письменной форме декларанта об источниках таких сведений, а также о произведенных на их основе расчетах.

Практика по вопросам определения таможенной стоимости

Таможенная стоимость

Таможенная стоимость — просто о сложном

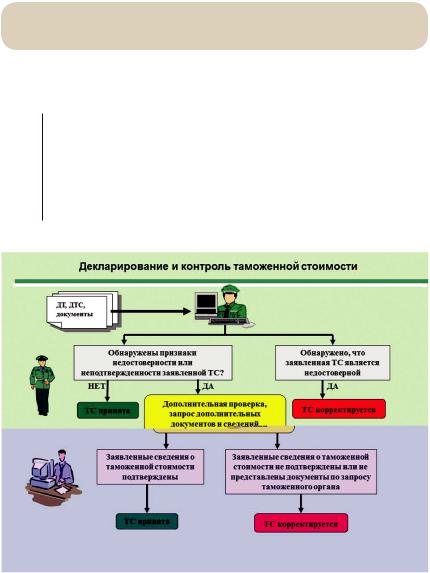

Подобный «вердикт», конечно же, должен иметь обоснование. Поводом для такого решения могут быть :

- несоответствие заявленной таможенной стоимости с фактической;

- обнаружение несоответствий или ошибок в декларации;

- указание заведомо неверных данных;

- дополнительная документация, влияющая на изменение стоимости товара или ее характеристик;

- неправильный выбор метода исчисления ТС.

В рамках корректировки ТС, декларант исправляет данные в декларации, закрывает вопрос по оплате налогов и пошлины. Причем исправления следует выполнить в точно отведенный таможенной службой срок. В противном случае, контролирующий орган вправе запретить пропуск груза на территорию Украины.

Таможенная стоимость: как ее определить?

Сумма пошлин и налогов, которую участник ВЭД уплачивает при поставке товара, напрямую зависит от таможенной стоимости товара. ТС, в свою очередь, формируется на основании международного договора между странами-участниками. На основании внесенных декларантом данных о грузе в сервисе электронного декларирования — производится автоматическая калькуляция. Для этого применяется один из 6 существующих методов. Каждый из них базируется на разных вариантах расчета и применяется только последовательно.

Метод 1 — основной — Расчет производится по стоимости сделки с ввозимыми товарами. ТС формируется на основании контрактной цены + дополнительных расходов (перевозка, погрузка, страхование, вознаграждение агенту, расходы на тару, упаковку, использование интеллектуальной собственности).

Метод 2 — 3 — По стоимости сделки с идентичными/однородными товарами, ввезенными одновременно. К такому методу прибегают, когда использование первого метода невозможно. ТС определяется исходя из стоимости сделки с идентичными/однородными товарами. Уместно применить, если продукция:

- будет реализовываться на территории Украины;

- завезена на территорию Украины вместе с товарами, подлежащими оценке или за 90 дней до их ввоза;

- ввозилась в Украину на аналогичных условиях и в таком же количестве (в ином случае, участнику ВЭД нужно откорректировать стоимости и предоставить соответствующие документы контролеру таможенной службы).

Метод 4 — вычитание стоимости. Метод основан на стоимости, которая ранее применялась к ввозимым идентичным/однородным товарам, реализованным на территории Украинынаибольшей агрегированной партией. При таком варианте, от стоимости товара отнимаются расходы, что свойственны только для внутреннего рынка и не включаются в ТС (пошлины, затраты на перевозку, страхование, налоги).

Метод 5 — сложение стоимости. Сформирован на основе учета издержек при производстве товаров. К ним же добавляется сумма расходов и доходов, характерных для такого типа товаров. Такой метод считается наиболее сложным. И не удивительно: какой поставщик захочет делится калькуляцией себестоимости продукции?!

Метод 6 — резервный. Применяется в случае невозможности воспользоваться ни одним из предыдущих пяти методов. Базируется исключительно на оценках и расчетах экспертов. Для формирования ТС применяется цена товара, по которой он продается в обычном режиме торговли, а также в условиях продаж с большой конкуренцией.

Таможня стала повышать цену импорта на сумму дивидендов его получателей

Суды отказывают таможне в доначислении сборов за ввоз товаров за счет включения в их стоимость суммы выплаченных за рубеж дивидендов. На участившиеся попытки ФТС завысить цену импортируемых товаров, а в конечном счете и сумму ввозного НДС и пошлин обратили внимание в Deloitte, а также в Ассоциации европейского бизнеса (АЕБ; представляет интересы иностранного бизнеса в России). Но пока судебная практика складывается в пользу бизнеса. «Дочка» европейской компании Pull & Bear – ООО «Пулл энд Беар СНГ» (на 90% принадлежит Zara Holding B.V.) успешно оспорило доначисления в суде первой инстанции, следует из материалов в картотеке арбитражных дел.

Российское представительство импортировало одежду и обувь для последующей продажи в сети магазинов и распределяло прибыль в виде дивидендов иностранным учредителям. После проверки Брянская таможня увеличила таможенную стоимость ввезенных товаров на сумму дивидендов и дополнительно взыскала с них ввозную таможенную пошлину и НДС. Свое решение таможня обосновала тем, что весь бизнес компании заключается в продаже полученных от материнской компании товаров, поэтому дивиденды связаны с ввозимыми товарами. Компания возразила, что дивиденды «исходя из их экономико-правовой природы не могут являться ни частью цены продаваемых товаров, ни доходом продавца от последующей продажи товара на внутреннем рынке и потому не должны включаться в таможенную стоимость».

Суд первой инстанции признал решения таможни незаконными, а вывод о том, что дивиденды являются частью стоимости ввезенных товаров, – «не основанным на действующем таможенном, налоговом и гражданском законодательстве».

Ранее аналогичный спор с таможней ООО «Бершка СНГ» (бренд Bershka) также завершился победой импортера в суде первой инстанции. Обе компании обращались по данной проблеме в Евразийскую экономическую комиссию (ЕЭК), подтвердил представитель ЕЭК. 12 июля в деле ООО «Шанель» (бренд Chanel) Арбитражный суд Москвы также признал незаконным решения Московской таможни включить дивиденды в таможенную стоимость.

Опасная тенденция

Включение дивидендов в таможенную стоимость ввозимых товаров обычно воспринимается представителями компаний-импортеров как «нонсенс и ошибка», считает партнер департамента налогов и права «Делойт» в СНГ Тамара Архангельская. Но такая практика все чаще становится реальностью, добавила она. Проблема назревала давно, но обострилась в последнее время, когда государство начало искать дополнительные способы пополнить бюджет, отмечает партнер Bryan Cave Leighton Paisner Владимир Чикин. «Идет волна таможенных проверок крупнейших импортеров с иностранным участием в разных регионах. Проверяют лицензионные платежи, включая НДС на них, дивиденды», – рассказал он.

При таких проверках таможенные органы часто необоснованно и без разбора включают выплаченные дивиденды в таможенную стоимость, констатирует руководитель практики «Разрешение споров» юридической фирмы «Борениус» Анна Заброцкая. По ее мнению, если подобные прецеденты станут регулярной практикой, то таможенная стоимость ввозимых товаров резко возрастет. Это может повлечь значительный отток иностранного бизнеса из России, резюмировала юрист.

Представитель ФТС сообщил «Ведомостям» о практике, когда компании по-разному позиционируют одни и те же платежи (дивиденды, процентные платежи, роялти и т. д.) и таможенные органы должны выяснять действительный экономический смысл спорных платежей. По его словам, если российское юрлицо покупает товары у своего единственного иностранного акционера, то дивиденды в его адрес «фактически ничем не отличаются от подлежащего включению в таможенную стоимость товаров дохода (выручки)». Верховный суд в определении от 7.04.2021 № 307-ЭС21-2873 постановил, что включать дивиденды в таможенную стоимость возможно, только если их выплата является условием продажи товаров.

«Ведомости» также направили запрос в Минфин.

Расширительное толкование закона

АЕБ «серьезно озабочена ретроспективным изменением практики таможенных органов по применению отдельных норм законодательства в части включения дивидендов в таможенную стоимость ввозимых товаров», сообщила «Ведомостям» председатель комитета АЕБ по таможне и транспорту, глава практики по международной торговле и таможенному регулированию в СНГ EY Вильгельмина Шавшина. По ее словам, если таможенные органы не доказали, что под видом дивидендов произведен другой платеж, эту сумму нельзя включать в таможенную стоимость, поскольку она не входит в цену товаров и не является дополнительными начислениями к цене, перечень которых установлен в ст. 40 Таможенного кодекса (ТК) Евразийского экономического союза (ЕАЭС). АЕБ ранее просила Минфин и ФТС разъяснить правомерность учета дивидендов в таможенной стоимости. Кроме них АЕБ также запрашивала официальную позицию ЕЭК.

Споры – причем, как правило, на большие суммы – возникают из-за того, что Минфин, а вслед за ним и таможня расширительно трактуют закон. Например, в ТК ЕАЭС есть следующая формулировка: «Дивиденды или иные платежи, в случае если они не связаны с ввозимыми товарами, не включаются в таможенную стоимость ввозимых товаров» (п. 9 ст. 39 ТК ЕАЭС). Но Минфин в разъяснительных письмах указывал, что если импортер на 100% является дочерним предприятием иностранного поставщика и вся его деятельность сводится к продаже поставленных материнской компанией товаров, то дивиденды должны учитываться в таможенной стоимости. В частности, такую позицию Минфин готовил к заседанию Консультативного совета по иностранным инвестициям в мае.

В результате таможенные органы считают обоснованным утверждать, что в ситуациях, когда компании занимаются преимущественно ввозом и продажей импортных товаров, дивиденды должны включаться в таможенную стоимость, отмечает Архангельская.

В последние пару лет суды поддерживают импортеров и выносят решения в пользу бизнеса, добавила она. В решениях подчеркивается, что дивиденды не связаны с ввозимыми товарами и не являются условием их продажи, поэтому они не должны включаться в таможенную стоимость. При этом, занимая сторону импортеров, суды указывают, что товары не продавались с условием выплаты дивидендов иностранному продавцу и их выплата не предусмотрена внешнеторговым договором. Судебная практика по этой проблеме пока немногочисленна. Развитие ситуации будет зависеть от того, как завершатся судебные процессы. Если импортеры не выиграют в судах вышестоящих инстанций, есть риск начала массового включения дивидендов в таможенную стоимость, предупредил Чикин.

Обзор развития судебной практики по вопросам включения лицензионных платежей и дивидендов в таможенную стоимость ввозимых товаров

Как следует из материалов дела, Компания ввозила на территорию России товары, маркированные товарным знаком, для целей их последующей реализации.

Компания также являлась стороной договора коммерческой концессии, в соответствии с которым ей были предоставлены права на использование товарного знака, а также «ноу-хау», программного обеспечения, вебсайта и коммерческого обозначения. Указанный договор предусматривал уплату двух лицензионных вознаграждений за право использования: (1) товарного знака и (2) «ноу-хау», программного обеспечения, вебсайта и коммерческого обозначения (далее – «Иные объекты интеллектуальной собственности», «Иные ОИС»).

Компания включала в таможенную стоимость ввозимых товаров вознаграждение, уплачиваемое за право использования товарного знака, и не включала вознаграждение за использование Иных ОИС.

По мнению таможенного органа вознаграждение за использование Иных ОИС должно было включаться в таможенную стоимость ввозимых товаров. Такой вывод был сделан таможенным органом ввиду следующего:

- Иные ОИС могут быть использованы только в отношении ввозимых товаров, маркированных одним товарным знаком, то есть лицензионное вознаграждение имеет прямое отношение к ввозимым товарам, маркированным товарным знаком.

- В случае неуплаты вознаграждения за право использования Иных ОИС поставка и реализация товаров будет прекращена, то есть уплата лицензионного вознаграждения является условием продажи ввозимых товаров.

Суд не поддержал позицию таможенного органа и удовлетворяя требования Компании, исходил из следующего:

1. Довод таможенного органа о неразрывной связи и наличии признаков адаптации Иных ОИС с реализованными ему товарами, является ошибочным, поскольку Иные ОИС не используется в производстве и не является частью ввозимых товаров:

- Коммерческое обозначение используется для индивидуализации Компании;

- Ноу-хау, программное обеспечение, вебсайт используются в организации административно-хозяйственной деятельности Компании.

Более того, Иные ОИС не адаптированы к какому-либо отдельному товару или фирме, поскольку также используются другими компаниями группы в отношении товаров, маркированными иными товарными знаками. Таким образом, Иные ОИС направлены на оптимизацию торгового процесса, а следовательно, не связаны с ввозимыми товарами.

2. Довод таможенного органа о том, что в случае неуплаты лицензионного вознаграждения Компания лишится права приобретать товары, маркированные товарным знаком, суд признал недоказанным, поскольку договорными отношениями между Компанией и правообладателем, одновременно являющимся поставщиком товаров, такое ограничение не устанавливается.

Кроме того, судом принят во внимание факт, что внешнеторговые договоры на поставку товаров с товарным знаком были заключены Компанией ранее договора коммерческой концессии. Более того, в определенный период времени права на использование Иных ОИС передавались правообладателем в адрес Компании на безвозмездной основе. Данные обстоятельства также подтверждают возможность ввоза и реализации товаров без уплаты лицензионных платежей за Иные ОИС.

Дополнительно представляется важным вывод суда о том, что действующим таможенным законодательством не установлено правило о том, что если правообладателем предоставляется комплекс прав на различные ОИС, то при включении в таможенную стоимость ввозимых товаров лицензионного платежа, уплачиваемого за один из таких объектов, лицензионные платежи за остальные объекты также автоматически подлежат включению. Соответственно, в целях решения вопроса о том, подлежат ли лицензионные платежи, уплачиваемые пользователем в соответствии с договором коммерческой концессии, включению в таможенную стоимость ввозимых товаров, проверка выполнения условий, предусмотренных абз. 1 подп. 7 п. 1 ст. 40 ТК ЕАЭС, должна осуществляться применительно к каждому отдельному объекту интеллектуальной собственности.

Обращаем внимание, что решение суда продолжает положительную судебную практику по вопросу правомерности невключения лицензионных платежей, уплачиваемых за права, связанные с индивидуализацией предприятий и осуществлением административно-хозяйственной деятельности. Схожее решение было принято судом в 2014 году по делу компании ЗАО «Зара СНГ» (Постановление Арбитражного суда Уральского округа от 1 сентября 2014 № Ф09-4849/14 по делу № А60-35672/2013).

Уплата таможенных платежей и особенности исчисления таможенной стоимости товаров

Недавно Миндоходов Украины проведена «горячая» телефонная линия на тему «Уплата таможенных платежей и особенности исчисления таможенной стоимости товаров». На вопросы плательщиков отвечали Михаил ГАЙШУНОВ, заместитель начальника Управления анализа рисков и аналитической работы Департамента таможенного дела, и Владислав Суворов, начальник отдела анализа и контроля таможенной стоимости Управления таможенной стоимости, классификации товаров и мер регулирования ВЭД Департамента таможенного дела Министерства доходов и сборов Украины. Предлагаем вашему вниманию ответы на вопросы, поставленные во время проведения телефонной линии.

Корректировка таможенной стоимости товаров после их выпуска в свободное обращение

Может ли быть пересмотрена таможенная стоимость товаров, определенная по резервному методу, при проведении проверки правильности определения таможенной стоимости товаров после их выпуска в свободное обращение?

Решение о корректировке заявленной таможенной стоимости товаров, которые ввозятся на таможенную территорию Украины с помещением в таможенный режим импорта, принимается органом доходов и сборов в письменной форме во время осуществления контроля за правильностью определения таможенной стоимости этих товаров как до, так и после их выпуска, если органом доходов и сборов в случаях, предусмотренных частью шестой ст. 54 Таможенного кодекса Украины (далее — Таможенный кодекс), выявлено, что заявлены неполные и/или недостоверные сведения о таможенной стоимости товаров, в том числе неправильно определена таможенная стоимость товаров.

В случае если при проведении проверки органом доходов и сборов выявлено, что решение о корректировке таможенной стоимости было принято на основании представленных предприятием недостоверных данных и/или вследствие непредоставления предприятием всей имеющейся у него информации, необходимой для принятия указанного решения, что существенно повлияло на характер этого решения, орган доходов и сборов может пересмотреть решение о корректировке заявленной таможенной стоимости товаров и, как следствие, определить таможенную стоимость по другому методу.