Находится ли машина в залоге, можно выяснить через портал госуслуг — Российская газета

Вступил в силу закон, упрощающий процедуру проверки автомобилей и прочего движимого имущества на возможные долги.

Это очень важный момент при покупке автомобиля. Без проверки человек рискует купить машину с прицепом, а в прицепе будут чужие долги. И придется либо платить по ним, либо отдавать машину.

Проверить движимое имущество можно в специальной базе данных, которую собирает Федеральная нотариальная палата.

Теперь на портале госуслуг появится новый сервис, объединяющий реестр уведомлений о залоге движимого имущества, который ведет ФНП, и единый федеральный реестр о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности.

«Гражданам, которые уже пользуются единым порталом государственных и муниципальных услуг, будет удобно получать сведения на этой площадке без специального посещения двух других ресурсов, — рассказали в Федеральной нотариальной палате. — Нововведение упростит доступ к информации об обременениях за счет возможности сквозного поиска в указанных реестрах с помощью ЕПГУ. То есть, по сути, заработает удобный дополнительный сервис, объединяющий в себе два реестра».

— Нововведение упростит доступ к информации об обременениях за счет возможности сквозного поиска в указанных реестрах с помощью ЕПГУ. То есть, по сути, заработает удобный дополнительный сервис, объединяющий в себе два реестра».

По подсчетам экспертов, почти половина автомобилей в России куплена в кредит, а значит, скорее всего находится в залоге. Перед покупкой надо проверить

Если выяснится, что машина находится в залоге, понятно, от покупки лучше отказаться. Если машина чиста, то для страховки покупателю стоит обратиться к нотариусу, чтобы получить удостоверенную им выписку из Реестра уведомлений о залоге движимого имущества. Бывает так, что банк по каким-то причинам забыл направить уведомление в реестр. В таком случае это будет ошибкой банка, но покупатель должен предъявить выписку из реестра. Она докажет, что человек действовал добросовестно, наводил справки.

«Этот документ выступает дополнительной гарантией того, что если данное имущество на момент приобретения не было указано в реестре уведомлений о залоге движимого имущества, то покупатель является добросовестным, и ни изъятие приобретенного имущества, ни оплата чужих долгов ему не грозят», — рассказали в Федеральной нотариальной палате.

На данный момент в этом реестре содержится более 9,1 млн записей. Показательно, что число обращений к нотариусам для подачи сведений о залоге движимого имущества остается на высоком уровне даже в период самоизоляции: только за первые две недели апреля этого года было зарегистрировано свыше 50 тысяч таких уведомлений.

За 2019 год к реестру уведомлений о залоге движимого имущества через интернет-портал ФНП обратились 2,5 миллиона раз.

По подсчетам экспертов, почти половина автомобилей в России куплена в кредит, то есть находится в залоге. Тем важнее провести проверку до того, как ударили по рукам.

Важно провести проверку до того, как ударили по рукам. Фото: dima_sidelnikov / istock

При этом в реестре уведомлений есть информация не только о залоговых автомобилях, но и другом движимом имуществе. Например, производственном оборудовании, партиях товара, даже, например, крупного рогатого скота и т.д.

«Жизнь показала, что переход российского нотариата на цифровую платформу оказался крайне востребованным и своевременным, — подчеркнул президент Федеральной нотариальной палаты Константин Корсик. — Всего в прошлом году нотариусы совершили более 45 миллионов нотариальных действий. И в их числе заметно выросла доля тех нотариальных действий, которые стали новыми для юридической практики, являются компонентом «электронного нотариата».

— Всего в прошлом году нотариусы совершили более 45 миллионов нотариальных действий. И в их числе заметно выросла доля тех нотариальных действий, которые стали новыми для юридической практики, являются компонентом «электронного нотариата».

Сегодня в Единой информационной системе нотариата регистрируются абсолютно все нотариальные действия, что позволяет защитить нотариальный акт от подделок, а также гарантировать достоверность юридически значимых сведений.

Проверить автомобиль на залог по VIN (ВИН) — Автокод

В официальный реестр залогового имущества РФ занесено более 2 млн автомобилей. Чтобы не наткнуться при покупке на машину в залоге, проверьте её на Автокод!

О чем расскажет проверка авто на залог

Заполните строку проверки на сайте Автокод и получите краткую характеристику авто онлайн. После оплаты услуги сформируется полный отчет машины со следующими данными:

- информация в ПТС;

- нахождение в залоге;

- история регистрационных действий;

- пробег;

- участие в ДТП;

- ограничения ГИБДД и т.

д.

д.

Проверить, в залоге ли автомобиль, онлайн вы можете в любое время по vin или гос.номеру. Копия отчета поступит на ваш электронный адрес.

Почему необходимо проверить авто на залог — мнение эксперта

Виталий Зайков, автоэксперт

«Так или иначе, если автомобиль в залоге, готовьтесь к судебному процессу. Процедура будет долгой, нервной и утомительной. Придётся постараться, чтобы суд признал вас добросовестным покупателем. И даже если это произойдёт, то вернётcя только та сумма, которая указана в договоре купли-продажи. При том что очень часто в договоре указывается стоимость намного меньшая, чем реальная цена автомобиля. При этом ответчик будет выплачивать каждый месяц по 50% от дохода. Надо ли вам это? Лучше и правильнее несколько раз проверить авто на залог в банке перед покупкой через открытые и платные сервисы».

Что будет, если не проверить авто на залог перед покупкой

Истории потерпевших

Сергей:

— В 2013 году приобрел авто. Спустя несколько месяцев выяснилось, что это залоговая машина. У меня на руках был оригинал ПТС. Однако суд встал на сторону банка, автомобиль забрали. Полиция мошенника так и не нашла. Он скрылся у себя на родине, в Азербайджане. Деньги, конечно, никто не вернул.

Спустя несколько месяцев выяснилось, что это залоговая машина. У меня на руках был оригинал ПТС. Однако суд встал на сторону банка, автомобиль забрали. Полиция мошенника так и не нашла. Он скрылся у себя на родине, в Азербайджане. Деньги, конечно, никто не вернул.

— Год назад купил машину, а спустя месяц узнал, что она числится в залоге. В общем, разобрал авто на детали и сказал, что не знал ничего. Детали продал, мол. Кузов никому не нужен. Конечно, не самый лучший метод. Но так я спас свой автомобиль.

Как пробить залоговое авто перед покупкой

Проверить автомобиль на залог по vin или по гос.номеру можно с помощью Автокод. Сервис запрашивает минимум информации для подготовки полного отчета.

Что нужно сделать для проверки залогового авто:

- ввести регистрационный номер в поисковую строку;

- получить краткую характеристику авто и оплатить полный отчет;

- получить отчет на экране онлайн и письмом на электронную почту.

Узнать, в залоге машина или нет, легко в 3 шага. Вам не нужно никуда ехать или дополнительно искать vin, как на других сайтах проверки авто. Вы можете проверить автомобиль, зарегистрированный в любом регионе России.

Почему пробить авто лучше через Автокод

Главное преимущество Автокод – не отходя от компьютера, в течение 5 минут, указав только гос. номер, вы получите всю информацию об автомобиле. В отчете прослеживается полная история машины от выпуска с завода и до момента продажи. К Автокод обращаются за помощью даже специализированные салоны, чтобы узнать реальную картину ТС.

Есть, как минимум, пять причин обратиться к нам:

- Все отчеты проходят проверку через официальные источники – ГИБДД, реестр залогов в Федеральной нотариальной палате и т.д.

- Авто можно пробить только по регистрационному номеру.

- Проверка занимает 5 минут.

- Действующее мобильное приложение Автокод позволяет проверить авто прямо на сделке.

Покупка непроверенного авто грозит серьезными последствиями – судом, потерей денег, времени и машины.

Узнать, в залоге ли автомобиль, по вин или гос номеру прямо сейчас!

Проверка авто на залог по vin коду

Если техническое состояние автомобиля удается оценить до заключения сделки, то различные нюансы, связанные с юридической «чистотой», могут вскрыться уже в процессе эксплуатации. Одной из неприятных ситуаций является приобретение машины, которая находится в залоге у банка. Поэтому покупка машины – процедура, к которой стоит подойти со всей серьезностью.

В статье рассмотрим, как осуществляется проверка авто на залог, а также чем грозит приобретение ТС, на которое банк имеет права.

Проверка по VIN-коду онлайн

Узнать в залоге машина или нет можно онлайн. Произвести такую проверку получится по VIN-номеру автомобиля в максимально быстро. Для этого потребуется воспользоваться одним из интернет-ресурсов.

Для этого потребуется воспользоваться одним из интернет-ресурсов.

Проверить автомобиль на залог можно при помощи нашего бесплатного сервиса проверки авто по vin коду. Для этого необходимо в открывшейся форме поиска ввести вин-код ТС. После нажатия кнопки «Поиск» системе потребуется несколько секунд на обработку информации.

По результатам анализа откроется страница с:

- сведениями об автомобиле и его регистрации;

- информацией о нахождении ТС в залоге;

- наличием ограничений и арестов;

- историей ДТП;

- данными о работе машины в службе такси.

Сервис имеет доступ к официальным базам данных ГИБДД и гарантирует предоставление актуальной информации.

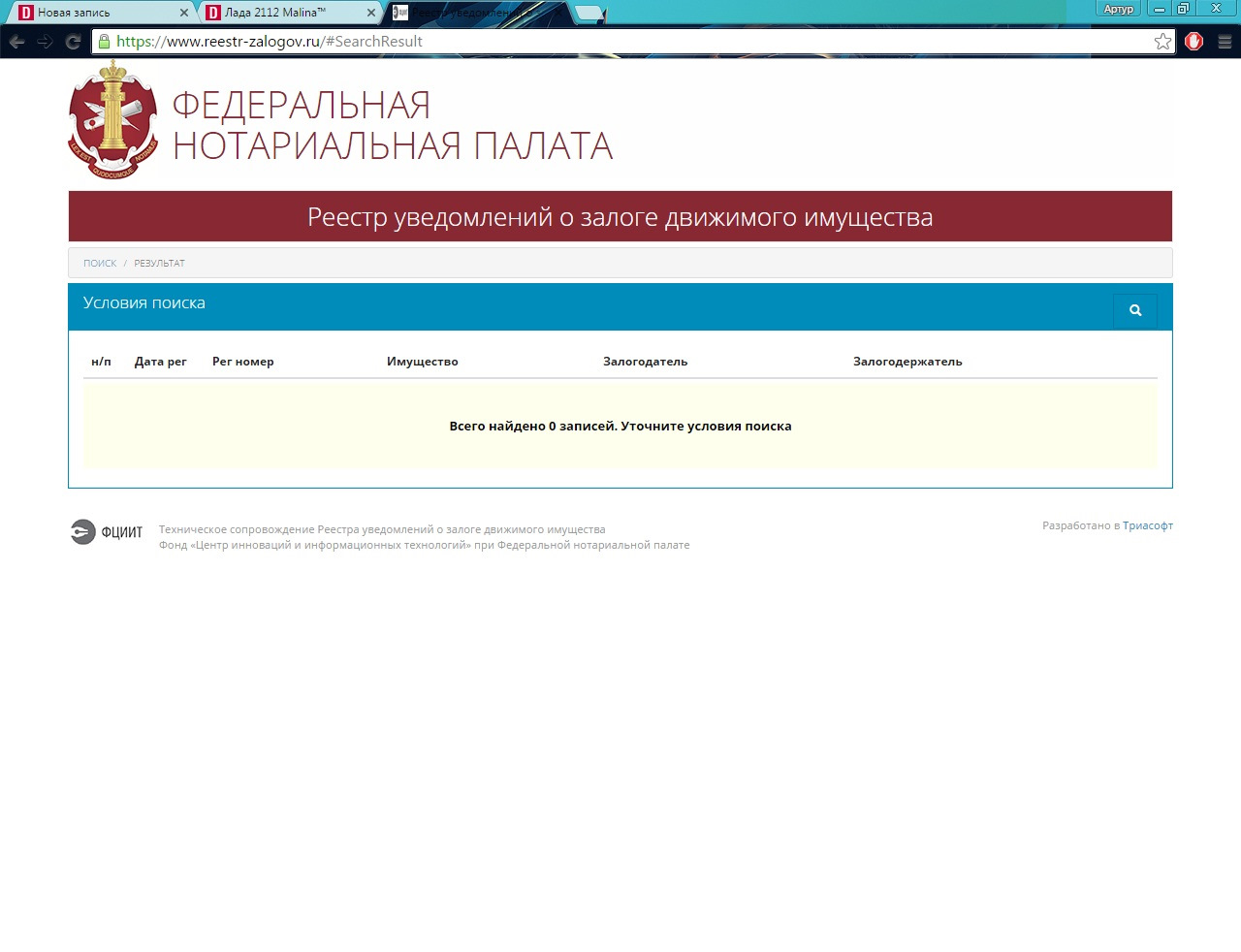

Проверка через залоговый реестр

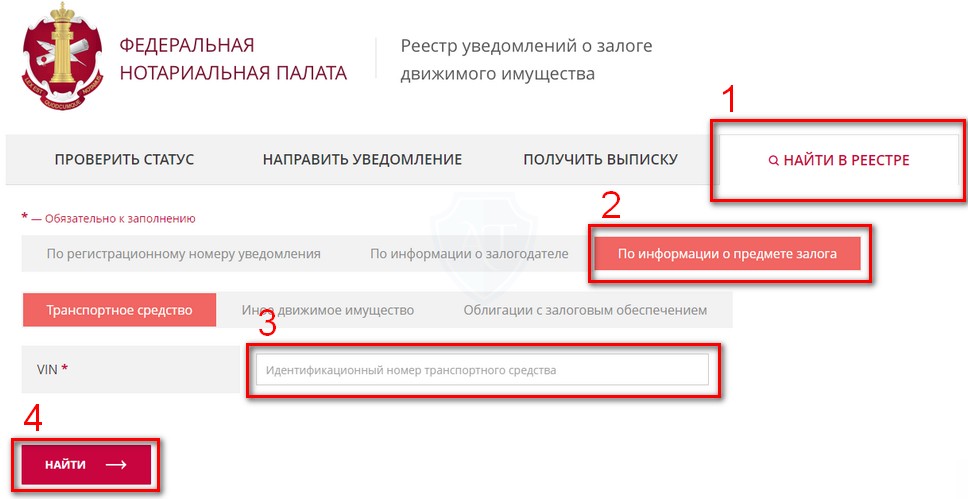

Проверить машину на предмет залога можно на официальном сайте Федеральной Нотариальной палаты. Чтобы воспользоваться этим способом, потребуется выполнить ряд действий:

- посетить официальный сервис ФНП;

- выбрать раздел «Найти в реестре»;

- перейти во вкладку «По информации о предмете залога»;

- указать VIN-код или номер кузова/шасси;

- нажать кнопку «Поиск» и ввести капчу.

Через несколько секунд откроется окно с результатами проверки, которая подтвердит или опровергнет нахождение машины в залоге.

Косвенные признаки, указывающие на нахождение авто в залоге

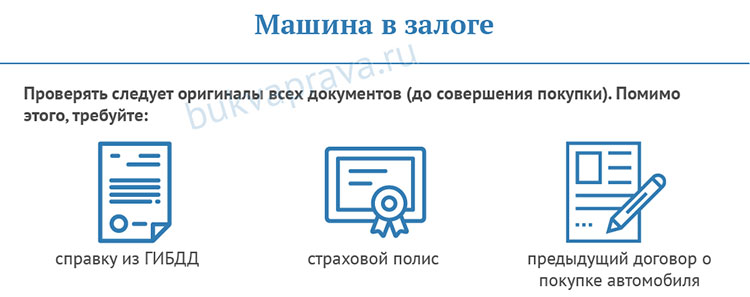

Перед покупкой автомобиля с рук рекомендуется не только внимательно осмотреть ТС, но и ознакомиться с сопроводительной документацией и его историей. Существует ряд признаков, которые косвенно подтверждают нахождение машины в залоге у банка:

- В полисе КАСКО содержится информация о банке-кредиторе. Это подтверждает, что машина была куплена на заемные средства и водитель еще не вернул долг.

- Продавец не может предъявить оригинал паспорта транспортного средства. Дубликат ПТС является прямым указанием на то, что у машины имеются «юридические проблемы».

- Отказ владельца предоставить оформленный им ранее договор купли-продажи автомобиля косвенно указывает на то, что ТС приобретено в кредит. В этом случае машина также может находится в залоге, а действия собственника – попытка скрыть от покупателя этот факт.

- Минимальный срок эксплуатации ТС. Если после покупки автомобиля прошло менее 3 лет, высока вероятность того, что он был приобретен за кредитные средства и заем еще не погашен.

- Низкая стоимость. Если машину с небольшим пробегом продают за минимальную цену, это может быть признаком того, что у авто «плохая» история и владелец желает поскорее избавиться от такого ТС.

При наличии указанных признаков покупателю рекомендуется тщательно проверить историю машины. Вероятно, она находится в залоге или на нее наложены иные ограничения.

Что делать, если машина в залоге

Согласно ст. 353 ГК РФ при отчуждении имущества, которое находится в залоге, обязанности по соблюдению долговых отношений переходят к новому собственнику. При покупке такого ТС покупатель берет на себя обязательства по погашению оформленного займа. Если их не выполнять, то машина может быть конфискована для дальнейшей реализации.

Если покупатель не был проинформирован об обременении ТС, он может попытаться отстоять свои права в судебном порядке. Для этого ему необходимо ссылаться на нормы ст. 352 ГК РФ.

Для этого ему необходимо ссылаться на нормы ст. 352 ГК РФ.

Они поясняют, что действие залога прекращается, если новый владелец не знал о том, что товар находится в залоге. Доказать тот факт, что покупатель не подозревал об обременении, достаточно проблематично. Чаще всего суды принимают сторону кредиторов.

Если подтвердить свою правоту не удалось, рекомендуется подать иск об аннулировании сделки и ДКП. В таком случае покупатель получает возможность вернуть назад потраченные средства.

Подводим итоги

Если покупатель подозревает, что автомобиль находится в залоге, то ему следует отказаться от этой сделки и присмотреть другое ТС. Даже если сомнений в «чистоте» машины нет, рекомендуется проверить ее через залоговый реестр.

Не лишним будет дополнительно изучить историю авто по VIN-коду при помощи нашего онлайн-сервиса. Такой подход поможет избежать ряда проблем, связанных с конфискацией ТС и последующими судебными тяжбами.

Залог «в заложниках»: от обременений поможет избавиться нотариус

Залог «в заложниках»: от обременений поможет избавиться нотариус

В 2019 году по данным СМИ почти 45 % новых автомобилей в России были куплены в кредит. А, значит, практически каждый второй автомобиль остается в залоге у кредитной организации. Эта информация указывается в реестре уведомления о залоге движимого имущества, который ведет нотариат. Реестр призван обеспечивать открытость информации в отношении предметов залога, чтобы исключить мошенничество при их перепродаже. На сегодняшний день реестр содержит свыше 11 миллионов записей об имуществе, находящемся в залоге — это и транспортные средства, товары в обороте, скот, станки и оборудование, сельскохозяйственная техника и даже майнинговые фермы.

Но, как оказалось, машина может оказаться в залоге, даже если она покупалась не в кредит. Неважно, мошенническая ли это схема или чья-то ошибка — у владельцев из-за этого возникает масса проблем. Оспаривать незаконно установленный залог придется в суде. А исключить информацию о залоге из реестра на основании решения суда быстро и без участия залогодержателя может нотариус.

Автомобилисты уже знают, что при покупке машины на вторичном рынке нужно проверить ее в реестре на сайте Федеральной нотариальной палаты, а в день сделки можно взять у нотариуса выписку из реестра о том, что транспортное средство там не числится. Выписка оградит нового собственника от неприятных объяснений с банками и иными залогодержателями, которые не позаботились о своевременной передаче информации о залоге в реестр. Но этот инструмент, гарантирующий возврат долга, к сожалению, не всегда применяется участниками рынка добросовестно.

В феврале 2018 года супруги Исаковы из Дагестана на одном из сайтов частных объявлений нашли подходящую машину и после предварительных переговоров и осмотра решили, что она их устраивает. Проверка в реестре показала, что машина чистая — сделка состоялась.

После полутора лет эксплуатации Исаков решил продать свой автомобиль, чтобы купить что-то получше, и тут выяснилось, что в июле 2019 года по заявлению некой ООО «В. и партнеры», о котором он впервые слышал, в реестр внесена информация о том, что его автомобиль находится в залоге. Из-за этого покупателей на авто не нашлось, и вместо приятных хлопот пришлось идти в суд и требовать прекращения незаконно установленного залога.

и партнеры», о котором он впервые слышал, в реестр внесена информация о том, что его автомобиль находится в залоге. Из-за этого покупателей на авто не нашлось, и вместо приятных хлопот пришлось идти в суд и требовать прекращения незаконно установленного залога.

По решению суда залог признали прекращенным и обязали «В. и партнеры» направить уведомление об исключении записи о залоге на автомобиль Исаковых из реестра. Однако автомобиль до сих пор числится в реестре, как заложенный, потому что до залогодержателя достучаться не удалось ни самому истцу, ни судебным приставам.

Несколько месяцев супруги Исаковы напрасно добивались исполнения решения суда. Посетили они и бесплатную консультацию Московской городской нотариальной палаты, где с удивлением узнали, что существует простой выход из правового тупика, в котором они оказались — снять с машины обременение на основании решения суда может нотариус.

Именно для случаев, когда залогодержатель уклоняется от своих обязанностей по исключению сведений из реестра, статья 103. 6 Основ законодательства Российской Федерации о нотариате наделила таким правом самого залогодателя — если у него на руках есть судебное решение, подтверждающее прекращение (или изменение) залога. Достаточно вместе с этим судебным актом подать соответствующее уведомление любому нотариусу.

6 Основ законодательства Российской Федерации о нотариате наделила таким правом самого залогодателя — если у него на руках есть судебное решение, подтверждающее прекращение (или изменение) залога. Достаточно вместе с этим судебным актом подать соответствующее уведомление любому нотариусу.

Вице-президент Московской городской нотариальной палаты Илья Радченко отмечает, что законодательство не обязывает банки вносить сведения о возникновении залога в реестр. Они сами заинтересованы в этом, чтобы обеспечить приоритетность своих залоговых прав, иначе в спорных ситуациях могут потерять право требования на предмет залога, и кредит окажется ничем не обеспеченным.

С другой стороны, когда долг выплачен и залог прекращен, у кредиторов нет никакой заинтересованности в том, чтобы направить в реестр информацию об этом, кроме как ради добросовестного исполнения своих обязательств. Поэтому нередко в реестре оказываются «забытые» кредиторами записи, которые усложняют жизнь их бывшим должникам.

Чтобы нотариус мог удалить информацию о залоге из реестра по заявлению залогодателя, залогодатель должен быть указан в реестре как собственник имущества, либо необходимо документально подтвердить право собственности на имущество, в отношении которого в реестре зарегистрирован залог, и предъявить соответствующее решение суда. После того как уведомление об исключении записи о залоге (либо, в некоторых случаях, уведомление об изменении залога) будет зарегистрировано нотариусом, информация о залоге в реестре будет соответственно исключена либо изменена.

Нотариусы рекомендуют залогодателям контролировать добросовестность действий своих кредиторов по исключению информации из реестра после выплаты долга и снятия обременения с имущества. В случае задержек с актуализацией сведений реестра, напомнить залогодержателю о его обязанности в письменном виде.

Как проверить что машина не в залоге

Когда покупатель оформляет автокредит или обычный кредит, в котором залогом является машина, по условиям банка собственник не может продать или как то иначе распорядиться автомобилем. Налагается мораторий на срок действия кредитного договора. При оформлении, клиенту выдается дубликат паспорта транспортного средства. Часто мошенники оформляют авто в кредит и сразу перепродают его. Если покупатель не проверит приобретаемый транспорт, то он рискует остаться и без денег и без колес. Так как узнать и как проверить, что машина не в залоге и будет рассказано в этой статье.

По каким признакам можно понять, что авто в залоге.- Вместо родного ПТС — дубликат. Получить его легко в любом отделении ГИБДД, стоит подобная услуга не дорого. Но в последнее время банки не стали забирать ПТС, а просто снимают с него копию. Некоторые солидные банкиры ставят отметку о залоге.

- Срок кредита в среднем составляет три года и потому, если ТС в собственности менее этого трех лет, то наличие обременения вполне возможно.

- Заниженная цена. Автомобиль в идеальном состоянии и в хорошей комплектации не может быть дешевым. Если цена заметно ниже рыночной, то это должно насторожить покупателя. Возможно, это заманчивое предложение выйдет боком.

- Продавец не имеет квитанций о пройденном ТО, нет документов, подтверждающих покупку. Хотя после упрощения правил, перезаключить договор не проблема.

- Если на машину оформлен полис КАСКО, то в нем будет указан выгодоприобретатель – банк.

Обойти все банки, выдающие автокредит, не возможно. Тем более, информация является личной и разглашению не подлежит.

Можно обратиться в сервисный центр, где покупалась машина. Там дадут информацию, но только по тем партнерам, которые есть у них в наличии.

База ГИБДД может предоставить информацию о наличии штрафов и некоторых обременений. Но 100% гарантии о том, что машина не находится в залоге, ГИБДД не даст. Потому все организации, которые обещают точную проверку на наличие обременений, обманывают. База ГАИ не содержит полной информации так, как не все банки ее предоставляют.

Но 100% гарантии о том, что машина не находится в залоге, ГИБДД не даст. Потому все организации, которые обещают точную проверку на наличие обременений, обманывают. База ГАИ не содержит полной информации так, как не все банки ее предоставляют.

Как поступить, если купленная машина оказалась под обременением?Важно!

Столкнуться с залоговым автомобилем почти не возможно, если авто старше 7 лет. На такой транспорт автокредит практически не оформляется. Хотя машину мошенник может заложить в ломбарде и то за небольшую сумму.

Обычно о том, что авто в залоге, новый владелец узнает, когда банк обращается за взысканием. Это происходит, когда кредит перестают оплачивать. На основании суда, транспорт передается правообладателю (банку). Стандартный способ решить проблему – обратится в суд. Разбирательство продлится несколько месяцев, решение суда может быть на стороне покупателя, но чаще всего, что бы сохранить авто приходится оплатить часть кредита, установленную судом.

Если проиграть суд, то машину изымут. И вернуть свои деньги получится опять же через суд, подав иск на компенсацию потерь в связи с нечестной сделкой.

Иногда встречаются честные продавцы, и с ними можно договориться о выплате кредита и снятие обременения с авто. Но надеяться на это не стоит. Лучше с самого начала тщательней подойти к вопросу выбора транспорта и избегать подобных ситуаций, чтобы не тратить время, деньги и нервы на судебные разбирательства.

Как проверить автомобиль при покупке на наличие залога?

Чем грозит приобретение автомобиля, находящего в залоге у банка? | В чем риск для покупателя, купившего автомобиль, находящийся в залоге у банка?

Информационное агентство РБК сообщает о том, что по состоянию на третий квартал 2016 г. половину новых купленных автомобилей граждане приобрели при помощи заемных средств – автокредитов.

Условия автокредитования обычно предполагают, что автомобиль находится в залоге у банка, то есть собственник автомобиля не вправе его отчуждать без согласия банка.

Обычно оригинал ПТС автомобиля купленного в кредит хранится в банке.

То есть первым, что должно насторожить при покупке автомобиля на вторичном рынке – дубликат ПТС у собственника.

Однако наличие у собственника оригинала ПТС не является гарантией того, что автомобиль не является залоговым имуществом.

Приобретение автомобиля находящегося в залоге, чревато для нового собственника тем, что банк может подать иск в суд об обращении взыскания на автомобиль, то есть существует риск утратить права на транспортное средство. Как избежать возможных неприятностей, связанных с тем, что автомобиль находится в залоге у банка

Как проверить машину на кредит или залог? | Как узнать заложена ли машина в банке?

В 2014 г. начал действовать реестр залогов движимого имущества.

Реестр залогов движимого имущества располагается на домене – http://reestr-zalogov.ru.

При помощи данного Интернет-ресурса, ведение которого осуществляет Федеральная налоговая палата можно проверить транспортное средство на наличие залога.

Во вкладке “По информации о предмете залога” – “Транспортное средство” в строку поискового запроса ввести VIN транспортного средства.

Если по результатам поискового запроса сведений о залоге на автомобиль не обнаружено, то желательно информацию полученную с сайта распечатать. При этом обратить внимание на то, чтобы на распечатке с сайта была видна дата осуществления мероприятий по проверке автомобиля на наличие залога.

Для того, чтобы обезопасить себя более эффективным способом при покупке автомобиля на вторичном рынке можно заказать у любого нотариуса Выписку из реестра уведомлений о залоге движимого имущества.

Отдельно хотел бы обратить внимание на то, что в залог автомобиль может быть передан не только банку, но и любому другому лицу, как физическому, так и юридическому. Например, в качестве обеспечения обязательств по возврату задолженности по договору займа. Так, часто берут в залог автомобиль Микрофинансовые организации (МФО) по договорам потребительского займа.

Гарантирует ли отсутствие сведений о залоге в Реестре залогов движимого имущества, что залога нет?

Отсутствие сведений о залоге транспортного средства в Реестре залогов движимого имущества не гарантирует, что автомобиль не является залоговым имуществом.

Что делать если автомобиля нет в Реестре залогов движимого имущества, а банк обратился с иском об обращении взыскания на автомобиль?

В практике бывают случаи, что автомобиля нет в Реестре залогов движимого имущества, а банк обращается в суд с иском об обращении взыскания на заложенное имущество (автомобиль) и прилагает к иску договор залога транспортного средства. Ответчиками по такому иску будут старый и новый собственник автомобиля.

Что делать в этом случае новому собственнику автомобиля? Как сохранить за собой право на автомобиль?

Новый собственник вправе подать встречный иск о признании его добросовестным приобретателем автомобиля. К иску необходимо приложить распечатку с сайта Реестра залогов движимого имущества или выписку из Реестра залогов движимого имущества, где указано, что на момент приобретения транспортного средства в Реестре залогов движимого имущества отсутствовала информация о том, что автомобиль находится в залоге у банка. Указанные документы будут подтверждать, что новый собственник автомобиля является его добросовестным приобретателем, так как перед покупкой совершил действия по проверке приобретаемого имущества и не мог знать о том, что транспортное средство находится в залоге. В таком случае суд откажет банку в обращении взыскания на автомобиль.

К иску необходимо приложить распечатку с сайта Реестра залогов движимого имущества или выписку из Реестра залогов движимого имущества, где указано, что на момент приобретения транспортного средства в Реестре залогов движимого имущества отсутствовала информация о том, что автомобиль находится в залоге у банка. Указанные документы будут подтверждать, что новый собственник автомобиля является его добросовестным приобретателем, так как перед покупкой совершил действия по проверке приобретаемого имущества и не мог знать о том, что транспортное средство находится в залоге. В таком случае суд откажет банку в обращении взыскания на автомобиль.

Нужен ли адвокат, если банк обратился в суд и иском об обращении взыскания на автомобиль?

В банках есть правовой отдел, в котором работает множество специалистов в области права – юристов, поэтому не рекомендую самостоятельно отстаивать свои интересы по вопросу обращения взыскания на заложенное имущества, если у вас нет юридического образования и опыта ведения дел в суде, желательно обратиться к адвокату, который сможет оказать квалифицированную юридическую помощь.

Адвокат:

– составит встречное исковое заявление:

– подготовит необходимые документы в суд;

– осуществит представление ваших интересов в суде.

Несомненным плюсом обращения к адвокату является то, что вы не тратите время на попытки самостоятельно подготовить процессуальные документы, тем более, что самостоятельная подготовка юридических документов чревата ошибками.

Стоит также отметить, что сторона по делу в ходе судебного разбирательства может пытаться оказывать психологическое воздействие на сторону, адвокат избавить доверителя от указанного дискомфорта, т.к. осуществит представление ваших интересов в судебном процессе без вашего участия.

Проверка автомобиля на залог по ВИН коду бесплатно

Официально ГИБДД не запрещает регистрацию залогового автомобиля, а покупатель приобретая его может и не знать, что он находится в залоге у банка или у какой-то другой кредитно-финансовой организации. А это в свою очередь может иметь некоторые проблемы в будущем.

Именно для этого и была создана единая база залогового имущества, которая предоставляет информацию покупателю до подписания договора о покупке автомобиля. А по закону все кредиты, займы, залоговые обязательства, микро займы и т.д переходят к новому владельцу транспортного средства. Поэтому очень важно выполнить проверку на залог и таким образом обезопасить себя от рисков.

Наш сервис даёт возможность проверить автотранспортное средство на залог в кредитно-финансовых учреждениях. Для этого надо ввести VIN код, разгадать капчу и ответ будет дан через некоторое время. Если будет ответ «По данному запросу результатов не найдено», то это означает, что проверяемый автомобиль отсутствует в базе залогов. Если автомобиль находится в базе, то вы увидите у кого он находится в залоге и тогда надо пристальней изучить его историю.

В случае если в отчёте говорится о том, что автомобиль исключён из базы то это значит, что все обязательства по погашению долга были выполнены собственником в полном объёме и транспортное средство можно смело покупать.

А в случае если в отчёте никаких изменений нет, то это значит, что автомобиль всё ещё находится в базе и покупать его нельзя.

Для чего нужен электронный реестр залогов автомобилей?

Приобретение автомобиля на вторичном рынке связано с большими рисками. Раньше когда не было залогового реестра можно было остаться без автомобиля купив его у лизинговой или кредитной компании, т.к все долги по нему и обязанности по выплате ложились на нового владельца.

В настоящее время в связи с принятием новых изменений в законодательстве, все банки и другие кредитно-финансовые учреждения должны передавать информацию в единую базу обо всех автомобилях, которые находятся в залоге в обязательном порядке.

Если банк не передаст информацию в единую базу о том, что транспортное средство находится у него в залоге, то его новый владелец в суде может оспорить действия банка по конфискации автомобиля.

Хотя в последнее время произошли нововведения которые сильно облегчили жизнь всем автомобилистам. Теперь, необязательно снимать машину с учёта в (ГИБДД) перед её продажей, а достаточно продавцу и покупателю заключить письменно договор купли-продажи, даже без участия нотариуса.И покупатель в течение десяти суток обязан зарегистрировать транспортное средство в (ГИБДД).

Теперь, необязательно снимать машину с учёта в (ГИБДД) перед её продажей, а достаточно продавцу и покупателю заключить письменно договор купли-продажи, даже без участия нотариуса.И покупатель в течение десяти суток обязан зарегистрировать транспортное средство в (ГИБДД).

Но при этом всем кто хочет купить подержаный автомобиль необходимо обязательно проверить историю автомобиля особенно его наличие в залоге.

При финансировании автомобиля, у кого есть титул?

Кто имеет титул при финансировании автомобиля? Если вы планируете продать свой автомобиль до выплаты кредита, вы можете задаться вопросом, как получить этот лист бумаги. К счастью, получить титул относительно легко, если у вас есть несколько конкретных сведений о транспортном средстве и кредиторе.

Кто имеет право собственности на транспортное средство во время финансирования?

В сфере недвижимости есть дело. Точно так же у транспортного средства есть название. В этом заголовке указывается, кому принадлежит автомобиль. В зависимости от вашего типа финансирования, а также от штата, в котором вы живете, вы или ваш кредитор можете владеть титулом. Однако не имеет значения, есть ли у вас физическое право собственности, поскольку вам все равно разрешено управлять транспортным средством и продавать его, если вы можете погасить ссуду.

В зависимости от вашего типа финансирования, а также от штата, в котором вы живете, вы или ваш кредитор можете владеть титулом. Однако не имеет значения, есть ли у вас физическое право собственности, поскольку вам все равно разрешено управлять транспортным средством и продавать его, если вы можете погасить ссуду.

Согласно Free Credit Report, в названии указано право собственности на транспортное средство. Он описывает личность владельца и содержит информацию об автомобиле. Заголовки различаются в зависимости от штата, но документы обычно включают дату покупки, регистрационный номер и идентификационный номер транспортного средства (VIN).В нем также указывается, купили ли вы автомобиль новым или подержанным, и указан номер одометра на дату покупки.

По данным Федерального кредитного союза военно-морского флота, другая информация, которую вы можете найти в названии, включает следующее:

- Номерной знак

- Марка, модель и год выпуска автомобиля

- Имя и адрес основного лица, управляющего автомобилем.

транспортное средство

транспортное средство - Имя и контактная информация кредитора

Многие кредиторы владеют титулом на протяжении всего срока автокредита.Как только вы выплатите ссуду, кредитор убирает свое имя из названия. Затем вы получите копию названия.

Хотя это один из способов убедиться, что вы выплатили ссуду, проверьте свой кредитный отчет, чтобы убедиться, что он показывает, что вы полностью выплатили ссуду. Даже если у вас есть свидетельство о праве собственности, вы можете не владеть автомобилем напрямую.

Не имеет значения, кто имеет право собственности на документ, потому что, если в заголовке указана информация о держателе залога, этот держатель может иметь право на транспортное средство.Этим держателем залога может быть член семьи, со-покупатель или кредитор, который когда-то имел права собственности на транспортное средство. Чтобы удалить этого правообладателя, ему или ей необходимо подписать документ, освобождающий его или ее права и титул, или вы можете обратиться в суд, чтобы удалить этого человека из титула.

После того, как вы заплатите за автомобиль и получите право собственности, вы можете заложить его для получения ссуды. Некоторые штаты разрешают ссуды на покупку автомобиля в обмен на краткосрочную ссуду. Когда вы получаете один из этих типов ссуд, вы используете свой автомобиль в качестве залога.Однако, если вы не сделаете платежи, кредитор может забрать ваш автомобиль. Остерегайтесь, потому что иногда эти ссуды имеют более высокие процентные ставки.

Важно знать, как работают ссуды, если вы хотите продать автомобиль, который вы профинансировали, или взять ссуду на новый. Регулярно проверяйте свой кредитный отчет и знайте, какую роль этот кредит играет во всем процессе ссуды на покупку автомобиля. Обратитесь к своему финансовому консультанту или кредитору, если вы все еще не уверены, стоит ли вам финансировать автомобиль.

При покупке подержанного автомобиля, по словам У.S. News and World Report, вам следует выполнить проверку названия (также называемую проверкой VIN), чтобы узнать больше об истории автомобиля. Он также включает в себя даты продажи автомобиля, показания одометра и информацию о том, попал ли автомобиль в зону наводнения или аварии.

Он также включает в себя даты продажи автомобиля, показания одометра и информацию о том, попал ли автомобиль в зону наводнения или аварии.

Чтобы запустить проверку титула, найдите VIN автомобиля, возьмите свою кредитную карту и свяжитесь с поставщиком Национальной системы информации о правах на автомобиль (NMVTIS) через его веб-сайт. NMVTIS — это национальная база данных по защите прав потребителей, которая предоставляет информацию о титулах по всей стране.

Выбор наилучшего способа получения титула

Согласно It Still Runs, лучший способ получить титул — это выяснить, насколько близко вы находитесь к офису кредитора и отделению Департамента транспортных средств (DMV) вашего штата. Другие факторы включают в себя то, что вам нужно быстро получить название для потенциальной продажи или вы просто хотите, чтобы название было в файле. В последнем случае вы можете подождать и получить его по почте.

Титулы и электронная система залогового удержания и титула

С помощью системы электронного залогового удержания и титула (ELT) она сохраняет и отправляет информацию о заглавии в цифровом виде. Эта система означает, что государственные офисы DMV и общенациональные кредиторы не должны хранить и отправлять по почте права собственности на автомобили.

Эта система означает, что государственные офисы DMV и общенациональные кредиторы не должны хранить и отправлять по почте права собственности на автомобили.

Если ваш владелец залога и государственное DMV принадлежат к системе ELT, после того, как кредитор получит последний платеж по кредиту, DMV получит электронное освобождение от залога. Оттуда DMV удаляет информацию о держателе залога из титула и отправляет вам бумажную копию титула.

Однако, если правообладатель не поддерживает электронные титулы, получение бумажного титула занимает больше времени.Это потому, что название статьи должно быть извлечено из хранилища и подписано, чтобы освободить залоговое право.

Обычно получение подписанного титула после того, как вы совершите последний платеж, может занять до 30 дней. Если у вас мало времени, отнесите выпущенный титул в DMV после того, как вы его получите, чтобы вы могли немедленно выполнить передачу. Если время не является проблемой, вы можете отправить документы по почте в DMV. Вы должны получить измененное название обратно по почте.

Вы должны получить измененное название обратно по почте.

Когда вы продаете автомобиль, потенциальный покупатель обычно хочет получить чистый титул.Это означает, что имя держателя залога удаляется до продажи. Чтобы быстро получить титул, отправляйтесь вместе с покупателем в офис кредитора, чтобы произвести окончательный платеж и получить копию титула. Вы можете закрыть ссуду, снять залог правового титула, получить деньги за автомобиль и передать право собственности на него.

Задержки обработки

После того, как вы сделаете последний платеж, у вас может возникнуть небольшая задержка в обработке. Держатель залога хочет убедиться, что чек погашен, прежде чем отправлять документы.Как только владелец залога получает полную информацию о последнем платеже и все выплаты завершены, кредитор информирует DMV о том, что вы выплатили ссуду, что последний платеж чист и все обязательства по погашению выполнены, кредитор уведомляет об этом DMV о том, что вы выплатили ссуду.

Когда вы финансируете автомобиль, важно знать, кому принадлежит право собственности. Таким образом, если вы планируете продать автомобиль, вы будете знать, какие шаги необходимо предпринять, чтобы обезопасить этот важный лист бумаги.

Таким образом, если вы планируете продать автомобиль, вы будете знать, какие шаги необходимо предпринять, чтобы обезопасить этот важный лист бумаги.

Информация и исследования в этой статье проверены сертифицированным специалистом ASE Duane Sayaloune из YourMechanic.com . Для любых отзывов или запросов на исправления, пожалуйста, свяжитесь с нами по телефону [email protected] .

Источники:

https://cars.usnews.com/cars-trucks/how-can-i-get-a-free-vin-check

https://www.freecreditreport.com/ блог / who-keep-the-car-title-during-financial /

https: // itstillruns.com / do-title-car-bank-5838322.html

https://makingcents.navyfederal.org/knowledge-center/auto-loans/car-ownership-essentials/titles-and-registration.html

https: //www.vehiclehistory.gov/

https://www.caranddriver.com/shopping-advice/a27703340/how-to-sell-a-car/

https://www.caranddriver.com/shopping- совет / a15102536 / продайте-свой-автомобиль-современный-способ-мы-поставили-семь-услуг-тест-функции /

Этот контент создается и поддерживается третьей стороной и импортируется на эту страницу, чтобы помочь пользователям указать свои адреса электронной почты.Вы можете найти больше информации об этом и подобном контенте на сайте piano.io.

Могу ли я использовать свой автомобиль в качестве залога для получения кредита?

Если вам нужен личный заем, но у вас возникли проблемы с поиском низкой ставки или с квалификацией, вам, возможно, придется обратиться к вариантам обеспеченного кредита. Обеспеченные ссуды требуют залога или актива, который кредитор может вернуть в собственность, если вы не вернете ссуду. Некоторые кредиторы позволяют использовать вашу машину в качестве залога для получения кредита, но перед тем, как пойти по этому пути, необходимо знать несколько вещей.

Могу ли я использовать свой автомобиль в качестве залога по кредиту?

Короче говоря, можно использовать свой автомобиль в качестве залога по кредиту. Это может помочь вам получить ссуду, особенно если у вас плохая кредитная история. Предоставляя залог, вы принимаете на себя больший риск по ссуде, поэтому кредиторы могут также предлагать более низкие обменные курсы.

Однако, чтобы использовать принадлежащий вам объект в качестве обеспечения по обеспеченной ссуде, у вас должен быть собственный капитал. Собственный капитал — это разница между стоимостью залога и суммой вашей задолженности по нему.Например, если стоимость вашего автомобиля при перепродаже составляет 6000 долларов, но вы все еще должны 2500 долларов по автокредиту, у вас есть 3500 долларов собственного капитала в вашем автомобиле. В этой ситуации у вас будет положительный капитал, потому что ваша машина стоит больше, чем вы задолжали по ссуде.

Самый большой риск использования вашего автомобиля в качестве залога заключается в том, что в случае невыполнения обязательств по кредиту ваш банк или кредитор могут вступить во владение вашим автомобилем, чтобы помочь выплатить часть или всю вашу задолженность. Также могут взиматься сборы.

Если вам интересно использовать свой автомобиль в качестве залога, проверьте условия своего кредитора, чтобы узнать, допускает ли он этот тип залога и сколько капитала вам потребуется.

Какой еще залог вы можете использовать для кредитов?

Автомобиль — не единственный вид залога, который можно использовать для получения кредита. Другие типы обеспечения включают:

- Ваш дом: Ссуды под залог собственного капитала и кредитные линии под залог собственного капитала (HELOC) используют процент от капитала, который вы накопили в своей собственности, в качестве суммы ссуды или кредитной линии. Обычно банки позволяют квалифицированным заемщикам использовать до 85 процентов своего собственного капитала.

- Право собственности на ваш автомобиль: В ссуде под залог автомобиля, также известной как «ссуда без предварительного уведомления» или «залог права собственности», ваш автомобиль используется в качестве основного залога по ссуде.Это ссуда с высокими ставками, поскольку обычно она предоставляется на очень короткий период — например, 15 или 30 дней — и требует чрезвычайно высоких процентных ставок. Из-за высоких комиссий и процентных ставок этот вариант ссуды может очень быстро ухудшиться, если вы не сможете погасить долг в короткие сроки.

- Ваш сберегательный счет: Ссуды под залог акций или ссуды из сберегательной книжки — это типы личных ссуд, которые используют ваш сберегательный счет в качестве залога. Чаще всего их предлагают банки и кредитные союзы.

Итоги

Перед тем, как использовать свой автомобиль в качестве залога по кредиту, еще раз проверьте другие варианты. Есть ли у вас надежный родственник, готовый и способный предложить краткосрочную ссуду? У вас есть достаточно времени, чтобы сэкономить на расходах или найти дополнительный доход, чтобы покрыть их?

Если ссуда, в которой ваш автомобиль используется в качестве залога, — ваш лучший вариант, не забудьте присмотреться к горстке кредиторов. Сравните условия погашения, процентные ставки и связанные с ними комиссии, чтобы найти наиболее подходящий кредит.

Подробнее:

Определение заложенного актива

Что такое заложенный актив?

Заложенный актив — это ценное имущество, которое передается кредитору для обеспечения долга или ссуды. Заложенный актив — это залог, удерживаемый кредитором в обмен на ссудные средства. Заложенные активы могут уменьшить первоначальный взнос, который обычно требуется для получения ссуды, а также снижает взимаемую процентную ставку. Заложенные активы могут включать денежные средства, акции, облигации и другой капитал или ценные бумаги.

Ключевые выводы

- Заложенный актив — это ценный актив, который передается кредитору в обеспечение долга или ссуды.

- Заложенные активы могут уменьшить первоначальный взнос, который обычно требуется для получения кредита.

- Актив также может обеспечить лучшую процентную ставку или условия погашения ссуды.

- Заемщик сохраняет право собственности на активы и продолжает получать проценты или прирост капитала по этим активам.

Общие сведения об активах в залоге

Заемщик передает заложенный актив кредитору, но заемщик по-прежнему сохраняет право собственности на ценное имущество.В случае дефолта заемщика у кредитора есть юридическая возможность получить право собственности на заложенный актив. Заемщик удерживает все дивиденды или другую прибыль от актива в течение времени, пока он передан в залог.

Актив является просто залогом для кредитора в случае дефолта заемщика. Однако для заемщика заложенный актив может значительно помочь в получении одобрения для получения кредита. Использование актива для обеспечения векселя может позволить заемщику требовать более низкую процентную ставку по векселю, чем они имели бы при необеспеченной ссуде.Как правило, ссуды под залог активов обеспечивают заемщикам более высокие процентные ставки, чем ссуды без обеспечения.

После выплаты кредита и полного погашения долга кредитор передает заложенный актив обратно заемщику. Тип и стоимость заложенных активов для ссуды обычно оговариваются между кредитором и заемщиком.

Ипотека под залог имущества

Иногда покупатели жилья могут закладывать активы, такие как ценные бумаги, кредитным учреждениям, чтобы уменьшить или отменить необходимый первоначальный взнос.При традиционной ипотеке залогом ссуды является сам дом. Однако банки обычно требуют 20% первоначального взноса от стоимости векселя, чтобы покупатели не задолжали больше, чем стоимость их дома.

Кроме того, без 20% первоначального взноса покупатель должен платить ежемесячный страховой платеж по страхованию частной ипотечной ссуды (PMI). Без значительного первоначального взноса заемщик, вероятно, также получит более высокую процентную ставку.

Заложенный актив может быть использован для отмены первоначального взноса, избежания платежей по PMI и обеспечения более низкой процентной ставки.Например, предположим, что заемщик хочет купить дом за 200 000 долларов, для чего требуется первоначальный взнос в размере 20 000 долларов. Если у заемщика есть акции или инвестиции на сумму 20 000 долларов, они могут быть переданы в залог банку в обмен на первоначальный взнос.

Заемщик сохраняет право собственности на активы и продолжает зарабатывать и сообщать о процентах или приросте капитала по этим активам. Однако банк сможет наложить арест на активы, если заемщик не выполнит свои обязательства по ипотеке. Заемщик продолжает получать прирост капитала от заложенных активов и получает ипотеку без первоначального взноса.

Использование вложений для ипотеки под заложенное имущество

Ипотека под залог активов рекомендуется для заемщиков, у которых есть наличные деньги или вложения, и которые не хотят продавать свои вложения для оплаты первоначального взноса. Продажа инвестиций может вызвать налоговые обязательства перед IRS. Продажа может подтолкнуть годовой доход заемщика к более высокой налоговой категории, что приведет к увеличению его налоговой задолженности.

Как правило, заемщики с высоким доходом являются идеальными кандидатами на получение ипотечной ссуды под залог активов.Однако залоговые активы также могут быть использованы для другого члена семьи, чтобы помочь с первоначальным взносом и одобрением ипотеки.

Право на ипотеку под залог имущества

Чтобы претендовать на ипотеку под залог активов, заемщику обычно требуются инвестиции, стоимость которых выше суммы первоначального взноса. Если заемщик закладывает обеспечение, и стоимость обеспечения уменьшается, банк может потребовать от заемщика дополнительных средств, чтобы компенсировать снижение стоимости актива.

Хотя заемщик оставляет за собой право по своему усмотрению в отношении инвестирования заложенных средств, банк может наложить ограничения, чтобы гарантировать, что заложенные активы не инвестируются в финансовые инструменты, которые банк считает рискованными. Такие рискованные инвестиции могут включать опционы или деривативы. Кроме того, активы на индивидуальном пенсионном счете (IRA), 401 (k) или других пенсионных счетах не могут быть переданы в залог в качестве активов для получения ссуды или ипотеки.

Плюсы и минусы ссуды под залог активов или ипотеки

Использование заложенных активов для обеспечения векселя дает заемщику ряд преимуществ.Однако кредитор потребует определенного типа и качества инвестиций, прежде чем он рассмотрит вопрос об андеррайтинге ссуды. Кроме того, заемщик ограничен в действиях, которые он может предпринять с заложенными ценными бумагами. В ужасных ситуациях, если заемщик не выполняет свои обязательства, он теряет заложенные ценные бумаги, а также дом, который они купили.

Заемщик должен продолжать отчитываться и уплачивать налоги с любых доходов, полученных от заложенных активов. Однако, поскольку от них не требовалось продавать свои портфельные активы для внесения первоначального взноса, это не поместит их в группу с более высоким налоговым доходом.

ПлюсыСсуда под залог активов позволяет заемщику сохранить право собственности на ценное имущество.

Заемщик избегает налоговых штрафов или налогов на прирост капитала от продажи активов

Залог активов позволяет избежать крупных авансовых платежей по ссуде и PMI, если применимо.

Заемщик может получить более низкую процентную ставку по ссуде или ипотеке.

Заемщик продолжает получать доход и должен отчитаться о доходах от своих инвестиций.

Возможность торговли заложенными ценными бумагами может быть ограничена, если инвестиции представляют собой акции или паевые инвестиционные фонды.

Заемщик может потерять как дом, так и ценные бумаги в случае дефолта.

Если не вносить первоначальный взнос, проценты по кредиту выплачиваются на полную стоимость имущества.

В случае снижения стоимости заложенных ценных бумаг кредитор может потребовать дополнительные средства.

Залог активов по ссудам родственника сопряжен с риском неисполнения обязательств, поскольку отсутствует контроль над выплатой заемщиком.

Пример ипотеки под залог заложенного актива в реальном мире

Raymond James Bank предлагает закладную под залог ценных бумаг, при которой заложенные активы хранятся на инвестиционном счете у Raymond James. Некоторые из функций и условий включают:

- Клиенты могут профинансировать до 100% покупной цены первичного дома, а также жилой инвестиционной собственности

- Использует комбинированный залог недвижимости и ценных бумаг, имеющих право на маржу

- Первоначальный взнос исключен при 100% финансировании

- Избегает ликвидации инвестиций и любых потенциальных налогов на прирост капитала

- Нет страховки PMI

- Предлагает ипотеку под залог активов для членов семьи

- Если ценные бумаги, заложенные в залог, снизятся в цене, Раймонд Джеймс потребует внесения дополнительных средств в залог

- Raymond James также оставляет за собой право ликвидировать ценные бумаги без предварительного согласия, если это необходимо для пополнения счета

Определение ипотеки

Что такое ипотека?

Ипотека происходит, когда актив передается в залог в качестве обеспечения ссуды.Владелец актива не отказывается от прав собственности, владения или прав собственности, таких как доход, полученный от актива. Однако кредитор может арестовать актив, если условия соглашения не выполняются.

Например, арендуемая недвижимость может быть предметом залога в качестве залога по ипотеке, выданной банком. Пока имущество остается в залоге, банк не претендует на доход от сдачи в аренду; однако, если арендодатель не выполняет свои обязательства по ссуде, банк может наложить арест на собственность.

Ключевые выводы

- Ипотека происходит, когда актив передается в залог в качестве обеспечения по ссуде. Владелец актива не отказывается от прав собственности, владения или прав собственности, таких как доход, полученный от актива.

- Ипотека чаще всего происходит при ипотечном кредитовании, когда дом служит залогом, но банк не имеет никаких претензий на денежные потоки или доходы, полученные от него, если заемщик не выполняет свои обязательства.

- Маржинальное кредитование на брокерских счетах — еще одна распространенная форма ипотеки при торговле ценными бумагами и инвестировании.

Понимание ипотеки

Ипотека чаще всего возникает при ипотечном кредитовании. Заемщик технически владеет домом, но поскольку дом передан в залог в качестве залога, ипотечный кредитор имеет право наложить арест на дом, если заемщик не может выполнить условия погашения по кредитному соглашению, что произошло во время кризиса потери права выкупа. Автокредиты также обеспечиваются основным транспортным средством. С другой стороны, необеспеченные ссуды не работают с ипотекой, поскольку в случае дефолта нет залога.

Поскольку ипотека обеспечивает кредитору обеспечение из-за залога, предоставленного заемщиком, получить ссуду легче, и кредитор может предложить более низкую процентную ставку, чем по необеспеченной ссуде.

Особенности: ипотека при инвестировании

Маржинальное кредитование на брокерских счетах — еще одна распространенная форма ипотеки. Когда инвестор выбирает покупку с маржой или короткую продажу, он соглашается с тем, что эти ценные бумаги могут быть проданы в случае необходимости, если будет требование маржи.Инвестор владеет ценными бумагами на своем счете, но брокер может продать их, если они выставят маржинальное требование, которое инвестор не может выполнить, чтобы покрыть убытки инвесторов.

Когда банки и брокеры используют ипотечное обеспечение в качестве обеспечения для обеспечения своих собственных транзакций и сделок с согласия своего клиента, чтобы обеспечить более низкую стоимость заимствования или скидку на комиссию. Это называется повторным ипотечным лечением.

Повторное ипотечное кредитование банками и финансовыми учреждениями сегодня является менее распространенной практикой из-за негативных последствий, которые эта практика оказала во время финансового кризиса 2007–2008 годов.

Ипотека в страховании автомобилей — все, что вам нужно знать

Что такое ипотека в страховании автомобилей?

Когда вы покупаете автомобиль в рамках банковской ссуды, автомобиль регистрируется в местном региональном транспортном управлении (RTO) на ваше имя. Кроме того, в Свидетельстве о регистрации (RC) будет указано ваше имя, несмотря на то, что оно финансируется банком. Однако RTO отметит ипотеку вашего автомобиля в RC, указав, что автомобиль находится в пользу соответствующего банка. Подобно этому процессу, ипотека при страховании автомобиля будет в пользу соответствующего банка, в котором вы воспользовались ссудой.Право собственности на автомобиль остается за банком до тех пор, пока не будет выплачена полная сумма. Страховая компания сделает отметку о ссуде в документе о страховом полисе до тех пор, пока вы не перейдете в полное владение автомобилем.

Как добавить ипотеку в мою автомобильную политику?

Независимо от того, покупаете ли вы новый или подержанный автомобиль в рамках банковской ссуды, страховая компания внесет в документ полиса информацию о том, что транспортное средство заложено в ипотеку. Даже при продлении полиса в другой страховой компании вас спросят, используется ли автомобиль в ссуде или он был приобретен без ссуды.Страховые компании также спрашивают RC транспортного средства перед страхованием, которое предоставляет подробную информацию об ипотеке.

Документы, необходимые для ипотеки автомобиля

Если вы хотите приобрести автомобиль в рамках банковской ссуды, RTO включит информацию об ипотеке в RC. При регистрации автомобиля, заложенного в банке, необходимо предоставить следующие документы:

Оригинал регистрационного удостоверения.

Форма 34, которая действует как заявление об ипотеке.

Действующее автострахование.

Подтверждение адреса автовладельца.

Сертификат загрязнения под контролем (PUCC).

Квитанция об уплате комиссии за одобрение ипотеки со стороны МРК.

Заверенная копия PAN-карты автовладельца.

Как убрать ипотеку из полиса автострахования?

Вы можете отменить ипотеку из права собственности на автомобиль после полной выплаты банковского кредита.Это административный процесс, в котором участвует банк и соответствующая RTO. Как только вы получите NOC в банке, вы можете позвонить или написать в свою страховую компанию, приложив NOC, чтобы отменить / удалить его в своем полисе автострахования.

Без снятия ипотеки нельзя продать или передать право собственности на транспортное средство. Если ваш автомобиль находится в ипотеке, и вы не уверены, что будет дальше, то это руководство поможет вам понять процесс его удаления или отмены:

Также прочтите: NOC for Car

Шаг 1: Отмена ипотеки автомобиля

Ипотека на свой автомобиль может быть снята только при погашении автокредита.Чтобы начать процесс снятия с РЦ, необходимо полностью погасить ссуду. Записи банка должны отражать отсутствие остатка по ссуде, которой вы воспользовались. Погашение может быть произведено в конце срока действия ссуды или вы можете закрыть ссуду заранее. После завершения процесса платежа банк или кредитор выдаст Сертификат об отсутствии возражений (NOC), подтверждающий, что вы полностью уплатили все взносы банку.

Шаг 2: Документы, которые необходимо сдать в RTO

После погашения кредита на покупку автомобиля банк выдаст следующие документы для снятия ипотеки с вашего автомобиля.Вот документы, необходимые для аннулирования:

Свидетельство об отсутствии возражений: НОК подтвердит заключение договора об ипотеке между банком и держателем ссудного счета. Этот документ является основным документом, необходимым RTO для отмены примечания к RC.

Форма 35: Форма действует как заявление в RTO об отмене ипотеки. Эта форма также подтверждает закрытие ссуды между вами и банком.

Действующий полис страхования : Вам необходимо предоставить действующий полис страхования автомобиля, чтобы завершить процесс прекращения ипотеки на ваш автомобиль.

Сертификат загрязнения под контролем (PUCC): RTO также требует сертификат PUC для отмены или отмены ипотеки на вашем автомобиле.

Также прочтите : Новый полис автострахования.

Шаг 3: Подача заявления об отмене ипотеки

После получения вышеупомянутых документов от кредитора или банка вам необходимо посетить соответствующий RTO, чтобы подать документы для отмены ипотеки.После того, как вы предоставите все необходимые документы, оплатите предписанные сборы RTO, и сотрудник начнет процедуру удаления.

Шаг 4: Сбор за отмену ипотеки

Вам необходимо оплатить сбор RTO за отмену ипотеки на ваш автомобиль. Сборы варьируются в зависимости от штата страны. Вам необходимо посетить соответствующий RTO или веб-портал транспортного отдела, чтобы узнать размер платы, установленной для соответствующего штата. После того, как вы оплатите пошлину и предоставите необходимые документы, RTO аннулирует ее.

Как проверить статус отмены / снятия ипотеки?

Процедура отмены отличается в зависимости от состояния, и вам необходимо проверить соответствующий RTO, чтобы понять, как вы можете проверить статус прекращения ипотеки. Однако в большинстве штатов, где вы можете воспользоваться услугами через веб-портал Parivahan, национальный портал транспортных услуг, вы можете посетить страницу, где вы можете проверить статус своей заявки. Щелкните здесь, чтобы перейти на страницу.

Процесс получения смарт-карты RC:

При прекращении ипотеки вашего автомобиля RTO выдаст новый RC.Вы можете подать заявку на получение смарт-карты RC, заплатив установленный сбор. RTO выпустит новую смарт-карту RC в установленные сроки. Убедитесь, что вы получили исправленный или обновленный RC, чтобы убедиться, что название автомобиля указано на ваше имя, а не передано в ипотеку кредитору или банку.

Также прочтите: Как получить автострахование для женщин / водителей?

Важно ли снимать ипотеку с автомобиля?

Да, важно прекратить ипотеку автомобиля, если кредит был полностью выплачен кредитору.После того, как вы выплатили сумму ссуды, убедитесь, что вы приобрели в банке НОК, в котором указано, что по ссуде нет остатка или нет. Однако NOC — это еще не конец процедуры. Вам необходимо завершить его с помощью соответствующего RTO. Подайте необходимые документы в RTO, и транспортный отдел снимет их и передаст полное право собственности автовладельцу. Это гарантирует, что вы являетесь полноправным владельцем автомобиля.

Часто задаваемые вопросы о ипотеке автомобиля:

Ниже приведены некоторые из распространенных вопросов о ипотеке автомобиля:

Как проверить, действует ли ипотека на автомобиль?

Вы можете проверить через веб-портал Parivahan центральную базу данных транспортных средств, созданную Департаментом транспорта.Вы можете узнать больше о том, как проверить данные о владельце.

Могу ли я купить подержанный автомобиль, который все еще находится в залоге у кредитора или банка?

Чтобы передать право собственности на автомобиль, который находится в ипотеке, необходимо получить NOC от банка или кредитора, в котором указано, что ссуда выплачена полностью. Желательно покупать подержанный автомобиль, который не финансируется.

Что делать, если я не сниму ипотеку на свою машину?

В случае аварии или полной гибели вашего автомобиля, страховое возмещение будет выплачено владельцу транспортного средства.Если автомобиль все же находится в ипотеке, претензия будет в пользу банка или кредитора.

Есть ли возможность отменить или снять ипотеку онлайн?

Для прекращения ипотеки необходимо посетить соответствующий RTO; однако в некоторых штатах вы можете инициировать процесс, подав заявку на отмену через веб-портал Parivahan. После подачи заявки онлайн вам необходимо посетить RTO, чтобы завершить процедуру отмены.

Как я могу проверить, передана ли машина в залог банку или кредитору?

Вы можете проверить детали на ДУ автомобиля.Будет четко указано, что автомобиль находится в ипотеке. Вы также можете посетить веб-портал Parivahan, чтобы проверить, финансируется ли автомобиль.

Статьи по теме:

Что такое ипотека при страховании автомобилей? Что вам нужно знать об этом

Продукты

Страхование автомобилей

Страхование двухколесных транспортных средств

Страхование путешествий

Медицинское страхование

Полис Corona Kavach

Ответственность перед третьими лицами

Коммерческие автомобили

Страхование коммерческих линий

Пакет для малого и среднего бизнеса

Страхование жилья

Прадхан Мантри Фасал Бима Йоджана (PMFBY)

Арогья Сандживани

Список продуктов

Список отозванных продуктов

Страхование автомобилей

Полис Страхование нового автомобиля

Комплексное страхование автомобиля

Страхование автомобиля

Бонус без претензий при страховании автомобиля

Страхование автомобиля от бампера до бампера

Страхование велосипеда

Комплексное двухколесное страхование

IDV в страховании велосипеда 9000 5

Бонус за отсутствие претензий в страховании велосипедов

Стоимость страхования велосипедов

Страхование путешествий

Страхование путешествий

Льготы по страхованию путешествий

Медицинское страхование путешествий

Стоимость страхования путешествий

Медицинское страхование

Безналичное медицинское страхование

Знания Center

Блог

Инфографика

Видео

Путеводитель

Визовый гид

Поездка

Глоссарий по страхованию

Справочник по здоровью и фитнесу

Путеводитель по еде и кухне

Справочник RTO

Руководство по вождению автомобиля

Производитель

Двухколесный двигатель Производитель

Пункт назначения

Другое

О нас

Карьера

Свяжитесь с нами

Безналичные Гаражи

Безналичные Больницы

Здоровье и благополучие

Расположение филиалов

Жалобы

Информация о взаимоотношениях с инвесторами

Мандат NACH

Ресурсы

Public Disclosure

000 Центр знаний

Центр знаний СкачатьЭлектронный счет страхования

Обновить IRCTC Номинант

Невостребованная сумма

Карта сайта

Уведомление об общих собраниях

Стенограмма общих собраний

Схема организации

Отстраненные агенты

Параметры обслуживания

Юридические вопросы

Политика конфиденциальности

Условия использования

Insranc e Ombudsman

ПРИСУТСТВИЕ ВО МНОГИХ СТРАНАХ

ПОКРЫВАЕТ ВСЕ ПУТЕШЕСТВИЯ, СВЯЗАННЫЕ С БЕДСТВИЯМИ

ГИБКИЕ ПЛАНЫ ДЛЯ ВАШИХ ПОТРЕБНОСТЕЙ

24/7 ПОМОЩЬ ПО ВСЕМУ МИРУ

Общее страхование автомобиля AXA

Общее страхование автомобиля Lhar для вашего автомобиля, так что вы можете водить без проблем.

Страхование двухколесных транспортных средств

Путешествуйте без забот по плану страхования двухколесных транспортных средств ICICI Lombard General (Bharti AXA General Insurance *).

Медицинское страхование

Защитите здоровье своих близких с помощью широкого спектра планов медицинского страхования ICICI Lombard General Insurance (Bharti AXA General Insurance *).

Другое медицинское страхование

Защитите здоровье своих близких с помощью широкого спектра планов медицинского страхования ICICI Lombard General Insurance (Bharti AXA General Insurance *)

Travel Insurance

Защитите свои радостные семейные поездки с ICICI Lombard General Insurance ( Bharti AXA General Insurance *) международное страхование путешествий.

Страхование жилья

Страхование жилья

Пакетное страхование МСП

Пакетное страхование МСП

Страхование коммерческих линий

Страхование коммерческих транспортных средств

Страхование коммерческих автомобилей

Страхование коммерческих автомобилей

Страхование автотранспортных средств — коммерческих

Страхование автотранспортных средств и третьих лиц Страхование вечеринок — коммерческое

Страхование урожая

Страхование урожая

Страхование автомобиля

Продлите свое автомобильное страхование ICICI Lombard General Insurance (Bharti AXA General Insurance *), чтобы наслаждаться непрерывной поездкой.

Двухколесное страхование

Продлите свое ломбардное общее страхование ICICI (Общее страхование Bharti AXA *), чтобы продолжить беззаботную поездку.

Медицинское страхование

Продлите медицинское страхование ICICI Lombard General Insurance (Bharti AXA General Insurance *) и продолжайте охранять здоровье ваших близких.

Заявление о регистрации

БЛОГИ

О нас

Расположение филиалов

Безналичные Гаражи

Безналичные больницы

Здоровье и благополучие

Здоровье и благополучие

Карьера

Стать партнером

[объект Объект]

[объект Объект]

Страхование автомобиля

Страхование двухколесного транспорта

Страхование здоровья

Страхование путешествий

Заявление об ограничении ответственности: Информация, опубликованная на этом веб-сайте, предназначена только для ознакомления.Содержание этой информации предназначено для обзора ваших потребностей в поездках, и на нее не следует полагаться при принятии личных, медицинских, юридических или финансовых решений, и вам следует проконсультироваться с соответствующим специалистом для получения конкретных рекомендаций. Компания ICICI Lombard General Insurance (Bharti AXA General Insurance *) Company Limited не делает никаких заявлений относительно пригодности, надежности, своевременности и точности информации, путешествий, услуг или любых других элементов, упомянутых по этому вопросу, для каких бы то ни было целей.

Что такое ипотека при страховании автомобилей? Что вам нужно знать об этом

Ипотека может показаться сложной и немного скороговоркой, но на самом деле это довольно простая концепция, с которой вы, скорее всего, знакомы, если взяли автокредит для покупки желаемого. автомобиль.

Чтобы дать вам лучшее понимание этого термина, используемого в страховании автомобилей, мы посвящаем сегодняшнюю статью объяснению концепции ипотеки и важных аспектов, которые вам необходимо знать об ипотеке в отношении автострахования.

Разъяснение ипотеки при автостраховании

В редких случаях покупатель совершает полную предоплату для покупки крупного дорогостоящего актива, такого как автомобиль, стоимость которого исчисляется миллионами рупий. Большинство людей, независимо от того, имеют ли они зарплату, работают не по найму или имеют собственный бизнес, обычно обращаются в банк с просьбой о ссуде на покупку автомобиля.

Автокредит дает вам двойную выгоду: владение и использование собственного автомобиля, и в то же время облегчение вашего финансового бремени в виде управляемых ежемесячных платежей или EMI.На самом деле, когда вы берете ссуду на покупку автомобиля, вы не полностью владеете своей машиной. Здесь на помощь приходит концепция ипотеки.

Ипотека означает, что актив, под который вы взяли ссуду, то есть ваш автомобиль, будет передан в залог кредитору, то есть банку, который санкционировал ваш автокредит. Это мера безопасности, принимаемая банком, в котором ваш автомобиль передается в залог в качестве залога до того момента, когда вы полностью погасите автокредит. В случае невыполнения обязательств по платежам EMI ипотека дает банку право конфисковать и завладеть вашей машиной.Ипотека также гарантирует, что вы не продадите автомобиль другому лицу до тех пор, пока не погасите свой автокредит. Следовательно, в течение периода, когда существует активный автокредит на ваше имя, ваш автомобиль остается в ипотеке кредитора, которым может быть банк или NBFC, у которого вы взяли автокредит.

На заметку об ипотеке

- Свидетельство о регистрации (RC), которое вы получаете от Регионального транспортного управления (RTO) при регистрации нового автомобиля на ваше имя, будет содержать пометку о том, что автомобиль заложен в пользу банка, который предоставил автомобиль. заем.

- Ваш полис автострахования также будет в пользу банка, санкционировавшего выдачу автокредита.

- Как только ваш автокредит будет полностью выплачен, вам необходимо предпринять несколько важных шагов, чтобы снять ипотеку.

- Получите NOC (Свидетельство об отсутствии возражений) и форму 35 в банке-ссудителе и отправьте их в компанию по страхованию автомобилей.

- Страховая компания пересмотрит свои записи и изменит страховку автомобиля, чтобы отразить ваше имя как владельца.Это убирает ипотеку из вашей автомобильной страховки.

- Затем отправьте NOC банка вместе с обновленными документами о страховании автомобиля в RTO, где вы зарегистрировали свой автомобиль, и получите аннулирование ипотеки из регистрационного свидетельства.

- Вам выдадут свежий RC, и тогда вы сможете быть уверены, что действительно владеете своей машиной.

Важность снятия ипотеки

Крайне важно, чтобы вы запомнили и своевременно сняли ипотеку, как только будет выплачен ваш последний автокредит EMI и полностью погашен автокредит.В противном случае название банка или кредитора вместо вашего имени будет по-прежнему отражаться во всех ваших автомобильных документах и записях, таких как RC и RTO, а также в вашем полисе автострахования и в записях страховой компании. Таким образом, вы не сможете претендовать на полное и четкое право собственности на свой автомобиль.

Обратите внимание, что покупка автостраховки является таким же важным и необходимым шагом при покупке автомобиля, как и снятие ипотеки на покупку автомобиля для перехода в полное владение. Согласно индийскому Закону об автомобилях, каждый владелец автомобиля обязан иметь по крайней мере страховку автомобиля перед третьими лицами.

Вождение без страховки автомобиля является правонарушением, за которое вам грозит серьезное наказание. Это также подвергает ваш автомобиль всевозможным рискам, таким как повреждение в результате аварии, стихийных бедствий, пожара, потеря в результате кражи, а также нанесение травм третьим лицам и повреждение их транспортного средства и имущества.

Чтобы избежать таких рисков, которые могут оказаться очень тяжелыми для вашего кармана с точки зрения финансовых и юридических расходов и обязательств, необходимо приобрести страхование автомобиля. Вы можете зайти в Интернет, чтобы сравнить планы и приобрести в Интернете план автострахования, который соответствует вашим требованиям.Хотя страхование автомобиля перед третьими лицами является основным требованием, оно может не обеспечить адекватного покрытия. Следовательно, рекомендуется приобретение комплексной автомобильной страховки, поскольку она дает вам широкий спектр преимуществ и более надежное покрытие.

Что нужно знать о ссуде до выплаты жалованья и ссуде на право собственности на автомобиль

Если вам нужны быстрые наличные для решения чрезвычайной ситуации, счетов или аренды, то ссуда до зарплаты или ссуда на покупку автомобиля может быть соблазнительной. Но это дорогие кредиты, и они могут заманить вас в долговую ловушку.Узнайте, как они работают и о других возможных способах быстрого получения денег или кредита.

Что нужно знать о ссудах до зарплаты

Ссуды до зарплаты — это небольшие краткосрочные ссуды. Обычно они стоят 500 долларов или меньше и обычно должны быть возвращены в течение двух-четырех недель. Также называемые ссуды наличными, они легальны в большинстве штатов.

Чтобы получить ссуду до зарплаты, вы даете кредитору личный чек на сумму, которую хотите взять в долг, плюс комиссию кредитора. Или вы разрешаете кредитору снимать сумму ссуды плюс комиссионные с вашего банковского счета в электронном виде.Если вы не погасите ссуду вовремя, кредитор может обналичить чек или дебетовать ваш счет электронным способом.

Ссуды до зарплаты стоят дорого. Кредиторы обычно берут от 10 до 30 долларов за каждые 100 долларов в долг. По типичной двухнедельной ссуде до зарплаты комиссия в размере 15 долларов США за 100 долларов США соответствует годовой процентной ставке (APR) в размере 391%. Годовая процентная ставка показывает, сколько вам стоит занять деньги на один год. Для сравнения, средняя годовая процентная ставка для кредитных карт составляет 15%.

Вот как работает типичная ссуда до зарплаты:

- Вы хотите занять 500 долларов.Кредитор предлагает вам двухнедельную ссуду. Комиссия составляет 15 долларов за каждые 100 долларов в долг. Таким образом, ваш гонорар составит 75 долларов.

- Вы даете кредитору чек на 575 долларов или разрешаете кредитору дебетовать ваш банковский счет электронным способом. Кредитор дает вам 500 долларов наличными.

- Через две недели вы платите кредитору 575 долларов. Кредитор может либо дебетовать ваш банковский счет, либо обналичивать ваш чек, либо принимать от вас наличные или другой платеж, в зависимости от того, как вы согласились выплатить ссуду.

- Итог: вы заплатили 75 долларов, чтобы занять 500 долларов на две недели.

Затраты увеличиваются в связи с пролонгацией. Если вы не можете погасить ссуду в срок, многие кредиторы разрешат вам продлить срок погашения еще на две или четыре недели, но вы должны будете заплатить еще одну комиссию. Это «опрокидывание». Каждый раз, когда вы продлеваете ссуду, кредитор будет взимать с вас новую комиссию, и вы все равно будете должны всю первоначальную задолженность. При пролонгации стоимость кредита растет очень быстро.

Вот как работает типичный ролловер:

- В приведенном выше примере в исходный срок вы не платите, а вместо этого продлеваете двухнедельную ссуду в размере 500 долларов.Ролловер обойдется вам еще в 75 долларов.

- Эти 75 долларов добавляются к 575 долларам, которые вы уже должны, так что теперь вы должны 650 долларов.

- В результате пролонгации ваши затраты по займу от 500 долларов на четыре недели до 150 долларов.

Если вы пролонгируете ссуду несколько раз, вы можете заплатить сотни долларов в качестве комиссионных, но при этом все равно будете должны первоначальную сумму, которую взяли в долг.

Что нужно знать о ссуде на покупку автомобиля

Ссуды под залог автомобиля, часто называемые просто ссудой под залог, также являются краткосрочными ссудами.Обычно они длятся 15 или 30 дней. Кредиты используют ваш автомобиль, грузовик, мотоцикл или другое транспортное средство в качестве залога. Обычно они составляют от 25% до 50% от стоимости автомобиля.

Чтобы получить ссуду под залог автомобиля, вы должны передать кредитору право собственности на свой автомобиль. Обычно вам необходимо иметь автомобиль бесплатно и без разрешения, но некоторые кредиторы заберут ваш титул, если вы выплатили большую часть своей ссуды. Кредитор захочет увидеть автомобиль, удостоверение личности с фотографией и свидетельство о страховании. Многие кредиторы также хотят иметь дубликат ключей от автомобиля.

Если вы получите титульный ссуду, вы не получите право собственности на автомобиль до тех пор, пока не вернете взятую сумму, а также финансовые сборы кредитора и любые другие сборы.

Ссуды на покупку автомобиля стоят дорого. Титульные ссуды обычно имеют среднемесячную комиссию за финансирование в размере 25%, что соответствует годовой процентной ставке около 300%. Правовые кредиторы часто добавляют к сумме ссуды другие сборы, такие как сборы за обработку, оформление документов и выдачу ссуды. Возможно, вам также придется покупать надстройки, например, тарифный план на дороге.Если вам придется платить дополнительные комиссии и покупать надстройки, стоимость вашего кредита будет выше.

Вот как работает типичный кредит на покупку автомобиля:

- Вы хотите занять 1000 долларов на 30 дней.

- Комиссия за финансирование составляет 25%. Это означает, что вам нужно заплатить 250 долларов, чтобы занять 1000 долларов.

- Вы даете кредитору право собственности на вашу машину, а кредитор дает вам 1000 долларов наличными.

- Когда пришло время выплатить кредитору в течение 30 дней, вы должны заплатить 1250 долларов, плюс любые другие сборы, взимаемые кредитором.

Затраты увеличиваются с пролонгацией. Как и в случае ссуды до зарплаты, если вы не можете погасить титульный ссуду в срок, кредитор может позволить вам переложить ее на новую ссуду. Но пролонгирование ссуды увеличит проценты и комиссионные к сумме вашей задолженности.