Как проверить то, что автомобиль не находится в залоге

Покупка подержанного автомобиля сопровождается определенными рисками. Новый владелец может столкнуться со скрученным пробегом, скрытыми ДТП и подпольным ремонтом. И даже эти проблемы являются не самыми серьезными. Хуже всего, когда автомобиль уже приобретен, а при регистрации в ГИБДД оказывается, что он находится в залоге у банка или другой финансовой организации.

По закону продажа транспортного средства, которое находится в залоге, запрещена. Залоговый объект должен продаваться по специальной процедуре и не физическим лицом. Получается, что сделка в момент раскрытия данного факта может быть признана незаконной. Держатель залога на официальных правах может забрать транспортное средство себе. Уплаченные за авто деньги тоже не так просто вернуть. Поэтому перед покупкой рекомендуется проверять автомобиль на юридическую чистоту.

Кредитный автомобиль — это авто, на покупку которого банк выдал кредит.

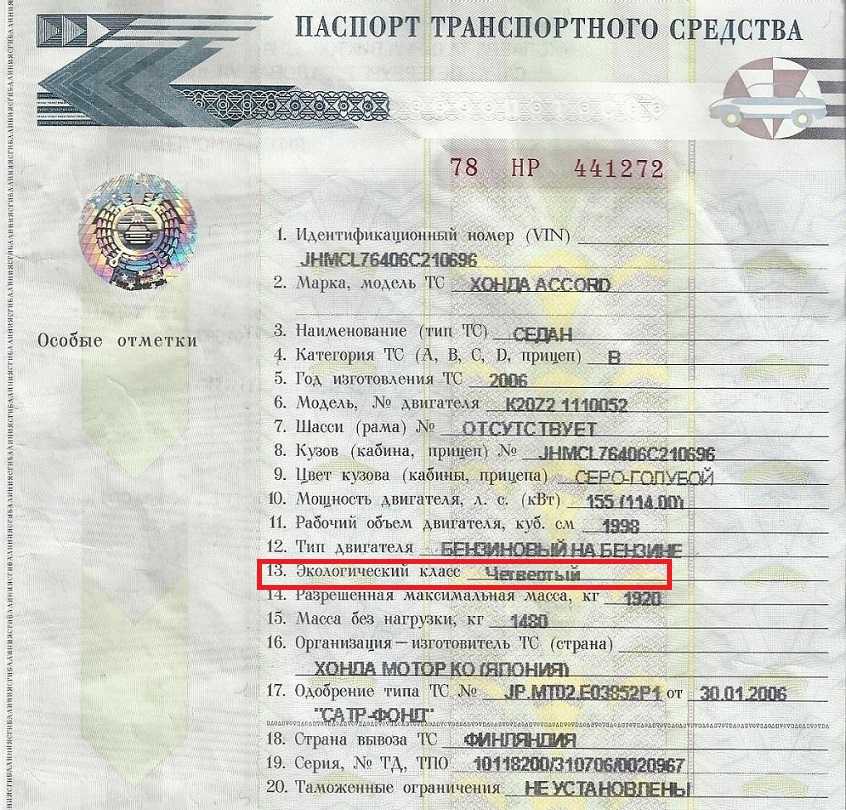

Чтобы понять, что автомобиль юридически чист, нужно первым делом попросить у продавца оригинал ПТС. Под разными предлогами владелец может сунуть вам копию документа или же фальшивку. С большой осторожностью нужно относиться к дубликату ПТС, который можно получить взамен утерянного.

Если в ПТС указано, что прошлая сделка проводилась по договору комиссии, нужно поинтересоваться у продавца, почему процедура проходила таким образом. У такого явления может быть и вполне безобидное объяснение. Например, очень часто автомобили перепродаются через салоны. Однако, чаще всего комиссионные сделки применяют мошенники. Подержанный автомобиль в любом случае нужно проверять на предмет залога. Сегодня это можно сделать бесплатно или на платных сервисах. Например, на сайте ГИБДД предлагается форма для проверки ТС. Там отражается, есть ли на автомобиле юридические ограничения и прочее. Для проверки потребуется ввести VIN-номер.

Итог. При покупке подержанного автомобиля есть риск натолкнуться на ТС, находящееся в залоге. Сегодня проверить юридическую чистоту автомобиля можно при помощи онлайн-сервисов.

У тюменцев могут забрать купленную машину, что делать, чтобы машину не забрали за долги, как проверить купленную машину, не заложена ли она, — 11 сентября 2021

Как за собственные деньги не купить заложенное авто? Проверять не только документы на авто, которые передает бывший владелец

Фото: Роман Данилкин / 63.RU

Поделиться

Редакция сайта 72.RU открывает новую рубрику «Юридический ликбез». Юристы и адвокаты будут разбирать ситуации, в которые вы попадаете при покупке имущества, при обращении в правоохранительные органы и даже выходя на улицу.

Первый текст — о том, как не лишиться денег при покупке автомобиля. Иногда люди могут купить «заложенное имущество», ездить на нем, например, еще и платить кредит, а в один прекрасный день машину могут просто прийти и забрать. Мы попросили юриста Игоря Тележкина рассказать, встречаются ли такие случаи в практике, как действовать в подобных ситуациях и как не допустить худшего. Далее — от первого лица.

В последнее время актуальными стали вопросы покупки автомобилей, которые попадают в категорию «заложенного имущества». За последнее время ко мне с такой проблемой обратились несколько человек. Люди по неосмотрительности купили машины, которые были в залоге. Но об этом они узнали, только когда получили копию искового заявления. А ведь двое из людей брали на покупку автомобиля потребительский кредит. Это значит, что если транспорт заберут, то человеку всё равно придется гасить этот долг. В подавляющем большинстве таких случаев выигрывают банки, а не покупатели.

Заложенное имущество — это чаще всего квартира или автомобиль, которые стали залогом при оформлении кредита. Если человек перестает вносить платежи, то указанное в договоре имущество могут забрать, чтобы продать с торгов. Например, ваша ипотечная квартира находится в залоге у банка, и если вы перестанете вносить ежемесячные платежи, то вас могут выселить, а квартиру пустить с молотка.

Расскажу, как можно избежать потери машины, на примере своего клиента. Банк подал на него в суд с требованием «истребовать из незаконного владения заложенное имущество — автомобиль…». Говоря простым языком, банк потребовал вернуть ему машину, которая досталась им как залоговое имущество. В данном конкретном случае закон был на стороне моего клиента, поэтому в суде нам удалось признать его добросовестным приобретателем. Решающим обстоятельством было то, что банк «забыл» внести залог в специальный «Реестр уведомлений о залоге движимого имущества». В органах ГИБДД тоже не было никаких ограничений, препятствующих сделке купли-продажи. Поэтому суд учел степень осторожности и осмотрительности клиента и признал его добросовестным приобретателем. Нам удалось сохранить и автомобиль, и деньги.

Поэтому суд учел степень осторожности и осмотрительности клиента и признал его добросовестным приобретателем. Нам удалось сохранить и автомобиль, и деньги.

Однако таких случаев очень мало. Если вы не проверили юридическую чистоту автомобиля, то в 90–98% случаев вы лишитесь машины. Тут только останется самим подавать в суд на продавца, расторгать договор купли-продажи и взыскивать с него деньги. А если он не платил банку, то будет ли платить вам?

Всё очень просто. В большинстве случаев многие даже не знают о существовании данного Реестра, а 90% клиентов мне говорили, что, прочитав в договоре пункт «Продавец гарантирует, что предмет продажи не является залогом», удовлетворялись этим. Также людей успокаивало еще и то обстоятельство, что в ГИБДД перерегистрация проходила без каких-либо препятствий. К сожалению, всё это не гарантирует, что у вас после не возникнет проблем.

В первую очередь обратите внимание на стоимость автомобиля. Если цена ниже на 10–30% от рыночной, то это повод насторожиться.

Попросите у продавца VIN и проверьте машину сами в «Реестре уведомлений о залоге движимого имущества».

Воспользуйтесь сервисами для проверки автомобиля.

И самое главное. Никакие скриншоты и отчеты от сервисов проверки автомобиля в спорной ситуации вас не спасут. Суд не признает их бесспорными доказательствами. Лучше всего при сделке получить у нотариуса заверенную выписку об отсутствии сведений о залоге на машину (из всё того же «Реестра уведомлений о залоге движимого имущества»). Только этот документ будет иметь юридическую силу в суде и поможет вам сохранить машину.

Не лишним будет проверить и продавца по базе судебных приставов, чтобы узнать, нет ли на нем судебных задолженностей, наложен ли запрет на регистрационные действия или арест на данную машину.

Кроме того, из этой информации можно сделать вывод, есть ли у продавца признаки банкротства, так как в случае признания его банкротом все его сделки за последние три года могут быть оспорены в суде. Но это уже тема для отдельной публикации.

Но это уже тема для отдельной публикации.

По теме

23 ноября 2021, 21:50

«Они там что, с ума все посходили?»: тюменцу отказались без паспорта продать безалкогольное пиво25 сентября 2021, 09:10

Законно ли меня не пускают в клуб? Тюменский юрист — о фейсконтроле в заведениях18 сентября 2021, 06:30

К вам пришли с обыском: что делать и как себя вести. Инструкция от тюменского адвоката15 апреля 2021, 18:30

Обозвали крысой и сожгли лоб: истории ужасных походов в салоны красоты — юрист рассказала, как вернуть деньги24 марта 2021, 08:00

Не выселяй! 5 вариантов остаться с жильем, когда нет сил платить ипотеку15 февраля 2021, 08:00

За что платите? Проверьте, что вы вправе требовать от управляющей компании

Игорь Тележкин

Мнение автора может не совпадать с мнением редакции

Другие статьи автора

Законно ли меня не пускают в клуб? Тюменский юрист — о фейсконтроле в заведениях

25 сентября 2021, 00:00

Станьте автором колонки.

Почитайте рекомендации и напишите нам!

Юридический ликбезСудЗалоговое имуществоКредитБанк

- ЛАЙК7

- СМЕХ0

- УДИВЛЕНИЕ1

- ГНЕВ0

- ПЕЧАЛЬ0

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

КОММЕНТАРИИ19

Читать все комментарии

Гость

Войти

Новости СМИ2

Новости СМИ2

Все, что вам нужно знать

5 минут чтения автомобиль — которая принадлежит банку (или другой стороне), в отношении которой вторая сторона имеет право предъявить обоснованное требование. Большинство автомобилей, которые мы сегодня видим на дорогах, покупаются либо в кредит под залог автомобиля, либо в кредит, что означает, что они обременены. Для транспортных средств, купленных либо через банк, либо через кредитную компанию с помощью обеспеченного автокредита, регистрация часто описывается как Свидетельство о регистрации с обременением (CRE) вместо Свидетельства о регистрации (CR). Если покупатель смог полностью погасить кредит, то это единственный раз, когда его имя будет указано как владелец транспортного средства. (Читайте: Руководство по покупке подержанных автомобилей: Советы по поиску лучших подержанных автомобилей на Филиппинах) Свидетельство о регистрации (CR) с надписью «ОБРЕМЕНЕНО». Это означает, что на транспортное средство распространяется залог движимого имущества. Чаттл Моргейт, как определено на веб-сайте Attorneys of the Philippines, это: «Договор на основании, который включает регистрацию личного имущества в Реестре ипотечных кредитов движимого имущества в качестве обеспечения исполнения обязательства». Итак, кредитор предоставит вам средства, необходимые для покупки автомобиля; и к тому времени, когда вы официально выплатите все свои долги, автомобиль будет официально вашим. Увеличьте свои шансы с более чем 20 банками и кредиторами После того, как вы полностью выплатите автокредит, выполните следующие действия, чтобы удалить пометку «обременен» из исходного CR: В некоторых случаях, когда покупатель не перепроверяет, актуальна ли его регистрация, в документах, которые не были обновлены, все еще есть ожидающие штрафы, которые покупатель мог не заметить. Убедитесь, что все эти несоответствия устранены, прежде чем они выпустят документы. Еще раз позвоните в банк или кредитную компанию, чтобы проверить, исправлены ли документы и готовы ли они к выдаче. Прежде чем идти в банк или кредитную компанию, убедитесь, что у вас есть следующие документы: После того, как все будет улажено, вы можете обратиться в банк или кредитную компанию, которая финансировала ваш кредит, чтобы получить следующие документы: ПРИМЕЧАНИЕ. (Читайте: Стоит ли покупать автомобиль по схеме «предполагаемого баланса»?) Перейдите в Реестр сделок (RD), где была зарегистрирована ипотека. Вы сможете увидеть это в штампе на оригинальном зарегистрированном векселе с ипотекой движимого имущества. Если нет, то это также должно быть указано в исходном CR под RD. Вам будет предложено заполнить форму, а затем отправить ее вместе с оригиналом зарегистрированного векселя с залогом движимого имущества, выпуском ипотечного кредита движимого имущества и копией двух ваших действительных удостоверений личности (водительские права, филиппинский паспорт, идентификатор PRC, идентификатор SSS, GSIS ID, BIR ID, TIN ID, ID избирателя). Срок рассмотрения заявления об отказе от ипотечного кредита в каждом отделении разный. Если человек, который будет подписывать, присутствует в это время, вы можете получить свои документы обратно через несколько часов. ПРИМЕЧАНИЕ. Вас снова попросят оплатить некоторые сборы в кассе — сумма будет зависеть от суммы вашего ипотечного кредита. К тому времени, когда вы получили аннулированную ипотеку движимого имущества, вы теперь можете отменить отметку «Обременено» в своем CR. В вашем свидетельстве о регистрации будет указано отделение LTO, в которое вам нужно обратиться, чтобы изменить статус регистрации. НЕ ОБРАЩАЙТЕСЬ В ДРУГИЕ ОТДЕЛЕНИЯ! Если указанный филиал — LTO Manila, не идите в LTO Mandaluyong, думая, что там будет то же самое. Все записи, необходимые для изменения вашей регистрации, находятся в филиале, указанном в вашем свидетельстве о регистрации. Если вы пойдете в другой филиал, вы просто потратите свое время, усилия и деньги. Вам не нужно проходить через такие хлопоты. Необходимые документы: Пошаговая процедура: ПРИМЕЧАНИЕ. Придется снова платить сборы. Ценовой диапазон от 280 до 350 р. Теперь вы официально являетесь владельцем своего автомобиля, поздравляем! Увеличьте свои шансы с более чем 20 банками и кредиторами Киа Наварро Киа Наварро до сих пор живет со своими родителями. В конце концов, она 24-летняя студентка, которая пишет контент для eCompareMo, которую она называет «самой крутой компанией, для которой она когда-либо писала». Если у вас был кредит в несостоятельном банке, который вы погасили, и залоговое удержание банка не было снято с вашей собственности, мы можем помочь. 1 Подтверждение того, что FDIC имеет право помочь с освобождением от удержания FDIC может помочь вам в освобождении от ареста, если запрос касается клиента банка-банкрота, который был передан в управление FDIC. Чтобы определить, может ли FDIC помочь с освобождением от ареста, убедитесь, что банк был приобретен У вас возникли проблемы с поиском держателя залога? Если банк обанкротился в течение последних двух лет и другой банк купил обанкротившийся банк, вам следует обратиться в банк-эквайер (см. Список обанкротившихся банков). FDIC не может обрабатывать освобождение от залога для: 2 Собрать необходимые документы и подготовить запрос на освобождение от ареста Просмотрите необходимые документы в зависимости от типа кредита: 3 Регистрация/запрос по почте в отдел обслуживания клиентов FDIC DRR and Records Research Вы должны зарегистрироваться и отправить запрос и сопроводительную документацию через портал сообщества. . Не указывайте свой номер социального страхования в любой корреспонденции. Не включайте кредитный отчет в качестве доказательства выплаты. Запросы обрабатываются в порядке поступления. Подождите 20 рабочих дней после предоставления всей информации. Вопросы? После ввода запроса через портал сообщества по адресу https://ask.fdic.gov/fdicinformationandsupportcenter/s/ вы получите экранное уведомление о вашем

присвоенный номер дела, а затем электронное письмо с подтверждением, содержащее номер дела. Из-за большого объема запросов, полученных в FDIC, обработка запроса обычно занимает до 20 рабочих дней после предоставления запрашивающей стороной всей необходимой документации. Мы не принимаем запросы по телефону или электронной почте. Вы можете связаться со службой поддержки FDIC DRR по телефону 888-206-4662 с 8:00 до 16:00 по центральному времени с понедельника по пятницу (кроме федеральных праздников), чтобы поговорить с представителем службы поддержки клиентов. Если у вас нет доступа к компьютеру, вы можете отправить запрос по адресу: FDIC, Отдел обслуживания клиентов DRR, 600 North Pearl Street, Suite 700, Dallas, TX Залоговое право — это требование или залог имущества для обеспечения выплаты долга, обязательства или долга кредитору. Кредитор – это организация, выдавшая кредит. Кредитор внесет договор о доверительном управлении или ипотечный документ в общедоступные записи соответствующего агентства в округе, где находится недвижимость. Поскольку FDIC не была кредитором, FDIC не может ответить на этот вопрос. Однако, если ваш кредит был выдан банком-банкротом или ссудо-сберегательным банком, FDIC может помочь вам в освобождении от ареста. FDIC может оказать помощь в освобождении от залога в следующих случаях: Если у вас есть какие-либо вопросы относительно способности FDIC помочь с освобождением от залога, обратитесь в отдел обслуживания клиентов FDIC DRR по телефону 888-206-4662 с 8:00 до 16:00 по центральному времени с понедельника по пятницу (кроме государственных праздников). FDIC является Получателем обанкротившегося банка или ссудо-сберегательного банка. FDIC не является фактическим кредитором, и количество несостоятельных банковских записей в нашем распоряжении ограничено. При наличии эквайрингового учреждения обанкротившегося банка или ссудо-сберегательной, в большинстве случаев,

записи были переданы приобретателю. Что означает «Свидетельство о регистрации обременено»?

Это означает, что имя или право собственности на транспортное средство будет принадлежать кредитору до тех пор, пока покупатель полностью не погасит кредит.

Это означает, что имя или право собственности на транспортное средство будет принадлежать кредитору до тех пор, пока покупатель полностью не погасит кредит. Как проверить, не обременен ли автомобиль

Но до тех пор он принадлежит кредитору.

Но до тех пор он принадлежит кредитору. Одобрение быстрого личного кредита

Всего 1,3% ежемесячных процентов

Применить сейчас Как убрать слово «обременено» в CR 9 вашего автомобиля0016

1. Перепроверьте свою регистрацию

2. Получите оригиналы документов

С вас будет взиматься плата за нотариальное заверение выдачи ваших документов. Стоимость от 300 до 400р.

С вас будет взиматься плата за нотариальное заверение выдачи ваших документов. Стоимость от 300 до 400р. 3. Аннулировать ипотеку

Если нет, то это займет около двух-трех дней.

Если нет, то это займет около двух-трех дней. 4. Управление наземного транспорта (LTO) Аннулирование комиссии за ипотеку движимого имущества

Одобрение быстрого личного кредита

Всего 1,3% ежемесячных процентов

Применить сейчас Об авторе

FDIC: Получение освобождения от удержания

Дополнительная информация об освобождении от залога

Дополнительная информация об освобождении от залога

Search BankFind Если

залоговое удержание относится к дочерней компании обанкротившегося банка, FDIC также может помочь вам, свяжитесь со службой поддержки FDIC DRR по телефону 888-206-4662.

Если

залоговое удержание относится к дочерней компании обанкротившегося банка, FDIC также может помочь вам, свяжитесь со службой поддержки FDIC DRR по телефону 888-206-4662. Получите доступ к порталу сообщества и отправляйте запросы напрямую по адресу https://ask.fdic.gov/fdicinformationandsupportcenter/s/

Получите доступ к порталу сообщества и отправляйте запросы напрямую по адресу https://ask.fdic.gov/fdicinformationandsupportcenter/s/ Что я могу ожидать и когда я могу ожидать ответа?

Если требуемый документ (документы) не предоставлен и

требуется обширное исследование, дополнительные дни могут быть добавлены к нашим срокам обработки.

Если требуемый документ (документы) не предоставлен и

требуется обширное исследование, дополнительные дни могут быть добавлены к нашим срокам обработки. Что такое залог?

После погашения кредита кредитор должен предоставить записываемый документ об освобождении от удержания. Очень важно, чтобы вы зарегистрировали документ об освобождении от залога в том же окружном агентстве, которое зарегистрировало исходный договор о доверительном управлении или ипотеке.

После погашения кредита кредитор должен предоставить записываемый документ об освобождении от удержания. Очень важно, чтобы вы зарегистрировали документ об освобождении от залога в том же окружном агентстве, которое зарегистрировало исходный договор о доверительном управлении или ипотеке. Почему банк не снял залог, когда я выплатил его много лет назад?

При каких обстоятельствах FDIC может помочь мне получить освобождение от ареста?

Почему я должен предоставлять так много информации? У вас еще нет записей?