Как проверить автомобиль на залог

Приобретая автомобиль с пробегом, помните, что техническая неисправность – самое малое, что может с ним приключиться в будущем. Куда хуже нарваться на покупку залоговой машины. Так и авто заберут, и деньги уже никто не вернет. Поэтому эксперты советуют проверять автомобиль как можно внимательнее. Автокод расскажет, как грамотно проверить машину на залог.

Как проверить машину на залог самостоятельно

Авто в залоге могут выдать очевидные признаки. Например, если машину приобретали в кредит, то в полисе КАСКО будет указано название организации, выдавшей кредит. А это значит, что долг еще не выплачен владельцем авто.

Как еще можно узнать о залоге:

- Во время сделки просите оригинал ПТС – в случае залога кредитор оставляет его у себя на время займа. Недобросовестные продавцы в таком случае показывают покупателю копию тех.паспорта, которую несложно получить по запросу в ГИБДД.

- Если с момента покупки машины из салона прошло не больше трех лет, то, вероятно, она находится в автокредите.

- Если в ПТС стоит отметка, что машину приобрели по договору комиссии, то это еще один повод, чтобы задуматься.

- Перед покупкой следует внимательно изучить рынок. Слишком низкая цена автомобиля может говорить о том, что продавец желает побыстрее от него избавиться. Сколько стоят подержанные машины, читайте в нашем специальном материале.

- Продавец должен предоставить договор о купле-продаже. Если его нет, то, возможно, он хочет что-то от вас скрыть.

Также читайте: Дубликат ПТС: чем опасен и как отличить от оригинала

Если личная проверка не дала результатов, или вы сомневаетесь в своей компетентности, то лучше продолжить проверку авто.

Проверить авто на залог с помощью финансовых учреждений

Вы решили обратиться в финансовые организации, чтобы продолжить проверку перед покупкой. Однако не забудьте учесть, что она отнимет у вас много времени, и будьте готовы им пожертвовать.

Где можно получить данные о залоге:

- Бюро кредитных историй.

Это компании, которые законно занимаются хранением кредитных историй и предоставлением кредитных отчетов. Вы можете сделать запрос под видом продавца автомобиля, если вам известны его паспортные данные. Однако сложность заключается в том, что для этого нужно предоставить личный код субъекта на сайте Центрального банка РФ. По смыслу он аналогичен Pin для банковской карты и нужен только для доступа к кредитным историям. Большинство заемщиков о нем не знают, поэтому там же, на сайте Центрального банка, можно воспользоваться процедурой восстановления кода. После этого к вашим услугам любые игроки на рынке БКИ.

Это компании, которые законно занимаются хранением кредитных историй и предоставлением кредитных отчетов. Вы можете сделать запрос под видом продавца автомобиля, если вам известны его паспортные данные. Однако сложность заключается в том, что для этого нужно предоставить личный код субъекта на сайте Центрального банка РФ. По смыслу он аналогичен Pin для банковской карты и нужен только для доступа к кредитным историям. Большинство заемщиков о нем не знают, поэтому там же, на сайте Центрального банка, можно воспользоваться процедурой восстановления кода. После этого к вашим услугам любые игроки на рынке БКИ. - Проверка по банкам – способ весьма долгий и утомительный. Вам придется заглянуть в реестр каждого из банков самостоятельно. Минус – далеко не все из них находятся в публичном доступе. Полный перечень банков РФ есть на сайте Банки.ру.

В обоих способах осуществить проверку без данных продавца не удастся. Как минимум, у вас на руках должна быть точная копия ПТС с подписью.

Проверить авто на залог онлайн

Конкретный и быстрый результат даст проверка через онлайн-сервисы. В этом случае на помощь придут как государственные, так и коммерческие сайты. Какими воспользоваться – решать вам. Чтобы знать наверняка, можно пройтись по всем сразу.

- Реестр уведомлений о залоге движимого имущества представлен Федеральной Нотариальной палатой России. Здесь можно определить все виды транспортных средств, находящиеся в залоге. Недостаток этого сервиса в том, что сюда финансовые организации присылают данные по собственному желанию. Поэтому есть вероятность, что залоговый транспорт может быть не занесен в базу.

- Федеральная служба судебных приставов поможет проверить не сам автомобиль, а его хозяина по паспортным данным. Вы увидите, какие взыскания проводились в отношении данного человека. Однако коллекторы обычно не сразу подают судебные иски. И еще: если владелец авто исправно выплачивает денежный займ, то машину здесь вы не найдете.

- Автокод — платный сервис, проверяющий историю авто, в том числе наличие залогов. Цена услуги окупается преимуществами сайта – всего за 5 минут вы узнаете полную историю автомобиля (пробег, данные тех. осмотра, участие в ДТП, историю регистрационных действий и многое другое). Для того, чтобы осуществить проверку, вы можете ввести известные данные, например, vin или гос.номер автомобиля. Если вы профессиональный продавец авто, воспользуйтесь сервисом безлимитных проверок авто «Автокод Профи». «Автокод Профи» позволяет оперативно проверять большое количество машин, добавлять комментарии к отчетам, создавать свои списки ликвидных ТС, быстро сравнивать варианты и хранить данные об автомобилях в упорядоченном виде.

Данные о залоге поступают из реестра залогов в Федеральной нотариальной палате. Узнать, в залоге ли автомобиль через Автокод можно в любое время дня и ночи. Если что-то не понятно – можно всегда позвонить в службу поддержки, она работает круглосуточно.

В любом случае, проверку авто следует производить с особой тщательностью, если, разумеется, вам не все равно на потраченные деньги и купленное транспортное средство.

Также можно проверить владельца авто через специальный сервис. Проверка покажет, есть ли у продавца проблемы с законом, действителен ли его паспорт, имеются ли долги и исполнительные производства. Если обнаружатся серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

Также читайте: Чем грозит покупка авто в залоге

Как узнать находится ли автомобиль в залоге у банка?

Как узнать находится ли автомобиль в залоге у банка и уберечь себя от покупки подержанной машины, которая фактически принадлежит финансовому учреждению.

Относительная доступность автокредитов в последнее время, давала достаточно много возможностей для мошенничества. Так самым «простым» способом продать залоговый автомобиль, является поход в органы ГИБДД и получение дубликата ПТС, взамен «утерянного», с последующей продажей машины новому собственнику. Также довольно распространён, способ, когда граждане, которые оформляют кредит на себя за вознаграждение, после выписывают Генеральную доверенность на афериста, в результате последний продаёт автомобиль. Разумеется не стоит забывать и про поддельные документы при оформлении кредита, которые также позволяют продать авто следующему собственнику.

Так самым «простым» способом продать залоговый автомобиль, является поход в органы ГИБДД и получение дубликата ПТС, взамен «утерянного», с последующей продажей машины новому собственнику. Также довольно распространён, способ, когда граждане, которые оформляют кредит на себя за вознаграждение, после выписывают Генеральную доверенность на афериста, в результате последний продаёт автомобиль. Разумеется не стоит забывать и про поддельные документы при оформлении кредита, которые также позволяют продать авто следующему собственнику.

Не так давно на базе Федеральной нотариальной палаты был создан Реестр уведомлений о залоге движимого имущества, в который банки могут подавать информацию о находящихся в залоге автомобилях. К сожалению, эта процедура для кредитных учреждений не является обязательной, поэтому на сегодняшний день, не существует единой базы автомобилей, купленных в кредит, который не погашен на дату продажи последующему владельцу.

Как известно, при покупке автомобиля в кредит, банк, как правило, требует от заёмщика ПТС на автомобиль, в качестве гарантии того, что автомобиль не будет продан раньше, чем загашен кредит и страхового полиса КАСКО, для защиты банка от дорожного происшествия, угона, стихийного бедствия во время эксплуатации автомобиля, влекущего за собой потерю его стоимости.

Как проверить автомобиль на залог

Что же поможет избежать встречи с продавцом автомобиля с сомнительной историей? Панацеи, гарантирующей, что заинтересовавшая Вас машина обладает чистой «кредитной» историей нет, но есть некоторые элементы, позволяющие минимизировать риск опасной покупки автомобиля, находящегося в залоге у банка.

Прежде всего стоит проверить информацию о предпологаемом предмете залога на сайте Федеральной нотариальной палаты https://reestr-zalogov.ru, далее необходимо внимательно изучать документы на автомобиль. Дубликат ПТС, выданный по утере оригинала должен насторожить Вас, хотя это далеко не вседа говорит о том, что авто находится в залоге. Также следует очень внимательно относиться к ситуациям, когда автомобиль продаётся по Генеральной доверенности, либо если за последнее время машина часто меняла собственников, не исключено, что мошенники так путают следы. Даже если автомобиль продаёт первый собственник, но срок владения машиной невелик, а объясняя срочную продажу владелец говорит о непонравившемся салоне, цвете, моторе насторожитесь, быть может ПТС на машину не дошла до банковскогосейфа, где стала бы залогом.

Если при рассмотрении документов Вы начали сомневаться, но владелец не скрывая говорит о бывшем кредитном прошлом автомобиля проверьте эту информацию в банке. Если ПТС действительно недавно выдан на руки после полного гашения кредита в банке это признак благонадёжности.

Также при выборе авто обратите внимание на салоны, давно существующие, с хорошей репутацией, помимо этого не забывайте про машины принятые по системе трейд-ин, как правило пред принятием машины в зачёт её историю проверяют.

Этот комплекс мер позволит существенно снизить риски при покупке и избежать нежелательных столкновений с кредитными организациями, являясь владельцем той же машины, что и банк.

Нахождение в залоге НБКИ

Компаниям, взаимодействующим с подержанными авто, следует внимательно относиться к проверкам ТС на предмет того, находится ли машина в залоге НБКИ. Важно понимать, что автомобиль, находящийся в залоге у банков или других залогодержателей, сохраняет обременения даже после купли-продажи. Поэтому любые сделки по такому авто грозят оставить ваш бизнес и без самого транспортного средства, и без денег, уплаченных за него.

Поэтому любые сделки по такому авто грозят оставить ваш бизнес и без самого транспортного средства, и без денег, уплаченных за него.

Так, например, дилерским центрам будет полезно с помощью проверять нахождение в залоге НБКИ всех автомобилей, поступающих по программам трейд-ин, чтобы предотвратить сделки по транспортным средствам, находящимся в залоге. Также опция будет полезна для досок объявлений и автосалонов. С помощью проверок юридической чистоты автомобиля автобизнес сможет предоставить своим клиентам дополнительные гарантии безопасности. Покупатели останутся довольны вашим клиентским сервисом, ведь все автомобили, представленные в вашей организации, не имеют ограничений и не находятся в залогах. Страховым компаниям и банкам данные по нахождению авто в залоге помогут быстрее обрабатывать и одобрять заявки на автострахование или кредит под залог ТС.

Как проверить автомобиль на залог?

Онлайн-платформа SpectrumData позволяет за пару кликов проверить автомобиль на залоги НБКИ по госномеру или VIN. Сведения доступны по API или через личный кабинет. Оставьте заявку в форме обратной связи. Также вы можете связаться с нами по телефону +7 (499) 110 49 83 или по почте [email protected].

Сведения доступны по API или через личный кабинет. Оставьте заявку в форме обратной связи. Также вы можете связаться с нами по телефону +7 (499) 110 49 83 или по почте [email protected].

Также с помощью сервиса проверки авто на платформе SpectrumData вы можете проверить онлайн любое количество автомобилей на залог ФНП или узнать ограничения регистрационных действий ГИБДД по любому количеству автомобилей. Если вам необходимо получать другие данные по автомобилям — ознакомьтесь с полным списком наборов данных по транспортным средствам на платформе SpectrumData.

Как узнать, в залоге ли автомобиль — сервис проверки физических лиц CheckPerson

Проверка авто на кредит и залог – необходимая мера предосторожности при покупке машины с рук. Отличный на первый взгляд вариант, найденный на сайте подержанных авто, при внимательном рассмотрении может разочаровать. Хорошо, если это произойдет до покупки машины. По крайней мере, так вы не потеряете деньги. Но, чтобы не потерять еще и время, используйте нашу инструкцию по проверке авто на наличие залога.

Зачем нужно проверить, в залоге ли автомобиль

На главный вопрос «зачем нужна проверка авто на кредит и залог?» ответ простой: чтобы не лишиться машины и потраченных денег. Но вы возразите: «Я же заплатил за нее, все законно!». На самом деле не все так просто. Объясняем, почему.

Как машина может оказаться в залоге

Автомобиль может оказаться в залоге по трем причинам:

- Автокредит. Приобрести машину в кредит очень просто. Покупка потребует минимум документов и времени. При этом автомобиль находится в залоге у банка до тех пор, пока кредит не будет полностью выплачен.

- Потребительский кредит. Предполагает выдачу наличных средств на приобретение товаров длительного пользования. Банки разрабатывают различные программы займа денег под залог автомобиля.

- Частные и микрофинансовые организации часто оформляют кредит под залог ПТС.

Вероятность отказа невысока, при этом заемщик продолжает передвигаться на своем автомобиле. Среди преимуществ данного метода — оперативность и низкая процентная ставка.

Вероятность отказа невысока, при этом заемщик продолжает передвигаться на своем автомобиле. Среди преимуществ данного метода — оперативность и низкая процентная ставка.

Как мы можем узнать, в залоге ли автомобиль?

Когда вы приобретаете машину в кредит, она часто выступает залогом для банка-кредитора. Это гарантия, что владелец вернет деньги. Как мы уже сказали, автомобиль может стать залогом и для любых других займов. В этом случае банк получает право на любые действия с машиной (в том числе продажу) в случае неуплаты долга. Данное условие фиксируется в реестре залогового имущества Федеральной нотариальной палаты. Именно это дает нам возможность узнать, находится ли авто в кредите/залоге.

Как нам поможет проверка авто на кредит и залог?

Обременение переходит к новому хозяину вместе с машиной. Если бывший собственник не погасит кредит, банк может изъять ваш транспорт, продать его на аукционе и вернуть себе деньги. Именно поэтому важно подстраховаться и выяснить наверняка — в залоге авто или нет. Это убережет от мошенников и безответственных владельцев.

Это убережет от мошенников и безответственных владельцев.

Проверка авто на кредит и залог: первичные признакиПри этом, если вам придется столкнуться с судом, чтобы вернуть купленную машину, нужно будет доказать свою добросовестность. Добросовестным приобретателем считается именно тот, кто перед покупкой проявил максимальную ответственность. Всесторонне проверил ТС и документы (в том числе провел проверку авто на кредит и залог).

Есть несколько деталей, на которые стоит обратить внимание при покупке авто помимо изучения его технических характеристик. Это поможет вам избежать возможных проблем.

Важные нюансы:

- Отсутствие оригинала ПТС. Паспорт транспортного средства остается у залогодержателя (банка, автоломбарда), а пользователь (собственник) получает копию на руки.

- Отсутствие оригинала свидетельства о регистрации ТС. В СТС делается отметка о залоге. Если документа нет или есть только копия — это точно должно вызвать подозрения.

- В КАСКО в графе «выгодоприобретатель» указан банк или другое юридическое лицо. Это значит, что страховал машину банк, у которого она находится в залоге.

- В договоре купли-продажи, который владелец предлагает подписать, упоминаются ограничения или обременения. Важно внимательно прочитать и изучить документ. Особенно то, что написано в середине строк или мелким шрифтом;

- Владелец настаивает на продаже авто по доверенности. Сейчас машину не нужно сразу снимать с учета ГИБДД, поэтому весомых аргументов в пользу такого варианта попросту не может быть.

Если ничего из перечисленных факторов не относится к вашей ситуации, не спешите расслабляться. Все это только поверхностный анализ, чтобы узнать больше – нужно копать глубже.

Тщательный анализ

Теперь рассказываем, как проверить наличие обременения на машину более точными методами.

Реестр залогового имущества. Как мы упоминали, Федеральная нотариальная палата (ФНП) ведет реестр уведомлений о залоге движимого имущества. Как понятно из названия, в реестре хранится информация, которая позволяет проверить, находится ли автомобиль в залоге.

Как понятно из названия, в реестре хранится информация, которая позволяет проверить, находится ли автомобиль в залоге.

С реестром есть три проблемы:

- Сайт может не работать или работать некорректно. К сожалению, ситуация нередкая для государственных ведомств.

- Владелец не обязан уведомлять о том, что авто в залоге. Это добровольный процесс.

- Несмотря на то, что вся информация сейчас открыта и доступна в Сети, госструктуры не взаимосвязаны между собой. То есть сотрудники ГИБДД не знают о том, в залоге ли ТС, и не подскажут об этом вам.

Можно взять бумажный вариант выписки из реестра у нотариуса. Но в том случае, если залог зарегистрирован. Поэтому ограничиваться проверкой по реестру залогов не стоит. Результат не всегда однозначен, поэтому лучше привлекать сразу несколько ресурсов.

Также рекомендуем провести отдельную проверку владельца авто на финансовую благонадежность. Здесь вам потребуются данные ФССП (службы судебных приставов) и БКИ (бюро кредитных историй). Исходя из информации этих баз данных, вы сможете понять, насколько все благополучно у собственника авто с финансами: есть или нет долги по кредитам, алиментам, штрафам ГИБДД, коммунальные задолженности и другое. Если да, то стоит внимательнее отнестись к сотрудничеству с этим человеком. И, конечно же, в обязательном порядке проверить, заложен ли автомобиль.

Исходя из информации этих баз данных, вы сможете понять, насколько все благополучно у собственника авто с финансами: есть или нет долги по кредитам, алиментам, штрафам ГИБДД, коммунальные задолженности и другое. Если да, то стоит внимательнее отнестись к сотрудничеству с этим человеком. И, конечно же, в обязательном порядке проверить, заложен ли автомобиль.

Проверьте авто на залог и собственника на благонадежность вместе с CheckPerson

Сервис CheckPerson соберет под ваш запрос информацию из официальных баз данных.

Среди них:

- Реестр залогов автомобилей;

- Бюро кредитных историй;

- ФССП;

- ГИС ГМП;

- ГИБДД: штрафы и подлинность водительских прав;

- МВД: находится ли человек в розыске и действителен ли его паспорт;

- Федеральная налоговая служба.

Чтобы оформить отчет о проверке, понадобятся паспортные данные и права продавца машины, документы на ТС. Вы заполняете форму на сайте и через 5 минут на свой email получаете исчерпывающий ответ. Важно запросить у владельца согласие на проверку, чтобы не нарушать закон «О персональных данных» (№152-ФЗ). Это, кстати, поможет лучше узнать продавца: тот, кому нечего скрывать, будет не против и даже оценит ваш ответственный подход.

Важно запросить у владельца согласие на проверку, чтобы не нарушать закон «О персональных данных» (№152-ФЗ). Это, кстати, поможет лучше узнать продавца: тот, кому нечего скрывать, будет не против и даже оценит ваш ответственный подход.

При покупке машины главное помнить, что незнание не освобождает от ответственности. Проверяйте авто на залог, а собственника на порядочность — будьте защищены от неприятностей вместе с CheckPerson!

Не забудьте запросить письменное разрешение на проверку, так вы не нарушите ФЗ «О персональных данных»

где сделать проверку машины и что делать дальше

Покупка автомобиля с пробегом – это возможность приобрести достаточно надежную машину по цене, доступной среднестатистическому россиянину. Но подобные сделки всегда сопряжены с риском. Это и возможность покупки технически неисправного транспортного средства, и вероятность приобрести залоговое авто. Большинство покупателей акцентируют внимание на оценке технического состояния и забывают проверить автомобиль на залог. А ведь сегодня до 40–50 % автомобилей в России приобретаются на заемные средства. Это значит, что шанс приобрести залоговую машину на данный момент очень велик.

А ведь сегодня до 40–50 % автомобилей в России приобретаются на заемные средства. Это значит, что шанс приобрести залоговую машину на данный момент очень велик.

В чем опасность приобретения залогового автомобиля

Приобретение залоговой машины может привести к тому, что новый владелец останется и без денег, и без транспортного средства, а возврат уплаченной по сделке суммы является весьма проблематичным. Тот факт, что владельцем автомобиля является лицо, никак не фигурирующее в банковском договоре, не интересует банк, поскольку залогом обременено именно транспортное средство, а не его владелец. Кредитные организации предпочитают не искать прежнего хозяина машины, заключившего с ними договор, а просто изымать автомобиль и реализовывать его для закрытия договора. Именно поэтому до заключения сделки важно узнать, как проверить авто на залог или кредитное обременение.

Может ли владелец продавать кредитный автомобиль

При оформлении автокредита или другого долгового обязательства, в котором автомобиль выступает финансовым гарантом сделки, в документ вносят пункт об ограничении прав нового собственника. Он может пользоваться машиной, но транспортное средство до полной выплаты долга не может быть продано. По закону совершать сделки с залоговой машиной можно только по оформленной договоренности с покупателем. В этом случае заключается двухсторонний договор, согласно которому покупатель выплачивает остаток кредита в банк, а оставшуюся сумму от заявленной стоимости авто отдает прежнему владельцу.

Он может пользоваться машиной, но транспортное средство до полной выплаты долга не может быть продано. По закону совершать сделки с залоговой машиной можно только по оформленной договоренности с покупателем. В этом случае заключается двухсторонний договор, согласно которому покупатель выплачивает остаток кредита в банк, а оставшуюся сумму от заявленной стоимости авто отдает прежнему владельцу.

В реальности во время совершения сделки недобросовестные собственники могут скрывать факт того, что машина находится в залоге у банка. Если покупатель не поинтересовался, в залоге ли автомобиль, он рискует приобрести транспортное средство вместе со всеми долгами.

Признаки того, что авто находится в залоге

- Отметка в страховом полисе. У автомобилей, приобретенных в кредит, по которому еще есть задолженность, указана информация о банке в страховом полисе. Это прямой признак нахождения транспортного средства в залоге.

- Отсутствие оригинала ПТС.

Часто это значит, что он находится в банке, поэтому, если данного документа нет в наличии, необходимо провести проверку при помощи всех доступных способов, о которых мы расскажем ниже.

Часто это значит, что он находится в банке, поэтому, если данного документа нет в наличии, необходимо провести проверку при помощи всех доступных способов, о которых мы расскажем ниже. - Покупка авто по договору комиссии предыдущим владельцем. Автомобили, находящиеся в залоге, часто продают через посредника. Запись о покупке авто по комиссии должна быть указана в паспорте.

- Низкая стоимость. Подозрительно небольшая цена (меньше среднерыночной) также является поводом насторожиться. Заниженная стоимость нередко связана с тем, что автомобиль стараются сбыть как можно скорее.

- Отсутствие договора купли-продажи. Если у продавца автомобиля имеется договор купли-продажи, это в большинстве случаев свидетельствует в пользу его благонадежности. Отказ предоставить данный договор может быть связан с указанием в нем информации о том, что автомобиль является предметом залога.

- Небольшой срок владения.

С определенным риском связаны ситуации, когда нынешний владелец автомобиля продает его всего через несколько месяцев после покупки. В таких случаях за ТС может быть еще не выплачен автокредит.

С определенным риском связаны ситуации, когда нынешний владелец автомобиля продает его всего через несколько месяцев после покупки. В таких случаях за ТС может быть еще не выплачен автокредит.

Как проверить машину на залог

1. Проверить полис каско. Один из самых быстрых вариантов проверки автомобиля на залог – попросить у продавца страховку. Если на машину оформлен автокредит, то в полисе каско Вы найдете данные банка-кредитора.

2. Проверить ПТС. При оформлении автокредита или иного долгового обязательства в качестве гарантии кредитно-финансовые учреждения часто забирают оригинальный ПТС, поэтому его отсутствие должно настораживать. Документ изымают не все банки, но это очень распространенная практика. Как узнать, в залоге ли машина, если ПТС имеется? Внимательно осмотреть бланк. Автовладелец легко может получить его дубликат по письменному заявлению в ГИБДД. В этом случае на бланке будет стоять синий штамп с надписью «Дубликат». Стоит поинтересоваться у собственника, при каких обстоятельствах был утерян первый экземпляр, и таким образом проверить авто на залог.

3. Уточнить обстоятельства приобретения машины прежним собственником. Повышенное внимание должны привлечь случаи быстрой продажи, когда автомобилем пользуются менее трех лет – это средний срок выплат по автокредиту. Если владелец продает машину после года использования, есть риск получить залоговую машину или просто транспортное средство с дефектами, от которого спешат избавиться. Существует еще один способ узнать, в залоге ли автомобиль, – посмотреть примечания к покупке в ПТС. Для машин, приобретенных по договору комиссии, в бланке проставляется соответствующая отметка. Если же продавец утаивает договор купли-продажи, то, возможно, ему есть что скрывать.

4. Воспользоваться базами данных онлайн. Проверка авто на залог доступна на нескольких сайтах:

- Агентство кредитной информации. Регистрация на сервисе занимает 2–3 минуты, после чего предоставляется доступ к «Личному кабинету» и базе данных залоговых автомобилей.

- Реестр уведомлений о залоге движимого имущества. На этом сайте можно проверить авто по номеру VIN и данным залогодателя. Информация в реестре обновляется на основе данных от залогодержателей, но регистрация машин с обременением не является обязательной. Поэтому проверка на залог по одному ресурсу не гарантирует 100 % точности.

- Информационный ресурс ГИБДД. Здесь нельзя проверить машину на залог, но в базе содержатся сведения о других ограничениях по судебным решениям, предписаниям следственных органов, имеется информация об авто в угоне и т. д.

Однако ни один из этих ресурсов не может дать 100-процентную информацию о наличии или отсутствии обременения. Более полные и достоверные данные можно получить при использовании всех указанных сервисов.

Как защитить себя при заключении договора

Основным документом любой сделки является договор. Необходимо внимательно изучить все пункты и отдельной строкой указать, что машина не находится в залоге и не имеет других обременений. В текст договора с особой точностью заносят паспортные данные покупателя и продавца, сведения об автомобиле из ПТС, полную стоимость и дату заключения сделки. В конце должны стоять подписи обеих сторон. Подписав такой договор, прежний собственник подтвердит, что машина не обременена залогом. В этом случае при возникновении спорных ситуаций можно будет смело обращаться в суд и привлекать бывшего владельца к ответственности.

Действия в случае покупки залоговой машины

Большинство новых владельцев узнают о долговых обязательствах уже после получения уведомления о взыскании средств. Если пункты об отсутствии залога не были включены в договор, то выходом из ситуации станет только обращение в суд при квалифицированном юридическом сопровождении. Есть шанс оспорить арест, но в судебной практике большинство таких дел решается в пользу финансово-кредитных организаций. Можно попробовать обратиться к предыдущему собственнику и попросить его погасить долги по кредитам либо расторгнуть сделку. Небольшой шанс на успех есть, но чаще всего на такой бесчестный поступок люди идут ради получения выгоды и из-за отсутствия денежных средств, поэтому вряд ли согласятся отказаться от денег добровольно.

При приобретении автомобиля всегда есть вероятность стать жертвой мошенников. Авто – дорогая покупка. Не пожалейте немного своего времени на проверку истории машины, чтобы защитить себя от возможных финансовых рисков, или проводите сделку только в присутствии юридически грамотных людей.

Анкоры: В чем опасность приобретения залогового автомобиля / Может ли владелец продавать кредитный автомобиль / Признаки того, что авто находится в залоге / Как проверить машину на залог / Как защитить себя при заключении договора / Действия в случае покупки залоговой машины

Как проверить автомобиль на залог в 2021 году?

Добрый день, уважаемый читатель.

При покупке автомобиля следует тщательно подойти к проверке его истории, чтобы избежать возможных проблем в будущем. Ранее на pddmaster.ru была опубликована инструкция по проверке автомобиля на участие в ДТП, на нахождение в розыске, на наличие ограничений, а также истории регистрации автомобиля в ГИБДД.

В этой статье будет рассмотрен еще один бесплатный сервис, который позволяет провести проверку автомобиля на залог:

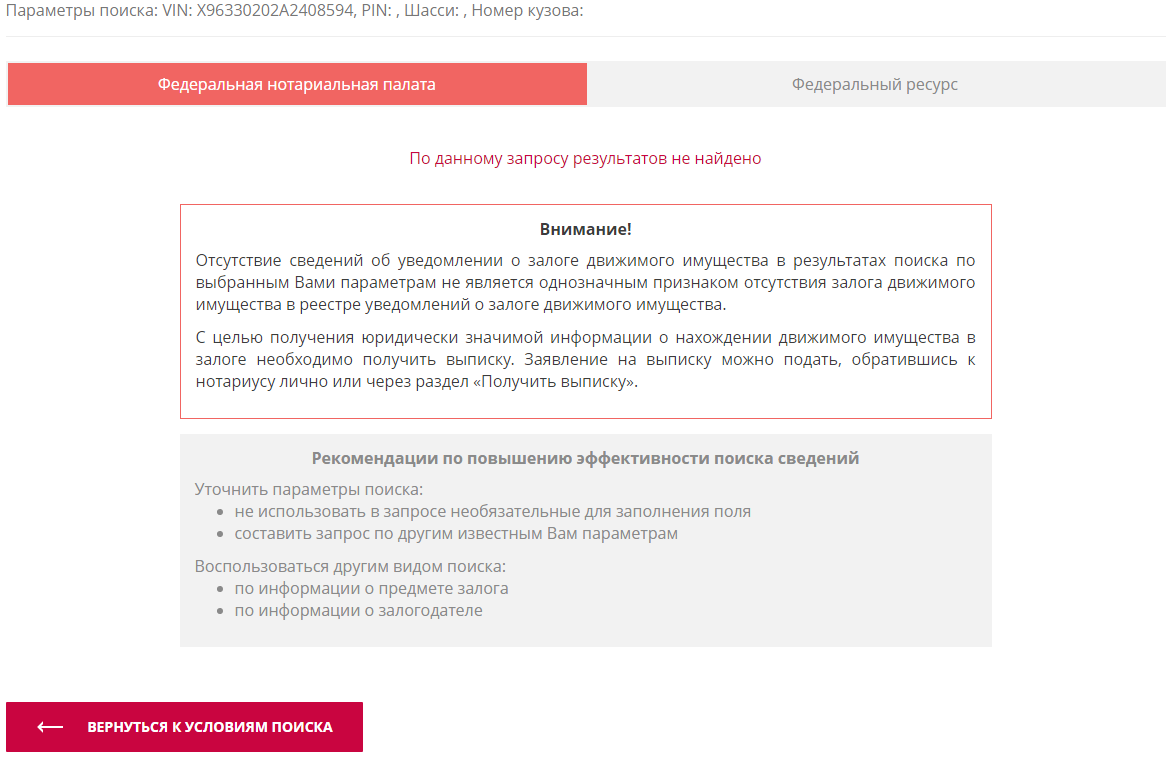

Если автомобиль был ранее заложен (например, куплен в кредит, по которому автовладелец перестал платить), то официальный сайт нотариальной палаты предоставит информацию об этом и Вы сможете воздержаться от сомнительной покупки.

Проверка залога автомобиля по VIN номеру

Для проверки машины следует воспользоваться реестром залогов автомобилей:

www.reestr-zalogov.ru

1. На первом шаге следует нажать на кнопку «По информации о предмете залога» (именно на этой вкладке можно получить информацию по вин коду автомобиля):

2. В открывшейся вкладке следует ввести VIN код автомобиля (его можно узнать в паспорте транспортного средства):

VIN нужно вводить английскими заглавными буквами, номер может содержать 11 или 17 символов.

3. Нажмите на кнопку «Найти», введите код подтверждения и дождитесь результатов поиска. Если с автомобилем все в порядке, то Вы увидите такое сообщение:

Если же Вы получили сообщение о том, что автомобиль внесен в реестр залогов, то от покупки стоит воздержаться. Это связано с тем, что если покупатель знает о наличии залога, то вместе с покупкой автомобиля к нему переходит и залог. Однако об этом речь пойдет ниже.

Что делать, если купил машину в залоге?

В первую очередь следует обратить внимание на дату покупки автомобиля. Принципиальное значение имеет тот факт, был ли автомобиль приобретен до 1 июля 2014 года или после этой даты. Именно начиная с 1 июля 2014 года внесены изменения в статью 352 Гражданского кодекса РФ.

До 1 июля 2014 года залог во всех случаях переходил к покупателю. Т.е. банк мог «отобрать» автомобиль у законопослушного покупателя в счет имеющегося долга предыдущего владельца.

После 1 июля 2014 года Гражданский кодекс изменился в пользу добросовестных покупателей:

Статья 352. Прекращение залога

1. Залог прекращается:

…

2) если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога;

Обратите внимание, если покупатель не знал о том, что автомобиль находится в залоге, то залог к покупателю не переходит. Если же покупатель знал о залоге, то залог сохраняется:

Статья 353. Сохранение залога при переходе прав на заложенное имущество к другому лицу

1. В случае перехода прав на заложенное имущество от залогодателя к другому лицу в результате возмездного или безвозмездного отчуждения этого имущества (за исключением случаев, указанных в подпункте 2 пункта 1 статьи 352 и статье 357 настоящего Кодекса) либо в порядке универсального правопреемства залог сохраняется.

Правопреемник залогодателя приобретает права и несет обязанности залогодателя, за исключением прав и обязанностей, которые в силу закона или существа отношений между сторонами связаны с первоначальным залогодателем.

Важное значение имеет факт того, что покупатель не знал и не должен был знать о залоге. Вполне возможно, что это вопрос придется подтверждать через суд.

Например, если автомобиль внесен в реестр залогов за пол года до даты покупки, а автовладелец «понадеялся на авось» и не проверил машину до покупки, то суд может встать и на сторону банка.

Если же машины не было на сайте нотариальной палаты в день покупки, то можно утверждать, что покупатель не знал и не мог знать о залоге.

В завершение хочу еще раз подчеркнуть, что перед покупкой автомобиля его обязательно следует проверить на нахождение в залоге. Машина в залоге в любом случае сулит дополнительные проблемы, поэтому лучше отказаться от покупки и выбрать другой вариант, пусть и более дорогой.

Ну а после проверки автомобиля на залог не забудьте провести проверку и на другие ограничения:

Удачи на дорогах!

бесплатная онлайн проверка по базе 2021

При покупке автомобиля будущий владелец должен обязательно проверить его историю во избежание проблем. На нашем сайте вы сможете бесплатно проверить машину на залог в банке.

Как проверить автомобиль на залог – бесплатный сервисНа нашем сайте вы можете бесплатно и за считанные минуты проверить авто на залоги в банках. Для проверки можно выбрать один из удобных способов:

- По VIN-номеру;

- По номеру кузова;

- По номеру шасси;

- По собственнику.

На нашем сервисе осуществляется проверка по базе официального реестра залогового имущества в Российской Федерации, куда внесено более 2 млн. транспортных средств.Для чего проверять авто на залог

Дело в том, что залоговые объекты должны продаваться по специально установленным правилам и не физическим лицам. Поэтому так или иначе транспортное средство в залоге привлечет вас к судебному процессу. Такая сделка может в любой момент признаться недействительной.

Купленный в залоге автомобиль держатель залога может изъять у нового владельца. Такие действия будут абсолютно правомерны со стороны обладателя залога.

В таком случае очень сложно доказать суду, что новый владелец является добросовестным покупателем. Вернуть деньги в таких ситуациях трудно.

Исходя из этого, важно еще до покупки проверить автомобиль на залог.

Риски покупки авто без проверки на залогЧтобы не купить машину, находящуюся в залоге и в дальнейшем не стать участником судебного процесса специалисты рекомендуют пользоваться бесплатными сервисами проверки авто по VIN-номеру или личным данным автовладельца. Все автомобили имеют свой номер, который идентифицирует о них полную информацию. Данный VIN-номер вносится в документы на ТС.

Если не проверить машину перед покупкой, новый автовладелец получает вместе с имуществом и долговые обязательства предыдущего владельца. Соответственно, текущий долг банк будет требовать с нового собственника.

Судебная практика показывает, что в большинстве случаев обманутым водителям не удается вернуть свои деньги.

Некоторые водители в таких ситуациях вынуждены поступать незаконно и в срочном порядке продавать авто. Также возможно, что судебное дело закончится лишением права собственности на машину и покупатель останется без автомобиля.

Что такое залог? — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Залог — это ценная вещь, которую заемщик может заложить перед кредитором для получения ссуды или кредитной линии; общие примеры обеспечения включают недвижимость, транспортные средства, денежные средства и инвестиции. Обеспечение не только сводит к минимуму риск, которому подвергаются кредиторы, поскольку оно обеспечивает финансирование, но также может помочь заемщикам получить доступ к более низким процентным ставкам и более высоким суммам ссуд.

Если вы хотите получить ссуду, кредитную карту или другой источник финансирования, подумайте, является ли залог в залог. Мы расскажем, как работает залог, а также об основных формах залога и типах ссуд, для которых оно требуется.

Как работает залог

Залог служит доказательством того, что заемщик намеревается выплатить свой долг. Требование обеспечения для определенных ссуд позволяет кредиторам минимизировать их риск, улучшая их способность возмещать непогашенный долг в случае дефолта заемщика.Получение залоговой ссуды, также известной как обеспеченная ссуда, как правило, предполагает передачу заемщиком кредитору права собственности на определенную часть обеспечения. Залог часто связан с использованием ссудных средств — как ипотечный кредит или автокредит, — но также может быть более общим, например, наличными, инвестициями или другими ценными активами.

В результате этой договоренности кредитор имеет право требования на обеспечение, называемое залоговым правом, что означает, что в случае невыполнения заемщиком своих обязательств кредитор может изъять залог и продать его для возмещения непогашенной задолженности.По этой причине стоимость залога должна быть достаточной для покрытия долга в случае дефолта заемщика. В случаях, когда стоимость залога недостаточна, кредитор может инициировать судебное разбирательство, пытаясь получить остаток.

Виды обеспечения

Тип требуемого обеспечения обычно зависит от типа ссуды, которую оно обеспечивает. Однако залогом могут быть и другие ценные активы. Вот наиболее распространенные виды залога:

- Недвижимость. Ипотека обеспечена финансируемым домом. Аналогичным образом, ссуды под залог собственного капитала и кредитные линии под залог собственного капитала (HELOCs) обеспечиваются собственностью заемщика в их доме. Заемщики, владеющие недвижимостью, также могут использовать свою собственность для получения других личных и деловых ссуд.

- Автомобили и прочие транспортные средства. Если вы берете автокредит для покупки автомобиля, он будет служить залогом для этого кредита. Тем не менее, автовладельцы также могут взять ссуду на покупку собственного капитала, в которой капитал заемщика в своем автомобиле служит залогом для личной ссуды.В обоих этих случаях кредитор обычно сохраняет право собственности на автомобиль до погашения ссуды.

- Ценные вещи. Помимо транспортных средств, другое ценное личное имущество, такое как ювелирные изделия, искусство и предметы коллекционирования (например, монеты), может использоваться в качестве обеспечения ссуды. В случае ссуды для бизнеса инвентарь также может служить залогом. Важно отметить, что использование этого типа обеспечения часто требует оценки или другой оценки для определения стоимости обеспечения.

- Наличными. Использование наличных денег в качестве залога предполагает получение ссуды в банке, где у вас также есть сберегательный счет, счет денежного рынка или депозитный сертификат (CD). Здесь кредитный лимит или сумма ссуды обычно ограничиваются стоимостью счета (ов).

- Инвестиции. В некоторых случаях заемщики могут использовать инвестиционные счета в качестве обеспечения — процесс, также известный как ссуды на основе ценных бумаг или ссуды на основе акций. Однако имейте в виду, что если стоимость ваших инвестиций упадет ниже суммы непогашенного долга, кредитор может потребовать дополнительное денежное обеспечение.

Какие виды ссуд требуют обеспечения

Залоговая ссуда — это ссуда, обеспеченная личным имуществом, денежными средствами, инвестициями или недвижимостью, стоимость которой достаточна для покрытия непогашенной задолженности. Не все ссуды обеспечены залогом, но есть некоторые ссуды, которые обычно требуют от заемщика залога. Залог, вероятно, потребуется, если вы рассматриваете один из следующих вариантов финансирования:

Ипотека

Ипотека — один из самых известных видов обеспеченных кредитов.При финансировании дома или другой недвижимости покупатель передает эту недвижимость в залог в качестве залога, чтобы ограничить риск банка в случае дефолта и последующего обращения взыскания. В то время как собственник владеет документом на недвижимость, его право собственности обременено ипотекой, которая дает кредитору возможность лишить права выкупа — и наложить арест — собственность, если заемщик не производит платежи.

Автокредиты

Как и в случае с ипотекой, большинство автокредитов обеспечено финансируемым автомобилем.Однако в случае ссуды на покупку автомобиля кредитор сохраняет право собственности на автомобиль до тех пор, пока ссуда не будет выплачена полностью. Если заемщик не выполняет свои обязательства по кредиту, банк может вернуть автомобиль в собственность.

Обеспеченные личные займы

В отличие от необеспеченных личных займов, обеспеченные личные займы требуют от заемщика залога для ограничения риска кредитора. Хотя не все кредиторы предлагают этот вариант, обеспеченные личные ссуды могут облегчить получение одобрения заявителями с низким уровнем кредита. Эти обеспеченные ссуды также могут помочь заемщикам получить доступ к более низким процентным ставкам или, возможно, получить право на получение более высоких сумм ссуд.

Обеспеченные кредитные карты

Если у вас низкий кредитный рейтинг или у вас вообще нет кредитной истории, может быть сложно получить право на получение кредитной карты. Это может еще больше затруднить создание кредитной истории. Для решения этой проблемы некоторые банки и компании, выпускающие кредитные карты, предлагают кредитные карты с обеспечением. С помощью этого типа карты банк предоставляет кредит, равный (или близкий) к сумме денег, которую владелец карты помещает на внутренний счет, и передает залог в качестве залога.

Плюсы залоговых кредитов

Залог имеет ряд преимуществ, которые делают его полезным инструментом при подаче заявления на получение ссуд, кредитных карт и кредитных линий.Эти преимущества могут сделать обеспеченный кредит хорошим вариантом финансирования:

- Обеспечение может помочь заемщикам получить доступ к кредитам или займам, несмотря на низкий кредитный рейтинг или ограниченную кредитную историю.

- Аналогичным образом, залоговые ссуды могут помочь заемщикам увеличить свой кредит, продемонстрировав своевременность платежей.

- Обеспеченные ссуды и кредитные карты могут иметь более низкие процентные ставки, чем их необеспеченные аналоги.

- Заемщики, предоставляющие обеспечение, могут иметь доступ к более крупным суммам ссуд или более высоким кредитным лимитам, чем те, которые доступны при необеспеченном финансировании.

Минусы залоговых ссуд

Тем не менее, механизм выдачи ссуд с обеспечением означает, что ссуды с обеспечением могут быть не лучшим вариантом. Вот некоторые вещи, которые следует учитывать перед залогом:

- Использование чего-либо в качестве залога подвергает собственность риску в случае неисполнения заемщиком долга.

- Обеспеченные ссуды включают более обширный процесс подачи заявки, который может включать оценку.

- Часто ссуду необходимо использовать для покупки предмета, служащего залогом.

Можно ли получить ссуду без залога?

Залог является необходимым элементом многих вариантов финансирования, таких как ипотека, ссуды на покупку жилья и автокредиты, но можно получить ссуду и без обеспечения. Например, необеспеченные личные ссуды предоставляют заемщикам возможность получить доступ к наличным деньгам без необходимости закладывать что-то вроде денежных средств или инвестиций в качестве обеспечения. Аналогичным образом, большинство кредитных карт являются необеспеченными, что означает, что вы можете получить доступ к возобновляемой кредитной линии без предоставления залога.

Что такое коэффициент покрытия залога? Как это рассчитать?

Залог — это один или несколько активов, переданных в залог для обеспечения ссуды. Если заемщик не выполняет свои обязательства по ссуде, кредитор может арестовать и продать залог, чтобы вернуть свои деньги. Поскольку обеспечение делает кредитование менее рискованным, оно облегчает заемщику возможность получить ссуду и помогает определить максимальную сумму ссуды.

Определение и расчет коэффициента покрытия залога

Коэффициент покрытия залога (CCR) сравнивает стоимость залога с суммой кредита:

Коэффициент покрытия обеспечения = дисконтированная стоимость обеспечения / общая сумма кредита

Минимально допустимое значение CCR обычно равно 1.0.

Дисконтированная стоимость залога (DCV)

DCV — это текущая стоимость актива, основанная на оценке или оценке его справедливой рыночной стоимости, дисконтированная на определенный процент. Например, здание может иметь справедливую рыночную стоимость, то есть цену, которую оно будет выставлено на аукционе, в 1 миллион долларов. У кредитора может быть политика дисконтирования залога недвижимости на 20%, поэтому дисконтированная залоговая стоимость здания будет:

DCV = (100% — 20%) x 1 миллион долларов = 800000 долларов

Здание будет обеспечивать ссуду в размере до 800 000 долларов США при требуемой CCR в размере 1.0.

Коэффициент дисконтирования варьируется от ссуды к ссуде в зависимости от нескольких факторов риска:

- Тип актива: Активы со стабильной и легко проверяемой стоимостью будут дисконтироваться меньше. Недвижимость обычно оценивается в 80% от текущей стоимости, тогда как такие активы, как инвентарь, оборудование или мебель, которые сложнее оценить или которые сложнее ликвидировать, могут получить коэффициент дисконтирования от 30% до 50%. Скоропортящиеся запасы могут быть оценены только от 10% до 20% от текущей стоимости из-за риска порчи.

- Тип кредитора: Банки могут назначать коэффициенты дисконтирования иначе, чем коммерческие кредиторы. Это связано с тем, что банки часто не склонны к риску и поэтому хотели бы применить большую скидку, поскольку это в конечном итоге уменьшит размер ссуды и, следовательно, снизит риск банка. Коммерческий кредитор может быть более склонен брать на себя риск и, следовательно, меньше дисконтировать недвижимость. Таким образом, банк может оценивать недвижимость в 80%, тогда как коммерческий кредитор может использовать 85%.

- Тип ссуды: Срочная ссуда обычно имеет простые условия, и легко определить размер залога, необходимого для обеспечения ссуды.Другие виды кредита, такие как денежные авансы на основании заказов на покупку или счетов-фактур, имеют более высокую скидку из-за возможных затрат на взыскание.

Общее правило — дисконтировать текущую стоимость обеспечения. Одно исключение касается кредитов на недвижимое имущество в твердой форме для ремонта и ремонта. Кредиторы с твердыми деньгами обычно оценивают лежащее в основе имущество, служащее залогом, по его ожидаемой стоимости после завершения реабилитации. Эти кредиторы могли бы компенсировать эту более высокую оценку, более дисконтируя собственность.

Например, рассмотрим дом, лишенный права выкупа, текущая стоимость которого составляет 300 000 долларов. Флиппер хочет купить дом, отремонтировать его за 75 000 долларов, а затем продать за 400 000 долларов. Флиппер получает два кредитных предложения:

Банк: Банк имеет CCR 1,0 и применяет 20% скидку. Сумма, которую он предоставит для краткосрочной ссуды на недвижимость, составит:

.Общая сумма кредита = DCV / CCR = ((100% — 20%) x 300 000 долларов США) / 1,0 = 240 000 долларов США

Флиппер должен будет вложить 60 000 долларов в дополнительный капитал плюс 75 000 долларов для покрытия расходов на реабилитацию, или 135 000 долларов.

Кредитор за твердые деньги: Кредитор использует требуемый CCR, равный 1,0, и коэффициент дисконтирования в размере 25%, применяемый к стоимости имущества после восстановления:

Общая сумма кредита = ((100% — 25%) x 400 000 долларов США) / 1,0 = 300 000 долларов США

Флиппер должен будет внести в проект только 75 000 долларов вместо 135 000 и решит пойти по этому пути, даже несмотря на то, что кредитор твердых денег взимает более высокую процентную ставку, чем банк.

Общая сумма кредита

TLA равен основной сумме кредита и не включает проценты, взимаемые по ссуде.Чем больше залога может предоставить заемщик, тем больше потенциальный размер ссуды.

Что такое приемлемый коэффициент покрытия залога?

Практическое правило заключается в том, что кредиторы ищут минимальный CCR от 1,0 до 1,6. Значение 1,0 означает, что дисконтированное обеспечение покроет всю сумму кредита в случае дефолта, в то время как более высокое значение обеспечивает избыточное обеспечение ссуды, что делает ее менее рискованной.

Например, питомник растений John’s хочет занять 75 000 долларов и может предложить несколько видов залога:

Недвижимость: Джон может заложить розничный магазин / теплицу в качестве залога.Джон полностью владеет этой собственностью, заплатив по ипотеке. Текущая рыночная стоимость недвижимости составляет 250 000 долларов, и банк будет дисконтировать ее на 20%. CCR будет:

CCR = ((100% — 20%) x 250 000 долларов США) / 75 000 долларов США = 2,67

Инвентарный запас: По оценке Джона, его текущие запасы оцениваются в 300 000 долларов. Однако банк будет сильно дисконтировать его из-за его скоропортящегося состояния, оценив его всего в 10% от его рыночной стоимости:

.CCR = ((100% — 90%) x 300 000 долларов США) / 75 000 долларов США = 0.40

Оборудование: Джон владеет несколькими единицами оборудования, включая трактор, три грузовика, вилочный погрузчик и другие предметы. Вместе они оцениваются в 150 000 долларов. Банк применяет дисконтный коэффициент в размере 50% к этим:

CCR = ((100% — 50%) x 150 000 долларов США) / 75 000 долларов США = 1,00

Банк требует CCR 1,0 для обеспеченных кредитов.

Джон решает заложить свое оборудование в качестве залога. Залог его недвижимости был бы излишним, в то время как его инвентарь, хотя и самый ценный актив до дисконтирования, является недостаточным обеспечением из-за большого дисконтирования.

Как улучшить коэффициент покрытия обеспечения

Владелец бизнеса интерпретирует CCR как помощь в определении суммы денег, которая может быть заимствована, и минимальной суммы необходимого обеспечения. Высокий CCR означает, что у заемщика больше шансов получить ссуду и что залог будет погашать ссуду в случае дефолта, не подвергая риску другие активы. Если CCR превышает минимум, требуемый кредитором, заложенный актив может быть использован для рефинансирования ссуды или обеспечения перекрестного обеспечения другой ссуды.Кроме того, высокий CCR означает, что заемщик может получить более крупную ссуду.

Если ваш CCR слишком низок для обеспечения ссуды на необходимую вам сумму, вы можете увеличить свой CCR, выполнив следующие действия:

- Залог более ценных активов: У вас может быть выбор из разных активов, некоторые с более высоким CCR.

- Залог активов с вычетом дисконтирования: У вас может быть два актива с одинаковой текущей стоимостью, но первый из них дисконтируется сильнее, чем второй.Вы увеличиваете свой CCR, если закладываете второй актив вместо первого.

- Объедините активы: Вы можете заложить несколько различных активов, чтобы повысить свой CCR до приемлемого региона.

Другие средства правовой защиты, которые заемщик может рассмотреть, — это привлечь соавтора по ссуде, что может уменьшить необходимое обеспечение, или взять ссуду с использованием ссуды, гарантированной SBA, которая не будет отклонена исключительно на основании неадекватного обеспечения.

С точки зрения кредитора, для обеспечения возврата кредита необходим высокий CCR.Значение 1,0 или выше означает, что дисконтированное обеспечение полностью погасит ссуду. Использование слишком высокого CCR становится непродуктивным, поскольку может исключить слишком много кредитоспособных заемщиков или побудить потенциальных заемщиков искать альтернативные источники кредитования.

Сколько залога вам нужно для бизнес-кредита?

Бизнес-ссуды часто обеспечиваются залогом — активом, который заемщик передает в залог кредитору на весь срок действия ссуды. В случае невыполнения обязательств по ссуде кредитор может изъять это обеспечение и продать его в счет погашения ссуды.

Кредиторы используют залог, чтобы снизить риск потери денег по кредиту. Размер необходимого обеспечения зависит от нескольких факторов, включая ваш кредитный рейтинг, тип кредитора и характер обеспечения. Некоторые кредиторы разрешают или требуют от заемщиков закладывать личные активы для обеспечения бизнес-кредита.

Что используется в качестве залога для бизнес-кредита?

Обеспечение — это актив, который имеет ценность, но не все активы могут выступать в качестве залога, и одни формы залога предпочтительнее других.Лучшее обеспечение (с точки зрения кредитора) — это актив, который он может быстро ликвидировать, что означает, что актив можно легко конвертировать в наличные. Таким образом, наличные деньги лучше использовать в качестве залога. Ценные бумаги также могут служить залогом: казначейские облигации, акции, депозитные сертификаты (CD) и корпоративные облигации могут использоваться для обеспечения ссуды.

Имущество, которое может использоваться в качестве обеспечения бизнес-кредита, включает недвижимость, оборудование, инвентарь и транспортные средства. Все это материальные твердые активы, которые могут принадлежать бизнесу или владельцу бизнеса или иметь ссуды под них.Однако для ликвидации твердых активов может потребоваться больше работы, а их стоимость менее определена. В некоторых случаях вам может потребоваться оценка вашего материального актива, чтобы подтвердить его стоимость.

Будущая прибыль — это еще один класс обеспечения, включая дебиторскую задолженность — выставленные вами счета.

Некоторые бизнес-ссуды требуют, чтобы вы заложили личные активы, такие как дом или автомобиль, в дополнение к бизнес-активам. Администрация малого бизнеса (SBA) может потребовать это, если у вашего предприятия недостаточно активов для обеспечения необходимого обеспечения.

Бизнес-кредиты без залога

Необеспеченные ссуды также доступны для некоторых предприятий. Это ссуды, не требующие залога и основанные на кредитоспособности заемщика из малого бизнеса. Кредиторы обычно смотрят на личные и деловые кредитные рейтинги, а также на общее состояние бизнеса, время работы и регулярные денежные резервы.

Сколько залога требуют кредиторы?

Отношение кредита к стоимости (LTV) — это ключевой показатель, который кредиторы используют для определения необходимого обеспечения.LTV — это сумма, которую кредитор предоставит вам в долг, исходя из стоимости залога. Например, банк может предложить коэффициент LTV 80% для бизнес-кредита, если вы закладываете недвижимость в качестве залога. Это означает, что он ссудит вам 80 000 долларов, когда недвижимость будет стоить 100 000 долларов. Разница между справедливой рыночной стоимостью залога и суммой ссуды называется дисконтом, иногда называемым «стрижкой» — в этом примере стрижка составляет 20%. У высоколиквидных активов будет меньшая стрижка.

Как правило, заемщик должен предложить залог, соответствующий запрашиваемой сумме.Однако некоторые кредиторы могут потребовать, чтобы стоимость залога была выше суммы ссуды, чтобы снизить их риск.

Размер залога будет зависеть от пяти основных критериев финансового благополучия:

- Кредитная история

- Способность к погашению

- Столица

- Обеспечение

- Условия (детали, такие как процентная ставка, условия и сумма кредита)

Различные кредиторы будут подходить к этим факторам по-своему.Например, если вы не можете соответствовать критериям обеспечения, но у вас есть заявка, отвечающая другим критериям, SBA не отклонит вашу заявку только на основании отсутствия обеспечения.

Остерегайтесь залогов

Залог позволяет кредиторам подать на заемщика, нарушившего обязательства, в суд. Залоги могут быть либо обобщенными, которые обеспечивают все активы бизнеса — известные как общие залоговые права, — либо прикреплены только к конкретным активам, таким как здание или часть оборудования. Кредиторы предпочитают полное удержание, поскольку для погашения ссуды можно использовать несколько активов, и эти залоговые права могут привести к улучшению условий и ставок ссуды.

Обеспечение по видам коммерческого кредита

В таблице ниже приводится сводная информация о залоге в зависимости от типа бизнес-ссуды.

| SBA | Обеспечение часто представляет собой недвижимость, но может включать оборудование, запасы и дебиторскую задолженность. Может потребовать от собственника заложить личные активы. | Недвижимость: до 90% |

| Общего назначения | Может не требовать залога. В противном случае приемлемо большинство видов залога. | Более высокие коэффициенты LTV означают более рискованные ссуды для кредиторов. Общее практическое правило — стремиться к 80% или ниже. |

| Коммерческая недвижимость | Имущество, которое покупается, строится или реконструируется. |

|

| Финансирование оборудования | Оборудование является собственным залогом. | До 100% |

| Запасы | Запасы служат в качестве собственного обеспечения. | До 50% |

| Дебиторская задолженность и финансирование счетов | Будущие доходы служат в качестве обеспечения. | До 80% |

| Одноранговая | Обычно не требует залога. | НЕТ |

Часто задаваемые вопросы о залоге бизнеса

Что я могу использовать в качестве залога для бизнес-кредита? Денежные средства являются наиболее ликвидной формой обеспечения, также можно использовать ценные бумаги, такие как казначейские облигации, акции, депозитные сертификаты (CD) и корпоративные облигации.Материальные активы, такие как недвижимость, оборудование, инвентарь и транспортные средства, являются еще одной популярной формой обеспечения. Счета-фактуры и дебиторская задолженность также могут использоваться в качестве обеспечения.

Является ли личное поручительство залогом? Личная гарантия требует, чтобы владельцы бизнеса несли личную ответственность за свой деловой долг, тогда как залог — это актив, используемый для обеспечения кредита.

Могу ли я получить бизнес-кредит без залога? Да, беззалоговый бизнес-кредит — это бизнес-кредит без залога.Однако необеспеченные ссуды могут иметь более высокие ставки и более сложные требования к заемщикам, поскольку их предоставление кредиторам более рискованно.

Сравнить ссуды для малого бизнеса

Кредитный рейтинг Плохо (0-639) Удовлетворительно (640-679) Хорошо (680-719) Отлично (720-850)

Возраст открытия бизнеса3 месяца6 месяцев9 месяцев1 год2 + годы

{«buttonText»: «См. Предложения», «buttonDisclaimer»: «», «customEventLabel»: «», «formID»: «us-quote-form — small-business-credit-10561732b0b54d71», «title»: «Сравните ссуды для малого бизнеса», «style»: «dropshadow»}

Ключевые условия автокредитования | Бюро финансовой защиты прав потребителей

Годовая процентная ставка (APR) — это стоимость, которую вы ежегодно платите за получение займа, включая комиссию, выраженную в процентах.Годовая процентная ставка — это более широкая мера стоимости для вас по заимствованию денег, поскольку она отражает не только процентную ставку, но и комиссию, которую вы должны заплатить, чтобы получить ссуду. Чем выше годовая процентная ставка, тем больше вы заплатите в течение срока кредита.

Годовая процентная ставка по автокредиту и процентная ставка являются двумя наиболее важными показателями цены, которую вы платите за заем. Федеральный закон о кредитовании (TILA) требует, чтобы кредиторы раскрывали вам конкретную информацию о важных условиях, включая годовую процентную ставку, до того, как вы получите юридическое обязательство по ссуде.Поскольку все кредиторы должны предоставлять годовую процентную ставку, вы можете использовать годовую процентную ставку для сравнения автокредитов. Просто убедитесь, что вы сравниваете годовую процентную ставку с годовой процентной ставкой, а не с процентной ставкой

.Процентная ставка по автокредиту — это стоимость, которую вы платите каждый год за получение займа, выраженную в процентах. Процентная ставка не включает комиссию, взимаемую за ссуду.

Годовая процентная ставка по автокредиту и процентная ставка являются двумя наиболее важными показателями цены, которую вы платите за заем. Федеральный закон о кредитовании (TILA) требует, чтобы кредиторы раскрывали вам конкретную информацию о важных условиях, включая годовую процентную ставку, до того, как вы получите юридическое обязательство по ссуде. Поскольку все кредиторы должны предоставлять годовую процентную ставку, вы можете использовать годовую процентную ставку для сравнения автокредитов. Просто убедитесь, что вы сравниваете годовую процентную ставку с годовой процентной ставкой, а не с процентной ставкой.

Если вы задолжали по текущему автокредиту больше, чем стоит автомобиль (это называется «перевернутым»), тогда у вас отрицательный собственный капитал.Другими словами, если вы попытаетесь продать свой автомобиль, вы не сможете получить за него то, что уже имеете. Например, предположим, что вы задолжали 10 000 долларов по автокредиту, и теперь ваш автомобиль стоит 8 000 долларов. Это означает, что у вас отрицательный баланс в размере 2000 долларов. Этот отрицательный капитал необходимо будет выплатить, если вы захотите продать свой автомобиль и взять автокредит на покупку нового автомобиля.

Основная сумма — это деньги, которые вы изначально согласились выплатить.

Как правило, любой платеж, произведенный по автокредиту, будет в первую очередь применяться к любым причитающимся комиссиям (например, штрафам за просрочку платежа). Затем оставшиеся деньги от вашего платежа будут применены к любым причитающимся процентам, включая просроченные проценты, если применимо. Затем оставшаяся часть платежа будет зачислена на основную сумму кредита.

Финансирование с переменной ставкой — это когда процентная ставка по вашему кредиту может изменяться в зависимости от основной ставки или другой ставки, называемой «индексом».«В случае ссуды с переменной процентной ставкой процентная ставка по ссуде изменяется вместе с изменением процентной ставки, что означает, что она может повышаться или понижаться. Поскольку ваша процентная ставка может повыситься, ваш ежемесячный платеж также может увеличиться. Чем дольше срок ссуды, тем более рискованным может быть ссуда с плавающей ставкой для заемщика, потому что у нее больше времени для повышения ставок. Финансирование с переменной ставкой — это один из видов финансирования. Другой тип — финансирование с фиксированной ставкой.

частных автокредитов — что это такое и как они работают

Ежегодно миллионы американцев обращаются к частным продавцам за покупкой следующего автомобиля.Однако, в отличие от большинства автодилеров, частные продавцы редко предлагают финансирование. Автокредиты частных лиц могут восполнить этот пробел.

При покупке автомобиля напрямую у владельца, а не у автодилера, ваши возможности финансирования могут быть ограничены. Если вы не хотите платить полностью наличными, вы можете получить необеспеченный личный заем или рассмотреть возможность получения частного автокредита, который часто имеет более низкие процентные ставки. В результате автокредит частному лицу может быть дешевле, чем личный заем, потому что автомобиль служит залогом.Вот что вам нужно знать о автокредитовании для частных лиц, прежде чем приступить к работе:

Автокредитование для частных лиц: что это такое и как работаетВ случае автокредитования для частных лиц кредитор ссужает вам деньги для покупки автомобиль у частного продавца. Вы должны выбрать автомобиль, который хотите купить, перед подачей заявки на финансирование. В случае одобрения кредитор обычно выплачивает продавцу или держателю залога сумму, которую вы должны, а затем вы выплачиваете кредитору проценты в течение срока ссуды.

1.Узнайте, соответствуете ли вы критериям

Кредиторы часто предъявляют определенные требования как к заемщикам, так и к автомобилям, которые будут обеспечивать ссуду. Критерии могут включать минимальные значения вашего кредитного рейтинга, дохода и авансового платежа. Кредитор может также установить ограничение на возраст и пробег автомобиля или потребовать минимальную цену. Обычно вы можете выйти в Интернет, позвонить кредиторам или даже зайти в финансовый центр, чтобы получить информацию о праве на льготы. Найдите ближайший к вам финансовый центр Bank of America

2.Сравните сроки выплаты и затраты.

Ваша процентная ставка по автокредиту частному лицу будет зависеть от ряда факторов, в том числе от продолжительности ссуды (часто 48-72 месяца), вашей кредитной истории, возраста и пробега автомобиля. Выберите срок кредита, который лучше всего соответствует вашему бюджету. На более длительные сроки могут быть меньшие ежемесячные платежи, но помните: чем дольше срок, тем больше процентов вы в конечном итоге будете платить в течение срока кредита. Некоторые кредиторы, в том числе Bank of America, могут позволить вам произвести предоплату без штрафных санкций, что поможет вам сэкономить деньги на процентах.

Вы можете использовать калькулятор автокредитования Bank of America, чтобы оценить ваши ежемесячные платежи на основе суммы, срока и годовой процентной ставки (APR).

3. Подайте заявку на получение ссуды и закройте ее.

Когда вы найдете желаемый автомобиль и будете готовы подать заявку на ссуду, подготовьте информацию и документацию, которые вас могут попросить предоставить:

- Ваше полное имя, дата рождения, адрес и номер социального страхования

- Сведения о трудоустройстве и доходе

- Копия регистрации транспортного средства

- Копия передней и задней части транспортного средства

- Купчая с подробной информацией о согласованная покупка

- Письменное 10-дневное предложение о погашении от кредитора продавца (если автомобиль в настоящее время имеет право удержания)

Если вы одобрены, вы получите окончательную информацию о ссуде, и вы будьте готовы закрыть.Кредитор выписывает чеки продавцу и / или держателю залога, и вы можете их передать. Вам все равно нужно будет передать право собственности и регистрацию на свое имя и указать кредитора в качестве держателя права залога; Вы можете узнать подробности в местном Департаменте транспортных средств (DMV).

Частный автокредит может дать вам гибкость при покупке желаемого автомобиля непосредственно у владельца в соответствии с вашим бюджетом.

Авто / личные займы ›Champion Credit Union

Автокредиты

Позвольте Champion Credit Union упростить процесс кредитования и доставить вас в машину вашей мечты с процентными ставками от 3.49% годовых¹ и сроком до 96 месяцев². Мы установили партнерские отношения с дилерами по всей Западной Северной Каролине, чтобы предложить вам финансирование с помощью Champion Credit Union прямо в представительстве! Просто спросите нас по имени.

Найдите машину, найдите дилера и многое другое!

Автокредиты … Упрощенная

Заинтересованы в рефинансировании автокредита?

Мы возвращаем вам 2% кэшбэка³, когда вы рефинансируете автокредит от другого кредитора вместе с нами! Наслаждайтесь той же машиной с меньшими платежами и наличными в карманах.

Образ жизни / Персональные ссуды

Иногда случаются непредвиденные обстоятельства, и вам нужны дополнительные деньги. С помощью ссуды для образа жизни вы сможете покрыть эти расходы — например, на подтяжки, учебу или отпуск, которого вы заслуживаете. Независимо от причины, мы поможем вам, когда вам это понадобится больше всего.

Акция / Залог

Вместо того, чтобы опускаться на свой сберегательный счет, когда происходит что-то непредвиденное, рассмотрите возможность получения ссуды под залог акций. Этот уникальный заем обеспечен деньгами на счете и предлагает более низкую процентную ставку по сравнению с займом для жизни / персональным займом.Денежные средства удерживаются до погашения ссуд.Кредитный строитель

Вы хотите начать создавать кредиты или могли бы вам немного помочь в устранении прошлых кредитных проблем? Кредит на создание кредита может быть для вас правильным выбором. Этот заем обеспечен средствами самого займа, а это означает, что сумма, которую вы заимствуете, удерживается до тех пор, пока заем не будет полностью погашен. После выпуска средства могут оставаться на вашем сберегательном счете для получения процентов, могут быть сняты или использованы для получения ссуды на акции / залог для продолжения наращивания кредита.

Кредитная линия

Подобно кредитной карте, кредитная линия даст вам доступ к необходимым средствам. Предлагая гибкость и возобновляемый лимит, вы можете использовать средства, как и когда захотите. Вы платите проценты в зависимости от использованной суммы займа. Кредитная линия также является хорошим ресурсом для защиты вашего текущего счета от овердрафта.Приходите ли вы к нам в офис или спрашиваете нас прямо в представительстве, позвольте Champion Credit Union познакомить вас с кредитованием… упрощенно.Когда вы заимствуете на месте в Champion Credit Union, вы помогаете серьезно влиять на свое сообщество, помогая нам инвестировать там, где мы можем.

Уже зарегистрированы? Применить сейчас.

Впервые в Champion Credit Union? Применить сейчас.

Внести платеж

Оценки просмотров

¹APR = Годовая процентная ставка. Минимальная сумма кредита 5000 долларов США. Все утверждения ссуд подлежат обычным руководящим принципам андеррайтинга. Указанные цены и условия представляют собой диапазон доступных ставок и условий.Не все кандидаты будут претендовать на самую низкую ставку или на самый долгий срок. Ставки и условия зависят от типа ссуды, обеспечения, суммы ссуды и кредитоспособности.

²7,99% годовых (годовая процентная ставка). Например, если вы занимаете 25 000 долларов на 96 месяцев под 7,99%, ваш ежемесячный платеж составит 355,16 долларов. Минимальная сумма кредита 5000 долларов США. Все утверждения ссуд подлежат обычным руководящим принципам андеррайтинга. Не все кандидаты будут претендовать на самую низкую ставку или на самый долгий срок.Ставки и условия зависят от типа ссуды, обеспечения, суммы ссуды и кредитоспособности.

³ Возврат денежных средств составляет 2% от остатка по кредиту до 1000 долларов США. Программа возврата денежных средств доступна только для автокредитов, которые в настоящее время не финансируются CCU. Существующие автокредиты, которые в настоящее время финансируются за счет CCU, не подходят для этой программы стимулирования. Минимальная сумма кредита 5000 долларов США. Все утверждения ссуд подлежат обычным руководящим принципам андеррайтинга. Ставки, платежи и другие условия зависят от типа ссуды, обеспечения, суммы ссуды и кредитоспособности.Не все участники будут иметь право на самую низкую ставку, и оплата не может быть ниже для каждого члена. О заработанных суммах можно сообщить в IRS.

ссуд на покупку новых и бывших в употреблении автомобилей | Потребительские кредиты

С помощью автокредитования HSBC займите место водителя автомобиля своей мечты! Будь то новый или бывший в употреблении, ссуда на ваш автомобиль выдается в HSBC … без поручителя!

Особенности и преимущества

- При покупке электромобиля или гибридного автомобиля 0 км, финансирование 70% на деталь до 120.000 TL от суммы счета и 50% финансирования для части, превышающей 120 000 TL от суммы счета.

- Для бывших в употреблении автомобилей финансирование 70% для части страховой стоимости автомобиля до 120.000 TL и 50% финансирования для части, превышающей 120.000 TL страховой стоимости автомобиля

- Максимальный срок кредита — 36 месяцев. *

- Ваша заявка на автокредит рассматривается на основе залога автомобиля без требования поручителя.

- С кредитной страховкой жизни сумма вашего кредита будет гарантирована в случае случайной / естественной смерти или постоянной полной нетрудоспособности.

- Вы можете оплатить страховку, которая покроет вас на весь срок погашения кредита, одним платежом или легко уплачиваемыми страховыми взносами.

- Для покупки бывшего в употреблении автомобиля сумма возраста автомобиля и срок погашения кредита в годах в рамках максимальных сроков погашения, установленных банком, не могут превышать восьми лет.

* Максимальный срок погашения автокредита был ограничен до 36 миллионов в случае, если сумма счета-фактуры автомобиля / автострахования ниже 750 000 турецких лир, тогда как максимальный срок погашения не превышал 24 миллиона в случае, если сумма счета-фактуры автомобиля / автострахования выше и равна 750 000 турецких лир

Процентные ставки, сборы, лимиты и обеспечение

Доступна информация о процентных ставках, сборах, лимитах и льготах по автокредиту.

Вы можете рассчитать размер ежемесячной рассрочки платежа с помощью нашего удобного калькулятора.

Процедура подачи заявки

Щелкните, чтобы просмотреть документы, необходимые для подачи заявки.

- Форма заявки

- Идентификация (свидетельство о рождении, водительские права или ксерокопия паспорта для физических лиц с турецким гражданством, паспорт или вид на жительство для физических лиц с иностранным гражданством)

- Отчет о прибылях и убытках (ведомость заработной платы за последний месяц для наемных сотрудников; если платежная ведомость напечатана на бумаге с фирменным бланком фирмы, также требуется подписной проспект фирмы; налоговая ведомость для самозанятых)

- Формуляр счета / ксерокопия свидетельства на автомобиль.

- Бюллетень торгового реестра для самозанятых / владельцев бизнеса.

- Оригиналы счетов за электричество, воду, газ или телефон с домашним адресом, указанным в бланке заявления (счета должны быть выставлены на имя заявителя или члену семьи с той же фамилией).

- Могут потребоваться дополнительные документы или гарантии в соответствии с желаемыми условиями кредита. Если требуется поручитель, те же документы должен предоставить ваш поручитель.

Подробнее

Для получения дополнительной информации, пожалуйста, позвоните в телефонный банк HSBC Bank по телефону 0850 211 0 111 .