Проверить КБМ ОСАГО по базе РСА онлайн

Под коэффициентом бонус-малус (КБМ) понимается показатель, которые обозначает уровень дисциплинированности водителя транспортного средства. Он используется страховыми компаниями для того, чтобы рассчитать стоимость оформления полиса ОСАГО. КБМ был введен в 2003-м году, причем принцип его определения и механизм предоставления скидок при заключении со страховщиком договора несколько раз менялся.

Как узнать коэффициент бонус-малус

В результате нередко возникает путаница, устранить которую может использование для проверки коэффициента только надежных ресурсов и баз данных. К их числу относится официальный сайт РСА, то есть Российского союза автостраховщиков, ведущего реестр страховых полисов, исчерпывающая информация о которых собирается в АИС РСА (автоматизированной информационной системе).;

Для того, чтобы проверить КБМ ОСАГО по единой базе РСА в режиме онлайн, необходимо ввести сведения о владельце транспортного средства, к числу которых относятся:

•ФИО собственника;

•дата его рождения;

•реквизиты водительского удостоверения;

•дата формируемого запроса в РСА. В данном случае следует указывать день, следующий за окончанием срока действия текущего полиса ОСАГО.

После введения указанной информации во все формы ввода, следует поставить галочку о согласии с установленными на сайте правилами обработки и предоставления данных, а затем нажать на кнопку «Проверить». В течение нескольких секунд интересующие пользователя данные будут выведены на экран, после чего их можно использовать при расчете цены полиса. Важно отметить, что услуга проверки предоставляется бесплатно.

Не получилось определить КБМ?

Нередко возникает ситуация, когда определить КБМ не удается и сервис проверки выдает ошибку. Причин подобного развития событий может быть несколько:

•ошибка со стороны автостраховщика, передавшего в РСА неверные данные;

•изменения в документах владельца транспортного средства или водителя;

•сбой в работе АИС РСА;

•заключение владельцем автомобиля нескольких страховых договоров или использование нелегального полиса страхования, например, без прохождения техосмотра.

В случае ошибки со стороны страховой компании собственник авто может обратиться с жалобой в контролирующий орган – Центробанк РФ или непосредственно в РСА.

www.sravni.ru

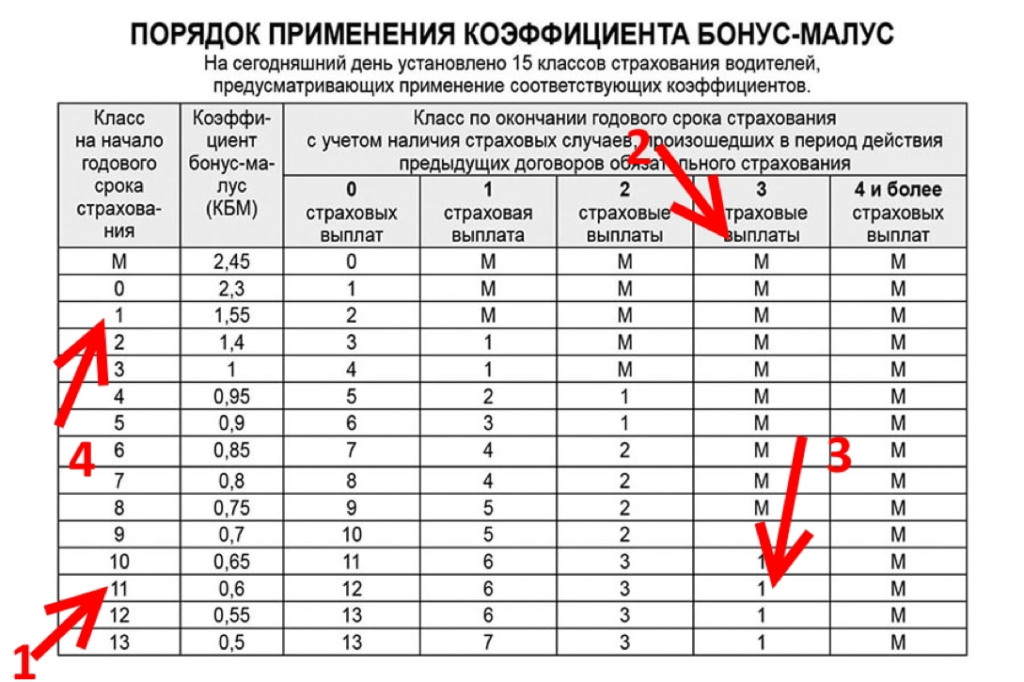

Таблица КБМ

КБМ — коэффициент бонус-малус — представляет собой систему тарифных коэффициентов, которая применяется для изменения размера страховой премии, то есть суммы, которую страхователь платит страховой компании за приобретаемую им страховку ОСАГО.

ОСАГО

ОСАГОПрименение данного коэффициента призвано поощрить водителей, которые безаварийно управляют транспортным средством, а также финансово наказать тех, кто является виновником дорожно-транспортных происшествий. То есть, для тех, кто участвует в дорожном движении и при этом не становится участником ДТП, стоимость полиса ОСАГО оказывается ниже. Для тех, кто становится причиной возникновения ДТП, цена страховки повышается.

Разобраться в том, каким может быть данный коэффициент, позволяет таблица КБМ. Она включает следующие столбцы: класс на начало годового страхования, КБМ (коэффициент), а также класс по окончании годового срока страхования с учётом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования.

Таблица КБМ

Таблица КБМИтак, первый столбец — это класс страхования (страхователя), который присваивается каждому конкретному водителю. Если Вы являетесь начинающим водителем, то Вы относитесь к третьему классу, для которого коэффициент равен единице.

В дальнейшем такой класс может быть повышен или понижен. Максимальный — 13, минимальный — М. Общее число — 15 классов (М и от 0 до 13). Определение класса осуществляется один раз в год по итогам прошедшего года. Дата определения — 1 апреля (за период с 1 апреля предыдущего года по 31 марта текущего).

Если за прошедший период Вы не становились виновником ДТП, то есть страховщиком не осуществлялось страховое возмещение, Ваш класс повышается на единицу. То есть для начинающего водителя за один год безаварийной езды, класс страхования становится равным 4, а КБМ составит 0,95. Из этого следует, что стоимость полиса ОСАГО станет ниже, а именно сократится на 5%.

Расчёт стоимости

Расчёт стоимостиЗа каждый последующий год безаварийной езды стоимость ОСАГО оказывается уменьшенной ещё на 5% процентов. Наименьшей цена страховки окажется для водителей с 13 классом страхования. Такой водитель может рассчитывать на максимально возможное уменьшение полиса — в 50%.

Самой высокой стоимость полиса окажется для водителя с классом страхования М. Для него цена будет увеличенной на 145%, а КБМ окажется равным 2,45.

То, как повышается класс страхования, вопросов не вызывает. Однако возможно не только повышение, но и понижение. О том, как изменится Ваш класс страхователя, если Вы окажетесь участником ДТП и произойдут страховые возмещения, информирует таблица КБМ. С её помощью можно самостоятельно определить новый класс страхования.

ДТП

ДТПДля этого в первом столбце необходимо выбрать текущее значение (для начинающих водителей — 3, для остальных в зависимости от безаварийности езды за прошедшие периоды). В соседнем столбце указывается значение коэффициента бонус-малуса, которое может находиться в пределах от 05 до 2,45. Далее следует выбрать количество страховых случаев, которые произошли на протяжении срока страхования (одного года). Здесь следует принимать во внимание только те из них, которые произошли по вине данного водителя.

На пересечении строки с классом страхования и столбца с количеством страховых случаев отображается значение на следующий год. Например, для водителя с классом 3 за год безаварийной езды оно увеличивается до 4. Если за срок страхования (год) была осуществлена одна страховая выплата, класс такого водителя становится равным 1, при количестве страховых случаев от 2 и более, водителю присваивается класс М.

Определение КБМ

Определение КБМСледует отметить, что чем выше класс страхователя, тем большее количество страховых случаев должно быть осуществлено для такого водителя, чтобы его класс оказался минимальным. Так, для водителя с классом 13, который является максимальным, необходимо на протяжении года (периода страхования) стать виновником 4-х дорожно-транспортных происшествий. Если же такой водитель станет виновником одного ДТП, то его класс уменьшится до 7, двух — до 3, а трёх — до 1.

Таким образом, таблица является достаточно наглядной и позволяет без особых трудностей самостоятельно определить, каким станет коэффициент бонус-малус на следующий период страхования. Также не составит труда отыскать такую таблицу на просторах Интернета. При необходимости она может быть сохранена на Ваше устройство (стационарное или мобильное) или распечатана, чтобы обратиться к ней можно было в любое удобное для себя время.

Страховые компании в свою очередь проверяют КБМ конкретного водителя по базе АИС РСА. Далее проверяется наличие и количество страховых ситуаций, которые произошли за год страхования по вине данного водителя. После этого ему присваивается новый класс на следующий период страхования.

Официальный сайт РСА

Официальный сайт РСАДля определения коэффициента на официальном сайте РСА — Российского союза автостраховщиков потребуется указать требуемые корректные реквизиты. К числу таковых относится дата заключения договора или дополнительного соглашения, выбрать которую можно в предложенном здесь же календаре. Также потребуется указать тип собственника. Это может быть юридическое или физическое лицо. В последнем случае также понадобится выбрать пункт, касающийся того, ограничен ли договор количеством водителей, допущенных к управлению транспортным средством. После заполнения всей необходимой информации достаточно нажать на кнопку «Применить» и ознакомиться с результатом.

Определение КБМ

Определение КБМНеобходимо отметить, что с 1 июля 2014 года база АИС РСА была определена в качестве единственного источника получения сведений, касающихся предыдущего периода страхования. Именно тогда она стала использоваться для осуществления расчёта правильного КБМ. Эта информационная система содержит данные о договорах ОСАГО, которые были заключены с 1 января 2011 года.

Сегодня каждая страховая компания обязана передавать сведения о заключённом договоре обязательного страхования гражданской ответственности владельцев транспортных средств в АИС РСА не позднее чем в течение одного рабочего дня от даты заключения соответствующего договора. Вносить, а также изменять данные в такой базе могут только страховые компании, которые имеют право на осуществление деятельности по заключению договоров ОСАГО. При этом Российский союз автостраховщиков вносить какие-либо изменения в АИС не имеет права.

Рассчитать коэффициент бонус-малус помогает не только таблица, но и калькулятор КБМ, отыскать который можно, например, на веб-ресурсе Сравни ру. Для того чтобы произвести необходимый расчёт, следует указать следующие данные: фамилию, имя и отчество, дату рождения, серию и номер водительского удостоверения, а также дату запроса (указывается дата следующая после окончания действующего полиса ОСАГО).

Калькулятор КБМ Если расчёт осуществляется для ситуации «Без ограничений», следует отметить соответствующий пункт, после чего указать фамилию, имя и отчество, дату рождения, серию и номер паспорта, VIN и дату запроса. Для расчёта стоимости необходимо согласиться с правилами предоставления информации, ознакомиться с которыми можно по представленной здесь же ссылке.

Калькулятор КБМ Если расчёт осуществляется для ситуации «Без ограничений», следует отметить соответствующий пункт, после чего указать фамилию, имя и отчество, дату рождения, серию и номер паспорта, VIN и дату запроса. Для расчёта стоимости необходимо согласиться с правилами предоставления информации, ознакомиться с которыми можно по представленной здесь же ссылке.Как только все данные указаны, остаётся нажать на кнопку «Проверить» и ознакомиться с представленной информацией.

Коэффициент бонус-малус оказывает влияние на стоимость ОСАГО. Однако следует отметить, что такой полис может быть как с ограниченным списком водителей, так и без ограничений.

Так, если договор обязательного страхования предусматривает ограниченное количество лиц, допущенных к управлению транспортным средством, КБМ рассчитывается исходя из сведений, которые касаются каждого из водителей. В этом случае коэффициент присваивается каждому из водителей, которые указаны в договоре. При этом при расчёте страховой премии учитывается КБМ, имеющий наибольшее значение. Если сведения о страховой истории конкретного лица отсутствуют, для него применяется КБМ, равный единице.

Водитель

ВодительПри расчёте стоимости ОСАГО, не имеющего ограничений по количеству допущенных к управлению ТС водителей (владельцем транспортного средства является физическое лицо), расчёт страхового тарифа осуществляется с применением коэффициента КБМ, который равен 1.

В том случае когда осуществляется заключение нового договора после досрочного расторжения предыдущего, КБМ окажется равным тому значению, которое было определено на 1 апреля текущего года.

Важно понимать, что изменение значения КБМ, рассчитать которое позволяет соответствующая таблица, в случае дорожно-транспортного происшествия происходит только для виновника ДТП. Если же Вы стали пострадавшей стороной в произошедшей аварии, это никак не повлияет на Ваш коэффициент бонус-малус.

ДТП и ОСАГО

ДТП и ОСАГОЕсли происходит перерыв в страховании на один год и более, это никак не влияет на КБМ. Также не влияет на значение коэффициента смена страховой компании, то есть данный показатель не зависит от того, в какой из страховых компаний Вы осуществляете заключение договора обязательного страхования автогражданской ответственности.

Получить полное представление о том, как формируется стоимость ОСАГО, позволяет Федеральный закон от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». В частности факторам, влияющем на стоимость посвящена статья 9 данного закона. Это «Базовые ставки и коэффициенты страховых тарифов».

В целом страховые тарифы по ОСАГО регулируются не страховыми компаниями, с которыми заключается договор, а Банком России (до 2015 года они устанавливались Правительством РФ) и состоят из базовых ставок и коэффициентов. Одним из последних является и КБМ. Страховые премии, то есть плата, которую страхователь вносит страховщику, рассчитываются как произведение базовых ставок и коэффициентов.

Базовые ставки зависят от технических характеристик, конструктивных особенностей и назначения ТС, которые оказывают существенное влияние на вероятность причинения вреда в случае их использования, а также на потенциальный размер такого вреда.

В то же время коэффициенты зависят от территории, на которой осуществляется преимущественное использование транспортного средства. Такая территория определяется исходя из места жительства собственника ТС, которое указанно в паспорте транспортного средства, свидетельстве о его регистрации либо в паспорте гражданина. Это актуально для автомобиля, который принадлежит физическому лицу. В том случае когда ТС принадлежит юридическому лицу, его филиалу или представительству, территория определяется по месту нахождения такого лица, которое указывается в учредительном документе.

Статья 9

Статья 9Также коэффициенты устанавливаются в зависимости от технических характеристик ТС, а именно наличия в договоре условия, которым предусмотрена возможность управления транспортным средством с прицепом к нему. Имеет значение и сезонное использование автомобиля, а также иные существенно влияющие на величину страхового риска обстоятельства.

Здесь же представлена информация о КБМ, значение которого зависит от наличия или отсутствия страхового возмещения, которое было произведено страховщиком в предшествующие периоды при осуществлении обязательного страхования автогражданской ответственности. О том, как наличие таких возмещений оказывает влияние на значение коэффициента бонус-малус, информирует таблица КБМ.

Таким образом, коэффициент бонус-малус представляет собой коэффициент страховых тарифов, который зависит от наличия либо отсутствия страхового возмещения, осуществлённого страховщиком в предшествующий период. В качестве такого периода рассматривается один год — с 1 апреля предыдущего до 31 марта включительно следующего года.

КБМ призван поощрять тех водителей, которые не являются виновниками ДТП, снижая стоимость полиса ОСАГО вплоть до 50%. В то же время водители, которые часто становятся виновниками ДТП, повышают для себя стоимость полиса вплоть до плюс 145%.

Таблица КБМ с процентами

Таблица КБМ с процентамиОзнакомиться со всеми классами страхования и размером коэффициента для каждого из них позволяет таблица КБМ. С её помощью также можно узнать коэффициент на следующий год, в чём помогают столбцы, в которых отображаются данные, касающиеся наличия страховых выплат. Благодаря им можно узнать класс, который окажется присвоенным при наличии или отсутствии страховых случаев, которые произошли в период действия предыдущих договоров ОСАГО.

Беспокоиться о возможном повышении полиса должны только те водители, по вине которых происходят аварии. Если же Вы являетесь пострадавшей стороной в дорожно-транспортном происшествии, это никак не повлияет на изменение КБМ.

При необходимости также можно воспользоваться калькулятором КБМ, который позволит рассчитать соответствующий показатель на основании указанных данных о собственнике авто. Также на помощь приходит АИС РСА — автоматизированная информационная система, данные в которую поступают непосредственно от страховых компаний, с которыми заключаются договоры ОСАГО или дополнительные соглашения.

Страховая компания

Страховая компанияПомочь разобраться в формировании стоимости обязательного страхования автогражданской ответственности призвано российское законодательство, в частности Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Главное, что необходимо знать о КБМ, это то, что чем внимательнее и безопаснее Вы ведёте себя на дороге, тем меньшая вероятность попадания в дорожно-транспортное происшествие и тем дешевле оказывается ОСАГО, которое относится к числу обязательных документов, которые должны быть у лица, управляющего транспортным средством.

rsa.su

Проверить КБМ по базе РСА

Для определения КБМ Вы должны ввести фамилию, имя, отчество и дату рождения собственника транспортного средства, данные документа, удостоверяющего его личность, либо фамилию, имя, отчество и дату рождения лица, допущенного к управлению транспортным средством, и данные о его водительском удостоверении.

Нажимая на кнопку «Поиск», если Вы даёте своё согласие на обработку персональных данных. Персональные данные, введенные Вами в следующей форме, будут использованы исключительно для работы сервиса определения КБМ, не будут передаваться куда-либо ещё и будут уничтожены сразу после окончания сеанса.

Для определения коэффициента КБМ необходимо ввести корректные реквизиты

Собственник транспортного средства

Договор ограничен количеством водителей, допущенных к управлению транспортным средством

Внимание! Определить КБМ возможно только для водителей – граждан РФ

Внимание! Определить КБМ возможно только для собственников – граждан РФ

Внимание! Определить КБМ возможно только для юридических лиц – резидентов РФ

Транспортное средство*

Введите VIN или государственный регистрационный знак транспортного средства

autoins-kbm.ru

Таблица КБМ 2019 — рассчитываем класс бонус-малус

Калькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Узнать КБМ (бесплатно)

М

2.450

2.31

1.552

1.43

14

0.955

0.96

0.857

0.88

0.759

0.710

0.6511

0.612

0.5513

0.5

Калькулятор

переплаты

по ОСАГО

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Ваш КБМ соответствует стажу.

В рамках закона цена по ОСАГО определяется по тарифам, которые утверждены на законодательном уровне. При этом важно учитывать, что они одинаковы для всех страховщиков, которые продают защиту лично или онлайн.

Делая расчет, учитывается такой показать, как коэффициент бонус-малус (КБМ). Данный показатель определяется по специальной таблице КБМ 2019, которая с 2002 года остается неизменной.

| Класс | КБМ | Подорожание – Скидка | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | |||||||

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Таблица КБМ состоит из нескольких основных разделов:

- класс на начало срока страхования по полису;

- коэффициент, который учитывается в формуле при расчете;

- класс, который учитывается при заключении нового полиса, в зависимости от наличия или отсутствия страховых случаев.

Обратите внимание! Стоит принимать к сведению, что аварийный КБМ на новый срок применяется только в том случае, если застрахованный водитель был виновником ДТП.

Когда собственник машины или участник движения впервые посещает офис страховой, с целью покупки защиты, ему присваивается начальный — 3 класс. Именно от него будет происходить расчет вверх и вниз по таблице.

Пример № 1

После первого года действия ОСАГО у застрахованного водителя не было аварий. При расчете нового договора страховщик использует 4 класс, которому соответствует скидка 5%.

Для определения выполняется несколько простых шагов:

- Смотрится по таблице класс по полису ОСАГО, у которого заканчивается срок действия и необходимо продлить. В данном случае он равен 3 классу.

- После в верхнем разделе таблице определяется количество ДТП по вине застрахованного. Согласно приведенному примеру клиент управлял машиной без аварий.

- По столбику вниз следует опуститься до класса, который действовал на момент страхования и посмотреть новый. В нашем случае – это 4 класс.

- Посмотреть первый столбец таблице, где видно, что 4 классу соответствует коэффициент 0,95. Простыми словами, за год без аварий клиент получил бонус в размере 5%.

Расчет КБМ по таблице без аварий

Расчет КБМ по таблице без аварийПример № 2

Клиент проездил год и по ранее оформленному бланку у него был 11 класс. За весь срок действия страховки водитель стал виновником аварии три раза. При оформлении автогражданки на новый срок страховщик использует КБМ равный 1,55. Получается, ни о каком бонусе не может быть и речи. Наоборот, предусмотрен повышающий.

Для расчета выполняется несколько простых шагов:

- Смотрится по таблице класс, который был у водителя на момент ранее купленного договора. В нашем случае это 11 класс.

- После по верхней таблице определяется количество случаев. Данный водитель 3 раза был виновником аварии.

- Находясь на столбце с количеством аварий спуститься вниз до строчки с действующим классом и смотрится новый. В нашем примере это 1 класс аварийности.

- В первом столбце таблицы определяется новый показатель, который равен 1 КБМ. Клиент получает повышающий в размере 1,55. Получается, застрахованный участник движения на 55% переплатит от базовой стоимости договора за свою аварийность.

Расчет КБМ по таблице для виновника ДТП

Расчет КБМ по таблице для виновника ДТПКалькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Узнать КБМ (бесплатно)

М

2.450

2.31

1.552

1.43

14

0.955

0.96

0.857

0.88

0.759

0.710

0.6511

0.612

0.5513

0.5

Калькулятор

переплаты

по ОСАГО

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Ваш КБМ соответствует стажу.

Загрузка…

Загрузка…kbmka.ru

Проверить КБМ для ОСАГО по базе РСА онлайн официальный сайт

Проверка КБМ по базе РСА позволяет автовладельцу определить свой индивидуальный класс, влияющий на величину бонуса-малуса. С 2015г. указом Правительства введена система поощрения безаварийной езды при приобретении страховки ОСАГО — коэффициент бонус-малус, сокращённо, КБМ.

С этого времени всем водителям автотранспорта присваивается индивидуальный коэффициент, зависящий от аккуратности управления автомобилем. Чем выше класс КБМ, тем больше скидка при приобретении полиса, которую предоставляет автостраховщик.

Содержание статьи

Данные для онлайн проверки собственнику ТС

Обязанности по отслеживанию и фиксированию страховой истории каждого водителя возложены на Союз автостраховщиков РФ (РСА). Данная организация ведёт статистику страховых случаев с каждым шофёром, и в соответствии с этим присваивает ему определённый класс КБМ. Проверить свой КБМ водитель сможет несколькими способами, наиболее доступный из которых — узнать интересующие его данные на официальном сайте РСА, где представлена информационная база автовладельцев.

Владелец автотранспортного средства может определить личный КБМ в онлайн режиме, заполнив электронную форму на портале РСА. Данный сервис абсолютно бесплатный, и проверка займёт буквально пару минут. Для этого потребуется войти на сайт Союза, находящийся по электронному адресу: autoins.ru. Затем переходя по разделам «ОСАГО» — «Расчёт стоимости» — «Проверка КБМ». В открывшемся подразделе заполняем представленную электронную форму, и получаем данные из базы АИСа (автоматической идентификационной системы).

В запрос потребуется ввести:

- Ф.И.О. автовладельца.

- Год, месяц и число рождения владельца автотранспорта.

- Номер водительских прав.

- Число и месяц, на которые запрашиваются данные.

После ввода этой информации, пользователь получает сведения о своём классе согласно базе АИС РСА.

Определение КБМ по договору без ограничения количества водителей

Отечественными автостраховщиками предоставляется возможность приобретения полиса ОСАГО без ограничения количества водителей. Такой вариант идеально подходит для предприятий, осуществляющих пассажирские или грузовые перевозки. Нет никакого ограничения на число шофёров, допускаемых до управления определённым автомобилем. Можно, при необходимости, в любой момент производить замену, не производя корректировок в полис «автогражданки».

Правда, для получения сведений по КБМ автовладельцу придётся предоставить ряд дополнительных данных:

- VIN-номер автотранспорта.

- Регистрационный номер авто.

- № кузова для автомобиля.

- № шасси для автотранспорта рамной конструкции (грузовики, автобусы, внедорожники).

Проверка КБМ для организаций

Полис автострахования для юрлиц всегда оформляется без ограничений. Поэтому «пробить» КБМ юридического лица можно, зная данные владельца автотранспорта и его автомобиля. В соответствующем разделе на сайте выбираем в графе «Собственник» — «Юрлицо», и заполнить появившуюся электронную форму.

Для этого потребуется внести такие данные:

- ИНН.

- VIN-номер автомобиля.

- Регистрационный номер.

- № кузова и/или шасси.

Дата расчета КБМ

Для получения сведений, во сколько обойдётся автовладельцу ОСАГО в будущем году, при заполнении электронного бланка следует проставить корректную дату. Для этого, при заполнении пункта «Дата расчета» следует указать год, число и месяц окончания действия имеющегося на руках страхового полиса, и прибавить к этой дате ещё один день. В итоге автовладелец получит информацию о стоимости полиса ОСАГО для него в будущем году, если за оставшееся время он не совершит по своей вине никаких ДТП.

Инструкция для правильного заполнения формы

Чтобы получить корректную информацию из базы данных РСА, потребуется правильно заполнить электронную форму. Особое внимание следует уделить выбору категории автовладельца — является ли он частным лицом, или некоей организацией. Также необходимо правильно указать в подразделе тип договора ОСАГО — обычный или без ограничений. Далее от пользователя потребуется всего лишь внести нужные сведения в соответствующие электронные поля.

Восстановление КБМ

Класс КБМ, присваиваемый каждому автоводителю, величина отнюдь не постоянная. Он может меняться в сторону понижения, либо повышаться. При понижении класса цена автострахования возрастает. За каждый год аккуратного вождения рейтинг автовладельца повышается на один пункт. Согласно действующей таблице КБМ, это даёт шофёру право на 5% бонус.

Но иногда бывает, что класс в рейтинге КБМ понижается безо всякой видимой причины. Водитель за истёкший год не стал виновником ни одной аварии, но его рейтинг почему-то стал ниже.

Причин бывает обычно две:

- Автовладелец сменил водительское удостоверение, либо фамилию. Как результат, автоматическая система идентификации присвоила ему базовый третий класс, как и любому новичку.

- Страховщик не внёс в базу АИС РСА сведений о безаварийной езде своего клиента за прошлый год, вследствие чего рейтинг ему не был поднят.

Исправить ситуацию можно обратившись к своему автостраховщику, либо непосредственно в РСА при помощи официального сайта. Рассмотрение заявки может занять срок до 30 календарных дней. После восстановления КБМ, водитель вправе потребовать от страховщика провести перерасчёт.

Зачем надо знать свой КБМ

Класс КБМ прямо влияет на стоимость полиса ОСАГО: чем он выше (ваш класс, а не коэффициент), тем в меньшую сумму обойдётся страховка. Поэтому перед приобретением полиса всегда рекомендуется рассчитать собственный КБМ на онлайн-портале РСА или на нашем сайте. Это позволит выявить невольные или преднамеренные ошибки страховщиков фирмы при расчете «автогражданки».

Что такое история КБМ и способы её проверки

Страховая история автомобилистов ведётся с 1.01.2015г. С этого времени вступило в силу соответствующее постановление правительства, и была создана единая страховая база всех водителей. Страховая история КБМ содержит сведения обо всех ДТП, виновником которых явился данный гражданин. Здесь же можно отследить изменение личного рейтинга в классификации КБМ в течение истёкших четырёх лет.

Чтобы проверить личную историю КБМ, потребуется зайти на онлайн-портал Союза автостраховщиков, и ввести свои идентификационные сведения. В результате пользователь сможет получить, наряду с актуальными данными о своём классе на настоящий момент, информацию о личной страховой истории в базе АИС РСО. Таким образом, сайт РСО — незаменимый инструмент получения различной информации для всех автовладельцев нашей страны.

xn--80a5ad.xn--80aswg

КБМ или бонус-малус по ОСАГО

скидка за безаварийную езду

КБМ (коэффициент бонус-малус или скидка за безаварийную езду) один из показателей, влияющих на цену полиса ОСАГО. Коэффициент введён в действие и применяется при расчёте стоимости страховок с 2003 года.

КБМ бывает повышающим — при наличии аварий и понижающим — при безаварийной езде. Бонус-малус сохраняется как при продлении полиса в «своей» страховой компании, так и при переходе в другую СК.

Навигация по странице

- Калькулятор КБМ

- Когда применяется

- не применяется

- Виды КБМ

- Как узнать свою скидку

- где указан в полисе

- пропал КБМ

- Как рассчитывается

- КБМ водителя

- КБМ собственника

- при досрочном расторжении

- Таблица КБМ

- Количество выплат

- Последний договор

- Перерасчёт КБМ

- АИС РСА

- справка о безаварийной езде

- Указание неверного КБМ

Калькулятор КБМ

Выберите ваш текущий КБМ или класс КБМ 2,45 (клаcc М)КБМ 2,3 (клаcc 0)КБМ 1,55 (клаcc 1)КБМ 1,4 (клаcc 2)КБМ 1 (клаcc 3)КБМ 0.95 (клаcc 4)КБМ 0.9 (клаcc 5)КБМ 0.85 (клаcc 6)КБМ 0.8 (клаcc 7)КБМ 0.75 (клаcc 8)КБМ 0.7 (клаcc 9)КБМ 0.65 (клаcc 10)КБМ 0.6 (клаcc 11)КБМ 0.55 (клаcc 12)КБМ 0.5 (клаcc 13)

Выберите количество выплат по вашей вине Выплат не было1 выплата2 выплаты3 выплаты4 и более выплаты

В следующем году вам присвоят 4 класс и КБМ 0.95;

Когда применяется КБМКогда применяется КБМ

Коэффициент бонус-малус применяется при заключении или внесении изменений в договор ОСАГО со сроком действия один год.

Не путайте срок действия полиса и период использования транспортного средства. Период использования не влияет на КБМ и может быть любым: три месяца, полгода и так далее.

Водитель и собственник ТС вправе претендовать на скидку, если к моменту начала действия нового договора истёк срок действия предыдущего «безаварийного» полиса ОСАГО.

Если водитель не был вписан в страховку ОСАГО в течение года или управлял автомобилем с полисом без ограничений и не являлся собственником, то КБМ становится равным единице. Накопленные скидки и выплаты за ДТП по вине водителя «сгорают».

КБМ не применяется либо равен единице:

- в «транзитных страховках» — короткие страховки на срок до 20 дней, оформляются при следовании к месту регистрации или месту прохождения техосмотра;

- при страховании транспортных средств, зарегистрированных в иностранном государстве.

Если быть точнее, в формуле расчёта стоимости ОСАГО для ТС, зарегистрированных за границей, коэффициент бонус-малус применяется, но равен единице и не зависит от количества лет безубыточной езды или страховых выплат.

Виды КБМВиды КБМ

- КБМ водителя

- — коэффициент, определяемый для каждого водителя, допущенного к управлению транспортным средством. Применяется при расчёте стоимости полиса ОСАГО с ограниченным списком лиц, допущенных к управлению.

- КБМ собственника (автомобиля)

- — коэффициент, определяемый для собственника страхуемого транспортного средства. Применяется при расчёте стоимости неограниченного полиса ОСАГО.

- Начальный КБМ

- — коэффициент, который был определён для водителя или собственника на момент заключения предыдущего договора ОСАГО. Начальный КБМ используется страхо́вщиками для определения КБМ по новому договору в соответствии с таблицей КБМ.

- Расчётный КБМ

- — итоговый коэффициент, используемый для расчёта итоговой премии по договору ОСАГО.

КБМ собственника может превращаться в КБМ водителя, но КБМ водителя, не может превратиться в КБМ собственника.

Как узнать и проверить свой КБМ

Единственный официальный ресурс в интернете для онлайн проверки КБМ водителя и собственника транспортного средства расположен на официальном сайте Российского союза автострахо́вщиков.

Где в полисе ОСАГО указан КБМ

В законодательстве отсутствует требование обязательного указания на бланке ОСАГО рассчитанного КБМ. Иногда внутренние приказы страховых компаний обязывают агентов прописывать применённый коэффициент бонус-малус напротив фамилии каждого водителя, при «ограниченном» ОСАГО, или в графе «Особые отметки», если к управлению ТС допущено неограниченное количество лиц.

КБМ водителя, собственника и итоговый КБМ в обязательном порядке указываются агентом в заявлении на страхование, которое заполняется при заключении или продлении договора ОСАГО.

Что делать если пропал КБМ

Если после нескольких лет безаварийной езды КБМ стал равен единице, или применённый при расчёте стоимости полиса коэффициент отличается от КБМ в базе Российского союза автострахо́вщиков, необходимо обратиться с заявлением о восстановлении КБМ в страховую компанию или РСА.

Как рассчитывается КБМКак рассчитывается КБМ

Коэффициент бонус-малус рассчитывается по таблице на основании сведений об аварийности по предыдущим договорам ОСАГО, если:

- на момент начала действия нового договора предыдущий закончил своё действие: истёк срок страхования или договор был досрочно прекращён;

- с даты окончания предыдущей страховки прошло не более одного года.

К сведениям об аварийности относятся:

КБМ водителя (ограниченная страховка)

По договору ОСАГО, предусматривающему ограничение количества водителей, допущенных к управлению:

- Для расчёта стоимости полиса используется «худший» среди всех допущенных к управлению водителей КБМ. При этом в базе АИС РСА за каждым водителем сохраняется свой бонус-малус, «худший» КБМ полиса на него не влияет.

- Скидка «даётся» не автомобилю, а человеку. При смене транспортного средства КБМ водителя сохраняется.

- Повышающий коэффициент на следующий год применится только к водителю, по вине которого было совершено ДТП.

КБМ каждого водителя определяется по следующему алгоритму:

- Определяется КБМ, который был присвоен водителю при заключении последнего закончившегося полиса ОСАГО. Считаются только те договоры, где водитель, был лицом, допущенным к управлению (ограниченное ОСАГО), или собственником транспортного средства (неограниченное ОСАГО). Если найдено несколько договоров, закончившихся одновременно, берётся максимальное — «худшее» значение КБМ.

- Определяется количество выплат, за ДТП по вине водителя.

- Новый КБМ водителя определяется в соответствии с таблицей КБМ.

Моменты на которые стоит обратить внимание

- Водитель, претендующий на скидку, должен быть вписан в ОСАГО в течение года. КБМ на следующий год не улучшится, если водитель добавлен в полис после начала действия договора или договор был досрочно прекращён. В этом случае, при оформлении нового полиса, водителю будет присвоен такой же коэффициент, как и при заключении последнего договора ОСАГО.

- Если по договору ОСАГО были выплаты, за ДТП по вине водителя, они будут учтены в новом полисе вне зависимости от того был ли водитель вписан в страховку позже или договор был досрочно расторгнут.

- Если предыдущий договор был заключён без ограничения лиц, допущенных к управлению:

- КБМ учитывается только если водитель был собственником транспортного средства;

- выплаты учитываются только если они были произведены за ДТП, совершённые по вине собственника ТС.

- Если в АИС РСА отсутствует информация о предыдущих договорах ОСАГО в отношении водителя, его КБМ будет равен единице.

Примеры определения КБМ водителя

Предыдущий договор был с ограничениями, выплат по нему не было

Предыдущий договор ОСАГО предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов с КБМ 0,95 (4-й класс) и водитель Петров с КБМ 1 (3-й класс). КБМ по договору был равен 1 (3-й класс).

На следующий год Иванов опять покупает «ограниченный» полис ОСАГО, по которому автомобилем будут управлять те же Иванов и Петров. При этом в базу данных АИС РСА будут занесены: новый «КБМ водителя» Иванова равный 0,9 (5-й класс) и Петрова — 0,95 (4-й класс). Для расчёта стоимости ОСАГО будет использоваться КБМ «худшего водителя» — Петрова, который равен 0,95 (4-й класс).

Предыдущий договор был с ограничениями, по нему были выплаты

Предыдущий договор ОСАГО предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов с КБМ 0,95 (4-й класс) и водитель Петров с КБМ 1 (3-й класс). КБМ по договору был равен 1 (3-й класс). В период действия договора, страховая компания произвела выплаты за два ДТП, одно по вине собственника Иванова, другое по вине водителя Петрова.

На следующий год Иванов опять покупает «ограниченный» полис ОСАГО, по которому автомобилем будут управлять те же Иванов и Петров. При этом в базу данных АИС РСА будут занесены: повышающий «КБМ водителя» Иванова равный 1,4 (2-й класс) и Петрова — 1,55 (1-й класс). Для расчёта стоимости ОСАГО будет использоваться КБМ «худшего водителя» — Петрова, который равен 1,55 (1-й класс).

Предыдущий договор был без ограничений, выплат по нему не было

Предыдущий договор ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов и водитель Петров. КБМ по договору был равен 0,95 (4-й класс).

На следующий год оформляется «ограниченный» полис ОСАГО, по которому автомобилем будут управлять те же Иванов и Петров. При этом Иванов получит понижающий «КБМ водителя» равный 0.9 (5-й класс), а Петров — начальный «КБМ водителя» равный 1 (3-й класс). При расчёте стоимости страховки будет применён КБМ 1 (3-й класс).

Предыдущий договор был без ограничений, по нему были выплаты

Предыдущий договор ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов и водитель Петров. КБМ по договору был равен 0,95 (4-й класс). В период действия договора, страховая компания произвела выплаты за два ДТП, одно по вине собственника Иванова и одно по вине водителя Петрова.

На следующий год оформляется «ограниченный» полис ОСАГО, по которому автомобилем будут управлять те же Иванов и Петров. При этом Иванов получит повышающий «КБМ водителя» равный 1,4 (2-й класс), а Петров начальный «КБМ водителя» равный 1 (3-й класс). При расчёте стоимости страховки будет применён КБМ «худшего водителя» — Иванова, который равен 1,4 (2-й класс).

Предыдущий договор был без ограничений, по нему были выплаты, но виноват не собственник

Предыдущий договор ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов и водитель Петров. КБМ по договору был равен 0,95 (4-й класс). В период действия договора, страховая компания произвела выплату за одно ДТП, по вине водителя Петрова.

На следующий год оформляется «ограниченный» полис ОСАГО, по которому автомобилем будут управлять те же Иванов и Петров. При этом Иванов получит понижающий «КБМ водителя» равный 0.9 (5-й класс), а Петров начальный «КБМ водителя» равный 1 (3-й класс). При расчёте стоимости страховки будет применён «худшего водителя» — Петрова, который равен 1 (3-й класс).

КБМ собственника (неограниченная страховка)

Если договор ОСАГО не предусматривает ограничения числа лиц, допущенных к управлению, коэффициент бонус-малус:

- присваивается только собственнику транспортного средства.

- определяется по последнему закончившемуся договору ОСАГО, и учитывается только при соблюдении условий:

- предыдущий договор был «без ограничений»;

- собственник и транспортное средство нового и старого договора совпадают.

КБМ собственника определяется по следующему алгоритму:

- Определяется последний закончившийся договор ОСАГО, в котором собственник и транспортное средство совпадают с собственником и транспортным средством по новому договору;

- Определяется количество страховых выплат, за ДТП по вине собственника и водителей, управлявших ТС по последнему закончившемуся неограниченному договору;

- Новый КБМ собственника определяется в соответствии с таблицей КБМ.

Моменты на которые стоит обратить внимание

- Если предыдущий полис ОСАГО был с ограничениями, КБМ собственника в новом неограниченном договоре будет равен единице.

- Если в новом договоре меняется транспортное средство или собственник, коэффициент бонус-малус «сгорает» и будет равен единице.

- Если последний закончившийся договор был досрочно прекращён и по нему не было выплат, КБМ на следующий год не улучшается. Собственнику будет присвоен такой же КБМ, как и при заключении последнего договора ОСАГО.

- Если последний закончившийся договор был досрочно прекращён и по нему были выплаты, сведения о выплатах учитываются при расчёте КБМ в новом договоре.

Примеры определения КБМ собственника

Предыдущий договор был без ограничений, выплат по нему не было

Предыдущий полис ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. По договору был застрахован автомобиль Honda, принадлежащий Иванову. Выплат по договору не было, «КБМ собственника» был равен 0.95 (4-й класс).

На следующий год, при продлении «неограниченного» полиса на тот же автомобиль, Иванов получит понижающий «КБМ собственника» равный 0.9 (5-й класс), который будет применён при расчёте стоимости страховки.

Предыдущий договор был без ограничений, по нему были выплаты

Предыдущий полис ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. По договору был застрахован автомобиль Honda, принадлежащий Иванову. «КБМ собственника» был равен 0.95 (4-й класс). В период действия договора, страховая компания произвела выплату за одно ДТП.

На следующий год, при продлении «неограниченного» полиса на тот же автомобиль, Иванов получит повышающий «КБМ собственника» равный 1.4 (2-й класс), который будет применён при расчёте стоимости страховки. Не имеет значение кто был виноват в ДТП, Иванов или другой водитель, допущенный к управлению.

Полис без ограничений на новую машину

Предыдущий полис ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. По договору был застрахован автомобиль Honda, принадлежащий Иванову. «КБМ собственника» был равен 0.95 (4-й класс).

На следующий год Иванов покупает «неограниченный» полис на новый автомобиль Audi. К новому полису будет применён «КБМ собственника» равный 1 (3-й класс) и «Расчётный КБМ» будет равен 1. Наличие либо отсутствие аварий по предыдущему полису не имеет значения.

Примеры расчёта КБМ при переходе с неограниченной на ограниченную страховку смотрите в разделе КБМ водителя.

КБМ при досрочном расторжении договора

Досрочное расторжение «безаварийного договора», даже за несколько дней до его окончания, лишает водителя и собственника скидки по этому договору. При покупке нового полиса ОСАГО будет применён такой же КБМ, какой был применён в начале действия досрочно закончившегося договора.

Выплаты по досрочно расторженным договорам учитываются при оформлении нового полиса.

Примеры определения КБМ при досрочном расторжении договора

Предыдущий договор был с ограничениями, выплат по нему не было

Предыдущий договор ОСАГО предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник ТС Иванов с КБМ 0,95 (4-й класс) и водитель Петров с КБМ 1 (3-й класс). КБМ по договору был равен 1 (3-й класс). Аварий по вине Иванова и Петрова не было. Автомобиль был продан, а договор досрочно расторгнут.

Спустя месяц Иванов покупает новый автомобиль и оформляет «ограниченный» полис ОСАГО, по которому новой машиной будут управлять те же Иванов и Петров. КБМ Иванова и Петрова не изменятся. Для расчёта стоимости ОСАГО будет использоваться КБМ «худшего водителя» — Петрова и будет равен 1 (3-й класс).

Предыдущий договор был с ограничениями, по нему были выплаты

Предыдущий договор ОСАГО предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник ТС Иванов с КБМ 0,95 (4-й класс) и водитель Петров с КБМ 1 (3-й класс). КБМ по договору был равен 1 (3-й класс). В период действия договора, страховая компания произвела выплаты за два ДТП, одно по вине собственника Иванова и одно по вине водителя Петрова. Автомобиль был продан, а договор досрочно расторгнут.

Спустя месяц Иванов покупает новый автомобиль Audi, но оформляет «ограниченный» полис ОСАГО, по которому машиной будут управлять те же Иванов и Петров. Иванову КБМ будет повышен до 1,4 (2-й класс), а Петрову 1.55 (1-й класс). При расчёте стоимости страховки будет применён КБМ «худшего» водителя Петрова 1.55 (1-й класс).

Предыдущий договор был без ограничений, выплат по нему не было

Предыдущий полис ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. По договору был застрахован автомобиль Honda, принадлежащий Иванову. Выплат по договору не было, «КБМ собственника» был равен 0,95 (4-й класс). Автомобиль был продан, а договор досрочно расторгнут.

Спустя месяц Иванов покупает новый автомобиль Audi, но оформляет «ограниченный» полис ОСАГО, по которому машиной будут управлять те же Иванов и Петров. Их коэффициенты бонус-малус не изменятся, Иванов КБМ 0,95 (4-й класс) и Петров КБМ 1 (начальный 3-й класс). Для расчёта стоимости ОСАГО будет использоваться КБМ «худшего водителя» — Петрова и будет равен 1 (3-й класс).

Предыдущий договор был без ограничений, по нему были выплаты

Предыдущий полис ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. По договору был застрахован автомобиль Honda, принадлежащий Иванову. КБМ по договору был равен 0,95 (4-й класс). В период действия договора, страховая компания произвела выплаты за два ДТП, одно по вине собственника Иванова и одно по вине водителя Петрова.

Спустя месяц Иванов покупает новый автомобиль Audi, но оформляет «ограниченный» полис ОСАГО, по которому машиной будут управлять те же Иванов и Петров. При этом, Иванов получит повышающий «КБМ водителя» равный 1,4 (2-й класс), а Петров начальный «КБМ водителя» равный 1 (3-й класс). При расчёте стоимости страховки будет применён КБМ 1,4 (2-й класс).

Таблица КБМТаблица КБМ

| Ваш текущий КБМ | Кол-во ДТП по вашей вине | ||||

|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | > 4 | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Как пользоваться таблицей

- в крайнем левом столбце выберите ваш текущий КБМ;

- в верхней строке выберите количество ДТП по вашей вине;

- смотрите ваш КБМ на следующий год в ячейке на пересечении строки текущего КБМ и столбца количество ДТП.

Максимальный понижающий КБМ равен 0,5 (13 класс), это 50% стоимости полиса или 10 лет безаварийной езды.

Чтобы быть точными, отметим, что на КБМ влияет не количество ДТП, совершённых по вине водителя или собственника транспортного средства в период действия полиса ОСАГО, а количество страховых выплат, которые страховая компания произвела или согласовала по этим ДТП.

Как определяется количество выплатКак определяется количество выплат

Все произведённые страховой компанией выплаты по одному страховому случаю, рассматриваются как одна страховая выплата. Например, если в результате ДТП было три пострадавших, они обратились в СК за выплатой и компания произвела три страховых возмещения, то для определений КБМ это будет считаться одной страховой выплатой.

«Выплата 1» не учитывается при определении КБМ: она произведена по договору, срок действия которого не закончился на дату начала срока страхования по новому договору.

«Выплата 2» учитывается при определении КБМ.

«Выплата 3» учитывается при определении КБМ только в случае, если на момент заключения нового договора страховщиком уже принято решение о производстве страховой выплаты. Например, подписан акт о страховом случае, распоряжении о выплате и тому подобное.

«Выплата 4» учитывается при определении КБМ. На учет выплаты не влияет, что она произведена более чем за один год до даты начала срока страхования по новому договору.

«Выплата 5» учитывается при определении КБМ.

«Выплата 6» не учитывается при определении КБМ, т. к. она произведена по договору, срок действия которого закончился более чем за один год до даты начала срока страхования по новому договору.

«Выплата 7» не учитывается при определении КБМ, т. к. договор, по которому она произведена, был заключен со сроком действия менее одного года.

«Выплата 8» учитывается при определении КБМ. Выплаты по досрочно прекращенным договорам учитываются при определении КБМ. Датой фактического окончания «Договора 6» является дата его досрочного прекращения.

«Выплата 9» не учитывается при определении КБМ. Датой фактического окончания «Договора № 7» является дата его досрочного прекращения, следовательно, «Договор №7» закончился более чем за один год до даты начала срока страхования по новому договору, и выплаты по нему не учитываются при определении КБМ по новому договору.

Как определяется последний закончившийся договорКак определяется последний закончившийся договор

«Договор 1» не используется для определения начального класса КБМ: срок его действия не закончился на дату начала срока страхования по новому договору.

«Договор 2» может использоваться для определения начального КБМ: его срок действия закончился на дату начала срока страхования по новому договору. «Договор 2» заключен сроком на один год, а срок его действия окончился не ранее чем за один год до начала срока страхования по новому договору.

«Договор 3» может использоваться для определения начального КБМ. Однако, при наличии информации о «Договоре 2», последним закончившимся договором является «Договор 2».

«Договор 4» не используется для определения начального коэффициента КБМ: его срок действия закончился ранее чем за один год до начала срока страхования по новому договору. Указанный договор не может использоваться для определения начального класса даже в том случае, если выплата по нему была произведена позже окончания срока действия договора.

«Договор 5» не используется для определения начального КБМ: его срок действия менее одного года.

«Договор 6» может использоваться для определения начального КБМ. Однако, при наличии информации о «Договоре 2» и «Договоре 3», последним закончившимся договором является «Договор 2».

Перерасчёт КБМПерерасчёт КБМ

КБМ водителя и собственника ТС рассчитывается один раз в период действия годового полиса. При наличии выплат по вине водителя или собственника КБМ будет увеличен только при заключении нового договора ОСАГО. При этом КБМ, применяемый для расчёта стоимости полиса может изменяться в течение срока действия полиса в случаях:

- изменения перечня лиц, допущенных к управлению: исключение старого или добавление нового водителя;

- смены собственника транспортного средства;

- перехода с неограниченного ОСАГО на ограниченное и наоборот;

- выявления расхождений между применённым КБМ и КМБ содержащемся в АИС РСА.

Моменты на которые стоит обратить внимание

- Пересчёт премии осуществляется за период, оставшийся до конца действия договора.

- Если коэффициент бонус-малус для нового водителя больше, чем тот, что был применён при заключении договора ОСАГО, стоимость полиса пересчитывается с учётом КБМ нового водителя. Страхователю выдаётся новый бланк страховки после доплаты страховой премии.

- При исключении водителя из числа лиц, допущенных к управлению, стоимость полиса пересчитывается в том случае, если на момент заключения договора КБМ этого водителя был больше чем у других. Страхователю возвращается часть денег за оставшийся до конца действия полиса период.

База КБМ АИС РСА

1 января 2013 года для учёта КБМ по ОСАГО была введена в эксплуатацию автоматизированная информационная система Российского союза автостраховщиков (сокращённо АИС РСА), содержащая сведения о договорах ОСАГО, страховых случаях, транспортных средствах и их владельцах.

С января 2013 года была введена в эксплуатацию автоматизированная информационная система ОСАГО и сегодня страховщик при продаже полиса обязательного страхования обязан внести все сведения о страхователе и его автомобиле в базу данных и проверить коэффициент «бонус-малус» (понижающий или повышающий коэффициент в зависимости от аварийности).

Комментарий РСА

Страховая компания, при оформлении договора ОСАГО, обязана использовать сведения о КБМ из единой базы данных Российского союза автостраховщиков. При отсутствии информации в АИС РСА, в расчёте применяется коэффициент бонус-малус равный единице.

Единая база данных содержит сведения о договорах, заключённых с 1 января 2011 года.

За 2011-2012 годы в базу загружены сведения о 100% договоров (исторические данные). Однако, те страховые организации, у которых была отозвана лицензия (за 2011-12 года рынок покинули 25 страховых компаний) не передали в автоматизированную информационную систему ОСАГО сведения о заключенных договорах. Соответственно РСА не имел возможности загрузить эти данные в информационную базу и поэтому информация о безаварийности автовладельцев в АИС отсутствует. В связи с этим, при обращении в другую страховую компанию для заключения нового договора ОСАГО, страховщик не может применить скидку за безаварийное вождение в предшествующие периоды.

Комментарий РСА

Справка о безаварийной езде

Сведения о наличии или отсутствии выплат по предыдущему договору ОСАГО можно бесплатно получить в страховой компании, у которой куплен полис:

- по закончившемуся договору ОСАГО;

- в течение пяти дней после обращения в компанию.

Чтобы получить справку на день окончания предыдущего полиса, необходимо подать заявление за пять дней до его окончания.

Обратите внимание, при расчёте стоимости ОСАГО приоритет будет отдан сведениям о КБМ из базы АИС РСА перед информацией из справки.

Вопрос: Если клиент настаивает на том, что данные в базе неверны, и предъявляет справку об отсутствии аварий, в чью пользу решается спор?

П. Бунин: В этом случае цена страховки будет рассчитываться исходя из информации в нашей базе. Иначе мы породим рынок поддельных справок. Фальшивую справку сейчас сделать ничего не стоит.

Журнал «Коммерсантъ Деньги» №21 от 03.06.2013, с. 60.

Однако, справка пригодится при подаче жалобы на неправомерные действия страхо́вщика в Центральный банк, Российский союз автострахо́вщиков или суд.

Представление недостоверных сведенийПредставление недостоверных сведений

В случае отсутствия у страхо́вщика технической возможности получения сведений о КМБ из АИС РСА, страховая компания должна использовать сведения, указанные страхователем в Заявлении на заключение договора ОСАГО.

При определении КБМ на основании сведений, указанных в Заявлении ОСАГО страховщик обязан проверить эти данные. В случае несоответствия данных о КБМ, указанных Заявлении, сведениям, содержащимся в АИС РСА, страховщик:

- Направляет страхователю уведомление о несоответствии, указанных им данных с требованием о доплате.

- Вносит в АИС РСА сведения о страхователе, представившим заведомо ложные сведения. На следующих год к страхователю будет применён повышающий коэффициент — Коэффициент нарушений. Полис может подорожать в полтора раза.

Законодательство

- Федеральный закон от 25 апреля 2002 г. N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

- Положение Банка России от 19 сентября 2014 г. N 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств»

- Указание Банка России от 19 сентября 2014 г. N 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств»

www.bonus-malus.ru

Коэффициент бонус-малус (КБМ) 2019

Коэффициент бонус-малус (КБМ) — коэффициент страховых тарифов в зависимости от наличия или отсутствия страхового возмещения, осуществленного страховщиками в предшествующий период, с 1 апреля предыдущего года до 31 марта включительно следующего за ним года при осуществлении обязательного страхования гражданской ответственности владельца транспортного средства.

При заключении договора ОСАГО страховая компания обязана использовать сведения о предыдущих периодах страхования, содержащиеся в автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА).

- Таблица значений КБМ

№

Коэффициент КБМ на период КБМ

Коэффициент КБМ

0 страховых возмещений за период КБМ 1 страховое возмещение за период КБМ 2 страховых возмещения за период КБМ 3 страховых возмещения за период КБМ Более 3 страховых возмещений за период КБМ 1 2,45 2,3 2,45 2,45 2,45 2,45 2 2,3 1,55 2,45 2,45 2,45 2,45 3 1,55 1,4 2,45 2,45 2,45 2,45 4 1,4 1 1,55 2,45 2,45 2,45 5 1 0,95 1,55 2,45 2,45 2,45 6 0,95 0,9 1,4 1,55 2,45 2,45 7 0,9 0,85 1 1,55 2,45 2,45 8 0,85 0,8 0,95 1,4 2,45 2,45 9 0,8 0,75 0,95 1,4 2,45 2,45 10 0,75 0,7 0,9 1,4 2,45 2,45 11 0,7 0,65 0,9 1,4 1,55 2,45 12 0,65 0,6 0,85 1 1,55 2,45 13 0,6 0,55 0,85 1 1,55 2,45 14 0,55 0,5 0,85 1 1,55 2,45 15 0,5 0,5 0,8 1 1,55 2,45

Вопросы и ответы про КБМ

- От чего зависит КБМ?

Коэффициент бонус-малус (КБМ) определяется для каждого водителя транспортного средства индивидуально и влияет на стоимость договора ОСАГО. Для договоров обязательного страхования, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением коэффициента КБМ, равного 1.

Значение КБМ сохраняется вне зависимости от смены страховой компании. Порядок определения и применения КБМ описан в разделе «Порядок определения КБМ».

- Как проверить текущее значение КБМ?

Проверить текущее значение КБМ возможно самостоятельно в автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА): перейти на сайт РСА.

- Замена водительского удостоверения (ВУ) и/или фамилии, имени и/или документа, удостоверяющего личность

Если вы поменяли водительское удостоверение и/или фамилию, имя и/или документ, удостоверяющий личность, необходимо внести изменения в действующий договор ОСАГО как можно скорее. Это необходимо для внесения корректных сведений в автоматизированную информационную систему Российского союза автостраховщиков (АИС РСА) и присвоения правильного КБМ в будущем.

В соответствии с пунктом 8 ст.15 Федерального закона 40-ФЗ П: «В период действия договора ОСАГО страхователь обязан незамедлительно сообщать Страховщику в письменной форме об изменении сведений, указанных в заявлении о заключении договора страхования». В случае одновременного действия нескольких договоров ОСАГО, необходимо вносить изменения в каждый из этих договоров ОСАГО.

Написать заявление на внесение изменений можно в любом офисе ПАО СК «Росгосстрах». Внести изменения в электронный полис ОСАГО можно через Личный кабинет клиента.

- Порядок определения КБМ

С 1 апреля 2019 года КБМ рассчитывается один раз в год — 1 апреля и применяется в течение всего периода (с 1 апреля по 31 марта) для заключения любого договора.

Коэффициент КБМ водителя, являющегося владельцем транспортного средства — физическим лицом, или лицом, допущенным к управлению транспортным средством, владельцем которого является физическое или юридическое лицо, включая случаи, когда договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством (далее — КБМ водителя), в отношении которого в АИС ОСАГО содержатся сведения о договорах обязательного страхования, определяется на основании значения коэффициента КБМ, который был определен водителю на период КБМ, и количества страховых возмещений по всем договорам обязательного страхования, осуществленных страховщиками в отношении данного водителя и зарегистрированных в АИС ОСАГО в течение периода КБМ.

- Полис с ограниченным списком водителей

-

Общий порядок

По договору обязательного страхования, предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством, КБМ определяется на основании сведений в отношении каждого водителя. КБМ присваивается каждому водителю, допущенному к управлению транспортным средством, указанным в договоре. При расчете страховой премии применяется наибольшее значение коэффициента КБМ. При отсутствии сведений о страховой истории водителю присваивается КБМ = 1.

- Страхователь, который является вписанным Водителем №1 с КБМ равным 0,9, вписал в полис ОСАГО водителя №2 с КБМ равным 1,4, т. к. по его вине была выплата страхового возмещения договору, окончившемуся не более года назад. Соответственно, размер страховой премии будет определяться по водителю №2, и размер премии будет увеличен в связи с меньшим коэффициентом водителя №2.

- Водитель №1 и водитель №2 имеют одинаковый КБМ 0,8. Страхователь вписал в полис ОСАГО водителя №2. Соответственно, факт добавления в полис второго водителя на КБМ по договору не повлияет, и страховая премия останется неизменной.

Если водитель ранее не был вписан в полис ОСАГО (например, только получил водительское удостоверение)

При отсутствии сведений в АИС РСА по указанным в договоре водителям им присваивается КБМ = 1.

- Водитель №1 получил права и через два дня купил транспортное средство. При оформлении договора ОСАГО такому водителю присваивается КБМ = 1.

- Полис без ограничений

-

Для договоров обязательного страхования, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением коэффициента КБМ, равного 1.

- Если предыдущий договор был досрочно расторгнут

-

При заключении нового договора ОСАГО, КБМ будет равным КБМ, который был определен на 1 апреля текущего года.

- Если произошло ДТП

-

Если в результате ДТП вы являлись пострадавшей стороной, то выплата по данному ДТП никак не отразится на вашем классе аварийности (КБМ). Если вы стали виновником ДТП, то КБМ будет снижен только у того водителя, который был виновником ДТП.

- Перерыв в страховании 1 год и более

-

Не влияет на КБМ.

www.rgs.ru