Как проверить транспортный налог по ИНН

Оплата транспортного налога – прямая обязанность практически любого владельца транспорта, за исключением граждан, относящихся к льготной категории. Квитанция об оплате формируется местными налоговыми органами и рассылается плательщикам на адрес регистрации.

Бывает, что квитанции не доходят до адресата. Это не отменяет обязанности оплачивать налог. Поэтому автовладелец должен самостоятельно выяснить сумму и внести ее в бюджет. Легче всего узнать транспортный налог по ИНН на сайте налогового органа.

Когда платить налог?

Уведомление адресату-налогоплательщику поступает за месяц до предельного срока внесения платежа. В письме содержится:

- собственно уведомление о необходимости уплатить сумму сбора;

- квитанция, в которой указана сумма, сведения об автовладельце, транспортном средстве.

Составление такого письма – прямая обязанность территориальной ФНС.

Федеральным законодательством установлена последняя дата внесения платежа – 31 октября. Юридические лица вправе сделать платеж вплоть до февраля года, следующего за отчетным. Местные власти могут корректировать указанные сроки, поэтому точную информацию следует искать на официальном сайте территориальной ФНС или, лично посетив ее.

Почему возникает задолженность?

Согласно статистике, именно в сфере начисления и уплаты транспортного сбора возникает больше всего разногласий между плательщиками и налоговой структурой. Причин тому несколько:

- Продажа автомобиля в текущем году может отразиться на начислении налога за этот период. То есть, в начале следующего года автовладелец может получить квитанцию об уплате, хотя транспорт уже давно продан.

- Оплаченные ранее штрафы и пени также могут быть не учтены и включены в следующую квитанцию, что значительно увеличивает сумму к оплате. В этом случае необходимо предъявить платежные документы об оплате штрафа и получить дубликат уведомления в ФНС, а заодно и проверить транспортный налог по номеру машины и паспортным данным.

- Банальная забывчивость или умышленный «уход» от налогов чаще всего является причиной непоступления средств в бюджет. Многим автовладельцам известен факт, что по истечении трех лет задолженность истребовать с плательщика невозможно. Поэтому и не оплачивается сумма сбора в надежде списания долгов.

Надо помнить, что задолженность начинает формироваться на следующий же день просрочки. Во избежание ее многократного увеличения необходимо узнать задолженность по транспортному налогу по ИНН физического лица и произвести оплату в кратчайшие сроки.

Как узнать транспортный налог?

Не получив уведомления об оплате, можно узнать причитающуюся сумму несколькими способами:

- Наведавшись в налоговую структуру по месту регистрации как плательщика, так и транспортного средства.

Здесь можно узнать задолженность по транспортному налогу и без ИНН, имея лишь паспорт и документы на транспортное средство. Там обязаны выдать дубликат уведомления, по которому можно произвести оплату в банке.

Здесь можно узнать задолженность по транспортному налогу и без ИНН, имея лишь паспорт и документы на транспортное средство. Там обязаны выдать дубликат уведомления, по которому можно произвести оплату в банке. - Проще узнать долг по транспортному налогу в режиме онлайн по ИНН. Официальный сайт ФНС содержит все необходимые данные относительно сумм задолженностей, однако автовладелец должен там зарегистрироваться, войти в личный кабинет. Пароль и логин к нему выдают сотрудники ФНС.

- На сайте Госуслуги.ру также содержатся данные по долгам и можно узнать налоги на транспортные средства, в частности, по ИНН. Здесь необходимо будет пройти регистрацию, чтобы получить доступ к базе данных и проверить задолженность по транспортному налогу.

Оплата транспортного сбора также возможна в офлайн (банки, терминалы самообслуживания) или онлайн-режиме (веб-банкинг при наличии карточных счетов).

Как узнать сумму налога по ИНН?

Не владея достаточной информацией, а имея на руках только персональные данные, в частности, ИНН, также можно узнать начисленный сбор. Такой способ имеет свои нюансы:

Такой способ имеет свои нюансы:

- Как правило, такой метод совершенно бесплатен.

- Сложности возникают с гарантиями конфиденциальности – ведь придется указывать свои паспортные данные, ИНН, фамилию, имя. Выбирайте те ресурсы, которые заслужили хорошую репутацию и известны давно. Там без опаски можно проверить транспортный налог на автомобиль в режиме онлайн по ИНН.

- На многих сайтах доступна услуга «СМС-информирование». Она платная. Оформив заявку, сразу же после начисления налога придет сообщение с указанием суммы к оплате, конечной даты ее внесения.

- На некоторых ресурсах в режиме онлайн можно узнать транспортный налог по ИНН и без регистрации.

Налоговая служба РФ также имеет подобный ресурс, который работает с 2013 года. Порядок действий следующий:

- Перед тем как узнать сумму транспортного налога, вам потребуется персональный ИНН. Идентификационный код выдается ФНС всем физическим лицам, в частности, индивидуальным предпринимателям.

- В налоговых органах получите ключи для входа в кабинет на сайте.

- Зайдя в него, вы можете проверить транспортный, земельный или имущественный налог онлайн.

- В специальном окне можно распечатать готовую квитанцию для дальнейшей уплаты. В ней уже будут внесены данные плательщика, период, сумма налога.

- Сайт гарантирует полную конфиденциальность данных – никто, кроме плательщика, не сможет посетить личный кабинет и воспользоваться полученными сведениями.

В текущем году оплата осуществляется за 2014 год, и если не пришла квитанция от ФНС, можно узнать задолженность по транспортному налогу по ИНН в режиме онлайн.

Транспортный налог: информация для налогоплательщиков

В связи с увеличением количества обращений от граждан по вопросу уплаты транспортного налога, Межрайонная ИФНС России №1 по городу Севастополю информирует налогоплательщиков об уплате данного налога.

Налогоплательщиками транспортного налога признаются лица, на которых зарегистрированы транспортные средства, вне зависимости от возраста правообладателя. То есть, если транспортное средство зарегистрировано на несовершеннолетнего гражданина, то обязанности по уплате налога ложатся на его родителей (законных представителей).

То есть, если транспортное средство зарегистрировано на несовершеннолетнего гражданина, то обязанности по уплате налога ложатся на его родителей (законных представителей).

Налогоплательщики – физические лица уплачивают транспортный налог за 2016 год не позднее 1 декабря 2017 года. Физическим лицам, получившим доступ к Личному кабинету налогоплательщика физического лица на сайте налоговой службы: www.nalog.ru, уведомление по почте направляться не будет.

Рассылка налоговых уведомлений по почте происходит до 1 октября. При неполучении налогового уведомления по уплате транспортного налога в указанный срок, Вам следует обратиться в налоговый орган по месту Вашей регистрации или же подать обращение через Личный кабинет налогоплательщика. Неуплата транспортного налога в установленный срок влечет за собой начисление пени в соответствии с действующим законодательством.

Формирование налоговых уведомлений производится налоговыми органами на основании данных, полученных от органов, осуществляющих государственную регистрацию транспортных средств на территории Российской Федерации.

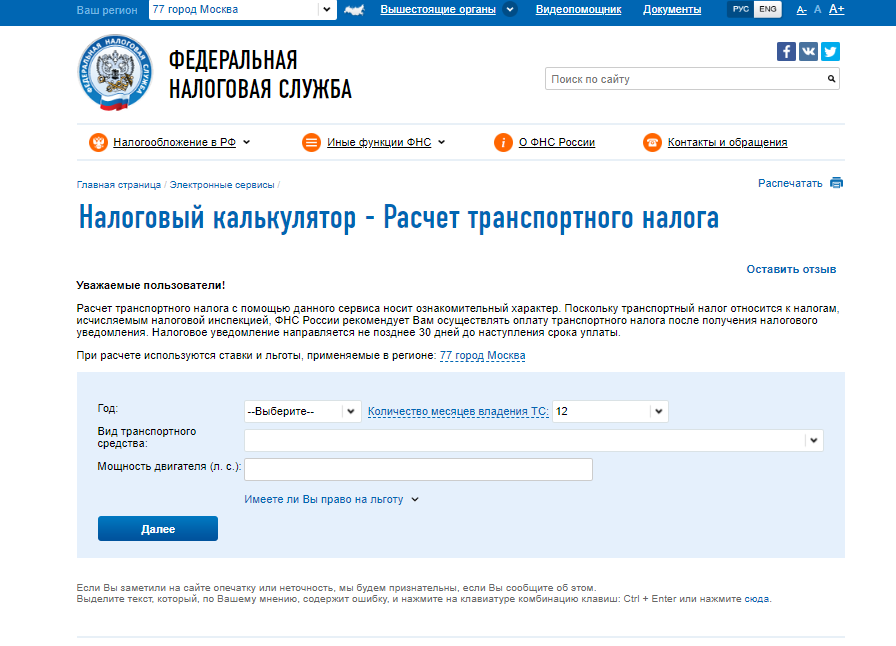

Рассчитать сумму начисленного налога, не дожидаясь налогового уведомления, владельцы транспорта могут с помощью электронного сервиса «Калькулятор транспортного налога ФЛ», расположенного на официальном сайте ФНС России, в региональном блоке по адресу: http://www.nalog.ru/rn92/. Средства, полученные с уплаты транспортного налога, расходуются на ремонт и обслуживание дорог Севастополя. Заплатите налог сегодня – позаботьтесь о будущем города.

Межрайонная ИФНС России №1 по г.Севастополю

Как проверить, правильно ли программа считает транспортный налог?

На сегодняшний день главным помощником бухгалтера является программа 1С. Проверить правильность начисления транспортного налога в программе бухгалтер может с помощью ОСВ (оборотно-сальдовая ведомость).

Начисление налога производится в программе после проведения операции «Закрытие месяца».

Формируем ОСВ по счету 68.07 «Транспортный налог организаций» и проверяем сумму.

Параллельно сформируйте ОСВ по счету 01 «Основные средства» и проверьте состав Транспортных средств.

Для того, чтобы программа автоматически производила расчет налога в момент ввода транспортного средства в эксплуатацию проведите в программе документ «Регистрация транспортных средств».

Найти данный документ можно в пункте главного меню «Главное- Налоги и отчеты – Транспортный налог – Регистрация транспортных средств.»

С помощью кнопки «Создать» добавляете карточку, в которой необходимо указать все данные по регистрируемому транспортному средству, которые, в дальнейшем будут отражаться в декларации по транспортному налогу.

Код транспортного средства Вы сможете определить исходя из приложения 5 к Порядку, утвержденному приказом ФНС от 05.12.2016 № ММВ-7-21/668.

Идентификационный номер (VIN), марку автомобиля, регистрационный знак, мощность двигателя и экологический класс узнаете из ПТС на транспортное средство.

Расчет налога:

∑ ТНгод = НБ*ставку*kкорректировки* kпов

НБ – налоговая база.

kкорректировки = n/12, где n – кол-во месяцев владения (округляется до 4 знаков после запятой),

kпов – повышающий коэффициент для легковых автомобилей (ст.362.02 НК РФ)

Ставки по транспортному налогу необходимо смотреть в Законодательных актах Вашего региона. Например, Закон Красноярского края о транспортном налоге организаций.

Проводки по начислению и уплате налога будут следующие:

Начислен транспортный налог Дт 20,26,44 –Кт 68.07 – Бухгалтерская справка

Уплачен транспортный налог Дт 68.07 – Кт 51 – Платежное поручение и банковская выписка

Если Вы сомневаетесь в правильности расчета транспортного налога в Вашей организации мы можем Вас проверить. Тел. +7(391) 287-7-287

/ «Бухгалтерская энциклопедия «Профироста»

23.05.2019

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета, как проверить, транспортнй налог Красноярск, транспортный налог.

Транспортный налог: как избежать долгов

Дата: 14.08.2017 13:08

Если вы работаете по найму, вы почти не замечаете, как платите налоги, потому что это делает ваш работодатель. Он отчисляет за вас налог на ваш доход — 13% от зарплаты. На руки вы получаете «чистый» доход — уже с учетом налогов, которые за вас заплатил работодатель. Кроме 13% работодатель платит и другие взносы, которые вам незаметны.

Другое дело — транспортный налог. Если вы владеете машиной, платите его сами. Если не сделать этого вовремя, появится задолженность. За нее вам грозит штраф и запрет на выезд за границу. Но если вовремя заметить задолженность, все обойдется.

В этой статье мы расскажем, что такое транспортный налог, как он становится просроченными и превращается в судебную задолженность, а также как быстро с этим справиться.

Россияне платят налог за владение транспортом: автомобилем, мотоциклом или мотороллером, автобусом или другой самоходной машиной. Сюда же более редкие виды транспорта: самолеты, вертолеты, теплоходы, яхты, парусные суда и катеры, снегоходы, мотосани и любые другие транспортные средства. Если у вас что-то из этого есть, то каждый год вы будете платить транспортный налог.

Сюда же более редкие виды транспорта: самолеты, вертолеты, теплоходы, яхты, парусные суда и катеры, снегоходы, мотосани и любые другие транспортные средства. Если у вас что-то из этого есть, то каждый год вы будете платить транспортный налог.

Регионы сами устанавливают налоговую ставку на основе федеральных. Она может зависеть от объема двигателя, вида транспортного средства, вместимости, стоимости и года выпуска.

Если за вами по документам числится транспортное средство, то вы платите за него налог. Даже если вы им не пользуетесь.

Обычно налоговая отправляет уведомление по почте, но бывают случаи, когда уведомление не приходит. Поэтому, если вы не получили уведомление, это не освобождает от уплаты налога. Если вы собственник недвижимости, следить за налогами — ваша обязанность. Это легко делать через сайт налоговой.

Транспортный налог нужно заплатить до 1 октября. Каждый год вы платите за прошлый: если вы продали машину в конце 2014 года, в 2015 еще будете платить налог.

Проверяйте налоги на http://nalog.ru, а долги по налогам — на http://gosuslugi.ru (новая версия: http://beta.gosuslugi.ru).

Важно понять: налоги — это не то же самое, что налоговая задолженность. И не то же самое, что судебная задолженность.

С момента, когда налоговая начисляет налог, и до 1 октября за вами числятся налоговые начисления. Если вы оплатите их в срок, штрафы и пени вам не грозят. После 1 октября налоговые начисления превращаются в задолженность. На нее уже начисляются пени. Кроме пени налоговая может взыскать штраф — 20% или 40% от суммы налога. Ваша задача — как можно скорее обнаружить и оплатить задолженность.

Если просрочить оплату на полгода, задолженность могут передать в суд. Тогда ее будут взыскивать судебные приставы.

Чем раньше оплатите налог, тем безопаснее и дешевле.

Если вам тоже нужно проверить задолженность, сделайте следующее:

1.![]() Зарегистрируйтесь на http://gosuslugi.ru. Для этого нужны имя, фамилия, номер телефона или адрес электронной почты. Если хотите попробовать новую версию госуслуг — зайдите на http://beta.gosuslugi.ru;

Зарегистрируйтесь на http://gosuslugi.ru. Для этого нужны имя, фамилия, номер телефона или адрес электронной почты. Если хотите попробовать новую версию госуслуг — зайдите на http://beta.gosuslugi.ru;

2. Заполните паспортные данные, СНИЛС, ИНН;

3. Выберите услугу «Налоговая задолженность» и нажмите кнопку «Получить услугу»;

4. Посмотрите результат.

как избежать долгов — Статьи и частые вопросы по госуслугам — Электронные услуги — Пресс-центр — Комитет по ветеринарии Республики Дагестан

Если вы работаете по найму, вы почти не замечаете, как платите налоги, потому что это делает ваш работодатель. Он отчисляет за вас налог на ваш доход — 13% от зарплаты. На руки вы получаете «чистый» доход — уже с учетом налогов, которые за вас заплатил работодатель. Кроме 13% работодатель платит и другие взносы, которые вам незаметны.

Другое дело — транспортный налог. Если вы владеете машиной, платите его сами. Если не сделать этого вовремя, появится задолженность. За нее вам грозит штраф и запрет на выезд за границу. Но если вовремя заметить задолженность, все обойдется.

Если не сделать этого вовремя, появится задолженность. За нее вам грозит штраф и запрет на выезд за границу. Но если вовремя заметить задолженность, все обойдется.

В этой статье редактор портала gosuslugi.ru Максим Ильяхов рассказал, что такое транспортный налог, как он становится просроченными и превращается в судебную задолженность, а также как быстро с этим справиться.

Транспортный налог

Россияне платят налог за владение транспортом: автомобилем, мотоциклом или мотороллером, автобусом или другой самоходной машиной. Сюда же более редкие виды транспорта: самолеты, вертолеты, теплоходы, яхты, парусные суда и катеры, снегоходы, мотосани и любые другие транспортные средства. Если у вас что-то из этого есть, то каждый год вы будете платить транспортный налог.

Регионы сами устанавливают налоговую ставку на основе федеральных. Она может зависеть от объема двигателя, вида транспортного средства, вместимости, стоимости и года выпуска.

Если за вами по документам числится транспортное средство, то вы платите за него налог. Даже если вы им не пользуетесь.

Когда платить

Обычно налоговая отправляет уведомление по почте, но бывают случаи, когда уведомление не приходит. Поэтому, если вы не получили уведомление, это не освобождает от уплаты налога. Если вы собственник недвижимости, следить за налогами — ваша обязанность. Это легко делать через сайт налоговой.

Транспортный налог нужно заплатить до 1 октября. Каждый год вы платите за прошлый: если вы продали машину в конце 2014 года, в 2015 еще будете платить налог.

Проверяйте налоги на http://nalog.ru, а долги по налогам — на http://gosuslugi.ru (новая версия: http://beta.gosuslugi.ru).

Как появляется задолженность

Важно понять: налоги — это не то же самое, что налоговая задолженность. И не то же самое, что судебная задолженность.

С момента, когда налоговая начисляет налог, и до 1 октября за вами числятся налоговые начисления.![]() Если вы оплатите их в срок, штрафы и пени вам не грозят.

Если вы оплатите их в срок, штрафы и пени вам не грозят.

После 1 октября налоговые начисления превращаются в задолженность. На нее уже начисляются пени. Кроме пени налоговая может взыскать штраф — 20% или 40% от суммы налога. Ваша задача — как можно скорее обнаружить и оплатить задолженность.

Если просрочить оплату на полгода, задолженность могут передать в суд. Тогда ее будут взыскивать судебные приставы.

Чем раньше оплатите налог, тем безопаснее и дешевле.

Как проверить и оплатить задолженность

Если вам тоже нужно проверить задолженность, сделайте следующее:

1. Зарегистрируйтесь на http://gosuslugi.ru. Для этого нужны имя, фамилия, номер телефона или адрес электронной почты. Если хотите попробовать новую версию госуслуг — зайдите на http://beta.gosuslugi.ru;

2. Заполните паспортные данные, СНИЛС, ИНН;

3. Выберите услугу «Налоговая задолженность» и нажмите кнопку «Получить услугу»;

4. Посмотрите результат.

Платить можно в банке или прямо на сайте банковской картой. Комиссии не было. Сейчас то же самое уже можно делать не только на сайте, но и в мобильном приложении.

На форумах часто пишут, что для регистрации на госуслугах нужно идти в Ростелеком или на почту. Это так, если вам нужно оформить паспорт или записать ребенка в детсад. Но для налоговых и судебных задолженностей этого не нужно — просто вводите личные данные, ходить никуда не придется.

Если вам нужно получить более сложные услуги — лучше пройти подтверждение личности. Это проще, чем кажется: достаточно прийти в центр обслуживания (https://esia.gosuslugi.ru/public/ra/) и показать паспорт и СНИЛС. Процедура занимает пять минут, а взамен вы получаете все госуслуги, которые только бывают.

На всякий случай проверьте задолженность прямо сейчас. На это уйдет 5 минут, зато потом не придется платить штрафы.

1. Если вы владеете транспортным средством, вы обязаны платить налог

2. Налог нужно было оплатить до 1 октября. Следите за налогом сами на http://nalog.ru

Следите за налогом сами на http://nalog.ru

3. Если не оплатили до 1 октября, проверьте налоговую задолженность на портале госуслуг (http://gosuslugi.ru).

4. Вместе с налоговой проверьте судебную задолженность. И оплатите прямо на портале, если она есть.

Часто задаваемые вопросы физических лиц по уплате налогов на имущество, транспорт и землю

Налогоплательщики (физические лица) стали часто задавать вопросы касательно уплаты налогов на имущество, землю и транспорт.

Граждане страны сталкиваются с разными жизненными ситуациями, в которых не знают, как правильно исполнить свои налоговые обязательства. В этой связи пресс-служба Комитета государственных доходов отобрала ТОП-20 часто задаваемых вопросов и публикует ответы на них:

Какой срок уплаты налога на имущество, земельного налога и налога на транспортные средства с физических лиц?

Физические лица уплачивают в бюджет:

- земельный налог и налог на имущество не позднее 1 октября года, следующего за отчетным налоговым периодом;

- налог на транспорт не позднее 31 декабря налогового периода.

Будут ли штрафные санкции за несвоевременную уплату налога?

Действующим Налоговым кодексом Республики Казахстан штрафных санкций не установлено, за исключением начисления суммы пени на сумму недоимки, за каждый день просрочки исполнения налогового обязательства.

Куда оплачивать налог на транспорт?

Уплата налога физическими лицами проводится по месту жительства (прописки) физического лица.

Куда платить налог при смене места жительства?

Куда уплатить налог на транспортные средства с физических лиц, если налогоплательщик переехал в Восточно-Казахстанскую область со сменой регистрации места жительства, а сам транспорт по-прежнему зарегистрирован в Алматинской области?

- Уплату налога необходимо производить в бюджет по новому месту жительства, реквизиты можно узнать в управлении государственных доходов по месту проживания, либо позвонив в Контакт – центр 1414.

Машина после ДТП, находится в неисправном состоянии и не используется, должны ли платить налог на транспортные средства за данное авто?

Да, должны платить налог, пока у автомобиля имеется владелец и транспорт состоит на регистрационном учете в органах Управления дорожной полиции РК.

Для прекращения исполнения налогового обязательства по такому транспортному средству, необходимо снять его с регистрационного учета.

При оплате налога на транспортные средства ошибочно оплатил на себя, а автомобиль зарегистрирован на супругу. Как теперь зачесть данный платеж на жену?

Согласно пункту 5 статьи 101 Налогового кодекса зачету не подлежит излишне уплаченная (взысканная) сумма налога, платежа в бюджет, пени в счет погашения налоговой задолженности другого налогоплательщика. Данное лицо может подать налоговое заявление о возврате суммы.

Если я продал автотранспорт по доверенности, налоги начисляются на меня или на фактического пользователя автотранспорта?

Ваше право собственности прекращается только на основании совершенной двусторонней сделки и зарегистрированной в уполномоченном органе, продажа автомобиля другими способами (по доверенности либо по страховке) не прекращает право собственности.

Следовательно, налоги начисляются на собственника автотранспорта, официально зарегистрированного в уполномоченном органе. При этом передача ТС по доверенности согласно нормам Гражданского кодекса не является отчуждением имущества и передачей права собственности, а дает право на его управление или представление интересов от имени собственника.

В каком размере производится уплата налога на транспортные средства с физических лиц, если автомобиль приобретен в августе месяце текущего года?

Сумма налога на транспортные средства исчисляется за период с первого числа месяца, в котором приобретено право собственности до конца налогового периода.

Соответственно, в вашем случае необходимо оплатить транспортный налог за пять месяцев: с августа по декабрь текущего года.

Являются ли прицепы транспортных средств объектом налогообложения налогом на транспортные средства?

Прицепы транспортных средств объектом налогообложения налогом на транспортные средства не являются.

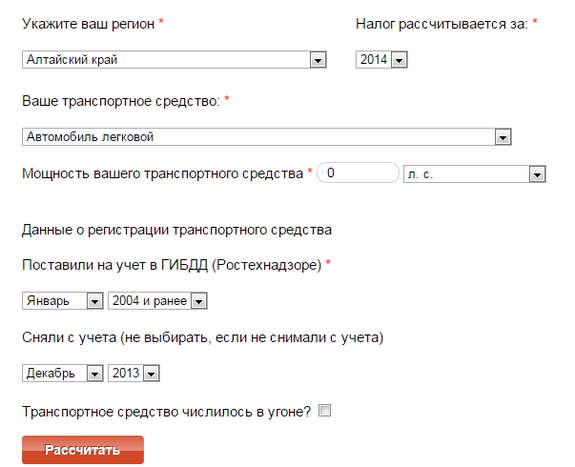

Как и где можно самостоятельно рассчитать налог на транспортные средства с физических лиц?

Расчет суммы налога на транспортные средства налогоплательщики могут произвести самостоятельно с использованием портала http://www.kgd.gov.kz, пройдя по следующим вкладкам: «Электронные сервисы» — «Калькулятор» — «Расчет налога на транспорт» или по прямой ссылке: http://kgd.gov.kz/ru/calc/transports Для произведения авторасчета заполните соответствующие поля.

Что является налоговой базой для определения земельного налога и налога на имущество?

Налоговой базой для определения земельного налога является площадь земельного участка и (или) земельной доли.

По налогу на имущество Налоговой базой – оценочная стоимость имущества.

Что является основанием для признания пользователя плательщиком земельного налога в случае отсутствия идентификационных документов на земельный участок?

В случае отсутствия идентификационных документов на земельный участок основанием для признания пользователя плательщиком земельного налога в отношении земельного участка является фактическое владение и пользование таким участком на основании:

- актов государственных органов о предоставлении земельного участка – при предоставлении земельного участка из государственной собственности;

- гражданско-правовых сделок или иных оснований, предусмотренных законодательством Республики Казахстан, – в остальных случаях (п.3 ст.499 НК).

Налоговая база для исчисления налога на имущество с физических лиц?

Налоговой базой по жилищам, дачным постройкам, гаражам является стоимость объектов налогообложения, определяемая по состоянию на 1 января каждого года, следующего за отчетным, Государственной корпорацией «Правительство для граждан». (п.1 ст.529 Налогового кодекса).

Корректировка базовых ставок земельного налога по не используемым землям с/х назначения?

Местные представительные органы имеют право повышать базовые ставки земельного налога, не более чем в десять раз на не используемые в соответствии с земельным законодательством Республики Казахстан земли сельскохозяйственного назначения. (п.4 ст.509 НК).

В 2015 году купили автомашину марки Lexus 2010 года с объемом двигателя 4700 см.куб и оформили на мать, она удостоена ордена «Алтын алқа», освобождается ли она от уплаты транспортного налога?

Согласно Налогового кодекса автомобили с объемом двигателя свыше 4000 см.куб и переоформленные в уполномоченном органе после 31 декабря 2013 года не освобождаются от уплаты транспортного налога, поэтому данная норма к указанным лицам не применима.

Я — инвалид 2 группы, освобожден ли я от налога на транспорт?

Да, Вы имеете льготу по имеющимся в собственности мотоколяскам и автомобилям — по одному автотранспортному средству, являющемуся объектом обложения налогом, кроме легкового автомобиля с объемом двигателя свыше 4 000 кубических сантиметров, в отношении которого в уполномоченном государственном органе произведены регистрационные действия, связанные со сменой собственника транспортного средства, после 31 декабря 2013 года.

Какие налоговые льготы предусмотрены при исчислении налога на имущество и земельного налога физического лица-инвалида?

По налогу на имущество не являются плательщиками инвалиды — в пределах 1500-кратного размера месячного расчетного показателя от общей стоимости всех объектов налогообложения, находящихся на праве собственности.

По налогу на землю не являются плательщиками инвалиды по:

- земельным участкам, занятым жилищным фондом, в том числе строениями и сооружениями при нем;

- придомовым земельным участкам;

- земельным участкам, предоставленным для ведения личного домашнего (подсобного) хозяйства, садоводства и дачного строительства, включая земли, занятые под постройки;

- земельным участкам, занятым под гаражи.

Как можно проверить задолженность по местным налогам с физических лиц?

Проверить наличие налоговой задолженности, в т.ч. по налогу на транспортные средства можно на сайте Комитета государственных доходов РК (www.kgd.gov.kz), в разделе «Электронные сервисы» — «Сведения об отсутствии (наличии) налоговой задолженности» путем введения ИИН, а также на портале «Электронного правительства» либо в УГД по месту жительства.

Какие мероприятия проводятся органами госдоходов для актуализации баз данных по имуществу и транспортным средств?

В настоящее время органами госдоходов проводится актуализация базы данных с уполномоченными органами.

Уточняются сведения о собственниках, а также проводится анализ таких сведений. Онлайн взаимодействие с информационными системами МВД РК, МЮ РК, КУЗР МСХ РК, НАО «Правительство для граждан» запланировано на 4-й квартал 2019 года.

Данные меры позволят сократить количество обращений от налогоплательщиков, а также достоверно производить расчет суммы налога.

Затронет ли налоговая амнистия физических лиц по долгам за налоги на имущество, землю и транспорт?

Да, распространяется. При этом амнистии подлежат суммы штрафов и пени при условии уплаты основной суммы долга в срок до 31 декабря 2019 года (вкл.), по налоговым обязательствам, образовавшимся у физических лиц за предыдущие периоды.

Как не попасть на пени: вся правда об уплате налогов в этом году

https://realty.ria.ru/20191126/1561627828.html

Как не попасть на пени: вся правда об уплате налогов в этом году

Как не попасть на пени: вся правда об уплате налогов в этом году

Совсем немного времени осталось до 2 декабря, когда все граждане должны будут уплатить налоги. Что именно мы должны заплатить, как накажут неплательщиков и как… Недвижимость РИА Новости, 26.11.2019

2019-11-26T16:13

2019-11-26T16:13

2019-11-26T16:28

федеральная налоговая служба (фнс россии)

имущество

налоги

f.a.q. — полезное

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn23.img.ria.ru/images/152557/35/1525573541_0:71:3208:1876_1920x0_80_0_0_12ab5a8f5c58bd31d675490f5409dbde.jpg

Совсем немного времени осталось до 2 декабря, когда все граждане должны будут уплатить налоги. Что именно мы должны заплатить, как накажут неплательщиков и как общаться с налоговыми органами, если они ошиблись – об этом и не только юристы рассказали читателям сайта «РИА Недвижимость».Материал подготовлен при участии юриста BN.ru Янины Жевненко, партнера Five Stones Consulting Екатерины Болдиновой, адвоката по недвижимости Натальи Тарасовой, партнёр коллегии адвокатов города Москвы N 5, руководителя практики «Арбитражное, налоговое и банкротное право» Вячеслава Голенева и адвоката МКА «Сед Лекс» Екатериной Худовой.

https://realty.ria.ru/20190123/1549768720.html

https://realty.ria.ru/20191021/1560029973.html

https://realty.ria.ru/20180206/1514064449.html

https://realty.ria.ru/20160927/407994666.html

https://realty.ria.ru/20170502/408558883.html

https://realty.ria.ru/20151027/406394529.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn21.img.ria.ru/images/152557/35/1525573541_0:0:2732:2048_1920x0_80_0_0_213b2756af369bf82fc5aadcb018ed72.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

федеральная налоговая служба (фнс россии), имущество, налоги, f.a.q. — полезное

НалогVMT: два штата взимают с некоторых водителей пошлины за милю. Еще хочу попробовать.

Брюс Старр сразу заметил проблему: автомобили с водородным двигателем, которые General Motors демонстрировала на территории Капитолия Орегона, не нуждались в газе. И если бы им не был нужен газ, водители не платили бы налоги на газ, которые финансируют дороги штата.

Это был 2001 год, и проблема казалась неотложной. GM предсказал, что автомобили появятся на рынке через несколько лет. Старр, в то время представитель штата от республиканцев, создал рабочую группу, чтобы выяснить будущее финансирования транспорта.

«Нет ни одной асфальтовой феи, которая по ночам разбрызгивает асфальт на наших дорогах», — сказал он недавно.

Повсеместного производства автомобилей с водородным двигателем так и не произошло, но GM при поддержке администрации Байдена рассматривает полностью электрический парк автомобилей к 2035 году. В связи с этим законодатели в столицах штатов по всей стране и в Вашингтоне все чаще сталкиваются с вопросом, волновавшим Старра два десятилетия назад.

Многие остановились на ответе: взимать с водителей пенни или два за каждую милю за рулем.Но хотя такая система принесла бы налоги на дороги, она также создала бы новый набор препятствий.

Лидируют штаты: Орегон и Юта запускают первые программы, а несколько других запускают пилотные проекты для тестирования технологий и получения общественной поддержки. Этот подход пользуется поддержкой обеих партий в Вашингтоне, и министр транспорта Пит Буттигиг дал понять, что он открыт.

Но существующие программы работают в небольшом масштабе, и национальная система будет означать отслеживание миллионов транспортных средств.Сторонники настаивают на быстром принятии предложений по поддержанию финансирования разрушающейся инфраструктуры страны, в то время как противники, в том числе защитники окружающей среды, утверждают, что переход преждевременен в то время, когда электромобили — это лишь часть автомобилей на дороге. По их словам, новые сборы также замедлят их внедрение.

[Автомобильная промышленность заглядывает в будущее электричества и видит впереди препятствия]

Целевая группа Орегона поставила штат в авангарде нового подхода, известного как сбор с пользователей дорог или налог на пробег транспортных средств (VMT).Штат запустил добровольную программу в 2015 году. Законодатели в Салеме рассматривают законопроект, который сделает программу обязательной для новых транспортных средств с рейтингом экономии топлива 30 миль на галлон или выше, начиная с 2026 года.

Представитель штата Джон Лайвли (D. ), спонсор законопроекта, заявил, что государство продемонстрировало, что программа может работать и что пора сделать следующий шаг.

«Если мы не установим точную дату, мы никогда не доберемся до нее», — сказал он.

Программа штата Юта была запущена в прошлом году, и в ней приняли участие больше водителей, чем в штате Орегон.В этом году дюжина штатов рассматривает законопроект об обновлении, запуске или изучении программ, в том числе Калифорния, где губернатор хочет прекратить продажи автомобилей с бензиновым двигателем к 2035 году, и Вайоминг.

«Мы находимся в самом начале, в самом начале ощутимого перехода к этому сейчас», — сказал Дуглас Шинкль, директор транспортного проекта Национальной конференции законодательных собраний штатов. «Здесь много ощутимого волнения».

На федеральном уровне идея обложения налогом пробега получила поддержку обеих сторон, поскольку лидеры обещают вливание расходов на транспортную инфраструктуру, даже несмотря на то, что законодатели расходятся во мнениях о том, как оплачивать счета.

Федеральное правительство выделило десятки миллионов долларов в виде грантов для поддержки проектов штата по изучению программ налогообложения на основе пробега. Законопроект, принятый Палатой представителей в прошлом году, предусматривал создание национальной экспериментальной программы налогообложения транспортных средств с пробегом на несколько миль, и комитет Сената одобрил эту идею. По словам пресс-секретаря, Федеральное управление шоссейных дорог начинает изучать, как могла бы работать пилотная программа.

Продажи электромобилей составляют около 2 процентов годовых продаж новых автомобилей, и по некоторым прогнозам эта цифра будет быстро расти.

[Штаты Восточного побережья хотят облагать налогом поездки водителей, а не их бензин]

Федеральный налог на газ в размере 18,4 цента в последний раз поднимался в 1993 году. К 2008 году Конгресс переводил другие деньги в Целевой фонд автомобильных дорог, чтобы восполнить дефицит .

Налог на газ принес около 26 миллиардов долларов, а налог на дизельное топливо — еще 10 миллиардов долларов в 2019 году, до того как пандемия коронавируса снизила количество километров, которые преодолели американцы. Бюджетное управление Конгресса в мае прогнозировало, что поступления от налога на газ будут снижаться примерно на 1 процент в год по мере улучшения экономии топлива и замедления роста количества пройденных миль.В то же время он прогнозировал, что расходы на транспорт будут расти вместе с инфляцией, в результате чего дорожный фонд будет все больше не сбалансирован.

Член палаты представителей Сэм Грейвс (республиканец), главный республиканец в транспортном комитете палаты представителей, сказал, что переход на многоразовый налог может произойти быстро, чтобы увеличить финансирование национальной инфраструктуры.

Зарядная станция для электромобилей в прошлом месяце возле Музея науки Вирджинии в Ричмонде. (Стив Хелбер / AP)«Целевой фонд разоряется, — сказал он.«Мы должны что-то делать. Продолжать использовать эту банку в будущем — это абсолютно неправильный подход ».

Препятствия на пути к запуску новой системы значительны, начиная с того, как собирать налог.

Налог на бензин взимать дешево, он взимается с небольшого числа оптовых торговцев, а не с клиентов, в то время как налогообложение пробега потребует отслеживания миллионов водителей. Федеральное управление шоссейных дорог оценило сборы в размере от 5 до 18 процентов дохода, получаемого программами.

Опросы водителей, участвующих в пилотных программах, выявили, что вопросы конфиденциальности и безопасности данных являются главными проблемами. Многие защитники окружающей среды также выступают против, говоря, что налогообложение бензина также является эффективным налогом на выбросы углекислого газа. При системе пробега на километры автомобили с самым высоким уровнем выбросов получают налоговые льготы.

Макс Баумхефнер, юрист Совета по защите природных ресурсов, сказал там, что нет оснований полагать, что налог на газ принципиально нарушен и что его недостатки можно преодолеть, индексируя его с учетом показателей инфляции и топливной эффективности.

«Более 30 штатов за последнее десятилетие тем или иным образом повысили или реформировали свои налоги на газ», — сказал Баумхефнер. «Это непросто, но мы делаем это постоянно».

Экологи выступили против законопроекта в штате Юта, призванного побудить больше водителей подписаться на программу начисления миль. Это подняло бы фиксированные сборы на электромобили до самого высокого уровня в стране и дало бы водителям возможность избежать их, решив вместо этого платить за милю.

«Электромобили — это не проблема», — сказал Ник Скоу из Western Resource Advocates, который защищает экологические проблемы в семи западных штатах.«Это действительно огромные драконовские сборы».

Представитель штата Юта Джефф Стенквист (справа) признал наличие конкурирующих проблем, но сказал, что государственная плата за использование дорог уже столкнулась с серьезными политическими проблемами, и что ожидание только усугубит проблему. Он сказал, что государству необходимо предоставить водителям финансовый стимул платить за мили.

«Будет легче, если мы сделаем это сейчас, когда рынок небольшой, чем когда он растет», — сказал он.

Законопроект был выдвинут на голосование комитета, но не прошел на заседании Дома Юты.Рассматриваемый в Миннесоте законопроект включает гибридную систему с оплатой, взвешенной с учетом топливной эффективности.

[Шатаясь из-за потери доходов от налога на газ во время пандемии, штаты отложили проекты на миллиарды долларов]

Лайвли, законодатель штата Орегон, сказал, что экологические возражения должны быть устранены, но не должны быть причиной для торможения развертывания государственная система.

Официальные лица в штате Орегон говорят, что возражения можно преодолеть, поскольку общественность все больше знакомится с новыми системами, а исследования опровергают опасения, что некоторые водители, особенно в сельской местности, пострадают в непропорционально большой степени.

У участников штата есть три способа зарегистрироваться: две частные системы и одна, управляемая Департаментом транспорта штата. Частные компании отправляют водителям устройство, которое регистрирует, где и сколько они водят, или извлекают данные непосредственно из транспортных средств. Затем они рассылают счета и передают выручку государству. Водителям возмещаются налоги на газ, которые они платят на заправочной станции.

Компании хранят данные водителей в течение 30 дней, и у участников есть варианты, которые включают отказ от предоставления информации о своем местонахождении.

Нейт Брайер, исполнительный вице-президент Azuga, одной из компаний, работающих по программе штата Орегон, сказал, что технология, которая в настоящее время обслуживает несколько сотен автомобилей, скоро будет готова для миллионов.

«Могу я сегодня? Нет, — сказал Брайер. «Могу я с небольшой инженерией и переделкой? Да.»

Налоговая ставка штата Орегон в размере 1,8 цента за милю эквивалентна 36-процентному налогу на бензин, уплачиваемому транспортным средством, которое проезжает 20 миль за галлон. Кто-то, проезжающий около 11500 миль в год, заплатит около 207 долларов.Это заставляет владельцев гибридов платить больше, чем они могли бы в противном случае. Это было бы хорошей сделкой для водителей больших внедорожников или пикапов, но в 2019 году законодательный орган ограничил регистрацию новых автомобилей теми, которые проезжают не менее 20 миль на галлон.

Мишель Годфри, пресс-секретарь программы штата Орегон, сказала, что, несмотря на смещение налогового бремени на автомобили с наиболее экономичным расходом топлива, водители восприняли эту идею, когда разъясняется необходимость финансирования строительства и технического обслуживания.

«В этом вся суть нашей работы», — сказала она.

[Пока Байден принимает членов Палаты представителей для обсуждения инфраструктуры, ключевой депутат предлагает план по сбору средств]

Буттиджич, который в качестве кандидата в президенты говорил о подходе, основанном на пробеге, недавно сказал, что Конгресс взвешивает свои варианты финансирования расходов на инфраструктуру и не поддерживал какой-либо конкретный метод. Но если законодатели сохранят приверженность идее о том, что водители платят за дороги, сказал Буттиджиг на виртуальной встрече государственных должностных лиц шоссе в прошлом месяце, это означает, что потребуется налог на пробег.

«Мы знаем, что налог на газ в любом случае не является долгосрочным решением, учитывая то, что происходит с экономией топлива и электрификацией, поэтому я не думаю, что энергия будет в Вашингтоне именно в этом направлении», — сказал он.

Нэнси Сингер, пресс-секретарь Федерального управления шоссейных дорог, сказала, что исследование агентства будет направлено на то, чтобы увидеть, «как потенциальная национальная пилотная система оплаты за пробег может быть реализована, если вообще будет реализована».

Пилотная программа, изложенная в законопроекте Палаты представителей, была разработана для получения примерно тех же доходов, что и существующий налог на газ.Но, в конечном счете, иметь больше денег, которые можно потратить на инфраструктуру, означало бы просить водителей платить больше.

Билл Салливан, исполнительный вице-президент по защите интересов Американской ассоциации грузчиков, сказал, что если эта идея и дальше будет получать поддержку на федеральном уровне, он может увидеть возникновение разногласий. Группа Салливана поддерживает повышение налога на газ перед тем, как перейти к новому способу сбора денег, но эта идея не находит поддержки в Конгрессе.

«У VMT есть одно преимущество, — сказал он, — а именно то, что это не налог на газ.”

Расчет и уплата налога на транспортные средства в Швеции

Наконец, система немного изменена для транспортных средств, которые используют альтернативные виды топлива. Базовая ставка 360 шведских крон остается в силе, но владельцам транспортных средств нужно будет всего лишь добавить 11 шведских крон за грамм СО2 сверх 111 г / км, чтобы определить окончательный налог на транспортное средство, который они должны заплатить.

Особые условия и исключения

Тем, кто приобрел новый гибридный или полностью электрический автомобиль, предоставляется специальная субсидия (Supermiljöbilspremie):

- 20000 шведских крон: автомобили с выбросами CO2 от 1 до 50 г / км (подключаемые гибриды)

- 40000 шведских крон: автомобили с нулевым выбросом CO2 (электромобили)

Кроме того, автомобили, которые классифицируются государством как «Зеленые автомобили», пользуются пятилетним освобождением от налога на транспортные средства.Транспортные средства, попадающие в эту категорию, определяются на основе их экологического класса, а также выбросов CO2.

Уплата налога на транспортные средства

Обычно владельцы транспортных средств платят налоги за полные годы вперед. Если налог, который вы должны заплатить, превышает 3600 шведских крон, итоговую сумму можно разделить на три платежных периода.

Определение основного месяца платежа

Дата, когда должна быть произведена уплата транспортного налога, определяется последней цифрой регистрационного номера транспортного средства.Оплата должна быть получена (и зачислена на счет Шведского транспортного агентства) до последнего дня этого месяца. В случае, если последний день месяца — праздничный или выходной, оплата должна быть получена не позднее следующего рабочего дня.

В следующей таблице объясняется, как определить, когда вы должны платить налог на транспорт, на основе последней цифры в вашем регистрационном номере:

Последняя цифра вРегистрационный № | Месяц основного платежа | Дополнительные периоды выплат(для сумм свыше 3600 шведских крон) |

0 | марта | июль и ноябрь |

1 | Апрель | август и декабрь |

2 | Май | сентябрь и январь |

3 | июнь | Октябрь и Февраль |

4 | августа | декабрь и апрель |

5 | Октябрь | Февраль и июнь |

6 | ноябрь | март и июль |

7 | декабрь | апрель и август |

8 | Январь | май и сентябрь |

Оплата при лицензировании транспортного средства в пользование

Когда вы получаете лицензию на использование транспортного средства, у вас есть 21 день для уплаты налога на транспортное средство.Важно отметить, что налог на транспортное средство взимается за полные месяцы, независимо от конкретного дня месяца, в котором транспортное средство было лицензировано. Это означает, что даже если транспортное средство было допущено к эксплуатации 25 -го числа месяца, с водителей будет взиматься плата за весь месяц. Сумма не начисляется пропорционально.

Исключением из этого правила является налог, превышающий 4800 шведских крон. В этом случае транспортный налог взимается посуточно. Кроме того, для применения этого исключения транспортные средства должны быть либо сняты с регистрации на срок не менее 15 дней, либо смена владельца произошла в то время, когда транспортное средство не было лицензировано для использования.

Для транспортных средств, которые подлежат налогообложению в течение месяца платежа, в это время взимается полный годовой налог на транспортные средства или соответствующий первый период платежа. Это означает, что вы можете получить счет за 13 или 5 месяцев. Даже в том случае, если уведомление о выезде на бездорожье сделано до даты бухгалтерского учета, налог должен быть уплачен. Возврат будет произведен за любую излишне уплаченную сумму налога.

Оплата при изменении использования

Аналогичным образом, если в способ использования транспортного средства внесены изменения, у вас будет 21 день после того, как было сделано уведомление об изменении, для оплаты налога на транспортное средство.Здесь опять же налог взимается за весь месяц, в котором происходит смена использования.

Модификации конструкции автомобиля

По завершении регистрационного осмотра, если будет обнаружено, что транспортное средство было модифицировано таким образом, что увеличивает налог на транспортное средство, вам необходимо будет уплатить эту сумму в течение 21 дня с момента изменения. Опять же, налог взимается за весь месяц.

Кто должен платить налог на транспортные средства?

Лицо, которое было зарегистрировано в качестве владельца транспортного средства в начале месяца платежа, несет ответственность за уплату налога.Это означает, что даже если транспортное средство продается в первый день месяца платежа, продавец все равно несет ответственность за уплату налога на транспортное средство.

Шведское транспортное агентство отправит квитанцию о переводе в течение первых 12 дней месяца платежа. Независимо от того, получена квитанция о переводе или нет, владелец транспортного средства должен обеспечить своевременную уплату налога. Рекомендуется связаться с транспортным агентством, если вы не получили квитанцию о переводе за неделю до последней расчетной даты месяца платежа.

Какая дата отчетности?

Дата зачисления уплаченного транспортного налога на счет Шведского транспортного агентства называется «отчетной датой». Важно помнить, что отчетная дата не совпадает с датой перевода денег или даже с датой снятия денег с вашего счета. Иногда проходит несколько дней, прежде чем деньги будут официально зачислены на счет получателя.

Тем, кто предпочитает платить по почте, помните, сколько времени требуется для доставки конверта.Рекомендуется выделить достаточно времени, чтобы оплата была получена вовремя.

Утерянные квитанции о переводе денег

Если вы потеряли квитанцию о переводе, налог на транспорт можно уплатить на следующие номера банковских жиро-счетов:

- Счет-фактура на одно транспортное средство: 5051-6822

- Счет-фактура для нескольких автомобилей: 5051-6863

Обратите внимание: не забудьте указать свой регистрационный номер, а также свой личный (или корпоративный) идентификационный номер при совершении платежа без квитанции о переводе, выданной Шведским транспортным агентством.Если вы платите через Интернет, вы также должны указать номер OCR (или ссылочный номер). Обратитесь в службу поддержки по телефону +46 (0) 771–14 15 16, если у вас нет номера OCR.

Чтобы узнать, сколько вам нужно заплатить без квитанции о переводе, вы можете использовать эту услугу транспортного агентства и ввести свой регистрационный номер. Вам понадобится либо код авторизации из вашего регистрационного свидетельства, либо электронное удостоверение личности.

Несвоевременная уплата налога на транспортные средства

Вы должны будете заплатить минимальный сбор в размере 100 шведских крон, если транспортный налог не будет уплачен вовремя.Общая сумма комиссии рассчитывается исходя из первоначальной суммы с использованием процентной ставки. Если неуплаченный налог меньше 100 шведских крон, плата за просрочку платежа будет равна неуплаченной сумме. Пока налог на транспорт остается неуплаченным, процентная ставка увеличивается в конце каждого месяца. Полное освобождение от платы за просрочку платежа предоставляется только по особым причинам.

Сборы установлены законом и преследуют следующие цели:

- Поощрительные выплаты производятся вовремя

- Обеспечение быстрой оплаты просроченных платежей

- Компенсация центральному правительству связанных дополнительных расходов

Обратите внимание: транспортное средство нельзя использовать до уплаты налога на транспорт.

Напоминание об уплате налога на транспортное средство

Если оплата транспортного налога не получена, лицо, которое должно заплатить, получит напоминание в следующем месяце. Даже если с тех пор автомобиль был продан, если вы были зарегистрированным владельцем в начале месяца платежа, вы несете ответственность за уплату налога.

Вы уже заплатили?

Если вы получили напоминание, но уже заплатили соответствующий налог на транспортное средство, убедитесь, что платеж был действительно произведен с вашего банковского счета.Обратитесь в свой банк и отправьте копию завершенного платежа на номер:

.Шведское транспортное агентство

SE-701 88 Эребру, Швеция

Неуплаченный налог на транспорт

В случае неуплаты налога на транспортное средство, использование транспортного средства после последней отчетной даты запрещено. Это также относится к случаям, когда налоговые обязательства лежали на предыдущем владельце. Если транспортное средство используется, несмотря на неуплату транспортного налога, полиция имеет право забрать номерные знаки транспортного средства.

Открытое дело будет рассматриваться Службой исполнения. Этот процесс обычно начинается через месяц после первого напоминания.

Уменьшение неуплаченного налога на транспортные средства

В некоторых случаях неуплаченный налог на транспортное средство может быть уменьшен, в том числе в следующих случаях:

- Сделано извещение о бездорожье

- Автомобиль снят с учета

- Использование транспортного средства было изменено в результате снижения налоговых обязательств или их отсутствия

- Конструкция автомобиля изменилась, что привело к снижению налоговых обязательств

В случае уменьшения налога на транспортное средство, новая квитанция о переводе будет отправлена вместе с напоминанием о платеже.

Если уменьшение происходит до последней отчетной даты, вы можете связаться с Шведским транспортным агентством, чтобы узнать меньшую сумму. Если эта сумма не будет выплачена вовремя, взимается штраф за просрочку платежа. Если будет уплачена оригинальная, более высокая сумма, вам будет возвращена сумма превышения.

В случае, если открытое дело было отправлено в Правоприменительное агентство, Шведское транспортное агентство уведомит их о уменьшенной сумме.

Запросы на исправление

Если вы считаете, что есть ошибка в сумме налога на транспортное средство или пени за просрочку в связи с неуплатой налога, вы можете запросить исправление в Шведском транспортном агентстве.Отправьте письменный запрос по номеру:

Шведское налоговое агентство

Транспортный налог

SE-701 87 Эребру, Швеция

Исправление, основанное на платежеспособности другого лица

Если вы приобрели транспортное средство, за которое продавец несет ответственность за уплату транспортного налога, вы должны отправить запрос на исправление в Шведское налоговое управление в течение 60 дней после последней отчетной даты платежа. Вы должны произвести оплату, даже если вы требуете исправления.Деньги будут возвращены, как только Налоговое управление Швеции выпустит исправление.

Проверьте сумму годового налога в отчете CARFAX

CARFAX позволяет очень легко узнать, сколько вам нужно будет заплатить в виде транспортного налога, а также график платежей. Эта информация включена в Отчет CARFAX по истории транспортных средств для большинства подержанных автомобилей в Швеции.

Wisconsin DMV Official Government Site

Закон штата Висконсин разрешает городу, деревне, городу или округу взимать ежегодный муниципальный или окружной сбор за регистрацию транспортного средства (налог на колесо) в дополнение к обычному ежегодному регистрационному взносу, уплачиваемому за транспортное средство.Сбор применяется к транспортным средствам, находящимся в муниципалитете или округе с:

- Регистрация автомобилей

- Регистрация автомобилей

- Регистрация грузовиков на 8 000 фунтов. или меньше (кроме фермы двойного назначения)

Сюда входят большинство специальных номерных знаков с регистрацией автомобилей, мотоциклов или грузовиков. * Закон штата не определяет размер налога на колеса. Однако муниципалитет или округ должен использовать весь доход от налога на колеса для транспортных целей.

Для получения информации о количестве транспортных средств, которые могут облагаться налогом на колеса в конкретном муниципалитете или округе, см. списки информации об автомобиле.

* Эти специальные таблички освобождены от колесного налога: Античный, Коллектор (не освобождаются пластины «Collector Special»), Бывший военнопленный (если выдается без регистрационного сбора), Исторический военный, Любитель и Почетная медаль. Все специальные номера, выдаваемые грузовым автомобилям, грузовикам двойного назначения или домам на колесах, также освобождаются от налога на колеса.

Сбор налогов на колеса

Департамент транспорта штата Висконсин (WisDOT) взимает сборы с колесных налогов для муниципалитета или округа, удерживает административный сбор в размере 17 центов за заявку на транспортное средство и отправляет оставшуюся сумму в муниципалитет или округ. WisDOT взимает налог на колеса при первой регистрации и при каждом продлении регистрации. В вашем свидетельстве о регистрации будет указано, что был уплачен муниципальный и / или окружной сбор.

- Таблички выданы — Если ваш мотоцикл, автомобиль или легкий грузовик обычно хранится в юрисдикции, в которой действует налог на колеса, вы должны включить этот сбор в обычный регистрационный сбор за транспортное средство при первой подаче заявки на регистрацию.Видеть подача заявки на титул и регистрацию.

- Обновленные номера — WisDOT отправляет клиентам уведомление о продлении не позднее, чем за 30 дней до истечения срока регистрации их номерных знаков. В уведомлении о продлении указана общая сумма, подлежащая уплате, включая налог на колеса, в зависимости от местонахождения транспортного средства, указанного в вашей регистрационной записи.

Записи клиентов

Проверьте правильность округа и города, деревни или поселка, где обычно хранится ваш автомобиль, при подаче заявления на регистрацию и в уведомлении об обновлении номерного знака (см. Пример).Если вы недавно изменили свой адрес, записи WisDOT о местонахождении автомобиля в большинстве случаев обновляются автоматически. Любое лицо, сообщившее ложное или вымышленное место, где обычно хранится транспортное средство, может быть оштрафовано на сумму не более 200 долларов или лишено свободы на срок не более шести месяцев или и того, и другого (раздел 341.60, статистика штата Висконсин).

Чтобы исправить эту информацию:

- Если вы отправляете уведомление о продлении по почте или подаете заявку лично, указываете правильную информацию в уведомлении и вносите соответствующий сбор, или

- Посетите Транспортное средство хранится в информации (только для частных лиц; недоступно для предприятий), чтобы изменить местоположение, или

- Свяжитесь с WisDOT по указанному ниже адресу электронной почты или телефону.

Текущие юрисдикции по налогообложению колес

WisDOT в настоящее время взимает налог с колес для следующих лиц:

- Муниципалитеты

- Appleton (город; 20 долларов США)

- Arena (поселок; 20 долларов США)

- Baraboo (город; 20 долларов США)

- Белойт (город; 20 долларов)

- Белвью (деревня; 20 долларов)

- Эден (деревня; 20 долларов)

- Эвансвилл (город; 20 долларов)

- Форт Аткинсон (город; 20 долларов)

- Джиллет (город; 20 долларов) )

- Грин Бэй (город; 20 долларов)

- Айрон Ридж (деревня: 10 долларов)

- Джейнсвилл (город; 20 долларов)

- Каукауна (город; 10 долларов)

- Лоди (город; 20 долларов)

- Мэдисон (город; 40 долларов)

- Manitowoc (город; 20 долларов)

- Милтон (город; 30 долларов)

- Милуоки (город; 30 долларов)

- Монтелло (город; 20 долларов)

- Нью-Лондон (город; 20 долларов)

- Платтевиль (город; 20 долларов) )

- Portage (город; 20 долларов США)

- Prairie du Sac (деревня; 20 долларов США)

- Rice Lake (c ity; 20 долларов)

- Саук-Сити (деревня; 20 долларов)

- Шебойган (город; 20 долларов)

- Тайгертон (деревня; 10 долларов)

- Ватерлоо (город; 15 долларов)

- Округ Кроуфорд (20 долларов с января 2021 г. )

- Округ Дейн (28 долларов)

- Округ Данн (20 долларов)

- О Клэр (30 долларов)

- Грин Каунти (20 долларов)

- Округ Айова (20 долларов)

- Ланглейд (15 долларов)

- Линкольн (20 долларов)

- Округ Марафон (25 долларов США)

- Округ Милуоки (30 долларов США)

- Округ Портедж (25 долларов США)

- Округ Ричленд (20 долларов США)

- St.Округ Круа (10 долларов США)

Для выдачи или продления регистрации всегда требуется полная оплата. Если вы ошибочно заплатили налог на колеса, обратитесь в WisDOT

Информация, связанная с данной:

Продажа автомобилей | Налоговое управление штата Аризона

Продажа автотранспортных средств нерезидентам

Когда дело доходит до продажи автомобилей нерезидентам Аризоны, существует четыре отдельных освобождения от уплаты налога с привилегий на транзакции (или вычетов из налоговой базы розничного продавца) в соответствии с классификацией розничных продаж, которые могут применяться к продаже автомобиля продавцом в Аризоне.Все четыре из этих исключений зависят от покупателя, который сначала квалифицируется как нерезидент.

Два освобождения основаны на государстве проживания покупателя. Одно исключение требует документально подтвержденной передачи продавцом транспортного средства нерезиденту за пределами штата. Для получения дополнительной информации об этих исключениях и требованиях к документации, включая продажи нерезидентам военнослужащих, дислоцированных в Аризоне, и покупателям из числа коренных американцев, см. Процедуру привилегий по транзакциям в Аризоне (TPP) 08-1.

В целом, статут Аризоны предусматривает освобождение от продажи автомобиля нерезиденту, который является гражданином штата, в котором есть и то, и другое:

- налог штата на использование или другая ставка акцизного налога (применимая к покупке или регистрации транспортных средств), которая ниже, чем ставка налога на привилегии штата Аризона 5,6% ; и,

- налоговая взаимность с Аризоной, что означает, что штат нерезидента предоставит кредит на сумму TPT штата Аризона, уплаченную покупателем-нерезидентом во время продажи.

Это освобождение делает сумму TPT штата Аризона, подлежащую уплате при продаже, равной государственному налогу, подлежащему уплате в штате покупателя-нерезидента при продаже без налогов. Обратите внимание, что освобождение от уплаты налога в соответствии с налоговым кодексом другого штата не применяется в Аризоне. Поскольку штат нерезидента допускает зачет государственного налога, уплаченного в Аризоне, не должно быть налоговых обязательств штата, когда транспортное средство зарегистрировано нерезидентом в его или ее родном штате.

ЗаконАризоны также позволяет нерезиденту вступать во владение транспортным средством в Аризоне, но это освобождение распространяется только на TPT и акцизные сборы округа «совмещенные».С другой стороны, привилегия города полностью распространяется на продажу автомобилей нерезидентам, когда покупатель вступает во владение автомобилем в Аризоне. Единственное освобождение от уплаты налога на привилегии в городе Аризона при продаже автомобиля соответствующему нерезиденту требует, чтобы продавец доставил автомобиль покупателю-нерезиденту за пределами штата.

Таблицы налоговых ставок для государства-нерезидентов

Таблицы налоговых ставок штатов-нерезидентов перечисляют штаты, в которых в обоих штатах ставка налога ниже, чем в Аризоне 5.6 процентов по ставке TPT и предоставляют кредит на уплату государственного налога в Аризоне. Также перечислены штаты, которые не взимают налог с продаж или акцизный налог; нерезиденты из этих штатов также имеют право на освобождение от налогов в соответствии с законом Аризоны и не будут платить налоги штата или округа. Для нерезидентов из всех других штатов с более высокой ставкой налога штата, чем 5,6 процента, ставка TPT в штате Аризона, и допускаются зачет по акцизным налогам штата для уплаты государственного налога, уплаченного в Аризоне, TPT штата и все местные налоги применяются к продаже, если нерезидент принимает доставку автомобиля в Аризоне.

Для применения пониженной ставки TPT покупатель-нерезидент должен заполнить Аризонскую форму 5011, чтобы установить резидентство в другом штате США; получить у продавца специальное разрешение на регистрацию нерезидента на 90 дней; и разрешить продавцу автотранспортных средств сделать копию действующего водительского удостоверения нерезидента за пределами штата.

Расчет налога на льготы по сниженной сделке

Чтобы помочь продавцам автомобилей в Аризоне, компания ADOR создала две версии таблицы расчета налогов.Этот рабочий лист вычисляет уменьшенную сумму государственного TPT и окружного акцизного налога, который будет применяться к продаже автомобиля нерезиденту, а также вычисляет правильные суммы вычетов, которые должны быть приняты в декларации о привилегиях транзакций, использовании и выходном налоге (форма TPT- 2).

Рабочий лист A / B — это пустой рабочий лист, который налогоплательщики могут распечатать и заполнить вручную; или они могут заполнить онлайн, а затем распечатать. Продавец транспортного средства должен указать продажную цену, налоговые ставки штата нерезидента и округа Аризона и выполнить все математические вычисления.Пример заполнения рабочего листа и Аризонской формы TPT-2 (для разовой продажи) включен в этот рабочий лист.

Рабочий лист C — это автоматический вычислительный рабочий лист, доступный для печати. Просто введя налогооблагаемую продажную цену транспортного средства и выбрав штат нерезидента и округ Аризона, в котором находится бизнес продавца, из раскрывающихся меню, рабочий лист рассчитает налог и предоставит суммы для размещения в Форме TPT-2 для эта распродажа. Аризона включена как один из штатов в раскрывающееся меню штата для сравнения экономии на налогах.

В Таблицах налоговых ставок штатов-нерезидентов также указаны штаты, резиденты которых имеют право на следующее отдельное обязательное освобождение в соответствии с розничной классификацией:

A.R.S. В § 42-5061 (A) (28) (a) предусмотрено освобождение от уплаты налога на прибыль штата и акцизного налога округа на продажу автотранспортных средств нерезидентам из штатов, которые не предоставляют кредит на налоги, уплаченные в Аризоне. Это освобождение от уплаты налогов в Аризоне избавляет покупателя-нерезидента от уплаты налога в обоих штатах. Это освобождение и требования к документации для квалификации разъясняются в TPP 08-1.

Таблицы налоговых ставок штата для нерезидентов, которые также включают в себя перечень налоговых ставок округа Аризона, предназначены для определения правильных сумм налога штата и округа, применяемого к продаже автотранспортных средств, которая имеет право на полное или частичное освобождение от налогов в соответствии с законом Аризоны.

Обратите внимание: ADOR рекомендует перепроверить числа и расчеты в этой таблице, поскольку отдел не несет ответственности за ошибочные расчеты.

На Рабочем листе A / B налоговые ставки штата нерезидента и округа Аризона должны быть перенесены в пустой или заполняемый рабочий лист, но все математические вычисления должны быть выполнены продавцом.

На Рабочем листе C после ввода продажной цены автомобиля раскрывающиеся меню позволяют продавцу автомобиля выбрать штат нерезидента и округ Аризона, в котором происходит продажа. Этот рабочий лист автоматически рассчитает суммы налогов и удержаний, взятых по Форме TPT-2.

Информация о налогах с продаж и ответы на часто задаваемые вопросы

Следующая информация предназначена только для общего ознакомления. просьба иметь в виду, что любая информация, доступная через часто задаваемые вопросы, не может изменить регулирующий устав или нормативных актов, и любая такая информация не предназначена для использования в качестве «письменного совет »для целей NRS 360.294. Чтобы получить письменную консультацию, пожалуйста, запросить консультативное заключение.

Обзор:

Налог с продаж по закону взимается с продажи, передачи, бартера, лицензирования, аренды, аренда, использование или иное потребление материальной личной собственности в Неваде. Законодательство о продаже / использовании было первоначально принято в Неваде в 1955 году.

Кто пострадал?

Лица, занимающиеся продажей или передачей материальных ценностей личная собственность.

Когда нужно платить налог с продаж?

Налоги подлежат уплате в период совершения сделки купли-продажи и нельзя отложить до тех пор, пока розничный торговец не получит платеж от клиент.

Что облагается налогом?

Практически все движимое имущество, передаваемое по стоимости, облагается налогом. Большинство товаров, товаров и товаров подлежат налогообложению в Неваде. Услуги, необходимые для завершения продажи движимого имущества, облагаются налогом. Только услуги по установке и ремонту / восстановлению не облагаются налогом, если это отдельно указано в счете-фактуре, а с мая 2009 года расходы на транспортировку, доставку и почтовые расходы не облагаются налогом, если они отдельно указаны в счете-фактуре клиента. К другим статьям, не облагаемым налогом, относятся неподготовленные продукты питания, сельскохозяйственная техника и оборудование, газеты, а также проценты, финансы и текущие расходы по продаже в кредит.Вы можете написать в налоговый департамент о налогообложении конкретной статьи.

Облагается ли налогом стоимость доставки?

С 22 мая 2009 г. любые сборы за фрахт, транспортировку или доставку в связи с продажей материального личного имущества, отдельно указанные конечному пользователю, НЕ облагаются налогом в соответствии с AB403. Обработка, упаковка и упаковка или любые другие услуги, связанные с фрахтом, транспортировкой или доставкой, по-прежнему облагаются налогом, даже если это указано отдельно.Плата за фрахт или транспортировку до продажи материального личного имущества (входящий фрахт) облагается налогом как часть продажной цены продукта или как сквозная фрахтовая плата, указанная отдельно от продукта, проданного в счете-фактуре конечному пользователю.

Облагается ли налогом аренда или сдача внаем материального личного имущества?

Да. Налог с продаж взимается с арендатора на все материальное личное имущество, сдаваемое или сдаваемое в аренду. Дается вариант, как платить этот налог. Налог с продаж может быть уплачен на общую стоимость во время покупки собственности, или налог с продаж может взиматься с покупателя на общую арендную плату или арендную плату в этом штате.НРС 372.060, 372.085, 372.105

Облагается ли труд налогом?

Производственный труд всегда облагается налогом с продаж / налогом на использование, когда материальные движимое имущество продается в розницу. Ремонт / восстановление и монтажные работы не облагаются налогом, если это отдельно указано на выставленный счет. NAC 372.380, 372.390-372.400 и NRS 372.025 и 372.065

Я занимаюсь консультированием, облагается ли это налогом с продаж?

В Неваде налог с продаж / использования взимается с продажи, передачи, аренды, аренды, использования или другого потребления материальной личной собственности за вознаграждение.Услуги, не связанные с продажей движимого имущества, не облагаются налогом с продаж. Однако поставщик услуг может иметь обязательство по уплате налога на использование материалов и оборудования, используемых или потребляемых при предоставлении услуги, если они были приобретены без уплаты налога с продаж. Пересмотренный статут Невады 372.085, 372.105 и 372.185

Облагаются ли транспортные средства, самолеты и внедорожные транспортные средства, приобретенные в другом штате, налогом с продаж Невады?

Да, если они приобретены для использования или хранения в Неваде.Для того, чтобы быть зарегистрированный в Неваде, доказательство того, что налог с продаж был уплачен Неваде или другому состояние требуется на всех лицензированных транспортных средствах (легковые, грузовые, мотоциклы, прицепы) авиационная и внедорожная техника. Если доказательства не могут быть предоставлены, используйте Налог должен быть уплачен в Неваду. Налог с продаж, законно уплаченный другому государству, составляет применяется в качестве кредита для уплаты налога на использование в штате Невада. НАК 372.055, NRS 372.185

Должен ли я платить налог с продаж штата Невада при покупке лодки?

Да, если лодка приобретена для использования или хранения в Неваде.Невада соблюдать налог с продаж, уплаченный другому штату в размере, эквивалентном налогу Невады. Если вы приобрели лодку и прицеп у дилера за пределами штата и оплатили продажи Налог в этот штат по эквивалентной ставке, ваше обязательство по налогу с продаж было встретились. Если вы заплатили налог с продаж по меньшей ставке другому штату, вы необходимо будет выплатить разницу напрямую Неваде. Если ты не уплатить налог с продаж в месте покупки, затем налог с продаж / использования штата Невада будет причитаться цена покупки, включая все аксессуары.Пожалуйста, принесите все необходимое документацию в налоговую инспекцию для уплаты налога и получения налоговое оформление, затем вы можете перейти в Департамент транспортных средств, чтобы зарегистрируйте трейлер и Отдел дикой природы, чтобы завершить необходимые регистрация на лодку. NAC 372.055

Облагаются ли пиво, вино и спиртные напитки налогом с продаж?

Налог с продаж применяется к розничным продажам пива, вина и спиртных напитков вся сумма, взимаемая за продукт, включая сумму всех других состояний и федеральные налоги, взимаемые с продукта.NAC 372.150

Облагается ли в Неваде продажа монет или непогашенных марок налогом с продаж?

Продажа почтовых марок через торговые автоматы не подлежит Налог с продаж, поскольку такие марки представляют собой нематериальное право на получение услуг. и не являются материальной личной собственностью. Налог распространяется на продажу монет. и неотгашенные марки по повышенной цене (превышает 50% от номинала) за в иных целях, кроме использования в качестве средства обмена или почтовых отправлений. Налог делает не распространяется на продажу монет или неотмененных марок, даже если они проданы по премиальная цена, если целью использования монет или марок является обмена или почтовые расходы.NRS 372.085 и NAC 372.170

Облагается ли налогом программное обеспечение, электронные журналы, клипарт, программный код или другой загружаемый материал для резидентов Невады?

Нет. Товары, доставляемые электронным способом или грузом, не подлежат отправке. подлежит обложению налогом с продаж или налогом на использование штата Невада. Однако товары, заказанные через Интернет и отправленные в Неваду облагаются налогом, как и любое программное обеспечение, передаваемое через диск или другой материальный носитель. Коробка с программным обеспечением или другим продуктом, отправленная по адресу клиенты в этом состоянии являются физическим, материальным личным имуществом и подлежат налог с продаж.

Все ли компании автоматически добавляют налог с продаж к облагаемым налогом почтовым переводам, покупкам за пределами штата, через Интернет и по телефону?

Нет, только компании, зарегистрированные для взимания налога с продаж штата Невада. Если продавец не зарегистрирован для сбора и перечисления налога с продаж в Неваде, покупатель из Невады должны платить налог за пользование непосредственно штату Невада.

Что такое упрощенный налог с продаж?

Цель этой работы — найти решения для сложности в состоянии системы налогообложения продаж, в результате которых U.S. Верховный суд постановил, что государство не может требовать, чтобы продавец, не имеющий физического присутствия в штате, собирать налог с продаж в штат. Суд постановил, что существующие система была слишком сложной, чтобы ее можно было навязать бизнесу, у которого не было физического наличие в гос. Суд заявил, что Конгресс имеет право разрешить штаты требуют, чтобы удаленные продавцы собирали налог.

Результатом этой работы стало Соглашение об упорядоченном налогообложении продаж и использования. Целью Соглашения является упрощение и модернизация налога с продаж и использования. администрирование с целью существенного снижения налогового бремени. Соглашение нацелено на совершенствование налогового администрирования с продаж и использования. системы для всех продавцов и для всех видов торговли.

Предлагает ли Невада программы стимулирования налога с продаж / налога на использование?

Невада предлагает программы отсрочки налога с продаж / использования и снижения налога с продаж на покупка основного оборудования для нового или расширяющегося бизнеса.Все компании, заинтересованные в этих программах стимулирования, могут связаться с Комиссией по Отдел экономического развития: (775) 687-4325 или http://www.expand2nevada.com для приложения. NRS 372.397, NRS 374.357, NAC 372.040

Есть ли в Неваде программа добровольного раскрытия информации о налоге с продаж / налоге за пользование?

Да, в соответствии с NAC 360.440–360.448 налогоплательщик может подать заявление о добровольном раскрытии информации в Департамент, что может привести к отказу от штрафа и пени.Налоговая комиссия Невады имеет право окончательного утверждения отказа. Налогоплательщик или его представитель должны подать заявление о добровольном раскрытии информации до того, как Департамент инициирует проверку или расследование в отношении налогоплательщика. Если налогоплательщик зарегистрирован для одного типа налога и добровольно раскрывает другой вид налога, он может иметь право на отказ от штрафа и пени, относящихся только к недавно раскрытому налогу. Заявление о добровольном раскрытии информации можно найти в разделе форм на нашем веб-сайте: http: // tax.nv.gov/Forms/General_Purpose_Forms/

Есть ли освобождение от налога с продаж / использования для некоммерческих организаций?

Да, но организации не освобождаются автоматически от федерального статуса 501 (c). Пересмотренный статут Невады (NRS) 372.326 предусматривает освобождение от уплаты налога с продаж / использования некоммерческих организаций, созданных для религиозных, благотворительных или образовательных целей, однако организации должны подать заявку и получить разрешение Департамента налогообложения для получения статуса освобожденной организации. .Если организация соответствует требованиям, она получит письмо от департамента, в котором говорится, что она освобождена от уплаты налогов. Заявление на получение статуса освобожденного от уплаты налога представляет собой двухстраничную форму, которую можно загрузить, перейдя на веб-сайт нашего Департамента по адресу: http://tax.nv.gov/Forms/General_Purpose_Forms/ Автоматически загружаются вместе с приложением соответствующие статуты, определяющие требования для квалификация. Организация, освобожденная от уплаты налогов, должна обновлять свой статус каждые пять лет. Государственные и местные органы власти штата Невада и агентства федерального правительства освобождены от налогообложения по закону (NRS 372.325 и NAC 372.680), поэтому отказное письмо от Департамента не требуется.

Где мой номер освобождения от уплаты налога с продаж / использования?