Коэффициент бонус-малус (КБМ) 2021

Коэффициент бонус-малус (КБМ) — коэффициент страховых тарифов в зависимости от наличия или отсутствия страхового возмещения, осуществленного страховщиками в предшествующий период, с 1 апреля предыдущего года до 31 марта включительно следующего за ним года при осуществлении обязательного страхования гражданской ответственности владельца транспортного средства.

При заключении договора ОСАГО страховая компания обязана использовать сведения о предыдущих периодах страхования, содержащиеся в автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА).

|

|

|

Класс КБМ |

||||

|

Класс КБМ на период КБМ |

Коэффициент КБМ на период КБМ |

0 страх. возмещений за период КБМ |

1 страх. возмещение за период КБМ |

2 страх. возмещения за период КБМ |

3 страх. возмещения за период КБМ |

>3 страх. возмещений за период КБМ |

| М | 3,92 | 0 | М | М | М | М |

| 0 | 2,94 | 1 | М | М | М | М |

| 1 | 2,25 | 2 | М | М | М | М |

| 2 | 1,76 | 3 | 1 | М | М | М |

| 3 | 1,17 | 4 | 1 | М | М | М |

| 4 | 1 | 2 | 1 | М | М | |

| 5 | 0,91 | 6 | 3 | 1 | М | М |

| 6 | 0,83 | 7 | 4 | 2 | М | М |

| 7 | 0,78 | 8 | 4 | 2 | М | М |

| 8 | 0,74 | 9 | 5 | 2 | М | М |

| 9 | 0,68 | 10 | 5 | 2 | 1 | М |

| 10 | 0,63 | 11 | 6 | 3 | 1 | М |

| 11 | 0,57 | 6 | 3 | 1 | М | |

| 12 | 0,52 | 13 | 6 | 3 | 1 | М |

| 13 | 0,46 | 13 | 7 | 3 | 1 | М |

От чего зависит КБМ?

Коэффициент бонус-малус (КБМ) определяется для каждого водителя транспортного средства индивидуально и влияет на стоимость договора ОСАГО.

Значение КБМ сохраняется вне зависимости от смены страховой компании. Порядок определения и применения КБМ описан в разделе «Порядок определения КБМ».

Как проверить текущее значение КБМ на сайте РСА?

Проверить текущее значение КБМ самостоятельно в автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА) можно на сайте: перейти на сайт РСА.

Как проверить текущее значение КБМ на нашем сайте?

Проверка осуществляется в автоматизированной информационной системе Российского Союза Автостраховщиков (АИС ОСАГО) в течение 10 календарных дней. Ответ будет направлен на указанный Вами адрес электронной почты.

1 Этап «Проверка КБМ в РСА»

- Зайдите в личный кабинет

- Внесите полис в личный кабинет

- Нажмите на кнопку «КБМ»

- Заполните форму и нажмите «Проверить»

- Ваш запрос на проверку КБМ будет направлен в РСА

2 Этап «Проверка КБМ нашими специалистами»

- Если в ответ Вам поступит ссылка, значит, по указанным данным РСА не смог осуществить автоматическую проверку

- Перейдите по ссылке в письме и прикрепите сканы документов

- Опишите Вашу ситуацию. Укажите в отношении каких транспортных средств Вы заключали договоры ОСАГО в компании Росгосстрах (государственный регистрационный знак, идентификационный номер), когда меняли водительское удостоверение (если у Вас нет скана, можно узнать данные в карточке водителя) или меняли фамилию

- В течение 30 дней мы направим ответ на указанный адрес электронной почты

- Если КБМ повлиял на стоимость полиса, приложите копию паспорта и реквизиты страхователя.

Мы вернем Вам переплаченную часть страховой премии

Мы вернем Вам переплаченную часть страховой премии

Замена водительского удостоверения (ВУ) и/или фамилии, имени и/или документа, удостоверяющего личность

Если вы поменяли водительское удостоверение и/или фамилию, имя и/или документ, удостоверяющий личность, необходимо внести изменения в действующий договор ОСАГО как можно скорее. Это необходимо для внесения корректных сведений в автоматизированную информационную систему Российского союза автостраховщиков (АИС ОСАГО) и присвоения правильного КБМ в будущем.

В соответствии с пунктом 8 ст.15 Федерального закона 40-ФЗ П: «В период действия договора ОСАГО страхователь обязан незамедлительно сообщать Страховщику в письменной форме об изменении сведений, указанных в заявлении о заключении договора страхования». В случае одновременного действия нескольких договоров ОСАГО, необходимо вносить изменения в каждый из этих договоров ОСАГО.

Написать заявление на внесение изменений можно в любом офисе ПАО СК «Росгосстрах». Внести изменения в электронный полис ОСАГО можно через Личный кабинет клиента.

Внести изменения в электронный полис ОСАГО можно через Личный кабинет клиента.

Порядок определения КБМ

С 1 апреля 2019 года КБМ рассчитывается один раз в год — 1 апреля и применяется в течение всего периода (с 1 апреля по 31 марта) для заключения любого договора.

Коэффициент КБМ водителя, являющегося владельцем транспортного средства — физическим лицом, или лицом, допущенным к управлению транспортным средством, владельцем которого является физическое или юридическое лицо, включая случаи, когда договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством (далее — КБМ водителя), в отношении которого в АИС ОСАГО содержатся сведения о договорах обязательного страхования, определяется на основании значения коэффициента КБМ, который был определен водителю на период КБМ, и количества страховых возмещений по всем договорам обязательного страхования, осуществленных страховщиками в отношении данного водителя и зарегистрированных в АИС ОСАГО в течение периода КБМ.

Полис с ограниченным перечнем водителей

Общий порядок

По договору обязательного страхования, предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством, КБМ определяется на основании сведений в отношении каждого водителя. КБМ присваивается каждому водителю, допущенному к управлению транспортным средством, указанным в договоре. При расчете страховой премии применяется наибольшее значение коэффициента КБМ. При отсутствии сведений о страховой истории водителю присваивается третий класс КБМ.

- Страхователь, который является вписанным Водителем №1 с КБМ равным 0,91, вписал в полис ОСАГО водителя №2 с КБМ равным 1,76, т. к. по его вине была выплата страхового возмещения договору, окончившемуся не более года назад. Соответственно, размер страховой премии будет определяться по водителю №2, и размер премии будет увеличен в связи с меньшим классом КБМ водителя №2.

- Водитель №1 и водитель №2 имеют одинаковый КБМ 0,83.

Страхователь вписал в полис ОСАГО водителя №2 с КБМ 0,68. Соответственно, факт добавления в полис второго водителя на КБМ по договору не повлияет на изменение КБМ по договору, но размер базовой ставки страхового тарифа может быть перерасчитан с учетом факторов риска.

Страхователь вписал в полис ОСАГО водителя №2 с КБМ 0,68. Соответственно, факт добавления в полис второго водителя на КБМ по договору не повлияет на изменение КБМ по договору, но размер базовой ставки страхового тарифа может быть перерасчитан с учетом факторов риска.

Если водитель ранее не был вписан в полис ОСАГО (например, только получил водительское удостоверение)

При отсутствии сведений в АИС РСА по указанным в договоре водителям им присваивается КБМ 1,17, соответствующий третьему классу КБМ.

- Водитель №1 получил права и через два дня купил транспортное средство. При оформлении договора ОСАГО такому водителю присваивается КБМ = 1,17.

Полис без ограничений

Для договоров обязательного страхования, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением коэффициента КБМ, равного 1,17.

Если предыдущий договор был досрочно расторгнут

При заключении нового договора ОСАГО, КБМ будет равным КБМ, который был определен на 1 апреля текущего года.

Если произошло ДТП

Если в результате ДТП вы являлись пострадавшей стороной, то выплата по данному ДТП никак не отразится на вашем классе аварийности (КБМ). Если вы стали виновником ДТП, то КБМ будет снижен только у того водителя, который был виновником ДТП.

Перерыв в страховании на 1 год и более

Согласно Указанию ЦБ №5000-у в части КБМ с 1 апреля 2019 года значение коэффициента не зависит от перерывов в страховании. Это означает, что с 1 апреля 2019 гражданин получает единый КБМ, который в дальнейшем применяется к нему во всех договорах ОСАГО и из-за перерыва не «аннулируется» (т.е. не превращается в 1,17).

вопросы и ответы

Как узнать класс бонус малус в 2021 году

Ваш стаж (полных лет)

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Текущий класс водителя (КБМ)

Узнать КБМ (бесплатно)

- М2.45

- 02.3

- 11.55

- 21.4

- 31

- 40.95

- 50.9

- 60.85

- 70.8

- 80.75

- 90.7

- 100.65

- 110.6

- 120.55

- 130.5

Поздравляем!

Скидка на ОСАГО больше, чем Вам полагается.

Поздравляем!

Ваш КБМ соответствует стажу.

Обновлено — учтены изменения таблицы с 1 апреля 2022 года

В рамках закона цена по ОСАГО определяется по тарифам, которые утверждены на законодательном уровне. При этом важно учитывать, что они одинаковы для всех страховщиков, которые продают защиту лично или онлайн.

Делая расчет, учитывается такой показать, как коэффициент бонус-малус (КБМ). Данный показатель определялся по специальной таблице КБМ 2022, которая с 2002 года оставалась неизменной.

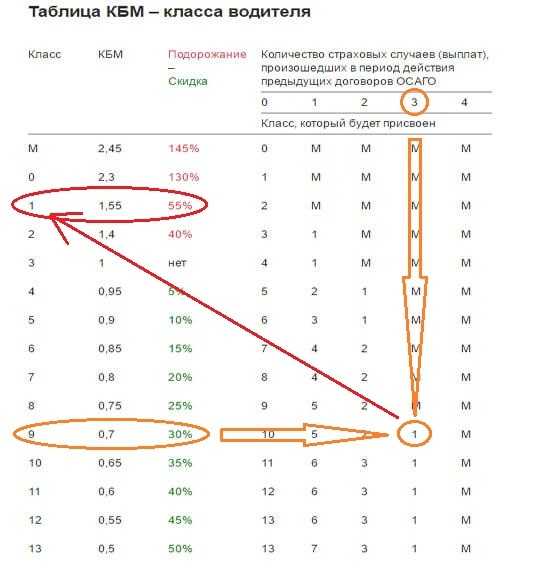

| M | 2,45 | 145% | M | M | M | M | |

| 2,3 | 130% | 1 | M | M | M | M | |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Таблица КБМ с 1 апреля 2022 года

Скидка и подорожание рассчитаны от значения новичка — 1. 17 (класс 3).

17 (класс 3).

| M | 3,92 | 235% | M | M | M | M | |

| 2,94 | 151,3% | 1 | M | M | M | M | |

| 1 | 2,25 | 92,3% | 2 | M | M | M | M |

| 2 | 1,76 | 50,4% | 3 | 1 | M | M | M |

| 3 | 1,17 | нет | 4 | 1 | M | M | M |

| 4 | 1 | 14,5% | 5 | 2 | 1 | M | M |

| 5 | 0,91 | 22,2% | 6 | 3 | 1 | M | M |

| 6 | 0,83 | 29% | 7 | 4 | 2 | M | M |

| 7 | 0,78 | 33% | 8 | 4 | 2 | M | M |

| 8 | 0,74 | 36,7% | 9 | 5 | 2 | M | M |

| 9 | 0,68 | 41,9% | 10 | 5 | 2 | 1 | M |

| 10 | 0,63 | 46% | 11 | 6 | 3 | 1 | M |

| 11 | 0,57 | 51,3% | 12 | 6 | 3 | 1 | M |

| 12 | 0,52 | 55,5% | 13 | 6 | 3 | 1 | M |

| 13 | 0,46 | 60,7% | 13 | 7 | 3 | 1 | M |

Таблица КБМ состоит из нескольких основных разделов:

- класс на начало срока страхования по полису;

- коэффициент, который учитывается в формуле при расчете;

- класс, который учитывается при заключении нового полиса, в зависимости от наличия или отсутствия страховых случаев.

Обратите внимание! Стоит принимать к сведению, что аварийный КБМ на новый срок применяется только в том случае, если застрахованный водитель был виновником ДТП.

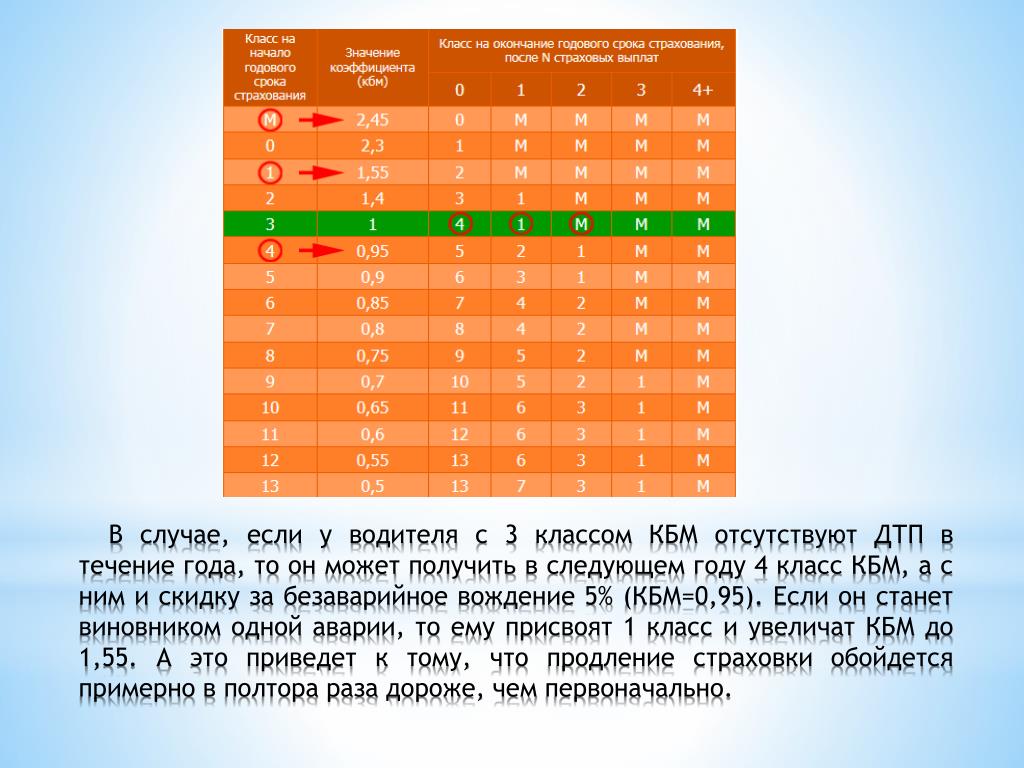

Когда собственник машины или участник движения впервые посещает офис страховой, с целью покупки защиты, ему присваивается начальный — 3 класс. Именно от него будет происходить расчет вверх и вниз по таблице.

Пример № 1

После первого года действия ОСАГО у застрахованного водителя не было аварий. При расчете нового договора страховщик использует 4 класс, которому соответствует скидка 5%.

Для определения выполняется несколько простых шагов:

- Смотрится по таблице класс по полису ОСАГО, у которого заканчивается срок действия и необходимо продлить. В данном случае он равен 3 классу.

- После в верхнем разделе таблице определяется количество ДТП по вине застрахованного. Согласно приведенному примеру клиент управлял машиной без аварий.

- По столбику вниз следует опуститься до класса, который действовал на момент страхования и посмотреть новый.

В нашем случае – это 4 класс.

В нашем случае – это 4 класс. - Посмотреть первый столбец таблице, где видно, что 4 классу соответствует коэффициент 0,95. Простыми словами, за год без аварий клиент получил бонус в размере 5%.

Расчет КБМ по таблице без аварий

Пример № 2

Клиент проездил год и по ранее оформленному бланку у него был 11 класс. За весь срок действия страховки водитель стал виновником аварии три раза. При оформлении автогражданки на новый срок страховщик использует КБМ равный 1,55. Получается, ни о каком бонусе не может быть и речи. Наоборот, предусмотрен повышающий.

Для расчета выполняется несколько простых шагов:

- Смотрится по таблице класс, который был у водителя на момент ранее купленного договора. В нашем случае это 11 класс.

- После по верхней таблице определяется количество случаев. Данный водитель 3 раза был виновником аварии.

- Находясь на столбце с количеством аварий спуститься вниз до строчки с действующим классом и смотрится новый.

В нашем примере это 1 класс аварийности.

В нашем примере это 1 класс аварийности. - В первом столбце таблицы определяется новый показатель, который равен 1 КБМ. Клиент получает повышающий в размере 1,55. Получается, застрахованный участник движения на 55% переплатит от базовой стоимости договора за свою аварийность.

Расчет КБМ по таблице для виновника ДТП

Ваш стаж (полных лет)

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Текущий класс водителя (КБМ)

Узнать КБМ (бесплатно)

- М2.45

- 02.3

- 11.55

- 21.4

- 31

- 40.95

- 50.9

- 60.85

- 70.8

- 80.75

- 90.7

- 100.65

- 110.6

- 120.55

- 130.5

Поздравляем!

Скидка на ОСАГО больше, чем Вам полагается.

Поздравляем!

Ваш КБМ соответствует стажу.

(52

Новые правила присвоения коэффициента КБМ в ОСАГО — наценки за аварийность в 2021 году — ПИЛОТОВ.

НЕТ

НЕТСтраховые компании используют коэффициент бонус-малус (КБМ) для расчета страховых тарифов на полисы ОСАГО в зависимости от наличия или отсутствия у водителя страхового возмещения, осуществленного страховщиками при обязательном страховании автогражданской ответственности владельца транспортного средства. Страховые обязаны использовать данные о предыдущих периодах страхования автовладельца, содержащиеся в системе АИС ОСАГО (автоматизированная информационная система Российского союза автостраховщиков РСА), при оформлении договора ОСАГО.

Коэффициент Бонус-малус (в переводе с латинского «хороший-плохой») — это система тарифных коэффициентов, применяемая страховщиками (страховыми компаниями), которая изменяет размер страховой премии, оплачиваемую страхователем (водителем) страховщику в зависимости от его персональной истории страховых случаев. Фактически КБМ — это рейтинговая система, основанная на страховом опыте водителей, которую можно представить в виде скидок на полисы ОСАГО за хорошую безаварийную езду.

С 1 апреля 2019 года новые правила присвоения коэффициента КБМ при оформлении полисов ОСАГО в России изменились и стали более выгодны для водителей.

В этой публикации мы собрали ответы на самые важные и популярные вопросы о стоимости страхования гражданской ответственности автовладельцев, а также об изменениях в правилах присвоения коэффициента «бонус-малус» за аварийность/безаварийность.

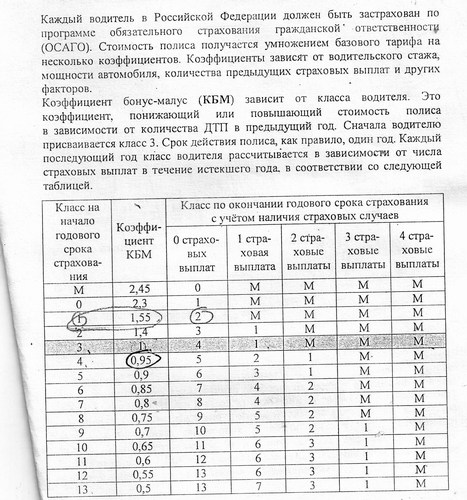

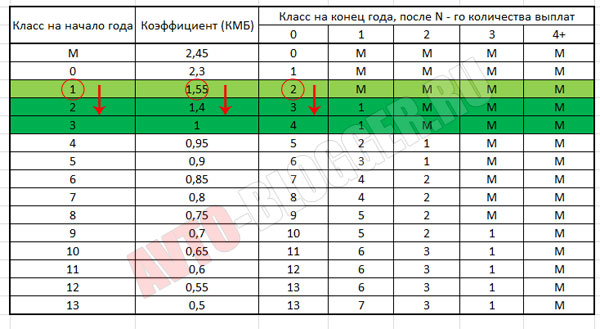

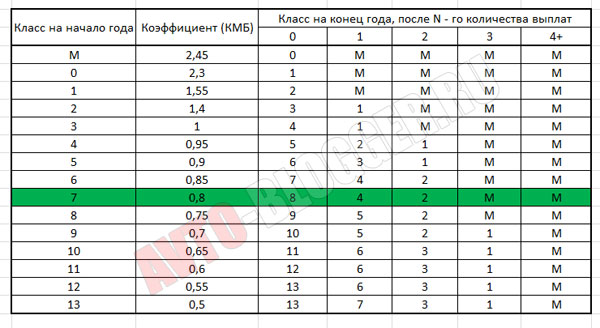

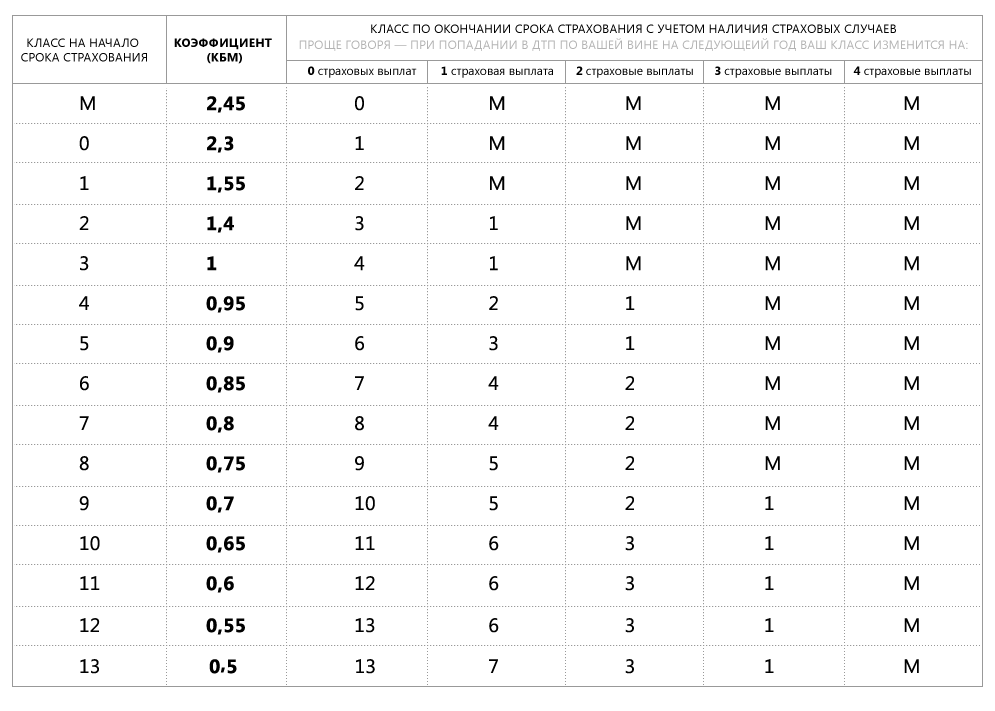

Таблица значений КБМ для полиса ОСАГО в 2021 году

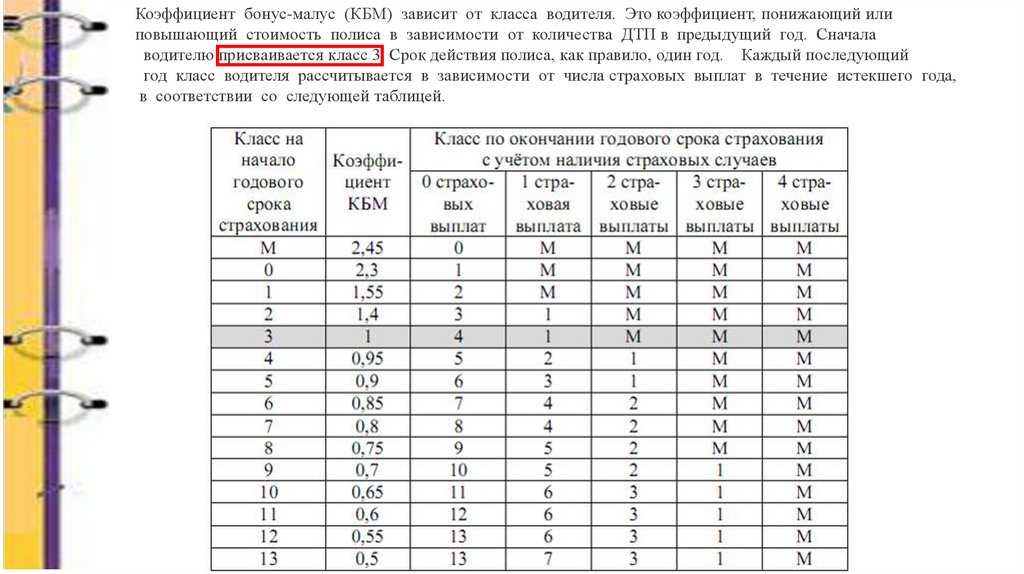

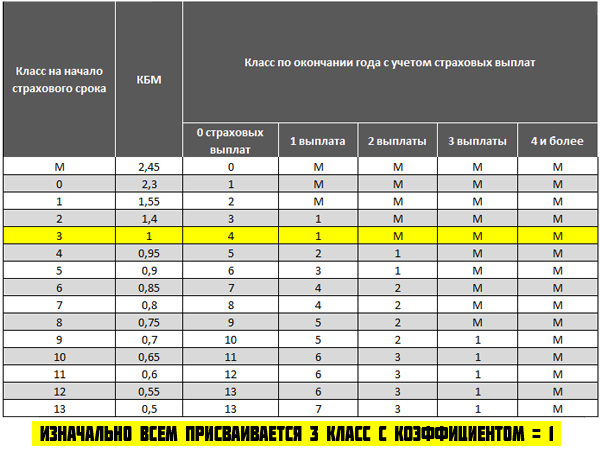

По состоянию на 2021 году в России существует 15 классов страхования автогражданской ответственности водителей. При отсутствии информации о предыдущей страховой истории (никогда раньше не оформлял полис ОСАГО) водителю присваивается 3-й класс (КБМ = 1).

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более выплат | ||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Давайте разберем самые часто задаваемые вопросы по оформлению полиса ОСАГО и его стоимости с учетом коэффициента КБМ.

Раньше КБМ устанавливался на момент оформления ОСАГО и мог меняться в течение года после каждого ДТП, а теперь?

С 1 апреля 2019 года коэффициент «бонус-малус» присваивается каждому водителю раз в год (1 апреля), и в течение года он не пересматривается, даже если водитель покупает новый полис ОСАГО на другой автомобиль.

Например, вам присвоили определенный КБМ, и вы 2 апреля 2021 года купили страховку, после чего вы стали виновником ДТП, ваш автомобиль оказался серьезно поврежден и вы решили не восстанавливать его, а продать на разборку.

А спустя пару месяцев, летом 2021 года, вы купили новую машину и оформляете новый полис ОСАГО.

Теперь если вы обращаетесь в страховую компанию до 31 марта 2022 года, то случившаяся авария не пойдет «в зачет» при расчете стоимости полиса ОСАГО, а будет применен тот же коэффициент, что был установлен с 1 апреля 2021 года и использовался при оформлении ОСАГО 2 апреля 2021 года еще до вашего ДТП.

А вот уже в момент присвоения вам нового КБМ 1 апреля 2022 года уже будут использованы данные о ДТП и о выплатах по ОСАГО, зарегистрированные в АИС РСА за год.

Если вы стали виновником ДТП, то чтобы сэкономить на полисе по новым правилам мы советуем перезаключить договор ОСАГО на несколько дней раньше окончания расчетного периода, то есть до 1 апреля следующего года, когда ваш КБМ еще не повысится, за счет учета вашей аварийной езды.

Как узнать свой КБМ онлайн и оспорить его значение, если не согласен?

Любой автомобилист может проверить собственный коэффициент КБМ за безаварийную/аварийную езду на официальном сайте Российского союза автостраховщиков (РСА), а также на сайтах страховых компаний (СК), либо на сайтах страховых агрегаторов, которые часто предлагают сравнение услуг и цен разных СК в тех или иных регионах Российской Федерации.

Чтобы узнать свой КБМ необходимо ввести ФИО, дату рождения + серию и номер водительского удостоверения.

Обратите внимание, что в случае вашего несогласия с величиной КБМ (а при переходе на обновленную систему АИС ОСАГО и единый КБМ возможны сбои), то вы имеете право обратиться в страховую компанию с соответствующим заявлением, либо подать жалобу на официальном сайте Центрального Банка России.

Сведения и изменения в АИС ОСАГО, влияющие на величину КБМ загружаются только страховщиками, при этом РСА не наделен полномочиями вносить изменения в АИС ОСАГО. С 1 сентября 2014 года страховые компании обязаны передавать сведения о заключенном договоре ОСАГО в систему АИС ОСАГО не позднее чем в течение одного рабочего дня с даты заключения этого договора.

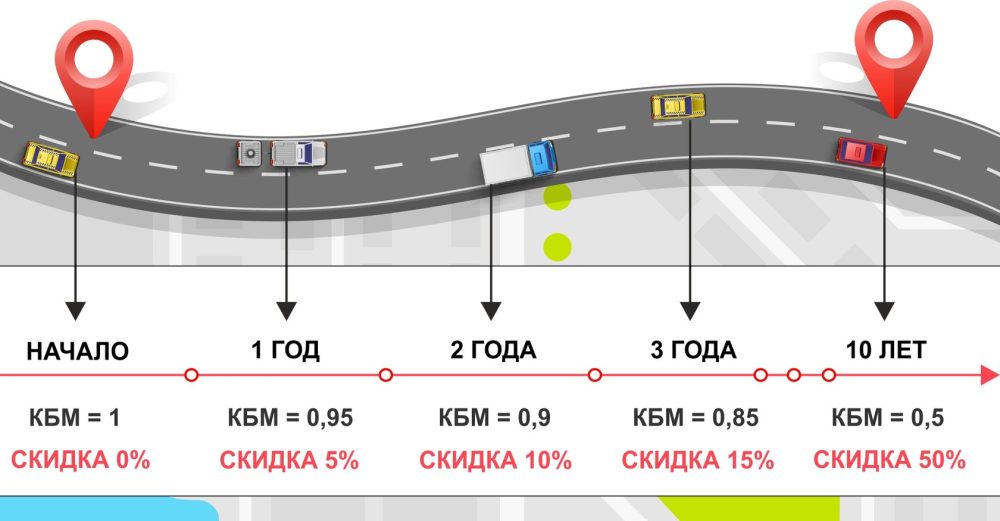

Какую максимальную скидку на ОСАГО я смогу получить за безаварийную езду?

За каждый год безаварийной езды скидка на полис увеличивается на 5%, при этом максимально возможная экономия при оформлении страховки — 50% (коэффициент 0,5). Такой коэффициент можно получить на 10-й год безаварийной езды.

Обратите внимание, что максимальная надбавка за высокую аварийность, повышающая коэффициент «бонус-малус», а значит и стоимость полиса = 2,45, такой КБМ у вас получится если вы стали виновником ДТП трижды (и больше) за один год.

Могут ли отличаться значения КБМ у разных страховых компаний?

Нет, КБМ водителя не зависит от того, с какой именно страховой компанией он заключает договор, чтобы застраховать свою гражданскую ответственность, потому что при расчете величины КБМ любой страховщик обращаются за данными страхователя к единому источнику — АИС ОСАГО, в соответствии со статьей 30 Федерального закона N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» от 25. 04.2002.

04.2002.

Таким образом согласно закону «Об ОСАГО» значения коэффициента КБМ для конкретного водителя будут одинаков у всех страховых компаний, работающих на российском страховом рынке.

Сохранится ли мой коэффициент КБМ, если я поменял СК или долго не оформлял страховку?

До 2019 года скидки за безаварийную езду в виде низкого КБМ «сгорали» при перерыве в страховании более года, то есть водителям приходилось заново начинать копить скидки, начиная с КБМ=1. Теперь коэффициент «бонус-малус» не обнуляется даже если вы не оформляете полис ОСАГО больше года.

Не меняется ваш коэффициент и при смене страховой компании.

Если менеджер страховой компании, куда вы переходите от старого страховщика пытается заявить вам, что «не может найти ваш КБМ в базе данных», а значит скидки на полис за безаварийность он вам не даст — сразу же предложите ему проверить ваш коэффициент на официальном сайте РСА, а в случае отказа — жалуйтесь руководству страховой, или вообще поменяйте страховщика, если с самого начала вас пытаются обмануть.

Какой у меня будет КБМ при покупке первого полиса ОСАГО?

Если вы впервые страхуете свою автогражданскую ответственность, то вам назначается КБМ равным единице, то есть вы платите 100% стоимости полиса, равно как заплатят 100% и те автомобилисты, данных по которым по тем или иным причинам не оказалось в базе АИС ОСАГО.

К примеру, водитель потерял свои права, оформил себе новое ВУ, но не уведомил об этом свою страховую компанию, а значит данные о новом водительском удостоверении не поступили в автоматизированную информационную систему Российского союза автостраховщиков, что в свою очередь приведет к тому, что КБМ станет равным 1, будто вы в первый раз покупаете страховку.

Какой будет КБМ у 18-летнего водителя, у которого нет стажа?

Как уже упомянуто выше — для водителей, по которым нет данных в АИС ОСАГО (а их нет, так как управлять автомобилем можно только с 18 лет), коэффициент «бонус-малус» равен единице. Не забывайте, что на стоимость полиса будет еще влиять и коэффициент КВС, который учитывает возраст и водительский стаж, лица, допущенного к управлению транспортным средством.

У меня полис без ограничения числа водителей — кому повысят КБМ, если машина попадет в ДТП, но за рулем буду не я?

Раньше виновность в ДТП любого водителя из полиса ОСАГО с несколькими водителями или с неограниченным числом допущенных к управлению лиц влияла на КБМ владельца автомобиля, на которого этот полис оформлен.

С 2019 года все ДТП зачисляются на счет именно того водителя, который оказался виновен в аварии, а не на владельца машины, оформившего страховку.

Таким образом есть даже если кто-то на вашей машине стал виновников аварии, будучи вписанным в ваш полис, то в следующем страховом периоде это ДТП не будет учитываются при расчете вашего КБМ, чужая аварийность на ваш коэффициент не повлияет.

Однако, при расчете цены полиса ОСАГО страховая компания учитывает КБМ всех лиц, допущенных к управлению автомобилем в 2021 году, при этом будет выбран наибольший из имеющихся коэффициентов КБМ, таким образом стоимость страховки будет установлена для вас по самому аварийному водителю, которого вы желаете застраховать при управлении вашим автомобилем. Помните об этом, когда составляете список тех, кто будет вписан в ваш страховой полис, это поможет вам сэкономить на страховке.

Помните об этом, когда составляете список тех, кто будет вписан в ваш страховой полис, это поможет вам сэкономить на страховке.

Коэффициент бонус-малус

При безаварийном использовании ТС и оформлении нового полиса ОСАГО предоставляется 5% скидка за каждый безаварийный год по КБМ.

Коэффициент КБМ, определяющий класс водителя

Система бонус-малус — апостериорная система тарификации в зависимости от частоты страховых случаев в течение действия предыдущих договоров страхования с конкретным страхователем. Или простыми словами — система скидок за отсутствие страховых случаев.

КБМ — это единственный из коэффициентов ОСАГО за счет которого можно сэкономить на стоимости полиса. За каждый год безаварийного вождения страхователя, класс ОСАГО повышается.

Тот, кто оформляет автогражданку впервые, получает 3 водительский класс.

Если в течение года с момента приобретения полиса автомобилист не стал виновником ДТП и ни разу не обратился за страховой выплатой, водитель повышает свой класс с третьего на четвертый.

При этом КБМ снижается на 5 процентов. Так, третий класс ОСАГО соответствует коэффициенту КБМ = 1. Максимальному классу соответствует КБМ = 2.45, минимальному – 0.5.

Таблица КМБ ОСАГО 2019 года

Приведенная таблица поможет рассчитать КБМ для скидок по обязательному страхованию в зависимости от количества ДТП.

Проверить КБМ ОСАГО онлайн?

В настоящий момент каждый водитель может рассчитать КБМ по ОСАГО для себя, воспользовавшись базой КБМ РСА. Запрос отправляется на конкретную указанную дату, не забудьте поставить галочку согласия на обработку ваших данных.

Достаточно быстро вы получите всю информацию по вашему КБМ, которая есть в базе российского союза страховщиков. Информация может не соответствовать действительности, поэтому перед онлайн оформлением полиса обязательного страхования проверьте, актуальные данные в базе или нет. Если у вас последний год не было аварий, возможно данные по КБМ надо обновить.

Если у вас последний год не было аварий, возможно данные по КБМ надо обновить.

Рейтинг статьи 3.4 из 5

Таблица КБМ ОСАГО 2021 — коэффициент бонуса малуса и коэффициент, класс водителя

КБМ (коэффициент «бонус-малус») — это показатель безаварийного вождения, от которого зависит размер скидки или надбавки на полис ОСАГО. Чем больше произошло аварий по вашей вине, тем выше коэффициент. И наоборот. Российский Союз Автостраховщиков (РСА) рассчитывает и ежегодно обновляет КБМ для каждого водителя.

- Как узнать текущий КБМ?

- Как рассчитать на следующий период?

- Пример расчета

- Важно

Если КБМ водителя — 2,3, то полис для него будет стоить в 2,3 раза дороже. Если 0,7, то на 30% дешевле. При показателе 1 никаких скидок или надбавок не будет.

Точный показатель можно узнать на сайте РСА или в действующем полисе ОСАГО. Другим источникам лучше не доверять. Если же вы покупаете ОСАГО впервые или не были вписаны ни в один страховой полис более года, то ваш коэффициент равен 1.

КБМ обновляется один раз в год 1 апреля. Чтобы узнать, как изменится ваш коэффициент, сначала посчитайте количество аварий по вашей вине, произошедшее за текущий период (с 1 апреля прошлого года по 31 марта текущего). В счёт идут только те ДТП, которые повлекли выплату от страховой компании. Если авария не была зарегистрирована в ГИБДД, то на показатель она не повлияет.

Далее используйте таблицу ниже. Ваш коэффициент на следующий период находится на пересечении показателей текущего КБМ и количества страховых возмещений за текущий период.

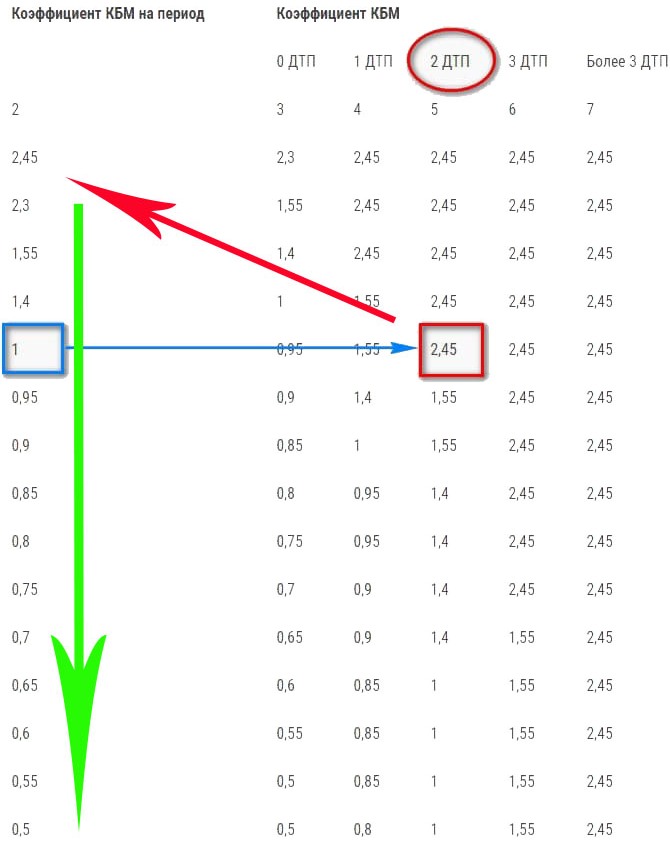

| № | Текущий КБМ | КБМ на следующий период | ||||

| Число страховых возмещений за текущий период | ||||||

| 1 | 2 | 3 | Более 3 | |||

| 1 | 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2 | 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 3 | 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 4 | 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 5 | 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 6 | 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 7 | 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 8 | 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 9 | 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 10 | 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 11 | 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 12 | 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 13 | 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 14 | 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 15 | 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Пример расчета

- Допустим, сегодня 31 марта 2020 года, и ваш текущий КБМ равен 0,75.

- — Если с 1 апреля 2019 по текущий момент у вас не было аварий, то на весь период с 1 апреля 2020 по 31 марта 2021 года ваш КБМ снизится и будет составлять 0,7.

- — Если с 1 апреля 2019 по текущий момент вы совершили два ДТП, повлекшие выплату, то на весь период с 1 апреля 2020 по 31 марта 2021 года ваш КБМ увеличится и будет составлять 1,4.

Важно

Чтобы улучшить свой КБМ, некоторые водители при покупке ОСАГО вводят заведомо неверные личные данные. Мы не рекомендуем так делать. В случае аварии обман обязательно вскроется, и страховая компания откажет вам в выплате. Оплачивать ремонт придётся из своего кармана.

Изменились правила определения коэффициента «бонус-малус»

Управляющий партнер АБ «Антонов и партнеры»

Разбираемся в логике расчетов страховых компаний, чтобы избежать финансовых потерь

Коэффициент «бонус-малус» (КБМ) – одна из величин, используемых страховщиками для определения суммы, которую собственник автомобиля ежегодно должен выплачивать по договору ОСАГО.

Страховщики по ОСАГО не могут определять этот коэффициент самостоятельно. Он устанавливается Центральным Банком РФ. При этом КБМ не учитывается для КАСКО, где страховщики самостоятельно определяют сумму страховых платежей и порядок их расчета.

Расчет производится по формуле: ОСАГО = БЗ х КВС х КБМ.

БЗ (базовое значение) – это индивидуальные факторы использования транспортного средства, с которыми можно ознакомиться на сайте Российского союза автостраховщиков или узнать у представителей страховых компаний. КВС (возраст и стаж водителя) и КБМ (коэффициент «бонус-малус») в совокупности составляют понятие класса водителя. Он является важным показателем при расчете стоимости полиса ОСАГО.

Страхуя ответственность водителей, страховщики несут риски, ведь человек, например, может попадать в ДТП слишком часто. Чтобы эти риски компенсировать и заодно побуждать граждан водить более аккуратно, был введен КБМ.

Это система скидок для водителей, которые не попадают в аварии. При этом КБМ предусматривает увеличение страховых платежей для тех, у кого на счету много ДТП. Но это вовсе не наказание для неосторожных водителей.

При этом КБМ предусматривает увеличение страховых платежей для тех, у кого на счету много ДТП. Но это вовсе не наказание для неосторожных водителей.

При ДТП страховщик несет значительные расходы, и увеличение суммы страховых платежей призвано их компенсировать.

Основная величина, используемая при расчете КБМ, – количество страховых возмещений, вне зависимости от их размера. Но считается, что после одного ДТП было выплачено одно возмещение, даже если их было больше, например, когда несколько пассажиров потребовали компенсации за вред, причиненный их здоровью.

При определении КБМ учитываются случаи возмещения с 1 апреля года, предшествующего расчету, до 31 марта года, в котором производится расчет. То есть в 2019 г. не будут приниматься во внимание возмещения по ДТП, которые были произведены в марте 2018 г. и ранее. Прежде КБМ рассчитывался иначе. Новые правила вступили в силу 1 апреля этого года.

Когда водитель впервые оформляет ОСАГО, его КБМ равняется 1. Он оплачивает страхование в базовом размере. В следующем году его КБМ будет рассчитываться на основании количества страховых возмещений за прошедший год, а также предыдущего КБМ. Для расчета КБМ существуют специальные таблицы, содержащиеся в Указании Банка России1.

Для расчета КБМ необходимо знать количество страховых возмещений за предыдущий год.

Если страховые возмещения по вине водителя не выплачивались, то КБМ понижается. Сумма страховых взносов становится для водителя меньше. Это правило можно разобрать на примере.

Предположим, что водитель в 2019 г. впервые оформляет ОСАГО. Его КБМ равен 1. Он уплачивает базовые страховые взносы. За год по его вине было выплачено одно страховое возмещение. С 1 апреля 2020 г.

его КБМ составит 1,55. Он должен будет выплачивать страховые платежи в полуторном размере. Если за этот год он не попадет в ДТП, то его КБМ с 1 апреля 2021 г. станет 1,4. Сумма платежей уменьшится.

Минимальный размер КБМ составляет 0,5. То есть при безупречном вождении человек платит только половину базовой суммы. Максимальный КБМ составляет 2,45.

То есть при безупречном вождении человек платит только половину базовой суммы. Максимальный КБМ составляет 2,45.

С 9 января этого года в правила определения КБМ были внесены изменения, и расчет коэффициента на 1 апреля был произведен по-новому. Так, изменения коснулись случаев, когда в страховку включено несколько человек.

Если договор ОСАГО заключен с несколькими водителями, то общий коэффициент «бонус-малус» равен максимальному КБМ, который был рассчитан для каждого страхователя отдельно. Если договор заключен в отношении неограниченного круга лиц, то КБМ всегда равен 1.

По ранее действовавшим правилам коэффициент определялся на основании КБМ собственника автомобиля.

Сведения о КБМ каждого водителя и его классе содержатся в Автоматизированной информационной системе ОСАГО (АИС ОСАГО), ведение которой осуществляет Российский союз автостраховщиков.

Эти сведения открыты, и их может получить любой желающий.

Например, их можно запросить в АИС ОСАГО, если необходимо проверить свои данные или оформить договор ОСАГО в отношении нескольких лиц, для чего потребуется их КБМ.

Проверить свой КБМ можно на официальном сайте РСА.

Как показывает практика, при использовании АИС ОСАГО у водителей периодически возникают затруднения. Часто человеку не удается получить сведения из-за ошибочно введенных данных. При проверке КБМ необходимо использовать данные именно из страхового полиса, так как они могут расходиться с теми, что указаны в паспорте транспортного средства.

Ошибка в расчете КБМ повлияет на размер страховых платежей. В таком случае нужно подать в Российский союз автостраховщиков заявление об исправлении сведений, содержащихся в АИС ОСАГО.

Перед этим необходимо запросить у своего страховщика информацию о страховых возмещениях за предыдущий год. Эти сведения или письменный отказ в их предоставлении нужно приложить к заявлению.

В заявлении должны быть указаны данные водителя: Ф.И.О., дата рождения, серия и номер водительского удостоверения и полиса ОСАГО.

Претензия может быть направлена обычной почтой или на адрес электронной почты, указанный на сайте РСА.

В случае отказа в изменении КБМ водитель может подать в суд исковое заявление. В суде можно использовать документы, которые ранее были получены у страховщика для подачи заявления в РСА. Также нужно будет предоставить полис ОСАГО и справки о ДТП за предыдущий год.

Стоит иметь в виду, что соблюдение претензионного порядка не является обязательным. То есть водитель может сразу обращаться в суд без подачи заявления в Российский союз автостраховщиков. Однако порой направление претензии в РСА является более целесообразным, так как это позволяет сэкономить время и средства.

1 Указание Банка России от 4 декабря 2018 г.

№ 5000-У «О предельных размерах базовых ставок страховых тарифов (их минимальных и максимальных значений, выраженных в рублях), коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по договору обязательного страхования гражданской ответственности владельцев транспортных средств».

Осаго бонус малус — как рассчитать класс бонуса малуса, таблица 2021

Все автомобилисты знают об ОСАГО (обязательное страхование гражданской ответственности), но не все осведомлены о механизме поощрения/наказания бонус малус. Грамотное определение которого, может существенно сократить Ваши выплаты. О том, как рассчитать класс бонуса малуса и не попасть впросак читайте в нашей статье.

Что такое Кбм?

Кбм (коэффициент бонус малус) – система скидок за управление автомобилем без аварий, а также надбавок при совершении аварий. Он участвует в формуле расчета цены страхового полиса ОСАГО.

Бонус малус – как рассчитать?

Во время первого страхования Вам присваивают класс 1. Если в течение года вы не инициировали ДТП, в следующем году цена полиса будет на 5% меньше (Кбм 0,95). Таким образом езда без аварий длительностью десять лет сможет снизить ваши выплаты на страхование в два раза при Кбм 0,5.

Наоборот, в сторону увеличения происходит, когда в течение промежутка времени страхования происходят случаи по вине застрахованного. Кбм в такой ситуации растет с количеством страховых случаев.

Кбм в такой ситуации растет с количеством страховых случаев.

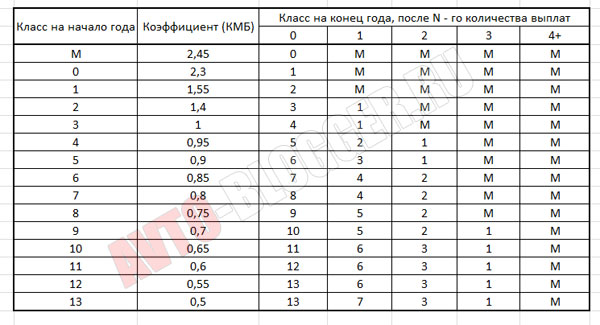

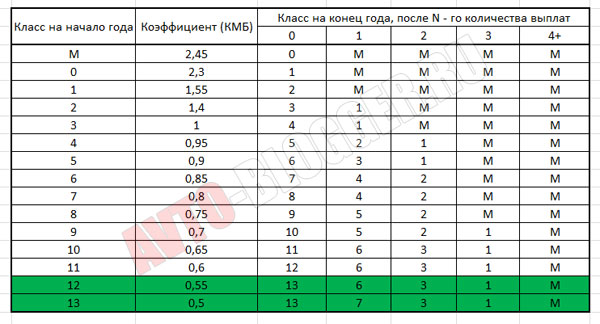

Таблица бонус малус ОСАГО

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Пример, как рассчитать бонус малус ОСАГО

Представим, что ваш автомобиль застрахован в минувшем году. Кбм не изменяется на протяжении текущего года. Например вы имеете класс 5, коэффициент 0,9. Что бы понять какой Кбм вас ожидает в будущем году, необходимо сделать:

Кбм не изменяется на протяжении текущего года. Например вы имеете класс 5, коэффициент 0,9. Что бы понять какой Кбм вас ожидает в будущем году, необходимо сделать:

- В таблице найдите строку с классом 5. Далее, проанализируйте количество ДТП по вашей вине, найдите соответствующий коэффициент:

- ДТП отсутствуют – в наступающем году вы получите класс 6;

- Один случай – класс 3;

- Два случая – класс 1;

- Три и больше – самый низкий класс М.

- Снова возвратитесь к первым колонкам таблицы и по новому классу найдите Кбм на будущий год.

- Для простоты запомните – если вы не инициируете ДТП, Кбм будет уменьшаться ежегодно на 0,05.

Хранение данных

1 августа 2015 года создано бюро страховых историй с целью сохранения истории страховки каждого водителя. Это позволит пресечь действия аферистов. Бывают случаи, когда нечестные владельцы страхуют авто одновременно в разных компаниях, и в случае ДТП заявляют убыток несколько раз.

Информация в бюро открыта как для владельца авто, так и для компаний, которые страхуют. Посмотреть ваш Кбм на текущий год вы можете на базе РСА (официальный сайт Российского союза авто страховщиков). Вам стоит только внести информацию, заполнив поля:

- Фамилия, имя, отчество;

- Дата рождения;

- Данные удостоверения водителя;

- Марка, модель и год изготовления авто.

Бывают случаи, когда вы не находите информацию о своей страховке в системе, или полис ОСАГО оформлен без учета бонуса малуса. В таком случае вам необходимо написать жалобу в РСА. Вы можете это сделать в письменном виде или онлайн на сайте, заполнив:

- бланк обращения в РСА;

- бланк обращения по Кбм.

Что нового?

В марте 2016 г. Навстречу просьбам водителей и страховщиков по причине некорректного начисления коэффициентов Кбм во время заключения договора ОСАГО, РСА усовершенствовал механизм.

В результате чего владелец авто сохраняет набранные бонусы (когда переходит в иную фирму, в случае банкротства компании или произошло прерывание страхования) и гарантированно наживает надбавки по результатам прошедшего года за каждое ДТП по своей вине.

Бонус малус — довольно справедливый механизм поощрения добросовестных водителей, а также наказания небрежных. Он периодически усовершенствуется в соответствии с рекомендациями как автомобилистов, так и страховых компаний.

Что такое коэффициент бонус-малус (КБМ) в ОСАГО

Стоимость автогражданки рассчитывается по единой формуле во всех страховых компаниях: базовая ставка тарифа (в пределах коридора 2 746–4 942 ₽) умножается на 9 коэффициентов.

Один из них – бонус-малус (КБМ), в народе его называют «коэффициент аварийности». Он нужен, чтобы поощрять рублем водителей за вождение без аварий и наказывать тех, кто был виноват в ДТП.

Этот коэффициент влияет на цену страховки.

Что такое КБМ в ОСАГО?

Нам часто задают вопрос: «Коэффициент КБМ в ОСАГО. Что это?» Если объяснять простыми словами, то этот параметр показывает, с какой периодичностью автомобилист попадает в ДТП. Чем реже это происходит по вине водителя, тем ниже его КБМ и дешевле страховка. И наоборот.

И наоборот.

Виды КБМ

В страховке можно указать перечень лиц, которые могут сидеть за рулем, или оформить страховку без него – тогда за рулем сможет сидеть любой человек. Это влияет на размер КБМ по ОСАГО.

1. Если страховка закрытая (то есть на определённый список лиц):

Страхователь страхует гражданскую ответственность нескольких водителей, поэтому в полис вносят сведения о каждом из них: ФИО, серию и номер прав. КБМ высчитывают для всех персонально. А при определении цены полиса берут самый большой коэффициент, поэтому стоимость ОСАГО зависит от человека с худшим КБМ.

2. Если перечень водителей не ограничен:

Если приобретать страховку ОСАГО на Страховка.Ру или в офисе страховой компании и не ограничивать список лиц, допущенных к управлению, то при определении цены КБМ водителей не учитывается.

Получается, что возьмут коэффициент, равный 1, но в этой ситуации появится еще один коэффициент за неограниченный перечень лиц – КО. Его размер для физлиц составляет 1,94, то есть надбавка будет равна 94%. Поэтому открытая страховка выгодна в финансовом плане, если у кого-то из водителей КБМ превышает 2.

Его размер для физлиц составляет 1,94, то есть надбавка будет равна 94%. Поэтому открытая страховка выгодна в финансовом плане, если у кого-то из водителей КБМ превышает 2.

Когда применяется КБМ

Коэффициент используют при определении цены страховки, если перечень водителей, которые допущены к вождению ТС, ограничен.

Как рассчитать КБМ для ОСАГО

Чтобы понять, как определяется размер КБМ ОСАГО, нужно помнить, что у каждого водителя, который оформляет страховой полис на Страховка.Ру, есть свой коэффициент и класс.

КБМ ОСАГО новичка (того, кто страхуется в первый раз) равен 1. Ему присваивают 3-й класс. Если за год по вине водителя не произошло ни одного ДТП, то коэффициент снижают до 0,95, а класс поднимают до 4-го. Если произошла хотя бы одна авария, то класс снижают до 1-го, а КБМ увеличивают до 1,55.

На нашем сайте есть удобная таблица, по которой можно узнать размер своего коэффициента.

Самый выгодный вариант – получить 13-й класс и снизить коэффициент до 0,5.

В этом случае вы сможете купить страховку за полцены. Но для этого не нужно попадать в дорожно-транспортные происшествия на протяжении 10 лет.

КБМ напрямую влияет на цену по страховке. Когда он равен 1, то цена полиса полная. Если коэффициент снижается на 0,05, то цена уменьшается на 5%. Если КБМ вырастает на 0,5, цена ОСАГО подскакивает на 50%.

Обратите внимание, чтобы сохранить сниженный коэффициент, вы должны страховаться каждый год. Если сделаете перерыв, потому что продали машину и купили новую только через пару лет, КБМ обнуляется, точнее вновь возвращается к единице.

Итак, запомним:

КБМ – это единственный показатель, который может уменьшить стоимость страховки, который полностью зависит от вас — вы прямо на него влияете. Вот поэтому бонус-малус в народе называют «скидкой» на ОСАГО.

Как восстановить КБМ при замене прав или ошибке страховщика

При замене прав нужно посетить страховщика и внести изменения в полис. Если вы сделаете это, то проблем с коэффициентом при продлении страховки не возникнет. Если же вы забудете известить страховщика о замене прав, то для восстановления скидки нужно будет написать заявление в страховую.

Если же вы забудете известить страховщика о замене прав, то для восстановления скидки нужно будет написать заявление в страховую.

Если КБМ изменил свое значение по ошибке страховой компании, нужно написать туда заявление с просьбой проверить коэффициент и при необходимости внести изменения в базу Российского союза автостраховщиков.

В заявлении нужно указать:

- Серию и номер действующих и (по возможности) предыдущих прав;

- Номер последнего полиса ОСАГО;

- Дату подписания договора страхования;

- Причину, которая, на ваш взгляд, повлияла на ошибочный расчет.

Важно помнить, что после рассмотрения заявления коэффициент могут не только снизить, но и увеличить. Тогда за полис придется доплатить.

От чего зависит КБМ?

На коэффициент влияет число аварий, в которые попал водитель по своей вине.

Максимальный коэффициент КБМ

Он составляет 2,45. Надбавка в этой ситуации – 145%. Она присваивается, если по вине водителя произошло четыре аварии за год.

Таблица расчета коэффициента скидки (КБМ) 2021

КБМ ОСАГО таблица поможет вам узнать размер скидки или над бавки за страховку. Чтобы определить размер коэффициента, найдите в таблице свой класс вождения и число выплат.

Как проверить КБМ ОСАГО онлайн?

Если вы хотите оформить ОСАГО на Страховка.Ру, и у вас нет возможности разбираться в таблице, узнайте свой коэффициент на портале РСА.

- Перейдите по ссылке https://autoins.ru/osago/raschet-stoimosti-osago/proverit-kbm/ ;

- Поставьте галочку, согласившись на обработку персональных данных.

- Выберите сведения о страховке: дату подписания договора, собственника ТС и наличие ограничения числа лиц, допущенных к управлению;

- Введите данные автомобилиста: ФИО, дату рождения, серию и номер прав;

- Укажите дату начала действия договора;

- Подтвердите код безопасности и нажмите на кнопку «Поиск». В нижней части страницы будет указан КБМ водителя.

Рассчитать класс бонуса малуса — рассчитать КБМ по ОСАГО онлайн

Инструкция по расчету КБМ:

- Выбор объекта проверки (водитель, собственник).

- Ввод всех данных (ФИО, стаж, дата рождения, серия и номер водительского удостоверения).

- Нажать на кнопку «добавить водителя» (при необходимости).

- Финальное действие – кнопка «Проверить».

Ваш КБМ:

Коэффициент

Рассчитайте ОСАГО и КБМ в режиме онлайн:

Проверка и восстановление коэффициента

Поправки к базовому тарифу ОСАГО оказывают существенное влияние на стоимость полиса. На сайте нашего агентства «Элемент» есть возможность проверить КБМ онлайн по базе РСА самостоятельно. Для этих целей на веб-странице размещено специальное приложение, которое позволяет узнавать упомянутый коэффициент. Сделать это могут не только пользователи, проживающие в Москве, но и из любого региона в нашей стране.

Что такое КБМ и его влияние на стоимость полиса

Наше агентство выступает посредником между автостраховщиками и водителями или собственниками транспортных средств. Мы заключаем договора от имени страховых компаний. Величина этого коэффициента, по сути, определяет размер наценки или скидки за наличие или отсутствие ДТП для конкретного участника движения. Данный показатель является обязательным при оформлении страхового полиса.

Величина этого коэффициента, по сути, определяет размер наценки или скидки за наличие или отсутствие ДТП для конкретного участника движения. Данный показатель является обязательным при оформлении страхового полиса.

Специальное приложение, установленное на официальном сайте агентства, обеспечивает возможность проверить значение этого коэффициента по базе РСА онлайн самостоятельно и быстро. Данное ПО имеет интуитивно понятный алгоритм использования, позволяющий выполнить все процедуры без привлечения специалистов. Сотрудники нашего агентства, тем не менее, готовы помочь в данном вопросе совершенно бесплатно. Также Вы можете узнать свой коэффициент самостоятельно, рассчитав по таблице, расположенной ниже.

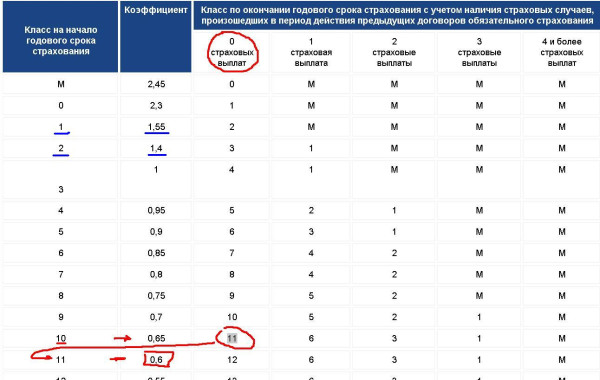

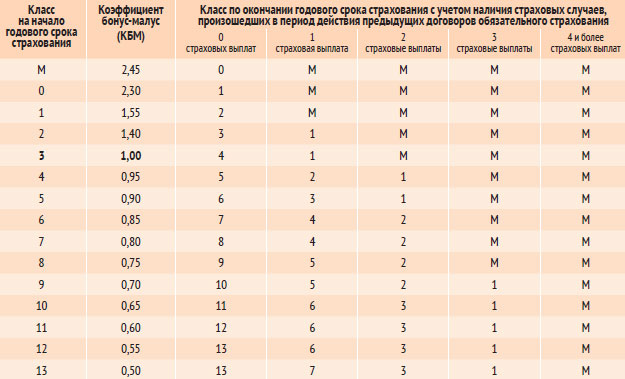

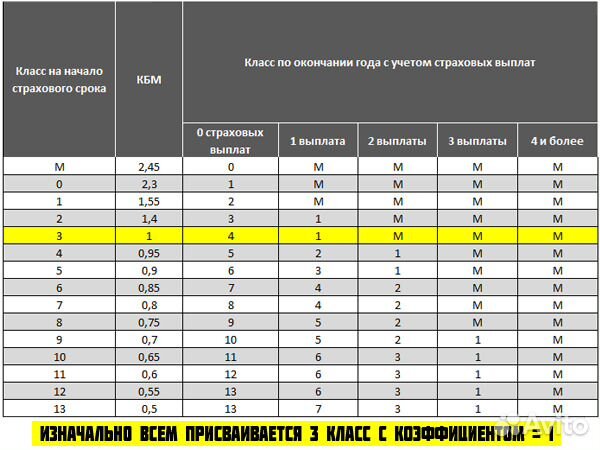

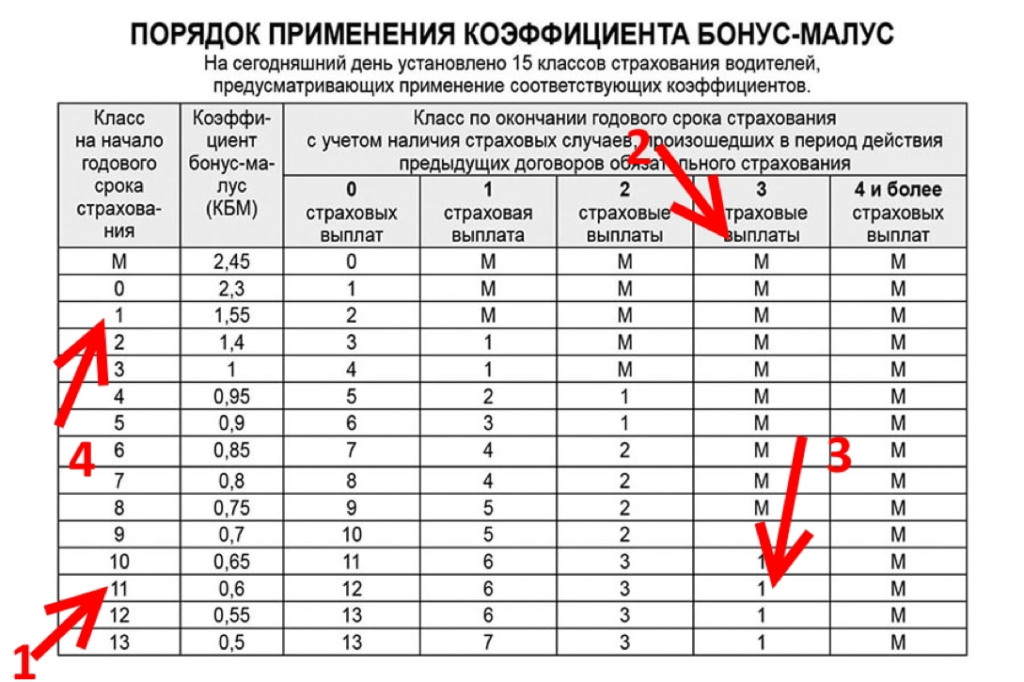

Таблица КБМ на 2019 год

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

|---|---|---|---|---|---|---|

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Состав сведений и порядок проверки КБМ

Каждый водитель может рассчитать коэффициент самостоятельно и сравнить его со значением, зафиксированным в базе данных Российской страховой ассоциации. Онлайн-проверка КБМ по базе РСА осуществляется только при наличии данных о водителе или владельце автомобиля. Делается это следующим образом:

Онлайн-проверка КБМ по базе РСА осуществляется только при наличии данных о водителе или владельце автомобиля. Делается это следующим образом:

- В графе количество водителей, отмечаете нужное значение, максимум – четыре.

- Указываете дату проверки. Для оформления следующего полиса ОСАГО принимается значение поправки на следующий день после завершения предыдущего договора.

- Вводите паспортные данные.

- Вписываете реквизиты удостоверения водителя.

Вводить информацию в форму нужно очень внимательно. Точное выполнение перечисленных действий позволяет достоверно узнать КБМ и сравнить его с расчетным. Коэффициент понадобится при оформлении полиса ОСАГО с использованием онлайн-сервиса нашего агентства.

Восстановление поправочного коэффициента

За длительную безаварийную езду и отсутствие страховых выплат по договору водитель на начало последующего года повышается в классе от начального М до 13. При этом значение коэффициента уменьшается с максимального в 2,45 до минимального в 0,5. Это существенно влияет на стоимость полиса. В отдельных случаях проверка КБМ показывает, сведения в базу данных агентом не внесены, и страхователь остается в прежней позиции.

Это существенно влияет на стоимость полиса. В отдельных случаях проверка КБМ показывает, сведения в базу данных агентом не внесены, и страхователь остается в прежней позиции.

Если такое случилось то необходимо написать письмо в РСА и приложить к нему копию договора. Оператор внесет исправления в систему, после чего нужно будет проверить бонус малус ОСАГО и убедиться в этом. При выявлении ошибки участник дорожного движения имеет право на возврат разницы в стоимости полисов, расчет по которым производился с использованием некорректных данных.

- С помощью онлайн-консультанта

- По электронной почте: [email protected]

- По телефону: 8 (499) 322-47-49

Рекомендуем Вам

- Скидка 10% на все виды страхования

- Онлайн калькулятор КАСКО

- Бесплатная доставка ОСАГО

- Что делать и как себя вести при наступлении страхового случая

Таблица КБМ — Узнай свой коэффициент бонус малуса

Официальная таблица КБМ 2022 года

Узнай свой КБМ за 1 минуту

Класс КБМ |  КБМ"}»> КБМ"}»>Коэфф. КБМ | Класс КБМ | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | более 3х выплат | ||

| М | 3,92 | 0 | М | М | М | М |

| 0 |  94}»>2,94 94}»>2,94 | 1 | М | М | М | М |

| 1 | 2,25 | 2 | М | М | М | М |

| 2 |  76}»>1,76 76}»>1,76 | 3 | 1 | М | М | М |

| 3 | 1,17 | 4 | 1 | М | М | М |

| 4 | 1 | 5 | 2 | 1 | М | М |

| 5 |  91}»>0,91 91}»>0,91 | 6 | 3 | 1 | М | М |

| 6 | 0,83 | 7 | 4 | 2 | М | М |

| 7 | 0,78 | 8 | 4 | 2 | М | М |

| 8 |  74}»>0,74 74}»>0,74 | 9 | 5 | 2 | М | М |

| 9 | 0,68 | 10 | 5 | 2 | 1 | М |

| 10 | 0,63 | 11 | 6 | 3 | 1 | М |

| 11 |  57}»>0,57 57}»>0,57 | 12 | 6 | 3 | 1 | М |

| 12 | 0,52 | 13 | 6 | 3 | 1 | М |

| 13 | 0,46 | 13 | 7 | 3 | 1 | М |

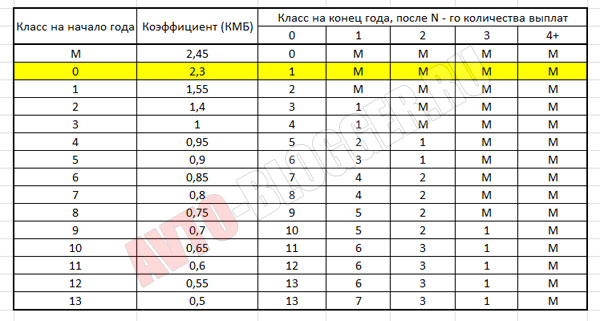

Обращаем Ваше внимание, при первом посещении страховой, собственник получает 3 класс (КБМ 1,17), если он делает страхование автомобиля впервые.

Как узнать класс водителя по ОСАГО онлайн. Все тонкости расчета

Класс водителя – ключевое понятие коэффициента бонуса-малуса (КБМ). КБМ еще называют «коэффициентом безаварийности». Уменьшает цену страховки при отсутствии аварий

по собственной вине. И наоборот. Так как узнать класс водителя ОСАГО у страховщиков бывает сложно, и нередко происходят ошибки, РСА еще в 2015 г. обнародовал информацию, упростив процедуру проверки.

При этом бонус-малус — коэффициент с подводными камнями. Мы в каждодневной работе по автострахованию сталкиваемся с этим. И расскажем все тонкости простым языком.

Сначала терминология. Существуют два схожих понятия:

- КБМ водителя — закрепляется за конкретным человеком без привязки к автомобилю. При смене транспорта сохраняется. Актуально для страховок с ограниченным числом допущенных к управлению людей;

- КБМ Собственника – привязан к человеку И автомобилю. Это принципиальная разница. Актуально для бланка без ограничения круга лиц (открытого).

Для страховых компаний и РСА один и тот же человек как водитель и как собственник – разные страхователи.

Также различают » Расчетный КБМ»– применяется, чтобы узнать скидку по ОСАГО. Или наоборот, размер удорожания. Предварительная стоимость полиса умножается на коэффициент для получения итоговой. Для страховок без ограничения допущенных к управлению транспортом лиц расчетным является КБМ собственника. Для ограниченных – показатель человека с самым плохим значением.

Величина зависит от наличия и количества страховых выплат. РСА приведена актуальная на 2018 г. таблица.

При первом подписании «автогражданки» любому человеку опреляют кл.3, соответствующий бонусу-малусу 1. Чтобы в дальнейшем получить скидку по ОСАГО, разберитесь, как рассчитать и узнать класс водителя ОСАГО. Это можно сделать вручную по таблице выше, но проще через интернет-форму.

Как узнать класс водителя ОСАГО онлайн

Своим клиента мы предоставляем удобный сервис на сайте. Также можно воспользоваться услугой РСА. Объясним, как узнать класс водителя ОСАГО онлайн. Корректно введите данные. В поле «Дата запроса», либо «Дата начала действия договора/добавления в договор» (формулировка зависит от используемого сервиса) указывается дата после окончания действия текущего бланка. Чтобы данные по действующему сейчас полису отразились в расчете. Но не позднее двух месяцев с сегодняшнего дня.

Также можно воспользоваться услугой РСА. Объясним, как узнать класс водителя ОСАГО онлайн. Корректно введите данные. В поле «Дата запроса», либо «Дата начала действия договора/добавления в договор» (формулировка зависит от используемого сервиса) указывается дата после окончания действия текущего бланка. Чтобы данные по действующему сейчас полису отразились в расчете. Но не позднее двух месяцев с сегодняшнего дня.

Не применился коэффициент безаварийности по ОСАГО?

Причины потери скидки разные. Объективные – «обнуление» КБМ, если не вписаны в страховку 12 месяцев. Либо оплошность сотрудника страховой. Так как знаем, что бонус-малус по ОСАГО в систему вводят люди, возможен человеческий фактор. Часто дело в ошибке внесения данных – опечатке в имени или дате рождения. Бывает, подобные «оплошности» недобросовестные страховщики допускают специально. Чтобы не найти Вашу скидку при следующем оформлении. С такими лучше не связываться, просматривайте отзывы. Ответственные сотрудники, напротив, сделают все для восстановления Вашего показателя безаварийности.

Восстановление утерянного бонуса-малуса

Если работники не хотят пойти Вам навстречу и помочь с возвращением коэффициента, а Вы уже продлили договор, переплатив, придется действовать самостоятельно. Мы знаем и подскажем, как восстановить коэффициент безаварийности по ОСАГО.

Скачайте и заполните бланк РСА на восстановления бонуса-малуса. Скан-копии заявления и водительских прав отправьте в Российский Союз Автостраховщиков по адресам [email protected] или [email protected]. Быстрого ответа не ждите, часто требуется несколько месяцев. Письмо придёт почтой России. Прикрепите его к заявлению на пересмотр стоимости полиса, отдайте в страховую компанию. Страховой договор переоформят, вернув переплату.

Обнуление коэффициента безаварийности при переходе с ограниченной ОСАГО на открытую и обратно

Это касается базовых понятий «собственник» и «водитель». При оформлении ограниченной по количеству человек страховки, все вписываются поимённо как водители. С указанием ФИО, даты рождения, данных водительского удостоверения. Каждый несет ответственность за себя. Бонус-малус виновника аварии увеличивается, у остальных скидка сохраняется. Требования и стандарта к указанию этого параметра в бланках нет. Но иногда страховщики для удобства это делают. Такие пометки ставятся либо в п.3, рядом с именем каждого участника, либо в пункте 8 «Особые отметки».

Каждый несет ответственность за себя. Бонус-малус виновника аварии увеличивается, у остальных скидка сохраняется. Требования и стандарта к указанию этого параметра в бланках нет. Но иногда страховщики для удобства это делают. Такие пометки ставятся либо в п.3, рядом с именем каждого участника, либо в пункте 8 «Особые отметки».

В неограниченной автогражданке указывается только собственник, его паспортные данные и номер кузова автомобиля. Хозяин несет ответственность по КБМ за автомобиль и всех управляющих им. Т.е. выступает в другом качестве.

Принципы применения скидки по коэффициенту безаварийности

Теперь ключевые принципы изменения коэффициента безаварийности. Зная их, Вы сохраните скидку по ОСАГО, так как поймете механизмы.

- Правило 1:

Бонус-малус сохраняется 12 месяцев со дня завершения действия полиса.

Исключение:

После оформления нового бланка в течение двух дней страховая компания подает информацию в РСА. Если бонус-малус по новым условиям должен поменяться, он изменится сразу.

- Правило 2:

- При смене полиса с ограниченного на открытый происходит изменения статуса страхователя с «водителя» (со всеми действующими скидками) на «собственника», который еще ничего не заслужил. Скидка обнуляется. На сайте РСА этот момент объясняется расплывчато, но это факт.

- При переходе с неограниченного на ограниченный бонус сохраняется. Страховщик мыслит так: «раз уж получили скидку, допуская к управлению своей машины других людей, Вы ответственный человек в жизни и на дороге. Вам можно доверять».

- Правило 3:

Люди, которые ездят по страховке другого «собственника», в страховку не вписаны и через год их класс сбросится на стартовый.

Исключение: если внести себя в любой полис с ограничением(родных, друзей), скидка не сгорит. - Правило 4:

Все, что происходит на автомобиле с открытой «автогражданкой», влияет на класс хозяина. Год без страховых случаев – коэффициент безаварийности снижается. ДТП по вине любого, кто управлял его транспортом – повышение коэффициента.

ДТП по вине любого, кто управлял его транспортом – повышение коэффициента.

Исключение: сменив машину, можно искусственно обнулить повысившийся показатель. Об этом следующий пункт. - Правило 5:

При смене транспорта владельцем открытого бланка, бонус-малус сбрасывается до первоначального значения 1. Без исключений, хоть при десяти авариях за год, хоть при досрочном расторжении договора. - Правило 6:

При досрочном расторжении страхового договора:

- При отсутствии страховых выплат в течение года показатель безаварийности остается на уровне даты подписания бланка. К примеру, человек с бонусом-малусом 0,85 (6 класс) за месяц до окончания срока безубыточного периода расторг соглашение. У него останутся все те же 0,85;

- При наличии страховых выплат, класс изменяется на обычных условиях.Человек с показателем 0,85 из предыдущего примера, совершив одну аварию и досрочно расторгнув договор, при следующем оформлении будет иметь коэффициент безаварийности 0,95 (4 класс).

Исключение: все та же смена автомобиля при неограниченном страховании.

Заключение

Разобравшись, как узнать класс водителя ОСАГО, и как он формируется, Вы никогда не потеряете скидку. Зная отличие хозяина автомобиля от водителя, особенности расчета бонуса-малуса открытой и ограниченной страховки, процедуру восстановления коэффициента… Вы понимаете больше, чем многие работники страховых организаций.

В конце прошлого года ходили слухи РСА и ЦБ об упрощении системы расчета. Особенно по неограниченным страховкам. Но официальных заявлений в 2018 г. не было, разговоры сошли на нет. Если Вы хотите сделать автостраховку с гарантированным сохранением всех выгод и скидок, обращайтесь. Наши сотрудники всегда помогут. Расчитать стоимость с учетом всех коэффициентов, и заказать полис можно онлайн.

Рассчитать КБМ по базе РСА онлайн

Аббревиатура КБМ — сокращенное обозначение коэффициента бонус-малус, влияющего на стоимость полиса (повышающий или понижающий в зависимости от аварийности в предыдущие периоды). Максимальная скидка может достигать до 54 % от стоимости ОСАГО.

Максимальная скидка может достигать до 54 % от стоимости ОСАГО.

Рассчитать КБМ

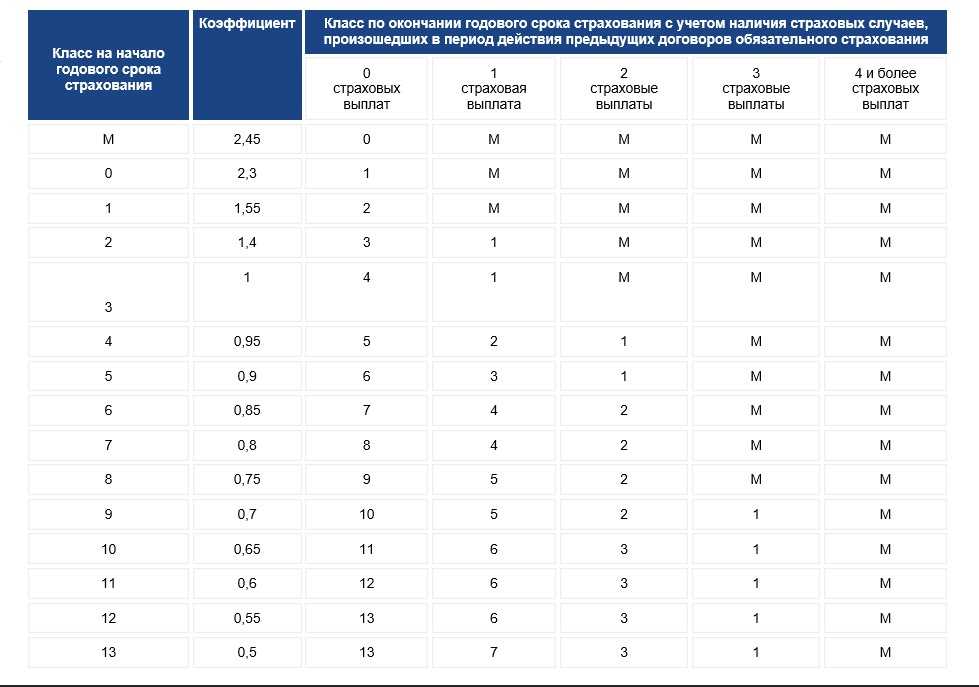

Что представляет собой коэффициент КБМ

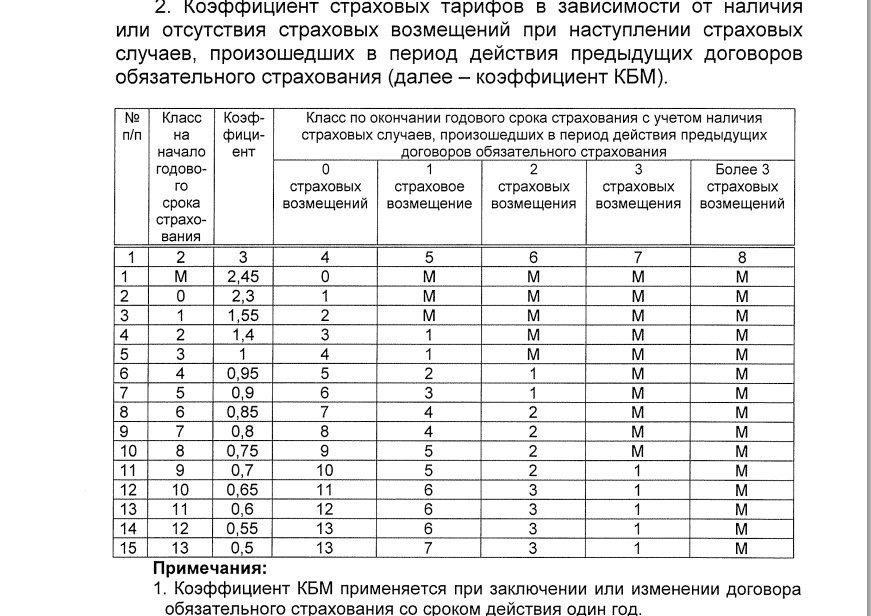

В соответствии с Указанием Банка России от 8 декабря 2021 года N 6007-У «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств» значения коэффициентов КБМ приведены в таблице:

Ниже коэффициенты КБМ, которые будут использоваться при расчёте страховой премии по договорам ОСАГО, которые будут заключаться с 01 апреля 2022г.: по 31 марта 2023г.:

| № п/п | Класс КБМ на период КБМ | Коэффициент КБМ на период КБМ | Коэффициент КБМ | ||||

|---|---|---|---|---|---|---|---|

| отсутствие страховых возмещений за период КБМ | одно страховое возмещение за период КБМ | два страховых возмещения за период КБМ | три страховых возмещения за период КБМ | более трех страховых возмещений за период КБМ | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | М | 3,92 | 0 | М | М | М | М |

| 2 | 0 | 2,94 | 1 | М | М | М | М |

| 3 | 1 | 2,25 | 2 | М | М | М | М |

| 4 | 2 | 1,76 | 3 | 1 | М | М | М |

| 5 | 3 | 1,17 | 4 | 1 | М | М | М |

| 6 | 4 | 1 | 5 | 2 | 1 | М | М |

| 7 | 5 | 0,91 | 6 | 3 | 1 | М | М |

| 8 | 6 | 0,83 | 7 | 4 | 2 | М | М |

| 9 | 7 | 0,78 | 8 | 4 | 2 | М | М |

| 10 | 8 | 0,74 | 9 | 5 | 2 | М | М |

| 11 | 9 | 0,68 | 10 | 5 | 2 | 1 | М |

| 12 | 10 | 0,63 | 11 | 6 | 3 | 1 | М |

| 13 | 11 | 0,57 | 12 | 6 | 3 | 1 | М |

| 14 | 12 | 0,52 | 13 | 6 | 3 | 1 | М |

| 15 | 13 | 0,46 | 13 | 7 | 3 | 1 | М |

Система бонус-малус предполагает применение как понижающих, так и повышающих коэффициентов, если водитель допустил аварию по своей вине и потерпевшим была произведена страховая выплата. На применяемый КБМ по договору ОСАГО влияют все произошедшие ДТП по вине водителя.

На применяемый КБМ по договору ОСАГО влияют все произошедшие ДТП по вине водителя.

При заключении договора ОСАГО значение КБМ по каждому водителю определяется по запросу в автоматизированную информационную систему РСА (АИС ОСАГО).

В соответствии Приложением 4 к Указанию Банка России от 8 декабря 2021 года N 6007-У » О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств» с 1 апреля 2022г. для договоров ОСАГО, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховая премия рассчитывается с применением коэффициента КБМ = 1,17.

Что такое период КБМ и как часто он меняется

В настоящее время КБМ всех водителей меняется один раз в год, а именно 1 апреля и является неизменным в течении года (до 31 марта следующего года).

КБМ рассчитывается по расчетным периодам (период КБМ) в 1 календарный год.

Примеры периодов КБМ:

- С 01.

04.2020 г. по 31.03.2021 г.;

04.2020 г. по 31.03.2021 г.; - С 01.04.2021 г. по 31.03.2022 г. и т.д.

КБМ рассчитывается на дату заключения договора ОСАГО (не путать с датой начала срока страхования по договору ОСАГО).

Например, водитель 25.03.2022 г. оформил полис ОСАГО со сроком действия с 05.04.2022 г. по 04.04.2023 г.

В данном случае будет применен расчетный период КБМ с 01.04.2021 г. по 31.03.2022 г. несмотря на то, что договор начинает действовать позже.

Что делать Страхователю, если он не согласен со значением КБМ, полученным из АИС ОСАГО и примененным Страховщиком при заключении договора по конкретному водителю из договора

ВАЖНО! Для дальнейших действий у Страхователя должен быть действующий договор с АО «АльфаСтрахование»

Вам достаточно пройти по ссылке https://www.alfastrah.ru/web-feedback/kbm/ и заполнить соответствующие поля.

ВАЖНО!

Для проверки КБМ необходимы следующие данные:

- ФИО водителя;

- Дата рождения водителя;

- Серия и номер водительского удостоверения водителя;

- Действующий договор с АО «АльфаСтрахование»;

- Серия и номер ранее выданного водительского удостоверения водителя (при наличии).

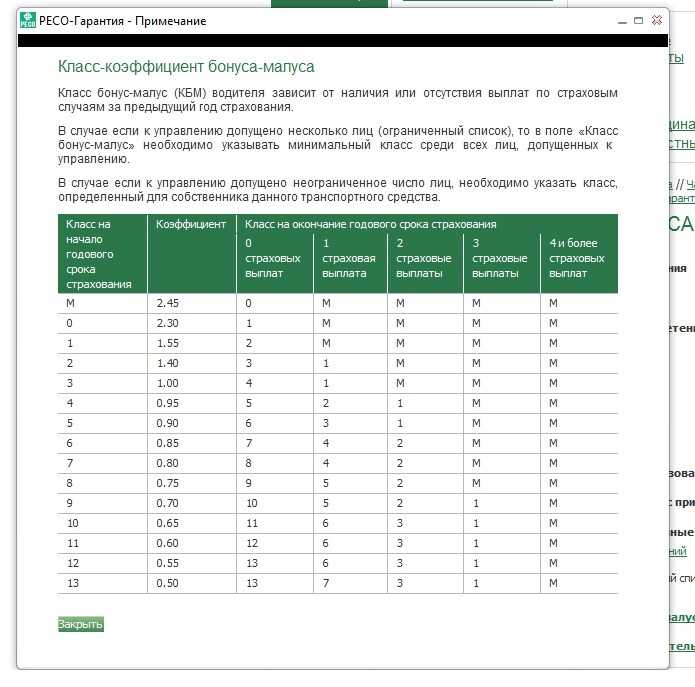

Значение коэффициентов КБМ до 01 апреля 2022 г. :

| Класс КБМ на период КБМ | Коэффициент КБМ на период КБМ (до 01.04.2022) | Коэффициент КБМ на период КБМ (после 01.04.2022) | Класс КБМ | ||||

|---|---|---|---|---|---|---|---|

| отсутствие страховых возмещений за период КБМ | одно страховое возмещение за период КБМ | два страховых возмещения за период КБМ | три страховых возмещения за период КБМ | более трех страховых возмещений за период КБМ | |||

| М | 2,45 | 3,92 | 0 | М | М | М | М |

| 0 | 2,3 | 2,94 | 1 | М | М | М | М |

| 1 | 1,55 | 2,25 | 2 | М | М | М | М |

| 2 | 1,4 | 1,76 | 3 | 1 | М | М | М |

| 3 | 1 | 1,17 | 4 | 1 | М | М | М |

| 4 | 0,95 | 1 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 0,91 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 0,83 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 0,78 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 0,74 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 0,68 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 0,63 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 0,57 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 0,52 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 0,46 | 13 | 7 | 3 | 1 | М |

Рассчитать КБМ

Почему «АльфаСтрахование»

страховых продуктов

для частных лиц

и компаний

региональных

представительств

Исключительно высокий

уровень надежности*

лет на рынке

страховых услуг

ОНЛАЙН

оформление

полисов

Моделирование и эффективность систем бонус-малус: стационарность в сравнении с коррекцией возраста

Автор

Перечислено:

- Søren Asmussen

(факультет математики Орхусского университета, Ny Munkegade, Aarhus C 8000, Дания)

Зарегистрирован:

Abstract

В системе бонус-малус в автостраховании класс бонуса клиента обновляется из года в год в зависимости от текущего класса и количества претензий в году ( предположил Пуассона). Таким образом, последовательность классов клиентов в последовательные годы образует цепь Маркова, и большая часть литературы измеряет производительность системы с точки зрения стационарных характеристик этой цепи Маркова. Однако скорость сходимости к стационарности может быть низкой по сравнению с типичным временем пребывания клиента в портфеле. Мы предлагаем возрастную поправку к стационарному распределению и представляем обширное численное исследование ее эффектов. Важной особенностью моделирования является байесовский взгляд, где коэффициент Пуассона, в соответствии с которым генерируются претензии для клиента, является результатом случайной переменной, характерной для клиента.

Таким образом, последовательность классов клиентов в последовательные годы образует цепь Маркова, и большая часть литературы измеряет производительность системы с точки зрения стационарных характеристик этой цепи Маркова. Однако скорость сходимости к стационарности может быть низкой по сравнению с типичным временем пребывания клиента в портфеле. Мы предлагаем возрастную поправку к стационарному распределению и представляем обширное численное исследование ее эффектов. Важной особенностью моделирования является байесовский взгляд, где коэффициент Пуассона, в соответствии с которым генерируются претензии для клиента, является результатом случайной переменной, характерной для клиента.

Предлагаемая ссылка

Дескриптор: RePEc:gam:jrisks:v:2:y:2014:i:1:p:49-73:d:33936

как

HTMLHTML с абстрактным простым текстомпростой текст с абстрактнымBibTeXRIS (EndNote, RefMan, ProCite)ReDIFJSON

Скачать полный текст от издателя

URL-адрес файла: https://www. mdpi.com/2227-9091/2/1/49/pdf

mdpi.com/2227-9091/2/1/49/pdf Ограничение на загрузку: нет

URL-адрес файла: https://www.mdpi.com/2227-9091/ 01.02.49/

Ограничение на загрузку: нет

—>

Ссылки перечислены на IDEAS

как

HTMLHTML с абстрактным простым текстомпростой текст с абстрактнымBibTeXRIS (EndNote, RefMan, ProCite)ReDIFJSON

- Бонсдорф, Хейкки, 1992 г. « О скорости сходимости систем бонус-малус », Бюллетень ASTIN, издательство Кембриджского университета, том. 22(2), страницы 217-223, ноябрь.

- Франгос, Николас Э. и Вронтос, Спиридон Д., 2001 г. « Разработка оптимальных систем бонус-малус с компонентом частоты и серьезности на индивидуальной основе в автомобильном страховании », Бюллетень ASTIN, издательство Кембриджского университета, том. 31(1), страницы 1-22, май.

- Махмудванд, Рахим и Хассани, Хоссейн, 2009 г.

« Обобщенные системы бонус-малус с компонентом частоты и серьезности на индивидуальной основе в автомобильном страховании »,

Бюллетень ASTIN, издательство Кембриджского университета, том.

39(1), страницы 307-315, май.

39(1), страницы 307-315, май. - Лоймаранта, К., 1972 г. « Некоторые асимптотические свойства бонусных систем «, Бюллетень ASTIN, издательство Кембриджского университета, том. 6(3), страницы 233-245, май.

- Лемер, Джин и Зи, Хунмин, 1994 г. « Сравнительный анализ 30 бонус-малусных систем «, Бюллетень ASTIN, издательство Кембриджского университета, том. 24(2), страницы 287-309, ноябрь.

Полные ссылки (включая те, которые не соответствуют элементам в IDEAS)

Цитаты

Цитаты извлекаются проектом CitEc, подпишитесь на его RSS-канал для этого элемента.

как

HTMLHTML с абстрактным простым текстомпростой текст с абстрактнымBibTeXRIS (EndNote, RefMan, ProCite)ReDIFJSON

Процитировано:

- Мартинек, Ласло и Арато, Н. Миклош, 2019.

» Подход к оценке заслуг с помощью авторегрессионных последовательностей ,»

Страхование: математика и экономика, Elsevier, vol.

85(С), страницы 205-217.

85(С), страницы 205-217. - Джули Тогерсен, 2016 г. « Оптимальная премия как функция франшизы: анализ клиентов и характеристики портфеля », Риски, MDPI, vol. 4(4), страницы 1-19, ноябрь.

- Корина Константинеску, Суханг Дай, Вейхонг Ни и Збигнев Пальмовски, 2016 г. « Вероятность разорения в зависимости от количества требований в пределах фиксированного временного окна », Риски, MDPI, vol. 4(2), страницы 1-23, июнь.

Наиболее похожие товары

Это элементы, которые чаще всего цитируют те же работы, что и этот, и цитируются теми же работами, что и этот.

- Пабло Х. Вильякорта и Лаура Гонсалес-Вила Пучадес и Хорхе де Андрес-Санчес, 2021 г. « Нечеткие марковские системы бонус-малус в страховании, кроме страхования жизни », Математика, МДПИ, вып. 9(4), страницы 1-23, февраль.

- Елена Рагулина, 2017.

« Системы бонус-малус с различными типами требований и различными франшизами ,»

Документы

1707.

00917, arXiv.org.

00917, arXiv.org. - Цугас, Джордж и Вронтос, Спиридон и Франгос, Николас, 2014 г. Оптимальные системы бонус-малус с использованием конечных смешанных моделей ,» Онлайн-документы LSE Research по экономике 70919, Лондонская школа экономики и политических наук, библиотека LSE.

- Махмудванд Рахим и Тан Чонг Ит и Аббаси Наргес, 2017 г. « Корректировка относительных премий в системе бонус-малус: комплексный подход с использованием времени первого требования и количества требований «, Азиатско-Тихоокеанский журнал рисков и страхования, De Gruyter, vol. 11(2), страницы 1-19, июль.

- Джордж Цугас, 2020 г. EM-оценка для модели гамма-регрессии, обратной Пуассону, с переменной дисперсией: приложение к тарифообразованию в страховании ,» Риски, MDPI, vol. 8(3), страницы 1-23, сентябрь.

- Цугас, Джордж, 2020 г.

» Оценка EM для регрессионной модели Пуассона-обратной гамма с переменной дисперсией: приложение к страховому тарифу ,»

Онлайн-документы LSE Research по экономике

106539, Лондонская школа экономики и политических наук, библиотека LSE.

- Цугас, Джордж и Йик, Ву Хи и Мустаким, Мухаммад Вакар, 2019 г. Расчет страховых тарифов с использованием модели экспоненциально-логнормальной регрессии ,» Онлайн-документы LSE Research по экономике 101729, Лондонская школа экономики и политических наук, библиотека LSE.

- Тан, Чонг Ит и Ли, Джеки и Ли, Джонни Сиу-Ханг и Баласурия, Удита, 2015 г. » Оптимальные относительности и правила перехода системы бонус-малус ,» Страхование: математика и экономика, Elsevier, vol. 61(С), страницы 255-263.

- Сафура Зарей и Али Р. Фаллахи, 2019 г. « Модель ценообразования на страхование с оплатой по мере вождения », Документы 1912.09273, arXiv.org.

- Мартинек, Ласло и Арато, Н. Миклош, 2019 г. » Подход к оценке заслуг с помощью авторегрессионных последовательностей ,» Страхование: математика и экономика, Elsevier, vol. 85(С), страницы 205-217.

- Ян Лу, 2019.

» Гибкие (панельные) регрессионные модели для двумерного подсчета — непрерывные данные с приложением страхования ,»

Журнал Королевского статистического общества, серия А, Королевское статистическое общество, том.

182(4), страницы 1503-1521, октябрь.

182(4), страницы 1503-1521, октябрь.- Ян Лу, 2019. » Гибкие (панельные) регрессионные модели для двумерного непрерывного подсчета данных с приложением страхования ,» Пост-печать хал-02419024, хал.

- Дхити Осатакул и Сюэюань Ву, 2021 г. « Дискретно-временные модели риска с коррелированными премиями в марковской среде «, Риски, MDPI, vol. 9(1), страницы 1-23, январь.

- Паянде Наджафабади Амир Т. и Мохаммад Пур Саид, 2018 г. K-раздутая модель отрицательной биномиальной смешанной регрессии: приложение к системам установления ставок ,» Азиатско-Тихоокеанский журнал рисков и страхования, De Gruyter, vol. 12(2), страницы 1-31, июль.

- Марцин Тополевски и Михал Бернарделли, 2015 г. » Оптимизация правил перехода системы бонус-малус с Q-оптимальными премиями ,» Анналы коллегии экономического анализа, Варшавская школа экономики, Коллегия экономического анализа, выпуск 37, страницы 229-252.

- Анже, Жан-Франсуа и Дежарден, Дениз и Дионн, Жорж, 2004 г.

Байесийская модель тарификации транспортных средств ,»

L’Actualité Economique, Société Canadienne de Science Economique, vol. 80(2), стр. 253-303, июль-сен.

Байесийская модель тарификации транспортных средств ,»

L’Actualité Economique, Société Canadienne de Science Economique, vol. 80(2), стр. 253-303, июль-сен.- Дж. Ф. Анже, Д. Дежарден и Г. Дионн, 2003 г. « Модель байесиана тарификации транспортных средств «, Рабочие документы ТЕМА 2003-37, ТЕМА (Экономическая теория, моделирование и приложения), Университет Сержи-Понтуаз.

- Анже, Жан-Франсуа и Дежарден, Дениз и Дион, Жорж и Гертен, Франсуа, 2006 г. Случайные эффекты транспортных средств и парков в модели страхового рейтинга для парков транспортных средств ,»

Бюллетень ASTIN, издательство Кембриджского университета, том. 36(1), страницы 25-77, май.

- Жан-Франсуа Анже, Дениз Дежарден, Жорж Дионн и Франсуа Гертен, 2004 г. « Случайные эффекты транспортных средств и парка транспортных средств в модели страхового рейтинга для парков транспортных средств », Cahiers de recherche 0423, ЦИРПИ.

- Джоанна Савицка, 2013 г.

» Модель стохастической железнодорожной личбы района и войны pojedynczej szkody ,»

Анналы коллегии экономического анализа, Варшавская школа экономики, Коллегия экономического анализа, выпуск 31, страницы 157-183.

» Модель стохастической железнодорожной личбы района и войны pojedynczej szkody ,»

Анналы коллегии экономического анализа, Варшавская школа экономики, Коллегия экономического анализа, выпуск 31, страницы 157-183. - Анна Шиманская, 2015. » Влияние количества классов и правил перехода системы бонус-малус на ее эффективность при тарифообразовании ,» Анналы коллегии экономического анализа, Варшавская школа экономики, Коллегия экономического анализа, выпуск 37, страницы 253-268.

- Чон, Химчан и Вальдес, Эмилиано А., 2020 г. Прогнозирующие модели сложного риска с зависимостью ,» Страхование: математика и экономика, Elsevier, vol. 94(С), страницы 182-195.

- Артур Шарпантье, Артур Дэвид и Ромуальд Эли, 2016 г. « Оптимальные стратегии подачи заявок в системах бонус-малюс и подразумеваемых цепях Маркова », Рабочие бумаги hal-01326798, HAL.

Подробнее об этом изделии

Ключевые слова

актуарная математика; премия Байеса; равновесное распределение; рейтинг опыта; страховой портфель; цепь Маркова; автострахование; утверждения Пуассона; стационарная раздача;Все эти ключевые слова.

Статистика

Доступ и статистика загрузкиИсправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите дескриптор этого элемента: RePEc:gam:jrisks:v:2:y:2014:i:1:p:49-73:d:33936 . См. общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, реферата, библиографической информации или информации для загрузки, обращайтесь: . Общие контактные данные провайдера: https://www.mdpi.com .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которых мы не уверены.

Если CitEc распознал библиографическую ссылку, но не связал с ней элемент в RePEc, вы можете помочь с помощью этой формы .