Класс страхования водителя в ОСАГО таблица 2020

Читайте в этой статье:

Связь между классом водителя и стоимостью ОСАГО

Стоимость ОСАГО рассчитывается на основе таких сведений:

- Каждой категории автотранспортных средств устанавливается базовый тариф.

- Для всех марок и моделей определяются особые тарифы на основе частоты обращений за страховой выплатой.

- Регион и город прописки. Во всех регионах ведётся своя статистика аварий, она и служит основой для расчёта коэффициента.

- Возраст и опыт вождения. Чем моложе страхуемый и чем меньше опыт его вождения, тем больший множитель будет использоваться.

- Страховая история. С учётом этого показателя определяется коэффициент КБМ и рассчитывается класс водителя для ОСАГО.

Последний пункт обычно вызывает больше всего вопросов. Постараемся с ним подробно разобраться.

Классы водителей по ОСАГО

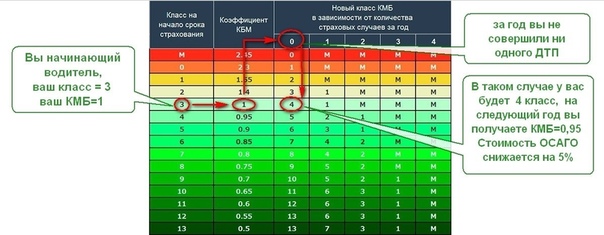

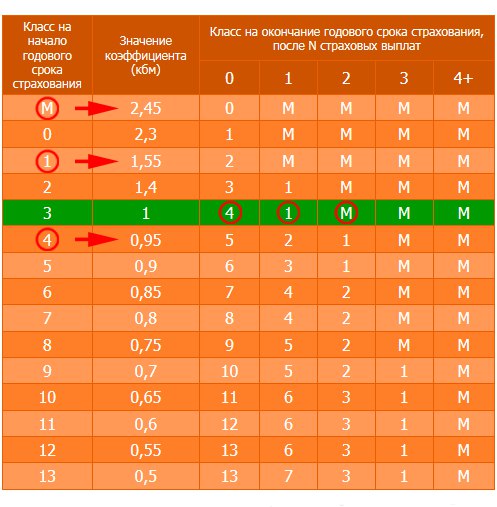

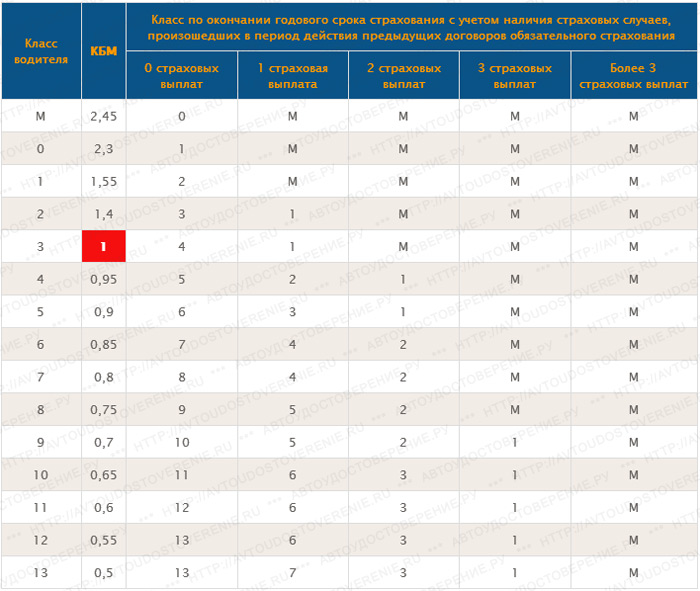

По системе ОСАГО выделяют 15 классов автомобилиста: 0, М, 1, … 13.

Для второго класса применяется множитель 0.95, для третьего – 0.9. При присвоении последнего будет использоваться множитель 0.5.

Внимание! За каждое возмещение стоимость автогражданки будет возрастать, а класс – уменьшаться. При присвоении класса М будет использоваться коэффициент 2.45, в том случае полис будет стоить почти в два с половиной раза дороже! Обычно данный класс присваивается автомобилистам, которые за один год 4 и более раз получали компенсации от страховщика. Сумма может снижаться постепенно, а повышаться – мгновенно.

Из таблицы можно узнать о классе водителя в ОСАГО в 2020 году:

Класс на начало срока страхования | КБМ | Количество страховых случае на протяжении года | ||||

0 | 1 | 2 | 3 | 4 | ||

М | 2.45 | 0 | М | М | М | М |

0 | 2.3 | 1 | М | М | М | М |

1 | 1. | 2 | М | М | М | М |

2 | 1.4 | 3 | 1 | М | М | М |

3 | 1 | 4 | 1 | М | М | М |

4 | 0.95 | 5 | 2 | 1 | М | М |

5 | 0. | 6 | 3 | 1 | М | М |

6 | 0.85 | 7 | 4 | 2 | М | М |

7 | 8 | 4 | 2 | М | М | |

8 | 0.75 | 9 | 5 | 2 | М | М |

9 | 0. | 10 | 5 | 2 | 1 | М |

10 | 0.65 | 11 | 6 | 3 | 1 | М |

11 | 0.6 | 12 | 6 | 3 | 1 | М |

12 | 0.55 | 13 | 6 | 3 | 1 | М |

13 | 0. | 13 | 7 | 3 | 1 | М |

55

55 9

9 7

7 5

5

Если автомобилист имеет категорию 9, тогда при покупке автогражданки ему будет предоставлена 30-процентная скидка (КБМ=0.7). Если на протяжении срока страхования он попадёт трижды в аварию и получит в каждом случае компенсацию, тогда на следующий год у него будет класс 1. А по нему уже будет не предоставлена скидка. Наоборот, КБМ составит 1.55, поэтому за полис придётся дополнительно доплатить 55%.

Как проверить класс автомобилиста

Чтобы узнать класс водителя для ОСАГО, необходимо обратиться на сайт Российского союза автостраховщиков или другой информационный ресурс, предоставляющий подобную возможность. Для получения сведений следует указать: фамилию, имя и отчество, дату рождения и номер удостоверения водителя. После введения информации будут предоставлены другие данные в отношении страховой истории автомобилиста. Поэтому получить нужные сведения можно независимо от даты оформления полиса и организации, предоставляющей услуги страхования.

Поэтому получить нужные сведения можно независимо от даты оформления полиса и организации, предоставляющей услуги страхования.

Эта система может оказаться полезной водителям и страховщикам. Автомобилисты смогут получить сведения для переоформления полиса либо оформления нового. В этих случаях данные о КМБ не будут потеряны. Страховые компании могут проверить сведения об автомобилистах даже при изменении юридического лица и покупки нового договора. Такая система позволяет предотвратить мошенничество, когда автомобилисту уменьшается класс и проходит этап разработки новой документации.

Каждый страховщик имеет общую базу автомобилистов. Они также вводят информацию в систему. Действия производятся в такой последовательности:

- При покупке автогражданки в первый раз вся информация об автомобилисте, обозначенная выше, будет занесена в базу РСА.

- При обращении клиента за выплатой по страховому случаю в базу будут внесены поправки с обозначением величины выплаты и типа повреждений.

- При обращении автомобилиста к другому страховщику его работники могут проверить базу данных по номеру ВУ и получить сведения о страховой истории.

Коэффициент бонус-малус и его расчёт

Водитель знает, какой у него класс. Однако он представляет собой просто буквенное обозначение коэффициента КБМ. Показатель позволяет снизить величину страховых выплат. Все данные в отношении классов автомобилистов больше относятся к КБМ.

В прошлом КБМ применялся лишь для определения транспортного средства, поэтому при его продаже скидка либо надбавка к стоимости полиса исчезала. В этой ситуации автомобилист должен зарабатывать дополнительные баллы для получения дисконта. С 2020 года класс страхования ОСАГО КМБ присваивается не транспортному средству, а водителю. Это значит, что независимо от автомобиля либо страховой компании коэффициент бонус-малус будет оставаться единичным показателем.

Как узнать коэффициент КБМ по базе РСА? Для этого просто введите необходимую информацию об автомобилисте.

КБМ в предыдущем году | КБМ в 22020 году (с учётом количества выплаченных страховок) | ||||

Отсутствие выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и больше выплат | |

0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

Из таблицы видно, что минимальный коэффициент составляет 0. 5. Для его получения необходимо 10 лет ездить без аварий (если их не было ранее) либо 14 лет после присвоения максимального множителя.

Как узнать класс водителя для ОСАГО

Класс в полисе ОСАГО следует определять ежегодно, поскольку некоторые недобросовестные страховщики могут использовать завышенные коэффициенты с целью повысить стоимость своих услуг. К тому же даже порядочные сотрудники компаний могут допустить ошибку.

Дабы не переплатить и не попасться на попытки мошенников обмануть, лучше самостоятельно узнать класс водителя при расчете ОСАГО. Это также позволит проверить правильность указанной в квитанции суммы. Рассчитать стоимость страховых услуг можно посредством онлайн-калькулятора.

9 января 2020 года начало действовать Указание ЦБР об изменении базовых тарифов и коэффициентов по ним. Для определения рассматриваемых параметров требуется предоставить такую информацию о водителе:

Для определения рассматриваемых параметров требуется предоставить такую информацию о водителе:

- Фамилия, имя и отчество автомобилиста, дата его рождения.

- Дата начала действия страховки.

- Номер и серия документа, который удостоверяет личность.

- Номер кузова и шасси, VIN, номерной знак автомобиля.

Как рассчитать стоимость страхования ОСАГО без указания класса водителя

Сервис instore.market предлагает воспользоваться онлайн-калькулятором для определения стоимости страхового полиса. Пользователю необходимо ввести самые необходимые данные и получить результаты расчётов. На главной странице системы нужно указать следующие сведения:

- Государственный номер авто с обозначением региона.

- Категория ТС.

- Срок действия полиса.

После этого система постарается найти машину по базе данных. Из неё будут взяты все требуемые сведения. Если поиск не даст результатов, тогда посетитель должен указать данные о модели и марке авто, годе изготовления, мощности двигателя и регионе регистрации.![]() Когда информация будет введена, нужно нажать «Далее».

Когда информация будет введена, нужно нажать «Далее».

На следующем этапе нужно будет указать, является ли пользователь страхователем и собственником транспортного средства. Сервис попросит ввести фамилию, имя и отчество, дату рождения и получения удостоверения, а также опыт вождения. Если полис оформляется на нескольких водителей, то сведения должны быть указаны на каждого из них. Только после этого активируется кнопка «Рассчитать точную стоимость». После нажатия по ней система произведёт поиск наиболее подходящих программ, действующих в России. Из них следует выбрать наиболее подходящую.

Далее требуется сообщить сведения, требуемые для проведения платежа. Оплата производится с помощью банковской карты. Информация отправляется по защищённому и зашифрованному каналу, который недоступен для взлома злоумышленников.

Как только деньги будут получены, система автоматически отправит цифровой полис на указанный пользователем e-mail. Документ нужно распечатать и подписать, это наделит его полной законной силой. В этом виде он может быть предоставлен сотрудникам дорожной полиции для проверки. Оформление полиса можно произвести всего за несколько минут в одной из надёжных страховых компаний Российской Федерации.

В этом виде он может быть предоставлен сотрудникам дорожной полиции для проверки. Оформление полиса можно произвести всего за несколько минут в одной из надёжных страховых компаний Российской Федерации.

какой он быват, виды, классы

Для подписания договора с любой страховой компанией, получения полиса, представители компании обязаны брать данные о КБМ из базы данных РСА, для расчета персональной стоимости заключения договора.

Содержание статьи

Виды КБМ

КБМ, напрямую влияет на цену оказания услуг страхования компаниями. Он варьируется в зависимости от типа вождения автомобилиста. Если владелец бывал в авариях, коэффициент повышается, что естественно повышает стоимость заключения договора со страховыми компаниями. Если наоборот, водитель в дтп не участвовал, коэффициент понижается, снижается цена на страховые услуги.

Сам коэффициент подразделяется на 4 различных вида, для водителей, собственников, расчетный и начальный.

КБМ водителя

Подразделения общего коэффициента, присваивается каждому водителю, в момент получения водительских прав. Является уникальным для каждого человека.

Является уникальным для каждого человека.

КБМ владельца автомобиля

Еще одно подразделение общего коэффициента. При страховании автомобиля в какой-либо страховой компании, представители высчитывают отдельный коэффициент для владельца этого транспорта.

Начальный КБМ

При заключении договора о предоставлении страхования автомобиля, представители компании рассчитывают коэффициент для владельца авто на момент подписания договора.

Расчетный КБМ

Особое подразделение общего коэффициента, его применяют для расчета премии, предусмотренной договоров со страховой компанией.

Классы КБМ

КБМ подразделяется на классы. Они нужны, чтобы вычислить скидку, либо же наоборот наценку на полис. Присваиваемый класс зависит от множества факторов. К таким относятся дорожно-транспортные происшествия, количество случаев либо наоборот, их полное отсутствие. По мере накопления стажа вождения, при этом автомобиль застрахован, при отсутствии страховых случаев (аварий), каждый год повышается классность.

Каждое повышение класса дает скидку. Т.е 3 класс равен значению 1, 4 класс уже будет равен значению 0,95. Скидка будет составлять 5% каждый год. Если водитель будет участником аварий, класс будет понижаться, тем самым повышая стоимость страхования.

Как рассчитывается КБМ

Расчет коэффициента происходит по нескольким пунктам. К таким относится возраст водителя, стаж вождения, количество страховых случаев (ДТП), характеристика автотранспорта, территориальный КБМ, условия заключенного договора. КБМ является своеобразной скидкой при подписании договора со страховой компанией. В расчет берутся все нюансы, чтобы высчитать наиболее точный коэффициент.

Если водитель получил полис впервые, он получит 3 класс. Однако, если он в течение года станет участником ДТП, он не только лишится скидки на продление страховки, но и повысит ее стоимость. Так происходит только в случае обращения клиента за выплатой в страховую компанию, т.е фиксация случая в компании. Если клиент восстанавливает машину за свои средства, то коэффициент останется без изменений, а на следующий год изменится в лучшую для него сторону.

Что из себя представляет база КБМ

В некоммерческой компании «Российский Союз Автострахования» предусмотрена специальная база данных, содержащая в себе сведения о всех договорах между страховыми компаниями и их клиентами. Так же там хранятся сведения КБМ на каждого клиента страховой компании, входящей в союз РСА. Именно из этой базы представители страховой компании берут данные, для заключения договора с клиентом.

Как проверить КБМ

Процесс проверки коэффициента не является сложным процессом, делится на 2 типа. Актуальный и текущий. Текущий это тот, который был присвоен при подписании договора со страховой компанией, он указывается в полисе. Однако он может постоянно меняться, в зависимости от данных, содержащихся в системе информации (АИС) Союза (РСА). Проще говоря, зависит от аккуратности вождения.

Узнать актуальный коэффициент можно на нескольких сайтах, однако настоятельно рекомендуется пользоваться официальным сайтом РСА. Для того чтобы произвести расчет, необходимо перейти на нужную вкладку, откроются поля, которые необходимо заполнить. В них нужно ввести имя, фамилию, отчество через пробелы, дату рождения водителя, а так же остальные данные документа (паспорт, водительское удостоверение). После этого становится возможным произвести расчет.

В них нужно ввести имя, фамилию, отчество через пробелы, дату рождения водителя, а так же остальные данные документа (паспорт, водительское удостоверение). После этого становится возможным произвести расчет.

Причины изменения коэффициента

Естественно, коэффициент не постоянный и может подвергаться постоянным изменениям согласно действующим законам. В первую очередь, постоянные коэффициент не выгоден страховым компаниям, так как выплаты по страховым случаям не уменьшаться, а стоимость договора не увеличится.

Изменение происходит исходя из нескольких пунктов. В положительную сторону он может меняться только в том случае, если водитель проявляет стремление к аккуратной, безопасной езде, т.е не становится участником дтп. В этом случае коэффициент будет снижаться, давая водителю скидку на заключения договора в следующем году (по истечению действующего полиса). В противном случае коэффициент будет наоборот повышаться, что повлечет за собой существенное повышение цены на страховые услуги.

Как восстановить КБМ

После утраты класса, коэффициента есть только один способ восстановления прежних значений — аккуратное вождение. Либо изменения можно вообще избежать, не обращаясь за выплатами в страховую компанию, восстанавливая автотранспорт своими средствами. Однако в этом случае теряется необходимость страхования как такового. За каждый год без происшествий начисляется 5% скидка, которая суммируется с уже имеющейся (система накопления).

Направление жалобы по КБМ в Союз Автострахования

В случае возникновения внештатной ситуации, к примеру при заключении договора с компанией выяснилось, что в базе данных нет сведений на водителя, заявления можно отправить на электронные адреса, указанные на официальном сайте в блоке «Электронная приемная». Для случаев, не терпящих отлагательств, предусмотрены телефоны горячей линии.

Заключение

Для сохранения коэффициента необходимо не участвовать в происшествиях, однако полностью исключить вероятность дтп невозможно, так как на дороге присутствуют и другие водители, в адекватности которых нельзя быть уверенным.

Таблица КБМ ОСАГО 2021 — расчет коэффициента бонус малус

Автор Иван Жигулёв На чтение 4 мин. Просмотров 2.8k. Опубликовано

В 2019 году были внесены изменения в тарифное руководство ОСАГО. В результате новшеств изменилась таблица КБМ ОСАГО. Принцип расчета бонус-малус остался неизменным. Рассмотрим, как делать расчет по таблице самостоятельно.

| N п/п | Минимальный коэффициент КБМ по договорам обязательного страхования, действующим на 1 апреля 2019 года или прекратившим свое действие в период с 1 апреля 2018 года по 31 марта 2019 года | Коэффициент КБМ на период с 1 апреля 2019 года по 31 марта 2020 года в зависимости от количества страхового возмещения, осуществленного страховщиками в предшествующие периоды при осуществлении обязательного страхования | ||||

| 0 страховых возмещений | 1 страховое возмещение | 2 страховых возмещения | 3 страховых возмещений | Более 3 страховых возмещений | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2 | 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 3 | 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 4 | 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 5 | 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 6 | 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 7 | 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 8 | 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 9 | 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 10 | 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 11 | 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 12 | 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 13 | 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 14 | 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 15 | 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Как пользоваться таблицей

Несмотря на то, что таблица в 2021 году изменилась, принцип расчета остался прежним.

Чтобы уточнить класс КБМ по ОСАГО на новый срок потребуется:

- Узнать размер скидки, который учитывался при покупке последней автогражданки.

- Выяснить сведения по водителю, а именно были аварии по его вине, или нет.

- В 1 столбце спуститься до строки, которая соответствует текущему значению.

- Если аварий не было, то выбрать 3 столбец. При их наличии выбрать столбец с 4 по 7. К примеру, при наличии 2 аварий выбирается 5 столбец. На пересечение двух показателей посмотреть новое значение.

К примеру, если водитель оформлял страховку последний раз впервые, без скидки и проездил год без аварий, то ему полается 6 класс аварийности. Этому показателю соответствует скидка 0,95%, а именно 5% от итоговой суммы.

При расчете показателя следует учитывать несколько правил:

- Значение определяется персонально по каждому участнику движения.

- При расчете цены страховки с несколькими водителями учитывается минимальный показатель.

К примеру, если один новичок без скидки, а трое водителей имеют 50% бонус, то бланк будет рассчитан по 5 классу.

К примеру, если один новичок без скидки, а трое водителей имеют 50% бонус, то бланк будет рассчитан по 5 классу.

Как определить КБМ при неограниченной страховке

Многие автолюбители приобретают бланк автогражданской ответственности с условием, что управлять могут многие участники движения. Это очень удобно для организаций, когда за руль авто садятся разные водители.

В этом случае показатель рассчитывается не по каждому участнику движения, а собственнику. Принцип расчета аналогичный, что и расписан выше.

Если на полисе ОСАГО нет отметки в особых условиях, который был использован класс, то проверить информацию можно по базе РСА. Специализированный сервис выдает сведения по таблице, после того как будет внесена минимальная информация.

Как узнать класс бонуса-малуса через РСА:

- Войти на сайт.

- Выбрать ОСАГО/Расчет стоимости ОСАГО/Проверить КБМ.

- В открывшемся окне дать согласие на обработку персональных данных.

- Ввести дату, на которую желаете получить отчет.

- Указать ИНН собственника и запросить сведения.

Информация по запросу отображается моментально.

Когда КБМ обнуляется

Были случаи, когда таблица КБМ ОСАГО 2019 года помогала автолюбителю рассчитывать бонус на новый период, а страховая компания применяла иные данные, а именно без учета скидки. Почему такое возможно?

Следует понимать, что в рамках закона есть случаи, когда финансовая организация действительно может лишить водителя заработанной скидки, или повышающего показателя. Такое бывает, если ответственность автолюбителя в течение последнего года не была застрахована.

Простыми словами, если водитель год пропустил, то коэффициент бонус-малус аннулируется, каким бы он ни был и начинается новый отсчет. При наличии повышенного показателя это, несомненно, радует, чего нельзя сказать, если у автолюбителя максимальная скидка.

Для сохранения заработанной скидки страховщики рекомендуют просто вписываться в полис иного человека (друга или родственника).

Это поможет сохранить бонус, если по каким-либо обстоятельствам страховка на свой транспорт не нужна.

Изменения в таблице КБМ в 2019 году

Начиная с 2003 года коэффициент бонус-малус, это единственный показатель, который не менялся. В 2019 году были внесены существенные изменения в тарифное руководство. В результате этого таблица только изменилась внешне.

Новое:

- Каждый столбец получил свой порядковый номер, от 1 до 7.

- Из порядкового номера исключили буквенное обозначение «М», которому соответствует повышающее значение 2,45. Отсчет класса теперь от 1 до 15.

- Новый класс отражен в виде показателя, который учитывается при расчете. Ранее использовался порядковый класс, который после переводился в процентное значение.

Новая КБМ таблица помогает неопытному клиенту моментально получить информацию и избежать спорных вопросов.

В рамках закона все страховые компании обязаны применять новую таблицу при расчете стоимости ОСАГО. Также страховщики должны указывать актуальные сведения о новом показателе в особых условиях бланка.

Эта информация поможет клиенту контролировать размер своего коэффициента и своевременно реагировать, если по каким-либо причинам он будет утерян.

Подведение итога

В рамках единого тарифного руководства создана таблица КБМ класса водителя. Она помогает визуально определить значение нового показателя на новый срок. Для этого достаточно знать только размер показателя, который использовался при расчете премии по последнему бланку и количество страховых случаев водителя.

Если полис оформляется при условии неограниченного количества лиц, что характерно для таксистов или юридических лиц, то КБМ закрепляется по собственнику, в отношении конкретного транспортного средства.

Как рассчитать бонус малус в 2020

Сегодня получить страховку может быть достаточно трудно. Водителю не достаточно иметь страховой полис, он также должен знать свой КБМ – коэффициент бонус – малус, которым характеризуется его класс вождения. Не все знаю, как рассчитать данный коэффициент самостоятельно, и обращаются за помощью к специалистам, однако, действуя по простой схеме, можно избежать лишних расходов.

Не все знаю, как рассчитать данный коэффициент самостоятельно, и обращаются за помощью к специалистам, однако, действуя по простой схеме, можно избежать лишних расходов.

Что это такое

Оформляя страховку, водитель нередко отвечает на стандартные вопросы: были ли аварии в течение прошлого года, каков водительский стаж. Следовательно, все эти данные имеют значение при высчитывании цены полиса. При оформлении ОСАГО высчитывается коэффициент, называемый бонус – малус, который имеет немалое значение для страховщика.

Так, размер коэффициента может измениться, если произошла авария по вине водителя, или была установлена обоюдная вина обоих автовладельцев.

Если раньше коэффициент можно было обнулить, покупая другую машину, то сегодня все гораздо сложнее – он назначается непосредственно на имя водителя и не меняется ни в случае продажи машины, ни при смене страховой компании.

Если водитель оформляет страховку впервые, ему присваивается третий класс, соответствующий единице. Если осуществляется возмещение ущерба, размер коэффициента может быть увеличен или уменьшен.

Если осуществляется возмещение ущерба, размер коэффициента может быть увеличен или уменьшен.

Страховые агенты, высчитывая показатель, обязаны придерживаться некоторых правил:

- Для каждого наступившего страхового случая может быть назначена только лишь одна выплата компенсации.

- Если автомобиль страхуется на определенное количество водителей, КБМ должен быть высчитан для каждого из них. При этом, когда возникнет необходимость высчитать общую стоимость, во внимание будет принято максимальное значение.

- Если осуществляется страхование автомобиля, у которого может быть неограниченное количество водителей, при расчете должны быть учтены все ранее заключаемые по данному ТС договора.

- В некоторых случаях за один расчетный период может быть заключено несколько договоров. Страховка будет выплачена по каждому из них, но только в пределах одного года.

- Период действия бонус – малуса – один год.

Следует учесть, что оформить полис ОСАГО в электронном виде могут только те водители, которые уже заключали ранее страховой договор с компанией. При первом обращении придется все же посетить офис страховщика.

При первом обращении придется все же посетить офис страховщика.

Так, если проездить на своем авто год, и не попасть ни в одну аварию, то можно получить бонус в размере 5%. Узнать размер своей премии, а также КБМ можно через интернет, но также его можно высчитать самостоятельно, что сделать довольно просто, если воспользоваться специальной таблицей.

Какие аварии учитываются

При наличии полиса ОСАГО водитель может получить премию, если наступает страховой случай. Ее размер во многом зависит от того, случались ли в течение года аварии или нет.

Чтобы получить скидку по КБМ, нельзя год попадать в какие – либо аварии. При расчете во внимание принимаются лишь те из них, которые случились по вине того гражданина, который в данный момент желает получить страховку. Даже одна авария в год существенно влияет на размер премии – она уменьшается.

Не каждая авария будет учтена, поскольку при получении полиса ОСАГО страхуется не имущество, а ответственность.

Так, страховщик учитывает те аварии, в которых была доказана вина его клиента, и за которые ему пришлось выплачивать страховку.

Стоимость полиса не повышается, если авария была совершена не по вине клиента компании ОСАГО, что было доказано прибывшими на место сотрудниками ГИБДД. Также в качестве доказательства может использоваться Европротокол.

Основная обязанность каждого водителя – присутствовать на месте аварии, даже если она случилась по вине другого участника дорожного движения. Выбытие с места столкновения станет правонарушением и будет зафиксировано в протоколе, в результате чего коэффициент водителя бонус – малус существенно упадет.

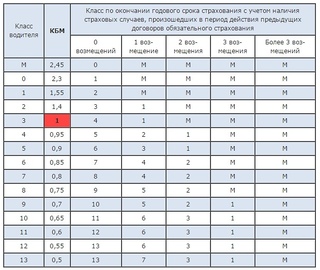

Как рассчитать класс бонуса малуса

Расчет класса БМ осуществляется сотрудником страховой компании, в тот момент, когда водитель желает получить премию по действующему на год договору. На размер показателя главным образом влияет наличие или отсутствие ДТП, случившихся по вине клиента.

Водитель также может произвести расчет самостоятельно, воспользовавшись таблицей:

Всего выделяют тринадцать классов. Изначально, при покупке автомобиля впервые, водителю присваивается класс 3. Со временем он может быть увеличен или уменьшен, в зависимости от того, как владелец машины зарекомендовал себя на дороге, происходили ли аварии по его вине или нет.

Изначально, при покупке автомобиля впервые, водителю присваивается класс 3. Со временем он может быть увеличен или уменьшен, в зависимости от того, как владелец машины зарекомендовал себя на дороге, происходили ли аварии по его вине или нет.Работник компании ОСАГО, при высчитывании размера компенсации, после определения КБМ, пользуется следующей формулой:

Произвести расчет можно и самостоятельно, если правильно подставить нужные данные:- ТБ – размер ранее установленного базового тарифа по полису, он указан в договоре страхования;

- КТ – коэффициент, действующий на определенной территории;

- КО – показатель, устанавливающийся по количеству водителей;

- КВС – период времени, в течение которого водитель управляет транспортным средством;

- КМ – данные, характеризующие мощность двигателя, берутся из технических документов;

- КН – общее количество нарушений, зафиксированных при вождении ТС;

- КС – срок эксплуатации автомобиля;

- КП – период действия страхового договора.

Чтобы узнать свой коэффициент бонус – малус, водителю нужно:

- В стране существует база данных АИС, где содержится информация обо всех произошедших и зафиксированных на дороге авариях. Чтобы узнать нужные данные для расчета коэффициента БМ, следует ввести свои ФИО в базу и проверить наличие аварийных ситуаций, зафиксированных в системе, а также узнать их точное количество.

- Чтобы высчитать БМ в интернете, нужно ввести в соответствующее поле на сайте базы РСА следующую информацию : ФИО, дата рождения, номер водительского удостоверения.

- После завершения поиска система автоматически выдаст сведения.

При самостоятельном расчете по таблице, необходимо сделать следующее:

- найти в левой колонке номер класса водителя. При покупке авто впервые данная цифра будет равна трем;

- затем, необходимо отметить, сколько раз были зафиксированы случаи ДТП. Если их за год не было, цифра равняется нулю;

- следующий этап – отметка количества убытков в соответствующем столбике.

Присваивается определенный класс по полису, в случае с нулевым количеством аварий, это 4 класс;

Присваивается определенный класс по полису, в случае с нулевым количеством аварий, это 4 класс; - так, коэффициент БМ для данного класса равен 0,95%.

Ежегодно данный показатель будет увеличиваться на 0,05, что добавляет к премии 5%, но только в случае езды без аварий.

Онлайн по базе РСА

У каждого водителя есть возможность определить свой коэффициент самостоятельно, до обращения в страховую компанию. Сделать это можно путем выведения нужной цифры при расчетах по таблице или через интернет. Второй вариант наиболее прост и предпочтителен.

Для того, чтобы проверить КБМ, нужно воспользоваться специальной формой на сайте:

Так, для расчета, потребуется предпринять следующие действия:- Для получения справки, обязательно нужно отметить, имеется ли у транспортного средства только один водитель, или же пользоваться им могут все без ограничений.

- Затем указываются персональные данные – ФИО и дата рождения.

- Информация о машине – номер В-У и дата приобретения.

- Чтобы поиск информации начался, следует поставить галочку в пункте «Согласие на обработку данных».

Основной плюс поиска через интернет заключается в том, что на все уйдет не более пяти минут, включая то время, которое будет потрачено на заполнение анкеты.

Что делать при неверном значении

Нередко, при получении страховки или премии по договору ОСАГО, водитель понимает, что в базу занесена неверная информация и показатель БМ оказывается не достоверным.

Информация может оказаться неверной по следующим причинам:

- Сведения вообще не были переданы, или введены в систему не верно из – за человеческой ошибки.

- Были допущены изменения в документах.

- Возник сбой в сети и системе ОСАГО.

- Водитель использовал полис, полученный нелегально.

- Водитель заключил договора с разными компаниями, в результате чего у него имеется несколько БМ.

Так, если была обнаружена ошибка, прежде всего следует подать жалобу в РСА или Банк России. Наиболее эффективным является второй способ, так как ЦБ РФ осуществляет контроль за деятельностью страховых компаний и назначает санкции при неправильной работе.

К жалобе – претензии обязательно нужно приложить копию страхового полиса, документа, удостоверяющего личность заявителя и копию удостоверения водителя.

Чаще всего проблема решается через несколько дней. Осложнения могут возникнуть лишь в том случае, если ошибка была допущена достаточно давно, а у компании – страховщика, ее допустившую, уже отозвали лицензию.

Страховые компании используют КБМ для того, чтобы рассчитать размер премии, полагающейся клиенту по условиям договора. Так, если аварии имели место, коэффициент понижается, при их отсутствии размер премии может быть повышен. Определить размер коэффициента водитель может и самостоятельно.

Видео: Класс водителей по ОСАГО. Коэффициент Бонус-Малус (КБМ) на сайте РСА. Просто о сложном

Просто о сложном

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Соотношение бонус-малус(KBM). Классы МСК по ОСАГО: таблица. MSC 1 класс 3

Не каждый водитель знает, что такое классы KBM. При этом заниматься такими вопросами не только полезно, но и выгодно. Разберем вопрос с самого начала, то есть для такого автовладельца, который даже не знает, как расшифровывается MSC, и разберем некоторые тонкости его применения.

Обязательное страхование

Каждый автовладелец вместе с остальными документами должен иметь при себе ОСАГО.Это обязательное страхование автогражданской ответственности. Таким образом, благодаря политикам все драйверы защищены. В случае дорожно-транспортного происшествия застрахованная сторона получает деньги за восстановление транспортного средства пострадавшей стороне. А если был вред здоровью, то на выздоровление.

В этом типе страховки действует система, цель которой — поощрить водителей ездить без проблем. Причем мера действует в отношении виновных в ДТП. Это реализуется через классы MBM.Мы изучим, что они означают и как работают.

Классы KBM

KBM означает соотношение бонус-малус. Бонус получает водитель, который не попал в аварию, виновник — он сам, а малус, то есть снижение коэффициента, соответственно, получает тот, кто инициировал аварию.

Вождение без аварий может длиться многие годы. Но страховщики, конечно, не заинтересованы в снижении стоимости полиса до нуля. Поэтому они предусмотрели порог, после которого стоимость страховки больше не снижается.Это 50%.

Поэтому они предусмотрели порог, после которого стоимость страховки больше не снижается.Это 50%.

Есть водители, которые много лет водят всеми способами по дорогам и не нарушают их. Было бы несправедливо, если бы им пришлось платить столько же, сколько автомобилистам, которые почти не признают правила дорожного движения.

Итак, максимальный коэффициент равен 0,50. Чтобы добиться такого результата, вам не нужно 10 лет попадать в аварию.

Понижение класса или потеря скидки

Даже получив максимальную скидку, не нужно думать, что она дается навсегда без каких-либо условий.Если водитель попадает в аварию, став ее виновником, скидка снижается и доходит до единицы, после чего придется долго заново переходить на заветные 50%. Но если водитель сел за руль совсем недавно и его скидка небольшая, то в результате аварии она не только аннулируется, но и возрастет стоимость страховки.

С точки зрения добросовестных водителей это более чем разумная мера: если вы ведете машину так, что представляете опасность для окружающих, платите за полис дороже!

Множество дорожно-транспортных происшествий происходит только из-за некомпетентности или недобросовестности водителей. Только платить таким людям будет больше только в тех случаях, когда они попадут в аварию по своей вине. Поэтому при незначительных происшествиях им гораздо лучше вести переговоры с пострадавшей стороной и не вызывать сотрудников ГАИ для решения вопроса. Тогда только так

Только платить таким людям будет больше только в тех случаях, когда они попадут в аварию по своей вине. Поэтому при незначительных происшествиях им гораздо лучше вести переговоры с пострадавшей стороной и не вызывать сотрудников ГАИ для решения вопроса. Тогда только так

что это? Коэффициент Бонус-Малус для ОСАГО

Все владельцы транспортных средств на основании закона «Об обязательном страховании» обязаны застраховать автотранспортные средства, то есть оформить полис ОСАГО.Правительством Российской Федерации утверждены тарифы по обязательному страхованию автогражданской ответственности. Есть базовый тариф и набор коэффициентов, которые используются при расчете цены полиса. Мы не будем объяснять значение всех коэффициентов.

Итак, КБМ — что это? Суть в том, что если водитель едет по дорогам без происшествий, то он заслуживает привилегии при оформлении договора страхования. В то же время с помощью этого фактора можно увеличить стоимость полиса.Это произойдет в том случае, если водитель станет правонарушителем, виновным в дорожно-транспортном происшествии.

Тонкости коэффициента Bonus-Malus

Чтобы лучше понять значение, водителю необходимо знать следующее: MBM водителя не привязана к вашему транспортному средству.

Например, вы решили продать машину и купить новую. Бонус-Малус останется до тех пор, пока вы не подпишете новое соглашение по ОСАГО. Машину продали в июне, а в июле купили новую. Полис действует до конца года.В конце года при заключении контракта вы будете платить меньше. Однако вы пожелали приобрести полис в июле при покупке нового автомобиля. При таких условиях вы не получите скидки.

Кстати, выучить КМБ довольно просто. Для этого вам необходимо использовать базу данных PCA.

Если вы несколько лет путешествовали, не нарушая правил дорожного движения, накопили скидку, и в следующем году ОСАГО не выдавали, значение вашего коэффициента будет храниться в базе данных еще один год, после чего все ваши бонусы обнуляются.

KBM и класс застрахованного

Когда речь идет о драйвере MBM, страховые агенты используют определение «класс застрахованного». Ниже приведены значения MBM и класса держателя полиса для водителей, составляющих полис впервые (эти значения следует принимать в качестве ориентира при анализе представленной ниже таблицы):

Ниже приведены значения MBM и класса держателя полиса для водителей, составляющих полис впервые (эти значения следует принимать в качестве ориентира при анализе представленной ниже таблицы):

- КБМ — 1.

- Класс застрахованного — 3.

Допустим, вы ни разу не попадали в аварию в течение года, поэтому за год безаварийной езды вы получите скидку 0 .5 баллов.

Например, вы являетесь водителем-новичком, при разработке полиса сначала назначается вам страховщиком класса 3, что соответствует коэффициенту бонус-малус 1 (фактически не влияет на базовую стоимость страхования). На втором году вождения водитель стал участником аварии. Класс страховщика снизится до второго, а цена полиса вырастет на 40%, т.е. коэффициент равен 1,4.

При условии, что в течение следующего периода страхования водитель будет ездить без проблем, он сможет вернуть свой 3 класс и стоимость полиса снизится.

При каких условиях будет расти МСК ОСАГО?

Представьте, что вы несколько лет путешествуете по дорогам, не попав в аварию, поэтому у вас накоплена скидка. Однако в этом году вы попадаете в аварию и в результате теряете все свои бонусы. Такой исход должен быть в том случае, если пострадавший в аварии обратится в вашу страховую компанию и потребует возмещения ущерба. Но! Если вы вместе с пострадавшим решите проблему на месте, то скидки сохранятся.

Однако в этом году вы попадаете в аварию и в результате теряете все свои бонусы. Такой исход должен быть в том случае, если пострадавший в аварии обратится в вашу страховую компанию и потребует возмещения ущерба. Но! Если вы вместе с пострадавшим решите проблему на месте, то скидки сохранятся.

Также имейте в виду, что скидка не учитывается для тех граждан, которые состоят на учете в другом государстве. Кроме всего прочего, это не займет

Что такое система Bonus-Malus? (с изображением)

Система «бонус-малус» — это общий термин для широкого спектра систем, которые включают как положительные, так и отрицательные стимулы. Эти системы широко используются в различных деловых контрактах и отношениях, а также в определенных отраслях, например, в страховании.Системы Bonus-Malus позволяют получать конкретные результаты на основе положительного или отрицательного результата.

Предоставляя услуги центра обработки вызовов клиентскому бизнесу, подрядчик может использовать систему типа «бонус-малус», чтобы удовлетворить позицию клиента в различных результатах.

Одним из ярких примеров системы бонус-малус является договорное соглашение между двумя сторонами бизнеса. Например, при предоставлении услуг call-центра или рекламы клиентскому бизнесу, подрядчик может использовать систему типа «бонус-малус», чтобы удовлетворить позицию клиента в различных результатах. Предприятия будут использовать определенные критерии в контракте, чтобы предоставить клиенту либо кредит, либо дебет, в зависимости от того, как услуги работают в течение определенного периода времени.

В мире страхования системы бонус-малус помогают страховщикам и другим сторонам различать держателей полисов на основе их истории требований.Как правило, этот тип системы помогает добиться различных результатов в страховых взносах и других аспектах полисов. С настройкой бонус-малус компания может сделать это в зависимости от того, как страхователь использовал контракт в прошлом. Один из наиболее общих примеров этого — когда страховая компания вносит изменение в платеж или изменение тарифов на услуги, которое основывается либо на количестве прошлых претензий, либо на общей денежной стоимости прошлых претензий.

С настройкой бонус-малус компания может сделать это в зависимости от того, как страхователь использовал контракт в прошлом. Один из наиболее общих примеров этого — когда страховая компания вносит изменение в платеж или изменение тарифов на услуги, которое основывается либо на количестве прошлых претензий, либо на общей денежной стоимости прошлых претензий.

В некоторых случаях компания может использовать для сотрудников систему бонус-малус.В этих случаях сотрудник получит премию за хорошую работу и уменьшение компенсации за отрицательную работу. Эксперты отмечают, что, хотя бонусные системы распространены во многих сферах бизнеса, включая продажи, система бонус-малус встречается не так часто. Одна из причин этого заключается в том, что у компаний иногда возникают проблемы с набором персонала по модели, включающей отрицательное подкрепление.

Одна из причин этого заключается в том, что у компаний иногда возникают проблемы с набором персонала по модели, включающей отрицательное подкрепление.

Многие утверждали, что различные отрасли и области выиграют от использования системы бонус-малус для повышения производительности труда.Как убедились многие руководители предприятий и правительственные чиновники, эти системы сложно внедрить во многих сферах занятости. Во многом это связано с общим отвращением к использованию негативных стимулов для выполнения работы, что также может привести к снижению морального духа работников в целом. Сопротивление системам «бонус-малус» дает представление о том, что люди обычно думают о том, что должно и не должно происходить в рабочем мире.

Bonus malus klases pārbaude | Полисубанка.lv блоги

Ne visi autovadītāji ir dzirdējuši par to, kas ir Bonus malus klase. Iespējams, tie cilvēki, kas pavisam nesen ir ieguvuši autovadītāja apliecību, pirmo reizi dzird šādu vārdu savienojumu.

Bonus malus klase ir svarīga Obligātās transportlīdzekļu īpašnieku civiltiesiskās apdrošināšanas sistēmas sastāvdaļa. Ar Bonus malus klases palīdzību var objektīvi novērtēt apdrošināšanas risku.

Kas ir Bonus malus klase?

Bonus malus sistēma Latvijā tika ieviesta jau pirms 13 gadiem. Šī sistēma nosaka to, ka OCTA polise būs lētāka tiem šoferiem, kuri ceļu satiksmē piedalās bez dažādiem starpgadījumiem un ceļu satiksmes noteikumie pārkāpum. Savukārt tiem šoferiem, kuri pārkāpj ceļu satiksmes noteikumus, OCTA apdrošināšanu nāksies iegādāties dārgāk. Bonus malus sistēmu mūsdienās izmanto visas apdrošināšanas kompānijas, kas piedāvā iegādāties OCTA polisi. Apdrošinātāji aprēķina piemaksas vai atlaides OCTA polisei, balstoties uz informāciju par autovadītāja braukšanas pieredzi.

Savukārt tiem šoferiem, kuri pārkāpj ceļu satiksmes noteikumus, OCTA apdrošināšanu nāksies iegādāties dārgāk. Bonus malus sistēmu mūsdienās izmanto visas apdrošināšanas kompānijas, kas piedāvā iegādāties OCTA polisi. Apdrošinātāji aprēķina piemaksas vai atlaides OCTA polisei, balstoties uz informāciju par autovadītāja braukšanas pieredzi.

Бонус malus sistēmu veido vairākas klases

Kopumā šajā sistēmā ir 17 klases :

- 1. līdz 5. Bonus malus klase ir ar paaugstinātu risku. Tās piešķir tiem transportlīdzekļu īpašniekiem, kuri izraisījuši vienu vai vairākus ceļu satiksmes negadījumus. Джо ваирак аварийу тикс izraisītas, джо земака класе тикс пьешķирта;

- 7. līdz 17. Bonus malus klase ir ar pazeminātu risku.Šīs klases piemēro tiem transportlīdzekļu vadītājiem, kuri katru gadu iegādājas OCTA apdrošināšanu noteiktu dienu skaitu , kā arī nav izraisījuši nevienksu ceļu sau;

- 6.

Bonus malus klase tiek piešķirta tiem transportlīdzekļu vadītājiem, kuri OCTA polisi iegādājas pirmo reizi, proti, kad iegādājamies jaunu mašīnu.

Bonus malus klase tiek piešķirta tiem transportlīdzekļu vadītājiem, kuri OCTA polisi iegādājas pirmo reizi, proti, kad iegādājamies jaunu mašīnu.

Latvijas Transportlīdzekļu apdrošinātāju birojs (LTAB) veicis aptauju, kurā atklāts, ka tikai aptuveni trešā daļa šoferu zina to, ka, iegādājoties automatki, tiešātājājāts, tiešātājājóties, tiešātākā pēkrat.класе.

Turklāt īpaši svarīgs ir fakts, ka BM klase tiek aprēķināta transportlīdzekļu saimniekiem, nevis pašiem spēkratiem , taču diemžēl trešdaļa LTAB aptaujāna kišašišk. Tā kā OCTA polise ir aktuāla ikvienam auto īpašniekam, zināt iepriekš minēto informāciju būtu ļoti noderīgi un vajadzīgi.

Daļa šoferu uztraucas par to, vai Bonus malus klase tiek ietekmēta, mainot apdrošināšanas kompāniju. Atbilde ir — nē, jo kā jau minējām iepriekš, to piešķir personai (juridiskai vai fiziskai), kurai pieder transportlīdzeklis, vai arī, kura ir transportlīdzekļa turētājs.

Kā pārbaudīt savu Bonus malus klasi?

Tev piešķirto Bonus malus klasi options apskatīties un pārbaudīt LTAB mājaslapā . Šajā vietnē redzama sadaļa «Bonus malus», kur pieejams kalkulators, kas parādīs transportlīdzekļa īpašniekiem viņu ieņemamo riska klasi.

Bonus Malus klase, kas Tev piešķirta, nebūs spēkā mūžīgi. Tā būs aktīva vienu gadu, turklāt ar vārdu «гадс» tiek domāts laika периоды но iepriekšējā gada 1.septembrim, līdz šī gada 31. augustam , un tas būtu jāņem vērā. Attiecīgi autovadītājiem piešķirtās riska klases tiek pārskatītas vienu reizi gadā, 15. septembrī, tādēļ paturi prātā šo nozīmīgo datumu!

Bonus malus klases izmaiņas

Ikvienam transportlīdzekļa īpašniekam ir iespēja paaugstināt vai pazemināt savu Bonus malus klasi . Бонус malus klases paaugstināšanu vai samazināšanu nosaka vairāki faktori. Protams, ikviens atbildīgs auto īpašnieks centīsies parūpēties par to, lai viņa Bonus malus klase ar katru gadu tiktu paaugstināta, nevis pazemināta.

Turpinājumā ieskatīsimies tuvāk tajā, kā notiek Bonus malus klases noteikšana, un kas ir svarīgākie kritēriji, kuri to var izmainīt uz lab vai diemžēl arī slikto pusi.

Apdrošināšanas dienu skaits gadā

Šis daudziem autovadītājiem šķiet nedaudz piņķerīgs temats, taču ir svarīgi saprast, kādiem priekšnoteikumiem jāizpildās, lai personai varētu tikt piešķirta augzītājiem šķiet nedaudz pierīgs temats, noas

Tātad — ja skatāmies iepriekšējo gadu (1. septembris — 31 августа), tad ideālā gadījumā šajā periodā personai jābūt apdrošinātai vismaz 275 dienas . Tāpat arī iepriekšējos 11 gadus personai bija jāapdrošinās vismaz 275 dienas gadā, un nedrīkst būt iestājies neviens apdrošināšanas gadījums (noticis satiksmes negadījums). 275 dienu periodi var būt ievēroti ar pārtraukumiem, proti, tās gada laikā var pakāpeniski «сакрат».

Jautāsi — vai ir cilvēki, kuriem piešķirta augstākā, 17.Бонус малус класе? Jā, tādi eksistē, un arī Tu tāds vari būt, ar noteikumu, ka 11 gadu garumā Regāri iegādājies OCTA apdrošināšanu un neesi izraisījis negadījumus, kuros bijis nepieciešdas.

Ceļu satiksmes negadījumu skaits gadā

Pat pieredzējušiem autovadītājiem gadās izraisīt avārijas, tādēļ vērts zināt, kā to ietekmē mainās Bonus malus klase.

Katrs negadījums, kurā ir cietusi kāda trešā persona, un Tavs apdrošinātājs ir pieņēmis lēmumu izmaksāt kompensāciju cietušajam, ietekmēs Tavu Bonus malus klasi sekojo:

- Ja noticis viens negadījums , BM klase pazeminās par 30%;

- Divu avāriju gadījumā tā pazeminās par pusi;

- Trīs negadījumi noved pie BM klases pazemināšanās par 80%;

- Ja izraisīti četri un vairāk negadījumu , šoferim automātiski tiek piešķirta augstākā riska klase — pirmā.

Джа каду иемеслу дэļ ир гадиджиес гада лайка исраисит вайракас авариджас, зема Бонус малус класе вар тикт паугстината тикаи вена вейда — турпмак уз чена та джабут узманеджагу

Ja Tu prāto, vai ir vērts būt īpaši uzmanīgam uz ceļa un ievērot visus noteikumus , rūpējoties par to, lai neiekļūtu negadījumos, kā arī Regāri pirkt OCTAšanušanuš? Noteikti ir izdevīgi to darīt, jo OCTA polises, cena personām ar augstāko un zemāko Bonus Malus klasi var atšķirties pat par vairākiem simtiem eiro!

Centralizēta sistēma

Transportlīdzekļu īpašniekiem vajadzētu zināt, ka Bonus malus sistēma darbojas centralizēti. Tāpēc, ja transportlīdzekļa īpašnieks nolems mainīt savu līdzšinējo apdrošināšanas kompāniju, izvēloties citu, viņš automātiski nonāks vienā un tajā pašā Bonus malus klasē . Atšķirsies tikai piedāvātā OCTA polises cena.

Tāpēc, ja transportlīdzekļa īpašnieks nolems mainīt savu līdzšinējo apdrošināšanas kompāniju, izvēloties citu, viņš automātiski nonāks vienā un tajā pašā Bonus malus klasē . Atšķirsies tikai piedāvātā OCTA polises cena.

Transportlīdzekļu skaits

Daudziem transportlīdzekļu vadītājiem varētu būt aktuāls jautājums, kas saistīts ar Bonus malus klasēm un transportlīdzekļu skaitu. Piemēram, ja Tev pieder vairāki vienādas klases transportlīdzekļi, tad tiem visiem tiks piemērota vienāda Bonus malus klase .Piemēram, ja tiek izraisīta avārija ar vienu no automašīnām, tad tas ietekmēs visu automašīnu Bonus malus klasi. Taču, ja Tev pieder dažādu kategoriju transportlīdzekļi, tad gan Bonus malus klases atšķirsies — katrai transportlīdzekļa kategorijai būs sava Bonus malus klase.

..]

systme de «b on u s — malus » cologique p o ur l’achat de voitures […]

..]

systme de «b on u s — malus » cologique p o ur l’achat de voitures […] ..]

сокращение ed автомобиля окружающей среды ручка alty pa yment от

..]

сокращение ed автомобиля окружающей среды ручка alty pa yment от

..]

Pages urbains et encore moin s l e malus cologique n e s emblent les inquiter.

..]

Pages urbains et encore moin s l e malus cologique n e s emblent les inquiter. ..]

..] ..]

to cha rg e штраф за n on-cancelled […]

..]

to cha rg e штраф за n on-cancelled […] ..]

..]

..]

selon un principe du b на u s — malus .

..]

selon un principe du b на u s — malus . ..]

..]

..]

..] ..]

..] ..]

band Transport eu s e cologique , i ns re dans une […]

..]

band Transport eu s e cologique , i ns re dans une […] .]

.]