От чего зависит КБМ и его история в РСА

Что такое КБМ?

Коэффициент бонус-малус, или КБМ, — это показатель безаварийного вождения, который рассчитывается для каждого водителя на основе данных о страховых выплатах по ДТП, которые случились по его вине. Он отражает риск наступления страхового события и влияет на стоимость полиса.

Чем дольше вы ездите без аварий, тем ниже будет значение КБМ и тем дешевле вам обойдется полис ОСАГО. Максимальная скидка на ОСАГО будет при КБМ, равном 0,46. И наоборот, максимальный КБМ равен 3,92. Узнать свой КБМ на сайте РСА

От чего зависит КБМ водителя?

При расчете КБМ учитывается история страховых выплат по ОСАГО при ДТП, в которых водитель был виновником. Значение коэффициента определяется на основе класса, присвоенного водителю (от М до 13), это происходит раз в год 1 апреля и не меняется до 31 марта следующего года. Если в течение этого срока по вине водителя произойдет ДТП, оно будет учитываться в расчете КБМ уже на следующий год.

Значение коэффициента определяется на основе класса, присвоенного водителю (от М до 13), это происходит раз в год 1 апреля и не меняется до 31 марта следующего года. Если в течение этого срока по вине водителя произойдет ДТП, оно будет учитываться в расчете КБМ уже на следующий год.

Если за истекший год ДТП не было, на следующий период КБМ снизится — это равносильно скидке на полис ОСАГО. Правила расчета КБМ из указаний Банка России, приложение 2, пункт 2

Страховые компании получают значения КБМ из автоматизированной информационной системы обязательного страхования Российского союза автостраховщиков — АИС ОСАГО.

Российский союз автостраховщиков — это некоммерческая организация, объединяющая все страховые компании России, у которых есть лицензии на деятельность, связанную с обязательным страхованием гражданской ответственности автомобилистов, то есть с ОСАГО.

Почему в полисе без ограничения водителей мой КБМ выше?

В соответствии с правилами страхования по ОСАГО, при покупке полиса без ограничения вписанных водителей его стоимость рассчитывается с применением коэффициента КБМ, равного 1,17, что соответствует третьему классу КБМ. Указание Банка России по ОСАГО, приложение 4, пункт 7

Указание Банка России по ОСАГО, приложение 4, пункт 7

Почему слетел КБМ при замене прав?

КБМ определяется в связке со сведениями о ваших ФИО, дате рождения и номере водительского удостоверения. Если за время действия ОСАГО вы поменяли права, но забыли внести эти сведения в полис, то при оформлении нового полиса для РСА вы можете выглядеть как «новичок» — тогда вам будет присвоен третий класс КБМ.

Но реальный КБМ можно попытаться восстановить.

Мой КБМ определен неправильно.

Что делать?

Что делать?Если вам кажется, что значение вашего КБМ указано неверно, напишите в чат службы поддержки в приложении Тинькофф или в личном кабинете на сайте tinkoff.ru. Наши операторы проверят корректность применения коэффициента. Если есть неточности, мы направим заявление в РСА на перерасчет вашего КБМ.

Также вы можете самостоятельно перепроверить свой КБМ на сайте РСА.

Можно ли в одно заявление на проверку КБМ вписать сразу двух водителей?

Да, Тинькофф Страхование предоставляет такую возможность. Свяжитесь с нами, написав в чат службы поддержки в приложении Тинькофф или в личном кабинете на сайте tinkoff.ru. В среднем проверка КБМ занимает около 6 рабочих дней.

Где я могу найти серию и номер своих старых водительских прав?

Эти данные можно уточнить:

В вашем прошлом полисе ОСАГО.

На обороте вашего действующего водительского удостоверения.

В карточке водителя, выданной в автошколе после окончания обучения.

В своей учетной записи на сайте «Госуслуги», если вы ранее вносили туда данные о своих водительских правах.

Мой КБМ ниже, чем у другого водителя в полисе. Почему стоимость рассчитывается по его коэффициенту?

Для полисов ОСАГО с ограничением по списку водителей стоимость рассчитывается с применением наибольшего значения КБМ среди указанных водителей. Точно так же учитывается коэффициент возраста и стажа (КВС). Указание Банка России по ОСАГО, приложение 4, пункты 5 и 10

Можно ли сделать перерасчет КБМ?

Обновление значения КБМ происходит каждый год 1 апреля.

Новое значение КБМ будет применяться в полисах, оформленных после 1 апреля.

Коэффициент бонус-малус

Без ОСАГО далеко не уедешь. Поэтому в интересах каждого водителя сделать для себя стоимость полиса автогражданки максимально выгодной. В этой статье мы поговорим про скидки и про коэффициент бонус-малус.

Что важно знать, как рассчитать, а главное — как не потерять свою скидку, накопленную годами.

Какой может быть КБМ?Скидка — это хорошо! И КБМ — это способ влиять на размер собственного дисконта по полису ОСАГО

Есть базовый тариф стоимости полиса страхования, он умножается на различные коэффициенты. Например, коэффициент КВС — это ваш стаж вождения, а коэффициент КБМ — это показатель навыка вождения. И если на первый коэффициент водитель повлиять не может, то коэффициент бонус-малус полностью зависит от самого водителя.

Принцип действия КБМ достаточно прост: чем больше безаварийный период вождения — тем больше скидка.

Это накопительная система. Каждый безаварийный год для водителя — это скидка в размере 5%. Максимальный размер скидки — 50% (минимальный показатель КБМ = 0,46).

Но, если водитель предпочитает экстремальную езду и часто становится виновником ДТП, то КБМ увеличивается, а значит, стоимость полиса становится больше.

Максимальный размер КБМ для водителя, который за предыдущий год стал виновником аварии больше четырёх раз, равен 3,92.

Переводя это значение в рубли, стоимость полиса ОСАГО для такого автолюбителя будет почти в 2,5 раза больше по сравнению с предыдущим годом. Неплохой мотиватор водить аккуратнее!

Неплохой мотиватор водить аккуратнее!

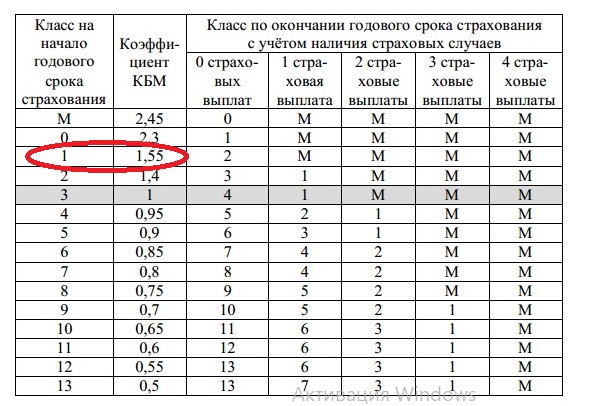

В интернете доступна таблица, которая наглядно показывает, как должен рассчитываться бонус-малус в каждом конкретном случае.

Каждому водителю присваивается свой класс, по которому определяется коэффициент. В третьем столбце указан процент подорожания или скидки, если водитель стал виновником ДТП за предыдущий период действия ОСАГО.

Если количество аварий было равно нулю, то водителю присваивают новый класс и дают скидку. Если автолюбитель стал причиной хотя бы одной аварии, то его класс понижается, а стоимость ОСАГО увеличивается.

Самый минимальный класс в таблице — М, по нему водителю начисляют самый большой коэффициент. Самый максимальный класс — 13. Такому водителю положен максимальный размер скидки 50% на страховой полис.

Чтобы рассчитать свой КБМ, достаточно воспользоваться данной таблицей. В качестве альтернативы, можно проверить свой коэффициент бонус-малус на сайте РСА — российского союза автостраховщиков. Это единый источник информации для всех страховых компаний. Если ваших данных нет или они неверно занесены в информационную базу РСА, то положенную скидку вы не получите. Такое тоже случается, как избежать подобную ситуацию расскажем дальше.

В качестве альтернативы, можно проверить свой коэффициент бонус-малус на сайте РСА — российского союза автостраховщиков. Это единый источник информации для всех страховых компаний. Если ваших данных нет или они неверно занесены в информационную базу РСА, то положенную скидку вы не получите. Такое тоже случается, как избежать подобную ситуацию расскажем дальше.

Если водитель оформляет свой первый полис ОСАГО, то ему автоматически присваивается КБМ равный 1 (класс 3). Если у вас уже есть оформленный полис ОСАГО, свой коэффициент бонус-малус можно посмотреть в самом полисе в 3-ем пункте. Там же указывается коэффициент каждого водителя, который вписан в полис и имеет право садиться за руль транспортного средства.

Интересный нюанс: если в полис вписано несколько водителей, то стоимость полиса ОСАГО будет рассчитываться по значению наибольшего коэффициента. Получается, если муж, с коэффициентом 0,63, вписал в ОСАГО жену, с коэффициентом 1, скидка мужа на стоимость полиса действовать не будет.

А если на автомобиль оформлен ОСАГО без ограничений использования, а значит, что за рулем транспортного средства может оказаться любой водитель, то КБМ будет равен 1. Правда на стоимость повлияет новый коэффициент за отсутствие ограничения списка водителей. Его значение равно 1,87. То есть, стоимость полиса увеличится на 87%. Такой полис выгодно покупать водителям, которым по классификации бонус-малус присвоили класс 0 или М. Так стоимость страховки будет ниже.

Такое может произойти по нескольким причинам:

- Замена прав. Если вы поменяли права, данные в РСА можно актуализировать через свою страховую компанию.

- Изменение фамилии и других персональных данных. Данные изменились, а новая информация в базу не попала.

- Страховая компания не передала данные в РСА. Страховой агент должен после оформления ОСАГО внести в базу РСА актуальные данные по клиенту в течение суток, но иногда срабатывает человеческий фактор, происходит сбой в работе системы и т.

д.

д. - Агент решил подзаработать. Да-да, агент решил скрыть вашу скидку, взять с вас больше денег и заработать на разнице. Поэтому, перед оформлением полиса, важно проверить ваш коэффициент бонус-малус через РСА, чтобы понимать, на какую скидку вы можете рассчитывать.

Если вы понимаете, что данные КБМ неверны, и вы теряете скидку, то нужно подать заявление в вашу страховую компанию. В заявлении необходимо указать ваши персональные данные, стаж вождения и приложить копию последнего страхового полиса. А также вписать актуальные данные по КБМ и предполагаемую причину, почему коэффициент в базе указан неверно.

Страховая компания должна проверить и внести актуальные данные в базу. Если страховая компания не отвечает на ваше заявление, то стоит обратиться в РСА. В ассоциацию также необходимо подать заявление, которое рассмотрят в течение 5 дней. Если вы не получили ответ, то можно смело обращаться в Центральный банк. На его официальном сайте можно подать заявление, объяснив, что предыдущие инстанции не помогли вам решить вопрос.

Чтобы не терять время на попытку исправить данные, всегда проверяйте всю информацию перед оформлением полиса. Незначительная опечатка или лишний пробел может лишить вас заслуженной скидки за каждый безаварийный период. Будьте внимательны и аккуратны на дорогах!

При бонусе снимается малус и беспроблемная езда. Изменения в порядке оформления ОСАГО (это важно!!!)

Калькулятор ОСАГО и посчитайте сколько будет стоить ваш полис. Для этого важно учитывать: где зарегистрирован владелец транспортного средства; сколько лет и каков стаж водителей, которые будут включены в полис; мощность двигателя (л.с.). Во всех страховых компаниях цена полиса одинакова. Отличие только в дополнительной страховке (страхование жизни, ДОСАГО и т.д.), которая не обязательна. Если у вас уже был полис ОСАГО и в течение года вы не попадали в ДТП по своей вине (или ДТП произошло не по вине ГИБДД), то цена полиса будет на 5% ниже текущей. Каждый год за безаварийную работу предоставляется скидка 5%, пока скидка не достигнет максимума — 50%.

2. Скидки не аннулируются, если вы страхуете автомобиль в другой страховой компании (для сохранения скидки вам нужно будет взять «Сертификат безаварийности» от предыдущей компании), если вы страхуете другую автомобиль (скидка остается за водителем, поэтому при страховании другого автомобиля вы предоставляете полис, подтверждающий вашу скидку). Неважно, были ли вы владельцем или просто зарегистрированным водителем в полисе. Скидка в полисе рассчитывается для водителя с наименьшим стажем и возрастом. Если брать безлимитную страховку (любой человек может быть допущен к вождению), то цена полиса почти удваивается.

3. Все страховки, кроме ОСАГО, необязательны. Если вы вынуждены застраховать имущество, жизнь, ДОСАГО (добровольное страхование гражданско-правовой ответственности) — вы имеете право отказаться. Спросите у начальства, позвоните на горячие линии — страховые агенты в этом случае сразу соглашаются оформить полис без дополнительной страховки. Также не нужно платить за оформление полиса, за выдачу дубликата в случае утери – все эти сборы находятся вне правового поля.

4. Для оформления ОСАГО необходимо иметь: действующую диагностическую карту, страховой полис (если он был у вас ранее), справку о безубыточности из предыдущей страховой компании (при переходе из одной страховой компании в другую), паспорт владельца транспортного средства. Водительские права всех, кого вы планируете въехать, свидетельство о регистрации транспортного средства (СТС).

5. Если по Вашей вине произошло ДТП, которое было зарегистрировано сотрудниками ГИБДД, то Ваша скидка аннулируется, плюс применяется повышающий коэффициент. Раньше этого можно было избежать, перейдя в другую страховую компанию. Но с введением единой базы для страховщиков это скоро станет невозможным.

6. Перед оформлением полиса укажите, где происходит урегулирование претензий. По новым правилам автовладелец обращается в свою страховую компанию для получения выплаты по страховому случаю. И если эта страховая компания не оценивает и не оформляет страховой случай в вашем городе, то вам придется ехать в крупный близлежащий город, что не всегда удобно. Найдите страховую компанию, которая примет убытки там, где вы живете.

Найдите страховую компанию, которая примет убытки там, где вы живете.

7. После оформления полиса обязательно проверьте правильность написания всех данных в полисе и квитанции прямо в офисе. Исправления допускаются только при наличии печати и подписи. Вам должны выдать полис, квитанцию, правила ОСАГО и бланк уведомления о ДТП. Если вы согласились на дополнительное страхование, вам должны выдать полис и квитанцию по данному виду страхования.

Переезд в другую СК или ходьба за три моря

1 не действует

/css/img/01_ugroza.png Начнем с того, что с 1 октября 2015г. клиенты страховых компаний (СК) могут оформить электронный полис ОСАГО в любом компания, которая их выпускает. Я хотел зайти в РЕСО, зашел на их сайт, заполнил все данные и на последнем этапе мне выдали сообщение, что я не прошел проверку на сайте ППШ. Я связался со службой поддержки, которая мне быстро ответила, но сказала, что т.к. Я у них не застрахован, ничем помочь не могут. по их мнению, в предоставленных мной данных где-то есть ошибка, которую может исправить только та страховка, в которой у меня на данный момент есть полис. Зашел на сайт Росгосстраха, попробовал оформить там, но результат тот же. В общем, сделал вывод, что электронная ОСАГО у нас не работает. Ладно, я пошла в ближайший к моему дому офис РЕСО, расположенный по адресу: г. Рязань, ул. Интернациональная, 22А, в котором от меня приняли все необходимые документы, внесли их в базу и на финальном этапе дали, что полис оформить не могут. У меня небольшой стаж, который на момент регистрации был 12 лет., якобы это заказ центрального офиса в Рязани. Они сказали тебе идти туда, там тебе все сделают. 17.12.2015 Зашел в центральный офис РЕСО, расположенный по адресу: г. Рязань, ул. Свобода, д. 43, где прямо на входе мне секретарь сообщила, что клиентам, переходящим из других страховых компаний, ОСАГО выдают только при наличии справки из предыдущей страховой компании о коэффициенте МСК. Я говорю, а как же запрос КБМ с сайта ППШ, который по закону должен оформляться. На что она ответила, что с РСА они не работают, а справку требуют по приказу ЦБ и вышестоящих инстанций.

Зашел на сайт Росгосстраха, попробовал оформить там, но результат тот же. В общем, сделал вывод, что электронная ОСАГО у нас не работает. Ладно, я пошла в ближайший к моему дому офис РЕСО, расположенный по адресу: г. Рязань, ул. Интернациональная, 22А, в котором от меня приняли все необходимые документы, внесли их в базу и на финальном этапе дали, что полис оформить не могут. У меня небольшой стаж, который на момент регистрации был 12 лет., якобы это заказ центрального офиса в Рязани. Они сказали тебе идти туда, там тебе все сделают. 17.12.2015 Зашел в центральный офис РЕСО, расположенный по адресу: г. Рязань, ул. Свобода, д. 43, где прямо на входе мне секретарь сообщила, что клиентам, переходящим из других страховых компаний, ОСАГО выдают только при наличии справки из предыдущей страховой компании о коэффициенте МСК. Я говорю, а как же запрос КБМ с сайта ППШ, который по закону должен оформляться. На что она ответила, что с РСА они не работают, а справку требуют по приказу ЦБ и вышестоящих инстанций. Такой ответ меня просто убил, я не ожидал что дойдет до такого маразма, мог бы поругаться, но не стал и пошел продлевать полис в свой СК так как не хочу терять скидку за неприятности- бесплатно и завтра последний день страховки.

Такой ответ меня просто убил, я не ожидал что дойдет до такого маразма, мог бы поругаться, но не стал и пошел продлевать полис в свой СК так как не хочу терять скидку за неприятности- бесплатно и завтра последний день страховки.

№

— Нагло врут людям не знающим закон, думаю потому что не хотят оформлять скидку на КБМ, вынуждая людей бегать по страховым компаниям и выпрашивать ненужные документы, что конечно , они их не дают.

Сервис и профессионализм сотрудников СК

Автор отзыва советует не страховаться в этой компании!

VadimB 17.12.2015 17:50 Тема отзыва: Автострахование

Администратор:

Оценка не учитывалась, так как указанные данные не могли идентифицировать клиента.

Ответ СЦ:

24.12.2015

Уважаемый Вадим!

Прежде всего, примите наши извинения за доставленные неудобства и ожидание ответа.

Мы делаем все возможное, чтобы общение наших клиентов со специалистами РЕСО-Гарантия проходило в позитивной атмосфере.

И мы с радостью исправим ошибки, на которые вы нам указываете, ведь мы хотим сохранить лояльность клиентов на долгие годы.

К сожалению, по предоставленным Вами данным в Рязанском отделении нам не удалось Вас идентифицировать.

Коллеги, работавшие 17.12.2015 в указанных Вами филиалах, также не смогли предоставить никакой информации по Вашему обращению.

Обратите внимание, мы работаем строго в рамках действующего законодательства.

Требование о предоставлении информации от предыдущего страховщика при заключении договора ОСАГО регулируется Положением Банка России от 19 сентября, 2014 № 431-П.

В соответствии с пунктом 1.8 Положения Банка России от 19 сентября 2014 г. N 431-П: «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств» (Правила ОСАГО):

1.8. Вместе с заявлением о заключении договора обязательного страхования страхователь предоставляет страховщику сведения о страховании, полученные от страховщика, с которым был заключен предыдущий договор обязательного страхования

Информация о страховании не предоставляется лицом, заключающим договор обязательного страхования со страховщиком, с которым ранее заключен договор обязательного страхования

При заключении договора обязательного страхования, предусматривающего управление транспортным средством только водителями, указанными страхователем, страхователь обязан предоставить страховщику сведения о страховании в отношении каждого указанного им водителя.

При заключении договора обязательного страхования без ограничения лиц, допущенных к управлению транспортным средством, страхователь предоставляет страховщику сведения о страховании в отношении владельца транспортного средства.

Мы предполагаем, что наши коллеги могли попросить вас предоставить информацию только для исправления вашего MSC.

Сегодня к нам приходит огромное количество клиентов, чтобы изменить свой коэффициент бонус-малус, потому что предыдущая компания применила неверный класс.

И это понятно, ведь до повышения тарифов ОСАГО страховщики не так щепетильно относились к своему ОСАГО.

Согласитесь, скидка 50% на полис ОСАГО при ОСАГО 13 — существенный бонус.

Жаль, что у Вас сложилось негативное впечатление от общения с РЕСО-Гарантия.

Пусть наступающий Новый 2016 год развеет все ваши тревоги и сомнения.

Мы искренне надеемся вернуть утраченное доверие к РЕСО-Гарантия.

Счастья Вам и Вашим близким!

_________________________________

Труда Вера Ивановна

Заместитель начальника отдела качества обслуживания клиентов.

Начальник отдела по работе с отзывами ЧАО «РЕСО-Гарантия»

Вместе с радостью от покупки автомобиля приходят и новые обязанности. В частности, необходимость страхования автогражданской ответственности. Всем известно, что в случае ДТП ущерб возмещает та компания, которая продала полис. Возникает вопрос, как складывается его стоимость и от чего она зависит.

Одним из основных компонентов страхования является КБМ. Не так давно появилась информация, что Росгосстрах его отменил. Это так? Обсудим в этой статье.

КБМ: расшифровка термина

КБМ — что скрывается за этой аббревиатурой? Это так называемый коэффициент бонус-малус, который зависит от стажа водителя и количества случавшихся с ним аварий. Кому-то это правило может показаться чрезмерным. Однако его цель — побудить водителей к осторожному вождению. Ведь никому не нужно платить за ремонт без аварий. А без убытков прибыль страховой компании будет только увеличиваться.

Чтобы лучше понять смысл КБМ — что означает этот параметр, достаточно вдуматься в словосочетание «бонус-малус». То есть речь идет о каком-то вознаграждении, которое полагается за езду без происшествий. В ОСАГО премия составляет 5% за каждый год безаварийной езды.

То есть речь идет о каком-то вознаграждении, которое полагается за езду без происшествий. В ОСАГО премия составляет 5% за каждый год безаварийной езды.

Но возникает вопрос при дальнейшей расшифровке понятия КБМ: что такое «Малус»? Если владелец полиса ОСАГО попадает на своем автомобиле в ДТП, виновником которого является, то скидка аннулируется или уменьшается. Но если вы не виноваты в аварии, то на стоимость страховки в следующем году это не повлияет. Это условие сохранится и при оформлении ДТП без участия сотрудников ГИБДД.

Причина, по которой стоимость не меняется в данном случае очень проста — ОСАГО это страхование ответственности, а не автомобиля. И это, конечно, несет только виновная сторона.

При смене компании меняется ли КБМ?

Расчет в страховании ОСАГО – дело непростое. Учитывается полная страховая история водителя. Рассмотрим несколько распространенных вариантов, как можно узнать свой коэффициент.

- При обслуживании одной и той же страховой компанией данные хранятся во внутренней базе данных.

Затем при оформлении нового полиса агент просматривает его и озвучивает окончательную стоимость.

Затем при оформлении нового полиса агент просматривает его и озвучивает окончательную стоимость. - Если автовладелец хочет сменить страховую компанию, то для сохранения скидок ему необходимо предоставить справку из компании, в которой он страховался ранее.

- Но даже если сертификата нет, есть автоматизированная база оператора РСА, где хранится информация обо всех гражданах, получивших полисы. Тем не менее, лучше всего лично контролировать этот процесс, так как бывает, что не были введены данные СК или были сбои в системе.

- На официальных сайтах некоторых страховых компаний предусмотрен специальный сервис, позволяющий рассчитать МСК на страхование по ОСАГО. Это онлайн-калькулятор. В этом случае водитель проверяется по базе Российского союза автостраховщиков.

- Бывает и так, что некоторые ИС прописывают MSC в политике. Внимательно изучите: есть ли коэффициент перед фамилией водителя или в графе «особые отметки». Однако, поскольку эта информация не обязательно должна отражаться в полисе, ее вносят редко.

- Попробуйте позвонить в страховую компанию по телефону, указанному на штампе в полисе страховщика. Попросите соединиться с отделением ОСАГО и сообщите им, что вы намерены продлевать договор, поэтому хотите ознакомиться со своим классом на следующий год.

Как рассчитывается?

Раньше при страховании КБМ привязывали к конкретному транспортному средству. Поэтому при продаже одной машины все бонусы аннулировались. Этот способ был явно неудобен и невыгоден. Поэтому, когда были выявлены недостатки системы, ее изменили, и КБМ стали ассоциировать с человеком, а не с автомобилем.

Показатели МСК в страховании составляют 15 классов, значения которых варьируются от 2,45 до 0,5. Клиент, впервые обратившийся в страховую компанию, получает третий класс и имеет стандартную стоимость.

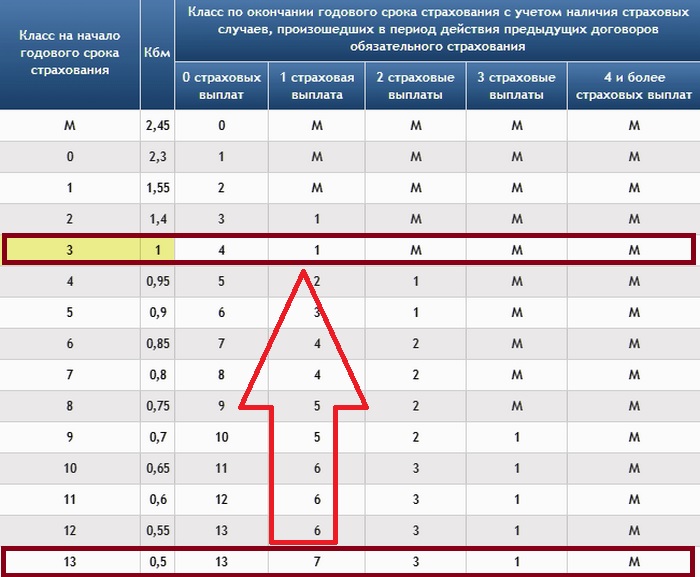

Ежегодно, при отсутствии аварий по вине водителя, MSC снижается. То есть в следующем году со скидкой 5% класс будет уже 4-й. Однако в случае ДТП по вине владельца она неизбежно уменьшится, а стоимость страховки увеличится. Расчеты производятся по специальной таблице КБМ.

Расчеты производятся по специальной таблице КБМ.

Если в полисе несколько водителей, то расчет производится по максимальному MSC одного из них. А если он предусматривает использование автомобиля без ограничений, то расчет идет от того, сколько выплат было внесено по предыдущему полису.

Ничего, кроме правды

При оформлении ОСАГО агент может спросить, сколько аварий было. Конечно, автоматизированная система – это очень хорошо, но тем не менее СК, как правило, предпочитают перестраховываться.

Запрещено предоставлять ложную информацию. Если выяснится, то договор обязательного страхования будет признан недействительным, а потраченные на него деньги не возвращены. Не лучшая участь ждет и тех, кто узнает об обмане после аварии. Тогда договор будет расторгнут через суд, а возмещать платежи придется лично. И это еще не все. В следующий раз, когда водитель оформляет страховку, цена на нее увеличится вдвое, то есть МСК вырастет до 1,5 раз. Поэтому лучше никогда не обманывать СК при подписании ОСАГО.

КБМ = 1

Бывает, что КБМ равно единице. Это происходит в следующих случаях:

- При страховании транспортных средств, принадлежащих иностранцам (такие транспортные средства обычно временно находятся в России).

- При страховании прицепов.

- Со страховкой на очень короткий срок.

Завышение стоимости страховки

Иногда обмануть оппонента пытаются не только недобросовестные автовладельцы, но и сами страховые компании. Речь идет о необоснованном завышении стоимости полиса.

Чаще всего это простое молчание о КБМ. Аккуратному, но не подстрахованному водителю можно предложить стандартный расчет.

То есть получается, что один и тот же размер МСК по страховке в первый раз остается одинаковым из года в год. А это может серьезно повлиять на сумму страховки.

Другим распространенным методом, используемым агентами, является наложение дополнительного страхового покрытия. Таким образом, стоимость также может значительно увеличиться. Часто руководство требует от сотрудников попытаться продать страховку, которая не нужна клиентам.

Часто руководство требует от сотрудников попытаться продать страховку, которая не нужна клиентам.

Конечно, на такие вещи нужно реагировать решительно. Во-первых, потребовать от вас составить полис без лишних предложений, а если это не поможет, то пригрозить, что пожалуетесь в соответствующие органы. В большинстве случаев это работает убедительно.

Бывает и так, что при переходе из другой компании страховщики дают клиенту коэффициент — один.

Обратите внимание — если вы потеряете свой КБМ, то на восстановление уйдет много времени, а вместе с ним исчезнут и финансы.

Как сэкономить?

Итак, давайте разберемся: как это сделать, чтобы меньше платить за полис. Здесь важны следующие аспекты:

- Территориальный коэффициент. Речь идет о шофере, постоянная регистрация которого в провинции или в деревне. Для него стоимость страховки будет значительно ниже, чем у столичного жителя. Многие горожане, имеющие родственников в глубинке, регистрируют на них транспортные средства и водят машину по генеральной доверенности.

- Лучше прописать в полисе конкретных людей, которым можно доверить транспортное средство, чем покупать страховку с разрешением возить всех. Последний вариант будет стоить значительно дороже. Кроме того, следует внимательно изучить, будет ли меняться МБМ с

- Если вы не собираетесь ездить зимой, то лучше приобретать полис на несколько месяцев — когда вы планируете пользоваться транспортным средством.

Последние изменения в РСА

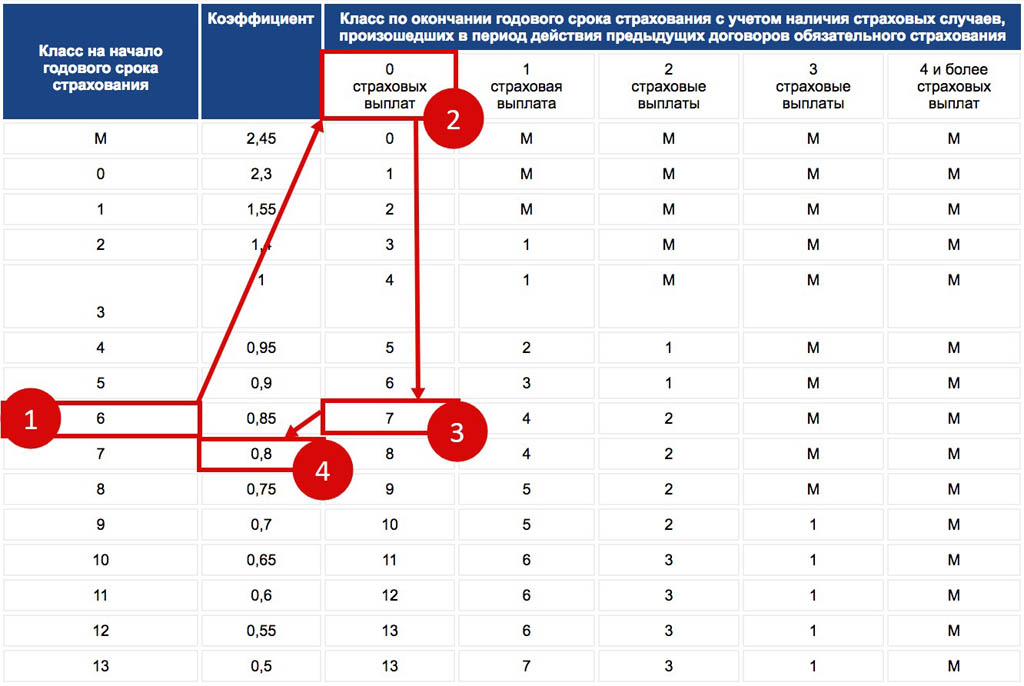

С декабря прошлого года Российский союз автостраховщиков ввел новый порядок применения КБМ в страховании. Что это за изменения? Алгоритм заключается в том, что если страхователь не согласен со значениями коэффициента, СК обязана проверить значение в АИС РСА. В случае расхождения с используемым страховщиком применяется то, что было установлено. Тогда коэффициент будет учитываться не только в текущем полисе, но и во всех последующих. Посмотрим на таблицу.

Правовая основа

Нормативные документы, регулирующие систему КБМ:

- Закон ОСАГО, ст.

9, 15.

9, 15. - Правила ОСАГО, пп.

Кроме того, имеется подробное «Методическое пособие по ПСА для обучения работников страховых организаций № 7».

Дело в Росгосстрахе

Несколько лет назад в одной из крупнейших страховых компаний — Росгосстрахе в один прекрасный день было принято решение об отмене КБМ при страховании ОСАГО. К тому же был удобный момент для недобросовестных страховщиков – у других компаний не было в наличии бланков, поэтому водителям приходилось покупать полис нулевого класса в «Росгосстрахе».

Более того, в некоторых конторах ввели дополнительную страховку, а также прохождение техосмотра даже в случае наличия действующей диагностической карты.

Справедливости добивались те, кто отстаивал свои права: в таком случае нужно ли подавать в суд? Для суда, как известно, необходимо иметь базу, которая состоит из письменных доказательств (заранее следует написать во все инстанции, чтобы получить от них официальную позицию в письменной форме), а также свидетелей, аудиозаписей. , видеозаписи и тому подобное. Но чаще такие вопросы можно решить без доведения дела до суда.

, видеозаписи и тому подобное. Но чаще такие вопросы можно решить без доведения дела до суда.

Конечно, страховым компаниям не очень выгодно платить скидку до 50% за безаварийную работу. Поэтому сотрудники идут на различные ухищрения, чтобы его сбросить. Кроме того, автовладельцы могут расплачиваться за свою безграмотность. Ведь некоторые даже не знают о существовании КБМ.

Следовательно, если произошла ошибка и ваш КБМ обнулился, то для его восстановления необходимо выполнить следующие действия: просьба проверить;

Заключение

Из статьи мы узнали о КБМ: что означает аббревиатура, как рассчитывается, какие могут быть проблемы с его конструкцией и как их решить. «Предупрежден — значит вооружен» — ну это так.