Что такое КВС и КБМ в ОСАГО

Каждый владелец транспортного средства обязан застраховать его. Стоимость полиса обязательного страхования регулируется государством и зависит от ряда факторов. На цену полиса среди прочих влияет коэффициент возраста и стажа водителей (КВС), а также качество его управления автомобилем или коэффициент бонус-малус (КБМ).

Как узнать свой КВС?

Как рассчитать КВС ОСАГО?

На что влияет коэффициент возраста стажа?

Максимальная скидка от КВС и КБМ

Как узнать свой КВС?

Узнать свой КВС достаточно просто. Информация постоянная, не содержит изменяющихся переменных или расчетных данных. Достаточно выбрать ячейку, которая соответствует возрасту и стажу вождения гражданина.

Возраст | Стаж – 0 лет | Стаж – 1 год | Стаж – 2 года | Стаж – 3-4 года | Стаж – 5-6 лет | Стаж – 7-9 лет | Стаж – 10-14 лет | Стаж – 15+ лет |

От 16 до 21 года | 2. | 1.92 | 1.84 | 1.65 | 1.62 | Нет | Нет | Нет |

От 22 до 24 лет | 1.88 | 1.72 | 1.71 | 1.13 | 1.1 | 1.09 | Нет | Нет |

От 25 до 29 лет | 1.72 | 1.6 | 1.54 | 1.09 | 1.08 | 1.07 | 1.02 | Нет |

От 30 до 34 лет | 1.56 | 1.5 | 1.48 | 1.05 | 1.04 | 1.01 | 0.97 | 0.95 |

От 35 до 39 лет | 1.54 | 1.47 | 1.46 | 1 | 0.97 | 0.95 | 0.94 | 0.93 |

От 40 до 49 лет | 1. | 1.44 | 1.43 | 0.96 | 0.95 | 0.94 | 0.93 | 0.91 |

От 50 до 59 лет | 1.46 | 1.4 | 1.39 | 0.93 | 0.92 | 0.91 | 0.9 | 0.86 |

От 60 лет | 1.43 | 1.36 | 1.35 | 0.91 | 0.9 | 0.89 | 0.88 | 0.83 |

27

27 5

5Отметим, что числа в таблице – новые, введенные с 1 апреля 2022 года. КВС в 2022 году изменился, хотя и слабо – страховка стала немного дороже для новых водителей и немного дешевле для опытных.

Если страхуется автомобиль, зарегистрированный за рубежом, КВС равняется 1,7.

Коэффициент возраста и стажа не применяется при страховании гражданской ответственности владельцев прицепов. Если собственником транспортного средства является юрлицо, КВС = 1. 8.

8.

Как рассчитать КВС ОСАГО?

Для расчета КВС достаточно выбрать необходимое значение из приведенной выше таблицы. Если в полисе указывается несколько водителей, допущенных к управлению, выбирается максимальный коэффициент, то есть КВС самого молодого и неопытного из перечисленных лиц.

В расчет стажа принимается дата получения водительского удостоверения соответствующей категории.

При неограниченной страховке коэффициент ограничения количества водителей (КО) принимает значение 2.32 для физических лиц и 1.97 для юрлиц, а КВС равен 1. Таким образом, стоимость страховки возрастает более чем в 2 раза и в случае неограниченного количества лиц, допущенных к управлению, и если ТС управляет молодой и неопытный водитель.

Формула

Стоимость страховки ОСАГО определяется по формуле:

Цена ОСАГО = TБ*KT*KБM*KВC*KO*KM*KC*KН,

где

ТБ – базовый тариф, утвержденный правительством РФ

КТ – коэффициент, устанавливаемый для регионов

КБМ – коэффициент бонус-малус

КВС – коэффициент возраста и стажа

КО – количество допущенных к управлению транспортным средством водителей

КМ – мощность двигателя автомобиля

КС – срок, на который заключается договор страхования

КН – количество нарушений

На что влияет коэффициент возраста стажа?

На окончательную стоимость страховки. Как вы могли заметить, коэффициенты бывают как повышающими (больше единицы), так и понижающими (меньше единицы). КВС может быть и повышающим, и понижающим: если мы говорим о водителе в возрасте 20 лет со стажем в 1 год, страховка обойдется ему на 92% дороже, чем «базовому» водителю в возрасте 36 лет со стажем в 4 года; если же у водителя в 36 лет есть 15 лет стажа, страховка обойдется ему на 7% дешевле, чем «базовому».

Как вы могли заметить, коэффициенты бывают как повышающими (больше единицы), так и понижающими (меньше единицы). КВС может быть и повышающим, и понижающим: если мы говорим о водителе в возрасте 20 лет со стажем в 1 год, страховка обойдется ему на 92% дороже, чем «базовому» водителю в возрасте 36 лет со стажем в 4 года; если же у водителя в 36 лет есть 15 лет стажа, страховка обойдется ему на 7% дешевле, чем «базовому».

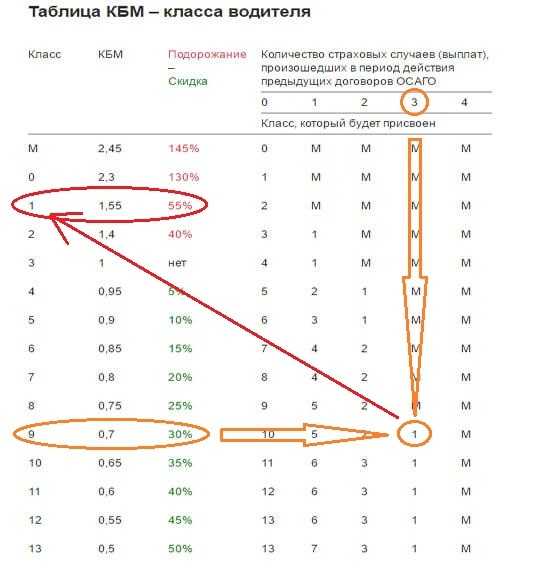

Максимальная скидка от КВС и КБМ

Выше мы уже разобрались с тем, что при определенном КВС ОСАГО снижает свою стоимость, потому что КВС может быть понижающим. Кроме него, получить скидку можно и за безаварийную езду – для этого существует КБМ (коэффициент бонус-малус). Значение коэффициента зависит от числа аварий, которые произошли по вине водителя и по которым имели место страховые выплаты пострадавшим.

Чтобы понять суть работы КБМ, вам нужно ознакомиться с двумя таблицами. Первая – это соответствие класса и самого коэффициента:

Класс | Коэффициент |

М | 3. |

0 | 2.94 |

1 | 2.25 |

2 | 1.76 |

3 | 1.17 |

4 | 1 |

5 | 0.91 |

6 | 0.83 |

7 | 0.78 |

8 | 0.74 |

9 | 0.68 |

10 | 0.63 |

11 | 0.57 |

12 | 0.52 |

13 | 0.46 |

92

92Как только вы получаете права, вам автоматически устанавливается 3-й класс, то есть ваш коэффициент – 1.17. Дальше действует такая логика: если в период с 1 апреля прошлого года по 31-е марта текущего года вы ни разу не попадали в ДТП с выплатами, 1-го апреля текущего года ваш класс увеличивается на 1 (и, соответственно, снижается коэффициент). Если же вы попадали в ДТП с выплатами за этот период, то ваш класс уменьшается:

Если же вы попадали в ДТП с выплатами за этот период, то ваш класс уменьшается:

Класс на 1-е апреля прошлого года | 1 ДТП за период | 2 ДТП за период | 3 ДТП за период |

0 | М | М | М |

1 | М | М | М |

2 | 1 | М | М |

3 | 1 | М | М |

4 | 2 | 1 | М |

5 | 3 | 1 | М |

6 | 4 | 2 | М |

7 | 4 | 2 | М |

8 | 5 | 2 | М |

9 | 5 | 2 | 1 |

10 | 6 | 3 | 1 |

11 | 6 | 3 | 1 |

12 | 6 | 3 | 1 |

13 | 7 | 3 | 1 |

Если же вы за отчетный период попали в 4 и больше ДТП, ваш класс понижается до М вне зависимости от того, какой класс у вас был до этого.

Заметим, что и эта таблица – свежая, за 2022 год. КБМ в 2022 году стал более «кусачим» для аварийных водителей – коэффициент за самый низкий класс, «М», в 2022 году увеличили с 2.45 до 3.92. Безаварийным водителям же сделали небольшую скидку – минимальный коэффициент теперь равен 0.46, а не 0.5.

Максимальный класс 13, ему соответствует КБМ = 0,46. Таким образом, максимальная скидка от КБМ может составлять 54% стоимости страховки. Чтобы ее получить необходимо в течение 10 лет демонстрировать безаварийное вождение. По статистике, большинство автолюбителей получают скидку 35%, которая соответствует 10 классу.

Если водитель в течение года становился участником ДТП и виновным выплачивались страховые выплаты, класс понижается на 1-13 позиций. Класс 3 считается нейтральным. Он присваивается всем без исключения водителям, у которых нет истории страхования, например, при первом заключении договора. КБМ в этом случае равняется 1 и на стоимость страховки не влияет. Класс 2, 1, 0 и М ведут к удорожанию полиса на 76%, 125%, 194% и 292% соответственно. Наихудшим считается класс М, за страхование в этом случае придется платить в 3,92 раза дороже.

Наихудшим считается класс М, за страхование в этом случае придется платить в 3,92 раза дороже.

КБМ привязывается к конкретному физическому лицу, а не к машине. Если в полисе указывается несколько водителей, то класс присуждается каждому из них, а в расчет цены берется коэффициент водителя с наихудшим показателем. При оформлении страховки на неограниченное количество допущенных к вождению лиц цену полиса определяют по владельцу транспортного средства.

Покупка нового автомобиля не приводит к обнулению КБМ. Заработанный класс сохраняется.

А теперь ответим на основной вопрос: какую максимальную скидку можно получить от КБМ и КВС? Минимальный коэффициент КБМ – 0.46, минимальный коэффициент КВС – 0.83. Перемножаем – получаем 0.3818. Это значит, что водитель старше 59 лет со стажем вождения в 15+ лет и отсутствием аварий за последние 10 лет заплатит за страховку почти в 3 раза меньше, чем водитель в возрасте 35-39 лет со стажем 3-4 года и безаварийным стажем в 1 год.

коэффициент возраста и водительского стажа

В одной из прошлых статей, а именно в тексте о расшифровке ОСАГО, мы рассказали о формировании стоимости страхового полиса. Напомним, что цена формируется исходя из нескольких параметров – коэффициент мощности, безаварийности, территориальный коэффициент и так далее. Подробную информацию с таблицами для расчета вы можете найти у нас на сайте. Но сегодня подробнее остановимся на другом – коэффициент возраст-стаж.

Что такое КВС в страховом полисе?

КВС – коэффициент возраст-стаж. Этот параметр может значительно увеличить стоимость страховки на автомобиль. К обладателям водительских прав, чей возраст составляет меньше, чем 22 года, применяется повышенный коэффициент. Почему так?

Законодателем это объясняется следующим образом: чем меньше возраст водителя, и стаж, соответственно, тоже, тем меньше опыта и ниже социальная ответственность. Ввиду таких обстоятельств предполагается, что водитель может чаще попадать в дорожно-транспортные происшествия, нежели тот человек, возраст и опыт которого больше.

Стоит отметить, что многие водители ошибочно полагают, что начало накопления их стажа датируется днем получения ими водительских прав, но это не так! Он начинает накапливаться с момента присвоения им определенной водительской категории.

Как рассчитывается КВС?

Максимальный коэффициент у водителей-новичков, чей возраст варьируется от 16 до 21 года, а водительский стаж составляет менее одного года. Почему так происходит, мы уже рассказали выше.

Чем старше водитель и больше его стаж, тем ниже множитель. Но как рассчитать КВС, если там, к примеру, три водителя, одному из которых 50, другому 30, а третьему 18? При этом ОСАГО ограниченный, а в него вписано несколько лиц. Тут страховые компании поступают следующим образом: руководствуясь правилами, которые диктует нам российское законодательство, коэффициент возраст-стаж вписывается в формулу в таком множителе, которым обладает самый молодой и малоопытный водитель, вписанный в страховку.

Для удобства в расчете мы прикрепляем для вас таблицу со значениями коэффициентов, исчисляемых в зависимости от параметров водителя, который хочет оформить страховой полис. Отметим, что данные актуальны на 2023 год!

Также есть один неприятный момент, о котором вам стоит знать. Если КВС больше или равен 1,87, то для некоторых страховых компаний клиент может считаться “невыгодным”, поскольку склонен попадать в аварии. Из-за этого некоторые страховщики могут отказать вам в оформлении ОСАГО. Мы не считаем такие действия корректными, но это среди других компаний это практикуется.

А что насчет КВС при неограниченной страховке ОСАГО?

С ограниченным страховым полисом (когда в него вписан один водитель) мы разобрались. В целом, понятно, как считать.

Но что насчет неограниченного ОСАГО? Здесь всё еще проще: коэффициент в таком случае равен единице. Да, именно, коэффициент не повлияет на стоимость ОСАГО. Но при этом неограниченная страховка стоит дороже на 80 и менее процентов, нежели ограниченная.

Но при этом неограниченная страховка стоит дороже на 80 и менее процентов, нежели ограниченная.

Иногда вариант неограниченной страховки для водителя обходится даже выгоднее, к тому же, он приобретает некоторое преимущество – ему не нужно будет посещать офис страховой компании для внесения изменений в полисе ОСАГО, касающихся вписания новых водителей!

Советы про КВС и ОСАГО

Ввиду нашей многолетней практики (а мы на рынке страховых услуг с 2012 года) у нас есть несколько советов по теме коэффициента возраст-стаж и не только!

Во-первых, не всегда стоит идти на поводу у сотрудников страховой компании. Иногда они предлагают вам получить вместе с оформляющимся полисом дополнительные документы, которые не всегда вам нужны. Важно самому решить, необходимы вам эти бумаги или же нет.

Во-вторых, если ваш автомобиль зарегистрирован в другой стране, то для вас будут действовать немного другие правила при расчете КВС.Для юридических лиц коэффициент всегда будет равен единице, а для физических лиц и предпринимателей – 1,7.

В-третьих, необходимо знать, что КВС не учитывается при регистрации автомобильных прицепов, а также транспорта, принадлежащего юр. лицу (например, машина находится в собственности какой-либо компании).

И в конце концов, список лиц, внесенных в страховой полис на автомобиль, всегда можно изменить. Он не является окончательным и исчерпывающим.

Подведем итоги!

Собственно, мы с вами разобрались с тем параметром в ОСАГО, который зависит от вашего возраста и водительского стажа, а также ознакомились с различными способами сэкономить на данном полисе, будь вам хоть 50, хоть 18 лет. Поэтому не стоит бояться садиться за руль и откладывать ваши права в долгий ящик только из-за дороговизны.

Ведь опыт не приобретается в поездках на такси, с друзьями и родителями на пассажирском сидении. Опыт – это ваш индивидуальный стиль вождения и возможность не попадать в аварийные ситуации, а страховка – инструмент, который защитит вашу ответственность.

В каких случаях теряется скидка по ОСАГО? Стоимость ОСАГО после ДТП

Сколько стоит ОСАГО. По закону полис ОСАГО должен быть у всех автовладельцев, но не все знают, как формируется цена на такую страховку. Приведем формулу расчета стоимости ОСАГО на примере физического лица легкового автомобиля.

Цена полиса рассчитывается примерно по следующей формуле: Bt * Ktr * Kbm * Kvs * Ks * Km где:

Bt — Базовая ставка или базовая ставка. Согласно изменениям, вступившим в силу с 12 апреля 2015 года, базовая ставка может устанавливаться страховщиком самостоятельно в пределах от 3432 до 4118 рублей для автомобилей физических лиц категории В. Таким образом, удорожание ОСАГО произошло с 40 до 60%.

Ктр — Территориальный коэффициент. Он определяется по месту регистрации владельца автомобиля и соответствует норме, установленной законодательством для конкретного региона. Например, для Челябинска – 2,1, для Санкт-Петербурга – 1,8, для города Забайкальск – 0,6.

Kbm — Бонус-малусный коэффициент. Этот коэффициент и есть ваша скидка, которая может увеличиваться, подробнее об этом ниже.

Квс — Коэффициент возраста и стажа водителей. При расчете применяется больший коэффициент всех водителей. Самый выгодный вариант, когда ваши водители старше 23 лет и имеют стаж не менее 3-х лет. Будет дороже, если возраст меньше 23 лет, но есть полные 3 года стажа. Стоимость страховки будет еще выше, когда возраст полных 23 года, но стаж менее 3-х лет. Ну и самое большое увеличение стоимости полиса в пересчете на этот коэффициент будет, если хотя бы один из ваших водителей моложе 23 лет и имеет стаж менее 3-х лет, либо вы оформляете ОСАГО без ограничения количества водителей .

Ks — Краткосрочное страхование или k сезонный фактор. В большинстве случаев страховой полис оформляется на 1 год, если срок меньше 10 месяцев, то и этот показатель будет меньше.

км — Мощность двигателя. Чем выше мощность вашего автомобиля, тем выше этот коэффициент и, соответственно, цена ОСАГО.

Есть еще коэффициенты «Грубые нарушения» и «Использование прицепа», но это уже редкость.

Нововведения 2015 года в части повышения тарифов коснулись не только базовых коэффициентов, но и территориальных.

12.07.2015 © сайт

Краткосрочное ОСАГО. Иногда бывает так, что страховка автомобиля нужна не на год, а на более короткий срок. Сколько будет стоить ОСАГО на полгода или на 3 месяца? Ответ прост. При страховании на год (12 месяцев) полис стоит 100% от платежа по тарифу, исходя из формулы выше. На 6 месяцев ОСАГО будет стоить 70% от годовой стоимости. На 3 месяца — 50%. «Почему расчет стоимости ОСАГО ведется не пропорционально по месяцам?» — ты спрашиваешь. Это сделано для того, чтобы автовладельцы очень часто не обращались в страховую компанию, так как потом хотели бы сделать ОСАГО сначала на несколько месяцев, а потом регулярно продлевать «автогражданство» в течение страхового года. В этой формуле расчета нет ничего плохого, ведь если вы сначала оформили полис на 6 месяцев и оплатили 70% его годовой стоимости, то при продлении его на следующие полгода вам придется оплатить оставшиеся 30%.

ОСАГО по Европротоколу. Неважно, виновник вы ДТП или пострадавший, вы можете оформить данное происшествие без вызова сотрудника ГИБДД, но это возможно только при одновременном выполнении нескольких условий:

- ♦ ДТП произошло с участием не более двух автомобилей.

- ♦ Водителям, пешеходам и пассажирам не причинен вред жизни и здоровью.

- ♦ В результате аварии другое имущество не пострадало, кроме самих транспортных средств.

- ♦ Оба автомобиля имеют действующий полис ОСАГО.

- ♦ У участников аварии нет разногласий по поводу обстоятельств аварии — кто виноват, что и насколько сильно повреждено.

- ♦ Сумма ущерба не превышает 50 000 руб.

Если хотя бы одно из этих условий не соблюдается, то вам необходимо позвонить в ГИБДД и получить от них помощь.

Что нам делать?

- ♦ Остановиться, включить сигнализацию, установить знак аварийной остановки.

- ♦ Не прикасаться к предметам, связанным с аварией (осколки, детали машин).

- ♦ Вместе заполните лицевую сторону одного бланка извещения о ДТП, который выдается страховой компанией при выдаче ОСАГО. Заполните форму шариковой ручкой с достаточным нажимом, чтобы печатать на нижнем листе. Один водитель заполняет столбец «А», другой столбец «В» на лицевой стороне, и каждый заполняет оборотную сторону одного из листов уведомлений после того, как они разделились. Старайтесь не делать ошибок, а если такое случится, то нужно исправить и заверить подписями обоих водителей. Заполненные извещения заверяются подписями обеих сторон с указанием схемы происшествия и того, кто именно виновен в происшествии. Вы можете скачать бланк заявления. Если один из водителей отказывается заполнять уведомление или подписывать его, то регистрация по европротоколу невозможна и вызывать ГИБДД все равно необходимо.

- ♦ Если есть возможность, возьмите контактные телефоны свидетелей происшествия.

Выполнив все эти действия, вы можете покинуть место аварии. Но имейте в виду, что вы должны обратиться к своему страховщику и предоставить заполненное уведомление о ДТП в течение 5 рабочих дней, в противном случае, если вы пострадавшая сторона, вам могут отказать в возмещении ущерба, а если виновная сторона, то вам придется возместить ущерб из своего кармана. Это очень важно!

Прекращение ОСАГО. Если вы продали автомобиль или он перестал существовать в результате ДТП или по другим причинам, то вы можете вернуть по страховке, так называемый неиспользованный страховой взнос. Для этого вам необходимо прийти в свою страховую компанию, принести оригинал полиса ОСАГО, документ, подтверждающий продажу автомобиля или его распоряжение и банковские реквизиты вашего счета или карты. Но надеяться на возврат солидных денег не стоит, так как сумма к выплате будет рассчитываться по следующей формуле:

А: Б х С — Д = Д

А — Стоимость полиса ОСАГО.

B — Количество дней в страховом году (365 или 366).

B — Количество дней, оставшихся до окончания периода страхования, начиная с даты оформления прекращения действия настоящего полиса.

D — Расходы страховой компании на ведение бизнеса, как правило, составляют 23%.

D — Сумма, выплаченная Вам в кассе страховой компании после рассмотрения документов или переведенная на Ваш банковский счет (карту) примерно через 2 недели.

Если Вы взамен старого автомобиля получаете новый, то при расторжении ОСАГО Вы можете зачислить причитающийся Вам к оплате остаток страхового взноса на новый полис и сразу подать его.

Электронный полис ОСАГО. С 1 июля 2015 года у автовладельцев появилась возможность оформить полис ОСАГО на свой автомобиль без посещения офиса страховой компании и встречи с агентом. Проект, получивший название Э-ОСАГО, сейчас очень популярен благодаря удобству и экономии времени. Что такое электронная ОСАГО?

Как известно, у каждого водителя должен быть полис обязательного страхования автогражданской ответственности (ОСАГО), и до лета 2015 года этот документ можно было получить только на бумаге при посещении офиса страховой компании или встрече с ее представителем. Теперь оформить «автогражданство» можно через интернет, для этого нужно всего лишь зайти на сайт страховой компании, рассчитать стоимость ОСАГО, введя данные водителей и параметры автомобиля, и произвести оплату банковской картой. , после чего электронный полис будет отправлен на вашу электронную почту. Полученный файл нужно распечатать на принтере и взять с собой, так как он имеет такую же юридическую силу, как и обычная бумажная страховка. При этом Э-ОСАГО стоит ровно столько же, сколько его «старший брат» — обычный страховой полис. Тем более, что оформление электронного полиса ОСАГО избавит вас от покупки дополнительных услуг, которые часто навязывают страховщики, что, согласитесь, немаловажно.

Теперь оформить «автогражданство» можно через интернет, для этого нужно всего лишь зайти на сайт страховой компании, рассчитать стоимость ОСАГО, введя данные водителей и параметры автомобиля, и произвести оплату банковской картой. , после чего электронный полис будет отправлен на вашу электронную почту. Полученный файл нужно распечатать на принтере и взять с собой, так как он имеет такую же юридическую силу, как и обычная бумажная страховка. При этом Э-ОСАГО стоит ровно столько же, сколько его «старший брат» — обычный страховой полис. Тем более, что оформление электронного полиса ОСАГО избавит вас от покупки дополнительных услуг, которые часто навязывают страховщики, что, согласитесь, немаловажно.

Страхование ОСАГО уже давно является прямой обязанностью всех водителей, вы даже не сможете управлять своим автомобилем более 10 дней с момента его продажи и без страховки.

Ситуация на дорогах сейчас, к сожалению, такова, что большинству из нас приходится сталкиваться с авариями, а значит и с увеличением стоимости ОСАГО после них. Поговорим об этом вопросе подробнее и выясним, как ДТП и их количество влияют на цену ОСАГО.

Поговорим об этом вопросе подробнее и выясним, как ДТП и их количество влияют на цену ОСАГО.

Начнем с того, что цена ОСАГО определяется по утвержденной формуле. Минимальная цена страховки ОСАГО зависит от:

— возраст водителя и его стаж

— регион регистрации автомобиля

— мощность двигателя

— количество человек, имеющих право управлять вашим автомобилем

— срок, на который заключается договор страхования

— срок статус застрахованного лица (физическое или юридическое лицо)

Разобраться с формулой расчета непросто, но стоит приложить некоторые усилия и все станет предельно ясно. Формулы даны для физических лиц.

Т= ТБ*КТ*МУП*КВС*КО*КМ*КС*КН

А теперь с пояснениями

Тб — тариф, зависит от вашего автомобиля, соответствует номерам

Легковой (категория «В») — 1980р

Грузовой (массой менее 16т) — 2025р

Грузовой (массой более 16т) — 3240р

Прицепы — 810р

Автомобили категории «Д» — 2965 руб.

Тракторы — 1215р

Кт — коэффициент территории основного использования автомобиля

Москва — 2

Московская область — 1,7

МУП — премия малус. Остановимся на ней подробнее чуть дальше, так как она оказывает решающее влияние на стоимость ОСАГО после ДТП

Остановимся на ней подробнее чуть дальше, так как она оказывает решающее влияние на стоимость ОСАГО после ДТП

Квс — коэффициент возрастной градации и градации по стажу вождения

Возраст (лет) Стаж (лет)

менее 22, менее 3 — 1,8

более 22, более 3 — 1,6

старше 22, менее 3 — 1,7

более 22, более 3 — 1

Ко — коэффициент ограничения перечня допущенных к управлению машиной

Ограниченное количество лиц — 1

Неограниченное — 1,8

Км — коэффициент мощности ваша машина *(в л.с.)

не более:

50 – 0,6

70 – 1

100 – 1,1

120 – 1,2

150 – 1,4

Более 150 – 1,6

Кс – коэффициент срока использования Ваш автомобиль

три месяца — 0,5

четыре месяца — 0,6

пять месяцев — 0,65

шесть месяцев — 0,7

семь месяцев — 0,8

восемь месяцев — 0,9

девять месяцев — 0,95

десять месяцев и более — 1

коэффициент нарушений договора

Будет 1,5 в случаях:

– сообщение недостоверных данных, влияющих на стоимость страховки (в том числе заведомо ложных сведений об отсутствии несчастных случаев)

– активно способствовать наступлению события по уплате страховой премии

– в ситуации, при которой у страховщика есть право на предъявление регрессного требования (например, водитель был пьян, скрылся с места ДТП, лицо, управляющее автомобилем, не было включено в полис).

А теперь поговорим о МУП (коэффициент бонус-малус) и его прямом влиянии на стоимость ОСАГО после ДТП.

Конечно, можно найти огромное количество таблиц, пытающихся объяснить влияние бонус-малуса на стоимость страховки, но давайте попробуем обобщить информацию и объяснить ее более понятно.

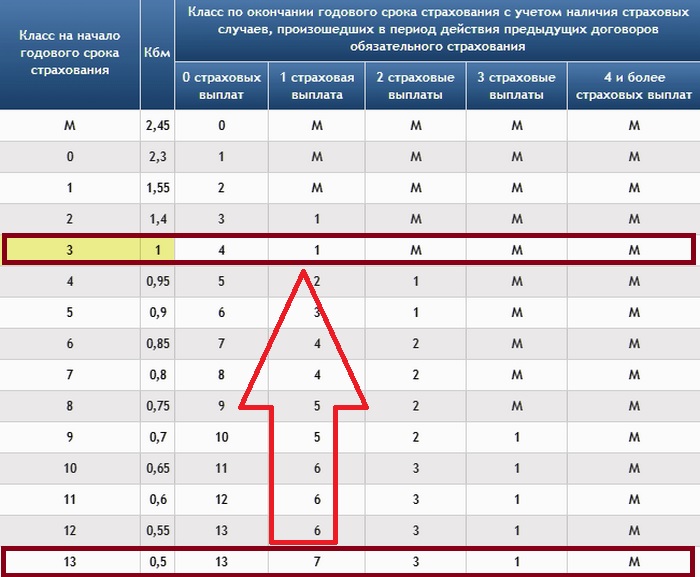

На самом деле за скидку на стоимость страховки отвечает КБМ, коэффициент в приведенной выше формуле напрямую зависит от присвоенного водителю класса. При оформлении полиса ОСАГО в первый раз вам автоматически присваивается 3 класс. Прямо пропорционально несчастным случаям за период страхования и их частоте меняется класс, а значит меняется и коэффициент и ваша скидка на цену страховки увеличивается/уменьшается. Вот таблица, используемая для расчета в страховых компаниях

Класс КБМ 0 авария 1 авария 2 авария 3 авария 4 или более аварий

N 2,45 0 N N N N

0 2,3 1 N N N N

1 1,55 2 N N N N

2 1,4 3 1 N N N

3 1 5 4 1 N N1 N 4 900

5 0,9 6 3 1 Н Н

6 0,85 7 4 2 Н Н

7 0,8 8 4 2 Н Н

8 0,75 9 5 2 Н Н

9 0,7 10 5 2 1 Н Н

10 6 0,65 11 1 1 0 3 1 1 N

12 0,55 13 6 3 1 N

13 0,5 13 7 3 1 N

Чтобы понять эту мини-таблицу, давайте рассмотрим несколько примеров:

1. Например, Вы водитель-новичок, 3 класс, за весь период страхования от несчастных случаев не было, поэтому изначально КБМ равен 1, а при заключении договора уже снова 0,95, т.к. судя по таблица, класс ваш будет номер 4.

Например, Вы водитель-новичок, 3 класс, за весь период страхования от несчастных случаев не было, поэтому изначально КБМ равен 1, а при заключении договора уже снова 0,95, т.к. судя по таблица, класс ваш будет номер 4.

2. Другой пример, вы еще тот же водитель — новичок, но у вас была одна авария, следовательно, на следующий период вы будете застрахованы уже с КБМ 1.4, т.к. ваш класс станет 2.

3. Например, вы водитель с 7 классом, и у вас за период страхования два ДТП, то ваш класс станет 2 и коэффициент. увеличится с 0,8 до 1,4. Весомо не правда ли?

4. Наконец, если вы водитель 12 класса и у вас 1 авария в год, то ваш класс станет 6, а коэффициент увеличится с 0,55 до 0,85. Немного, но все же.

Таким образом, получается, что Страховая компания априори настроена «наказать» водителя за сделанные за него выплаты, а значит, полис ОСАГО после ДТП будет стоить вам дороже. Ну а если вы без происшествий, как без хлеба, то вы можете сами рассчитать свой коэффициент, но он вас скорее всего не обрадует.

Чтобы было еще понятнее, посчитаем в процентах, например, если у вас было одно ДТП в течение страхового года, готовьтесь увеличить цену следующего полиса на 55%, а если ДТП 2, то на 145 %, в итоге получается, что если вы виновник двух несчастных случаев за страховой период (в основном это период, равный году), то вы заплатите в 2 раза больше, чем в прошлый раз.

Теперь, когда мы разобрались с расчетом и удорожанием ОСАГО после ДТП, давайте рассмотрим такой вопрос, который интересует всех, кто был в ДТП с водителем, а именно, как снизить стоимость страховки ОСАГО после ДТП ?

Вариантов действительно не много:

1. Раньше в 2013 году можно было просто перейти из своей страховой компании в конкурентную, чтобы скрыть КБМ, но сейчас этот вариант не пройдет, т.к. страховые компании обязаны не уничтожать данные о застрахованных по окончании страхового периода, а вносить их в единую базу данных.

2. Исключить из полиса ОСАГО водителя, виновника прошлой аварии. Этот вариант подходит только в том случае, если этот водитель не вы, иначе, увы, ничего не выйдет. Если этому водителю все же необходимо пользоваться вашим автомобилем, то сомнительным, но спасительным вариантом может стать вариант не ограничивать круг лиц, которым вы разрешили управлять автомобилем.

Если этому водителю все же необходимо пользоваться вашим автомобилем, то сомнительным, но спасительным вариантом может стать вариант не ограничивать круг лиц, которым вы разрешили управлять автомобилем.

3. Регистрация автомобиля в более спокойном районе (далеко от Москвы). Но тут есть неприятный момент — машина регистрируется только по месту прописки владельца, а значит, чтобы экономия на ОСАГО была хоть сколько-нибудь существенной, придется регистрироваться в «заднем углу» .

4. Полное обнуление истории ОСАГО — если в течение года вы не зарегистрировались ни в одной страховой компании, то ваша история будет аннулирована и вы сможете начать страхование с нуля. Но в этом варианте вам придется полностью отказаться от использования автомобиля на год, а это не всегда возможно.

5. Исключить из полиса периоды, в течение которых вы не пользуетесь автомобилем (если таковые имеются), это также должно существенно снизить стоимость ОСАГО, а значит, сгладить действие повышающего коэффициента.

Но нужно помнить, что если вы попали в ДТП в период, не указанный в страховке (например, вы сказали, что не пользовались автомобилем с марта по май, а ДТП произошло в апреле) , вы рискуете, что страховая компания, конечно, возместит весь ущерб, но с вас будет взиматься регрессное требование (обязательство выплатить большую часть суммы), и даже если вы не виновны в ДТП, то в следующей страховке год, ожидайте повышающий коэффициент Кн (разрыв договора) равный 1,5, что в свою очередь сведет все ваши сбережения в еще больший минус.

И еще немного моментов, касающихся удешевления или удорожания стоимости полиса ОСАГО после ДТП.

Во-первых, когда ваш стаж безаварийного вождения сравняется с 10-летним стажем, тогда вы сможете получить скидку, равную примерно половине стоимости полиса.

Во-вторых, при переходе от одного страховщика к другому все ваши скидки суммируются и остаются у вас (некоторые компании требуют справки о безаварийном периоде и КБМ при переходе от другого страховщика).

И наконец, в-третьих, если ДТП, к сожалению, неотъемлемая часть вашего вождения, то стоимость ОСАГО для вас может быть увеличена до максимальной планки, и она составляет более 15 тысяч рублей, в этом случае страховка ОСАГО после другой ДТП может стать для вас просто «золотым».

А теперь для понимания и умения рассчитать цену полиса ОСАГО после ДТП приведем конкретный пример.

Допустим, вы 25-летний водитель. водительский стаж 1 год, застрахована первая легковая машина, с двигателем 133 л.с., при этом вы живете в Москве и планируете путешествовать в одиночку.

Так как у Вас автомобиль категории «В», то формула следующая:

Т= Тб*Кт*МД*Квс*Ко*Км*Кс*Кн

Тб = 1980р (тариф для автомобиля категории «В»)

Кт = 2 (проживание в Москве)

МБМ =1 (страхование впервые, 3 класс)

Квс = 1,7 (>22 лет, стаж

А теперь предположим, что перед следующим страховым периодом вы стали виновник двух аварий.Ваш класс меняется с 3 на N, а коэффициент вырастает до 2,45, значит получаем:

Т = 1980 * 2 * 2,45 * 1,7 * 1 * 1,4 * 1 = 23090, но поскольку максимальный порог 15523р, то это деньги, которые вы заплатите, очень существенная разница, не правда ли?

Но если вы отъездили весь страховой период без ДТП, то в следующий раз ваш полис ОСАГО будет стоить

Т = 1980 * 2 * 0,95 * 1,7 * 1 * 1,4 * 1 = 8950 руб. Почти 500 руб. Просто за то, что аккуратно водишь, и это не предел.

Почти 500 руб. Просто за то, что аккуратно водишь, и это не предел.

Приведем еще один пример, но уже с водителем 45 лет, стаж более 3 лет, автомобиль 133 л.с., место жительства Московская область, с классом страхования №9.

Т = 1980 * 1,7 * 0,7 * 1 * 1 * 1,4 * 1 = 3298р Не так уж и много, верно?

И тот же расчет, но с одним единственным ДТП за период страхования:

Т = 1980 * 1,7 * 0,9 * 1 * 1 * 1,4 * 1 = 4241р

Обратите внимание, что для водителей с приличным стажем вождения без ДТП , меры по увеличению стоимости полиса ОСАГО не такие жесткие, например, если в этой ситуации водитель окажется не с 3 классом страхования, а допустим с 7 классом, то его класс изменится на №2 , а коэффициент при 1,4. Да, это тоже много, но не смертельно.

Еще как пример:

При безаварийной езде 10 лет и получении 13 класса получаем

Т = 1980*2*0,50*1,7*1*1,4*1=4712р Это почти четная половина начального стоимость ОСАГО в нашем первом примере.

Если вы рассчитали скидку, но страховая компания вам ее не предоставила, вы вправе обратиться за разъяснением ситуации, т. к. скидка на страховку – это не «добрая воля» страховой компании, а ее следование букве закона. Поэтому, если ваше вполне законное требование не удовлетворено, меняйте агента, а то и саму компанию.

к. скидка на страховку – это не «добрая воля» страховой компании, а ее следование букве закона. Поэтому, если ваше вполне законное требование не удовлетворено, меняйте агента, а то и саму компанию.

Полис ОСАГО, несмотря на свою цену, все же не роскошь, а необходимость в современных условиях. Ведь без него ездить конечно можно, но сложно. Да и езда без страховки чревата не только штрафом от патрульных служб, но и обязанностью самому оплатить ущерб при ДТП (причем оплатить не только ущерб автомобилю, но и причиненный ущерб пассажирам, а они могли получить нервный стресс), а значит тарифы по ОСАГО, это просто мизерная плата по сравнению с вашими нервами и средствами.

Кстати, стоит отметить, что в 2014 году планируется пересмотреть тарифы по ОСАГО, а значит, уважаемые водители, готовьтесь к повышению цен автострахования на 10-15 процентов, а также увеличению стоимости ОСАГО. полис после аварии.

Еще одним важным аспектом является надежность страховой компании. Старайтесь не впадать в крайности в погоне за экономией и поиске самой низкой цены на страховку после ДТП, а брать полис только у проверенных страховщиков, чтобы не получить себе головную боль вместо обещанной экономии.

Все вышеперечисленное относится только к тем ДТП, виновником которых являетесь вы (а главное, это установлено), но если вы не виновны в ДТП, то в следующем страховом периоде вы все равно можете получить понижающий коэффициент, который вы заслуживают, потому что ваша страховая компания не возместила ни одного ущерба, а это значит, что ваш страховой период прошел без ДТП.

Подводя итоги, отметим, что, конечно, можно найти много способов обойти закон и снизить стоимость ОСАГО после ДТП, но все же пусть ваше вождение будет безопасным и безаварийным и тогда расходы на страховку вашего автомобиля не будет обременять вас.

Тогда к нему в соответствии с поправкой в закон об обязательном страховании ОСАГО автовладельцы имеют право на скидку при оформлении очередного полиса. Для предоставления страхователю скидки страховщику необходимо узнать коэффициент бонус-малус, который отображается в единой системе АССА (Российский союз автостраховщиков). Как показывает практика, оформить новый обязательный полис со скидкой не так просто. Исчезает информация о коэффициенте бонус-малус и страховщик не может рассчитать стоимость страховки на выгодных для водителя условиях. Почему так происходит? Изменения в законе об ОСАГО от 01.01.2013 коснулись водителей, меняющих страховую компанию. При смене страховщика автовладелец должен предоставить новой компании справку от предыдущей о том, что по его старому полису ни один из водителей, включенных в страховку, не попадал в ДТП. На самом деле получить эту справку сложно, а без нее новый страховщик не имеет права предоставлять скидку на полис. Единственное исключение: может быть предоставлен понижающий коэффициент, если информация о скидке по страховке хранится в единой системе АПС. До вступления в силу изменений в законодательстве об ОСАГО для подтверждения наличия у водителя коэффициента бонус-малус достаточно было предъявить полис ОСАГО с истекшим сроком действия. В то же время существует повышающий коэффициент, о котором автовладельцы предпочитают умалчивать. Чтобы не платить больше по страховке ОСАГО, перешли к новому страховщику.

Исчезает информация о коэффициенте бонус-малус и страховщик не может рассчитать стоимость страховки на выгодных для водителя условиях. Почему так происходит? Изменения в законе об ОСАГО от 01.01.2013 коснулись водителей, меняющих страховую компанию. При смене страховщика автовладелец должен предоставить новой компании справку от предыдущей о том, что по его старому полису ни один из водителей, включенных в страховку, не попадал в ДТП. На самом деле получить эту справку сложно, а без нее новый страховщик не имеет права предоставлять скидку на полис. Единственное исключение: может быть предоставлен понижающий коэффициент, если информация о скидке по страховке хранится в единой системе АПС. До вступления в силу изменений в законодательстве об ОСАГО для подтверждения наличия у водителя коэффициента бонус-малус достаточно было предъявить полис ОСАГО с истекшим сроком действия. В то же время существует повышающий коэффициент, о котором автовладельцы предпочитают умалчивать. Чтобы не платить больше по страховке ОСАГО, перешли к новому страховщику.