Что такое КБМ в страховании ОСАГО?

Коэффициент бонус-малус – это один из параметров расчета цены на полис ОСАГО. КБМ отображает частоту попадания водителя в аварии с доказательством его вины.

Если предыдущий год был безаварийным, то при приобретении страховки на следующий год водителю ТС предоставляется скидка. Если же водитель становился виновным в авариях и столкновениях автомобилей, то полис ОСАГО обойдется ему дороже.

Что учитывается при расчете КБМ?

Любому застрахованному водителю, с учетом опыта вождения, количества ДТП и прошлогоднего КБМ, присваиваются свой класс и коэффициент бонус-малус.

В 2022 году застрахованному, получающему полис ОСАГО первый раз в жизни, по умолчанию присваивается третий класс, а коэффициент составляет 1,17. Максимальный же в 2022 году коэффициент бонус-малус – 3,92. Его получает застрахованный, признанный виновным в трех и более ДТП за страховой период. Актуальный КБМ водителя можно узнать на сайте Российской страховой ассоциации (РСА).

Как рассчитать КБМ

При расчете учитывается период с 1 апреля прошлого года до 31 марта нынешнего.

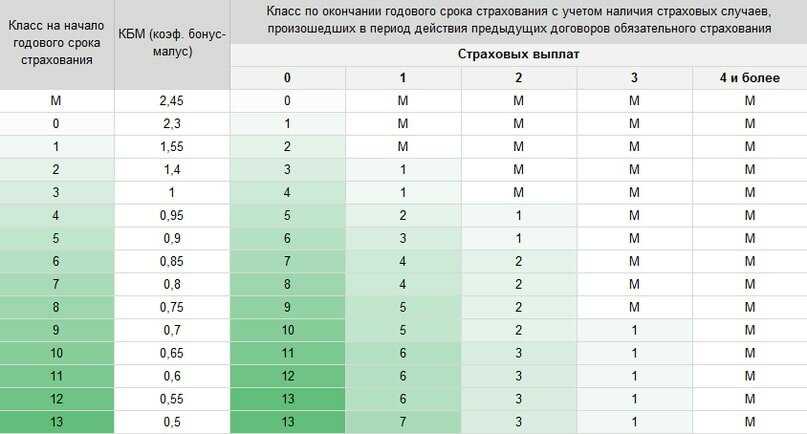

Для удобства расчета КБМ можно пользоваться таблицей:

Например, водитель является новичком и впервые получает полис ОСАГО. Его класс – 3, а коэффициент – 1,17. За год он стал виновным в единичном случае ДТП. Значит, на будущий период страхования ему будет положен класс 1, а КБМ – 2,25.

Таким образом, чем больше аварий по вине водителя произошло за период действия договора, тем ниже становится его класс, а КБМ выше, и наоборот.

Класс М является минимальным. Он присваивается, если совершить 3 и более ДТП за прошедший период страхования.

Если одним автомобилем пользуются несколько водителей, их всех можно вписать в полис ОСАГО с учетом личного коэффициента бонус-малус. При этом цена на полис будет рассчитана с учетом максимального КБМ среди вписанных в страховку водителей.

Также можно оформить неограниченную страховку. Туда не вписывают водителей, а ставят единый коэффициент ограничения (КО) – 2,32. Эту страховку выгоднее оформить, если среди коэффициентов в списке водителей имеются коэффициенты выше КО, то есть выше чем 2,32.

Меняется ли КБМ водителя после замены прав

После замены старого водительского удостоверения необходимо обязательно подать новые данные страховщику. Таким образом вы сохраните свой kbm на прежнем уровне. Если забудете обновить полис, есть риск, что коэффициент слетит, либо при наступлении страхового события СК не выплатит ущерб, ведь в правах указаны другие серия и номер.

Внесены ли обновленные данные, можно проверить с помощью онлайн-базы РСА.

Когда происходит пересмотр КБМ?

КБМ пересчитывается раз в год, 1 апреля. Это единое правило для всех водителей на территории РФ.

Если договор страхования расторгается в период действия полиса ОСАГО, а затем заключается новый, туда вносится КБМ, действующий на момент 1 апреля текущего года. Если не заключать новый договор в течение года, то КБМ автоматически вернется на стартовый уровень – 1,17.

Если не заключать новый договор в течение года, то КБМ автоматически вернется на стартовый уровень – 1,17.

Для получения максимальной скидки нужно учитывать также базовый тариф, который дает страховая. А здесь учитывается не только безаварийность езды, но и аккуратность водителя на дороге.

Водите аккуратно. И платите меньше. И, как всегда, выгодно оформить полис ОСАГО можно в INFULL. Быстро и по самой выгодной цене.

Как проверить коэффициент безаварийности ОСАГО в 2022 г: таблица

Содержание

- Что такое коэффициент безаварийности ОСАГО

- Таблица КБМ 2022 год

- Как проверить КБМ по базе РСА по шагам

- Как рассчитывается КБМ

- Можно ли восстановить КБМ и как

- Как сохранить КБМ в ДТП

- Заключение

Утверждение тарифов обязательного страхования гражданской ответственности владельцев транспортных средств — ОСАГО, является прерогативой правительства России. Варьируя его ценой в сторону уменьшения или увеличения, государство поощряет дисциплинированных водителей за безаварийную езду и наказывает нерадивых, совершающих ДТП. Этому способствует бонус-малус, где повышение коэффициента ведет к удорожанию полиса, а уменьшение — удешевлению. Однако при оформлении страхового документа, умышленно или невольно, может закрасться ошибка. Поэтому перед заключением нового договора нужно самостоятельно проверить коэффициент безаварийности ОСАГО по бонусу-малусу. Это позволит сэкономить на стоимости страхового документа.

Этому способствует бонус-малус, где повышение коэффициента ведет к удорожанию полиса, а уменьшение — удешевлению. Однако при оформлении страхового документа, умышленно или невольно, может закрасться ошибка. Поэтому перед заключением нового договора нужно самостоятельно проверить коэффициент безаварийности ОСАГО по бонусу-малусу. Это позволит сэкономить на стоимости страхового документа.

Что такое коэффициент безаварийности ОСАГО

Аббревиатура КБМ — коэффициент бонус-малус, один их производных влияющих на цену полиса ОСАГО. По этому показателю можно определить коэффициент безаварийной езды. Уже несколько лет подряд, данный индекс необходим для получения страхового документа, т. к. играет важную роль при расчете стоимости страховки. Параметр бонуса-малуса может быть повышающим или понижающим, зависимо от качества езды водителя.

Понижают коэффициенты ОСАГО дисциплинированным водителям за безаварийную езду за прошедший страховой период. Повышение касается тех, кто являлся инициатором дорожно-транспортных происшествий по зависящим от него причинам. Показатель во многом зависит от стажа водителя и не привязан к его автомобилю или страховому обществу, в котором приобретен полис. Поэтому при переходе из одной страховой компании к другой, либо продаже старой машины и покупке новой, показатель остается за водителем.

Показатель во многом зависит от стажа водителя и не привязан к его автомобилю или страховому обществу, в котором приобретен полис. Поэтому при переходе из одной страховой компании к другой, либо продаже старой машины и покупке новой, показатель остается за водителем.

При расчете бонуса используется термин класс водителя. Данные классы так же играют не последнюю роль при получении понижающего компонента за безаварийную езду при получении ОСАГО. Каждая категория соотнесена с определенным индексом бонуса-малуса. Изначально при получении первого страхового документа, водителю назначается 3 класс, и присваивается КБМ соответствующий 1 — единице.

Приобретение полиса на следующий период будет происходить уже исходя из расчетов таблицы. Дисциплинированному водителю, не ставшему инициатором дорожной аварии в прошедшем периоде, водителю автоматически присваивается следующий класс — 4, а коэффициент бонуса уменьшается. Произошедшее же транспортное происшествие понижает водительскую категорию, с одновременным повышением индекса. Вот эти составляющие будут влиять на стоимость полиса.

Вот эти составляющие будут влиять на стоимость полиса.

Таблица КБМ 2022 год

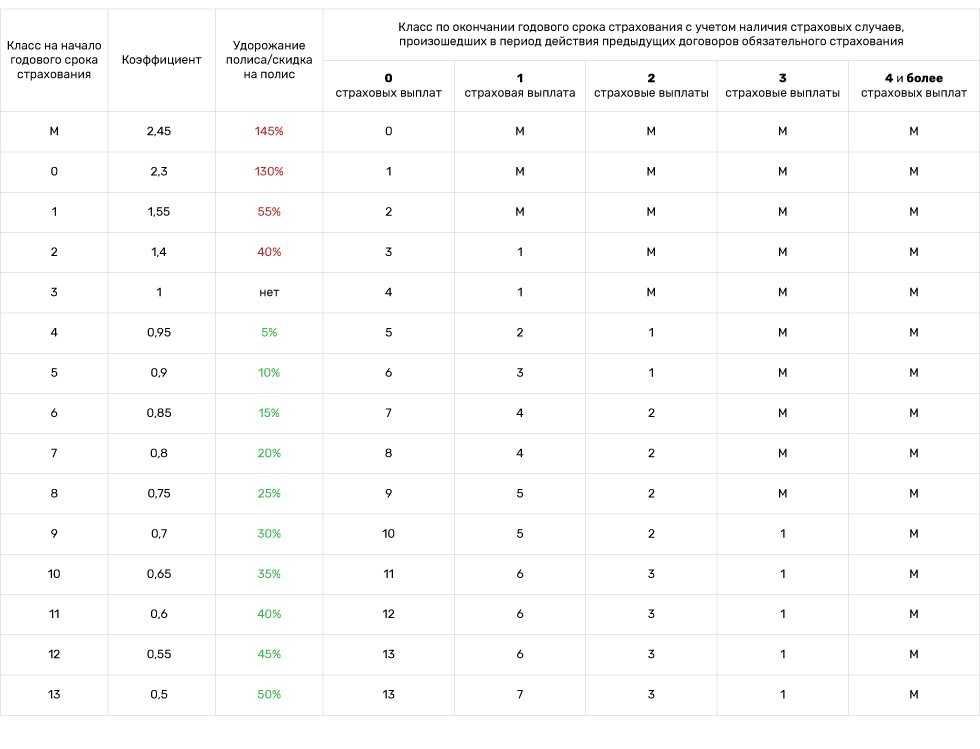

Приведенная таблица КБМ позволяет самостоятельно рассчитать свой бонус-малус на следующий страховой период. Например, возьмем промежуток времени с 01.12.2017 года до 01.12.2018. Водитель подошел к покупке нового полиса с 5 классом, понижением 10%, что соответствует показателю бонуса-малуса 0,9.

Сколько будет стоить для него страховой документ следующего периода, рассмотрим на таком примере:

- Водитель не привел ни к одной аварийной ситуации — его класс увеличивается на единицу и будет равен 6, что позволяет принять понижающий коэффициент безаварийности при покупке ОСАГО.

- Водитель инициировал одно дорожно-транспортное происшествие — его класс понижается на две единицы и будет равен 3.

- Водитель совершил две дорожные аварии — его категория понижается до 1.

- При совершении трех и более дорожных происшествий водительский класс составит индекс M.

- Сопоставив значение водительского класса в первой колонке, определяется показатель бонуса и соответственное повышение или понижение коэффициента бонуса — во второй, изменение стоимости полиса в какую-либо сторону — третьей.

Дисциплинированному водителю намного легче запомнить изменяющийся коэффициент. Каждый безаварийный год будет понижать его на 0,5%, а классность повышать на единицу.

Исходя из индекса безаварийности, не составит большого труда узнать класс по ОСАГО. Для этого необходимо воспользоваться либо коэффициентом подорожания, либо удешевления страхового документа. За основу следует взять 3 водительский класс, путем прибавления или вычитания процентного денежного эквивалента из общей стоимости полиса. Данная таблица так же подскажет, как узнать свой класс исходя из показателя безаварийности.

Как проверить КБМ по базе РСА по шагам

Времена, когда каждая страховая компания хранила значения показателя КБМ у себя в сейфе, канули в прошлое. Вместе с ними ушла и обязательная справка о безаварийной езде для заключения договора осаго с новым страховым агентством. Сейчас все данные индекса безаварийности хранятся на центральном сервере Российского Союза Автостраховщиков— РСА.

Вместе с ними ушла и обязательная справка о безаварийной езде для заключения договора осаго с новым страховым агентством. Сейчас все данные индекса безаварийности хранятся на центральном сервере Российского Союза Автостраховщиков— РСА.

Проверить свой коэффициент безаварийности может каждый водитель, зайдя на официальный сайт РСА. Вводится фамилия, имя, отчество, полная дата рождения, указывается наличие паспорта гражданина РФ или иного замещающего документа. Ввод буквенной серии водительских прав требует написания их латинскими символами. Затем следуют некоторые значения автомобиля по выбору, введение vin-кода, либо государственного знака и номера кузова, шасси. Ниже находится строка, где указывается дата начала действия нового страхового договора. Подтвердив код безопасности и кликнув иконку Поиск, база данных Союза выдаст нынешнее значение бонуса-малуса.

Однако, компьютерным программам, как и людям, так же свойственно ошибаться. Если из расчетов года безаварийной езды коэффициент оказался не таким, каким должен быть, необходимо направить силы на его восстановление.

Как рассчитывается КБМ

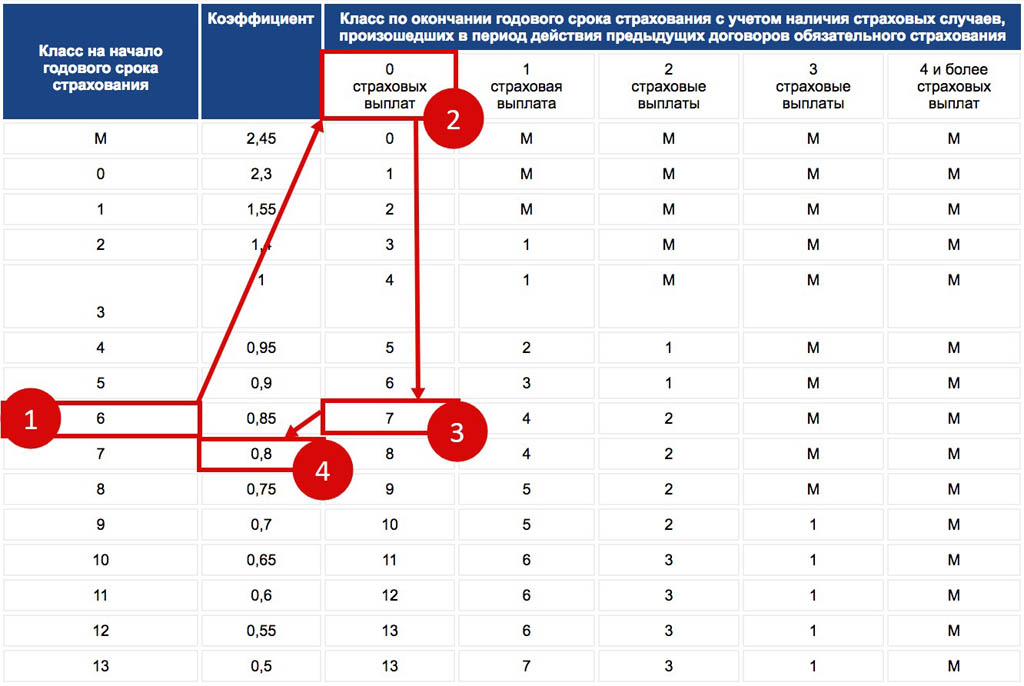

Чтобы знать как рассчитать свой коэффициент для составления договора ОСАГО, прибегнем к помощи упомянутой выше таблице.

Начнем расчет с 3 водительского класса, который не имеет ни подорожания, ни скидок:

- каждый проведенный год безаварийной езды позволяет водителю увеличить свою категорию на единицу, путем опускания на следующую строку, что уменьшает осаго за беварийную езду;

- каждый аварийный страховой период отмечается перемещением к столбикам с отметкой о количестве аварийных выплат, где указан полученный класс в связи с количеством аварий;

- составление первичного договора осаго, либо отсутствие данных РСА сведений о водителе, дает право присвоить владельцу автомобиля 3 класс;

- использование полиса ОСАГО с неограниченным числом водителей, влияет на показатель малуса только на владельца машины.

Следует заметить, что рассчитать коэффициент безаварийности по таблице, представляется чисто теоретическим действием.

Практически он может быть выше, чем при самостоятельном расчете. Некоторые страховые агентства, пытаясь завысить цену полиса, не вносят данные КБМ в базу Российского союза. Доверчивые потребители, приходя на следующий год продлить договор, получают повышенный коэффициент даже за безаварийный период.

Можно ли восстановить КБМ и как

Возможность правильно восстановить утерянный или ошибочный КБМ возможно, однако предстоит кропотливая работа. Необходимо выяснить где, на каком участке времени допущена ошибка. Следует поднять все имеющие страховые документы или копии полисов и начать самому их просчитывать. Действие усложняется тем, что они не содержат информацию о коэффициентах. Тем более, страховые показатели постоянно изменяются. Попавшие в подобную ситуацию водители советуют начинать поиски и расчеты с последнего периода. Поэтому важно сверять стоимость документа каждый раз при его получении.

При нахождении ошибки следует обратиться именно к тому агентству, в котором договор был подписан. Найденная ошибка будет исправлена за нескольких календарных дней. Ведь это оказывает значение на понижающий коэффициент, который играет важную роль при покупке осаго.

Найденная ошибка будет исправлена за нескольких календарных дней. Ведь это оказывает значение на понижающий коэффициент, который играет важную роль при покупке осаго.

Поиск окажется намного сложней, если неправильность закралась в документ, полученный несколько лет назад. Но и в таком случае, поиски не должны увенчаться неудачей. Следует обратиться в то же самое отделение, которое сделало ошибку.

Как сохранить КБМ в ДТП

Уменьшение или хотя бы сохранение коэффициента малуса — вот к чему стремится каждый водитель. И уж если произошла авария с нанесением небольшого ущерба чужому автомобилю, лучше договорится с его владельцем по мирному. Заплатив не такую уж и большую сумму за разбитое зеркало или другую поцарапанную деталь, виновник происшествия обезопасит себя от вынужденного понижения категории и повышения стоимости полиса в будущем страховом сезоне.

Возможно, единственный случай не сохранит много денег при покупке полиса, но если взять, что водитель приближается к заветному 13 классу с половинной стоимостью страховки — это уже немалые деньги и большой труд. Конечно, это не касается ДТП со значительными повреждениями. Здесь водителю придется иметь страховые выплаты, что скажется на понижении его класса и повышении индекса безаварийности.

Конечно, это не касается ДТП со значительными повреждениями. Здесь водителю придется иметь страховые выплаты, что скажется на понижении его класса и повышении индекса безаварийности.

Заключение

Высокая водительская категория и пониженный индекс КБМ предоставляет владельцу автомобиля купить полис ОСАГО по более низкой цене, чем недисциплинированному водителю. Если по какой-либо причине автомобилист утерял или забыл свой бонус-малус, он сможет его узнать на сайте РСА. Эти данные пригодятся для подсчета стоимости страхового документа с повышающим или понижающим коэффициентом.

Также вам будет интересно узнать про ОСАГО на 3 месяца. Это полис, который поможет вам сэкономить ваши средства.

Ждем ваши вопросы в комментариях или вы можете задать их нашему онлайн автоюристу. Мы поможем оформить наиболее выгодный полис и решить все вопросы со страховой.

Просьба оценить пост и поставить лайки в соцсетях.

Как рассчитывается ваш бонус-малус?

Как рассчитывается ваш бонус-малус?

Система бонусов/штрафов позволяет адаптировать сумму страхового взноса к вашему вождению. Проще говоря, если вы хороший водитель, вы получите бонус, который уменьшит сумму вашего бонуса. И наоборот, если вы несете ответственность за несчастные случаи, вы будете иметь штраф, который увеличит сумму вашей премии.

Эта премия/штраф, также называемая повышением коэффициента снижения (CRM), таким образом, позволяет оценить риск, который вы представляете, чтобы скорректировать стоимость страхования вашего автомобиля.

Автострахование CRM: как это работает?

CRM (увеличение понижающего коэффициента), также называемое бонусом/малусом, зависит от вашей истории вождения. В зависимости от этой истории ваш эталонный взнос будет пересмотрен в сторону увеличения или уменьшения:

у вас есть бонус, если вы не попали в аварию, поэтому ваш взнос будет уменьшен;

у вас есть штраф, если вы полностью или частично несете ответственность за несчастный случай, поэтому ваш взнос будет увеличен.

При расчете вашей премии/штрафа учитываются только несчастные случаи с долей ответственности. Таким образом, не учитываются: разбитие стекол, аварии на парковке или любые другие аварии без вины.

Как обновляется мой бонус/штраф?

Ваш CRM рассчитывается за 12-месячный период с двухмесячным отставанием от даты годовщины вашего автоконтракта. Например, если срок действия вашего контракта истекает 1 мая, ваш CRM будет рассчитываться за период с 1 марта 2020 года по 1 марта 2021 года. Таким образом, ваш бонус/штраф автоматически обновляется ежегодно на основе вашей истории несчастных случаев.

По умолчанию, когда вы оформляете свою первую автомобильную страховку, ваш бонус/штраф автоматически устанавливается равным 1.

Таблица бонусных штрафов: сводка правил расчета

Бонус/штраф изменяется в зависимости от причиненных вами аварий. Вы всегда начинаете свою жизнь молодым водителем с CRM равным 1. Далее, в зависимости от вашего штрафа или бонуса, этот коэффициент может увеличиваться или уменьшаться.

Вот правила расчета:

вы не стали причиной ответственного несчастного случая: у вас есть бонус и, следовательно, снижение коэффициента на 5%;

вы вызвали аварию и несете полную ответственность: у вас есть штраф и, следовательно, увеличение коэффициента на 25%;

вы вызвали аварию, но несете лишь частичную ответственность: у вас есть штраф и, следовательно, увеличение коэффициента на 12,5%.

Вот эволюция вашего бонусного минуса, если вы не попали в ответственную аварию:

Годы вождения Расчет коэффициента Бонус Снижение премии

1-й год без ДТП по вине 1 — 5% 0,95 5 %

2-й год 0,95 — 5 % 0,90 10 %

3-й год 0,90 — 5 % 0,85 15 %

4-й год 0,85 — 5 % 0,80 20 %

5-й год 0,80 — 5 % 0,76 5 — 5 % 90 007 6-й год. 0,72 28%

7-й курс 0,72 — 5% 0,68 32%

8-й класс 0,68 — 5% 0,64 36%

9 класс 0,64 — 5% 0,60 40%

10 класс 0,60 — 5% 0,57 43% de 9101 0,54 46%

12 класс 0,54 — 5% 0,51 49%

13 класс 0,51 — 5% 0,50 50%

Таблица бонусных штрафов

Развитие бонусного штрафа ограничивается 13-м годом вождения без ответственных аварий. Это означает, что вы будете платить только 50% вашей страховой премии, установленной при заключении контракта.

Это означает, что вы будете платить только 50% вашей страховой премии, установленной при заключении контракта.

Как рассчитать автоштраф?

Когда вы станете виновником аварии, на ваш CRM повлияет штраф:

вы виновны в аварии и несете полную ответственность: у вас есть штраф и, следовательно, увеличение коэффициента на 25%;

вы вызвали аварию, но несете лишь частичную ответственность: у вас есть штраф и, следовательно, увеличение коэффициента на 12,5%.

Если вы не виноваты в происшествии (разбитое стекло, авария на парковке и т. д.), ваш бонус остается неизменным.

Пример увеличения надбавки за ответственную аварию:

Ваш начальный коэффициент равен 1. Таким образом, вы имеете ответственное право на получение кредита. Таким образом, ваш штрафной бонус составит 1,25 (1 + 25% = 1,25). Если вы несете ответственность за второй иск, вы берете этот коэффициент 1,25 и умножаете его на штраф в размере 25%, то есть 1,56 (1,25 + 25%).

Представьте, что ваша реферальная премия установлена на уровне 800 евро, после чего она будет увеличена на 56 % или на 1 248 евро.

Чтобы лучше понять, как рассчитывается премиальный штраф, вот сводная таблица штрафа:

Ответственное ДТП Расчет коэффициента Малюса Увеличение премии

1-е ответственное ДТП 1 + 25% 1,25 25%

2-е 1,25 + 25% 1,56 56%

3 -й 1,56 + 25% 1,95 95%

4th 1,95 + 25% 2,44 144%

5th 2,44 + 25% 3,05 205%

6th 3,05 + 25% 3,81 с 3,50 250%

Расчет пена

Штраф ограничивается 6-й ответственной аварией. Таким образом, ваша страховая премия по автострахованию никогда не может быть увеличена более чем на 250%.

Страхование по безработице: Bonus / Malus

Наконец-то вступает в силу система бонус-малус французского страхования по безработице. После нескольких отсрочек, в частности из-за кризиса в области здравоохранения, теперь он будет применяться к определенным компаниям с 1 сентября 2022 года.

Система бонус-малус будет регулировать ставку взноса по безработице для компаний в определенных секторах с очень высокой текучестью кадров.

Компании, зафиксировавшие большое количество расторжений договоров, будут оштрафованы. Компании, которые зафиксируют небольшое количество расторжений контрактов, будут вознаграждены.

Новая система бонусов/малусов направлена на борьбу со злоупотреблением краткосрочными контрактами

Во Франции постоянные контракты считаются нормой, а срочные контракты должны быть исключением. Однако в некоторых сегментах бизнеса это не соответствует действительности. С новой системой бонусов/малусов компаниям теперь будет предлагаться больше постоянных контрактов, а не краткосрочных контрактов с фиксированным сроком. Целью системы бонус-малус является борьба со злоупотреблением короткими контрактами в определенных сегментах бизнеса.

Компании, участвующие в системе бонусов/малусов

Система бонусов/малусов страхования по безработице касается только определенных компаний.

Численность персонала:

Система премий/малусов применяется к работодателям с 11 и более сотрудниками.

Бизнес-сегмент с высокой текучестью кадров:

Система бонусов/малусов применяется только к бизнес-сегментам со значительной текучестью кадров: по определению, секторы, в которых регистрируется как минимум в 1,5 раза больше регистраций в системе страхования по безработице, чем в среднем в них работает . По состоянию на 2022 г. речь идет о 7 секторах (официальный список бизнес-сегментов)

Дата вступления в силу

Для некоторых секторов система применяется с сентября 2022 года. Другие секторы, такие как гостиничный бизнес и общественное питание, освобождаются от уплаты налога на один год.

Расчет ставки бонус/малус

Эта система бонус-малус будет регулировать ставку страхового взноса работодателя по безработице: в настоящее время 4,05%. Предприятия со сравнительно низкой текучестью кадров получат премию, заключающуюся в снижении уровня безработицы (предел 3 %).