Как выбрать каско?

Выбор полиса каско является важным для любого автовладельца, поскольку от этого документа зависит решение проблем, которые могут случиться в будущем. Существует несколько вариантов поиска выгодного полиса каско.

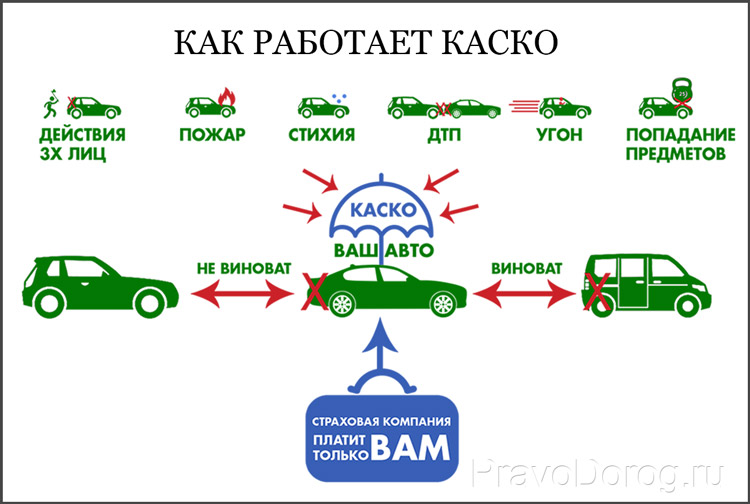

Главными критериями выбора полиса каско являются страхуемые риски (случаи, когда будет компенсирован ущерб), цена полиса и отсутствие проблем с выплатами.

Объём рисков

При выборе полиса важно знать, какие риски нуждаются в защите. Если ваш водительский стаж минимален, то лучше застраховаться от повреждения автомобиля. Так вы не будете беспокоиться при авариях и различных повреждениях транспортного средства.

Если автомобиль стоит больших денег и паркуется на неохраняемых стоянках, то имеет смысл застраховать машину от угона и похищения. Для обеспечения комплексной защиты рекомендуется приобретать «полное каско», которое покроет расходы в случае повреждений или похищения автомобиля. Перед подписанием договора необходимо детально изучить полный перечень страховых случаев, которые описаны в правилах страхования.

Цена полиса

В зависимости от компании и перечня предоставляемых услуг стоимость полиса каско может быть различной. Некоторые страховщики заманивают клиентов скидками. Низкая цена каско вовсе не говорит о том, что могут возникнуть проблемы с выплатами, также как и большая цена не служит гарантией быстрой выплаты компенсации – всё зависит от конкретного случая.

Страховая компания

Часто наиболее надёжными страховыми компаниями являются те, что наиболее известны длительное время. Их услугами пользуется большинство автомобилистов. Вы можете спросить близких или знакомых о том, у какого страховщика они покупали полис: насколько удобно это было, как дорого стоило, возникали ли проблемы с выплатами. Много подобной информации можно найти в интернете – существуют сайты и форумы, где можно прочитать отзывы конкретно о каждом страховщике.

Уверенность в компании может добавить её рейтинг, который присваивается крупными агентствами. Он характеризует финансовое состояние организации. Чем выше рейтинг, тем лучше компания и больше шансов на взаимовыгодное сотрудничество.

Чем выше рейтинг, тем лучше компания и больше шансов на взаимовыгодное сотрудничество.

Учитывая данные параметры полис каско можно выбрать одним из следующих способов:

1. Самостоятельно. Для этого придётся посетить офисы нескольких страховых компаний, поговорить с их специалистами, узнать правила страхования, стоимость полиса, финансовые показатели и так далее. На основе полученной информации необходимо сделать выбор и снова посетить страховщика для заключения договора.

2. Через страховых брокеров. Эти специалисты работают сразу с несколькими компаниями. После вашего запроса они сразу же расскажут об имеющихся предложениях и условиях покупки полиса. Как правило, за услуги брокеров не придётся дополнительно платить – их вознаграждение будет включено в цену страховки. Однако есть риск – можете попасться на мошенников, которые продадут вам фальшивую страховку.

3. С помощью он-лайн услуг. Это удобный способ поиска страховки через Интернет. Всю информацию о страховщике и полисе каско вы можете получить на сайте страховой компании или на сервисах, которые обобщают эти данные (например, Сравни. ру). Для оформления страховки вам нужно будет вызвать к себе представителя компании или приехать в её офис.

ру). Для оформления страховки вам нужно будет вызвать к себе представителя компании или приехать в её офис.

Совет Сравни.ру: Вы можете сэкономить на полисе каско, если выберите ограниченное число застрахованных лиц.

Лучшие предложения дня

Сравни.ру

Страховки

каско

Путеводитель

Как выбрать каско?

АСН | Как правильно выбрать страховку КАСКО и сэкономить | Страхование КАСКО – расчет стоимости АвтоКАСКО на онлайн калькуляторе

Расчет стоимости автокаско зависит от множества параметров. Эта памятка поможет Вам правильно выбрать самые важные из них, узнать, сколько стоит каско в разных компаниях, и купить каско дешевле.

1. Оцените риск угона Вашей машины и решите, нужна ли Вам страховка от угона и ущерба или только от ущерба (она дешевле). Ниже всего была бы стоимость каско от угона автомобиля, однако найти такую услугу (автострахование, каско от угона) сегодня практически невозможно. Рейтинги угонов.

Ниже всего была бы стоимость каско от угона автомобиля, однако найти такую услугу (автострахование, каско от угона) сегодня практически невозможно. Рейтинги угонов.

2. Решите, приемлем ли для Вас учет износаВашего автомобиля при расчете выплаты по страхованию автокаско. Помните, что при учете износа выплаты не хватит для полноценного ремонта.

3. Решите, готовы ли Вы получить страховое возмещение деньгами

4.Если Вы предпочитаете ремонт, решите, где хотите ремонтироваться: на СТОА по направлению страховой компании (страховка будет дешевле, сроки ремонта больше), на СТОА по Вашему выбору (страховка будет дороже, но сроки ремонта могут оказаться меньше) или на СТОА официального дилера Вашей марки (страховка будет дороже, сроки ремонта больше).

Если Ваша машина на гарантии, то Вам нужен только ремонт на СТОА официального дилера.

Если Ваша машина на гарантии, то Вам нужен только ремонт на СТОА официального дилера.5. Если Вы предпочитаете ремонт, покупайте страховку с удаленным урегулированием убытков . При страховом случае это позволит Вам обращаться сразу на СТОА, минуя страховщика.

6. Решите, нужна ли Вам рассрочка для оплаты страховки. Помните, что у многих компаний даже при небольшой задержке очередного взноса (от одних суток до 30 дней) договор каско прекращает действовать.

7. Решите, допустима ли для Вас франшиза в каско (часть ущерба, которую страховая компания не возместит) и какого размера. Каско с франшизой полезно, если Вы цените свое время и нервы больше денег и способны самостоятельно нести небольшие убытки или если Вы редко попадаете в аварии и желаете сэкономить на страховке (например, франшиза в 30000 р. может снизить стоимость полиса более чем вдвое).

8. Определитесь, согласны ли Вы платить за опции

9. Если опция “Страховая выплата без справок из компетентных органов” предлагается Вам за дополнительную плату, не покупайте ее. Условия оказания этой услуги обычно содержат столько оговорок, что ее использование может сильно увеличить риск отказа в выплате.

10. Выберите надежные компании. Сравните их предложения — например, рассчитав стоимость страховки каско для автомобиля на калькуляторе или отправив заявку нашему эксперту (зная все тарифы каско, он сам рассчитает стоимость страхования каско, укажет на самое дешевое каско-страхование, подберет для Вас оптимальную программу , а самое главное — будет помогать Вам при страховом случае).

11. Выберите наилучшую из предложенных программ, получив перед этим ответы на вопросы:

— клиенты какой из этих компаний / программ испытывают меньше всего проблем при страховых случаях?

— у каких компаний / в каких программах самые жесткие исключения из страхового покрытия?

— при страховке с франшизой и ремонте: каков порядок расчетов при страховом случае? (Многие компании требуют от страхователя заплатить франшизу еще до ремонта. Предпочитайте компании, в которых франшиза перечисляется Вами только после ремонта.)

— при ремонте и удаленном урегулировании: есть ли у страховой компании договор об удаленном урегулировании убытков с техцентром, где Вам удобно обслуживаться?

См. также:

Страховка каско для автомобиля (автокаско), дополнительные сервисы:

• Страхование автокаско. Стоимость? — проведите онлайн расчет стоимости каско автомобиля и найдите дешевое каско.

Стоимость? — проведите онлайн расчет стоимости каско автомобиля и найдите дешевое каско.

• Страхование — вещь сложная, особенно автострахование, автокаско. Купить автокаско, тарифы на которое очень сильно разнятся, и не ошибиться с выбором Вам поможет наш эксперт по автострахованию.

• Автострахование каско, цена которого зависит от множества факторов, — один из самых массовых видов страхования в России, он весьма активно предлагается и страховыми компаниями Москвы. Однако, выбирая автокаско, на тарифы смотрите все же не в первую очередь: куда важнее выбор надежной страховой компании

Именно от этого зависит, не будете ли Вы разочарованы страхованием каско и его стоимостью в момент истины — при страховом случае.

© Агентство страховых новостей, АСН (www.asn-news.ru)

Вождение такси? Вот как правильно выбрать страхование каско и не попасть в беду

Страхование каско для вашего автомобиля всегда является хорошей идеей, если вам нужна дополнительная безопасность или если ваш автомобиль интенсивно используется. Например, если вы водите такси полный или неполный рабочий день, настоятельно рекомендуется страхование Каско. Однако КАСКО для такси также стоит больше, чем КАСКО для обычных автомобилей, потому что такси связаны с более интенсивным использованием и, следовательно, с более частыми авариями.

Например, если вы водите такси полный или неполный рабочий день, настоятельно рекомендуется страхование Каско. Однако КАСКО для такси также стоит больше, чем КАСКО для обычных автомобилей, потому что такси связаны с более интенсивным использованием и, следовательно, с более частыми авариями.

При страховании автомобиля, помимо информации об автомобиле и водителе, вас попросят сообщить страховой компании, используется ли ваш автомобиль в личных целях или в качестве такси. В то время как большинство автовладельцев и водителей осознают, что честность — лучшая политика, и правдиво говорят, что их машина — это такси, бывают случаи, когда люди хотят сэкономить, не раскрывая истинного предназначения своего автомобиля. Например, некоторые водители такси иногда лгут об использовании своего автомобиля, если они ездят на такси в качестве подработки — только несколько дней в неделю или несколько часов в день.

В этой статье мы расскажем, почему не стоит дезинформировать страховые компании. И мы предложим способ, как водители такси могут оставаться в безопасности и застрахованы, не переплачивая.

И мы предложим способ, как водители такси могут оставаться в безопасности и застрахованы, не переплачивая.

Какие существуют категории использования транспортных средств для страхования Каско?

Прежде всего, давайте посмотрим, для каких целей могут служить автомобили и как это влияет на цену страхового взноса.

Наиболее часто используемые автомобили:

- Обычные/личные автомобили

- Такси

- Мобильные такси

- Грузовые фургоны

- Автомобили, участвующие в спортивных соревнованиях

Страхование такси, грузовых фургонов и спортивных автомобилей стоит дороже, поскольку такие автомобили подвержены более высокому риску повреждения. Например, такси и грузовые микроавтобусы ездят гораздо чаще, чем личные автомобили, поэтому вероятность аварий выше.

Давайте без лишних слов поговорим о страховке Каско для такси и объясним, как работает относительно новая страховка для мобильных приложений.

Почему не стоит покупать обычное КАСКО (если вы водите такси в приложении)

Короче говоря, если вы не застраховали свой автомобиль по нужной категории, то можете и не страховать его вообще.

Бывают случаи, когда таксисты покупают правильную страховку движения такси, а для обычного (личного автомобиля) выбирают страхование каско. Эта установка оставляет большую вероятность того, что в случае несчастного случая страховые компании откажутся выплатить вам полную компенсацию или даже какую-либо компенсацию.

Страховым компаниям очень просто узнать, что автомобиль не застрахован в нужной категории. Если произошло ДТП (даже если оно произошло при езде на нем в качестве личного автомобиля) и выяснилось, что страховка КАСКО неадекватна, страховщик имеет право отказать в возмещении.

Также бывают случаи, когда драйверы пытаются обмануть систему. Например, они покупают каско таксиста, чтобы зарегистрироваться водителем, а потом переходят на обычное каско. По другой схеме они переходят на обычное Каско, когда заканчивается первый год. Однако это бессмысленное мошенничество, потому что страховые компании все равно проверят статус каско автомобиля в момент аварии.

По другой схеме они переходят на обычное Каско, когда заканчивается первый год. Однако это бессмысленное мошенничество, потому что страховые компании все равно проверят статус каско автомобиля в момент аварии.

Решение для водителей такси

Во многих случаях обычная страховка такси не обеспечивает гибкости, необходимой водителям такси. В отличие от обычных таксистов с установленным графиком работы, многие таксисты приложений работают только неполный рабочий день, поэтому платить за такси по каско для них не выгодно с финансовой точки зрения.

Давайте посмотрим на примере Сэма. Сэм — студент магистратуры, который учится полный рабочий день с понедельника по четверг, используя свою машину, чтобы ездить в университет и выполнять личные поручения. По пятницам и субботам он работает таксистом BOLT. А по воскресеньям он использует эту же машину для личных нужд.

Традиционно страховые компании не корректируют премиальные цены в зависимости от того, сколько часов вы проводите за рулем, поэтому Сэму придется заплатить полную страховую цену за свою подработку. Для Сэма было бы болезненно платить полную стоимость каско за свою машину, если он ездит на такси только два дня в неделю. На самом деле его заработок был бы намного меньше, если бы он вычел высокую цену, уплаченную за страхование такси.

Для Сэма было бы болезненно платить полную стоимость каско за свою машину, если он ездит на такси только два дня в неделю. На самом деле его заработок был бы намного меньше, если бы он вычел высокую цену, уплаченную за страхование такси.

К счастью, для таксистов-приложений есть страховка Каско. С этой страховкой стоимость страховки Сэма по каско зависит от часов, в течение которых он водит такси, а также от района, где он обычно оказывает услуги такси. Например, он может выбрать страхование Каско такси, которое будет действовать только на.

Автострахование ограниченное каско или все риски: в чем разница.

При сравнении автострахования важно знать, какое покрытие вы выбираете. Вы должны иметь хотя бы WA-покрытие. С этим покрытием вы страхуете себя от ущерба, который вы причиняете другим. Если вы хотите более обширное покрытие, вы можете выбрать ограниченное каско или страхование автомобиля от всех рисков. С ограниченным каско вы застрахованы, например, от града или пожара. Самая обширная страховка автомобиля, которую вы можете выбрать, — это покрытие всех рисков. Конечно, это и самое дорогое.

Самая обширная страховка автомобиля, которую вы можете выбрать, — это покрытие всех рисков. Конечно, это и самое дорогое.

Автострахование с ограниченным каско или страхованием от всех рисков

Выбор автострахования с страхованием от всех рисков или ограниченным каско зависит от нескольких факторов. Все риски — это самая дорогая страховка автомобиля. Это покрытие является самым обширным. Следовательно, премия также выше, потому что здесь больше всего рискует страховщик. Поэтому цена будет важным фактором при выборе покрытия. Кроме того, важен возраст автомобиля. В общем, несколько старую машину не застрахуешь, потому что она уже просто не стоит.

Дешевая страховка на машину? Сравните премии!

Какой чехол вам подходит?

Какой чехол вам подходит?

Ответственность перед третьими лицами (обязательно)

- Бесплатная служба восстановления

i Alpina работает с 112schade.nl для возмещения непокрываемых убытков с другой стороны.

Кто-то причинил вам ущерб, но у вас нет покрытия по собственному полису? 112schade.nl может помочь вам возместить ущерб от другой стороны совершенно бесплатно.

Кто-то причинил вам ущерб, но у вас нет покрытия по собственному полису? 112schade.nl может помочь вам возместить ущерб от другой стороны совершенно бесплатно. - Ущерб другим

i Это базовая и самая дешевая страховка автомобиля. Вам будет возмещен ущерб, причиненный вашим автомобилем третьим лицам, но не ущерб, нанесенный вашему автомобилю.

- Кража, увеселительная поездка и потеря

i Помимо покрытия WA, теперь также возмещается ущерб от кражи. Ущерб, нанесенный вашему автомобилю по вашей вине (например, при столкновении), в данной автостраховании не возмещается.

- Повреждение ветрового стекла

i К повреждениям ветрового стекла относятся повреждения самого ветрового стекла и косвенные повреждения, вызванные осколками ветрового стекла. Примечание. Если повреждение стекла вызвано несчастным случаем, на него не распространяется ограниченное покрытие корпуса.

- Ущерб от пожара или стихийного бедствия

i В дополнение к страхованию третьих лиц теперь также покрывается ущерб, причиненный пожаром или стихийным бедствием.

- Собственный ущерб в результате столкновения

i Покрывается ущерб, нанесенный собственному транспортному средству в результате столкновения. Независимо от того, кто нанес ущерб. Однако умысел исключается.

Рассчитать премиюДополнительная информация

Планер с ограниченной ответственностью

- Бесплатная служба восстановления

i Alpina работает с 112schade.nl для возмещения непокрытых убытков с другой стороны. Кто-то причинил вам ущерб, но у вас нет покрытия по собственному полису? 112schade.nl может помочь вам возместить ущерб от другой стороны совершенно бесплатно.

- Ущерб другим

i Это базовая и самая дешевая страховка автомобиля. Вам будет возмещен ущерб, причиненный вашим автомобилем третьим лицам, но не ущерб, нанесенный вашему автомобилю.

- Кража, увеселительная поездка и потеря

i Помимо покрытия WA, теперь также возмещается ущерб от кражи. Ущерб, нанесенный вашему автомобилю по вашей вине (например, при столкновении), в данной автостраховании не возмещается.

- Повреждение ветрового стекла

i К повреждениям ветрового стекла относятся повреждения самого ветрового стекла и косвенные повреждения, вызванные осколками ветрового стекла. Примечание. Если повреждение стекла вызвано несчастным случаем, на него не распространяется ограниченное покрытие корпуса.

- Ущерб от пожара или стихийного бедствия

i В дополнение к страхованию третьих лиц теперь также покрывается ущерб, причиненный пожаром или стихийным бедствием.

- Собственный ущерб в результате столкновения

i Покрывается ущерб, нанесенный собственному транспортному средству в результате столкновения. Независимо от того, кто нанес ущерб. Однако умысел исключается.

Рассчитать премиюДополнительная информация

Все риски (WA+Casco)

- Бесплатная служба восстановления

i Alpina работает с 112schade.nl для возмещения непокрытых убытков с другой стороны. Кто-то причинил вам ущерб, но у вас нет покрытия по собственному полису? 112schade.

nl может помочь вам возместить ущерб от другой стороны совершенно бесплатно.

nl может помочь вам возместить ущерб от другой стороны совершенно бесплатно. - Ущерб другим

i Это базовая и самая дешевая страховка автомобиля. Вам будет возмещен ущерб, причиненный вашим автомобилем третьим лицам, но не ущерб, нанесенный вашему автомобилю.

- Кража, увеселительная поездка и потеря

i Помимо покрытия WA, теперь также возмещается ущерб от кражи. Ущерб, нанесенный вашему автомобилю по вашей вине (например, при столкновении), в данной автостраховании не возмещается.

- Повреждение ветрового стекла

i К повреждениям ветрового стекла относятся повреждения самого ветрового стекла и косвенные повреждения, вызванные осколками ветрового стекла. Примечание. Если повреждение стекла вызвано несчастным случаем, на него не распространяется ограниченное покрытие корпуса.

- Ущерб от пожара или стихийного бедствия

i В дополнение к страхованию третьих лиц теперь также покрывается ущерб, причиненный пожаром или стихийным бедствием.

- Собственный ущерб в результате столкновения

i Покрывается ущерб, нанесенный собственному транспортному средству в результате столкновения. Независимо от того, кто нанес ущерб. Однако умысел исключается.

Рассчитать страховую премиюДополнительная информация

Когда следует выбирать стороннее покрытие?

Сторонняя обложка самая дешевая, но и самая минимальная обложка. В Нидерландах, как владелец автомобиля, вы обязаны оформить как минимум страхование ответственности перед третьими лицами (WA) для своего автомобиля. Со страховкой WA вы застрахованы только от ущерба третьим лицам. Таким образом, вы не можете требовать повреждения собственного автомобиля с автострахованием. Из-за ограниченного охвата эта страховка больше подходит для более старых автомобилей с более низкой текущей стоимостью.

Когда вы выбираете покрытие корпуса, ограниченное WA?

Если вы считаете, что страховое покрытие WA слишком мало, вы можете выбрать ограниченное страхование каско WA. Это покрытие является промежуточным звеном между страхованием WA и страхованием автомобиля от всех рисков. Премия немного выше, чем покрытие WA, но тогда вы более широко застрахованы. Ограниченная часть каско компенсирует ущерб, причиненный рядом причин, перечисленных в условиях полиса. Точный размер покрытия может различаться в зависимости от страховщика, но в целом он представляет собой компенсацию по следующим причинам:

Это покрытие является промежуточным звеном между страхованием WA и страхованием автомобиля от всех рисков. Премия немного выше, чем покрытие WA, но тогда вы более широко застрахованы. Ограниченная часть каско компенсирует ущерб, причиненный рядом причин, перечисленных в условиях полиса. Точный размер покрытия может различаться в зависимости от страховщика, но в целом он представляет собой компенсацию по следующим причинам:

- Столкновение с бездомными животными

- Кража и ущерб в результате попытки кражи

- Ущерб от града и урагана

- Ущерб от молнии

- Пожар и взрыв

- Разбитие окон

Страхование от всех рисков является наиболее полным страхованием автомобиля. Вы также получите компенсацию за ущерб, нанесенный вашему собственному автомобилю в результате аварии. Таким образом, премия за страхование от всех рисков выше, чем за ограниченное страхование каско. Это покрытие является стандартным для новых автомобилей возрастом до 6 лет. Тем не менее, также для автомобилей старше 6 лет может быть рекомендовано застраховать автомобиль от всех рисков вместо ограниченного покрытия каско. В наши дни автомобили легко служат 15 лет. Поэтому автомобиль восьмилетнего возраста может иметь высокую текущую стоимость. Таким образом, выберете ли вы ограниченное страхование корпуса или страхование от всех рисков, будет зависеть от стоимости вашего автомобиля. Кроме того, вам решать, сколько вы хотите платить ежемесячно в виде премий. Сравнив свои автостраховки, вы сможете сделать правильный выбор.

Тем не менее, также для автомобилей старше 6 лет может быть рекомендовано застраховать автомобиль от всех рисков вместо ограниченного покрытия каско. В наши дни автомобили легко служат 15 лет. Поэтому автомобиль восьмилетнего возраста может иметь высокую текущую стоимость. Таким образом, выберете ли вы ограниченное страхование корпуса или страхование от всех рисков, будет зависеть от стоимости вашего автомобиля. Кроме того, вам решать, сколько вы хотите платить ежемесячно в виде премий. Сравнив свои автостраховки, вы сможете сделать правильный выбор.

Дешевая страховка на машину? Сравните премии!

★★★★★

★★★★★

26-01-2023

Ch de graaff 90 90 0 3 Сравнение быстро!

★★★★★

★★★★★

03-11-2022

Riet Mol-Van Hommert

любезно ответить

★★★★

★★★★

21- 10-2022

Raymond Koeiman

Из-за того, что мой доход нерегулярный, я считаю, что оплата по ссылке велика.