Капитальный и текущий ремонт: понятие и отличие.

- Вы здесь:

- Главная

- Капитальный и текущий ремонт: понятие и отличие.

Поздравления

Главы Успенского района

Открыть

Капитальный и текущий ремонт: понятие и отличие.

На телефон «горячей линии» регионального оператора поступают звонки от граждан с просьбой разъяснить отличия между капитальным и текущим ремонтом многоквартирного дома.

Собственник помещения в многоквартирном доме обязан нести расходы не только на содержание принадлежащего ему помещения, но и участвовать в расходах на содержание общего имущества дома. Плата за жилое помещение включает в себя:

1) плату за содержание и ремонт жилого помещения, в том числе плату за услуги и работы по управлению многоквартирным домом, содержанию, текущему ремонту общего имущества;

2) взнос на капитальный ремонт;

3) плату за коммунальные услуги.

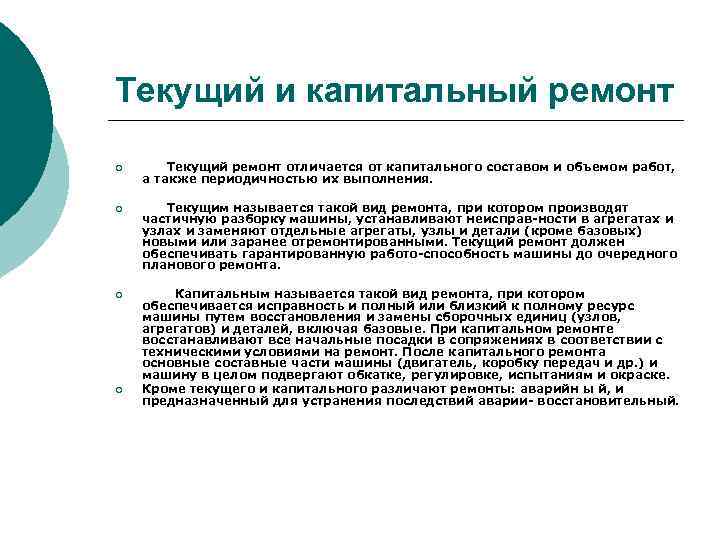

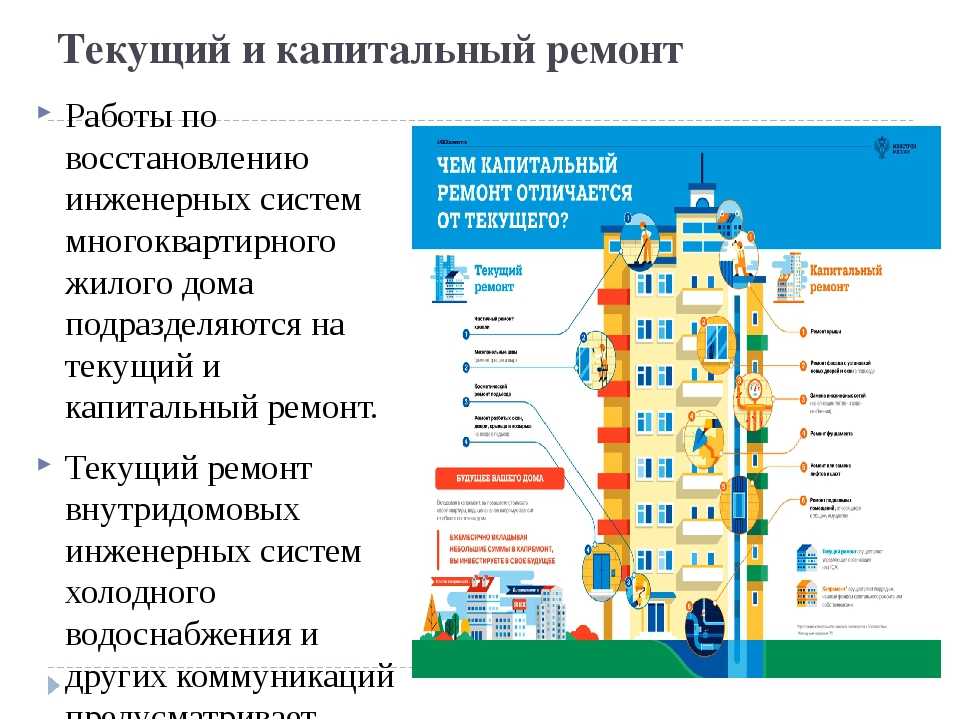

Таким образом, ремонт многоквартирного дома подразделяются на два вида — текущий ремонт и капитальный ремонт.

Основное отличие текущего ремонта от капитального заключается в виде и характере выполняемых работ.

Текущий(предупредительный) ремонт заключается в систематически и своевременно проводимых работах по предупреждению износа конструкций, отделки, инженерного оборудования, а также работах по устранению мелких повреждений и неисправностей общего имущества многоквартирного дома или его отдельных элементов (без замены ограждающих несущих конструкций и другого оборудования). Финансируется текущий ремонт за счет средств, оплачиваемых собственниками, по статье «текущий ремонт и содержание жилья», на основании платежных документов, направляемых собственникам организацией, осуществляющей управление многоквартирным домом. Организация, осуществляющая управление многоквартирным домом несет ответственность за надлежащее содержание общего имущества многоквартирного дома, в соответствии с договорами, заключенными собственниками с данной организацией.

Прикапитальномремонте производится комплексное устранение неисправностей всех изношенных элементов здания и оборудования, восстановление или замена их на более долговечные и экономичные, улучшение эксплуатационных показателей дома, осуществление технически возможной и экономически целесообразной модернизации жилых зданий в целях рационального энергопотребления. Капитальный ремонт может проводиться только специализированными организациями. Для планирования и организации капитального ремонта обязательно готовится проектно-сметная документация, определяются сроки начала и окончания. Проводится капитальный ремонт из средств фонда капитального ремонта многоквартирного дома, который формируется за счет оплачиваемых собственниками данного дома взносов на капитальный ремонт. Оплачиваются взносы на капитальный ремонт по отдельным платежным документам, направляемым собственникам Краевым фондом капитального ремонта многоквартирных домов. Таким образом, услуги по содержанию жилья итекущему ремонту собственники оплачивают в управляющую компанию, авзнос на капитальный ремонт – на счет регионального оператора.

Капитальный ремонт может проводиться только специализированными организациями. Для планирования и организации капитального ремонта обязательно готовится проектно-сметная документация, определяются сроки начала и окончания. Проводится капитальный ремонт из средств фонда капитального ремонта многоквартирного дома, который формируется за счет оплачиваемых собственниками данного дома взносов на капитальный ремонт. Оплачиваются взносы на капитальный ремонт по отдельным платежным документам, направляемым собственникам Краевым фондом капитального ремонта многоквартирных домов. Таким образом, услуги по содержанию жилья итекущему ремонту собственники оплачивают в управляющую компанию, авзнос на капитальный ремонт – на счет регионального оператора.

Более подробную информацию по этим и другим, интересующим Вас, вопросам можно получить у специалистов отдела №4 по муниципальным образованиям город Армавир,Курганинский, Лабинский, Мостовский, Отрадненский, Успенский районы НКО «Фонд капитального ремонта МКД» по адресам:

г. Курганинск, ул. Калинина, 27, тел. – (86147) 2-82-17, 2-57-48;

Курганинск, ул. Калинина, 27, тел. – (86147) 2-82-17, 2-57-48;

г. Армавир, ул. ул. Карла Либкнехта, д. 59, тел. – (86137) 5-99-65, 5-99-60;

e-mail: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.,сайт: www.kapremont23.ru или капремонт 23.рф.

Интернет-приемная

Главы Успенского района

Задать вопрос

Фотогалерея

Текущий и капитальный ремонт: в чем отличие?

http://www.zoofirma.ru/

Текущий и капитальный ремонт: в чем отличие?

Приходя в управляющую компанию с заявлениями на выполнение той или иной работы, жители часто путают понятия «капитальный» и «текущий» ремонт. Многие ошибочно полагают, что управляющая компания обязана производить полную замену тех или иных конструктивных элементов дома и инженерных сетей. А многие даже уверенно заявляют, что платят за капитальный ремонт именно в УК. Это бывает глубоким заблуждением. Поэтому уметь различать капитальный ремонт от текущего очень важно.

Это бывает глубоким заблуждением. Поэтому уметь различать капитальный ремонт от текущего очень важно.

Определение текущего и капитального ремонта

Четкое разграничение капитального и текущего ремонта проводит Законодательство РФ.

Госстрой РФпоясняет, что «к капитальному ремонту зданий и сооружений относятся работы по восстановлению или замене отдельных частей зданий (сооружений) или целых конструкций, деталей и инженерно-технического оборудования в связи с их физическим износом и разрушением на более долговечные и экономичные, улучшающие их эксплуатационные показатели»

(Постановление Госстроя России от 05.03.2004 N 15/1″Об утверждении и введении в действие Методики определения стоимости строительной продукции на территории Российской Федерации» (вместе с «МДС 81-35.2004…»).

Тем временем «предупредительный (текущий) ремонт заключается в систематически и своевременно проводимых работах по предупреждению износа конструкций, отделки, инженерного оборудования, а также работах по устранению мелких повреждений и неисправностей»(Постановление Госстроя России от 05. 03.2004 N 15/1 «Об утверждении и введении в действие Методики определения стоимости строительной продукции на территории Российской Федерации» (вместе с «МДС 81-35.2004…»).

03.2004 N 15/1 «Об утверждении и введении в действие Методики определения стоимости строительной продукции на территории Российской Федерации» (вместе с «МДС 81-35.2004…»).

Цели и задачитекущего ремонта

Главная цель текущего ремонта многоквартирных жилых домов – обеспечение безопасных и комфортных условий проживания для людей. Для достижения этих целей ипроизводятся работы, направленные на устранение аварийных ситуаций, поддержание работоспособности инженерных систем, профилактику неисправностей. Полный перечень видов работ по текущему ремонту представлен в постановлении Госстроя РФ от 27.09.2003 №170 «Об утверждении правил и норм технической эксплуатации жилищного фонда» (Приложение N 8).

Цели и задачи капитального ремонта

Капитальный ремонт нацелен на улучшениеэксплуатационных показателей зданий, посредством обновления (полной замены) тех или иных конструктивных элементов. Поэтому, как правило, работы по капитальному ремонту более дорогостоящи и масштабны. Виды этих работ, как и в случае с текущим ремонтом,прописаны в постановлении Госстроя РФ от 27.09.2003 №170 «Об утверждении правил и норм технической эксплуатации жилищного фонда» (Приложение N 9).

Виды этих работ, как и в случае с текущим ремонтом,прописаны в постановлении Госстроя РФ от 27.09.2003 №170 «Об утверждении правил и норм технической эксплуатации жилищного фонда» (Приложение N 9).

Кто занимается текущим ремонтом?

Текущий ремонт выполняет управляющая компания за счет денежных средств, которые собственники оплачивают по квитанции в графе «Содержание и ремонт общего имущества МКД». Установлением размера платы в нашем городе занимается Управление регулирования цен и тарифов городского округа «Город Чита», которое также на основании законов и постановлений определяет перечень обязательных работ и услуг по содержанию и ремонту помещений в многоквартирном доме.

Таким образом, управляющая компания обеспечивает круглосуточное аварийное обслуживание дома, а также ремонт для поддержания функционирования всех конструктивных элементов и инженерных сетей. В ходе сезонных осмотров составляется список работ для МКД, который может корректироваться, в том числе и по мере поступления заявок от собственников помещений. Планированием работ УК занимается в течение первого квартала года, исходя из наличия денежных средств на доме и необходимости проведения того или иного вида работ.

Планированием работ УК занимается в течение первого квартала года, исходя из наличия денежных средств на доме и необходимости проведения того или иного вида работ.

Кто занимается капитальным ремонтом?

Органом, который контролирует виды, сроки, периодичность и качество проведения капитального ремонта МКД, является Региональный оператор фонда (ред. Забайкальский фонд капитального ремонта). Минимальный размер тарифа определяют региональные органы власти (ред. ПравительствоЗабайкальского края), а оплата производится на счет Фонда, если собственники помещений не перевели свой многоквартирный дом на спецсчет.

Непосредственно работы по капитальному ремонту чаще всего выполняются подрядными организациями, за деятельностью которых как технический заказчик работ следит и отвечает Региональный оператор фонда.

Вместо заключения

Таким образом, обращаться в управляющую компанию следует: если в вашем доме требуетсяотремонтировать электропроводку илизастеклить разбитое окно в подъезде, устранить течь стояка или крыши и т. д., то есть если необходимо провести частичный срочный ремонт или восстановить функционирование той или иной инженерной системы.В случае, если вам хочется улучшить состояние вашего дома (произвести полную замену инженерных сетей, выполнить ремонт всей крыши, установить современные системы освещения в подъезде и т.д.), вам необходимо обращаться вФонд капитального ремонта.

д., то есть если необходимо провести частичный срочный ремонт или восстановить функционирование той или иной инженерной системы.В случае, если вам хочется улучшить состояние вашего дома (произвести полную замену инженерных сетей, выполнить ремонт всей крыши, установить современные системы освещения в подъезде и т.д.), вам необходимо обращаться вФонд капитального ремонта.

Чрезвычайный ремонт Определение

Что такое внеочередной ремонт?

Внеплановый ремонт в области бухгалтерского учета представляет собой капитальный ремонт актива, такого как основные средства или оборудование (основные средства), который продлевает срок его полезного использования и увеличивает его балансовую стоимость.

Это может быть установлено в отличие от обычного ремонта, который считается обычным и профилактическим обслуживанием. Обычные ремонты относятся на расходы немедленно, а не капитализируются.

Ключевые выводы

- Внеплановый ремонт – это капитализированные расходы, увеличивающие амортизацию актива в будущем в течение оставшегося срока его полезного использования.

- Внеплановый ремонт должен продлевать срок полезного использования актива более чем на один год, а стоимость ремонта должна быть существенно существенной.

- Текущий ремонт, с другой стороны, немедленно относится на расходы и отражается в отчете о прибылях и убытках в текущем периоде.

Понимание чрезвычайного ремонта

Внеплановый ремонт капитализируется, то есть стоимость ремонта увеличивает балансовую стоимость основных средств, улучшенных в результате ремонта. Расходы на внеплановый ремонт могут быть добавлены к первоначальному основному средству или могут быть идентифицированы как отдельная статья основных средств непосредственно под первоначальным, чтобы вести бухгалтерский учет в чистоте.

Затем основные средства консолидируются и представляются в разделе долгосрочных активов баланса компании. Учет внепланового ремонта таким образом также увеличивает расходы на периодическую амортизацию, учитываемые в течение пересмотренного остаточного срока службы актива.

Квалификация для проведения внеочередного ремонта

Если сумма, потраченная на внеочередной ремонт, несущественна, с точки зрения бухгалтерского учета более эффективно списывать затраты на расходы по мере их возникновения, а не корректировать балансовую стоимость основных средств. Точно так же, если ожидаемый срок службы машины продлевается всего на несколько месяцев, более разумно учитывать расходы на ремонт.

В соответствии с общепринятыми принципами бухгалтерского учета (GAAP) внеплановый ремонт обычно капитализируется, если срок полезного использования увеличивается более чем на год.

Внеочередной ремонт в сравнении с обычным ремонтом

Порядок учета внеочередных и обычных ремонтов различается. Текущий ремонт просто отражается как расходы в текущем отчетном периоде, оставляя балансовую стоимость соответствующего основного средства неизменной. Расходы – это затраты, отраженные в отчете о прибылях и убытках компании в том периоде, в котором они были понесены.

Установка нового двигателя на грузовой автомобиль будет неординарным ремонтом, а замена масла — обычным ремонтом.

Пример экстренного ремонта

Предположим, что ABC Boating Company владеет несколькими доками и сотнями лодок. Чтобы должным образом обслуживать доки и обеспечивать безопасное хранение своих лодок, ABC должна регулярно заменять прогнившие или поврежденные доски в доках. Эти затраты связаны с общим обслуживанием и не продлевают срок службы дока. Это будет обычный ремонт, и бухгалтеры в ABC запишут операцию как дебет расходов на ремонт и кредит кассового остатка.

С другой стороны, предположим, что компания ABC Boating Company решила капитально отремонтировать одну из своих серий лодок. Двадцать старых двигателей лодок заменены на новые, более мощные. Предполагается, что новые двигатели продлят срок службы лодки еще на пять лет. ABC тратит 20 000 долларов на каждую лодку, что в сумме составляет 400 000 долларов, что является материальными затратами для компании.

Это квалифицируется как внеплановый ремонт. В результате этой транзакции бухгалтеры ABC дебетуют (увеличивают) свой счет основных средств и кредитуют кредиторскую задолженность (AP) на 400 000 долларов. Основные средства на балансе покажут это увеличение стоимости сразу в текущем отчетном периоде.

Скажем, у линейки лодок изначально оставалось пять лет до срока их полезного использования. С новыми двигателями, которые продлевают этот срок на пять лет, оставшийся срок полезного использования лодок теперь составляет 10 лет. Увеличение стоимости основных средств добавит к ежегодному расходу на амортизацию дополнительно 40 000 долларов США (увеличение стоимости на 400 000 долларов США за 10 лет). Эти дополнительные затраты будут отражены в отчете о прибылях и убытках в течение этих 10 лет.

IRS разъясняет капитальное улучшение против расходов на ремонт?

Вы часто задаетесь вопросом: «Как отличить капитальную покупку от расходов на ремонт»? Было много споров и разногласий, не говоря уже о ряде судебных дел относительно того, являются ли суммы, уплачиваемые на восстановление или улучшение имущества, и в какой степени, капитальными затратами или вычитаемыми обычными и необходимыми расходами на ремонт и техническое обслуживание. Что ж, 23 декабря 2011 года Налоговое управление предоставило руководство, которое поможет нам ответить на этот вопрос, издав временные и предлагаемые правила (TD 9).564; РЕГ-168745-03). Эти правила вступают в силу 1 января 2012 г. и содержат некоторые «яркие» тесты, чтобы прояснить, что является капитальным ремонтом, а не тем, что считается ремонтом и текущим обслуживанием.

Что ж, 23 декабря 2011 года Налоговое управление предоставило руководство, которое поможет нам ответить на этот вопрос, издав временные и предлагаемые правила (TD 9).564; РЕГ-168745-03). Эти правила вступают в силу 1 января 2012 г. и содержат некоторые «яркие» тесты, чтобы прояснить, что является капитальным ремонтом, а не тем, что считается ремонтом и текущим обслуживанием.

Общий принцип капитализации:

Налоговое управление США указывает, что представляет собой капитальное улучшение недвижимости, следующим образом:

- Устранение дефекта или дефекта конструкции

- Создание дополнения, физического увеличения или расширения

- Создание увеличения мощности, производительности или эффективности

- Восстановление имущества после окончания срока его полезного использования

- Замена основного компонента или конструктивной части имущества

- Адаптация имущества к новому или другому использованию

Предлагаемые правила требуют капитализации сумм, уплаченных за приобретение, производство или улучшение материального недвижимого и движимого имущества, включая суммы, уплаченные для облегчения (заключительные расходы) приобретения материального имущества.

Предлагаемые правила также обеспечивают «безопасную гавань» для планового технического обслуживания. Это указывает на то, что повторяющиеся действия (осмотр, очистка, испытания, замена деталей и т. д.), которые, как ожидается, будут выполняться в результате использования имущества для поддержания его в обычном рабочем состоянии, не являются капитальными улучшениями.

В следующей таблице приведены многие фактические соображения, используемые судами. Эти факторы, хотя и не исчерпывающие, должны учитываться в вашем анализе, чтобы провести различие между капитальными затратами и ремонтом, подлежащим вычету.

| Капитал | Ремонт |

|---|---|

| Улучшения, которые «приводят» собственность в лучшее рабочее состояние | Улучшения, которые «поддерживают» недвижимость в эффективном рабочем состоянии |

| Восстанавливает имущество до состояния «как новое» | Восстанавливает свойство до его предыдущего состояния |

| Добавление новых или замещающих компонентов или материальных подкомпонентов к имуществу | Защищает основное имущество посредством текущего обслуживания |

| Добавление обновлений или модификаций имущества | Случайный ремонт имущества |

| Повышает стоимость имущества в виде улучшения | |

| Продлевает срок полезного использования имущества | |

| Повышает эффективность собственности | |

| Улучшает качество имущества | |

| Увеличивает силу свойства | |

| Увеличивает вместимость имущества | |

| Улучшает материальное состояние или дефект | |

| Адаптация объекта к новому использованию | |

| План реабилитации Доктрина |

Новые правила также касаются сумм, уплаченных за приобретение или производство материального имущества в соответствии с §1. 263(a)-2T, этот раздел содержит правило минимального размера. В соответствии с предлагаемым правилом de minimis налогоплательщик не обязан капитализировать суммы, уплаченные за приобретение или производство (включая любые суммы, уплаченные для содействия приобретению или производству) единицы имущества, если:

263(a)-2T, этот раздел содержит правило минимального размера. В соответствии с предлагаемым правилом de minimis налогоплательщик не обязан капитализировать суммы, уплаченные за приобретение или производство (включая любые суммы, уплаченные для содействия приобретению или производству) единицы имущества, если:

- Налогоплательщик имел применимую финансовую отчетность (AFS), как это определено в положении;

- На начало налогового года налогоплательщик имел письменные бухгалтерские процедуры, рассматривающие в качестве расходов для неналоговых целей суммы, уплаченные за имущество стоимостью менее определенной суммы в долларах;

- Налогоплательщик отразил суммы, выплаченные в течение налогового года, в качестве расхода по своей AFS в соответствии со своими письменными процедурами бухгалтерского учета; и

- Общая совокупность сумм, выплаченных и не капитализированных за налоговый год в соответствии с этим положением, не искажает доход налогоплательщика за налоговый год («требование отсутствия искажений»).