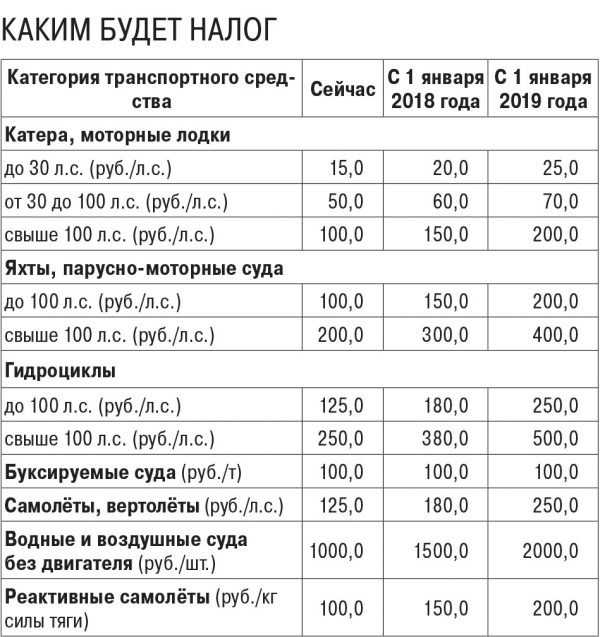

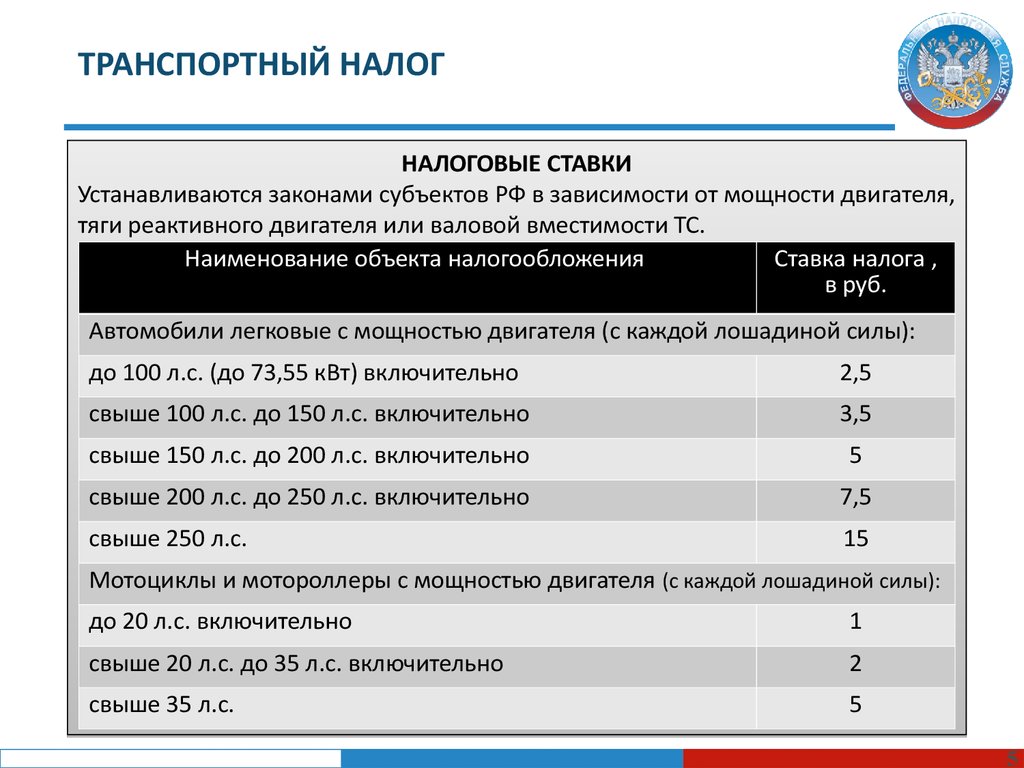

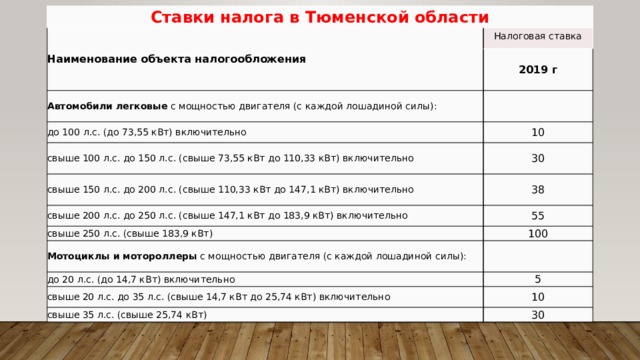

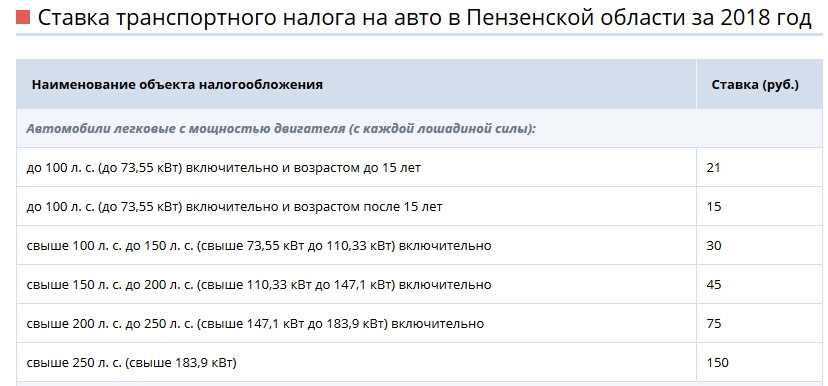

Нужно ли платить транспортный налог, если автомобиль разобран на запчасти

Нужно ли платить транспортный налог, если автомобиль разобран и распродан на запасные части, но с учета в ГИБДД пока не снят? На этот вопрос ответил минфин в письме от 1 апреля 2008 года. Разъяснения минфина, а также некоторые другие тонкости уплаты транспортного налога для «Российской бизнес-газеты» прокомментировала консультант отдела консалтинга «ФинЭкспертизы» Елена Корнетова.

— Обязанность по уплате транспортного налога ставится в зависимость от регистрации транспортного средства, а не от фактического наличия этого транспортного средства у налогоплательщика, если иное не предусмотрено НК РФ, говорит минфин в письме от 01.04.2008 N 03-05-05-04/05.

Тем самым минфин признает, что даже конструктивно погибшее транспортное средство будет являться объектом налогообложения транспортным налогом до того момента, пока налогоплательщик не снимет его с учета — никаких исключений в порядке налогообложения такого транспорта НК РФ не установлено, как это сделано для иных случаев.

Так, транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом, не являются объектом обложения транспортным налогом (пп. 7 п. 2 ст. 358 НК РФ) (Постановления ФАС Поволжского округа от 16.05.2006 N А12-30480/05-С29, Северо-Западного округа от 10.03.2006 N А13-8082/2005-19).

Но если, например, автомобиль попал в ДТП, при котором сильно поврежден и фактически не эксплуатируется, то транспортный налог в этой ситуации уплачиваться все равно придется, так как объектами налогообложения по нему являются транспортные средства, зарегистрированные в установленном порядке. Интересно, что глава 28 НК РФ не связывает обязанность плательщика по уплате транспортного налога с таким обстоятельством, как фактическая эксплуатация или годность к эксплуатации транспортного средства. Соответственно до тех пор, пока владелец не снимет автомобиль с учета в органах ГИБДД, у него будет сохраняться обязанность по уплате налога (ч. 1 ст. 357 и п. 3 ст. 362 НК РФ).

1 ст. 357 и п. 3 ст. 362 НК РФ).

Учитывая, что законодательством не установлен срок снятия с учета автотранспортного средства в случае его списания и разбора на запчасти, налогоплательщикам, не желающим понапрасну кредитовать бюджет за негодный к службе автомобиль, стоит поторопиться со снятием его с учета, тем более что арбитражные суды пока разделяют позицию минфина.

Как отмечают судьи при рассмотрении дел по искам о взыскании транспортного налога, для обложения этим налогом не имеет значения, когда фактически транспортное средство поступило в распоряжение налогоплательщика, поскольку определяющим является месяц его регистрации, а не приема-передачи (см. Постановление ФАС Северо-Западного округа от 15.01.08 по делу N А56-4608/2007).

А в Постановлении ФАС Северо-Западного округа от 03.09.2007 N А56-50465/2006 говорится, что признание физических и юридических лиц плательщиками транспортного налога производится на основании сведений о транспортных средствах и лицах, на которых они зарегистрированы. Сведения согласно законодательству поступают в налоговые органы от органов, осуществляющих государственную регистрацию транспортных средств.

Сведения согласно законодательству поступают в налоговые органы от органов, осуществляющих государственную регистрацию транспортных средств.

Таким образом, говорит, суд, с 01.01.2004 г.установлено, что, если транспортные средства зарегистрированы на организацию, вне зависимости от фактического владения транспортным средством, эта организация является плательщиком транспортного налога.

Лизинг авто для юридических лиц – КАН АВТО

Покупка автомобилей в лизинг — популярный способ решения транспортной проблемы для юридических лиц. Чаще всего к этому способу компании прибегают, когда необходимо обновить автопарк, но свободных средств для решения этой задачи нет. Воспользоваться услугой автолизинга в Казани предлагают дилерские центры КАН АВТО.

Чем выгоден лизинг авто для юридических лиц

Эта услуга подразумевает аренду транспортного средства на определенное время с возможностью выкупа по истечении срока действия договора. Ее особенность состоит в том, что владельцем автомобиля на период действия договора остается салон, а организация, взявшая авто во временное пользование, собственником вплоть до выкупа не является.

Ее особенность состоит в том, что владельцем автомобиля на период действия договора остается салон, а организация, взявшая авто во временное пользование, собственником вплоть до выкупа не является.

Покупка в лизинг для юридических лиц имеет следующие плюсы:

- уменьшение налоговой нагрузки: лизинговое имущество не облагается налогом на собственность;

- возможность использования краткосрочного займа на приобретение автомобиля;

- зачет налога на добавленную стоимость;

- отсутствие необходимости в крупных разовых расходах.

Все затраты, в том числе и оформление КАСКО, включаются в текущие издержки компании, что

дает экономию на налогах. График платежей составляется специалистами КАН АВТО в

индивидуальном порядке для каждого клиента.

Особенности лизинга транспортных средств

Когда юридическое лицо покупает автомобиль в лизинг, транспортное средство должно быть поставлено на баланс организации. Продажа такого авто гендиректору или иному лицу и оформление прав на частную собственность, пока не истечет срок договора, запрещены.

В случае нарушения этого условия лизингодатель имеет право изъять автомобиль. Во избежание таких ситуаций периодически проверяются условия эксплуатации транспортного средства.

Лизинг авто для юридических лиц от КАН АВТО

Несмотря на ряд особенностей, для компаний с ограниченным бюджетом лизинг очень часто

становится оптимальным решением по сравнению с кредитом. По окончании действия договора

автомобиль, который уже проверен в деле, можно выкупить или сдать обратно.

Приглашаем стать нашим корпоративным клиентом. КАН АВТО предлагает выгодные условия лизинга авто для юридических лиц в Казани. Мы поможем подобрать автомобили конкретных марок и моделей для вашей компании.

Специалисты группы компаний КАН АВТО прорабатывают каждый запрос индивидуально, исходя из возможностей клиента:

- Лизинговый договор заключается на срок от одного года до семи лет.

- График выплат составляется с учетом предпочтений арендатора: график может быть равномерным, убывающим или сезонным.

- Размер авансового платежа рассчитывается с учетом финансовых возможностей клиента.

- Компанию для страхования авто лизингополучатель выбирает самостоятельно. По вашему желанию мы готовы включить страховые расходы в график платежей по лизинговому договору. Ознакомьтесь со списком страховых организаций, входящих в список наших партнеров, на сайте.

Узнать больше об условиях лизинга авто для юридических лиц вы можете по номеру единого контакт-центра +7 (843) 230-30-30. Адреса дилерских центров КАН АВТО указаны в разделе «Контакты».

Справочник по налогам на автотранспортные средства

Верхняя навигация пропущена

Основной поиск

Субъекты предпринимательской деятельности – корпорации и компании с ограниченной ответственностью (ООО)

Для целей налогообложения автотранспортных средств компании с ограниченной ответственностью (ООО) рассматриваются так же, как корпорации. При чтении этого текста термин «корпорация» также включает ООО.

При чтении этого текста термин «корпорация» также включает ООО.

Корпорация может владеть имуществом, заниматься коммерческой деятельностью и нести ответственность по своим долгам как юридическое лицо, отдельное от своих акционеров. Корпоративные акции могут быть куплены и проданы без ущерба для налогового статуса автомобиля, зарегистрированного на имя компании. Однако, когда корпорация приобретает или продает автомобиль, уплачивается налог на транспортное средство.

Переводы между корпорациями и акционерами

Когда отдельный акционер корпорации переводит автомобиль со своего имени на имя компании или корпорация передает автомобиль акционеру, применяются следующие правила:

- Если корпорация или акционер выплачивает вознаграждение за транспортное средство, уплачивается налог на транспортное средство. Могут применяться стандартные процедуры предполагаемой стоимости (SPV).

- Если корпорация или акционер не выплачивают вознаграждение за автомобиль, происходит передача без выплаты вознаграждения.

Налог уплачивается за транспортное средство, и могут применяться процедуры SPV. Передача не может считаться подарком.

Налог уплачивается за транспортное средство, и могут применяться процедуры SPV. Передача не может считаться подарком.

Передача автомобиля между акционером и корпорацией, входящей в группу S, или между участником и ООО с единственным участником облагается налогом.

Переводы между физическим лицом и некорпоративной компанией, принадлежащей исключительно этому физическому лицу, обрабатываются по-разному. См. раздел «Коммерческие организации — индивидуальные владельцы» в этом руководстве.

Исключение: см. Регистрация товарищества или единоличного владения на этой странице.

Переводы между материнской и дочерней корпорациями

Когда материнская корпорация передает автомобиль дочерней корпорации или дочерняя корпорация передает автомобиль своей материнской корпорации, применяются следующие правила:

- Если дочерняя или материнская корпорация выплачивает вознаграждение за автомобиль, автомобиль налог причитается.

Могут применяться процедуры SPV.

Могут применяться процедуры SPV. - Если дочерняя или материнская корпорация не выплатила вознаграждение за автомобиль, это означает, что произошла продажа, и могут применяться процедуры SPV. Передача не может считаться подарком.

Исключение: См. Перевод из существующей корпорации во вновь созданную дочернюю корпорацию

Переводы из дочерней компании в дочернюю

Когда дочерняя компания корпорации передает автомобиль другой дочерней компании корпорации, применяются следующие правила:

- Если дочерняя компания выплачивает вознаграждение за автомобиль, уплачивается налог на транспортные средства. Могут применяться процедуры SPV.

- Если дочерняя компания не выплачивает вознаграждение за автомобиль, то это означает, что произошла налогооблагаемая передача, и налог на транспортное средство подлежит уплате. Могут применяться процедуры SPV. Передача не может считаться подарком.

Учреждение товарищества или единоличного владения

Когда индивидуальный владелец или товарищество регистрирует и передает автотранспортное средство от физического лица или товарищества корпорации в связи с таким учреждением, применяются следующие правила:

- Если вновь созданная корпорация не выплачивает вознаграждение (кроме акций) физическому лицу или товариществу, передающему ей активы, налог не взимается. Владельцы бизнеса просто переняли другую форму ведения бизнеса. Передача автомобиля вновь образованной корпорации не является сменой владельца и не облагается налогом на продажу.

- Если вновь созданная корпорация выплачивает вознаграждение физическому лицу или товариществу, это означает, что произошла продажа частной стороне, и налог на транспортное средство подлежит уплате, поскольку корпорация приобрела транспортное средство у физического лица или товарищества. Могут применяться процедуры SPV.

- В случае преобразования товарищества в корпорацию налог не взимается, поскольку право собственности передается в силу закона.

Никакой продажи не произошло.

Никакой продажи не произошло.

Передача из существующей корпорации во вновь образованную дочернюю корпорацию

Когда существующая корпорация передает автомобиль дочерней корпорации после первоначальной регистрации дочерней компании, применяются следующие правила:

- Если дочерняя компания выплачивает вознаграждение материнской корпорации , транспортный налог уплачивается. Могут применяться процедуры SPV.

- Если дочерняя компания не выплачивает вознаграждение (кроме акций) материнской корпорации, налог на автотранспортные средства не взимается.

Передача при роспуске/прекращении деятельности

Когда корпорация передает автомобиль акционеру при роспуске/прекращении деятельности корпорации, применяются следующие правила:

- Если корпорация передает автомобиль безвозмездно в рамках доля акционера в активах ликвидируемой/прекратимой корпорации, налог не взимается, поскольку право собственности передается в силу закона.

Никакой продажи не произошло.

Никакой продажи не произошло. - Если акционер уплатит ликвидируемой/прекращаемой корпорации какое-либо вознаграждение, уплачивается налог на автотранспортные средства. Могут применяться процедуры SPV.

Передача в связи с слиянием или преобразованием

При слиянии двух или более корпораций налог не взимается с транспортных средств, переданных выжившей корпорации. Кроме того, когда корпорация делится на две или более новые корпорации или на выжившую корпорацию и одну или несколько новых корпораций, передача автотранспортных средств не облагается налогом. Точно так же, когда корпорация преобразуется в другой тип юридического лица, автомобили, переданные образовавшемуся юридическому лицу после преобразования, не облагаются налогом. При слиянии или преобразовании, которое является действием закона, передача залогового права на автомобили не представляет собой «возмещение», поскольку слияние или преобразование не является продажей по закону; следовательно, налогооблагаемое событие не произошло. Доказательством слияния или преобразования является Сертификат о слиянии или преобразовании, выданный Государственным секретарем Техаса (SOS).

Доказательством слияния или преобразования является Сертификат о слиянии или преобразовании, выданный Государственным секретарем Техаса (SOS).

Изменение названия компании

Если корпорация меняет свое зарегистрированное название, она может изменить свое название в свидетельстве о праве собственности без уплаты налога на автотранспортные средства. Свидетельством изменения названия компании может быть Сертификат о внесении поправок, поданный в Texas SOS.

Залоговое удержание

За исключением слияния или преобразования, любая передача автомобиля, связанная с допущением залога, облагается налогом на транспортные средства. Могут применяться процедуры SPV.

Продажа корпоративных активов

Раздел 151.304 Налогового кодекса, Разовая продажа предусматривает, что продажа всех операционных активов предприятия освобождается от ограниченного налога с продаж и использования в качестве разовой продажи. Закон о налоге на транспортные средства не предусматривает случайного освобождения от продажи. Покупатель обязан уплатить налог с продаж транспортных средств при передаче каждого транспортного средства. Могут применяться процедуры SPV.

Покупатель обязан уплатить налог с продаж транспортных средств при передаче каждого транспортного средства. Могут применяться процедуры SPV.

Корпорация в качестве нового резидента

Когда корпорация въезжает в Техас для получения статуса резидента и впервые начинает вести бизнес, корпорация считается новым резидентом. Применяются следующие рекомендации:

- Если корпорация зарегистрировала автомобиль на свое имя в другом штате или стране до того, как корпорация въехала в Техас в качестве нового резидента и ввезла автомобиль в Техас, применяется налог на нового резидента в размере 90 долларов США.

- Если корпорация не зарегистрировала автомобиль на свое имя в другом штате или стране до того, как корпорация въехала в Техас в качестве нового резидента и ввезла автомобиль в Техас, уплачивается налог на использование автомобиля. Процедуры SPV применяются, если покупка автомобиля была сделкой с частным лицом. Кредит может применяться для любого установленного законом налога с продаж или использования, уплаченного другому штату, включая любое политическое подразделение этого штата, Пуэрто-Рико или владение или территорию США.

- Если, став резидентом Техаса, корпорация ввозит автомобиль из-за пределов Техаса для использования на дорогах общего пользования в Техасе, уплачивается налог на использование автомобиля и могут применяться процедуры SPV. Корпорация может получить кредит на любой юридически установленный налог с продаж или использование, уплаченный другому штату, включая любое политическое подразделение этого штата, Пуэрто-Рико или владение или территорию США.

Корпорация, которая в настоящее время ведет бизнес в Техасе или имеет место жительства в Техасе, не является новым резидентом для целей налогообложения транспортных средств Техаса.

96-254

(09/2021)

- СОДЕРЖАНИЕ

- ГЛОССАРИЙ ТЕРМИНОВ

Быстрые ссылки

- Формы

- Публикации

- Законы

- Правила

The following links provide plug-in download information.»> Требуемые приложения:

The following links provide plug-in download information.»> Требуемые приложения:

- Adobe Flash Player

- Adobe Reader

- Приложение MS Excel

- Приложение MS PowerPoint

- Приложение MS Word

- Плеер QuickTime

- Плеер QuickTime

- Проигрыватель Windows Media

Справочник по налогам на автотранспортные средства

Верхняя навигация пропущена

Основной поиск

Хозяйственные организации – товарищества

Товарищества считаются юридическими лицами, обособленными от отдельных членов.

Полное или коммандитное товарищество похоже на корпорацию; оба типа субъектов могут владеть имуществом и заниматься бизнесом, и оба несут ответственность за свои долги. В то время как корпорации являются юридическими лицами, состоящими из отдельных акционеров, товарищества являются юридическими лицами, состоящими из отдельных участников. Членами товарищества могут быть физические лица или другие юридические лица, такие как товарищество или корпорация.

Членами товарищества могут быть физические лица или другие юридические лица, такие как товарищество или корпорация.

Создание/организация или роспуск/прекращение товарищества

Товарищество с ограниченной ответственностью (LP) или товарищество с ограниченной ответственностью (LLP), зарегистрированное Государственным секретарем (SOS), может добавлять или удалять партнера без прекращения своего существования или организации нового партнерства в качестве юридического лица.

Напротив, если в соглашении о товариществе не указано иное, предполагается, что полное товарищество прекратило прежнее товарищество и учредило новое товарищество, когда происходит смена участников.

Налогообложение этих событий в отношении автотранспортных средств описано в разделах ниже.

Передача вновь созданному/организованному товариществу

Когда партнер передает автотранспортное средство товариществу при создании/организации товарищества, применяются следующие правила:

- Если товарищество не выплачивает вознаграждение, налог на автотранспортное средство не взимается.

. Налогооблагаемой продажи не было.

. Налогооблагаемой продажи не было. - Если товарищество выплачивает вознаграждение, уплачивается налог на автотранспортные средства, и могут применяться стандартные процедуры предполагаемой стоимости (SPV).

Передача существующему партнерству

Когда партнер передает автомобиль существующему партнерству, независимо от того, выплачивает ли партнерство возмещение, уплачивается налог на транспортные средства. Могут применяться процедуры SPV.

Передача при роспуске/прекращении партнерства

В случае роспуска/прекращения партнерства и передачи автотранспортного средства отдельному партнеру в качестве части активов применяются следующие правила:

- транспортное средство без вознаграждения партнеру, налог на транспортное средство не взимается. Партнер получил автомобиль в качестве всей или части своей доли в активах распущенного/прекращенного партнерства.

- Если партнер берет на себя право залога на транспортное средство или дает какое-либо вознаграждение при расторжении/прекращении партнерства, уплачивается налог на транспортное средство, и могут применяться процедуры SPV.

Изменения в составе партнеров

Если партнер вступает в партнерство или выходит из него, а партнерство остается нетронутым, применяются следующие правила:

- или не выплачивается вознаграждение. Могут применяться процедуры SPV.

- Если партнер покидает товарищество и товарищество передает автомобиль на личное имя партнера, налог на транспортное средство уплачивается независимо от того, заплатил ли партнер вознаграждение. Могут применяться процедуры SPV.

Если смена партнера(ов) приводит к роспуску/прекращению партнерства, два приведенных выше правила не применяются. Например, полное товарищество без соглашения о товариществе, которое предусматривает продолжение существования товарищества при смене участника (участников), автоматически прекращает свое существование. См. Передача при роспуске/прекращении партнерства на этой странице. Если затем создается/организуется новое товарищество, см. раздел «Переходы в недавно созданное/организованное товарищество» на этой странице.

раздел «Переходы в недавно созданное/организованное товарищество» на этой странице.

Учреждение товарищества

Когда товарищество регистрирует и передает автотранспортное средство от имени товарищества к фирменному наименованию в связи с таким учреждением, применяются следующие правила:

- акции) товариществу налог на автотранспортные средства не взимается. Владельцы бизнеса просто переняли другую форму ведения бизнеса. Передача автомобиля вновь образованной корпорации является действием закона. Никакой продажи не произошло.

- Если корпорация выплачивает компенсацию товариществу, это означает, что произошла продажа частной стороне, и налог на транспортное средство подлежит уплате, поскольку корпорация приобрела транспортное средство у товарищества. Могут применяться процедуры SPV.

Когда товарищество преобразуется в юридическое лицо другого типа, транспортные средства, переданные образовавшемуся юридическому лицу после преобразования, не облагаются налогом на транспортные средства. При преобразовании, которое является действием закона, передача залогового права на автомобили не представляет собой вознаграждение, поскольку преобразование по закону не является продажей; следовательно, налогооблагаемое событие не произошло. Свидетельство о преобразовании, выданное SOS, является свидетельством преобразования.

При преобразовании, которое является действием закона, передача залогового права на автомобили не представляет собой вознаграждение, поскольку преобразование по закону не является продажей; следовательно, налогооблагаемое событие не произошло. Свидетельство о преобразовании, выданное SOS, является свидетельством преобразования.

Предположение о залоге

Любая передача автомобиля, связанная с принятием залога, облагается налогом на транспортное средство, и могут применяться процедуры SPV.

Партнерство в качестве нового резидента

Когда партнерство впервые въезжает в Техас, чтобы получить вид на жительство и начинает вести бизнес, оно считается новым резидентом.

Чтобы получить статус нового резидента, товарищество не может в настоящее время вести бизнес в Техасе или уже иметь место жительства в Техасе.

Когда партнерство ввозит автомобиль в Техас в качестве нового резидента, применяются следующие правила:

- Если партнерство владело автомобилем и ввезло его в Техас в то время, когда партнерство стало новым резидентом, и они ранее зарегистрировались автомобиль на имя товарищества в другом штате или стране, применяется налог на новых резидентов в размере 90 долларов США.

- Если товарищество ранее не регистрировало автомобиль на имя товарищества в другом штате или стране, уплачивается налог на использование транспортного средства. Процедуры SPV могут применяться, когда продавец является частным лицом. Кредит может применяться для любого установленного законом налога с продаж или использования, уплаченного другому штату, включая любые политические подразделения этого штата, Пуэрто-Рико или владение или территорию США. Кредит не может применяться для налога с продаж или использования, уплаченного в другую страну.

- Если товарищество приобрело автомобиль за пределами штата и ввезло его в Техас для использования на дорогах общего пользования после того, как товарищество стало резидентом, уплачивается налог на использование транспортного средства. Процедуры SPV могут применяться, когда продавец является частным лицом.

96-254

(09/2021)

- СОДЕРЖАНИЕ

- ГЛОССАРИЙ ТЕРМИНОВ

Быстрые ссылки

- Формы

- Публикации

- Законы

- Правила