Налоговые льготы для пенсионеров: как получить и кому в них могут отказать

25 ноября 2022, 13:30

Эксклюзив

Елена Григорьева

Фото: Studio Romantic/Shutterstock/Fotodom

Многие пожилые люди с выходом на заслуженный отдых оставляют работу, их доходы существенно сокращаются. Поэтому государство предоставляет пенсионерам целый ряд налоговых льгот. «Ямал-Медиа» разбирался, какие налоги точно нужно платить, а на каких можно сэкономить.

Налог НДФЛ

Адвокат и председатель Коллегии адвокатов «Кирьянов и партнеры» Артем Кирьянов в беседе с «Ямал-Медиа» рассказал, что с пожилых людей после выхода на пенсию перестают взимать налог на доходы физических лиц (НДФЛ) — 13%.

Фото: Ground Picture/Shutterstock/Fotodom

Но в некоторых случаях пенсионерам все же придется уплачивать налог на доходы физлиц. Например, если он продолжает официально работать. В этом случае из его зарплаты работодатель будет удерживать НДФЛ. А также если пенсионер продал имущество, которым владел меньше установленного минимального срока владения.

Транспортный налог

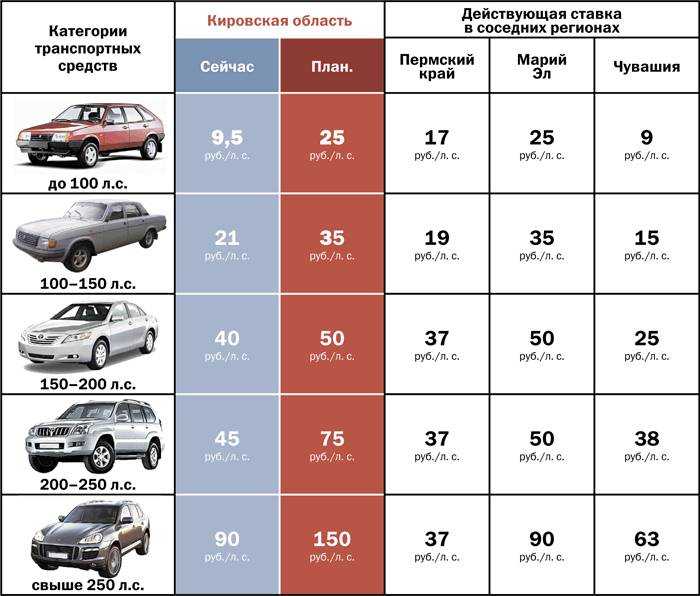

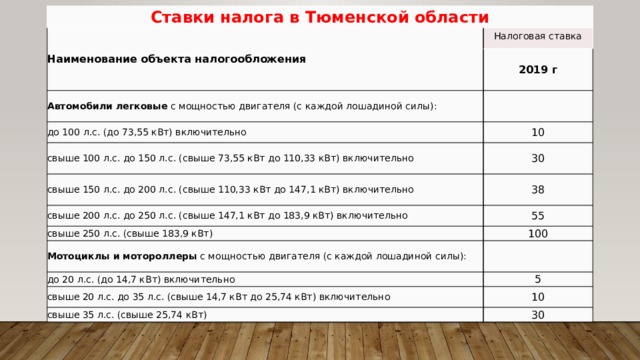

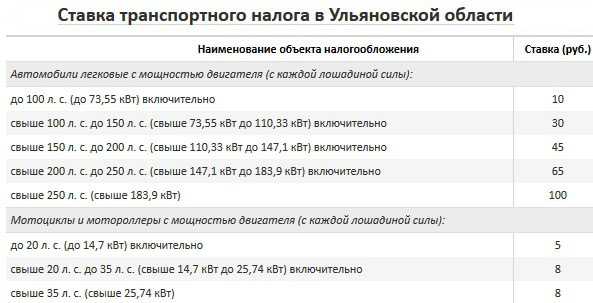

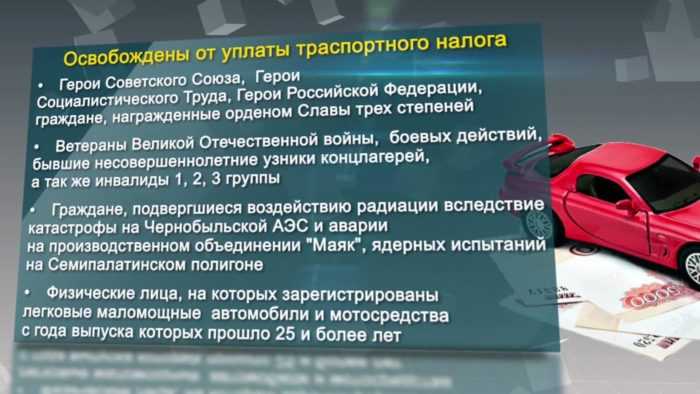

Каждый регион устанавливает собственные льготы по транспортному налогу и в этом случае никаких федеральных правил нет. Например, в ЯНАО пожилые люди не платят налог за грузовой автомобиль мощностью до 150 лошадиных сил.

Кроме того, для всех ямальцев действует скидка и для налога на легковой автомобиль. За машину с мощностью не более 150 лошадиных сил начисляется только 30% от налоговой ставки. А для льготных категорий: инвалиды первой, второй, третьей групп, родители или опекуны ребенка-инвалида, ветераны и инвалиды Великой Отечественной войны, боевых действий — такая скидка составляет 100% вне зависимости от мощности машины.

Налог на имущество

Пенсионеры могут не платить за имущество лишь одного объекта недвижимости каждого вида, сообщил Life. Это:

- дом или часть дома;

- квартира или ее часть;

- комната;

- гараж или машино-место;

- хозяйственная постройка площадью до 50 квадратных метров на дачном участке.

Фото: Ground Picture/Shutterstock/Fotodom

Если в собственности две квартиры или два дома, то за одну из них налог платить все же придется. Стоит отметить, что если пенсионер самостоятельно не подавал заявление на тот объект, который он хочет освободить от налога, налоговики должны выбрать ту недвижимость, за которую причитается больший налог.

Земельный налог

Этот вид налога является региональным, а не федеральным. Но есть одно правило, которое действует во всех регионах: пенсионеры освобождаются от уплаты земельного налога на участок, площадь которого не превышает шести соток.

Например, если у пожилого человека есть участок размером в пять соток, то под земельный налог он не попадает. А если участок 10 соток земли, то платить он будет только за четыре из них.

Госпошлина

Также пенсионеры не платят госпошлины, при обращении к мировому судье или в суд общей юрисдикции с имущественным иском к ПФР или негосударственному пенсионному фонду. Но это работает только в том случае, если в иске есть претензия к пенсии.

Но это работает только в том случае, если в иске есть претензия к пенсии.

За судебные тяжбы по вопросам, не связанным с пенсией, пожилые люди платят госпошлину, как и все остальные.

Фото: fizkes/Shutterstock/Fotodom

Куда обращаться

Артем Кирьянов посоветовал в случае начисления налогов после выхода на пенсию обратиться в налоговую.

«Если возникли проблемы или просто есть вопросы, связанные с тем, что что-то недоучли, можно обращаться в налоговую службу либо по месту жительства, либо, что гораздо удобнее, через личный кабинет в электронном виде», — пояснил он.

Налоговики должны проверить все положенные льготы, запросив сведения о пенсионере в Пенсионном фонде. После чего человеку направят уведомление о предоставлении ему налоговых льгот. По словам эксперта, это не занимает много времени и не требует хлопот. «С течением времени все меньше документов необходимо предоставлять и все это можно сделать даже без участия человека», — заключил он.

В этом году пенсионеры не получат новогодние выплаты. Однако в 2023-м их ждут другие, более значимые льготы. Подробнее>>

Однако в 2023-м их ждут другие, более значимые льготы. Подробнее>>

Самые актуальные новости — в нашем телеграм-канале «Ямал-Медиа».

ПенсияПенсионерыЛьготыСоцвыплатыНалогиНовости ЯНАО

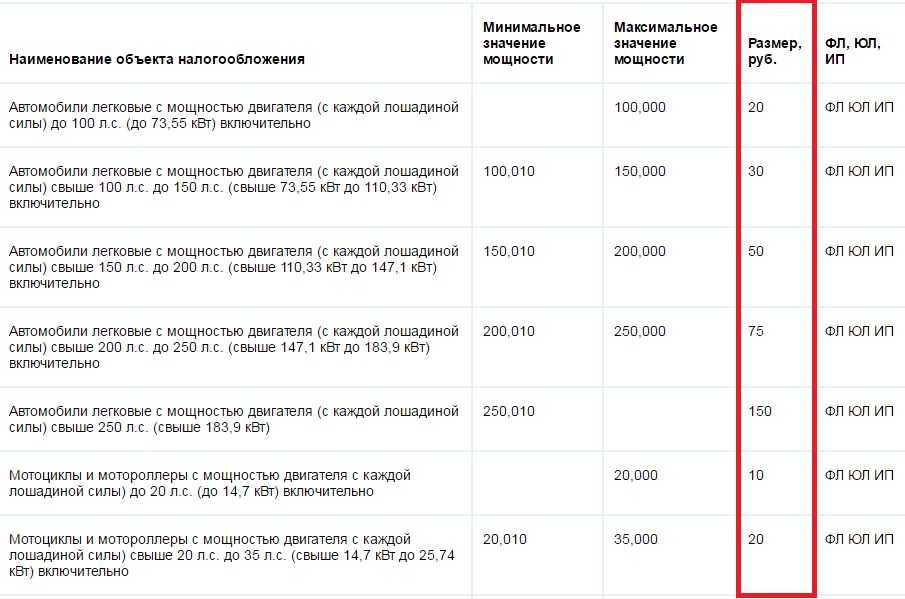

Транспортный налог в ЯНАО: кто и как может получить льготу

Фото Василия Петрова

Проверить наличие льгот до 1 мая советуют ямальцам специалисты налоговой службы ЯНАО. Это позволит учесть данные при формировании уведомлений за 2021 год.

Накануне на интернет-конференции они рассказали о том, кто и в каких случаях может рассчитывать на послабления по транспортному налогу, и о какой мере поддержки стоит вспомнить предпринимателям.

Александр Лебедев, начальник отдела налогообложения имущества УФНС России по ЯНАО, отметил, что льготы по транспортному налогу установлены региональным законом. Есть категории транспорта, за который жителям региона обязательный платеж вообще не начисляется.

В частности, физическим лицам не нужно платить за снегоходы и моторные лодки с двигателями мощностью до 100 лошадиных сил, за мотоциклы с мощностью двигателя до 35 лошадиных сил, а также за электромобиль, мощность которого не превышает 150 л. с.

с.

Кроме того, для всех ямальцев действует скидка и для налога на легковой автомобиль. За машину с мощностью не более 150 лошадиных сил начисляется только 30% от налоговой ставки.

Что касается льготников, то для них меры поддержки более обширны. Так, не будут платить за один легковой автомобиль вне зависимости от мощности инвалиды I, II, III групп, родители или опекуны ребенка-инвалида, ветераны и инвалиды Великой Отечественной войны, боевых действий. Пенсионеры освобождены от такой обязанности в отношении грузового авто мощностью до 150 л.с., а лица, подвергшиеся воздействию радиации – в отношении легковушки с такой же мощностью.

Особое внимание в предоставлении налоговых льгот в регионе уделили многодетным. Большим семьям не нужно платить за легковой автомобиль любой мощности, за грузовик, под капотом которого не более 150 лошадиных сил, а также за любой автобус.

Есть стимулирующая поддержка и для тех, кто использует автобусы с более экологичным и экономичным газомоторным топливом. Здесь ставка составит лишь половину от установленной.

Здесь ставка составит лишь половину от установленной.

О льготе стоит вспомнить и предпринимателям, которые применяют УСН, ПСН И ЕСХН. Для них действует освобождение от налога на имущество, которое используется в предпринимательской деятельности. В прошлом году такую льготу получили 536 бизнесменов в отношении 1379 объектов. В этом году заявления подали только 290 предпринимателей.

Александр Лебедев рекомендовал как предпринимателям, так и другим жителям проверить возможность применения льгот. Проще всего это сделать в личном кабинете налогоплательщика на сайте ФНС.

Представитель управления подчеркнул, что сотрудники ФНС сейчас самостоятельно определяют возможность предоставления льготы, запрашивая информацию в соответствующих инстанциях. Для надежности владельцы транспортных средств могут сами подать заявление через личный кабинет на сайте ФНС, обратившись в налоговую службу или МФЦ. Если подтверждающие документы не будут предоставлены, налоговики запросят их сами.

Авторы

Василий Петров

Журналист

Екатерина Пшенцова

Журналист

Андрей Ткачёв

Журналист

Темы

Какие выплаты и льготы не облагаются налогом?

Ваш работодатель может предоставлять вам пособия или оплачивать расходы или возмещать их, но эти расходы и выплаты не всегда облагаются налогом. Мы объясняем, какие из них не облагаются налогом.

Вознаграждения и расходы могут не облагаться налогом по ряду причин:

- действует соглашение об урегулировании PAYE (PSA) – согласно PSA ваш работодатель уплачивает от вашего имени ваш подоходный налог и NIC, причитающиеся HMRC на выплаты отдельных видов пособий и расходов; или

- Предусмотренные законом льготы и внегосударственные льготы — выплаты пособий или расходов покрываются льготой или освобождением.

Вы не обязаны платить налоги или NIC за льготы и расходы, покрываемые PSA, и если вы заполняете налоговую декларацию, вам не нужно включать их туда.

Вы не должны платить налог на льготы и расходы, покрываемые льготами или исключениями, и нет необходимости включать их в налоговую декларацию.

Раньше среди работодателей было очень популярно предлагать работникам возможность пожертвовать частью своей облагаемой налогом заработной платы в пользу необлагаемых налогом пособий. Однако теперь правила разрешают это только в отношении определенных утвержденных механизмов, таких как пенсионные взносы и ваучеры по уходу за ребенком. Подробнее об этом вы можете прочитать на нашем сайте.

Каковы наиболее распространенные исключения и льготы в отношении льгот, предоставляемых вашим работодателем?⚠️ Следующие категории расходов обычно не облагаются налогом на работника.

Квалифицируемые деловые расходыС 6 апреля 2016 года действует исключение в отношении квалифицируемых деловых расходов, оплачиваемых или возмещаемых работодателями. Вашему работодателю не нужно сообщать об этом в HMRC.

Жилье, предметы снабжения и услуги — например, обычные служебные помещения и оборудование, телефоны, машинистки, курьеры, канцелярские принадлежности — предоставленные вам в служебных помещениях вашего работодателя и используемые вами при выполнении ваших обязанностей, при условии, что если есть случайное частное использование вами предметов не имеет значения. Во время пандемии коронавируса HMRC также соглашается с тем, что различное оборудование и расходные материалы, предоставляемые вашим работодателем для работы на дому, не облагаются налогом.

Работодатели могут предоставить работникам с ограниченными возможностями некоторое оборудование, чтобы помочь им справиться с инвалидностью и дать им возможность работать.

Предметы снабжения и услуги, предоставленные вам не на территории вашего работодателяПредметы снабжения и услуги, например, рабочее оборудование для использования дома, канцелярские товары и расходные материалы, предоставленные вам для выполнения ваших обязанностей, при условии, что если есть случайное частное использование вами предметов не имеет значения.

Работодатели могут предоставить работникам с ограниченными возможностями некоторое оборудование, чтобы помочь им преодолеть инвалидность и дать им возможность работать.

Бесплатное или субсидированное питаниеБесплатное или субсидированное питание, или билет или жетон, используемый для получения такого питания, если выполняются следующие условия:

- питание предоставляется на территории предприятия вашего работодателя или в любой столовой где питание предусмотрено для персонала в целом;

- питание предоставляется в разумных пределах; и либо

- все сотрудники могут получать бесплатное или льготное питание; или

- ваш работодатель предоставляет ваучеры на бесплатное или субсидированное питание для сотрудников, которые не получают питание.

Это освобождение не распространяется, в случае гостиницы, общественного питания или аналогичного бизнеса, на бесплатное или субсидированное питание, предоставляемое вам в ресторане или столовой в то время, когда питание подается для публики, если только оно не является частью этого предназначен для использования только персоналом, и вы принимаете пищу в этой части.

С 6 апреля 2016 года любые пособия стоимостью менее 50 фунтов стерлингов не будут считаться пособиями в натуральной форме при условии, что:

- пособие не в виде наличных денег или денежного чека и

- не выдается в знак признания работы, выполненной (или подлежащей выполнению) вами.

Раньше не существовало денежного предела, ниже которого выгода неизбежно считалась бы незначительной – это был вопрос здравого смысла и суждения относительно типа и размера выгоды, которая была бы тривиальной.

Нет ограничений на количество незначительных пособий, которые работник может получать в течение года, за исключением случаев, когда это лицо является директором закрытой компании. В этом случае общая стоимость незначительных пособий не может превышать годовой лимит в 300 фунтов стерлингов.

Взносы работодателя в пенсионное обеспечениеВзносы работодателя в пенсионный план работника не облагаются налогом на работника при условии, что они находятся в определенных пределах. Вы можете прочитать о годовом пособии и ежегодном пособии на покупку денег на сайте GOV.UK. Следовательно, если работодатель платит либо в профессиональную пенсионную схему работника, либо в индивидуальную пенсионную схему работника, налогооблагаемая выгода обычно не возникает. Дополнительную информацию можно найти на странице пенсии и работники.

Вы можете прочитать о годовом пособии и ежегодном пособии на покупку денег на сайте GOV.UK. Следовательно, если работодатель платит либо в профессиональную пенсионную схему работника, либо в индивидуальную пенсионную схему работника, налогооблагаемая выгода обычно не возникает. Дополнительную информацию можно найти на странице пенсии и работники.

Стоимость необходимого лечения за границей, оплачиваемая вашим работодателем или оплачиваемая вами и возмещаемая вам вашим работодателем, если вы заболели или получили травму, находясь за пределами Соединенного Королевства во время выступления из ваших обязанностей. Стоимость предоставления вам страховки от стоимости такого лечения также не облагается налогом.

Медосмотры и медицинские осмотрыРасходы, понесенные в связи с проведением не более одного медицинского осмотра и одного медицинского осмотра в любой год.

«Оценка состояния здоровья» означает оценку для выявления сотрудников, которые могут подвергаться особому риску ухудшения здоровья.

«Медицинский осмотр» означает медицинский осмотр работника медицинским работником с целью и только для определения состояния здоровья работника.

Это освобождение не распространяется на лечение. С 1 января 2015 года ваш работодатель может оплатить вам лечение в размере до 500 фунтов стерлингов, и это не будет для вас налогооблагаемой льготой при соблюдении определенных условий:

- вы должны отсутствовать на работе по болезни не менее 28 дней в результате травмы или плохого состояния здоровья; и

- это лечение рекомендуется, чтобы помочь вам вернуться к работе.

Проверка зрения и корректирующие очки не облагаются налогом, если работник использует визуальный дисплей (VDU), а предоставление проверки и очков требуется в соответствии с правилами охраны труда и техники безопасности.

Ваучеры по уходу за детьми и другие оплачиваемые работодателем услуги по уходу за детьмиСуществует ограниченное освобождение до максимум 55 фунтов стерлингов в неделю в зависимости от того, по какой ставке вы платите налог и когда вы присоединились к схеме ваучеров по уходу за ребенком или когда уход за ребенком был впервые предоставлен. Это применимо, если вы получаете ваучеры по уходу за ребенком или если ваш работодатель напрямую заключает договор с коммерческим детским садом для обеспечения квалифицированного ухода за ребенком, за которого вы несете родительскую ответственность.

Это применимо, если вы получаете ваучеры по уходу за ребенком или если ваш работодатель напрямую заключает договор с коммерческим детским садом для обеспечения квалифицированного ухода за ребенком, за которого вы несете родительскую ответственность.

Обратите внимание, что правила изменились с 5 октября 2018 г., поэтому вы можете продолжать пользоваться такой схемой, но не сможете присоединиться с этой даты, воспользовавшись этим исключением. Дополнительную информацию о ваучерах по уходу за детьми и других услугах по уходу за детьми, поддерживаемых работодателем, можно найти в нашем разделе по уходу за детьми.

Определенное жилое помещениеСтоимость жилого помещения, также известного как жилье, связанное с работой, предоставляется вам, если:

- необходимо для надлежащего выполнения ваших обязанностей, что вы проживаете в жилом помещении, но см. примечание (а) ниже; или

- жилье предоставляется для того, чтобы вы могли лучше выполнять свои обязанности в материальном отношении, и вы занимаетесь такой работой, при которой работодатели в этом бизнесе обычно предоставляют жилье, но см.

- существует угроза вашей безопасности и действуют специальные меры безопасности, и вы проживаете в помещении в рамках этих мер.

Примечание: (a) Если вы являетесь директором компании, и компания или ассоциированная компания предоставляет вам жилье, вы можете запросить освобождение при этих обстоятельствах только в том случае, если:

- у вас нет материальной заинтересованности в компании; и

- либо вы являетесь штатным директором; или

- компания является некоммерческой; или

- — благотворительная организация.

Если ваше жилое помещение освобождено от налога, любые муниципальные налоги или тарифы на воду, которые ваш работодатель платит от вашего имени или возмещает вам, также не облагаются налогом.

Другие расходы, связанные с проживанием, такие как расходы на отопление и освещение, подлежат налогообложению, если они оплачиваются вашим работодателем, но налогооблагаемая льгота ограничена 10% вашего налогооблагаемого дохода.

Это платежи, которые ваш работодатель может производить на личные расходы, до определенных пределов, когда вы не находитесь дома по крайней мере одну ночь во время командировки, например, покупка газет, стирка, звонит домой. Максимальные суммы, которые могут быть выплачены без каких-либо налоговых последствий, составляют:

- 5 фунтов стерлингов за каждую ночь отсутствия во время деловых поездок в любую точку Великобритании;

- 10 фунтов стерлингов за каждую ночь во время деловых поездок за пределы Великобритании.

В случае превышения максимальной суммы за командировку в целом, вся сумма, уплаченная за эту поездку, подлежит налогообложению.

Разумные расходы, возмещаемые вам или оплачиваемые от вашего имени, если из-за остановки общественного транспорта в результате забастовки или других забастовок вы:

- ночлег в гостинице или другом жилье; или

- нести дополнительные расходы на поездки на работу и обратно.

Помощь в оплате проезда между домом и работой или в место и обратно, где проводится профессиональное обучение, включая возмещение транспортных расходов, предоставляемых людям со значительной и длительной инвалидностью.

Дополнительную информацию можно найти в нашем разделе для людей с ограниченными возможностями и лиц, осуществляющих уход.

Определенные расходы на переподготовкуРасходы, которые несет ваш работодатель, если вы собираетесь уйти с работы или уволились в течение предыдущего года, чтобы вы могли пройти определенные курсы переподготовки, предназначенные для того, чтобы помочь вам получить другую работу.

Если вы не ушли из школы к моменту начала курса, вы должны уйти в течение двух лет после его окончания, чтобы освобождение вступило в силу. Освобождение отменяется, если вы снова принимаете на работу того же работодателя в течение двух лет после окончания курса.

Освобождение доступно только в том случае, если вы проработали у своего работодателя не менее двух лет до начала курса или до момента прекращения работы.

Курсы должны:

- обучать или улучшать навыки, которые помогут вам найти новую работу и полностью посвятить себя этим целям; и

- служат не более двух лет.

Возможность посещения курсов должна быть предоставлена всем сотрудникам на аналогичной должности.

Необлагаемые расходы:

- плата за курс;

- сборов за экзамены, сданные во время или в конце курса;

- стоимость основных книг; и

- полная стоимость проезда для участия в курсе, а также связанные с этим расходы на проживание.

Это освобождение покрывает расходы, которые несет ваш работодатель на связанное с работой обучение по всему спектру практических или теоретических навыков и компетенций, которые вам могут понадобиться в настоящее время или в будущем будущие рабочие места с вашим работодателем.

- обучающие мероприятия, такие как первая помощь и здоровье и безопасность на рабочем месте;

- схем развития сотрудников;

- мероприятий, направленных на развитие навыков, необходимых для лидерства; и

- любое обучение, которое предоставляется третьей стороной, а не вашим работодателем.

Охватываются все способы проведения обучения, в том числе очное и заочное обучение, внутренние курсы обучения, проводимые вашим работодателем, курсы, проводимые внешними или третьими лицами, а также курсы, включающие любое сочетание эти.

Освобождение от налогов также распространяется на:

- транспортные расходы и расходы на проживание в той же степени, как если бы вы выполняли трудовые обязанности во время обучения;

- другие непредвиденные расходы, такие как дополнительные расходы по уходу за ребенком, непосредственно связанные с прохождением вами соответствующего обучения;

- расходы, связанные с экзаменами и регистрацией квалификаций; и

- расходы на мультимедийные и дистанционные средства обучения, практические учебные материалы и книги.

Обучение или связанные с обучением поездки и проживание, которые предоставляются в качестве развлечения, отдыха, вознаграждения или поощрения, по-прежнему подлежат налогообложению.

Любое имущество, предоставленное вам или для вашего использования, также подлежит налогообложению, за исключением случаев, когда это имущество предоставляется или используется исключительно для обучения или для обучения в сочетании только с использованием при исполнении служебных или служебных обязанностей.

Награды за выслугу лет, присуждаемые директорам и сотрудникам в качестве свидетельства за выслугу лет, если стаж работы составляет не менее 20 лет, и за предыдущие 10 лет аналогичное вознаграждение тому же работнику не присуждалось.

Это должны быть:

- вещи или предметы, а не деньги; или

- акций компании-работодателя или другой компании той же группы.

Стоимость вознаграждения не должна превышать 50 фунтов стерлингов за каждый год службы.![]()

Награды, предоставленные вам в рамках схемы предложений, при соблюдении следующих условий:

- Схема вашего работодателя открыта на тех же условиях для:

- все их сотрудники; или

- определенная категория из них, например, схема, открытая для всех сотрудников в определенной географической области, будет удовлетворять этому условию;

- предложение должно относиться к деятельности вашего работодателя;

- предложение, за которое выдается награда, выходит за рамки ваших обычных обязанностей. Проверка состоит в том, что, принимая во внимание ваш опыт, вы не могли разумно ожидать, что вы выдвинете такое предложение в рамках своих должностных обязанностей; и

- предложение не было сделано на собрании, проведенном с целью внесения предложений.

Исключение распространяется на два типа вознаграждений за предложения:

-

Поощрительные вознаграждения

Поощрительные вознаграждения присуждаются за предложение, имеющее особую ценность или отражающее похвальные усилия со стороны лица, внесшего предложение.

. Разрешенный максимум для поощрения составляет 25 фунтов стерлингов. Если сумма поощрения превышает 25 фунтов стерлингов, превышение над 25 фунтами стерлингов облагается налогом.

. Разрешенный максимум для поощрения составляет 25 фунтов стерлингов. Если сумма поощрения превышает 25 фунтов стерлингов, превышение над 25 фунтами стерлингов облагается налогом.

-

Финансовые вознаграждения

К финансовым вознаграждениям применяются дополнительные условия:

- Награды могут быть выплачены только после принятия решения о реализации предложения. Решение о присуждении вознаграждения должно основываться на вероятности повышения эффективности или действенности. Следует учитывать вероятные финансовые выгоды, а также важность предложения по отношению к бизнесу работодателя;

- Сумма вознаграждения не может превышать:

- 50% ожидаемой чистой финансовой выгоды за первый год; или

- 10% ожидаемой чистой финансовой выгоды за пять лет

- при условии, что в каждом случае превалирующая максимальная сумма составляет 5000 фунтов стерлингов. Если вознаграждение превышает 5000 фунтов стерлингов, превышение этой суммы облагается налогом.

- Если два или более сотрудников получают вознаграждение за одно и то же предложение, освобожденная сумма делится между ними.

Это может применяться, если предприятие предоставляет развлечения для сотрудников своего клиента. Развлекательная программа для работника или члена его семьи или домохозяйства при условии, что:

- лицо, предоставляющее развлечения, не является ни работодателем, ни лицом, связанным с работодателем; и

- ни работодатель, ни лицо, связанное с работодателем, прямо или косвенно не обеспечивали предоставление развлечения; и

- развлечение не предоставляется ни в знак признания конкретных услуг, оказанных работником в ходе работы, ни в ожидании конкретных услуг, которые должны быть оказаны работником в ходе работы.

Предоставление парковочных мест для автомобилей или мотоциклов или мест для парковки велосипедов на рабочем месте работника или рядом с ним.

Расходы на обеспечение электроэнергией, в том числе расходы на обеспечение пункта зарядки в доме работника для служебного автомобиля или фургона. Стоимость предоставления электроэнергии не облагается налогом только в том случае, если работодатель платит за всю электроэнергию напрямую (независимо от любого частного пробега). Если, вместо этого, работодатель возмещает работнику расходы, в том числе стоимость любого частного пробега, налог и NIC будут взиматься со всей суммы возмещения, хотя работник сможет потребовать налоговых льгот за деловой пробег. Однако работодатель может возместить расходы на пробег только в соответствии с рекомендательным тарифом на электроэнергию, и при этом не будет налогооблагаемой выгоды в натуральной форме.

Наши коллеги из ATT изложили все правила, касающиеся электромобилей, в статье, хотя обратите внимание, что некоторые из более мелких деталей устарели.

Это может применяться, если компания делает небольшие подарки сотрудникам своих клиентов. Некоторые подарки от третьих лиц не облагаются налогом при соблюдении всех следующих условий:

- подарок состоит из товаров или ваучера или жетона, которые можно использовать только для получения товаров; и

- лицо, делающее подарок, не является вашим работодателем или лицом, связанным с вашим работодателем; и

- подарок не сделан ни в знак признания оказания определенных услуг в ходе вашей работы, ни в ожидании конкретных услуг, которые должны быть оказаны; и

- подарок не был прямо или косвенно приобретен вашим работодателем или лицом, связанным с вашим работодателем; и

- подарок обошелся дарителю в 250 фунтов стерлингов или меньше, а общая стоимость всех подарков, сделанных одним и тем же дарителем вам или членам вашей семьи или домохозяйства в течение налогового года, составляет 250 фунтов стерлингов или меньше.

Некоторые другие подарки не облагаются налогом:

- Любой подарок от вашего работодателя облагается налогом, за исключением случаев, когда ваш работодатель является физическим лицом и делает подарок в рамках семейных, домашних или личных отношений, за исключением случаев, когда это тривиальная выгода, как указано ниже.

- Тривиальные преимущества. Примеры могут включать в себя предметы, которые ваш работодатель предоставляет всем сотрудникам на одинаковых условиях, например, чай и кофе, или небольшие рождественские подарки, такие как бутылка вина.

Транспортные расходы до 60 поездок в каждый налоговый год, которые ваш работодатель оплачивает, чтобы отвезти вас домой, если:

- вам иногда приходится работать позже обычного и до 9 вечера или позже, но это нерегулярно; и

- к тому времени, когда вы сможете идти домой, либо общественный транспорт между вашим местом работы и домом прекратился, либо в данных обстоятельствах вашему работодателю неразумно ожидать, что вы им воспользуетесь; или

- вы обычно едете на работу и с работы на машине, совместно используемой с другими сотрудниками, и вы не можете добраться домой на общей машине из-за непредвиденных обстоятельств, которые нельзя было разумно предвидеть.

Преимущество проезда между домом и работой на автобусе или микроавтобусе, предоставленном вашим работодателем, может не облагаться налогом. Должны быть соблюдены следующие условия:

- автобус или микроавтобус рассчитан на девять и более сидячих мест;

- автобус доступен для всех сотрудников;

- практически все услуги используются сотрудниками и их детьми.

Или если ваш работодатель выплачивает субсидию общественному автобусному сообщению, чтобы вы могли путешествовать по этому маршруту со скидкой или бесплатно, при условии, что эта услуга доступна для всех сотрудников.

Рождественская или другая ежегодная вечеринкаСюда входят ежегодные вечеринки или альтернативные мероприятия аналогичного характера, такие как рождественский ужин или летняя вечеринка, которые обычно открыты для персонала и стоят не более 150 фунтов стерлингов на человека в всего предоставить. Признавая сложность безопасного объединения сотрудников в разгар пандемии коронавируса, HMRC подтвердила, что освобождение будет применяться к расходам, связанным с виртуальными вечеринками, так же, как и к традиционно проводимым вечеринкам.

Признавая сложность безопасного объединения сотрудников в разгар пандемии коронавируса, HMRC подтвердила, что освобождение будет применяться к расходам, связанным с виртуальными вечеринками, так же, как и к традиционно проводимым вечеринкам.

Исключение распространяется на спортивные сооружения, которыми обычно могут пользоваться все работники и члены их семей и домохозяйств.

Это не относится к объектам:

- общедоступным; или

- , состоящий из ночлега или жилья для отдыха или предоставляемый вместе с ним; или

- предоставляется в домашних условиях; или

- , состоящий из механических транспортных средств или судов, таких как автомобили, моторные лодки и самолеты.

Определенные элементы командировочных и суточных, выплачиваемые в соответствии с Соглашениями о правилах работы некоторым работникам в строительстве и смежных отраслях, выплачиваются без уплаты налогов в соответствии с соглашением с HMRC. Любые надбавки или часть надбавок, покрываемые настоящим соглашением, не будут указаны в форме P11D и не должны включаться в вашу налоговую декларацию.

Любые надбавки или часть надбавок, покрываемые настоящим соглашением, не будут указаны в форме P11D и не должны включаться в вашу налоговую декларацию.

Большинство консультационных услуг, предоставляемых в связи с увольнением, не облагаются налогом. Есть подробные условия, которые необходимо выполнить.

Консультации по социальному обеспечениюКонсультации по социальному обеспечению, предоставляемые всем работникам на одинаковых условиях, не облагаются налогом. Для этой цели консультирование по вопросам благосостояния не включает:

- любое лечение;

- консультации по финансам или налогам, кроме консультаций по долгам;

- консультации по досугу или отдыху; или

- юридическая консультация.

Налог не взимается с одного предоставленного вам мобильного телефона, а также аренды линии или стоимости любых частных звонков по этому телефону, оплачиваемых вашим работодателем. Контракт должен быть заключен на имя вашего работодателя.

Контракт должен быть заключен на имя вашего работодателя.

Один мобильный телефон может состоять из двух подключений, например, двух SIM-карт, к одному и тому же номеру, одно в трубке, а другое в телефоне громкой связи в автомобиле. Однако два подключения к двум разным номерам представляют собой два мобильных телефона.

Мобильный телефон, предоставленный члену вашей семьи или домохозяйства, облагается налогом при любых обстоятельствах, за исключением случаев, когда член семьи или домохозяйства получает телефон как самостоятельный работник.

Если работодатель предоставляет вам мобильный телефон исключительно для служебного использования, а частное использование не является значительным, налог не взимается. Следовательно, работодатель может предоставить два или более мобильных телефона без начисления налога, если один или несколько предоставляются исключительно для служебного использования — и частное использование не является значительным — и только один предоставляется для личного использования.

Но если два мобильных телефона предоставляются для личного пользования или для смешанного личного и делового использования, только один из них освобождается от налога. Вы и ваш работодатель должны решить, какой из них освобождается от налога, а какой облагается в качестве пособия.

Смартфоны относятся к мобильным телефонам.

HMRC соглашается с тем, что предоставление одного такого устройства сотруднику может быть освобождено от выплаты вознаграждения в натуральной форме, даже если оно используется в личных целях. Это исключение не распространяется на другие устройства, такие как iPad, КПК и планшеты.

Велосипеды и оборудование для обеспечения безопасности велосипедистовЕсли ваш работодатель предоставляет или арендует велосипеды или средства безопасности для велосипедистов для своих сотрудников, исключение применяется, если:

- что каждый работник должен быть обеспечен велосипедом или снаряжением, но предложение велосипедов или снаряжения открыто для всех работников, если они хотят им воспользоваться; и

- Велосипеды или оборудование используются в основном для «отборочных поездок», как описано ниже.

- Поездка считается квалификационной только в двух случаях:

- , если вся поездка или ее часть проходит между домом и местом работы; или

- , если вся поездка или ее часть проходит между рабочими местами.

Другое использование велосипеда, например использование для удовольствия или использование членами вашей семьи, не лишает права на освобождение от уплаты налога при условии, что другое использование не является основным использованием велосипеда.

Вы не обязаны вести подробный учет времени, проведенного на велосипеде, или пройденных миль для целей этого исключения.

Освобождение также распространяется на предоставление ваучера на аренду велосипедов и оборудования.

Передача права собственности на велосипед от работодателя к вамЕсли право собственности на велосипед передается вам после периода использования, в течение которого применялось освобождение, передача является налогооблагаемой выгодой, а стоимость такой выгоды составляет рыночная стоимость велосипеда на дату передачи.

Освобождение от налога и NIC для предоставленных взаймы или арендованных циклов применяется только в том случае, если нет передачи имущества в рассматриваемом цикле или оборудования. Это означает, что освобождение перестает применяться, если право собственности переходит к вам.

Аналогичным образом освобождение не применяется, если какое-либо соглашение с самого начала предусматривает автоматическую передачу права собственности вам в конце периода аренды.

Использование собственного велосипеда для работыНекоторым сотрудникам выплачивается пособие за использование собственного велосипеда в командировках. Их работодатель может платить им за милю, например, ваш работодатель может платить вам 10 пенсов за каждую деловую милю, которую вы проезжаете на велосипеде.

Вы можете получать до максимальной суммы за милю без уплаты налогов. Это утвержденная компенсационная выплата за пробег (AMAP). Ставка AMAP за использование собственного велосипеда составляет 20 пенсов за каждую деловую милю. Если ваш работодатель платит вам, скажем, 30 пенсов за милю, вы должны платить налог и NIC на дополнительные 10 пенсов за милю, которые вы получаете сверх утвержденной ставки.

Если ваш работодатель платит вам, скажем, 30 пенсов за милю, вы должны платить налог и NIC на дополнительные 10 пенсов за милю, которые вы получаете сверх утвержденной ставки.

Если вам платят меньше утвержденной ставки, вы можете потребовать налогового вычета на эту разницу, при условии, что ваш доход достаточно высок для того, чтобы вы платили налог. Дополнительную информацию о подаче заявления можно найти на странице Что делать, если я использую свой автомобиль в служебных целях? страница.

Расходы на переездВаш работодатель может взять на себя расходы на переезд или переезд в размере до 8000 фунтов стерлингов за каждый переезд при соблюдении определенных условий.

Условия включают:

- вы должны переехать, чтобы устроиться на новую работу, или ваш работодатель перевел вас;

- расходы связаны с продажей вашего старого дома, покупкой нового дома, расходами на переезд, транспортными расходами и расходами на проживание или промежуточным кредитом;

- вы должны понести расходы до окончания налогового года, следующего за годом, в котором произошло переселение;

- ваш новый дом должен находиться на разумном расстоянии от вашего нового места работы, а ваш старый дом не должен находиться на разумном расстоянии от вашего нового места работы.

Если ваш работодатель продает вам товары, например, непроданные хлебобулочные изделия, со скидкой, при условии, что сумма, которую вы платите, не ниже затрат, понесенных вашим работодателем при изготовлении товаров, существует нет налогооблагаемой выгоды.

Надбавки за пробегЕсли ваш работодатель платит вам «пробег», когда вы используете свой собственный автомобиль или микроавтобус в служебных целях, при условии, что сумма, которую он вам выплачивает, ниже определенных пределов, налоговая льгота отсутствует. См. нашу страницу Что делать, если я использую свой собственный автомобиль в служебных целях? для дополнительной информации.

Пособие по работе на домуЕсли вы работаете из дома, ваш работодатель может выплатить вам пособие по работе на дому, чтобы возместить вам дополнительные расходы на домашнее хозяйство, такие как газ и электричество. Если ваш работодатель платит вам до 6 фунтов стерлингов в неделю или 26 фунтов стерлингов в месяц, пособие автоматически освобождается от налога. Более подробная информация находится на нашей странице Что делать, если я понесу расходы, связанные с моей работой?.

Если ваш работодатель платит вам до 6 фунтов стерлингов в неделю или 26 фунтов стерлингов в месяц, пособие автоматически освобождается от налога. Более подробная информация находится на нашей странице Что делать, если я понесу расходы, связанные с моей работой?.

На сайте GOV.UK имеется список действующих внезаконных льгот.

Подробнее о соглашениях об урегулировании PAYE можно прочитать на сайте GOV.UK.

GOV.UK также содержит список расходов и пособий от А до Я, в котором объясняется порядок налогообложения и NIC. Хотя это направлено на работодателей, это также будет полезно для сотрудников.

На GOV.UK есть краткое руководство по пособиям по трудоустройству, предназначенным для сотрудников.

Техническую информацию HMRC о пособиях по трудоустройству можно найти в Руководстве по трудовым доходам, начиная со страницы EIM21600.

Налоги, когда вы выходите на пенсию или вам исполняется 65 лет

На этой странице

- Виды дохода , которые вы можете получать, когда выйдете на пенсию или вам исполнится 65 лет

- Как платить подоходный налог или другой дополнительный налог

- Как уменьшить налог, который вы должны

- Как влияют на ваши налоги, если вы живете за границей

Типы доходов, которые вы можете получить, когда выйдете на пенсию или вам исполнится 65 лет

Вот наиболее распространенные виды доходов, которые вы можете начать получать и которые должны быть включены в вашу налоговую декларацию.![]() Этот список не является исчерпывающим.

Этот список не является исчерпывающим.

| Вид дохода | Как включить его в налоговую декларацию | Детали |

|---|---|---|

| Пенсия по старости (OAS) | Строка 11300 – Пенсия по старости (OAS) | Пенсия OAS — это ежемесячная выплата, доступная большинству канадцев в возрасте 65 лет и старше. |

| Пенсионный план Канады (CPP) или Квебекский пенсионный план (QPP) | Строка 11400 – преимущества CPP или QPP | CPP или QPP предоставляет вам или вашей семье частичную замену заработка при выходе на пенсию. |

| Пенсионное пособие |

Строка 13000 – Прочие доходы |

Пенсионное пособие – это сумма, которую вы можете получить, например, при выходе на пенсию или после выхода на пенсию в знак признания выслуги лет. |

| Прочие пенсии и пенсии по выслуге лет | Строка 11500 – Прочие пенсии и пенсии по выслуге лет |

Вы можете получать пенсию по канадскому или иностранному пенсионному плану.

|

| Доход от зарегистрированных пенсионных сбережений (RRSP) | Строка 12900 – Доход зарегистрированного плана пенсионных накоплений (RRSP) | Возможно, вам придется включить платежи или переводы из плана в налоговую декларацию. |

| Зарегистрированный пенсионный фонд (RRIF) |

Строка 11500 – Прочие пенсии и пенсии по выслуге лет: выплаты из аннуитетов, объединенного зарегистрированного пенсионного плана (PRPP) и зарегистрированного пенсионного фонда (RRIF), включая фонды пожизненного дохода Строка 13000 – Прочие доходы |

Возможно, вам придется включить платежи или переводы из плана в налоговую декларацию. |

| Аннуитетные платежи | Строка 11500 – Прочие пенсии и пенсии по выслуге лет: выплаты из аннуитетов, объединенного зарегистрированного пенсионного плана (PRPP) и зарегистрированного пенсионного фонда (RRIF), включая фонды пожизненного дохода |

Аннуитет – это план, по которому вам регулярно выплачиваются платежи. Это может быть общий аннуитет, выплата из RRIF или переменная пенсионная выплата. Это может быть общий аннуитет, выплата из RRIF или переменная пенсионная выплата.

|

| Платежи по объединенному зарегистрированному пенсионному плану (PRPP) |

Строка 11500 – Прочие пенсии и пенсии по выслуге лет: выплаты из аннуитетов, объединенного зарегистрированного пенсионного плана (PRPP) и зарегистрированного пенсионного фонда (RRIF), включая фонд пожизненного дохода Строка 13000 – Прочие доходы |

Способ включения этого платежа в налоговую декларацию зависит от вашей ситуации. Например, выплаты по программе PRPP могут считаться пенсионным доходом только в том случае, если вам 65 лет или больше. |

| Единовременные выплаты задним числом | Строка 13000 – Прочие доходы |

Вы можете получать единовременные выплаты из другого источника, например пенсионного плана или пенсионного плана. Вы можете попросить Канадское налоговое агентство (CRA) обложить налогом детали за предыдущие годы, как если бы вы получили их в эти годы. |

| Другие виды доходов | Строка 13000 – Прочие доходы | Сюда могут входить платежи из траста или суммы пенсионных компенсаций. |

Как уплатить подоходный налог или другой дополнительный налог

Существует несколько способов уплаты подоходного налога или другого дополнительного налога:

- Налог, удерживаемый у источника для уплаты дополнительного налога при подаче налоговой декларации. Вы можете запросить удержание дополнительных налогов у источника, чтобы снизить налог, который вы должны уплатить при подаче налоговой декларации. Для получения дополнительной информации см. Приходится ли вам в конечном итоге платить подоходный налог при подаче налоговой декларации каждый год?

- Уплата подоходного налога в рассрочку — Если вы получаете доход от инвестиций, сдачи в аренду или самозанятости или определенные пенсионные выплаты, вам может потребоваться уплатить подоходный налог в рассрочку.

Дополнительные сведения см. в разделе Обязательные налоговые платежи для физических лиц .

Дополнительные сведения см. в разделе Обязательные налоговые платежи для физических лиц .

- Выплата социальных пособий – вам может потребоваться полностью или частично погасить свою пенсию по старости (OAS) (строка 11300) или чистые федеральные надбавки (строка 14600) при подаче налоговой декларации, если ваш доход превышает годовой порог. . В этом случае Service Canada вычтет налог на восстановление из ваших пособий OAS. Вы можете запросить отказ от CRA, чтобы Service Canada уменьшила ваш подоходный налог, удерживаемый у источника, если, по вашим оценкам, ваш доход за текущий год составит значительно ниже , чем в предыдущем году. Для получения дополнительной информации см. Строку 23500 – Выплата социальных пособий

Как уменьшить сумму налога, которую вы должны

Вы можете уменьшить сумму налога, подлежащую уплате, воспользовавшись рядом вычетов или налоговых кредитов, которые могут быть вам доступны: — партнер по правовым вопросам может разделить вашу соответствующую пенсию или пенсионный доход

- Строка 22100 – Текущие расходы, процентные расходы и другие расходы — Вы можете потребовать текущие расходы и проценты, уплаченные вами для получения дохода от инвестиций 9.

0008

0008

- Зарегистрированный план пенсионных сбережений (RRSP) — вычитаемые взносы RRSP могут быть использованы для уменьшения налога, который вы должны

- Избыточные взносы в зарегистрированный пенсионный план (RPP) в период с 1976 по 1985 год. Если вы сделали взносы за текущие услуги, превышающие 3500 долларов США за один или несколько лет с 1976 по 1985 год, которые вы не могли вычесть, позвоните в CRA по телефону 1-800-959-8281 . чтобы помочь вам рассчитать вычет и потребовать эти суммы

- Невозмещаемые налоговые льготы, такие как сумма по возрасту, сумма пенсионного дохода и суммы, переданные от вашего супруга или партнера по гражданскому браку, уменьшают сумму подоходного налога, которую вы должны уплатить. Для получения дополнительной информации см. Невозмещаемые и подлежащие возврату налоговые кредиты

- Провинциальные и территориальные вычеты и налоговые льготы. Вы можете претендовать на вычеты и налоговые льготы, характерные для вашей провинции или территории.