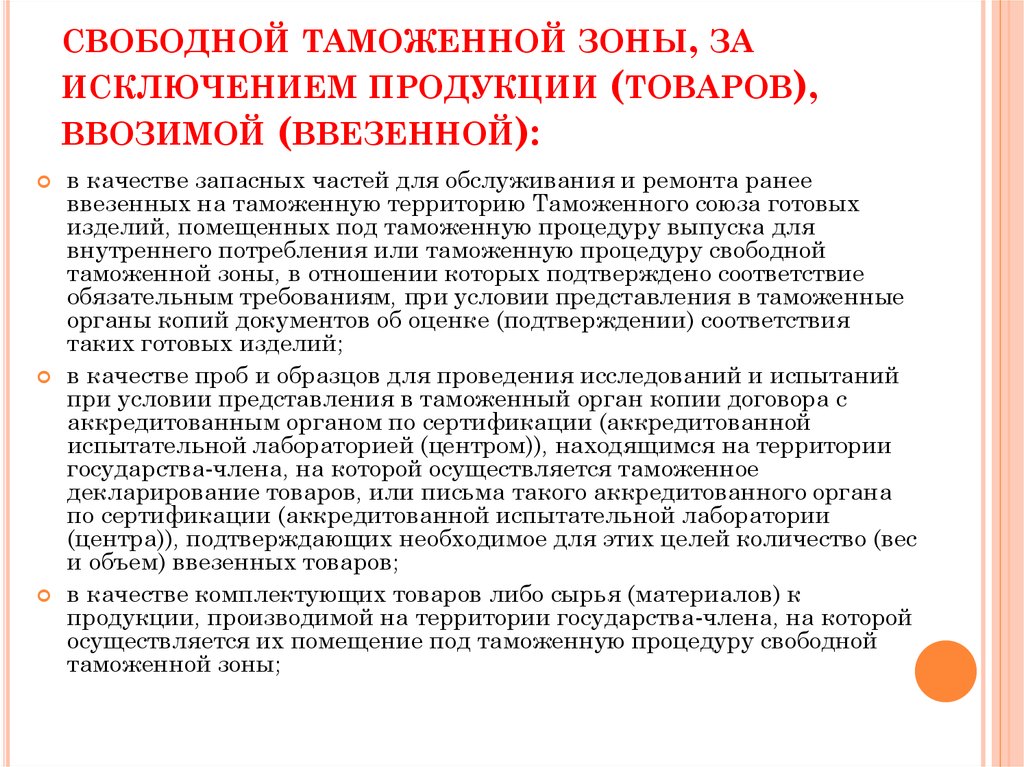

Статья 18. Представление таможенным органам отчетности

Товарная группа 01 — Живые животные02 — Мясо и пищевые мясные субпродукты03 — Рыба и ракообразные, моллюски и прочие водные беспозвоночные04 — Молочная продукция; яйца птиц; мед натуральный; пищевые продукты животного происхождения, в другом месте не поименованные или не включенные05 — Продукты животного происхождения, в другом месте не поименованные или не включенные06 — Живые деревья и другие растения; луковицы, корни и прочие аналогичные части растений; срезанные цветы и декоративная зелень07 — Овощи и некоторые съедобные корнеплоды и клубнеплоды08 — Съедобные фрукты и орехи; кожура цитрусовых плодов или корки дынь09 — Кофе, чай, мате, или парагвайский чай, и пряности10 — Злаки11 — Продукция мукомольно-крупяной промышленности; солод; крахмалы; инулин; пшеничная клейковина12 — Масличные семена и плоды; прочие семена, плоды и зерно; лекарственные растения и растения для технических целей; солома и фураж13 — Шеллак природный неочищенный; камеди, смолы и прочие растительные соки и экстракты14 — Растительные материалы для изготовления плетеных изделий; прочие продукты растительного происхождения, в другом месте не поименованные или не включенные15 — Жиры и масла животного или растительного происхождения и продукты их расщепления; готовые пищевые жиры; воски животного или растительного происхождения16 — Готовые продукты из мяса, рыбы или ракообразных, моллюсков или прочих водных беспозвоночных17 — Сахар и кондитерские изделия из сахара18 — Какао и продукты из него19 — Готовые продукты из зерна злаков, муки, крахмала или молока; мучные кондитерские изделия20 — Продукты переработки овощей, фруктов, орехов или прочих частей растений21 — Разные пищевые продукты22 — Алкогольные и безалкогольные напитки и уксус23 — Остатки и отходы пищевой промышленности; готовые корма для животных24 — Табак и промышленные заменители табака25 — Соль; сера; земли и камень; штукатурные материалы, известь и цемент26 — Руды, шлак и зола27 — Топливо минеральное, нефть и продукты их перегонки; битуминозные вещества; воски минеральные28 — Продукты неорганической химии; соединения неорганические или органические драгоценных металлов, редкоземельных металлов, радиоактивных элементов или изотопов29 — Органические химические соединения30 — Фармацевтическая продукция31 — Удобрения32 — Экстракты дубильные или красильные; таннины и их производные; красители, пигменты и прочие красящие вещества; краски и лаки; шпатлевки и прочие мастики; полиграфическая краска, чернила, тушь33 — Эфирные масла и резиноиды; парфюмерные, косметические или туалетные средства34 — Мыло, поверхностно-активные органические вещества, моющие средства, смазочные материалы, искусственные и готовые воски, составы для чистки или полировки, свечи и аналогичные изделия, пасты для лепки, пластилин, «зубоврачебный воск» и зубоврачебные составы на основе гипса35 — Белковые вещества; модифицированные крахмалы; клеи; ферменты36 — Взрывчатые вещества; пиротехнические изделия; спички; пирофорные сплавы; некоторые горючие вещества37 — Фото- и кинотовары38 — Прочие химические продукты39 — Пластмассы и изделия из них40 — Каучук, резина и изделия из них41 — Hеобработанные шкуры (кроме натурального меха) и выделанная кожа42 — Изделия из кожи; шорно-седельные изделия и упряжь; дорожные принадлежности, дамские сумки и аналогичные им товары; изделия из кишок животных (кроме волокна из фиброина шелкопряда)43 — Натуральный и искусственный мех; изделия из него44 — Древесина и изделия из нее; древесный уголь45 — Пробка и изделия из нее46 — Изделия из соломы, альфы или прочих материалов для плетения; корзиночные изделия и плетеные изделия47 — Масса из древесины или из других волокнистых целлюлозных материалов; регенерируемые бумага или картон (макулатура и отходы)48 — Бумага и картон; изделия из бумажной массы, бумаги или картона49 — Печатные книги, газеты, репродукции и другие изделия полиграфической промышленности; рукописи, машинописные тексты и планы50 — Шелк51 — Шерсть, тонкий или грубый волос животных; пряжа и ткань, из конского волоса52 — Хлопок53 — Прочие растительные текстильные волокна; бумажная пряжа и ткани из бумажной пряжи54 — Химические нити; плоские и аналогичные нити из химических текстильных материалов55 — Химические волокна56 — Вата, войлок или фетр и нетканые материалы; специальная пряжа; бечевки, веревки, канаты и тросы и изделия из них57 — Ковры и прочие текстильные напольные покрытия58 — Специальные ткани; тафтинговые текстильные материалы; кружева; гобелены; отделочные материалы; вышивки59 — Текстильные материалы, пропитанные, с покрытием или дублированные; текстильные изделия технического назначения60 — Трикотажные полотна машинного или ручного вязания61 — Предметы одежды и принадлежности к одежде, трикотажные машинного или ручного вязания62 — Предметы одежды и принадлежности к одежде, кроме трикотажных машинного или ручного вязания63 — Прочие готовые текстильные изделия; наборы; одежда и текстильные изделия, бывшие в употреблении; тряпье64 — Обувь, гетры и аналогичные изделия; их детали65 — Головные уборы и их части66 — Зонты, солнцезащитные зонты, трости, трости-сиденья, хлысты, кнуты для верховой езды и их части67 — Обработанные перья и пух и изделия из перьев или пуха; искусственные цветы; изделия из человеческого волоса68 — Изделия из камня, гипса, цемента, асбеста, слюды или аналогичных материалов69 — Керамические изделия70 — Стекло и изделия из него71 — Жемчуг природный или культивированный, драгоценные или полудрагоценные камни, драгоценные металлы, металлы, плакированные драгоценными металлами, и изделия из них; бижутерия; монеты72 — Черные металлы73 — Изделия из черных металлов74 — Медь и изделия из нее75 — Никель и изделия из него76 — Алюминий и изделия из него78 — Свинец и изделия из него79 — Цинк и изделия из него80 — Олово и изделия из него81 — Прочие недрагоценные металлы; металлокерамика; изделия из них82 — Инструменты, приспособления, ножевые изделия, ложки и вилки из недрагоценных металлов; их части из недрагоценных металлов83 — Прочие изделия из недрагоценных металлов84 — Реакторы ядерные, котлы, оборудование и механические устройства; их части85 — Электрические машины и оборудование, их части; звукозаписывающая и звуковоспроизводящая аппаратура, аппаратура для записи и воспроизведения телевизионного изображения и звука, их части и принадлежности86 — Железнодорожные локомотивы или моторные вагоны трамвая, подвижной состав и их части; путевое оборудование и устройства для железных дорог или трамвайных путей и их части; механическое (включая электромеханическое) сигнальное оборудование всех видов87 — Средства наземного транспорта, кроме железнодорожного или трамвайного подвижного состава, и их части и принадлежности88 — Летательные аппараты, космические аппараты, и их части89 — Суда, лодки и плавучие конструкции90 — Инструменты и аппараты оптические, фотографические, кинематографические, измерительные, контрольные, прецизионные, медицинские или хирургические; их части и принадлежности91 — Часы всех видов и их части92 — Инструменты музыкальные; их части и принадлежности93 — Оружие и боеприпасы; их части и принадлежности94 — Мебель; постельные принадлежности, матрацы, основы матрацные, диванные подушки и аналогичные набивные принадлежности мебели; лампы и осветительное оборудование, в другом месте не поименованные или не включенные; световые вывески, световые таблички с именем или названием, или адресом и аналогичные изделия; сборные строительные конструкции95 — Игрушки, игры и спортивный инвентарь; их части и принадлежности96 — Разные готовые изделия97 — Произведения искусства, предметы коллекционирования и антиквариатSS — Секретный код

Режим

Период 201020112012201320142015201620172018201920202021

Электронное представление отчетов СВХ — ООО «Инфотех»

Просмотров 1,751

Под временным хранением товаров понимается, хранение иностранных товаров под таможенным контролем в местах временного хранения до их выпуска таможенным органом в соответствии с заявленной таможенной процедурой либо до совершения иных действий, предусмотренных таможенным законодательством союза, без уплаты таможенных пошлин, налогов.

Владелец СВХ обязан вести учет хранимых товаров, находящихся под таможенным контролем, и представлять таможенному посту, в регионе деятельности которого функционирует СВХ документы (отчеты) о хранимых товарах. Основные документы, которые предоставляет СВХ в таможенные органы включают:

- Отчет ДО-1. Данный отчет подается в таможенные органы при размещении товаров на СВХ. Данная отчетность содержит подробную информацию о размещаемом на СВХ. Предоставление данной отчетности на СВХ происходит не позднее окончания рабочего дня, следующего за днем фактического размещения товаров на СВХ;

- Отчетность ДО-2. Данные отчет предоставляется при выдаче товаров с СВХ. Выдача товаров на СВХ происходит на основе документов. Одним из таких документов является ДТ. Предоставление данного отчета происходит не позднее следующего рабочего дня, следующего за днем вывоза товаров с территории СВХ (иного места временного хранения товаров). Нарушение сроков предоставления отчета ведет к административной ответственности;

- Отчетность ДО-3.

Данная отчетность, формируемая по разовому требованию таможенного органа и содержит информацию о хранимом товаре за указанный период. Предоставления данной отчетности происходит не позднее рабочего дня, следующего за днем получения указанного требования таможенного органа;

Данная отчетность, формируемая по разовому требованию таможенного органа и содержит информацию о хранимом товаре за указанный период. Предоставления данной отчетности происходит не позднее рабочего дня, следующего за днем получения указанного требования таможенного органа; - Коммерческий акт (акт общей формы). Данный документ предназначен для разрешения ситуаций при расхождении документальных и фактических сведений по товарам. Если в процессе принятия товаров на хранение либо в процессе временного хранения товаров владельцем СВХ устанавливаются факты повреждения или порчи товаров, а также несоответствие их наименования и количества, количества грузовых мест, характера и способов упаковки и маркировки, веса брутто (в килограммах) либо объема (в кубических метрах) указанным в транспортных или коммерческих документах, владелец СВХ извещает об этом таможенный пост путем представления соответствующих коммерческого акта. Указанный документ представляются таможенному посту в течение шести часов с момента их оформления.

Согласно действующим нормативным документам отчетность СВХ предоставляются в таможенные органы в электронном виде. Сделать это можно с помощью программы ВЭД-Склад.

Электронное представления отчетов предполагает информационный обмен. На данный момент такой информационный обмен реализуется в рамках схемы электронного декларирования через узлы операторов электронного декларирования и узлы ЕАИС ТО. Общая схема информационного обмена имеет вид:

Согласно данной схемы электронные документы от СВХ проходят следующие узы:

- Узел оператор электронного декларирования. Пересылка данных на этот узел происходит через сеть Интернет по учетным данным, выданным операторов ЭД.

- Узел ЦИТТУ ФТС. Данный узел находится в г. Москва. На нем происходит проверка доступа СВХ к системе таможенных органов. После проверки доступа электронные документы пересылаются на РТУ во внутренние каналы таможенных органов.

- Узел РТУ.

На данном узле происходит проверка структуры электронных документов. После проверки структуры документов проверяется электронная подпись. После выполнения всех проверок документы пересылаются в таможню.

На данном узле происходит проверка структуры электронных документов. После проверки структуры документов проверяется электронная подпись. После выполнения всех проверок документы пересылаются в таможню. - Узел таможни. На данном узле происходит сбор статистики и пересылка документов на таможенный пост.

- Узел таможенного поста. На данном узле происходит загрузка документов в программное средство инспектора КПС «Учет и контроль товаров на ВХ».

Отметим, что пересылка электронных документов от СВХ до таможенного поста происходит в течение нескольких минут.

Порядок предоставления отчетности СВХ прописан в спецификации интерфейса взаимодействия между автоматизированными системами таможенных органов и информационными системами лиц, декларирующих товары и транспортные средства с использованием электронной формы декларирования. Данная спецификация опубликована на сайте ФТС. Далее подробно рассмотрим порядок информационного взаимодействия для каждого из отчетов и документов СВХ.

Порядок информационного взаимодействия при предоставлении отчета ДО-1 представлен на схеме

Схема включат шаги:

1) Подготовка отчета ДО-1. Отчетность ДО-1 готовится при принятии товаров на СВХ. Данная отчетность содержит массив данных о товаросопроводительных документах, владельце груза, транспортном средстве, отправителе, получателе и сведения о товарах. Подготовка данного отчета происходит в автоматизированной системе учета товаров, совместимая с программными продуктами таможенных органов. Пример подготовки отчета представлен на рисунке.

2) Отправка запроса на открытие процедуры декларирования. Информационная система СВХ формирует и направляет запрос на открытие процедуры в информационную систему АСТО. Система АСТО находится на уровне РТУ. АСТО в ответ на запрос направляет в информационную систему СВХ идентификатор процесса декларирования. Пример идентификатора процедуры декларирования: 55e59ac3-914b-42d8-90d4-3bd7c2008464. После этого процесс переходит в статус «процедура открыта».

После этого процесс переходит в статус «процедура открыта».

3) Отправка отчета ДО-1. Вслед за открытием процедуры декларирования автоматизированная система СВХ направляет в таможенный орган подготовленный отчет ДО-1. После отправки отчета процесс его передачи переходит в статус «ДО-1 доставлена инспектору».

4) Таможенные орган получает отчетность ДО-1. Данная отчетность обрабатывается в система АИСТ-М и передается в систему учета и контроля товаров на ВХ. Инспектор загружает отчет и принимает решение о регистрации или отказе в регистрации данного отчета. Принятое решение отправляется в электронном виде на СВХ.

Отметим, что после принятия решения процесс предоставления отчета ДО-1 переходит в статус «Отчетность ДО-1 зарегистрирована» или «Отказано в регистрации». В случае отказа процедура предоставления отчетности завершается.

Порядок информационного взаимодействия СВХ и таможенных органов при предоставлении отчета ДО-2 состоит из трех шагов.

1) Подготовка отчетности по форме ДО-2. Владелец СВХ формирует отчетность при выпуске товара по форме ДО-2 на основе выпускающего документа.

2) Отправка отчетности. Владелец СВХ через информационную систему направляет отчетность ДО-2 в автоматизированную систему таможенных органов. Информация об отправке отчета отображается в специальном журнале.

3) Таможенный орган принимает отчетность ДО-2 и принимает решение о регистрации или отказе в регистрации ДО-2. Для принятия решения инспектор проверяет данные в предоставленном отчете.

Информация о регистрации или отказе в регистрации приходит в программное средство владельца СВХ.

Отметим, что по одной ДО-1 может быть несколько ДО-2. Программное средство таможенного инспектора контролирует остатки по ДО-1 и не допускает выпустить больше товаров, чем было указана в ДО-1.

Также стоит сказать и о времени доставки отчетов. Как видно из рассмотренных порядков отчетность ДО-2 доходит быстрее до инспектора чем ДО-1. Среднее время доставки ДО-1 составляет 3-4 минуты, а ДО-2 1-2 минуты.

Среднее время доставки ДО-1 составляет 3-4 минуты, а ДО-2 1-2 минуты.

Следующим важным отчетом является ДО-3. Данный отчет является периодическим и содержит в себя «Приход» и «Расход» за указанный период на СВХ. Информационное взаимодействия СВХ и таможенных органов при предоставлении отчета ДО-3 состоит из следующих шагов:

1) Требование на предоставления отчета. Таможенный орган направляет владельцу СВХ требование о предоставлении отчетности по форме ДО-3. Данное требование формируется из журнала регистрации ДО-3 программы КПС «Учет и контроль товаров на ВХ». При этом инспектор заполняет и подписывает ЭП специальный запрос. Сформированный запрос в течение нескольких минут по каналам связи доставляется на СВХ.

2) Подтверждения получения требования. После получения запрос на ДО-3 владельца СВХ формирует в программе ВЭД-Склад и направляет в таможенный орган подтверждение о получении запроса.

3) Передача отчета ДО-3. Владелец СВХ формирует и направляет в таможенный орган отчетность по форме ДО-3, сформированную по полученному запросу. Напомним, что отчетности ДО-3 должна быть предоставлена не позднее рабочего дня, следующего за днем получения запроса на ДО-3.

Владелец СВХ формирует и направляет в таможенный орган отчетность по форме ДО-3, сформированную по полученному запросу. Напомним, что отчетности ДО-3 должна быть предоставлена не позднее рабочего дня, следующего за днем получения запроса на ДО-3.

4) Регистрация, отказ в регистрации. Таможенный орган получает отчета ДО-3 и принимает решение о регистрации данного отчета. Для принятия решения инспектор проверяет данные в предоставленном отчете.

Отчет ДО-3 содержит общую информацию по всем переданным ДО-1 и ДО-2 за указанный период. Отчет ДО-3 в программном средстве диспетчера СВХ программе ВЭД-Склад формируется автоматически из базы данных всех отчетов. Точность информации в ДО-3 напрямую зависит от качества и точности данных в отчетах ДО-1 и ДО-2.

Кроме предоставления трех перечисленных отчетов спецификация обмена предусматривает предоставление электронного документа, который СВХ отправляет в таможенный орган в случае выявления расхождений фактических и документальных сведений в ДО-1 и т. п. Порядок предоставления данного документа в электронном виде включает следующие шаги:

п. Порядок предоставления данного документа в электронном виде включает следующие шаги:

1) Формирования и отправка в таможенный орган документа, который фиксирует расхождения. Различают два вида электронных документа: коммерческий акт и письмо владельца СВХ о самостоятельно выявленных ошибках в ДО-1. Оба этих документа могут быть переданы после предоставления и регистрации отчета ДО-1. Первый документ указывает на изменения в товарной части ДО-1, а второй документ в реквизитах товаросопроводительных документов.

2) Таможенный инспектор получает отправленный документ и принимает решение о регистрации. Для принятия решения инспектор проверяет данные в предоставленном отчете.

Главная — GACC

Новости >>

- 02.09.2022Таможенная служба Китая получила награду APTFF 2022 за инновации в области упрощения процедур торговли

- 09.08.2022DG ZHANG Baofeng провел видеовстречу с покидающим свой пост послом Португалии в Китае

- 20.

07.2022Вице-министр ВАН Линцзюнь принял участие в 9-м Экономическом и торговом диалоге высокого уровня между Китаем и ЕС

07.2022Вице-министр ВАН Линцзюнь принял участие в 9-м Экономическом и торговом диалоге высокого уровня между Китаем и ЕС - 08.07.2022Таможня Китая делится инновационными практиками в Академии знаний ВТамО по таможне и торговле

- 27.06.2022Таможенная служба Китая приняла участие в 86-й сессии Политической комиссии ВТамО и 139-й/140-й сессиях Совета

Законодательство >>

- Постановление Главного таможенного управления Китайской Народной Республики № 237

- [№ 183] Постановление Главного таможенного управления Китайской Народной Республики № 183

- [№ 176] Постановление Главного таможенного управления Китайской Народной Республики № 176

- [№ 175] Постановление Главного таможенного управления Китайской Народной Республики № 175

- [№ 174] Постановление Главного таможенного управления Китайской Народной Республики № 174

Общие формальности >>

Физические лица | Предприятия/другие организации

- Руководство по таможенному оформлению для международных пассажиров

- Таможенное оформление ввозимого/вывозимого багажа пассажиров

- Руководство по оформлению несопровождаемого багажа прибывающих/вылетающих пассажиров

- Таможенное оформление личных почтовых отправлений

- Таможенное оформление почтовой полиграфической, аудио- и видеопродукции

- Разрешение на входящие и исходящие товары для офисного использования организациями-резидентами

- Открытый каталог предметов, находящихся под административным одобрением GACC

- Разрешение на временно ввозимые или вывозимые товары

- Разрешение на хранение товаров под таможенным контролем

- Регистрация таможенных брокеров

Таможенная реформа >>

- 13.

03.2018Таможня Циндао запускает онлайн-систему «Интеллектуальный контроль»

03.2018Таможня Циндао запускает онлайн-систему «Интеллектуальный контроль» - 09.03.2018 Таможня Нинбо предлагает «совместное управление на одном складе» для таможенных и не таможенных товаров

- 07.03.2018 Платформа «Интернет + Таможня» помогает таможенным службам Даляня

- 06.03.2018Одноразовая совместная проверка органами портовой инспекции

- 28.02.2018Таможня Гуанчжоу поддерживает превращение Гуанчжоу в трансграничный центр электронной коммерции Китая

Close

О GACC

Миссия

Министр

Основные чиновники

Организационная структура

Режим ранжирования

Годовые отчеты

Краткие ссылки

Законодательный режим

News

СТАТИКАНС.

Руководство по обслуживанию

Статус оформления

Сервисная навигация

Дружественные ссылки

www.china. com.cn

com.cn

www.haiguan.info

www.e-to-china.com

ЗАЯВЛЕНИЕ

Главное таможенное управление Китайской Народной Республики

Адрес: №6. Jianguomennei Avenue, Dongcheng District, Пекин, Китай Почтовый индекс: 100730

Закон о таможне (RSC, 1985, c. 1 (2-е приложение))

- Перейти к основному содержанию

- Перейти к «Об этом сайте»

- Перейти к меню раздела

- Canada.ca

- Услуги

- Отделы

Выбор языка

- Французский

Поиск и меню

- Поиск и меню

Содержание

- Связанные положения

- Поправки, не вступившие в силу

| Ссылка на поправку | Дата изменения |

|---|---|

| 2022 г. 10 | 2022-10-01 |

2022, гр. 10 10 | 01.09.2022 |

| 2022, гр. 10 | 23.06.2022 |

| 2022, гр. 5 | 09.06.2022 |

| 2021 г., гр. 1 | 01.04.2021 |

| 2021 г. 3 | 17.03.2021 |

| 2020, г. 1 | 01.07.2020 |

| 2019, гр. 25 | 2019-12-18 |

| 2019, гр. 1 | 30.07.2019 |

| 2017, гр. 11, с. 7 | 22.06.2019 |

* Список поправок с 01.01.2019 (ограничено последними 10 поправками) [подробнее]

- Положение об уменьшении размера пошлин, подлежащих уплате (SOR/86-946)

- Положение об учете импортируемых товаров и уплате пошлин (SOR /86-1062)

- Правила учета импортируемых товаров и уплаты пошлин агентами (SOR/86-944)

- Правила возмещения экспортируемых товаров канадского производства (SOR/78-373)

- Правила происхождения CCFTA (SOR/2021-144)

- CCOFTA Правила проверки происхождения (SOR/2013-217)

- CCRFTA Правила проверки происхождения (SOR/2004-129)

- CEFTA Правила проверки происхождения экспортируемых товаров (SOR/2013-214)

- CEFTA Проверка происхождения Правил импортных товаров (SOR/2013-215)

- Положения о сертификации происхождения товаров, экспортируемых в страны свободной торговли (SOR/97-332)

- Положения о проверке происхождения товаров CIFTA (SOR/97-75)

- Положения CJFTA о проверке происхождения (SOR/2014-283)

- Правила проверки происхождения CPAFTA (SOR/2016-146)

- Правила проверки происхождения CPFTA (SOR/2013-216)

- Правила лицензирования таможенных брокеров (SOR/86-1067)

- Правила зоны таможенного контроля 1 (3SOR/20) -127)

- Положение о таможенных складах (SOR/86-1065)

- Приказ о делегировании полномочий (таможня) (SOR/86-766)

- Положение о делегировании полномочий (таможня) (SOR/86-359)

- Специальные положения ( Таможенные правила (SOR/2002-336)

- Определение тарифной классификации сахара, мелассы и сахарного сиропа Правила (SOR/86-951)

- Определение, повторное определение и дальнейшее повторное определение происхождения, тарифной классификации и Значение для должностных инструкций (SOR/98-44)

- Правила прямой поставки товаров (SOR/86-876)

- Правила освобождения от перенаправления импортируемых товаров (SOR/98-50)

- Правила магазина беспошлинной торговли (SOR/86-1072)

- Информация о выходе Правила (SOR/2019-241)

- Правила регистрации экспортеров и производителей (SOR/97-71)

- Правила регистрации сборов (SOR/86-1028)

- Сборы в отношении почтовых правил (SOR/92- 414)

- Предварительные правила соглашения о свободной торговле (SOR/97-72)

- Правила возврата товаров, импортируемых и экспортируемых (C.

R.C., c. 489)

R.C., c. 489) - Правила учета импортируемых товаров (SOR/86-1011)

- Правила процентной ставки для таможенных целей (SOR/86-1121)

- NAF TA и Правила проверки происхождения товаров CCFTA (SOR/97-333)

- Правила определения, повторного определения и дальнейшего повторного определения маркировки НАФТА (SOR/98-49)

- Правила предписанного класса товаров НАФТА (SOR/93-608)

- Новые правила экспорта автомобилей (SOR/82-710)

- Должностные лица, уполномоченные осуществлять полномочия или исполнять обязанности министра государственных доходов Положения (SOR/86-1066)

- Правила предоставления информации пассажирам (таможня) (SOR/2003-219)

- Лица, уполномоченные вести учет правил повседневных товаров ( SOR/95-418)

- Установленные категории лиц в отношении переадресации импортируемых товаров Правила (SOR/98-46)

- Представление лиц (2003) Правила (SOR/2003-323)

- Доказательство происхождения импортируемых товаров Правила товаров (SOR/98-52)

- Положения о возмещении пошлин (SOR/98-48)

- Положения об отчетности об экспортируемых товарах (SOR/2005-23)

- Положения об отчетности об импортированных товарах (SOR/86-873)

- Освобождение для возвращающихся лиц Правила (SOR/98-61)

- Правила продажи товаров (SOR/86-1010)

- Правила специальных служб (таможня) (SOR/86-1012)

- Правила специальных служб (C.