Скидка по ОСАГО бонус-малус

Коэффициент «бонус-малус», более известный как Кбм, существенно влияет на стоимость ОСАГО. Кбм меняется в зависимости от частоты аварий по вине водителя, а данные по показателю годами накапливаются в единой электронной базе РСА. Однако случается, что страховая история теряется или искажается. Как восстановить справедливость в этом случае?

Убыточность автолюбителя по ОСАГО влияет на величину расчётного коэффициента «бонус-малус» (Кбм). Значение этого коэффициента используется при определении стоимости полиса.

Таблица 1. Таблица значений Кбм

таблица скроллится вправо| Текущее значение Кбм | Значение Кбм по новому договору по окончанию срока страхования предыдущего договора, после | ||||

|---|---|---|---|---|---|

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более страховых выплат | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Начальным является Кбм равный единице. Далее он меняется в зависимости от количества страховых случаев по полису:

- При безубыточной езде коэффициент уменьшается каждый год на на 0,5. То есть растет скидка – на пять процентов от базового расчёта за каждые двенадцать месяцев страхования. Максимальная скидка – 50 процентов. Пример: водитель с максимальным Кбм платит за ОСАГО в два раза меньше, чем начинающий.

- Если по полису были убытки, уменьшается скидка. Например, если при оформлении договора Кбм был равен 0,9, то после страхового случая его значение повысится до единицы. Скидки при пролонгации полиса уже не будет. Если же по такому полису было два убытка, коэффициент бонус-малус составит 1,55, что при пролонгации увеличит базовый ценник ОСАГО на 55%. Максимально возможное значение Кбм составляет 2,45.

Разумеется, случаи, когда водитель при ДТП является потерпевшей стороной, не влияют на значение Кбм. Не влияют на него и размеры выплат. Поэтому клиенты с одним крупным убытком платят за полис меньше, чем автолюбители с большим количеством мелких возмещений «за плечами». Даже если последние в сумме оказываются финансово менее убыточными.

Объектом применения Кбм является водитель, если договором ОСАГО предусмотрен ограниченный список лиц, допущенных к управлению авто. При этом расчёт стоимости страховки осуществляется исходя из худшего значения Кбм из всех водителей, вписанных в полис.

При страховании без ограничения по лицам, допущенным к управлению авто, Кбм всегда равен единице, то есть не будет ни скидки, ни повышающего коэффициента.

Если водитель с максимальной скидкой застрахует по ОСАГО собственный автомобиль без ограничений по допущенным к управлению лицам – ему по такому договору будет присвоен Кбм в размере единицы.

Несложно догадаться, в каких случаях придётся доплатить при попытке вписать нового водителя в действующий полис. Так произойдёт, если Кбм нового водителя хуже, чем у лиц, уже вписанных в страховку. Размер дополнительной премии определяется пропорционально оставшемуся сроку страхования. Аналогично, при исключении «дорогих» водителей из ОСАГО премия по страховке может быть уменьшена (и частично возвращена).

Важно понимать и особенности учёта коэффициента бонус-малус:

- Скидка Кбм увеличивается только по результатам годового периода страхования. Если полис расторгается досрочно, при оформлении новой страховки безаварийность по нему учитываться не будет.

- Страховая история водителя (при страховании с ограниченным списком водителей) учитывается по фамилии, имени и отчеству, дате рождения и номеру водительского удостоверения.

Стоит отдельно обратить внимание, что запрашивать Кбм следует именно на дату начала действия будущего полиса. В противном случае результат может оказаться некорректным.

Недостатки системы

Данные о страховой истории всех водителей (автовладельцев) содержатся в единой автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА). Инструмент обеспечивает доступ к сведениям как страховым компаниям, так и страхователям (водителям). Тем не менее, ряд особенностей этой базы приводит к многочисленным случаям её некорректного использования.

Потерянные скидки по ОСАГО

Невозможно полностью исключить ошибки при внесении сведений по десяткам миллионов договоров, оформляемым ежегодно.

В базу попадают данные с многочисленными неточностями, которые впоследствии не позволяют идентифицировать автолюбителей.

Наиболее распространены следующие причины потери страховой истории:

- Ошибки операторов при вводе данных. Здесь речь идёт о человеческом факторе. Перепутанные цифры даты рождения или номера паспорта сводят на нет будущие усилия по поиску автолюбителя в базе.

- Смена фамилии, замена паспорта (для страхования «без ограничений») или водительского удостоверения. Часто страхователи не тратят время на внесение соответствующих корректировок в полис. Как правило, с ГИБДД в этих случаях не возникает проблем:

- несовпадение фамилии вполне объясняется копией документа о её замене;

- в новом водительском удостоверении обычно указываются старые права;

- данные паспорта собственника авто в страховке вообще не фигурируют.

В то же время такая ситуация ведёт к отсутствию новой информации в АИС РСА. При продлении по новым «характеристикам» автолюбителя накопленная скидка не будет найдена. Избежать этого можно, официально изменив соответствующие сведения на актуальные по текущему договору.

Также порой имеет место сокрытие данных о Кбм страховыми компаниями. Наиболее часто встречается среди уходящих с рынка организаций. Впрочем, здесь всё зависит от добросовестности страховщика.

К перечисленному добавляются программные сбои, а также упущения на этапе передачи сведений страхователем. В результате многие тысячи автолюбителей сталкиваются с незаслуженно завышенной стоимостью автогражданки.

Где искать потерянную страховую историю?

К сожалению, на сегодняшний день нет чёткого успешного алгоритма для восстановления данных о КБМ. Но существуют некоторые варианты действий, которые могут дать положительный результат:

- Привлечение официальных надзорных органов.

В первую очередь данным вопросом занимаются РСА и Центробанк. Необходимо чётко изложить суть проблемы и предоставить всю имеющуюся информацию, включая копии документов. Обратиться в данные организации можно письменно или электронно.

В первую очередь данным вопросом занимаются РСА и Центробанк. Необходимо чётко изложить суть проблемы и предоставить всю имеющуюся информацию, включая копии документов. Обратиться в данные организации можно письменно или электронно. - Официальное обращение в страховую компанию, в которой оформлялся последний договор ОСАГО. Добросовестный страховщик произведёт проверку на основании подобного заявления. Бывает, это приводит к возвращению заслуженной скидки. В крайнем случае, организация может выдать справку о КБМ установленного образца.

- Неофициальное обращение в страховую компанию. Порой специалисты страховщика идут навстречу, помогая выяснить причину возникшей ситуации или даже исправить её.

- Отзывы на профильных интернет-площадках. Нередко представители компаний реагируют на подобные обращения. Попробуйте воспользоваться нашим сервисом отзывов о страховых компаниях.

Подобные проблемы часто усугубляются сложностью определения причины потери скидки. Наиболее быстро решить вопрос позволяют, безусловно, «неформальные» методы. Однако официальные обращения дают больше гарантий каких-то ответных действий. Как показывает практика, в большинстве случаев страхователю приходится оформлять «автогражданку» на предложенных условиях. А уже потом оспаривать их, добиваясь возврата излишне уплаченной премии.

Однако официальные обращения дают больше гарантий каких-то ответных действий. Как показывает практика, в большинстве случаев страхователю приходится оформлять «автогражданку» на предложенных условиях. А уже потом оспаривать их, добиваясь возврата излишне уплаченной премии.

что изменилось и как с этим жить :: Autonews

С 1 апреля 2020 года Российский союз автостраховщиков (РСА) пересчитал для всех водителей коэффициент «бонус-малус» (КБМ), от которого напрямую зависит стоимость полиса ОСАГО. Впервые с момента введения новой системы расчета КБМ определятся за календарный год, а не за год действия полиса, как было ранее, при этом для многих водителей полисы стали дешевле.

Что такое КБМ и зачем вообще его менять

Бонус-малус — это система тарифных коэффициентов, которые применяются для расчета страховой премии в зависимости от аварийной истории водителя. Коэффициент зависит от того, сколько ДТП совершил водитель по своей вине в течение года, и варьируется от 0,5 до 2,45. Те, кто в течение нескольких лет не попадал в аварии, имеют минимальную стоимость страховки, а самым беспечным водителям полис ОСАГО обойдется почти в пять раз дороже.

Коэффициент зависит от того, сколько ДТП совершил водитель по своей вине в течение года, и варьируется от 0,5 до 2,45. Те, кто в течение нескольких лет не попадал в аварии, имеют минимальную стоимость страховки, а самым беспечным водителям полис ОСАГО обойдется почти в пять раз дороже.

Еще два года назад Центробанк собирался кардинально поменять принцип расчета коэффициента бонус-малус, но потом было принято более мягкое решение: рассчитывать КБМ на каждый календарный год, а не на период действия полиса, и привязывать его значение к водителю, а не к автомобилю. Это позволило исправить целый ряд недостатков старой системы.

Во-первых, у одного водителя в базе данных РСА могло быть несколько КБМ, если он был вписан в разные полисы ОСАГО на несколько машин. Во-вторых, если водитель совершал аварию на автомобиле с полисом без ограничения допущенных к управлению лиц, то такое ДТП никак не влияло на его личный коэффициент. Наконец, при смене автомобиля водитель полностью терял скидку за безаварийность, если прежде ездил по полису без ограничений.

Еще одной проблемой являлся срок давности — накопленный КБМ сгорал, если водитель в течение года не заключал новый договор ОСАГО. Это, с одной стороны, давало возможность аварийным водителям обнулять свой коэффициент, а с другой — лишало законной скидки тех, кто не садился за руль больше года.

Как это работает сейчас

Новая система позволяет избежать задвоения КБМ и путаницы при оформлении полиса, если у водителя были какие-либо ДТП. Сейчас один и тот же коэффициент действует в течение года независимо от происходящих аварий. «Больше всего жалоб страховщики получали именно на неправильный расчет КБМ. У человека могло быть несколько коэффициентов, потому что он мог быть вписан в несколько полисов. В итоге его КБМ мог меняться в течение года», — объяснил автоэксперт и главный редактор радио «Автодор» Игорь Моржаретто.

Фото: Момотюк Сергей / Фотобанк Лори

Фактически новая система расчета коэффициентов вступила в силу еще с 1 апреля 2019 года, причем водители, у которых числилось несколько КБМ, получили своего рода амнистию — им присвоили единое наименьшее значение КБМ, то есть разом уменьшили стоимость полиса. Календарный год потребовался на накопление статистики по каждому водителю, и сейчас все они впервые получили новые актуальные коэффициенты, объясняет директор департамента обязательных видов страхования «АльфаСтрахование» Денис Макаров.

Календарный год потребовался на накопление статистики по каждому водителю, и сейчас все они впервые получили новые актуальные коэффициенты, объясняет директор департамента обязательных видов страхования «АльфаСтрахование» Денис Макаров.

По его словам, главная новация заключается в том, что теперь обновление значения КБМ происходит только один раз в год — 1 апреля. При расчете коэффициента учитывается информация об аварийности водителя за период с 1 апреля по 31 марта предыдущего года. То есть, например, авария, произошедшая после 1 апреля 2020 года, будет учтена в значении КБМ только в 2021 году.

Кроме того, новая система КБМ закрепляет страховую историю за водителем, которая не обнуляется даже в случае перерыва в вождении: все накопленные скидки или повышающие коэффициенты будут сохраняться, добавил Денис Макаров: «В результате этой новации система определения КБМ стала еще более справедливой и прозрачной для автовладельцев. Кроме того, такой подход позволяет исключить случаи задвоения КБМ, а также снизить риск возможных ошибок или злоупотреблений при его применении».

Как изменилась стоимость полиса

По данным РСА, после пересчета и чистки двойных коэффициентов КБМ число водителей, получивших скидку на ОСАГО, выросло на 5% — до 89%, то есть абсолютное большинство водителей сейчас платят меньше стандартной цены полиса. «Модернизация расчетов осуществлена для удобства автовладельцев. Новая система уже показала свою эффективность — количество жалоб на страховщиков в ЦБ снизилось практически наполовину», — прокомментировал президент РСА Игорь Юргенс.

Страховщики согласны с тем, что в среднем стоимость полиса снизилась довольно заметно, причем помимо перерасчетов КБМ на нее повлияло и прошлогоднее изменение тарифного коридора базовых ставок на 20% вверх и вниз, что позволило страховщикам давать больше скидок. «Вместе с расширением тарифного коридора это изменение уже привело к снижению стоимости ОСАГО в 2019 г. для подавляющего большинства автомобилистов — средняя премия по ОСАГО по итогам года упала в целом по рынку на 5%», — подсчитал Денис Макаров.

Фото: Norbert Michalke / Global Look Press

Как карантин повлияет на работу ОСАГО

На текущий момент все технологические процессы полностью отлажены, система работает в автоматическом режиме и не требует личного участия персонала, заверили в РСА. Опрошенные Autonews.ru страховщики подтвердили, что КБМ по каждому водителю рассчитывается автоматически электронной системой, к которой подключены все агенты.

Кроме того, РСА продолжает модернизацию базы данных в расчете на увеличение числа клиентов в будущем. Как заявил Игорь Юргенс, следующий этап доработок намечен на лето, когда будут введены новые протоколы контроля актуальности данных.

Cкидка на КАСКО за безаварийную езду по ОСАГО — КБМ — Статьи

Компания INTOUCH предоставляет уникальную возможность автомобилистам экономить на КАСКО до 19% за безаварийность по ОСАГО. Водители с хорошим классом по КБМ (от 3 и выше) могут претендовать на существенные скидки не только по полисам «автогражданки», но и по КАСКО. В зависимости от увеличения или уменьшения класса водителя по КБМ размер скидки на добровольное страхование соответственно возрастает или снижается.

Полис обязательного автострахования – документ, который должен быть при себе у каждого автовладельца, однако его страхового лимита может попросту не хватить для полного восстановления транспортного средства. Тем не менее, у полисов «автогражданки» есть одно неотъемлемое преимущество: с их помощью можно существенно экономить на полисах КАСКО. Речь идет про коэффициент бонус-малус (КБМ), который дает скидки по «автогражданке». Чем меньше страховых случаев по ОСАГО и выше класс автовладельца по коэффициенту бонус-малус, тем больше скидка на КАСКО.

Как работает КБМ?

Коэффициент бонус-малус – это уникальная возможность для аккуратных и внимательных водителей сокращать затраты на страховку при вождении без аварий. КБМ рассчитывается с учетом водительского стажа и количества страховых случаев, которые произошли в течение срока действия закончившегося договора ОСАГО.

В ходе расчета цены полиса ОСАГО применяется повышающий коэффициент при наличии страховых событий за прошлый год либо понижающий коэффициент – при вождении без аварий. При этом если страховой случай происходит не по вине водителя, при расчете КБМ он не учитывается.

По истечении срока действия договора ОСАГО каждому водителю присваивается класс «безубыточности». Существует 13 классов бонус-малус, каждому из которых соответствует определенный коэффициент бонус-малус (от 0,5 до 2,45). Новички, впервые купившие полис ОСАГО, автоматически получают класс 3 с КБМ 1. За каждый год безаварийной езды автомобилист имеет возможность повышать класс «безаварийки» и получает скидку по полису ОСАГО. Максимальный размер скидки по ОСАГО с учетом КБМ составляет 50%.

Как сэкономить на КАСКО с КБМ?

Чтобы получить скидку за безаварийную езду, Вам необходимо быть аккуратным и ответственным водителем и не являться виновником ДТП. В этом случае, при покупке страховки КАСКО в ИНТАЧ Вы можете сэкономить до 19% на стоимости страховки, если у Вас не было страховых случаев по ОСАГО за предыдущий год.

Данная страховая программа ориентирована на:

- Индивидуальный расчет страховых тарифов;

- Поощрение аккуратных и внимательных водителей;

- Повышение заинтересованности автовладельцев в безопасном вождении.

КАСКО – гарантия Вашей безопасности

Если вы хотите обезопасить себя от последствий непредвиденных ситуаций, которые могут произойти с Вашим автомобилем, ограничиваться полисом ОСАГО из-за желания сэкономить не стоит. Полис «автогражданки» не поможет избежать проблем в случае серьезного ущерба и уж тем более в случае угона.

Находясь в поисках вариантов экономии на автостраховании, учитесь экономить с умом. Отказ от покупки КАСКО не поможет Вам существенно сэкономить бюджет, зато может усугубить ситуацию, если на дороге случится неприятность. Оформляя страховку КАСКО, вы принимаете верное решение в пользу безопасности Вашего имущества!

Новости — Правительство России

Запуск суперсервиса сократит время на оформление ДТП до 15 минут и, как результат, количество связанных с авариями пробок на дорогах.

Президиум Правительственной комиссии по цифровому развитию, возглавляемый Заместителем Председателя Правительства Максимом Акимовым, в целом одобрил концепцию суперсервиса по оформлению европротокола онлайн и этапы её реализации. Проект разработан Центральным банком России при непосредственной поддержке Минкомсвязи в рамках реализации федерального проекта «Цифровое государственное управление» национальной программы «Цифровая экономика».

Суперсервис «Оформление европротокола онлайн» через портал госуслуг и мобильные приложения позволит гражданам самостоятельно, без участия сотрудников ГИБДД, оформлять извещения о ДТП в электронном виде, а также получать результаты рассмотрения дистанционно. Все данные (водительское удостоверение, свидетельство о регистрации транспортного средства, страховой полис) для извещения поступят из личного кабинета водителя, ему останется только проверить их правильность и загрузить фото с места происшествия.

В личном кабинете на портале госуслуг будет возможность хранить, использовать документы на автомобиль, страховые полисы, данные о ДТП, а также в один клик направлять Российскому союзу автостраховщиков и страховой компании документы для рассмотрения, получения необходимых статусов регистрации и решения других вопросов.

Пользователи также получат возможность онлайн-поиска страховой компании для заключения договора ОСАГО и КАСКО. При этом расчёт стоимости полиса (включая онлайн-проверку текущего значения коэффициента бонус-малус, который повышает или понижает стоимость полиса в зависимости от аварийности в предыдущие периоды) будет производиться в автоматическом режиме.

Планируется, что в пилотном режиме суперсервис запустят в Москве, Санкт-Петербурге, Московской и Ленинградской областях в период с ноября 2019 года по октябрь 2020 года.

С 1 января в России заработает система бонус-малус при расчете стоимости ОСАГО

К сожалению, только через 10 лет после введения ОСАГО удается приступить к реализации принципа «хорошо ездить выгодно», сетует заместитель гендиректора «Ингосстраха» Игорь Ямов. Скидка при покупке нового полиса должна быть заработана безаварийной ездой, а без единой базы данных договоров ОСАГО этот принцип не работает, отмечает он. Хорошая страховая история даст возможность водителям не только экономить на ОСАГО, но и получать более выгодные предложения по каско, продолжает первый заместитель гендиректора «Росгосстраха» Дмитрий Маркаров. Кроме того, считает он, применение надбавок к цене полиса для аварийных водителей позволит страховщикам сбалансировать убыточность ОСАГО.

Российский союз автостраховщиков (РСА) приступил к сбору данных за 2011–2012 гг. у членов союза для формирования страховых историй автомобилистов, сообщил представитель РСА. Информационная система коэффициентов бонус-малус (АИС КБМ) – часть единой информационной системы ОСАГО, она должна быть запущена в эксплуатацию с 1 января 2013 г. С этого момента страховщик при продаже полиса ОСАГО будет обязан внести все сведения о страхователе и его автомобиле в базу и проверить коэффициент бонус-малус. Избежать применения повышенного коэффициента, сменив страховщика (см.врез), больше не получится, уверяет представитель РСА: доступ к единой базе будет у всех страховщиков.

Введение в строй системы АИС ОСАГО – долгожданная мера по усовершенствованию ОСАГО, комментирует директор по страхованию автогражданской ответственности «Альянса» Андрей Антохонов. Доступ к актуальной информации о страховой истории (а с приходом новой системы это весь рынок ОСАГО) – мечта каждого страховщика, говорит Антохонов.

Руководитель управления «Альфастрахования» Денис Макаров отмечает, что запуск системы – процесс сложный и нет уверенности, что с первого дня ее работы все будет идти гладко. Причина как в технической сложности новых процессов для ряда страховщиков, так и в оперативности введения данной информации. Понятно, что 1 января все продавцы ОСАГО, работающие, например, на улице рядом с ГИБДД, не получат доступ к АИС КБМ в онлайне, говорит замгендиректора «РЕСО-гарантии» Игорь Иванов. В режиме реального времени сейчас в России свериться с базой данных в АИС КБМ во многих местах просто невозможно. В связи с этим логично было бы дать страховщику какое-то время для проверки бонус-малус клиента, которому полис ОСАГО был оформлен без предварительной проверки через информсистему РСА. Но мало дать время, нужен и эффективный механизм корректировки полученной премии: взыскать с клиента недоплаченное или, наоборот, вернуть ему ошибочно полученное сверх тарифа, если клиент не знал своего «бонуса» и заплатил больше, чем требуется, отмечает Иванов.

как определить и повысить, рассчитать класс водителя на калькуляторе

При расчете полиса ОСАГО большое значение имеет класс водителя, который зависит от его коэффициента бонус-малус. На класс водителя влияет количество произошедших с ним страховых случаев за время действия страховки. Подробнее о том, как определить класс водителя по КБМ и о том, как он влияет на стоимость ОСАГО.

Какие есть классы страхования водителей?

Что такое класс в ОСАГО? Это показатель, который отражает число прошлых страховых случаев по ОСАГО. Его определяет коэффициент бонус-малус (КБМ). Если по вине водителя произошло ДТП и он использовал полис, то его класс падает. Если он не допускает аварий, то его класс растет.

Всего по КБМ существует 15 классов: М, 0 и с 1 по 13. Самый низкий из них — М, самый высокий — 13. В зависимости от класса, водитель может получить скидку или надбавку при оформлении полиса ОСАГО.

Как класс водителя влияет на стоимость ОСАГО?

КБМ имеет большое значение при расчете стоимости полиса ОСАГО. Чем выше класс, тем больше скидка, которую может получить страхователь. Напротив, при резком падении класса стоимость страховки может заметно вырасти. Таким образом государство стимулирует безаварийную езду — людям, которые не нарушают ПДД, доступны более выгодные условия ОСАГО.

Если водитель оформляет ОСАГО впервые, то ему присваивается класс 3 с коэффициентом 1. Минимальный коэффициент — за класс 13 — составляет 0,5, он позволяет уменьшить стоимость полиса наполовину. Максимальный коэффициент — за класс М — составляет 2,45, при нем стоимость страховки возрастает почти в два с половиной раза.

Как рассчитывается класс водителя по ОСАГО?

Класс водителя по ОСАГО считается на момент срока действия полиса. Он зависит от количества страховых случаев, произошедших за этот период. Если за срок действия страховки по вине водителя не произошло ни одной аварии, то класс водителя перейдет на следующую ступень. Если за это время произошел хотя бы один страховой случай, то класс откатится на несколько позиций назад. Чем больше было страховых случаев, тем сильнее откатится класс.

Например, водитель впервые оформил ОСАГО и получил класс 3 с коэффициентом 1. Если за срок действия полиса не будет страховых случаев, то ему будет присвоен класс 4 с коэффициентом 0,95 — следующий полис он оформит со скидок. Если за это время произойдет один страховой полис, то класс уменьшится до 1 с коэффициентом 1,55. Тогда следующий полис будет стоить заметно дороже.

Класс водителя действует в течение года после окончания срока действия полиса. Если в течение этого времени вы не оформите новую страховку, то показатель обнулится. В этом случае при оформлении нового полиса вам будет присвоен класс 3 с коэффициентом 1. То же самое происходит, если владелец меняет автомобиль. Если договор расторгнут досрочно, то за ним сохраняется тот класс, который действовал на дату оформления полиса.

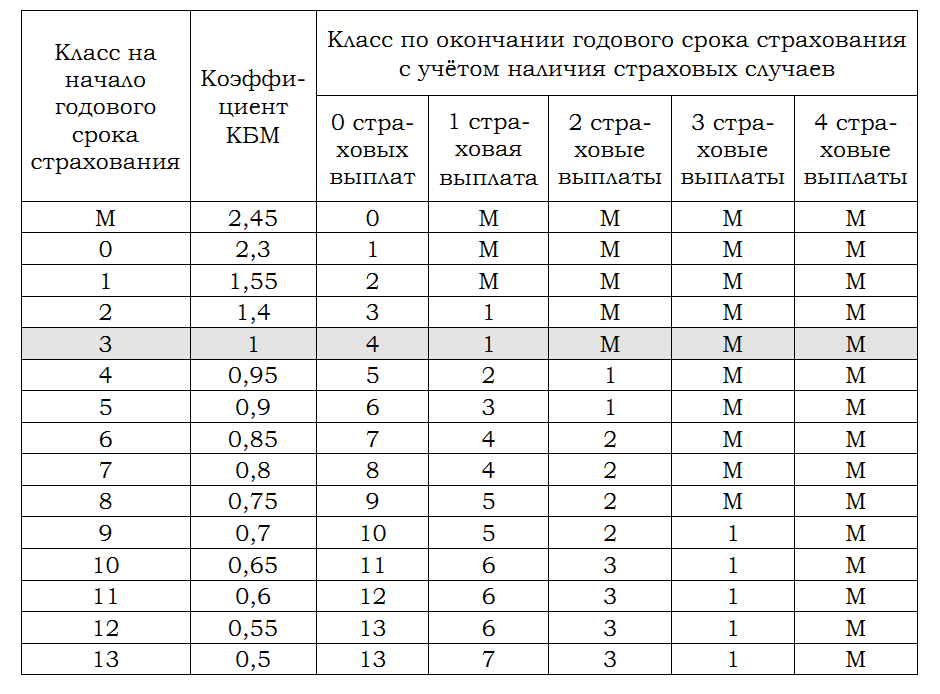

Таблица классов

В таблице ниже вы узнаете о действующих классах КБМ, установленных для них коэффициентах и изменениях при наличии или отсутствии страховых случаев:

| Класс на начало годового срока страхования | Значение коэффициента (КБМ) | Класс на окончание годового срока страхования | ||||

| Без страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 или более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Как узнать класс водителя по базе

Проще всего узнать класс водителя онлайн по официальной базе РСА. Для этого перейдите в раздел «ОСАГО» на сайте РСА. В меню слева выберите пункт «Расчет стоимости ОСАГО». Далее выберите пункт «Проверить КБМ». Подтвердите согласие на обработку персональных данных и нажмите кнопку «ОК».

.Далее заполните форму запроса — в ней нужно указать:

- Дату заключения договора ОСАГО

- Тип собственника — физическое или юридическое лицо

- Тип полиса — с ограничением водителей или без него

- ФИО и дату рождения водителя

- Серию и номер водительского удостоверения (не паспорта)

- Дату начала действия договора

После отправки заявки система определит наличие такого водителя в базе. Если она обнаружится, то система предоставит информацию о водителе и определит его класс на дату заключения договора.

Если человек не оформлял ОСАГО ранее (в том числе и не вписывался в полис как водитель) или оформляет впервые, то информации о нем в базе может не быть. Но таким водителям всегда присваивается класс 3 с коэффициентом 1.

Как повысить класс водителя

Класс водителя по КБМ повышается только при безаварийной езде. Чтобы повысить его, старайтесь не допускать страховых случаев по ОСАГО. Даже одна авария, возникшая по вашей вине, может очень сильно снизить класс.

Иногда информация о классе в базе РСА не обновляется, из-за чего действующая для него скидка не засчитывается. Об этом сразу нужно заявить менеджеру компании. Чтобы оспорить действующий коэффициент, требуется:

- Через сервис АИС РСА запросить распечатку информации о текущем показателе.

- На основе данного документа обратиться в свою страховую компанию и подать соответствующее заявление

- Проверить изменение класса в РСА

- Если страховка уже была оплачена по неверной цене — направить заявление в соответствующий банк о возврате денежных средств из-за неправильно рассчитанной стоимости

- Если оспорить низкий класс не удалось, можно обращаться в суд

Даже если вы сменили страховщика, класс водителя не обнуляется. Он является постоянным показателем в течение всего стажа вождения.

Возможные ошибки при определении класса

При расчете КБМ и определении класса водителя возможны различные ошибки. Рассмотрим наиболее частые проблемы при расчете класса:

- Класс может пропасть по вине сотрудников страховой компании. Ошибка может быть случайной или намеренной: часто менеджеры намеренно занижают класс, чтобы продать полис дороже. Водители, которые не знают о существовании классов, могут переплачивать до 55% от стоимости

- При покупке фальшивого полиса ОСАГО класс водителя не изменится. Если приобрести поддельный осаго, то информация в реестре не обновится и класс спустя годовой период может снизиться

- Водитель должен быть вписан в ОСАГО в дату оформления договора, чтобы его класс засчитался. Если договор уже начал действовать, то у вписанного водителя коэффициент не улучшится. Если договор был расторгнут раньше срока, то класс водителя будет равен показателю на момент заключения договора

- Класс может обнулиться после замены водительского удостоверения. КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компании

Вопрос-ответ

Как считается КБМ при оформлении полиса с несколькими водителями?Если в полис вписано несколько водителей, то он будет считаться по самому молодому и неопытному из них. Соответственно, для расчета страховки будет браться его класс.

Обнуляется ли КБМ при изменении паспортных данных?Нет — коэффициент привязывается к водительскому удостоверению, а не к паспортным данным. Но, чтобы избежать проблем, обязательно сообщите об изменении паспортных данных страховщику, чтобы он смог отправить новые сведения в РСА.

Учитывается ли класс водителя при расчете КАСКО?Зависит от условий страховой компании — некоторые страховщики могут учитывать КБМ при расчете полиса КАСКО. Скидка для такого полиса от класса водителя часто ниже, чем для ОСАГО.

Источники

Юрий МурановГлавный редактор #ВЗО. Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

[email protected] (11 оценок, среднее: 4.9 из 5)

Страховщики рассказали, как снизить стоимость полиса ОСАГО

После очередного этапа реформы ОСАГО страховые компании получили возможность применять к автовладельцам индивидуальные тарифы с учетом разнообразных факторов риска – включая нарушение водителем ПДД, участие в крупных авариях и иные обстоятельства, вплоть до модели автомобиля и семейного положения страхователя. Спустя год после внедрения так называемого «коэффициента страховщика» представители ведущих страховых компаний, работающих в системе ОСАГО, рассказали «Газете.Ru» о практике ценообразования полисов.

«Чтобы стоимость страховки была невысокой, не нужно указывать молодых водителей, которые оказывают дополнительную нагрузку на стоимость полиса, а очень осознанно подходить к перечню лиц, допущенных к управлению, – объясняет «Газете.Ru» руководитель центра управления страховым портфелем по ОСАГО компании ВСК Татьяна Кудрявцева, — Также на стоимость полиса влияет период, в течение которого действует страховая защита».

Представитель страховщика крайне не советует автовладельцам указывать в заявке на полис недостоверную информацию, –

если это обнаружится, страховая компания имеет право расторгнуть договор и даже вчинить регрессный иск, если ложные данные выявили после страхового случая.

После индивидуализации тарифа цена полиса ОСАГО стала зависеть от множества факторов, отмечает в беседе с «Газетой.Ru» заместитель гендиректора «РЕСО-Гарантия» Игорь Иванов.

«Чтобы меньше платить за полис, стоит соблюдать следующие рекомендации:

быть многолетним клиентом одной страховой компании, накопить безаварийный стаж вождения, не забывать своевременно продлевать полис и заключать договор с периодом использования, кратным году»,

— советует он.

В «Ренессанс Страховании» среди факторов, влияющих на значение базовой ставки, указывают в том числе марку, модель и тип транспортного средства, его возраст и мощность, а в случае с машинами юридических лиц – еще и коэффициент персонального рейтинга допущенных к управлению водителем. Всего список факторов, принимающихся к вниманию при установке тарифа, насчитывает 29 пунктов.

Нынешний порядок расчёта базовой ставки тарифа по ОСАГО предоставляет страховщикам в том числе право «пенализировать» нарушение водителями ПДД и увеличивать для них стоимость полиса.

«На образование индивидуального тарифа в ОСАГО всегда главным образом влияло три фактора: коэффициент бонус-малус (КБМ), коэффициент возраст-стаж (КВС) и территория страхования, — объясняет «Газете.Ru» руководитель дирекции розничного бизнеса компании «Ингосстрах» Виталий Княгиничев, — К ним добавился еще и четвертый пункт – отсутствие в истории страхователя серьезных нарушений ПДД, допущенных повторно».

В ВСК на текущий момент не используется фактор правонарушения при расчёте базовой ставки страхового тарифа. А «Ингосстрах» учитывает при расчете полиса грубые нарушения ПДД:

проезд на запрещающий сигнал светофора, оставление места аварии, управление машиной в нетрезвом состоянии или отказ от медосвидетельствования, а также серьезное превышение скорости.

«Согласно закону об ОСАГО любая страховая компания может увеличить тариф за различные нарушения ПДД, такие как проезд на красный свет, выезд на «встречку» или превышение скорости, — объясняет «Газете.Ru» гендиректор «Тинькофф Страхования» Иван Мироненко, — В то же время для хороших и аккуратных водителей действуют наиболее выгодные условия».

Штрафы и ДТП учитываются при оценке и формировании цены полиса также в страховой компании РЕСО-Гарантия».

Скидок по телематике так и не дождались

Практика внедрения телематических GPS/ГЛОНАСС трекеров, способных отследить стиль вождения и предложить аккуратным водителям скидку, в системе ОСАГО распространения так и не получила. Несмотря на то, что законопроект Минфина, предусматривающий введение такой практики, был отклонен, фактически такая возможность у страховщиков осталась, писала «Газета.Ru». Однако применять трекеры для предоставления скидок на ОСАГО страховщики оказались не готовы: такая практика по-прежнему действует только для тарификации каско.

Аккуратные водители, чья манера вождения отвечает установленным стандартам, могут рассчитывать на скидку до 30% при оформлении полиса каско, уточняет Виталий Княгиничев из «Ингосстраха». Впрочем, для расчета базовой ставки ОСАГО компания телематические трекеры не использует, ссылаясь на недостаток их тиража.

«При текущем объеме доступных устройств на рынке достаточно сложно говорить о том, что страховщики массово внедрят телематику для ОСАГО», — сомневается он.

На текущий момент и ВСК не использует информацию с телематических устройств при определении базовой ставки страхового тарифа «автогражданки», уточнили «Газете.Ru» в компании. Нет таких вариантов страхования и в «РЕСО-Гарантии».

В «Тинькофф Страховании» не применяют трекеры для расчета ОСАГО, поскольку «это дорого и неудобно для большинства клиентов».

С начала реформы по индивидуализации тарифов, которая стартовала в 2019 году, конкуренция между страховщиками за безубыточных водителей существенно возросла, считают в Российском союзе автостраховщиков» (РСА).

«По мнению союза, страховщики должны сами, на основании своих актуарных расчётов, определять, какие именно тарифные факторы и в какой степени должны сказывается на стоимости полиса ОСАГО. Это создаёт основу для развития конкуренции на рынке ОСАГО, которая выгодна в первую очередь автовладельцам», — сообщили «Газете.Ru» в РСА.

Тариф втемную

Система расчета базовой ставки в рамках действующего тарифного коридора остается максимально непрозрачной, прежде всего, это выгодно самим страховщикам, говорят эксперты.

«Мы не знаем бухгалтерии страховщиков – она непрозрачна, мы не знаем критерии, по которым идет начисление, каждая страховая делает это «под одеялом» и этому способствуют последние поправки в законодательство,

— говорит «Газете.Ru» лидер автомобильного движения «Свобода выбора», экс-депутат Госдумы Вячеслав Лысаков, — Страховщикам надо было добиться главного – расширения тарифного коридора, чтобы развязать себе руки. Никакой реформой это не является».

По закону страховщики обязаны выплачивать в качестве возмещения автовладельцам 70% собранных средств, 3% идет в резервный фонд и оставшиеся проценты – на их премиальные. Страховые компании же за все время существования ОСАГО, по официальным данным Минфина, выплачивали на компенсации по ДТП и выплачивают 58%, 62%, 64%, но 70% — никогда, знает Лысаков.

«Чем больше будет произвольного и субъективного в установлении тарифов, тем страховым компаниям легче манипулировать ими, — отмечает в беседе с «Газетой.Ru» председатель «Движения автомобилистов России Виктор Похмелкин, — Если же все сводится к объективным, формализованным критериям, тогда манипуляция затруднена».

Автовладелец имеет право настаивать на раскрытии всех критериев начисления страховой премии, требовать этого, а если их все же не раскроют – сменить страховую компанию, подчеркивает правозащитник.

«Договор ОСАГО обязательный для страхования, но только в том плане, что он должен быть заключен, а страховая компания выбирается добровольно», — заключил Похмелкин.

Сравнительный анализ бонусных систем Malus в Италии и Центральной и Восточной Европе

Bonus malus вызовы

Обзор

Долгое время целью страхового рейтинга было заставить держателей полисов платить страховые взносы, пропорциональные риску, который они несут, и, таким образом, справедливо разделить расходы. В страховании автогражданской ответственности определенные переменные, называемые априорными переменными, такими как возраст, пол, местонахождение, тип автомобиля и использование автомобиля, могут использоваться в процессе определения ставок для формирования однородных классов, цены на которые могут оцениваться так же, как и у них. тот же профиль риска.Например, если пожилые люди становятся причиной меньшего количества несчастных случаев, с них следует взимать меньшую премию, а если компания взимает соответствующие премии, она подвергнется неблагоприятному отбору, более высокому ущербу и недостаточной премии для оплаты требований. Увеличение числа априорных переменных приведет к созданию более однородных классов, но это не всегда возможно, потому что другие факторы могут влиять на частоту аварий, но не могут быть эффективно измерены с помощью априорных переменных. Эти факторы включают навыки вождения, пробег, алкогольное поведение и т. Д.Чтобы точно оценить риски, можно скорректировать премию апостериори или после того, как претензия возникла (например, системы скидок без претензий или бонусные системы malus, которые корректируют премию, уплачиваемую клиентом в соответствии с историей отдельных претензий, с помощью « бонус », обозначающий уменьшение премии, выплачиваемой при продлении полиса, если в предыдущем году претензия не поступала, и« malus », обозначающая увеличение премии, если претензия была в предыдущем году).

Помимо точной оценки рисков, бонусные системы malus также предназначены для повышения безопасности, стимулирования более безопасного вождения, а также предотвращения мошенничества, поскольку мошеннические претензии наказываются повышенными страховыми взносами.

В типичной структуре бонусных выплат страховые компании предлагают скидки при отсутствии претензий в предыдущие периоды и штрафуют претензии в отношении пособий, которые они должны выплатить. Если этот штраф, например, представляет собой повышение на два класса вверх по лестнице malus, и каждый год без претензий приносит одну смену класса вниз по лестнице, то, по сути, результат несчастного случая сводит на нет два года отсутствия претензий, поэтому Держатель полиса, который становится причиной аварии в среднем каждые три года, остается в одной и той же зоне бонусной системы malus на протяжении всей жизни этого человека за рулем и имеет частоту требований, равную одной трети.

Система, которая наказывает несчастный случай с двумя классами, «разработана» для частоты требований третьего в том смысле, что, если частота требований действительно равна третьему, портфель не будет со временем сдвигаться в сторону высоких классов дисконтирования. Однако частота заявлений в большинстве стран в настоящее время, как правило, значительно ниже 10%. Основываясь на данных из стран, на которые приходится примерно 82% от общего европейского дохода от страховых взносов, 1 частота претензий по ОСАГО (количество претензий — исключая нулевые претензии — деленное на количество лет, застрахованных автомобилем. ) стабильно снижается с 8.От 1% в 2002 году до 6,0% в 2013 году.

По сути, это означает движение держателей полисов к дисконтным классам, поскольку эффективная частота меньше, чем частота, на которую рассчитаны системы. Таким образом, система становится финансово несбалансированной. Фактически, тогда потребовались бы очень строгие системы (например, наказание за несчастный случай с 9-10 классами malus с частотой 10%). Система, которая этого не делает, обычно по коммерческим причинам, и фактически наказывает несчастный случай, например, двумя-тремя классами malus, приведет к снижению дохода или премии, получаемой от страховых полисов.

Создание баланса для бонусной системы malus подробно исследовано. Жан Лемэр проанализировал 30 премиальных систем со всего мира по четырем параметрам, включая относительный стационарный средний уровень (RSAL) премии (показатель кластеризации в самых низких классах бонусов), коэффициент вариации премии, эффективность системы и среднее оптимальное удержание. Он показывает, что все эти меры имеют положительную корреляцию и что система, которая серьезно наказывает претензии, будет демонстрировать высокий RSAL, высокую изменчивость страховых взносов, высокую эластичность и высокое среднее оптимальное удержание.

Он заявляет, что неизбежным следствием внедрения системы бонусной malus является постепенное снижение наблюдаемого среднего уровня премии из-за концентрации страхователей в классах с высоким дисконтом. Для иллюстрации средний уровень страховых взносов страхователя с частотой требований 10% был смоделирован на 30 лет. По истечении 30 лет средний уровень страховых взносов колеблется от примерно 70% от начального уровня страховых взносов в Бельгии до минимальных 40% в Японии.

Есть несколько способов построить финансово стабильную оптимальную систему. Более суровое наказание за претензии может быть решением для баланса системы, но, поскольку это коммерчески неприемлемо, были тщательно проанализированы другие варианты.

В своей книге 1995 года Bonus-Malus Systems в автомобильном страховании Лемэр разработал оптимальную систему бонусной malus, основанную на теории игр (игровая структура была представлена Фрицем Бихселем и Гансом Бюльманном в 1964 году). Каждый страхователь платит премию, пропорциональную неизвестной частоте требований страхователя.Предполагается, что использование оценки частоты претензий вместо истинной неизвестной частоты претензий влечет за собой убытки для страховщика. Оптимальная оценка частоты требований страхователя — это та, которая сводит к минимуму понесенные убытки.

В своей статье 1996 года «Финансово сбалансированная система бонусов и ошибок» Герт Коэн и Луи Дж. Дорей разработали систему, которая на протяжении многих лет остается в состоянии финансового равновесия. Он разработан путем минимизации квадратичной функции разницы между премией для оптимальной бонусной системы малуса (BMS) с бесконечным числом классов и премией для BMS с конечным числом классов, взвешенной по стационарной вероятности нахождения в определенного класса и путем наложения различных ограничений на систему.

В своей исследовательской работе 1997 года «Использование смешанных распределений Пуассона в связи с системами бонуса-малюса» Дж. Ф. Валхин и Дж. Пэрис получили оптимальную BMS, используя в качестве частотного распределения требований распределение Хофмана, которое включает отрицательный бином и пуассоновский -обратное гауссово, а также использование в качестве частотного распределения требования конечной пуассоновской смеси.

В своей статье 1990 года «Система Bonus Malus с условным бонусом» Дж. Саммартини построил систему Bonus Malus, которая финансово сбалансирована, позволяя водителю перейти в более низкий класс, только если частота требований предыдущего класса этого человека ниже. чем фиксированное значение.Николас Э. Франгос и Спиридон Д. Вронтос (2001) в своей статье «Дизайн оптимальных систем бонус-вред с частотой и компонентом серьезности на индивидуальной основе в автомобильном страховании» предлагают обобщенную систему, которая одновременно учитывает индивидуальные характеристики, количество несчастных случаев и точный уровень тяжести каждого несчастного случая.

В этой информационной записке мы проанализировали страны Центральной и Восточной Европы (ЦВЕ) и Италию с точки зрения различий между конструкциями при выявлении уникальных систем.Системы Bonus Malus могут различаться в Европе, как показано ниже:

- Страны, в которых нет определенной системы, определенной законом, например Польша, где система полностью либерализована и страховщики имеют право предоставлять собственные коэффициенты риска и нагрузку. вернуть премию для получения баланса; Эстония, где страховщики могут разрабатывать свои собственные правила и где может показаться, что максимальный бонус может быть получен в течение нескольких лет без претензий за вождение; и Литва, где в соответствии с Законом об обязательном страховании гражданской ответственности владельцев транспортных средств, вступившим в силу с 17 мая 2007 года, страховые взносы устанавливаются страховщиком, и компании могут учитывать факторы риска.

- Страны, в которых система бонусных выплат определена в законодательстве, требуя от страховщиков учитывать историю убытков, но которые предоставляют страховым компаниям свободу разрабатывать свои собственные правила, как в таких странах, как Чешская Республика и Словакия.

- Страны, которые регулируются законодательством, такие как Италия и Румыния, которые обсуждаются ниже, и Венгрия, где в соответствии с законом NGM 21/2011 количество классов заранее определено, а также перемещение между классами в зависимости от количества несчастных случаев, страховщики обязаны выдавать свидетельства о несчастных случаях и предъявлять претензии, но им также разрешается использовать исторические данные для целей классификации для расчета дополнительных поправочных коэффициентов, а также в Сербии, где система бонусного малуса определена в законе об обязательном дорожном страховании, но страховщики могут используйте поправочные коэффициенты, если они не противоречат установленным законом.

- Страны, такие как Хорватия, где, похоже, существует определенная система, но компании предлагают дополнительные преимущества, такие как дополнительные бонусы сверх максимума и защита бонуса (после нескольких лет отсутствия претензий страхователи могут заплатить дополнительную премию для защиты бонуса в случае аварии в следующем году) и Словении, где вы также можете защитить свой бонус, в то время как будущая премия в случае защиты бонуса будет зависеть от количества аварий в прошлые периоды.

- Латвия, где компании могут устанавливать премии на основе предыдущей истории с системой конвертации, в которой кажется, что труднее перейти к бонусным классам и где система оценивается ежегодно (15 сентября).

- Страны, которые имеют относительно более жесткие системы, такие как Македония, где ОСАГО не либерализовано, а минимальные и максимальные технические премии предлагаются Комиссией Правительству с системой бонусных malus, введенной в 2006 году; Косово, где существует требование о предварительном уведомлении о тарифах, а также положение о внедрении системы бонусного малуса; и Черногория, где либерализация цен ОСАГО имела пятилетний переходный период, начиная с публикации закона No.44/12 9 августа 2012 г., либерализация предусмотрена к 2017 г., а с 1 февраля 2016 г. будут применяться правила бонусной малю претензий, заявленных в этот период, но только при отсутствии информации о застрахованном в информационном центре).

- Страны, в которых эта система постоянно внедряется или применяется непоследовательно, например, Болгария, Федерация Боснии и Герцеговины и Албания, где, например, существует законопроект, определяющий страховщиков, которые должны включать систему бонусных баллов (чья базовые критерии должны устанавливаться органом) при расчете страховых взносов.

В этой статье мы представляем несколько стран Центральной и Восточной Европы (включая Италию) с уникальными характеристиками и заметными различиями с точки зрения дизайна их систем бонусной игры. Мы также предлагаем некоторые мысли относительно конкретных проблем, с которыми они могут столкнуться, и предлагаем некоторые рекомендации по улучшению.

Румыния

В соответствии с действующим законодательством Румынии, в частности Нормой 20/2017, любая претензия наказывается двухклассным повышением, в то время как частота рыночных претензий, как правило, составляет менее 5% для автомобилей и физических лиц и менее 10% для автомобилей и юридических лиц. как представлено в недавнем сравнительном отчете регулирующего органа по ОСАГО от мая 2017 года.

Фактически, в результате аварии аннулируются два года отсутствия претензий, поэтому страхователи, которые становятся причиной аварии в среднем раз в три года, остаются в одной и той же области системы бонусных баллов на протяжении всей своей жизни вождения. Таким образом, румынская система рассчитана на частоту обращений в одну треть.

Согласно тому же отчету, снижение премии составило примерно 21,3% для физических лиц и 16,6% для юридических лиц.

Базовые тарифыОСАГО должны быть эффективно загружены примерно на 21%, чтобы премия оставалась сбалансированной.Это обычная практика среди составителей ОСАГО, чтобы сбалансировать страховое уравнение.

В Румынии недавно была изменена действующая система бонусных баллов. Принимая во внимание, что согласно предыдущей уже не действующей норме, а именно Норме 23/2014, существовало 14 премиальных классов и восемь классов малуса, согласно Норме 39/2016 (которая также больше не действует) и действующей в настоящее время Норме. 20/2017 действует восемь бонусных классов и восемь классов malus. Снижение страховых взносов составило примерно 19% в соответствии с Нормой 23/2014, в то время как по Норме 39/2016 оно составило примерно 21% для физических лиц и примерно 16.6% для юридических лиц. Согласно Норме 20/2017 снижение страховых взносов составляет примерно 31% для физических лиц и 23% для юридических лиц.

Кроме того, действующее законодательство, как определено выше, дает страховщику свободу анализировать историю требований страхователя и добавлять дополнительные поправочные коэффициенты к уже определенным законом. Однако эти дополнения необходимо обосновать.

Румынская система бонусных баллов, похоже, движется в сторону большего регулирования, увеличения бонусов и необходимости для страховщиков использовать увеличенные нагрузки, если они используют систему без поправочных коэффициентов, чтобы оставаться финансово сбалансированными.

Возможно, для достижения лучшего баланса можно спроектировать систему так, чтобы она учитывала серьезность аварий, а также пыталась повысить однородность классов за счет включения переменных ценообразования, таких как навыки водителя. Однако, поскольку действующий Закон об ОСАГО 132/2017 и Норма 20/2017 предписывают использование определенных однородных классов, структура которых должна соблюдаться страховыми компаниями или получать одобрение регулирующего органа для ее изменения, может быть непросто добавить дополнительные переменные.

Чешская Республика

Закон об ОСАГО был введен в Чешской Республике Законом No.168/1999 Сб. о страховании автогражданской ответственности с последующими изменениями. Согласно закону, страховщик обязан рассмотреть историю убытков и дисконтировать премию в случае отсутствия претензий или добавить надбавку в случае выплаты возмещения. Однако эти правила не предусмотрены законом. Страховщики могут получить информацию об истории требований потенциального страхователя из базы данных Чешского страхового бюро или от заявителя в официальном заявлении.

Чешская система бонусных выплат не является строгой, поскольку страховщики могут определять правила, касающиеся скидок на премии.

Страховщики используют свои собственные правила для построения системы бонусного малуса, но есть общие элементы. К каждому полису, например, привязана продолжительность (продолжительность непрерывного контракта — «решающий период» или «решающий период»). В случае аварии продолжительность в месяцах сокращается из-за критических или решающих претензий. Критическое или решающее требование — это требование, в результате которого выплачиваются страховые выплаты, на основании которых продолжительность критического периода сокращается, например, на 36 или 24 месяца.Человек из класса с 84-95 непрерывными месяцами может перейти из трех классов в класс с 48-59 непрерывными месяцами после несчастного случая или в класс с 60-71 непрерывным месяцем (например, увеличение на два класса) и скидкой. будет уменьшаться соответствующим образом в соответствии с правилами компании. Если количество решающего времени становится отрицательным, начинают действовать ошибки.

В Чешской Республике система бонусных баллов является персонализированной, что позволяет страховщикам привлекать лучших клиентов и быть более конкурентоспособными.Тем не менее, за несчастный случай, похоже, наказывают двумя или тремя классами, и, хотя это не является правилом, система, таким образом, рассчитана на частоту претензий примерно в треть или четверть, что ниже, чем наблюдаемые частоты на европейских рынках. Это окажет давление на финансовый баланс страховщиков и приведет к снижению собираемых премий. Если компании используют обобщенные линейные модели (GLM), которые рассчитывают «чистые» коэффициенты бонусного malus, и эти расчеты не могут использоваться по коммерческим причинам, поскольку они значительно штрафуют страхователей, то компании могут скорректировать эти нагрузки и / или повторно загрузить премию путем загрузки бонусной ошибки. для достижения баланса, что частично противоречит цели системы.

Было бы интересно увидеть, как в странах, где система бонусных льгот «либерализована», таких как Чешская Республика, исследования, проведенные бюро автостраховщиков или гарантийных фондов для оптимизации таких систем.

Италия

Регламент 4/2006 с последующими поправками определил универсальную систему преобразования в Италии. Согласно итальянской системе, бонусные классы malus называются классами заслуг, и они используются страховыми компаниями для определения годового тарифа. Каждая компания управляет системой по-разному на основе универсальной системы преобразования.Например, страховщику предоставляется свобода применять больший понижающий коэффициент, чем предусмотренный законом.

В государственной системе 18 универсальных классов. Первый предлагает самые выгодные тарифы, а более высокие — дороже (malus). При первой покупке страховки человек автоматически попадает в 14-й класс заслуг, Универсальный класс, если только человек не воспользуется указом Берсани. Согласно закону Берсани от 2007 года, а именно Закону 40/2007, при покупке страховки для второго транспортного средства, приобретенного владельцем первого транспортного средства или членом семьи первого владельца, страховщик обязан применять тот же класс качества первый хозяин.Это считается домашним бонусом. Кроме того, закон Берсани требует, чтобы страховщик применял malus только тогда, когда страхователь несет основную ответственность, при этом исключаются случаи незначительной ответственности и равной совместной ответственности.

Согласно универсальной системе, если в течение года не происходит несчастных случаев, клиент будет вознагражден классом качества, в противном случае этот человек будет понижен в рейтинге, что приведет к увеличению затрат на страхование и злоупотреблений. Если в течение последних одного-пяти лет не было несчастных случаев, застрахованный также может воспользоваться определенными классами заслуг (например,г., на пять лет без претензий). Если в течение прошлого года возникла одна претензия, то класс увеличился бы на два malus, а большее количество несчастных случаев привело бы к большему подъему по лестнице malus.

Анализ, проведенный в 2011 году Национальной ассоциацией страховых компаний (ANIA), выявил ухудшение дисбаланса премий из-за закона Берсани. Они показывают, что в 2010 году 65% страхователей относились к лучшему премиальному классу, в то время как примерно 12% из них были помещены в этот класс в соответствии с законом Берсани (если бы закон Берсани не был принят, доля страхователей первого класса членов было бы около 55%).Они утверждают, что «сползание портфеля» неизбежно, потому что более 95% страхователей не вызывают несчастных случаев, за которые они несут основную ответственность.

По данным IVASS, регулирующего страхового органа в Италии, в третьем триместре 2016 года средний класс составлял 1,92, при этом 79,3% страхователей были сгруппированы в первом классе (заметное увеличение по сравнению с 2010 годом).

Помимо бонусных скидок, Италия продвинулась в использовании телематических продуктов (с оплатой по мере движения). Страхователи, установившие телематический черный ящик в свои автомобили, получают значительную скидку на свои полисы ОСАГО.

Согласно IVASS, черные ящики присутствовали в 15,8% полисов в четвертом квартале 2015 года. В 2015 году процент полисов с черным ящиком вырос на 2,2 процентных пункта.

Распространение политик черного ящика варьировалось в зависимости от региона, причем ведущие провинции использовали их на юге Италии (Калабрия, Кампания, Апулия и Сицилия), где более 20% политик имели черные ящики. Самый низкий уровень (менее 10%) был обнаружен на северо-востоке, тогда как в центральной Италии, северо-западе и Сардинии их использование было относительно умеренным (от 10% до 20%).

В Италии существует давление на финансовый баланс страховщиков, о чем свидетельствует кластеризация высокой доли страхователей с самым низким классом заслуг. Кроме того, закон Берсани оказывает дополнительное понижательное давление на премии страховых компаний, что связано с дополнительными классами заслуг, предлагаемыми водителям, которые могут быть неопытными и у которых будет более высокий коэффициент убытков (например, молодые водители), но которые, тем не менее, могут получать бонусы. .

Системы, использующие телематику, которая также является априорной системой, могут сделать классы более однородными, потенциально вводя ценовые переменные, такие как навыки вождения и пробег.Потребность в «апостериорных системах», таких как Bonus Malus, может уменьшиться, что потенциально может привести к решению по снижению страховых взносов.

Недавно вступил в силу новый закон, касающийся бонусных выплат в Италии. Этим законом является Закон о конкуренции 124/2017, который для автострахования означает, что будет предоставлено обязательное снижение страховых взносов (которое рассчитывается IVASS): а) для тех, кто установил черные ящики или аналогичные устройства, б) для клиентов, которые согласны иметь автомобиль проверяется или c) для тех, кто устанавливает электронные механизмы транспортного средства, предотвращающие запуск двигателя, если обнаружено, что у водителя более высокое содержание алкоголя, чем установлено законом.Также будут предусмотрены дополнительные скидки для хороших водителей, которые не совершали дорожно-транспортных происшествий в течение последних четырех лет и проживают в районах с высокими страховыми взносами (с высоким риском).

IVASS издаст соответствующие положения к новому закону в ближайшем будущем, но, похоже, также уменьшится свобода страховщиков использовать внутренние классы BM. Возможно, это новое положение может означать более высокую потенциальную кластеризацию в премиальных классах в будущем (поскольку эти меры призваны снизить частоту несчастных случаев) и может оказать дополнительное давление на премии страховщиков; однако эти эффекты все еще изучаются.

Латвия

Латвийская система, по-видимому, включает пять классов малуса (1-5) и 12 премиальных классов (6-17). Классом по умолчанию для впервые застрахованных лиц является класс 6. При расчете размера бонуса (BM) учитывается количество страховых дней с момента вступления в силу до даты истечения срока действия и количество несчастных случаев. Для застрахованных классы BM пересчитываются один раз в календарный год, а именно 15 сентября.

Класс Bonus malus может быть увеличен на один класс в сторону лучших классов бонусов, если общее количество дней страхования, рассчитанных в интервале 12 месяцев с 1 сентября по 31 августа, составляет не менее 275 дней (для полисов на полгода предыдущий также считается год), и если за предыдущие 11 периодов (в годах) не было страховых случаев (и в течение этих 11 периодов не было периода менее 275 страховых дней).

В случае наступления страхового случая предыдущий класс премиальных malus понижается до malus в процентах, в зависимости от количества страховых случаев в году и количества страховых дней. Размер страховых взносов или бонусов зависит от класса BM и определяется каждой страховой компанией с учетом истории убытков страховщика.

Этот вывод подтверждается также Бюро автостраховщиков Латвии (LTAB). Из пресс-релиза от 19 сентября 2017 года, согласно ежегодной оценке страховых рисков в системе бонусных баллов за текущий год (проводимой, как упоминалось выше, 15 сентября), количество водителей, у которых было улучшение в классе BM, немного увеличилось. быстрее, чем в другие годы, т.е.е., 11%, но перераспределение классов Bonus malus существенно не отличается от такового в другие годы. При этом средний класс BM для физических лиц составил 9,28, а для юридических — 8,61 (намного выше, чем, например, в Италии).

Похоже, что в Латвии сложнее перейти на бонусный класс и получить значительные скидки (т.е. с одним условием, что вам нужно 11 периодов без претензий в годах, чтобы подняться на один бонусный класс). Таким образом, понижательное давление на премии страховых компаний может быть меньше.

По сравнению с Италией, где средний класс составляет около 1,9 (почти лучший бонус), в Латвии, кажется, менее значительное давление на премии со средними классами от 8 до 9 (учитывая, что 17 — лучший бонусный класс). Однако, согласно тому же пресс-релизу, в этом году был отмечен наибольший рост в классе 17, что означает некоторое давление на портфель в сторону повышения.

Словакия

До 2015 года страховые компании, работающие на рынке ОСАГО, предлагали бонусные malus на добровольной основе.Система бонусного малуса была введена в 2015 году в результате изменений в законе об ОСАГО (Закон об обязательном страховании гражданской ответственности владельцев транспортных средств № 381/2001 Coll., Обновленный по состоянию на 1 апреля 2015 года). Согласно пункту 3 статьи 8 страховщик обязан принять во внимание общую предыдущую запись страхового возмещения, либо предоставив скидку на премию при отсутствии требований, либо добавив дополнительную плату, если страховое возмещение было выплачено в соблюдение страхования ОСАГО при определении договорной суммы страховой премии, подлежащей уплате.

На практике страховщики принимают решение о собственных скидках и надбавках к страховым взносам. Например, продолжительность непрерывного контракта называется решающим периодом, который может быть прерван решающим событием. Для каждого решающего события продолжительность может быть сокращена на несколько месяцев, например, на 36, так что люди могут перейти вниз по классу малуса на два или три класса (или перейти в бонусный класс в зависимости от количества решающих событий).

В Словакии, поскольку страховщики могут устанавливать свои собственные правила, возможно уменьшение премиального бонуса в зависимости от количества решающих событий.Например, более одного наступления события может уменьшить бонус (но не только одно событие), и в этом случае страхователи могут оставаться в одном классе, несмотря на то, что с ними произошел один несчастный случай. Таким образом, страхователи имеют больше склонности к группировке вокруг высших классов бонусов, поэтому сокращение премий для этих страховщиков может быть более значительным. Это окажет давление на финансовый баланс страховщиков, поскольку частота требований намного ниже, чем на европейских рынках, как указано выше.Было бы полезно повысить однородность классов за счет большего использования телематических систем.

Хорватия

Цены ОСАГО были либерализованы в 2013 году, когда Хорватия присоединилась к Европейскому Союзу, но компании по-прежнему должны уведомлять о тарифах в соответствии с Законом о внесении поправок в Закон об обязательном страховании в транспортном секторе 76/2013.

Определена бонусная система malus, когда авария вызывает движение трех классов, и максимальная скидка составляет 50%. Дополнительно возможен перевод бонуса, полученного на основании проверки записей о повреждениях в Информационном центре Хорватского страхового бюро.Право на бонус и / или малус связано с владельцем, но оно может быть передано новому владельцу в нескольких ситуациях для личных транспортных средств, например:

- В случае смерти застрахованного, бонус может быть переведен на другие ближайшие родственники (супруги, дети, родители, внуки, бабушки и дедушки, братья и сестры)

- Продажа автомобиля ближайшим родственникам

Компании в Хорватии, похоже, предлагают дополнительные бонусы, называемые супер-бонусами (например, для личных автомобилей), сверх установленного максимума в 50%, и, кроме того, они также могут предложить бонусную защиту после нескольких лет отсутствия аварий, поэтому что максимальный бонус 50% сохраняется.

В Хорватии, как и в Италии, можно переводить бонусы, а также предоставлять более высокий бонус. Это оказывает существенное давление на премии страховщиков с высокой кластеризацией в бонусных классах.

Македония

Ценообразование ОСАГО не либерализовано, и Комиссия предлагает Правительству минимальные и максимальные технические надбавки, при этом в 2006 году была введена система бонусных баллов. Кроме того, недавно, в октябре 2017 года, Правительство Македонии рассмотрело и приняло Информацию О Предложении о внесении изменений в Тариф на страховые взносы ОСАГО для юридических лиц (грузовые автомобили и такси).В этом решении также указывается метод начисления бонуса и малуса.

Использование относительно более жестких систем может уменьшить выбор продуктов и создать меньше возможностей для компаний выбирать лучших клиентов и быть более конкурентоспособными, поскольку они не могут персонализировать премию в полной мере. Меньшая конкуренция на рынке может привести к повышению тарифов для страхователей. Из-за более строгого дизайна система бонусной ошибки может также потребовать использования нагрузок в ценообразовании ОСАГО для достижения баланса, что частично противоречит цели системы.Это может быть невозможно из-за определенной структуры тарифов. Возможность большей персонализации тарифа может быть выгодна с точки зрения достижения баланса.

Заключение

Системы Bonus malus предназначены для повышения безопасности вождения и правильной оценки рисков. Они также могут добавить личное примечание к ставкам страховых взносов, что повысит конкурентоспособность компании на рынке. Такая персонализация позволяет расширить выбор продуктов и дает компаниям больше возможностей выбирать лучших клиентов и быть более конкурентоспособными, что может привести к снижению тарифов.Однако они имеют тенденцию к разбалансировке из-за низкой частоты несчастных случаев и могут привести к значительному снижению страховых взносов.

Эти системы были проанализированы в литературе с использованием нескольких критериев их устойчивости, причем более жесткие системы имеют тенденцию к лучшему финансовому равновесию. У страховщиков есть несколько мер для обеспечения стабильности, включая изменение относительности, изменение базовых премий или загрузку тарифов для выплаты бонусов. Однако эти меры могут частично противоречить цели системы и вызвать непрозрачность или несоответствие между скидкой, которая должна быть определена системой, и эффективной скидкой, предоставляемой в результате изменения элементов ценообразования, что не выгодно для страхователей.

Компании, которые могут дифференцировать риски, используя действительную характеристику риска, которую другие не используют, могут добиться благоприятного отбора и получить конкурентное преимущество. Это можно было бы сделать, например, если бы компании начали предлагать телематику в стране, где это не является нормой. Лучшее ценообразование за счет использования телематики для создания более однородных классов может дать страховщикам преимущество и снизить потребность в апостериорных системах.

Проектирование оптимальных систем путем анализа на уровне страны частоты несчастных случаев (позволяющих застрахованному перейти к более высокому классу бонусов, если частота этого человека достаточно низка) или уплаты страхователей страховых взносов, пропорциональных их индивидуальной частоте, а также Анализы, которые смотрят на серьезность несчастных случаев, могут быть важными шагами, которые можно предпринять для достижения баланса и работающей системы бонусных ошибок.

Чем может помочь Milliman

Наши консультанты уже много лет консультируют наших клиентов по ценообразованию ОСАГО в Италии и странах Центральной и Восточной Европы. У нас есть специализированные команды страховых консультантов и мы отлично понимаем рынки. Наша команда знает проблемы, которым нет равных благодаря нашему участию в ряде ключевых заданий с ведущими игроками рынка по различным темам, включая ценообразование ОСАГО и Solvency II. Эта работа включала в себя глубокие знания и обширный опыт передовой международной практики ценообразования в бизнесе ОСАГО, а также понимание практических трудностей, связанных с выходом на сложные рынки, где различные местные факторы создают ограничения, препятствующие «технически безупречному ценообразованию».«У нас также есть большой опыт независимой сертификации тарифов ОСАГО в Италии и Румынии.

1 Европейские рынки автострахования (ноябрь 2015 г.).

Графическая и численная эволюция системы бонус-малус с помощью моделей цепей Маркова

В этой статье описывается онлайн-решение для визуализации моделирования цепи Маркова с дискретным временем с помощью анимированного графика. Разработка этого решения на основе библиотеки D3.js предлагает пользователю выбор между представлением, основанным на концепции вероятностного графа, и представлением переходов в матричной структуре.В качестве приложения решение помогает описывать динамику отдельных страхователей в системе автострахования Bonus-Malus.

Ссылки

Барко-Риос, Х., Э. Рохас-Кальдерон и Э. Рестрепо-Парра. 2011. «Графический интерфейс пользователя для моделирования методом Монте-Карло ферромагнитных / антиферромагнитных двойных слоев манганита». Tecno Logicas № 26, ISSN 0123-7799, стр. 133–143. Искать в Google Scholar

Bostock M., V. Ogievetsky, J. Heer. 2011. «D3: Документы на основе данных.” IEEE Transactions по визуализации и компьютерной графике 17 (12): 2301–09.10.1109 / TVCG.2011.185 Поиск в Google Scholar

Бирн Дж., К. Хиви и П. Дж. Бирн. 2010. «Обзор веб-моделирования и вспомогательных инструментов». Практика и теория имитационного моделирования 18 (3): 253–76.10.1016 / j.simpat.2009.09.013 Поиск в Google Scholar

Дэвид А. и К. Дж. М. Тауро. 2015. «Визуализация пространственно-временных данных в сети 3D с использованием документа, управляемого данными (D3.js) ». Международный журнал компьютерных приложений 111 (4): 42–46.10.5120 / 19529-1169 Поиск в Google Scholar

Гонсалес, Дж. А., Л. Джовер, Э. Кобо и П. Муньос. 2010. «Веб-инструмент обучения повышает успеваемость учащихся в статистике: рандомизированное исследование в маске». Компьютеры и образование 55 (2): 704–13.10.1016 / j.compedu.2010.03.003 Поиск в Google Scholar

Этье, С. Н. и Т. Г. Курц. 2005. Марковские процессы: характеризация и сходимость .Хобокен (Нью-Джерси): John Wiely & Sons. Ищите в Google Scholar

Фернандес-Моралес, А. 2015. «Применение моделирования цепей Маркова в дискретном времени в страховании». Международный журнал последних достижений в области инженерии, науки и информационных технологий (iJES) 3 (3): 27–32. http://dx.doi.org/10.3991/ijes.v3i3.4929.10.3991/ijes.v3i3.4929 Поиск в Google Scholar

Lemaire, J., and H. Zi. 1994. «Сравнительный анализ 30 бонусных систем». Бюллетень АСТИН 24 (2): 287–309.Искать в Google Scholar

Lemaire, J. 1995. Bonus-Malus Systems in Automobile lnsurance . Бостон: Kluwer Academic, Издатель. Ищите в Google Scholar

Lemaire, J. 2004. Bonus-Malus system, Encyclopeadia of Actuarial Science , 184–91. Нью-Йорк: Уайли. Искать в Google Scholar

Lunsford, M., G.H. Rowell, and T. Goodson-Espy. 2006. «Классные исследования: оценка понимания студентами выборочных распределений средних и центральной предельной теоремы в классах вероятности поствычисления и статистики».” Журнал статистики образования 14 (3): 1–19. Искать в Google Scholar

Phil, H. Инструмент визуализации цепей Маркова . Эдинбургский университет Великобритании. По состоянию на 5 августа 2018 г. http://homepages.inf.ed.ac.uk/jeh/Markov. Искать в Google Scholar

Pitrebois, S., M. Denuit, and J. F. Walhin. 2003 «Шкала бонус-малус в сегментированных тарифах: новый взгляд на работу Гильда и Сундта». Документ для обсуждения, 407, Institut de Statistique, Université Catholique de Louvain. Искать в Google Scholar

Powell, V., и Л. Лехе. «Цепи Маркова. Визуальное объяснение ». По состоянию на 11 августа 2018 г. http://setosa.io/blog/2014/07/26/markov-chains. Ищите в Google Scholar

Schneiter, K. 2008. «Два апплета для обучения проверке гипотез». Журнал статистики образования 16 (3): 1–8. Искать в Google Scholar

Соса, Г. У., Д. Э. Бергер, А. Т. Со и Дж. К. Мэри. 2011 «Эффективность компьютерного обучения в статистике: метаанализ». Обзор исследований в области образования 81 (1): 97–127.10.3102 / 0034654310378174 Искать в Google Scholar

Varga, R. 1962. Матричный итерационный анализ . Энглвудские скалы: Прентис-холл. Искать в Google Scholar

Ван П., Б. К. Вон и М. Лю. 2011. «Влияние интерактивности анимации на изучение вводной статистики новичками». Компьютеры и образование 56 (1): 300–11.10.1016 / j.compedu.2010.07.011 Поиск в Google Scholar

Ван, Р., Я. Перес-Риверол, Х. Хермьякоб и Дж. А. Вискайно.2015. «Библиотеки с открытым исходным кодом и платформы для визуализации биологических данных: руководство для разработчиков». Proteomics 15: 1356–74.10.1002 / pmic.201400377 Искать в Google Scholar

Вест Р. У. и Р. Т. Огден. 1998. «Интерактивные демонстрации статистического образования в Интернете». Журнал статистики образования 6 (3): 1–9. Искать в Google Scholar

Влияние бонусно-малой системы на страхование в системе обязательного страхования ответственности владельцев транспорта в России

Автор

Включено в список:- Цыганов Александр

(Финансовый университет при Правительстве Российской Федерации, Москва, Российская Федерация)

- Баскаков Валерий

(Международная актуарная консультационная компания, Москва, Российская Федерация)

- Языков Андрей

(Финансовый университет при Правительстве Российской Федерации, Москва, Российская Федерация)

- Шепарнев, Николай

(Международная актуарная консультационная компания, Москва, Российская Федерация)

- Яненко, Евгений

(Международная актуарная консультационная компания, Москва, Российская Федерация)

- Грызенкова Юлия

(Финансовый университет при Правительстве Российской Федерации, Москва, Российская Федерация)

Реферат

Существующая система расчета коэффициента бонус-малус была принята 15 лет назад и много лет не тестировалась с точки зрения ее математического влияния на рейтемпинг в системе обязательного страхования автогражданской ответственности.Исследование показало, что действующая в 2018 году система бонус-малус не сбалансирована. В работе исследуются факторы, влияющие на расчет коэффициента бонус-малус, предлагаются и обосновываются три альтернативные модели расчета этого коэффициента.

Рекомендуемое цитирование

Скачать полный текст от издателя

Ссылки на IDEAS

- Фрис, Эдвард В. и Ши, Пенг и Вальдес, Эмилиано А., 2009. « Актуарные приложения модели иерархических страховых требований», Бюллетень АСТИН, Издательство Кембриджского университета, т. 39 (1), страницы 165–197, май.

- де Йонг, Пит и Хеллер, Джиллиан З., 2008. « Обобщенные линейные модели для данных по страхованию ,» Кембриджские книги, Cambridge University Press, номер 9780521879149, октябрь.

- Наташа Браунс и Монтсеррат Гильен, Мишель Деню и Жан Пинке, 2003 г. « Bonus-Malus Scales в сегментированных тарифах со стохастической миграцией между сегментами », Журнал рисков и страхования, Американская ассоциация рисков и страхования, т. 70 (4), страницы 577-599, декабрь.

- Павел Чизек и Вольфганг Карл Хердл и Рафаль Верон, 2011 г. « Статистические инструменты для финансов и страхования (2-е издание) », Книги HSC, Центр Хуго Штайнхауса, Вроцлавский технологический университет, номер hsbook1101, декабрь.

- Бермудес, Луис и Карлис, Димитрис, 2011 г. « Байесовские многомерные модели Пуассона для страховых тарифов ,» Страхование: математика и экономика, Elsevier, vol. 48 (2), страницы 226-236, март.

Самые популярные товары

Это элементы, которые чаще всего цитируют те же работы, что и эта, и цитируются в тех же работах, что и эта.- Чжао, Сяобин и Чжоу, Сиань, 2012 г.« Модели Copula для номеров страховых возмещений с лишними нулями и временной зависимостью », Страхование: математика и экономика, Elsevier, vol. 50 (1), страницы 191-199.