Как списать автошины в бухучете

Содержание страницы

Практически все коммерческие организации содержат на своем балансе транспортные средства, это могут быть автобусы, грузовые и легковые автомобили. Поскольку автомобильные шины имеют ограниченный ресурс пробега, а во время эксплуатации техника подвергается амортизации, то автошины изнашиваются. Соответственно, их нужно списывать.

Как учитывать затраты на шиномонтаж?

Нормы эксплуатации автомобильных шин

На основании норм, предусмотренных Федеральным законом от 10.12.1995 №196-ФЗ (ст.19), запрещается эксплуатировать транспортные средства, имеющие технические неисправности, поскольку это может привести к угрозе безопасности дорожного движения.

Такой перечень неисправностей определен Постановлением Правительства РФ от 23.10.1993 №1090. В этот перечень входят следующие повреждения, предусмотренные для автомобильных шин, при наличии которых автошины эксплуатировать нельзя:

- Стерт протектор шины, т.

- Покрышка имеет существенные повреждения в виде пробоин, разрезов, разрывов, которые обнажают корд. К таким неисправностям относятся и расслоенный каркас шины, и отслоенный протектор или боковина покрышки.

- Недостаток креплений (болтов, гаек), нарушенная форма крепежных отверстий или изменение размера.

- Присутствие на диске и ободьев колес различных трещин.

- Пробег автошин превысил нормативное количество километров или закончился срок использования шин, установленный законом.

Наличие вышеуказанных повреждений является основанием для списания автомобильных шин, поскольку с такими повреждениями их использовать нельзя. Следовательно, на автомобили необходимо устанавливать новые шины.

Списание непригодных для эксплуатации шин должно отражаться в бухгалтерских документах учета.

Важно! Использование автопокрышек, пришедших в негодность из-за повреждений, опасно! Это может привести к дорожно-транспортному происшествию. Истертая поверхность протектора ведет к ухудшению управления автомобилем, а обнаженный корд может спровоцировать разрыв резины, что приводит к полной потере управления автомобилем и аварии.

Шины, подлежащие списанию, должны утилизироваться. Для этого заключается определенной формы договор с той организацией, которая принимает автошины на утилизацию и затем переправляет списанную резину на шиноремонтный завод для ее переработки.

Как организовать учет зимних автошин?

Нормы эксплуатационного пробега автомобиля

ВАЖНО! Образец Положения об эксплуатации и учете автошин от КонсультантПлюс доступен по ссылке

В настоящее время каких-либо правовых документов на списание автошин и других запасных частей транспортных средств для коммерческих организаций не существует.

Нормы, определяющие эксплуатационный пробег автомобильных шин, устанавливаются заводом-изготовителем на основании письма Минтранса России. В связи с этим каждый руководитель коммерческой организации имеет право самостоятельно устанавливать нормы пробега, опираясь на рекомендации завода-изготовителя, и закреплять эти нормы своим приказом по организации.

В случае отсутствия информации от завода-изготовителя по рекомендациям эксплуатации автомобильных шин используется собственный опыт предприятия по эксплуатации либо рекомендации от других заводов-изготовителей по выпуску таких же автошин.

Разрабатывая и утверждая нормы эксплуатационного пробега автошин, руководитель организации обязан учитывать, что утверждаемые им нормы соответствуют критериям, установленным Налоговым кодексом РФ. Эти нормы он должен обосновать, экономически оправдать и документально подтвердить.

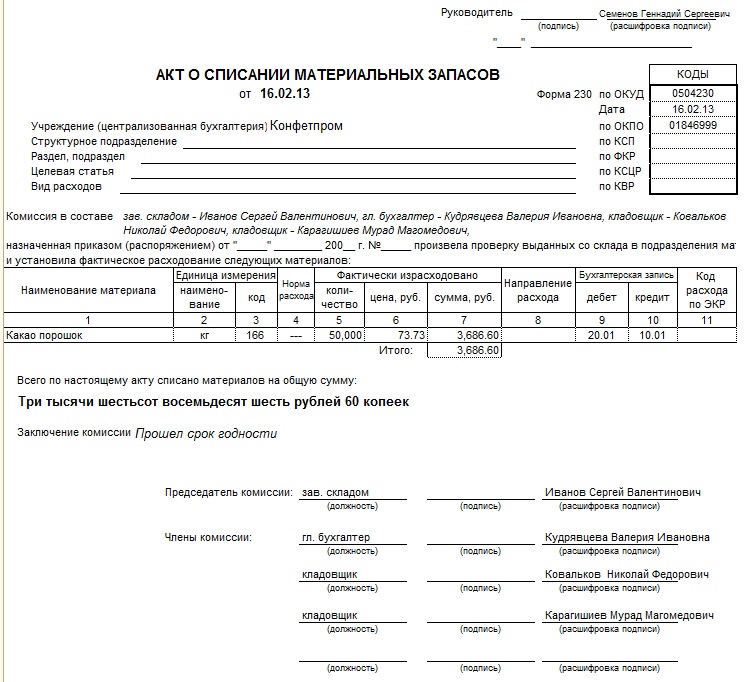

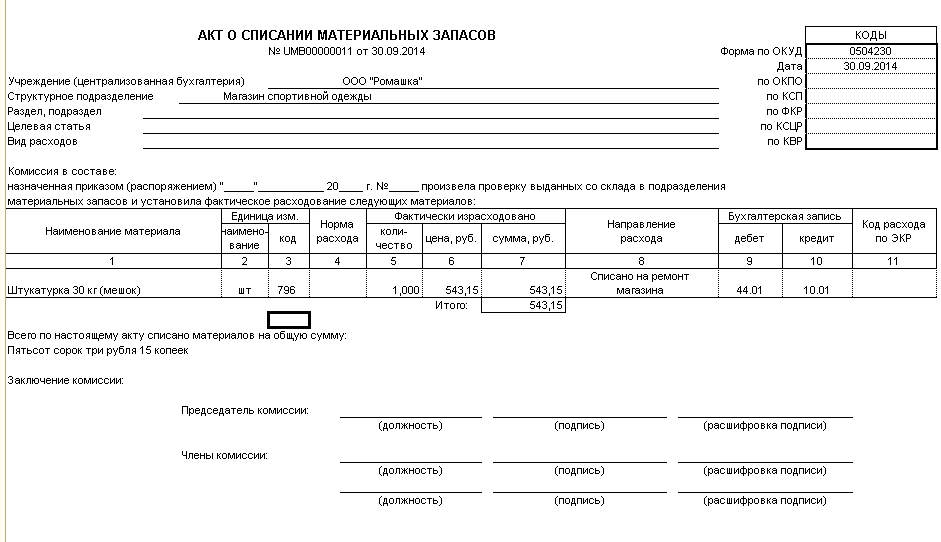

Автомобильные шины, подлежащие списанию, должны быть оценены и утверждены специально созданной экспертной комиссией. Главным документом является акт на списание. Он подтверждает, что шины не пригодны к дальнейшей эксплуатации и вместо них необходимо установить на транспортное средство новые автопокрышки.

Главным документом является акт на списание. Он подтверждает, что шины не пригодны к дальнейшей эксплуатации и вместо них необходимо установить на транспортное средство новые автопокрышки.

Бухгалтерский учет

Автомобильные шины, которые приобретаются отдельно от автомобиля, в бухучете отражаются на сч.10 «Материалы». Основанием является План счетов бухучета финансово-хозяйственной деятельности предприятия и Инструкция по его применению, принятая Минфином России.

Передавая автошины для использования, их списывают на счета учета затрат.

Основанием для этого являются Методические указания по бухучету, утвержденные Минфином России.

Стоимость самих автошин списывается со сч.10 «Материалы», субсчет «Запчасти» в дебиторские счета учета затрат. Контроль движения автомобильных шин осуществляется учетом на забалансовом счете Д-т сч.012.

В случае выбывания автошин из эксплуатации, основанием которого является акт на списание, их (автошины) оприходуют на склад по стоимости отходов. Движение списанных автошин, их наличие, а также утильная резина учитываются на счетах «Материалы» и «Прочие материалы» в качестве утильсырья.

Движение списанных автошин, их наличие, а также утильная резина учитываются на счетах «Материалы» и «Прочие материалы» в качестве утильсырья.

Отходы, которые образуются в подразделениях предприятий, установленным образом собирают, в сдаточных накладных указывают их наименование и количество и передают с накладными на склад для отходов. Предприятие, ориентируясь на сложившиеся цены на лом, утиль и ветошь определяет стоимость отходов. Цена должна соответствовать той, которая может быть использована при продаже.

К сведению! Автошины, непригодные к восстановлению, могут утилизироваться специализированной организацией на основании заключенного договора.

Материальные ценности, которые остаются в организации после списания предметов, непригодных для восстановления и дальнейшего использования, приходуются по стоимости рынка на данный момент. Соответствующие суммы зачисляют как финансовые результаты у коммерческого предприятия, то есть в бухучете отходы, которые остаются после списания утильсырья, относят в кредит сч. 91: Д-т сч.10 «Материалы», субсчет 6 «Прочие материалы» К-т сч.91 «Прочие доходы и расходы». Автошины, непригодные к восстановлению, принимаются к учету как утильсырье.

91: Д-т сч.10 «Материалы», субсчет 6 «Прочие материалы» К-т сч.91 «Прочие доходы и расходы». Автошины, непригодные к восстановлению, принимаются к учету как утильсырье.

В бухучете сдача непригодных для употребления шин на баланс специализированной организации оформляется как обычная реализация. А доход, полученный при продаже материально-производственных запасов, учитывается вместе с прочими доходами. При этом шины, подлежащие утилизации, отражаются в бухгалтерской документации как прочие расходы.

Налоговый учет

Затраты, которые произвел налогоплательщик на ремонт основных средств, учитываются как прочие расходы. Они признаются тем отчетным (налоговым) периодом, когда они были осуществлены в размере затрат по факту.

На основании Налогового кодекса РФ возвратные отходы – это остатки сырья или материалов, образованных при производстве товаров, утративших свои качества (химических или физических свойств), использующихся с завышенными расходами или не по прямому назначению.

Важно! Остатки признаются возвратными отходами с целью налогообложения прибыли в том случае, если их не используют по назначению и они относятся к остаткам, которые утратили свои потребительские качества.

В нормах Налогового кодекса России сказано, что автошины, которые подлежат утилизации, не пригодные к дальнейшей эксплуатации, не относятся к возвратным отходам и не признаются ими.

Подводя итоги, можно сказать, что для списания отработанных автошин нужно выполнить следующие действия:

- Создать экспертную комиссию по списанию непригодных для дальнейшей эксплуатации автомобильных шин.

- Составить акт на списание с обязательным обоснованием причин списания.

- Создать распоряжение (приказ) о списании автошин и их утилизации.

- Оформить списание в бухгалтерских документах.

- Организовать утилизацию автошин у компании, имеющей лицензию на эту деятельность.

Нормы списания автошин \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Нормы списания автошин (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Нормы списания автошин Открыть документ в вашей системе КонсультантПлюс:«Перевозки и автотранспорт»

(5-е издание, переработанное и дополненное)

(Семенихин В.В.)

(«ГроссМедиа», «РОСБУХ», 2019)Определить стоимость снятых автошин организация может самостоятельно, установив нормы эксплуатационного пробега, ориентируясь на технические характеристики соответствующих шин, а также на Временные нормы эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02) (далее — Временные нормы).

В Информационном письме Минтранса России от 07.12.2006 N 01-32-05/394 было отмечено, что Временные нормы действуют без ограничения срока действия до вступления в силу соответствующих технических регламентов в части, соответствующей целям защиты жизни или здоровья граждан, имущества физических или юридических лиц, государственного или муниципального имущества; охраны окружающей среды; предупреждения действий, вводящих в заблуждение приобретателей. Открыть документ в вашей системе КонсультантПлюс:

В Информационном письме Минтранса России от 07.12.2006 N 01-32-05/394 было отмечено, что Временные нормы действуют без ограничения срока действия до вступления в силу соответствующих технических регламентов в части, соответствующей целям защиты жизни или здоровья граждан, имущества физических или юридических лиц, государственного или муниципального имущества; охраны окружающей среды; предупреждения действий, вводящих в заблуждение приобретателей. Открыть документ в вашей системе КонсультантПлюс:Статья: Автомобильные шины: покупка, замена, утилизация

(Орлова Е.В.)

(«Российский налоговый курьер», 2009, N 15)Налоговое законодательство не требует учитывать пробег автомобильных шин, чтобы обосновать расходы по их замене при износе (ст. 254 и пп. 11 п. 1 ст. 264 НК РФ). В то же время следует помнить, что для признания расходов в налоговой базе необходимо выполнение двух условий: затраты должны быть обоснованны и документально подтверждены (п.

Как правильно организовать учет автошин?

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Списание автомобильных шин | Шины

Списание автомобильных шин и предъявление по ним рекламаций производятся в соответствии с установленным порядком.

Шины списывают только в случае их разрушения и непригодности для дальнейшей эксплуатации или ремонта. Списание шин производит специальная комиссия автохозяйства, возглавляемая главным инженером; списание оформляется по карточке учета работы автомобильной шины и утверждается руководителем автохозяйства.

Рекламации подлежат покрышки и камеры, имеющие только производственные дефекты при пробеге ниже гарантийной нормы. Согласно ГОСТ 5513—54 и 4754—54 для всей территории СССР, за исключением некоторых республик (где нормативы снижены), гарантийные нормы пробега шин (без ремонта) устанавливаются: для шин грузовых автомобилей и прицепов 45 тыс. км; городских автобусов — 60 тыс. км; легковых автомобилей — 33 тыс. км. Гарантийный пробег обеспечивает средний эксплуатационный пробег, установленный для шин:

| грузовых автомобилей средней грузоподъемности | 55—60 тыс. км |

| то же большой грузоподъемности | 65—70 тыс. км км |

| автобусов | 90—95 тыс. км |

| легковых автомобилей | 45 тыс. км |

Легковые шины, снятые с эксплуатации из-за наличия производственных дефектов с пробегом до 10 тыс. км и предъявляемые к рекламации, обмениваются предприятием-поставщиком безвозмездно.

При рекламации легковых шин с пробегом более 10 тыс. км, но менее гарантийной нормы, и грузовых шин с пробегом до 10 тыс. км предприятие-поставщик оплачивает стоимость каждого километра недопробега шины.

Рекламацию можно предъявлять в течение трех лет с момента изготовления шины (включая в этот срок и время складского хранения). На отремонтированные покрышки при невыполнении ими гарантийного послеремонтного пробега из-за плохого качества ремонта рекламация предъявляется шиноремонтному заводу.

«Шинный» учет: все, что нужно знать бухгалтеру. Бухгалтерская неделя, № 50, Декабрь, 2016

93047″>Общие сведения о шинах

93047″>Общие сведения о шинах

Бухгалтеру предприятия в целях правильного учета важно знать общие сведения о пневматических шинах.

Всевозможные «шинные» определения вы можете найти в п. 5 разд. I Правил № 549.

Правила эксплуатации и списания шин регламентированы Нормами № 488. Их обязаны применять все предприятия, которые эксплуатируют, содержат КТС, специальные машины, выполненные на колесных шасси, передвигающиеся по улично-дорожной сети общего пользования и в особых условиях эксплуатации.

На некоторые виды КТС, указанные в разд. 1 Норм № 488, действие этих норм не распространяется. Это, в частности:

• гоночные и спортивные КТС;

• КТС, изготовленные более 30 лет назад и имеющие коллекционную ценность;

9377″>• КТС и спецмашины, выполненные на колесных шасси, которые выполняют только агротехнические, лесотехнические и другие технологические операции, не определенные Нормами № 488, и не передвигаются по улично-дорожной сети общего пользования;

9377″>• КТС и спецмашины, выполненные на колесных шасси, которые выполняют только агротехнические, лесотехнические и другие технологические операции, не определенные Нормами № 488, и не передвигаются по улично-дорожной сети общего пользования;

• крупногабаритные и сверхкрупногабаритные шины;

• шины, применяемые в транспортных средствах не по прямому назначению или с нарушением требований правил эксплуатации или нормативных документов.

Внимание! На каждую шину, установленную на КТС, заводится карточка учета пробега (наработки) пневматической шины, форма которой приведена в приложении 5 к Нормам № 488 (далее — карточка учета). Это предписывает п. 2 разд. XII Правил № 549.

Карточка учета ведется до списания шины и хранится не менее 3 лет после такого списания.

В карточке обязательно указывают инвентарный номер шины. Его наносят в плечевой зоне (на боковой поверхности) шины устройством для клеймения ( п. 4 разд. XII Правил № 549).

Дату изготовления шины в карточку учета записывают так, как она замаркирована производителем на боковой поверхности шины в виде самых правых четырех цифр в цепочке (как правило, правее букв «DOT»): две первые из них — это номер недели, две последних — последние цифры года изготовления конкретной шины ( п. 18 разд. II приложения 4 к Правилам № 549).

В конце каждого месяца в карточку учета записывают фактический пробег (наработку) шины — объем работы шины, измеренный, в частности, в километрах пробега КТС ( абз. 18 п. 5 разд. I Правил № 549).

Учет фактического пробега шины ведут на основании путевых листов или других документов.

Запомните! Предприятие должно учитывать пробег (наработку) каждой шины, поставленной на баланс, с оглядкой на установленные нормы.

Базовые значения норм среднего ресурса для разных видов шин приведены в приложениях к Нормам № 488.

Обратите внимание! Средний ресурс шины — это условная величина, определяемая расчетным путем как математическое ожидание ресурса шины (абз. 25 п. 2.1 Норм № 488). Используется эта величина только для того, чтобы планировать и прогнозировать, когда истечет реальный ресурс шины, т. е. реальный пробег шины от начала ее эксплуатации до перехода в предельное состояние.

Показатели среднего ресурса для определенных видов и марок шин и для определенных марок транспортных средств сведены в несколько огромных таблиц ( приложения к Нормам № 488).

Учтите! Каждый показатель среднего ресурса правомерен строго для определенного вида шины, установленной на определенную марку транспортного средства (или версию марки с такими же максимальными мощностью двигателя и скоростью — п. 3.9 Норм № 488).

С учетом специфических условий эксплуатации шины величина среднего ресурса может быть дополнительно откорректирована по методике из разд. 6 Норм № 488 (п. 3.5 Норм № 488).

Если нужной строчки в таблицах Норм № 488 нет, то можно заказать конкретно для вашей уникальной шины (разумеется, за плату) временные нормы в порядке, установленном разд. 5 Норм № 488. Например, в ГП «ГосавтотрансНИИпроект» (см. по ссылке www.insat.org.ua/phpfiles/services/vdipzste_dtz/5/).

Срок действия временных норм устанавливается на период до 24 календарных месяцев и может быть затем бесплатно продлен, если подтверждено соответствие временных норм фактическим ресурсам шин и нет нужды в дополнительных исследованиях ( п. 5.2 Норм № 488).

5.2 Норм № 488).

Временные нормы среднего ресурса пневматических шин вводят в действие приказом руководителя предприятия на определенный разработчиком срок и применяют только для шин транспортных средств данного предприятия.

Если производитель пневматических шин установил (например, в договоре купли-продажи или в эксплуатационной документации) другие нормы среднего ресурса или соответствующие гарантии для конкретных конструкций пневматических шин и/или КТС в определенных условиях их эксплуатации, то Нормы № 488 не применяют, а ориентируются на нормы (гарантии) производителя ( п. 3.8 Норм № 488).

Основания для списания шин представим в табл. 1.

Таблица 1. Списание шин

| Пояснение |

Величина фактического пробега шины достигла соответствующего среднего ресурса | Это не обязательное и не единственное условие для списания шины (п. 3.2 Норм № 488). Если шина сохранилась в нормальном состоянии, п. 7.2 Норм № 488 разрешает продолжить ее эксплуатацию вплоть до достижения остаточной высотой рисунка протектора минимального предельного значения или до истечения назначенного ресурса. Таким образом, при достижении величиной фактического пробега шины показателя ее среднего ресурса необходимо провести ее осмотр и принять решение о возможности (или невозможности) продления ее эксплуатации |

Истек назначенный ресурс шины |

Согласно п. 45 разд. V Правил № 549 шины с исчерпанным назначенным ресурсом в КТС не применяют |

Остаточная высота рисунка протектора достигла установленной предельной величины | Согласно п.п. «а» п.п. 31.4.5 Правил дорожного движения, утвержденных постановлением КМУ от 10. • легковых и грузовых авто массой до 3,5 т — 1,6 мм; • грузовиков массой более 3,5 т — 1,0 мм; • автобусов — 2,0 мм. Обращаем внимание международных перевозчиков! За границей установлены свои минимальные значения остаточной высоты рисунка протектора (они приведены в приложении 6 к Нормам № 488). Измерять остаточную высоту рисунка протектора нужно каждый раз при сезонной установке/снятии шины, а если шина приблизилась к предельному состоянию(1) — ежемесячно (п. 7.10 Норм № 488). Каждое такое измерение записывайте в карточку учета. И еще один нюанс. |

Во время эксплуатации шины возникли повреждения по эксплуатационным или производственным причинам, с которыми дальнейшая эксплуатация и ремонт невозможны | Составляют соответствующие акты списания в соответствии с требованиями правил эксплуатации шин. К актам списания поврежденных пневматических шин прилагают карточки учета пробега (наработки) пневматических шин (п. 7.5 Норм № 488) |

(1) Предельное состояние шины — это состояние шины, при котором среднее значение высоты рисунка протектора не больше минимально допустимой высоты согласно законодательству или назначенный ресурс шины, определенный производителем шины или производителем КТС, или Правилами № 549, исчерпан (п. | |

932837″>Основание для списания шины

932837″>Основание для списания шины 93342″>Назначенный ресурс шины (колеса) — это наработка шины (колеса), измеренная в календарных годах, в случае достижения которой она (оно) изымается из эксплуатации независимо от технического состояния (п. 5 разд. I Правил № 549). Назначенный ресурс для различных категорий шин установлен в п. 44 разд. V Правил № 549: для новых шин — 7, 8 или 10 лет, для восстановленных путем наварки протектора — соответственно 5, 6 и 7 лет с даты изготовления шины.

93342″>Назначенный ресурс шины (колеса) — это наработка шины (колеса), измеренная в календарных годах, в случае достижения которой она (оно) изымается из эксплуатации независимо от технического состояния (п. 5 разд. I Правил № 549). Назначенный ресурс для различных категорий шин установлен в п. 44 разд. V Правил № 549: для новых шин — 7, 8 или 10 лет, для восстановленных путем наварки протектора — соответственно 5, 6 и 7 лет с даты изготовления шины. 10.01 г. № 1306, предельная (т. е. минимальная) остаточная высота рисунка протектора установлена для:

10.01 г. № 1306, предельная (т. е. минимальная) остаточная высота рисунка протектора установлена для: Есть шины с так называемыми индикаторами износа. Как только начнет изнашиваться хотя бы один из таких индикаторов, шину выводят из эксплуатации (п. 25 разд. XI Правил № 549)

Есть шины с так называемыми индикаторами износа. Как только начнет изнашиваться хотя бы один из таких индикаторов, шину выводят из эксплуатации (п. 25 разд. XI Правил № 549) 5 разд. I Правил № 549).

5 разд. I Правил № 549).«Шинные» отходы

Согласно абз. 2 ст. 1 Закона об отходах отработавшие шины — это отходы. Поэтому, чтобы не рисковать «попасть» на уплату эконалога за размещение отходов (п.п. 240.1.3 НКУ), предприятию следует заключить договор со специализированной организацией на утилизацию шин. Сдавать шины на утилизацию нужно не позже 6 месяцев с даты их списания (п. 6 разд. XVI Правил № 549).

Поскольку речь идет об образовании отходов, предприятию нужно рассчитать показатель общего образования отходов Пзув за прошлый календарный год по формуле из абз. 33 ст. 1 Закона об отходах. Шины традиционно относят к наименее опасному — IV классу отходов. Если отходов других классов у вас нет, то формула будет выглядеть так:

935060″>Пзув = 1 х М4,

935060″>Пзув = 1 х М4,

где М4 — масса списанных шин в тоннах.

Если показатель общего образования отходов за год получился меньше 50 тонн, то получать разрешение на осуществление операций в сфере обращения с отходами не нужно. Декларация об отходах тоже не подается.

Если этот показатель превысил 50 тонн, но не добрался до 1000 тонн, ежегодно следует подавать декларацию об отходах.

Напомним также, что все предприятия и ФЛП обязаны вести первичный учет отходов по типовой форме № 1-ВТ, утвержденной приказом Минприроды от 07.07.08 г. № 342 (ср. 025069200). За отсутствие такого учета к должностным лицам предприятия может быть применен админштраф по ст. 821 КоАП в размере от 51 до 85 грн.

Бухгалтерский учет

У некоторых бухгалтеров возникают затруднения с классификацией шины как объекта учета из-за ее длительного (гораздо больше года) срока полезного использования и высокой стоимости. Пусть вас это не смущает. Просто следуйте указаниям Инструкции № 291.

Исходя из характеристики субсчета 207 «Запасные части», приведенной в Инструкции № 291, шины учитывают так.

Шины, которые находятся на автомобиле при его покупке, в учете отдельно не отражают. То же касается и «запаски». Это связано с тем, что они входят в стоимость автомобиля и учитываются вместе с ним в составе объекта основных средств на субсчете 105 «Транспортные средства». Такие шины амортизируют в общем порядке в процессе эксплуатации автомобиля.

Операции по сезонной замене шин, приобретенных вместе с автомобилем, а также фактическое их списание показывают только в аналитическом учете.

А вот отдельно купленные шины в учете предприятия отражают. Для этого предназначен тот самый субсчет 207 «Запасные части». При этом возможны два варианта учета расходов на покупку шин.

Вариант 1. При передаче шин со склада для установки на автомобиль их стоимость списывают на расходы отчетного периода как расходы, связанные с поддержанием объекта основных средств (автомобиля) в рабочем состоянии (п. 15 П(С)БУ 7 «Основные средства»). Для этого делают следующую запись: Дт 23, 91, 92, 93, 94 — Кт 207 (в соответствии с направлением использования автомобиля, на котором шина ходит).

В дальнейшем ведут аналитический учет шин по местам их хранения и в разрезе материально ответственных лиц.

Вариант 2. Стоимость шин относят в состав расходов в момент их списания ввиду непригодности, а не в момент установки на автомобиль. До этой поры их продолжают учитывать в составе запасов. Этот вариант следует из описания субсчета 207. Так, согласно Инструкции № 291 на нем ведут учет, в частности, автомобильных шин в запасе и обороте. Учитывая, что в настоящее время бухучет играет «первую скрипку» для расчета налога на прибыль, этот вариант является более безопасным.

До этой поры их продолжают учитывать в составе запасов. Этот вариант следует из описания субсчета 207. Так, согласно Инструкции № 291 на нем ведут учет, в частности, автомобильных шин в запасе и обороте. Учитывая, что в настоящее время бухучет играет «первую скрипку» для расчета налога на прибыль, этот вариант является более безопасным.

Для учета шин в запасе (на складе) и в обороте (на автомобиле в эксплуатации) к субсчету 2071 «Автомобильные шины» открывают отдельные субсчета, например:

20711 «Шины на складе»;

20712 «Шины в эксплуатации».

При передаче шин в эксплуатацию делают проводку: Дт 20712 — Кт 20711, а при возврате на склад из-за сезонной замены — обратную: Дт 20711 — Кт 20712.

Если после вывода шины из эксплуатации вы планируете получить за нее компенсацию, делайте запись: Дт 209 «Прочие материалы» — Кт 20712. При выбытии шины за компенсацию отнесете ее стоимость с кредита субсчета 209 в дебет субсчета 943 «Себестоимость реализованных производственных запасов».

При выбытии шины за компенсацию отнесете ее стоимость с кредита субсчета 209 в дебет субсчета 943 «Себестоимость реализованных производственных запасов».

В случае, когда никакой экономической выгоды не предвидится (шина годится только на утилизацию), списывайте стоимость шины прямо в расходы: Дт 23, 91, 92, 93, 94 — Кт 20712.

Какой вариант учета выбрать, предприятие решает самостоятельно и закрепляет его в приказе об учетной политике.

Замену шины (даже приобретенной в составе автомобиля на «отдельную») принято классифицировать как техобслуживание автомобиля ( п. 3.19 Положения о техобслуживании и ремонте дорожных транспортных средств автотранспорта, утвержденного приказом Минтранса от 30.03.98 г. № 102). Поэтому расходы на такую замену учитывают в составе расходов отчетного периода в зависимости от направления использования авто.

То же касается и работ по ремонту (восстановлению) шин.

Наконец, расходы на утилизацию списанных шин согласно абз. 3 п. 2.13 Методических рекомендаций по бухгалтерскому учету запасов, утвержденных приказом Минфина от 10.01.07 г. № 2, можно включать в прочие операционные расходы периода (субсчет 949).

Налог на прибыль

Высокодоходники и малодоходники, добровольно корректирующие бухгалтерский финрезультат на разницы из разд. III НКУ, должны обращать внимание на использование в хоздеятельности автомобиля, на котором «бегают» шины. Стоимость шин, оприходованных на субсчет 105 в составе стоимости автомобиля непроизводственного назначения, не подлежит амортизации в налоговом учете. Поэтому на сумму амортизации непроизводственного авто нужно будет увеличить финрезультат до налогообложения.

Что касается затрат, связанных с использованием (заменой) шин, приобретенных отдельно от автомобиля, то в бухучете они являются расходами отчетного периода. Все плательщики налога на прибыль (высоко- и малодоходные) учитывают такие расходы так же, как и в бухучете. Причем независимо от того, используется автомобиль в хоздеятельности предприятия или нет.

Каких-либо корректировок финрезультата в случае списания шин, не выработавших свой ресурс, НКУ не предусматривает.

НДС

Здесь никаких особенностей нет. При покупке шин предприятие отражает налоговый кредит (при наличии зарегистрированной налоговой накладной).

В случае списания шины по причине фатального повреждения, исключающего ремонт (восстановление), ранее срока, установленного Нормами № 488, может возникнуть вопрос о начислении «компенсирующих» НДС-обязательств по п. п. «г» п. 198.5 НКУ.

п. «г» п. 198.5 НКУ.

На наш взгляд, оснований для начисления налоговых обязательств нет, если автомобиль, на котором ходила шина, использовался в налогооблагаемых операциях в рамках хозяйственной деятельности предприятия.

А вот при нехозяйственном (необъектном, льготном) использовании автомобиля начислить «компенсирующие» налоговые обязательства по НДС придется (п. 198.5 НКУ).

В завершение рассмотрим на условном числовом примере, как отразить в учете приобретение новых шин, замену и списание шин на утилизацию.

Пример. Чтобы подготовить автомобиль к зиме, предприятие купило комплект зимних шин стоимостью 3456,00 грн. (в том числе НДС — 576,00 грн.). Данный автомобиль использует администрация предприятия.

93858″>Для отражения в бухучете приобретенных шин предприятие применяет безопасный подход (вариант 2).

93858″>Для отражения в бухучете приобретенных шин предприятие применяет безопасный подход (вариант 2).

Для замены шин привлечена станция техобслуживания, которая не является плательщиком НДС. Стоимость ее услуг — 300,00 грн.

Летние шины решено списать, поскольку к этому моменту они выработали установленный ресурс и больше не пригодны для использования. Эти шины ранее предприятие приобрело отдельно. Их балансовая стоимость — 1540,00 грн.

Стоимость услуг спецорганизации по утилизации списанных шин — 180,00 грн. (в том числе НДС — 30,00 грн.).

В бухучете указанные операции отражают так, как показано в табл. 2 на с. 18.

Таблица 2. Учет операций по приобретению, замене и утилизации шин

| Бухгалтерский учет | Сумма, грн. | |

дебет | кредит | ||

1. Перечислена поставщику предоплата за комплект зимних шин | 371 | 311 | 3456,00 |

2. Отражен «входной» НДС (до получения зарегистрированной налоговой накладной) |

| 644 | 576,00 |

3. «Входной» НДС включен в налоговый кредит (получена зарегистрированная налоговая накладная) | 641/НДС | 644/1 | 576,00 |

4. Зимние шины оприходованы на склад | 20711 | 631 | 2880,00 |

5. Списана сумма налогового кредита по НДС | 644 |

| 576,00 |

6. Зачтена задолженность | 631 | 371 | 3456,00 |

7. Отражена передача шин со склада в эксплуатацию | 20712 | 20711 | 2880,00 |

8. Произведен шиномонтаж станцией техобслуживания (подписан акт) | 92 | 631 | 300,00 |

| 631 | 311 | 300,00 |

10. Возвращены на склад летние шины | 20711 | 20712 | 1540,00 |

11. Летние шины списаны с баланса и переданы на утилизацию специализированной организации (на основании акта приема-передачи) | 92 | 20711 | 1540,00 |

12. Получены услуги по утилизации отработавших шин (на основании соответствующего акта) |

| 631 | 150,00 |

13. Отражен налоговый кредит по НДС (при наличии зарегистрированной налоговой накладной) | 641/НДС | 631 | 30,00 |

14. Оплачены услуги по утилизации отработавших шин | 631 | 311 | 180,00 |

93914″>Содержание хозяйственной операции

93914″>Содержание хозяйственной операции 9310233″>644/1

9310233″>644/1 9311570″>631

9311570″>631 9312940″>9. Оплачены услуги шиномонтажа

9312940″>9. Оплачены услуги шиномонтажа 9314299″>949

9314299″>949Выводы

- Каждая шина должна быть идентифицирована и на каждую заводят карточку учета, которая является первичным документом для списания шины.

- Шину выводят из эксплуатации и списывают, если остаточная высота рисунка протектора меньше минимально допустимой, истек назначенный ресурс шины или шина повреждена так, что ее восстановление (ремонт) невозможно.

- Если за год предприятие списывает меньше 50 тонн шин, то ему не нужно ни подавать декларацию об отходах, ни получать разрешение на осуществление операций в сфере обращения с отходами.

- Шины, приобретенные вместе с автомобилем, учитывают в составе его первоначальной стоимости на субсчете 105 «Транспортные средства».

- Для бухучета отдельно приобретенных шин есть два варианта: 1) приходовать на субсчет 207 «Запасные части» и при передаче в эксплуатацию списывать на расходы периода; 2) завести отдельные субсчета к субсчету 2071 «Автомобильные шины» и списывать на расходы только в момент фактического списания шины ввиду ее непригодности для дальнейшей эксплуатации.

- Если автомобиль, на котором будет «бегать» приобретенная с НДС шина, используется в нехозяйственных (необъектных, льготных) операциях, нужно начислить «компенсирующие» НДС-обязательства.

Документы и сокращения статьи

Закон об отходах — Закон Украины «Об отходах» от 05.03.98 г. № 187/98-ВР.

Нормы № 488 — Эксплуатационные нормы среднего ресурса пневматических шин колесных транспортных средств и специальных машин, выполненных на колесных шасси, утвержденные приказом Минтранссвязи от 20.05.06 г. № 488.

Правила № 549 — Правила технической эксплуатации колес и пневматических шин колесных транспортных средств категорий L, M, N, O и специальных машин, выполненных на их шасси, утвержденные приказом Мининфраструктуры от 26. 07.13 г. № 549.

07.13 г. № 549.

Инструкция № 291 — Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Минфина от 30.11.99 г. № 291.

КТС — колесные транспортные средства.

Списание автомобильных шин по пробегу, сезонная смена резины

Сезонная смена шин — это необходимость

Помните, что зимние шины в это время года — меньший риск несчастных случаев. Езда на зимних покрышках в такую погоду является менее рискованной, чем на летних. Давайте не будем удивлять зимний период. Возможная авария будет вызвана более длинным тормозным путем, что будет дороже, чем покупка комплекта хороших зимних колес.

Производители рекомендуют сезонную смену шин в качестве одной из гарантий безопасной езды. Шины являются важной частью автомобиля. Это единственная часть транспортного средства, которая имеет контакт с проезжей частью. Неважно, какой мощности автомобиль, только от качества и эффективности резины зависит безопасность пассажиров. Не следует ждать появления первого снега. В такую погоду, как сейчас, даже без снега, зимняя покрышка безопаснее, чем летняя. Она будет лучше вести себя на мокрой дороге при температуре ниже 7 градусов Цельсия.

Это единственная часть транспортного средства, которая имеет контакт с проезжей частью. Неважно, какой мощности автомобиль, только от качества и эффективности резины зависит безопасность пассажиров. Не следует ждать появления первого снега. В такую погоду, как сейчас, даже без снега, зимняя покрышка безопаснее, чем летняя. Она будет лучше вести себя на мокрой дороге при температуре ниже 7 градусов Цельсия.

При покупке обратите внимание, чтобы зимние или круглогодичные шины имели сбоку символ снежинки на фоне гор. Только тогда мы можем говорить, что у них есть достоинства зимних покрышек. Обозначение M+S — это только информация изготовителя о протекторе, который помогает передвигаться в грязь и снег.

По оценке экспертов, риск дорожно-транспортных происшествий и столкновений, в 6 раз больше зимой, чем летом.

Тесты производителей шин показали, что автомобиль, движущийся на зимней резине со скоростью 100 км/час (на мокрой дороге, при температуре 5°С) останавливается на 5 метров раньше, чем автомобиль на летних шинах, что соответствует длине большого автомобиля.

В свою очередь, тормозной путь на зимних шинах (в гололед) со скоростью 30 км/час может быть меньше, почти на 11 метров по сравнению с летними, что означает три длины компактного автомобиля.

На заснеженной дороге тормозной путь на зимних покрышках может быть меньше на 30 метров (при скорости около 50 км/час).

Только на абсолютно сухой дороге (при температуре +7 градусов Цельсия) летняя резина соответствует зимней. Сухие дни, однако, в нашем климате это редкость в это время года, поэтому не стоит рисковать.

Когда температура падает ниже 7 градусов Цельсия, смесь резины, из которой сделаны летние шины, твердеет. Это значительно ухудшает ее сцепление с дорогой и увеличивает тормозной путь. Этой проблемы не имеют зимние колеса, которые состоят из специальной смеси, содержащей больше натурального каучука и кремнезема, поэтому они не твердеют при низких температурах.

Это означает лучшее сцепление на дороге и безопасность езды, даже когда нет воды или мокрого снега. Их специальные, многочисленные узоры и ламели обеспечивают лучшую езду на обледеневшей дороге или снегу.

Не менее важным является рисунок протектора, потому что в зимней шине он имеет соответствующим образом сформированные разрезы, называемые ламелями. Они под давлением автомобиля расширяются и „вгрызаются” в снег или лед. Специальное расположение канавок гарантирует, что вода и слякоть прекрасно будет отводиться из-под колес.

Россия является страной с жарким летом, холодной зимой (с осадками снега). В таком климате летняя шина зимой не справится. Когда температура падает ниже 7 градусов Цельсия, заканчивается сцепление летних шин и начинается «работа» зимних, потому что они совершенно по-другому построены (имеют другой состав смеси). Летняя шина изготовлена из более жесткой резиновой смеси, которая должна выдерживать высокие температуры летом, а не низкую температуру или снег.

Расчет сроков службы и порядок списания автомобильных шин в коммерческой организации

Компания «Гарант»

Как рассчитать нормы списания и срок службы автомобильных шин в коммерческой организации, каков порядок их учета?

Нормы эксплуатационного пробега

В настоящее время нормативные правовые акты не устанавливают каких-либо норм списания запасных частей и расходных материалов (в том числе шин), используемых при эксплуатации автотранспортных средств коммерческих организаций.

В соответствии с письмом Минтранса России от 24.08.2012 N 03-01/10-2830ш нормы эксплуатационного пробега автомобильных шин определяются заводом — изготовителем автомобильных шин.

Таким образом, руководитель организации вправе установить своим приказом нормы пробега автомобильных шин, основываясь на информации заводов-изготовителей. Если таковая отсутствует, может быть использован опыт эксплуатации транспортных средств в организации, а также доступная информация заводов-изготовителей об аналогичных автомобильных шинах.

В любом случае при разработке и утверждении норм эксплуатационного пробега следует учитывать, что они должны соответствовать критериям, указанным в п. 1 ст. 252 НК РФ, то есть быть обоснованными (экономически оправданными) и документально подтвержденными.

Кроме того, в соответствии с пп. 5.1 п. 5 Основных положений по допуску транспортных средств к эксплуатации и обязанностям должностных лиц по обеспечению безопасности дорожного движения Правил дорожного движения, утвержденных постановлением Правительства Российской Федерации от 23.10.1993 N 1090, эксплуатация транспортных средств запрещается при наличии у легковых автомобилей шин с остаточной высотой рисунка протектора менее 1,6 мм, грузовых автомобилей — 1 мм, автобусов — 2 мм.

Очевидно, что высота протектора зависит не только от пробега шин, но и от условий эксплуатации. То есть автомобильные шины могут быть сняты с эксплуатации также в случае недопустимости их дальнейшего использования по причине их повреждений.

Полагаем, что в любом случае автомобильные шины оцениваются экспертной комиссией на основании акта на списание. Данный акт будет являться основанием для снятия шин с эксплуатации и установки вместо них новых.

Бухгалтерский учет

В бухгалтерском учете автомобильные шины, приобретенные отдельно от автомобиля, отражаются на счете 10 «Материалы» в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее — План счетов) и инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н.

В соответствии с п. 93 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н (далее — Методические указания), при передаче в эксплуатацию материалы списываются на счета учета затрат.

При этом стоимость автомобильных шин списывается со счета 10 «Материалы», субсчет 10-5 «Запасные части», в дебет счета учета затрат, например счета 20 «Основное производство» (пп. 93 и 95 Методических указаний, п. 5, 7 ПБУ 10/99).

Для осуществления контроля за движением автомобильных шин может быть организован их учет на забалансовом счете (Дебет 012).

При выбытии шин из эксплуатации на основании акта на списание они подлежат оприходованию на склад по стоимости отходов. Наличие и движение изношенных шин и утильной резины учитывается на субсчете 10-6 «Прочие материалы» как утильсырье.

Пунктом 111 Методических указаний установлено, что отходы, образующиеся в подразделениях организации, собираются в установленном порядке и сдаются на склады по сдаточным накладным с указанием их наименования и количества. Стоимость отходов определяется организацией исходя из сложившихся цен на лом, утиль, ветошь и т.п. (т.е. по цене возможного использования или продажи).

Утилизация шин, не пригодных к восстановлению, может производиться путем заключения договора со специализированной организацией, занимающейся утилизацией шин.

Согласно п. 54 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н, материальные ценности, остающиеся от списания непригодных к восстановлению и дальнейшему использованию предметов, приходуются по рыночной стоимости на дату списания и соответствующие суммы зачисляются на финансовые результаты у коммерческой организации, то есть в бухгалтерском учете отходы, остающиеся от списания материальных ценностей (утильсырье), относятся в кредит счета 91 «Прочие доходы и расходы»:

Дебет 10, субсчет 10-6 «Прочие материалы» Кредит 91

— изношенные шины приняты к учету как утильсырье.

Сдача изношенных шин специализированной организации оформляется в бухгалтерском учете как обычная реализация материалов. Доход от продажи материально-производственных запасов учитывается в составе прочих доходов (п. 7 ПБУ 9/99):

Дебет 62 (76) Кредит 91

— признан доход от продажи шин специализированной организации.

При этом утилизируемые шины списывается со счета 10, субсчета 10-6 «Прочие материалы» и отражаются как прочие расходы организации в соответствии с п. 11 ПБУ 10/99 «Расходы организации»:

Дебет 91 Кредит 10, субсчет 10-6 «Прочие материалы»

— списана стоимость реализованных шин;

Дебет 91 Кредит 68

— начислен НДС.

В то же время, по нашему мнению, шины, которые подлежат списанию, с последующим выбытием могут не отражаться на счетах бухгалтерского учета. Их стоимость была включена в себестоимость работ, услуг при отпуске в эксплуатацию, а учет в целях контроля был организован на забалансовом счете.

Тогда, в случае продажи шин, в бухгалтерском учете выбытие отразится следующими записями:

Дебет 62 (76) Кредит 91

— признан доход;

Дебет 91 Кредит 68

— начислен НДС;

Кредит 012

— списаны с забалансового счета выбывшие шины.

К сведению:

Пункт 1 ст. 4 Федерального закона от 24.06.1998 N 89-ФЗ «Об отходах производства и потребления» (далее — Закон N 89-ФЗ) определяет, что право собственности на отходы принадлежит собственнику сырья, материалов, полуфабрикатов, иных изделий или продуктов, а также товаров (продукции), в результате использования которых эти отходы образовались.

В соответствии с Федеральным классификационным каталогом отходов, утвержденным приказом МПР России от 02.12.2002 N 786, покрышки отработанные относятся к 4 классу опасности.

Шины, подлежащие утилизации в качестве опасных отходов, могут не отражаться на счетах бухгалтерского учета по рыночным ценам, их выбытие (передача для утилизации) отражается списанием по кредиту забалансового счета.

Передача таких отходов в переработку находит отражение и в журнале учета образования и движения отходов, и в разделе 4 «Размещение отходов производства и потребления». Данные журнала учета образования и движения отходов удостоверяются договорами с профильными фирмами и актами выполненных работ. Фактический объем отходов подтверждается справкой специализированной организации.

Аналогичная ситуация возникает и в тех случаях, когда изношенные в процессе эксплуатации камеры и покрышки с текстильным и металлическим кордом, не подлежащие восстановлению, сдаются организации-переработчику для утилизации за плату. Фактический объем утиля, переданного в переработку специализированной организации, указывается в актах выполненных работ.

Налоговый учет

Расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат (п. 1 ст. 260 НК РФ).

Приобретенные автомобильные шины организация может учесть в налоговом учете в составе прочих расходов, связанных с производством и реализацией на основании пп. 11 п. 1 ст. 264 НК РФ, либо в составе материальных расходов, связанных с производством и реализацией на основании пп. 2 п. 1 ст. 254 НК РФ.

При этом вопрос о признания поврежденных шин возвратными отходами для целей налогообложения является неоднозначным.

В соответствии с п. 6 ст. 254 НК РФ под возвратными отходами понимаются остатки сырья (материалов), полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства товаров (выполнения работ, оказания услуг), частично утратившие потребительские качества исходных ресурсов (химические или физические свойства) и в силу этого используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначению.

Не относятся к возвратным отходам остатки материально-производственных запасов, которые в соответствии с технологическим процессом передаются в другие подразделения в качестве полноценного сырья (материалов) для производства других видов товаров (работ, услуг), а также попутная (сопряженная) продукция, получаемая в результате осуществления технологического процесса.

При этом важным фактором в данном случае является то, что остатки могут быть признаны возвратными отходами в целях налогообложения, если они частично утратили свои потребительские качества и не используются по назначению.

Из буквального прочтения нормы (п. 6 ст. 254 НК РФ) шины, подлежащие утилизации, не пригодные к дальнейшему использованию, не признаются возвратными отходами. Однако, по нашему мнению, при выбытии шин ранее срока их нормативного использования, возможно, использовать данную норму, и уменьшить сумму материальных расходов на стоимость возвратных отходов, определенную одним из методов пп. 2 п. 6 ст. 254 НК РФ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

Полезные публикации

- Списание кредиторской задолженности

Учет просроченной кредиторской задолженностиПросроченная кредиторская задолженность — это задолженность организации, обязательства по которой не были…

- Списание со счета

chestniy_yuristВ последнее время участились споры юридических лиц с кредитными организациями за возмещение ущерба, вызванного неправомерным…

- Списание с баланса основных средств

Списание с баланса неиспользуемых основных средствИнвентаризация, исправление выявленных ошибок и искажений, подтверждение актуальности положений учетной…

Норма пробега шины для списания в России: таблица норм эксплуатации

Автомобильная резина имеет свойство изнашиваться. Разные типы модели шин от многих производителей имеют отличные друг от друга показатели износоустойчивости. Здесь будут рассмотрены нормы эксплуатации автомобильных шин в РФ для их списания.

Норма пробега шины для списания в России

В РФ официальные нормы пробега автошин установлены Министерством транспорта. Они рассчитываются на основании среднестатистических пробегов автошин, уже снятых с эксплуатации. Нормы списания автошин Минтранс России установил официально, и они являются законным подтверждением и причиной для принятия бухгалтерией акта о списании покрышек.

Стертые шиныДанные нормы эксплуатационного пробега шин приняты для каждого размера, модели шины и модификации авто. Они строго соответствуют условиям работы конкретного вида транспорта.

Для автошин, используемых на прицепах и полуприцепах, данные нормы должны рассчитываться как для тягачей.

Норма эксплуатационного пробега шины (Hi) рассчитывается по формуле Hi = H x K1 x K2, где:

- H — среднестатистический пробег шины, тыс. км;

- K1 — является поправочным коэффициентом, учитывающим категорию условий по эксплуатации транспортного средства;

- K2 — является поправочным коэффициентом, учитывающим условия работы транспортного средства.

Обратите внимание!

Нужно учитывать, что норма пробега автошины не должна быть менее 25 % от ее среднестатистического пробега.

Оценка срока использования автомобильной резины — верить ли производителю

В большинстве случаев производитель, указывая срок использования авторезины в сезонах или километрах пробега, предоставляет гарантию на данные контрольные цифры. В таких случаях эта информация о сроке является с большей долей вероятности достоверной, так как при преждевременном износе резины производитель обязуется предоставить новый комплект или вернуть деньги. Действует данное правило только в случае с оригинальными автопокрышками. Во-первых, производитель не несет никакой ответственности, если шины были куплены не у официального дилера, а, во-вторых, реплики отличаются повышенным износом. Их показатели износоустойчивости к показателям оригинальных моделей не имеют никакого отношения.

Износ авторезины до метокЭксплуатационные нормы износа колес

Такие нормы используются для официального списания в государственных и коммерческих организациях. В таких случаях составляется акт, и бухгалтерия официально проводит списание. Также данные нормы могут использовать имеющие в собственности автомобили частные лица для примерного понимания сроков износа покрышек на их машинах.

Обратите внимание!

Временными нормами эксплуатационного пробега шин автотранспортных средств от 04.04.2002 четко обозначен пробег в тысячах километров для каждого конкретно авто.

Таблица

В таблице ниже перечислены нормы пробега автошин для различных моделей легковых машин.

| N п/п | Модель | Типоразмер авторезины | Модель покрышки | Среднестатистический пробег автошины, в тыс. км |

| Автомобили производства РФ и стран СНГ | ||||

| 1. | «Ока» | 135/80R12 | БИ-308 | 35 |

| 2. | ВАЗ-2101, -2102, -2103, -2104, -2105, -2106, -2107, -2108, -2109 | 155-13/6, 15-13 | И-151 | 40 |

| 165-13/6, 45-13 | АИ-168У, М-145, С-110, Вл-20, VS-2 | 40 | ||

| 165/70R13 | Бл-85, ВС-11, ВС-2, Бц-19, Я-508, КАМА-205, КАМА-503, МР-8 | 45 | ||

| 165/80R13 | МИ-16-1, МИ-16, Я-370, Я-515 | 45 | ||

| 175/70R13 | Бл-85, ВС-4, ВС-11, ВС-20, 10В, VS-12, М-202, М-204, Я-380, Я-458, Я-545, Я-552, И-391, БИ-391, ВлИ-391 | 45 | ||

| М-232, О-78, Я-400, 15В, SPT-4 | 40 | |||

| 185/65R13 | БЦ-13, БЦ-16, К-161, К-177 | 45 | ||

| 3. | ВАЗ-2121 «Нива» | 175-16/6,95-16 | Вл-21, ВлИ-5 | 45 |

| 175/80R16 | Я-457 | 45 | ||

| ВЛИ-10 | 40 | |||

| 185/75R16 | К-156 | 45 | ||

| VS-17, Вл-53 | 40 | |||

| 4. | ГАЗ-24 | 7,35-14 | ИД-195, АИД-23, ВЛ-14, ВЛ-20 | 40 |

| 5. | ГАЗ-3102, -31013, -31029, -3105, -33029, -24 | 205/70R14 | ИД-220, ОИ-297, ИЛ-259, VS-1, КАМА-ART, КС-2, БЦИД-220, БЦ-1, И-371, И-503, НР-60, ЛМ-2, Бел-59, Я-426, Я-440, Я-436 | 50 |

| М-227, М-217 | 45 | |||

| 6. | ГАЗ-3110 | 195/65R15 | Л-8, КАМА Nicola, КАМА Grant, Я-437, Я-456, И-501 | 50 |

| 7. | ГАЗ-14 | 9,35-15 | ИЛ-126, ИЛ-137 | 24 |

| 8. | ЗАЗ-968, -1102 | 155/70R13 | Бц-11, БЛ-85, БЛ-85-1 | 45 |

| 6,15-13 | И-151 | 40 | ||

| 9. | ИЖ-2125, -2126, -2715, Москвич-408, -412, -423, -424, -427, -2136, -2140 | 6,45-13 | М-145, Вл-20, БЦС-1, С-110 | 40 |

| 165/70R13 | Я-370 | 40 | ||

| 165/80R13 | МИ-16, М-190, Я-370 | 45 | ||

| Вл-14, АИ-168У | 40 | |||

| 175/70R13 | ИН-251, 10В, ВлИ-391, И-391, БИ-391, Я-402 | 45 | ||

| Я-400, С-129, SPT-4 | 40 | |||

| 10. | Автомобиль «Москвич» 2141 | 165/80R14 | МИ-180 | 45 |

| 185/65R14 | БЦ-5, И-394, БИ-394, М-239, 26В, К-187, Я-438, Я-460, Я-523, Я-540, VS-18 | 50 | ||

Марки зарубежных авто

| 1. | BMW | 185/65R15, 195/65R15, 205/60R14 | шины зарубежного производства | 50 |

| 2. | Chevrolet | 195/70R14, 185/70R14, 235/55R15 | шины зарубежного производства | 50 |

| 3. | Daewoo | 175/70R13, 185/65R14 | шины зарубежного производства | 45 |

| 4. | Ford | 175/70R13, 185/65R13, 185/65R14, 185/70R14, 185/75R14, 195/70R14 | шины зарубежного производства | 55 |

| 5. | Hyundai | 195/70R14, 195/75R14, 205/60R15 | шины зарубежного производства | 40 |

| 6. | Honda | 185/70R14, 205/65R14, 185/65R15, 195/60R15, 185/65R15, 205/65R15 | шины зарубежного производства | 50 |

| 7. | Kia | 165/70R13, 175/70R13, 195/75R14 | шины зарубежного производства | 45 |

| 8. | Mercedes Benz | 185/70R14, 195/65R14, 195/75R14, 195/65R15, 205/60R15, 205/65R15 | шины зарубежного производства | 50 |

| 9. | Opel | 185/70R14, 195/70R14, 225/70R15, 225/75R16, 235/75R16 | шины зарубежного производства | 60 |

| 10. | SAAB | 185/65R15, 195/60R15, 205/65R15 | шины зарубежного производства | 40 |

| 11. | Renault | 175/70R13, 195/65R14 | шины зарубежного производства | 55 |

| 12. | Toyota | 165/70R13, 175/70R13, 195/70R14, 185/80R14 | шины зарубежного производства | 50 |

| 13. | Volkswagen | 165/70R13, 175/70R13, 185/65R14, 185/70R14, 205/70R14 | шины зарубежного производства | 55 |

| 14. | Volvo | 185/60R15, 185/65R15, 185/70R15, 195/70R15, 205/65R15 | шины зарубежного производства | 5 |

Среднестатистический пробег шин легковых автомобилей

Среднестатистический срок жизни автошин — около 5-10 лет в зависимости от сезона их использования.

В России из-за посредственного состояния автодорог данный показатель на практике значительно ниже. Рекомендуется менять авторезину каждые 3-4 года эксплуатации.

Износ авторезины до цифрИзнос автошин возможно вычислить:

- По индикаторам на протекторе — при истирании протектора до этого уровня шины требуют срочной замены.

- На поверхности покрышек могут быть нанесены цифры, определяющие уровень износа. В зависимости от цифры можно определить, требуется ли замена.

- При помощи замера протектора глубиномером.

Обратите внимание!

Также на средний пробег покрышек могут влиять погодные и дорожные факторы.

Пробег шины до списания согласно технических регламентов Минтранса

Место поражения на боковине шиныСогласно нормам Минтранса России, запрещается эксплуатация ТС при наличии тех видов технических неисправностей, которые создают угрозу безопасности на дорогах. Среди таковых имеются неисправности, относящиеся непосредственно к автопокрышкам:

- величина остаточной высоты рисунка протектора автошин легковых машин меньше 1,6 мм, а у грузовых машин — 1 мм, автошин на автобусах — 2 мм, шин на мотоциклах и мопедах — 0,8 мм;

- внешние повреждения автошин — такие как пробои или разрывы, повреждения, которые обнажают корд, вызывают расслоение каркаса или отслоение протектора шины и ее боковины.

Эти повреждения являются полным основанием для процесса выведения из эксплуатации автошин и установки взамен новых автопокрышек.

Как видно, нормы пробега автошин для списания четко регламентированы и ими можно руководствоваться при расчете срока пользования шинами на собственном авто и при обслуживании автопарка организации. Благодаря нормам износа автомобильных шин можно прогнозировать износ и покупку автопокрышек по времени.

Списание роскошных автомобилей как налоговый специалист

Менеджер по развитию бизнеса в Karla Dennis & Associates INC , курирующий отдел продаж в Северной Америке. Следуй за мной @karltondennis

getty

Если вы хотите приобрести роскошный автомобиль для своего бизнеса и хотите списать налоги, сделайте это как настоящий налоговый профессионал. Есть два способа списать автомобили — по пробегу или по фактической стоимости — и каждый из них имеет нюансы.

Пробег

Если вы решили отслеживать свои мили, фактическое отслеживание миль является ключевым моментом. Большинство людей предпочитают использовать такие приложения, как Mile IQ и QuickBooks, чтобы легко накапливать деловые мили. Если у вас есть транспортное средство, предназначенное для бизнеса, вы можете получить налоговый вычет в зависимости от количества миль, которые вы проехали в коммерческих целях. В 2020 году сумма, которую вы имеете право на списание налогов, составит 57,5% за милю. В конце года разделите свой общий пробег на 57,5%, и в результате получится сумма, имеющая право на списание налогов.

Хотя для этого требуется много времени, математическая разбивка экономии стоит того, особенно если вы водитель Uber или Lyft! В зависимости от типа владельца бизнеса, которым вы являетесь, вы можете немного водить или много ездить там, где есть смысл измерить пробег. Однако, если вы риэлтор, звезда YouTube или владелец бизнеса электронной коммерции, который приобрел автомобиль для деловых целей, вам сначала необходимо определить, какой процент этого автомобиля предназначен для бизнеса.

Процент использования

Попробуйте рассчитать процент использования вашего бизнеса, выполнив то, что IRS называет «тестом на использование более 50%». Чтобы получить наиболее точную информацию об использовании вашего автомобиля и расходах, просто разделите общее количество служебных миль на общее количество миль, которые вы проехали за год (как служебные, так и личные). После того, как вы определите примерный процент использования в бизнесе, убедитесь, что вы ведете учет своих расходов, используя путевые листы, записи, квитанции и другие документы, которые можно использовать в качестве доказательства использования в бизнесе или инвестициях.

Надеюсь, вы используете автомобиль для бизнеса более чем на 50%, потому что, исходя из этого процента, мы можем вычесть фактические затраты. Если ваши записи в конце каждого года соответствуют проценту использования в бизнесе, который вы указываете в форме 4562, чтобы потребовать вычет амортизации или вычета по разделу 179, вы должны быть готовы принять эти налоговые вычеты.

Фактическая стоимость

Фактическая стоимость означает расходы, связанные с обслуживанием вашего автомобиля, такие как страховка, ремонт, бензин и т. Д.Допустим, мы взяли в аренду машину, которую купили для своего бизнеса. Если этот автомобиль используется на 50% для личных нужд и 50% для бизнеса, мы можем получить налоговые вычеты за все платежи за автомобиль, замену шин, замену масла и т. Д.

Если вы ищете большие списания, и это имеет смысл для вашего бизнеса, подумайте о покупке внедорожника, который весит более 6000 фунтов — например, Mercedes G-Wagon — потому что в соответствии с разделом 179 вы можете потратить до 25 000 долларов США, если автомобиль приобретен и находится в эксплуатации до 31 декабря.

Налоги, связанные с покупкой автомобиля

Вы можете спросить, стоит ли вам покупать или арендовать автомобиль. Понимание разницы между фактической стоимостью и пробегом важно, но также важно понимать разницу между арендной платой и амортизацией.

Если вы решите купить автомобиль, который не сдавали в лизинг, и автомобиль записан на ваше имя, вы можете амортизировать это транспортное средство, исходя из той части транспортного средства, которая связана с бизнесом, в течение пяти лет.Допустим, вы покупаете автомобиль, который на 100% связан с бизнесом, и когда вы купили автомобиль, он стоил 50 000 долларов. Если вы покупаете автомобиль и выбираете фактические расходы, а не пробег, вы можете списать фактические расходы, включая бензин, страховку, шины, ремонт и т. Д., А также амортизацию. Итак, если у вас есть автомобиль стоимостью 50 000 долларов, который полностью используется для бизнеса, 50 000 долларов, разделенные на пять лет, представляют собой ежегодное налоговое списание 10 000 долларов.

Аренда автомобиля

Если вы сдаете автомобиль в лизинг, можете ли вы списать платежи за автомобиль? Конечно, можете, но только в той части, которая предназначена для бизнеса.Если 50% используется для бизнеса, это сумма, которую вы сможете списать на оплату автомобиля и шин, страховку, замену масла и т. Д. Опять же, важно отслеживать свои расходы, потому что в зависимости от того, кто вы владелец бизнеса, возможно, вы много водите или тратите на свой автомобиль намного больше, чем ожидалось.

Сила использования налогового законодательства

Правильно создавайте богатство, используя силу налогового законодательства для транспортных средств. По моему опыту, хотя налоговые законы, связанные с транспортными средствами, нетрудно понять, их сложно отслеживать круглый год и мыслить стратегически.Как владелец бизнеса, вы должны потрудиться, чтобы изучить налоговые кодексы или нанять налогового специалиста, чтобы убедиться, что вы легально увеличиваете свою налоговую экономию.

Представленная здесь информация не является инвестиционным, налоговым или финансовым советом. Вам следует проконсультироваться с лицензированным специалистом по поводу вашей конкретной ситуации.

Forbes Business Development Council — это сообщество руководителей отделов продаж и бизнес-разработчиков, доступное только по приглашениям. Имею ли я право?

Могу ли я списать налог с полностью оплаченного автомобиля при его использовании в рекламе? | Малый бизнес

Автор Fraser Sherman Обновлено 15 ноября 2019 г.

Стоимость управления автомобилем во время работы является законным налоговым вычетом даже после того, как вы заплатили за автомобиль.К сожалению, федеральное определение «деловой поездки» не так велико, как думают некоторые владельцы бизнеса. Например, если вы отправляетесь в увлекательную поездку, вы не можете считать это деловой поездкой только потому, что у вас есть логотип вашей компании на боковой стороне автомобиля.

Наконечник

Вы можете потребовать вычет бизнес-миль, когда едете из офиса для встреч с клиентами, посещения рабочих мест, деловых поездок и подобных поездок. Ни прогулочное вождение, ни поездка на работу из дома не подлежат вычету.Размещение рекламы на автомобиле или телефонные звонки по делам во время вождения не превращают поездку в командировку.

Налоговое списание при покупке автомобиля

Если вы покупаете автомобиль, который собираетесь использовать для бизнеса, вы можете списать часть покупной цены с вычетом из федерального вычета по Разделу 179. Обычно вы списываете деловые покупки через амортизацию, но Раздел 179 позволяет вычесть всю сумму авансом. Когда вы списываете налог на покупку автомобиля или любого коммерческого автомобиля, IRS устанавливает лимиты:

- Если вы используете автомобиль для бизнеса и личного пользования, вы можете вычесть только часть цены.Если, скажем, вы покупаете автомобиль за 23000 долларов и 75% времени используете его для бизнеса, вы можете списать только 17 250 долларов.

- Вы должны использовать автомобиль не менее 50% рабочего времени, чтобы пройти Раздел 179.

- Вы можете списать не более 25 000 долларов на внедорожники и аналогичные транспортные средства.

- Максимальная сумма, которую вы можете потребовать для всех списаний по Разделу 179 в конкретный год, составляет 1 миллион долларов. Если вы примените списание к нескольким активам в год покупки автомобиля, это может уменьшить ваши требования в отношении автомобиля.

- Если вы обменяете свой старый автомобиль в рамках покупки, вы не можете вычесть стоимость обмена, вычесть только соответствующую денежную сумму.

- Вы должны вычесть вычет за первый год покупки автомобиля. Если вы купили автомобиль в прошлом году, но начали использовать его для бизнеса только в этом году, вы не можете претендовать на Раздел 179.

Если вы не можете списать всю покупную цену, вы можете ежегодно требовать амортизацию автомобиля до отражают потерю стоимости из-за старения. Вы можете потребовать вычет за деловое вождение, даже если вы списываете автомобиль со списанием по Разделу 179.

Использование вашего автомобиля для бизнеса

Расходы на управление автомобилем являются законными коммерческими расходами для S-корпорации, партнерства, индивидуального предпринимателя или любой другой бизнес-структуры. Вы можете получить их независимо от того, платите ли вы за машину или уже заплатили. Однако вы можете потребовать вычет только за то, что IRS считает деловой поездкой:

- Поездка из дома до места работы не является вычетом расходов. Вам может казаться, что это вождение автомобиля для бизнеса, но IRS определенно не говорит.

- Если у вас более одного рабочего места, движение между ними имеет право. Например, если вы владеете тремя торговыми точками, проезд между ними вычитается.

- Уход с рабочего места для встречи или посещения клиентов подлежит вычету.

- Поездка из дома на временное рабочее место подлежит вычету. Например, поездка адвоката из дома в офис не подлежит вычету. Однако, если она проведет пару недель в здании суда, поездка между зданием суда и домом будет законным списанием.

- Если у вас есть домашний офис, поездка на собрания или места работы вычитается. Ваш домашний офис должен быть главным административным центром вашего бизнеса, чтобы требовать списания.

- Размещение рекламных наклеек или логотипа вашей компании на автомобиле не превратит вашу утреннюю поездку на работу или увлекательную поездку в деловую поездку.

- Прием деловых звонков во время вождения не превращает поездку, не отвечающую требованиям, в деловую поездку.

- Носить с собой предметы, необходимые для работы, например инструменты или ноутбук, не нужно в командировку.Если вы понесете дополнительные расходы, такие как аренда прицепа для перевозки оборудования позади вашего автомобиля, эти расходы подлежат вычету.

Не пытайтесь обмануть IRS, говоря им, что вы используете автомобиль на 100% для деловых поездок, если вы этого не сделаете. IRS идет на хитрость и подозрительно смотрит на такие заявления, особенно если автомобиль — единственный, который у вас есть.

Два способа востребования расходов

IRS дает вам два варианта списания ваших транспортных расходов. Вы можете вычесть установленную сумму за милю или вычесть фактические расходы на командировку.

- За милю : Подсчитайте, сколько миль вы проехали для бизнеса, и умножьте это число на норму миль IRS. В 2019 году этот показатель составляет 58 центов за милю, по сравнению с 32,5 центами в начале тысячелетия.

- Фактические расходы : Следите за тем, что вы тратите на свой автомобиль, включая арендные платежи, амортизацию, ремонт, нефть, газ, новые шины и техническое обслуживание. Если, скажем, 60% вашего вождения предназначено для бизнеса, умножьте свои расходы на 60%, чтобы получить списание.

Вы всегда можете вычесть фактические расходы, но налоговое законодательство может лишить вас права использовать опцию за милю, потому что:

- Вы должны выбрать опцию за милю в первый год использования автомобиля для бизнеса. Вы можете переключиться с помильных расходов на фактические, но не наоборот.

- Если вы используете пять или более автомобилей для бизнеса одновременно, вы не можете требовать оплаты за милю.

- Вы не можете взять надбавку за милю, если вы потребовали списание по Разделу 179 на автомобиль или использовали любой метод начисления амортизации, кроме списания по прямой линии.

Запись вашего пробега

Если вы когда-либо проходили аудит, IRS проверяет вашу командировку, чтобы проверить, соответствуют ли ваши вычеты. Запись вашего вождения, будь то в приложении или в записной книжке, может доказать, что вы правы. IRS хочет знать:

- Сколько миль заняла поездка;

- Куда вы пошли;

- Дата поездки;

- Деловая цель, ради которой вы ехали;

- Общее количество миль, которые вы проехали на машине в течение года; и

- Сколько вы потратили с учётом записей, если вы заявляете о фактических расходах.

Необязательно записывать эту информацию для каждой поездки. Например, если у вас есть регулярный еженедельный маршрут продаж, вы можете записать пробег один раз, а затем записать более поздние даты, когда вы пошли по этому маршруту.

Работа с неполными записями

Даже с приложениями легко забыть отслеживать каждую командировку или записывать все необходимые данные. IRS, однако, не возражает против частичных записей, если вы можете заполнить пробелы. Например, если ваши записи достаточно полны, чтобы установить образец для недельной деловой поездки, IRS может согласиться с тем, что последующие недели будут следовать той же схеме.

Вы также можете предоставить подтверждающие доказательства. Может быть достаточно вашего устного рассказа о том, что превратило поездку в деловую поездку. Документация тоже хороша — например, квитанции, показывающие, что вы осуществили несколько поставок клиентам.

После того, как вы подадите декларацию, IRS проведет аудит в течение трех лет, поэтому вам необходимо хранить свои записи как минимум столько же. Если IRS подозревает, что вы занижаете доход на 25% или более, предел увеличивается до шести лет. Если вы не подадите декларацию, у IRS нет ограничений по времени, когда она может прийти и задать вопросы.

Вычеты по налогу на транспортные средства | Как списать расходы на легковые и грузовые автомобили

Заявление об отказе от ответственности: Мы не занимаемся составлением налоговых деклараций, бухгалтерами или юристами. Пожалуйста, поговорите со специалистом, прежде чем пытаться изменить налоги.

Налоговый сезон — чувствуешь себя взрослым, не так ли? Независимо от того, платите ли вы налоги впервые или до пятидесятого, всегда возникает частый вопрос: « Могу ли я списать свой автомобиль или его эксплуатационные расходы на расходы?

Короткий ответ заключается в том, что вы, , не можете вычесть полную стоимость транспортного средства, если оно не используется исключительно для бизнеса; однако вы можете и должны делать вычеты там, где это возможно.

Хотя IRS разрешает списание транспортных расходов, они довольно строги к этому. Если вы управляете своим автомобилем в рабочих целях и намереваетесь списать эти служебные мили, ведите подробный журнал всех расходов, включая парковку, дорожные сборы, бензин, автомойку, ремонт и техническое обслуживание.

Мы рекомендуем приобрести журнал транспортных расходов в магазине канцелярских товаров или в Интернете и хранить его в машине. К сожалению, вы не можете вычесть транспортные расходы. Проезд на общественном транспорте или на автомобиле до места работы и обратно не подлежит вычету.Однако, если у вас есть деловая поездка в другое место, вы можете вычесть стоимость поездки (IRS).

Вы можете иметь право на один или несколько из следующих вариантов вычетов для личных, деловых или самозанятых:

1. Автомобиль в дар

Если вы пожертвуете свой подержанный автомобиль, грузовик, лодку или что-либо еще в этом отношении, вы можете иметь право на вычет. Убедитесь, что вы делаете пожертвование «квалифицированной организации». Щелкните здесь, чтобы просмотреть список организаций, имеющих право на получение не облагаемых налогом благотворительных взносов.Ознакомьтесь с правилами пожертвования автомобилей здесь.

Если вы предпочитаете быстрые деньги, подумайте о продаже автомобиля Auto Simple.

2. Медицинские цели

Если вы используете свой автомобиль в медицинских целях, например, для перевозки себя или одного из членов вашей семьи в медицинское учреждение и обратно, вы можете иметь право на налоговый вычет. IRS разрешает вычеты за медицинское обслуживание, включая бензин, проезд в общественном транспорте и плату за парковку.

Имейте в виду, что вы не можете вычесть медицинские расходы, если вам уже возмещает ваш страховой провайдер или работодатель.

3. Переезд или переезд

Вы захотите уточнить детали, но если вы переезжаете или переезжаете в новый город в поисках работы, вы можете иметь право на налоговые вычеты, включая расходы на парковку и доставку, проезд и проживание. Все это подпадет под ваш «вычет расходов на переезд». Имейте в виду, что вам необходимо переехать как минимум на 50 миль в новое место работы, чтобы получить квалификацию.

4. Деловое использование

Если вы работаете не по найму, вы можете вычесть практически любые расходы на использование в бизнесе, даже если ваш автомобиль служит вашим личным транспортным средством.Только убедитесь, что вы отделяете деловые поездки от личных.

Чтобы потребовать вычет, расходы должны быть связаны с одним или несколькими из следующих пунктов:

- Переезд с одного места работы на другое в пределах налоговой зоны налогоплательщика. (Как правило, налоговым домом является весь город или район, где находится основное место деятельности налогоплательщика, независимо от того, где он или она проживает.)

- В гостях у покупателей.

- Посещение деловой встречи вдали от обычного рабочего места.

- Попадание из дома на временное рабочее место при наличии у налогоплательщика одного или нескольких постоянных мест работы. (Эти временные рабочие места могут находиться как внутри, так и за пределами налоговой базы налогоплательщика.)

Источник: irs.gov

Имейте в виду, что проезд из дома к обычному месту работы «является расходами на поездку на работу и не подлежит вычету» (IRS).

При вычете расходов, связанных с транспортным средством, вы можете выбрать стандартный пробег или фактические расходы .

Если вы управляете малым бизнесом и имеете один или несколько автомобилей, которые используются исключительно для деловых целей, вы можете вычесть их как часть своих операционных расходов. Обязательно ведите тщательный учет всех записей о ремонте и техническом обслуживании.

Следует использовать стандартный пробег или фактические расходы на автомобиль?У вас есть выбор: использовать стандартную ставку пробега или фактические понесенные затраты на транспортное средство, которое находится в собственности или в аренде. Обычно, если у вас более энергоэффективный и надежный автомобиль, стандартный пробег дает лучшие результаты.Если вы ожидаете, что эксплуатационные расходы будут довольно высокими (техническое обслуживание, шины, ремонт и т. Д.), Вам будет лучше использовать метод фактических затрат. Более дорогие автомобили, грузовики, внедорожники и минивэны могут захотеть выбрать фактический метод расчета. Однако имейте в виду, что метод стандартной оценки пробега является более простым.

Стандартный пробег заменяет фактические расходы. Вы не можете выбрать стандартную ставку пробега (около 44,5 цента за милю), а затем вычесть такие расходы, как амортизация, техническое обслуживание, бензин и ремонт.Тем не менее, плата за парковку и дорожные сборы, связанные с бизнесом, могут вычитаться в дополнение к стандартной ставке миль.

Вы, , не можете использовать стандартную ставку пробега, если:

- Вы используете машину напрокат (например, такси)

- Вы используете пять или более автомобилей одновременно (например, в парке)

- Вы претендуете на амортизацию или вычет по статье 179

- Вы являетесь почтовым перевозчиком в сельской местности и получаете квалифицированное возмещение

Источник: irs.gov

Если вы выберете метод фактических расходов , вам необходимо будет вести подробный учет любых связанных с бизнесом расходов, например:

- Амортизация

- Арендные платежи

- Регистрационный взнос

- Лицензии

- Газ

- Страхование

- Ремонт

- Масло

- Аренда гаража

- Шины

- Плата за проезд

- Стоимость парковки

Источник: irs.gov

Какой бы метод вы ни выбрали, вам нужно будет распределить свои расходы на основе личного и делового использования (если деловое использование составляет менее 100%).

Какие записи требуются?Типы записей, требуемых IRS, зависят от того, выберете ли вы стандартную ставку миль или фактические расходы. В обоих случаях у вас должен быть ежедневный журнал пройденных миль, пунктов назначения и целей (деловых или личных).

Если вы выберете фактические расходы, вы также должны сохранить все записи, квитанции, счета-фактуры и любую другую документацию, показывающую, какие расходы были понесены. Для раздела амортизации вам потребуется знать первоначальную стоимость, а также любые улучшения и документацию с указанием даты обслуживания.