Транспортный налог: общие положения и особенности

Налог на транспорт: общие положения

Кто освобождается от оплаты транспортного налога

Расчет транспортного налога в 2018-2019 годах

Срок уплаты транспортного налога

Как оплатить транспортный налог юридическому лицу

Как узнать задолженность по транспортному налогу

Штрафы за неуплату транспортного налога

Налог на транспорт: общие положения

Транспортный налог введен в России в 2003 году. Экономический смысл данного налога — компенсация владельцами автомобилей и иных ТС вреда, наносимого окружающей среде и дорожному полотну. Аналогичную функцию выполняют:

- акцизы на топливо и производство машин;

- дорожные сборы;

- плата за негативное воздействие на окружающую среду, взимаемая с организаций и предпринимателей.

В связи с этим неоднократно поднимался вопрос об отмене транспортного налога. Однако в 2018-2019 годах он по-прежнему действует. Последние изменения по нему собраны в этой публикации. Планируется ли отмена транспортного налога в 2018-2019 гг., узнайте здесь.

Существует несколько точек зрения, как можно реформировать порядок взимания транспортного налога и сделать его более справедливым. Об одной из них мы рассказывали в статье «Включен ли транспортный налог в стоимость бензина».

Транспортный налог регулируется гл. 28 НК РФ, поступления от взимания налога направляются в бюджеты субъектов РФ. НК РФ определяет:

- объект налогообложения;

- алгоритм расчета налоговой базы и самой суммы налога к уплате;

- налоговый период и максимальный размер ставок.

В ведении законодательных органов субъектов РФ согласно положениям ст. 363 НК РФ находятся:

- определение размера ставок – их увеличение (уменьшение) в пределах, установленных ст. 361 НК РФ;

- сроки уплаты;

См.: «Порядок и сроки уплаты транспортного налога в 2018-2019 годах».

Для крупнейших налогоплательщиков на федеральном уровне устанавливается отдельный порядок подачи декларации (ст. 363.1 НК РФ).

Транспортным налогом облагаются:

- автомобили, мотоциклы, автобусы;

О транспортном налоге на автомобили в России в 2018-2019 годах рассказывает эта статья.

- самолеты, вертолеты;

- воздушные, морские, речные, буксируемые суда;

- прочий транспорт, указанный в ст. 358 НК РФ.

Налоговая база по транспортному налогу зависит от типа ТС:

- Для автомобилей и иного транспорта, мощность которого измеряется в лошадиных силах, налоговая база будет равна числу лошадиных сил согласно данным ПТС. Если мощность объекта обложения измеряется в киловаттах, то для расчета налога 1 киловатт равен 1,3592 лошадиной силы.

- Для самолетов налоговая база — килограммы тяги.

Подробнее о том, как считать налоговую базу для целей уплаты транспортного налога в разных случаях, читайте в этой статье.

ВАЖНО! В некоторых субъектах РФ (например, Калужской области) налог не взимается с электромобилей, а владельцы машин на гибридном двигателе (бензиновом плюс электрическом) заплатят налог только с «бензиновых» лошадиных сил.

Налоговый период по транспортному налогу — календарный год. Как считать налоговый период в случае продажи автомобиля или его угона, читайте в нашей статье «Налоговый период при оплате транспортного налога (нюансы)».

Кто освобождается от оплаты транспортного налога

Прежде чем уточнить, кто освобождается от уплаты транспортного налога, напомним перечень лиц, которые платят данный налог. Это и физические, и юридические лица, и предприниматели, на которых зарегистрированы транспортные средства.

По каким ТС предусмотрена возможность не платить налог:- Налог может не платить владелец весельной лодки.

- Сегвей, велосипед и скутер также не являются объектом обложения транспортным налогом.

- Сельхозпроизводители не платят налог с техники, используемой в животноводстве и растениеводстве.

- Не облагаются транспортным налогом самолеты и вертолеты санитарной и медицинской службы, как и морские буровые установки и суда, стационарные и плавучие платформы.

- Если компания осуществляет пассажирские и грузовые морские, речные и авиаперевозки, то не платит налог за принадлежащие ей ТС.

- Корабли из перечня Российского международного реестра судов также не являются объектом обложения транспортным налогом.

Каждый субъект РФ самостоятельно определяет список лиц, освобожденных от уплаты транспортного налога. Как правило, в перечень льготников входят:

- инвалиды;

- ветераны.

Подробнее о том, кто может претендовать на льготы по транспортному налогу, читайте в нашей публикации.

Региональные законодатели также могут предусмотреть послабления по уплате транспортного налога для организаций. Для компаний, расположенных в свободных экономических зонах, чиновники предусматривают каникулы по налогу на транспорт.

Когда не нужно платить транспортный налог, узнайте здесь.

Расчет транспортного налога в 2018-2019 годах

Физические и юридические лица считают размер налога за транспорт по-разному:

1. Для физлиц и предпринимателей транспортный налог рассчитывают налоговые инспекторы, рассылая уведомления об уплате налога «Почтой России» или размещая их электронные версии в личных кабинетах налогоплательщиков – физических лиц на сайте ФНС.

Чтобы проверить, правильно ли ИФНС рассчитала сумму налога за ваш автомобиль к уплате, вы можете использовать калькулятор на сайте ФНС или рассчитать налог вручную. Для расчета можете воспользоваться нашими подсказками.

2. Организации считают транспортный налог самостоятельно. Также они должны заполнять декларацию по налогу и фиксировать в бухгалтерском учете начисление и уплату авансовых платежей и самого налога за год. Какими проводками отразить начисление и оплату транспортного налога, расскажет вам статья «Начислен транспортный налог (бухгалтерские проводки)».

А как заполнить декларацию, мы подскажем в статье «Порядок заполнения декларации по транспортному налогу».

Дополнительную возможность уменьшения транспортный налог получил с 03.07.2016. Его величину, начисляемую по большегрузным автомобилям за периоды 2015–2018 годов, можно было уменьшать на суммы уплаченной за соответствующий период платы за вред, причиняемый дорогам этими автомобилями (п. 2 ст. 362 НК РФ). Такой вычет помогал снизить величину начисленного по большегрузам транспортного налога до нуля. Однако в 2019 году действие этой льготы заканчивается.

Если организация неверно посчитала налог на транспорт, нужно сделать перерасчет и сдать уточненную декларацию. Читайте об этом в нашей статье.

В нашей рубрике «Транспортный налог» мы собрали ряд типовых ситуаций по расчету данного налога, с которыми чаще всего сталкиваются налогоплательщики. Пример расчета транспортного налога при продаже автомобиля вы найдете здесь.

Если у вас возникает вопрос: кто должен платить налог за тот месяц, в котором состоялась купля-продажа авто, ответ на него мы даем в публикации.

От чего еще зависит размер транспортного налога по автомобилю? От повышающих коэффициентов. Подробнее о правилах их применения вы можете прочесть по ссылке.

Повышающий коэффициент по дорогим автомобилям должен публиковаться не позднее 1 марта того года, на который он устанавливается (закон от 28.11.2015 № 327-ФЗ). Перечень на 2018 год вы найдете на официальном сайте Минпромторга.

К сожалению, в вашей жизни может произойти такое неприятное событие, как кража. Если у вас угнали автомобиль, налог на него вы можете не уплачивать. И с недавних пор сделать это стало проще. Об этом читайте здесь.

Срок уплаты транспортного налога

Периоды, в течение которых фирма или гражданин должны заплатить налог за транспорт, различаются:

- для физических лиц установлены отдельные сроки перечисления транспортного платежа в бюджет;

- организация же заплатит авансы (если это предусмотрено региональным законодательством) и сам годовой налог.

Подробнее о сроках уплаты транспортного налога читайте в данной публикации.

Физические лица, в том числе предприниматели, платят налог по данным писем, ежегодно рассылаемых ФНС.

Получив письмо, где сообщается об обязанности заплатить транспортный налог, гражданин должен выбрать способ его оплаты. Наиболее современным, быстрым и наглядным способом является оплата через сайт госуслуг. В этой статье мы подробно расскажем, как пользоваться этим сайтом для оплаты налогов.

Как оплатить транспортный налог юридическому лицу

Юридические лица перечисляют транспортный налог по данным бухгалтерского учета ТС. Подробнее о том, как рассчитывают данный налог организации, расскажет наш материал.

НК РФ устанавливает отчетный и налоговый период по данному налогу. Чем они различаются и в какие сроки наступают, читайте в нашей статье.

В течение года организация должна платить авансы по налогу на транспорт. Возможно, в вашем регионе этого делать не нужно. А если нужно платить авансы, прочтите нашу статью «Авансовые платежи по транспортному налогу».

Порядок расчета и уплаты транспортного налога для «упрощенцев» такой же, как и для фирм на ОСН. Убедитесь в этом с помощью нашего материала «Транспортный налог при УСН».

О том, как платить транспортный налог ИП на УСН, узнайте здесь.

Как и любой другой бюджетный платеж, организация платит транспортный налог строго на определенный КБК. Проверьте, правильно ли вы уплачиваете налог, с помощью нашей публикации «КБК по транспортному налогу в 2018-2019 годах для организаций».

Сотрудники ИНФС отслеживают порядок сдачи отчетности и уплаты транспортного налога в автоматическом режиме. Как происходит проверка деклараций и платежей за транспорт, читайте в статье «Камеральная проверка по транспортному налогу».

Как узнать задолженность по транспортному налогу

Если у гражданина есть долг по любому налогу, это может привести к определенным сложностям, например, к запрету покидать страну или отказу в выдаче кредита. В нашей публикации мы расскажем, как узнать задолженность по транспортному налогу.

Размер задолженности можно узнать не только по номеру автомобиля, но и по ИНН. Как это сделать, описано в статье.

Штрафы за неуплату транспортного налога

Нарушение НК РФ и региональных законодательных актов, регулирующих взимание транспортного налога, недопустимо ни для организации, ни для частного лица. Какие санкции ждут вас, если вы не заплатите налог вовремя, читайте в публикациях нашего сайта:

Граждане, являющиеся собственниками транспортных средств, могут подвергнуться санкциям, если скроют факт приобретения транспортного средства. С начала 2017 года вступил в силу п. 3 ст. 129.1 НК РФ (сокрытие гражданами факта приобретения транспортного средства приводит к штрафу в размере 20% от суммы транспортного налога).

Порядок расчета и уплаты транспортного налога за последние годы изменился незначительно:

- согласно закону от 23.11.2015 № 320-ФЗ крайний срок уплаты налога для физлиц перенесен на 1 декабря;

- законом от 28.11.2015 № 327-ФЗ утвержден срок, до которого должен быть опубликован список дорогостоящих автомобилей;

- законом от 29.12.2015 № 396-ФЗ устранено несправедливое налогообложение авто в месяце его продажи: теперь налог платят не оба собственника ТС (предыдущий и нынешний), а только 1 их них;

- закон от 03.07.2016 № 249-ФЗ установил возможность применения в 2016-2018 годах вычета по налогу, величина которого зависит от платы за вред дорогам, причиняемый большегрузными авто.

Планируется ли отмена в России транспортного налога? Узнайте об этом здесь.

Какие еще изменения внесут чиновники в расчет данного налога, узнайте первыми из материалов рубрики «Транспортный налог».

nalog-nalog.ru

Ставки транспортного налога в Москве (2019 год)

Актуально на: 25 февраля 2019 г.

Базовые ставки транспортного налога приведены в Налоговом кодексе. Однако региональным властям разрешено их корректировать. А если региональным законом ставки транспортного налога не установлены, то плательщик рассчитывает сумму налога исходя из базовых ставок (п. 1-3, п. 4 ст. 361 НК РФ).

Какие же ставки транспортного налога установлены в Москве?

Ставки транспортного налога в Москве (2019 год)

Приведем размеры ставок транспортного налога, установленных на территории г. Москвы в отношении некоторых транспортных средств:

| Вид транспортного средства | Мощность двигателя, л.с. | Ставка транспортного налога (с каждой л.с.) |

|---|---|---|

| Легковые автомобили | до 100 л.с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 | |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 | |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 | |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 | |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 | |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 | |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 | |

| Грузовые автомобили | до 100 л.с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 | |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 | |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 | |

| свыше 250 л.с. (свыше 183,9 кВт) | 70 | |

| Мотоциклы и мотороллеры | до 20 л.с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 | |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

Приведенные в таблице ставки транспортного налога применяются к транспортным средствам как организаций, так и физлиц (в т.ч. ИП), для которых местом нахождения транспортных средств является г. Москва.

Напомним, что местом нахождения признается (п.5 ст.83 НК РФ):

— для водных транспортных средств (за исключением маломерных судов) — место государственной регистрации транспортного средства;

— для воздушных транспортных средств — место нахождения организации или место жительства (место пребывания) физлица — собственника транспортного средства;

— для иных транспортных средств — место нахождения организации (ее обособленного подразделения) или место жительства (место пребывания) физлица, на которых зарегистрировано транспортное средство.

Полный перечень ставок транспортного налога-2019 в Москве вы найдете в ст. 2 Закона г. Москвы от 09.07.2008 N 33.

Стоит отметить, что ставки транспортного налога в Москве не менялись с 2013 года.

Формулу расчета транспортного налога вы найдете в отдельном материале.

Также читайте:

glavkniga.ru

Транспортный налог — 2020 для юрлиц: изменения

Каждый автовладелец надеется, что государство отменит уплату транспортного налога. Уже несколько лет ходят слухи, что его действительно отменят, но в реальность до сих пор это не воплощено.

С 1 января 2021 года вступят в силу, косвенно затронув и отчетный период за 2020 год, два закона об изменениях в главу 28 НК РФ: № 63-ФЗ от 15.04.2019 и № 325-ФЗ от 29.09.2019. Далее мы расскажем, ожидается ли в 2020 году новое в транспортном налоге для юридических лиц.

Что изменится в транспортном налоге юридических лиц в 2020 году

Транспортный налог в 2020 для юрлиц все так же обязательно подлежит уплате, если на их балансе имеется зарегистрированный в ГИБДД транспорт. Вносить платежи в счет оплаты суммы налога или аванса нужно по месту нахождения автотранспорта, то есть, по месту нахождения организации или ее обособленного подразделения (пп. 2 п. 5 ст. 83 НК РФ).

Напомним, что согласно пункту 2.1 статьи 362 НК РФ, размер ежеквартального аванса должен составлять одну четвертую часть рассчитанного за год налога. Размер транспортного налога к уплате по итогам текущего налогового периода исчисляется как разница между суммой произведенных ранее авансовых платежей и указанной в налоговой декларации общей суммой (абзац 2 пункта 2 статьи 362 НК РФ).

Но так как в пункте 3 статьи 360 НК РФ не указано, что применять практику внесения авансовых платежей нужно в обязательном порядке, регион имеет право самостоятельно решить, нужно ли вводить такой порядок для автомобилистов и владельцев иного транспорта или нет. Если авансы региональным законом не установлены, юридические лица должны погасить одним платежом всю сумму начисленного налога за налоговый период.

Транспортный налог для юридических лиц – изменения 2020 года:

С 01.01.2020 не облагаются транспортным налогом транспортные средства, числящиеся в розыске (с месяца начала розыска и до момента возврата владельцу). Если розыск завершен, но ТС не найдено, владельцу уплачивать транспортный налог тоже не нужно.

Для юрлиц с 01.01.2020 г. устанавливается заявительный порядок направления документации о налоговой льготе касательно транспортного налога.

В 2020 году юрлица отчитываются по транспортному налогу в последний раз – по итогам 2019 г. (бланк декларации за 2019 год утв. приказом ФНС от 05.12.2016 № ММВ-7-21/668 в ред. от 26.11.2018). Начиная с отчетности за 2020 год, организациям не нужно будет предоставлять налоговую декларацию по транспортному налогу в ИФНС.

Казалось бы, за 2020 год не нужно самостоятельно рассчитывать транспортный налог для юридических лиц – декларация отменена и возможно проводить весь процесс по аналогии с процедурой для физических лиц, когда уплата налога производится согласно уведомлениям от ИФНС. Но нет: в письме Минфина РФ от 19 июня 2019 года № 03-05-05-02/44672 указано, что налоговые органы теперь обязаны направлять юрлицам уведомления об исчисленных суммах на основании данных, полученных от ГИБДД, ГИМС, Гостехнадзора и других регистрирующих органов, но происходить это будет уже по прошествии крайнего срока для уплаты налога. То есть, уведомление налоговиков не отменяет обязанность самостоятельного исчисления и уплаты транспортного налога юрлицами.

Если же выяснится, что организация уплатила налог в меньшей сумме, чем рассчитали в налоговой, то ей будет незамедлительно направлено требование об уплате оставшейся части налога. В случае, когда юрлицо не согласно с расчетом налоговой структуры, у него будет возможность оспорить его в течение 10 дней со дня получения документа.

Ставка транспортного налога для юридических лиц в 2020 году

По сравнению с предыдущими периодами ставка транспортного налога для юридических лиц в 2020 году не изменится. Согласно статье 361 НК РФ, установить ее величину должен субъект РФ. Но на федеральном уровне определены цифры, которых нужно придерживаться региональным законодателям. НК РФ дает регионам возможность приведенные в пункте 1 статьи 361 НК РФ ставки увеличивать или уменьшать не более, чем в 10 раз. Если в регионе не имеется действующего нормативного акта, в котором прописаны налоговые ставки, то уплата транспортного налога юридическими лицами должна осуществляться по ставкам, приведенным в Налоговом кодексе.

Найти точную информацию о ставках налогов по субъектам РФ можно на официальном ]]>сайте ФНС]]>.

Отдельно отметим, что с 01.01.2019 г. юрлица не могут уменьшать транспортный налог на платеж, внесенный в систему «Платон» за автомобили, которые весят больше 12 тонн. Поэтому за 2019 год и далее налог уплачивается в общем порядке, при этом платежи в «Платон» полностью учитываются в базе налога на прибыль, а также при применении ЕСХН и УСН «доходы минус расходы».

Транспортный налог: юридические лица – сроки уплаты в 2020 году

Срок внесения налога на транспорт для организаций изменяется, начиная с 01.01.2021 г., т.е. уплата налога за 2020 год будет производиться уже по-новому.

Сроки платежа по итогам года сейчас и в 2020 году не могут быть назначены на дату ранее 1 февраля следующего года, идущего за отчетным. Что касается оплаты транспортного налога юридическими лицами в виде авансовых платежей, то сроки их уплаты устанавливаются законодательными органами субъектов РФ, причем регионы могут и вовсе не вводить ежеквартальные авансы.

С 01.01.2021 года, согласно закону № 325-ФЗ от 29.09.2019 года, вступят в силу следующие изменения. Региональные и местные власти больше не смогут самостоятельно определять платежные даты.

Сроки уплаты транспортного налога для юридических лиц теперь установлены на конкретный период для всех регионов РФ – организации будут уплачивать налог на транспорт не позднее 1 марта следующего года, идущего за отчетным. А авансовые платежи оплатить нужно будет не позже последнего числа месяца, следующего за отчетным периодом.

КБК по транспортному налогу юридических лиц в 2020 году остается таким же, как и в 2019 году – 18210604011021000110. Если организация не успела в предусмотренный срок совершить платеж, то ей будет начислена пеня, для оплаты которой должен быть использован КБК 18210604011022100110, а для уплаты штрафов – 18210604011023000110.

spmag.ru

Транспортный налог для физических лиц

Порядок налогообложения физических лиц, владеющих транспортными средствами, соответствующим налогом, так же, как и для организаций – установлен положениями Налогового кодекса и законами субъектов РФ. Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют ставку налога в пределах, указанных Налоговым кодексом, порядок и сроки его уплаты.

Транспортный налог необходимо уплатить, если на Вас зарегистрированы транспортные средства, признаваемые объектом налогообложения, а именно:

- автомобили,

- мотоциклы,

- мотороллеры,

- автобусы,

- другие самоходные машины и механизмы на пневматическом и гусеничном ходу,

- самолеты,

- вертолеты,

- теплоходы,

- яхты,

- парусные суда,

- катера,

- снегоходы,

- мотосани,

- моторные лодки,

- гидроциклы,

- несамоходные (буксируемые суда),

- другие* водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

*Согласно п.2 Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса РФ» (утверждены Приказом МНС РФ от 09.04.2003г. №БГ-3-21/177), перечни воздушных и водных транспортных средств являются открытыми, и для их определения необходимо использовать термины и понятия, определенные в соответствующих отраслях законодательства.

В соответствии с положениями п.1 ст.362 НК РФ, сумма транспортного налога, подлежащая уплате физическими лицами, исчисляется налоговыми органами на основании сведений предоставляемых ГИБДД.

Таким образом, если автомобиль был продан, но не снят с учета в ГИБДД и не перерегистрирован на нового владельца (например – продан по доверенности), то платить налог по этому автомобилю должен тот гражданин, на которого эта машина зарегистрирована, а не новый водитель.

Уплачивается транспортный налог на основании налогового уведомления, которое направляется владельцу транспортного средства налоговой инспекцией (п.3 ст.363 НК РФ).

Налоговым периодом по транспортному налогу признается календарный год в соответствии с п.1 ст.360 НК РФ.

Обратите внимание:Направление налогового уведомления допускается не более чем за три года, предшествующих календарному году его направления (п.3 ст.363 НК РФ).

Получить информацию о задолженности по транспортному налогу можно, воспользовавшись интернет-сайтом ФНС России (www.nalog.ru) и УФНС России по г. Москве (www.r77.nalog.ru) с помощью online-сервиса «Личный кабинет налогоплательщика», выбрав в меню опцию «Узнай свою задолженность».

Для того, чтобы воспользоваться сервисом, необходимо заполнить форму запроса – в ней указывается ИНН, фамилия, имя, отчество и система предоставит сведения о наличии (отсутствии) задолженности в любом регионе РФ по транспортному, земельному налогам или по налогу на имущество физических лиц.

Одним из плюсов системы является возможность формирования и распечатки платежных документов для оплаты задолженности по налогам, штрафам, пени.

Кроме того, жители Москвы могут оплатить задолженность пластиковой картой прямо с сайта. Минус такой оплаты – у налогоплательщика не остается никаких документов, ее подтверждающих, кроме выписки с банковского счета.

В статье будут рассмотрены особенности действующего законодательства, касающегося расчета суммы транспортного налога для физических лиц и льгот по налогу, установленных законом города Москвы.

Когда транспортный налог платить не нужно

Согласно п.2 ст.358 НК РФ, не облагаются транспортным налогом:

- Весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил.

- Автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке.

- Промысловые морские и речные суда.

- Транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

- Суда, зарегистрированные в Российском международном реестре судов

- Тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

При этом, к сельскохозяйственным производителям относятся, в том числе и граждане, ведущие личное подсобное хозяйство.

Об этом напоминает Минфин РФ в своем Письме от 28.07.2008г. №03-05-04-04/07:

«В соответствии с подпунктом 5 пункта 2 статьи 358 Кодекса не являются объектом налогообложения тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Федеральным законом от 29.12.2006 №264-ФЗ «О развитии сельского хозяйства» сельскохозяйственными товаропроизводителями с 1 января 2007 года признаны, в частности, и граждане, ведущие личное подсобное хозяйство в соответствии с Федеральным законом от 07.07.2003 №112-ФЗ «О личном подсобном хозяйстве» (далее — Федеральный закон №112).

Согласно пункту 2 статьи 2 Федерального закона №112 личное подсобное хозяйство ведется гражданином или гражданином и совместно проживающими с ним и (или) совместно осуществляющими с ним ведение личного подсобного хозяйства членами его семьи в целях удовлетворения личных потребностей на земельном участке, предоставленном и (или) приобретенном для ведения личного подсобного хозяйства.

Таким образом, при совместном осуществлении ведения личного подсобного хозяйства гражданином и членами его семьи на земельном участке, находящемся в собственности данного гражданина, соответствующие транспортные средства, зарегистрированные на гражданина или членов его семьи, не являются объектом налогообложения согласно подпункту 5 пункта 2 статьи 358 Кодекса.»

Управлениям ФНС России по субъектам Российской Федерации поручается довести вышеуказанное письмо Минфина до нижестоящих налоговых органов Письмом ФНС РФ от 04.08.2008г. №ШС-6-3/548@.

Порядок расчета транспортного налога

Сумма транспортного налога, которую нужно будет заплатить в бюджет, зависит:

- От того, сколько месяцев в году транспортное средство принадлежало налогоплательщику по данным ГИБДД.

Например, если автомобиль был приобретен (или продан) в середине года, то и сумма транспортного налога будет меньше, чем за целый год.

Согласно п.3 ст.362 НК РФ, в случае регистрации, снятия транспортного средства с регистрации* в течение календарного года, исчисление суммы налога (авансового платежа) производится с учетом коэффициента, определяемого как:

- отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в году.

При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц.

В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

*Снятия с учета, исключения из государственного судового реестра и т.д.

- От налоговой базы (для автомашин – от мощности двигателя в лошадиных силах).

Согласно положениям ст.359 НК РФ, налоговая база по транспортному налогу определяется отдельно по каждому транспортному средству следующим образом:

- В отношении транспортных средств, имеющих двигатели* — как мощность двигателя транспортного средства в лошадиных силах.

*За исключением воздушных транспортных средств, для которых определяется тяга реактивного двигателя, — как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы.

- В отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах.

- В отношении водных и воздушных транспортных средств, не указанных выше — как единица транспортного средства.

- От налоговой ставки.

Согласно ст.361 НК РФ, налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от:

- мощности двигателя,

- тяги реактивного двигателя, или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя,

- один килограмм силы тяги реактивного двигателя,

- одну регистровую тонну транспортного средства или одну единицу транспортного средства в следующих размерах:

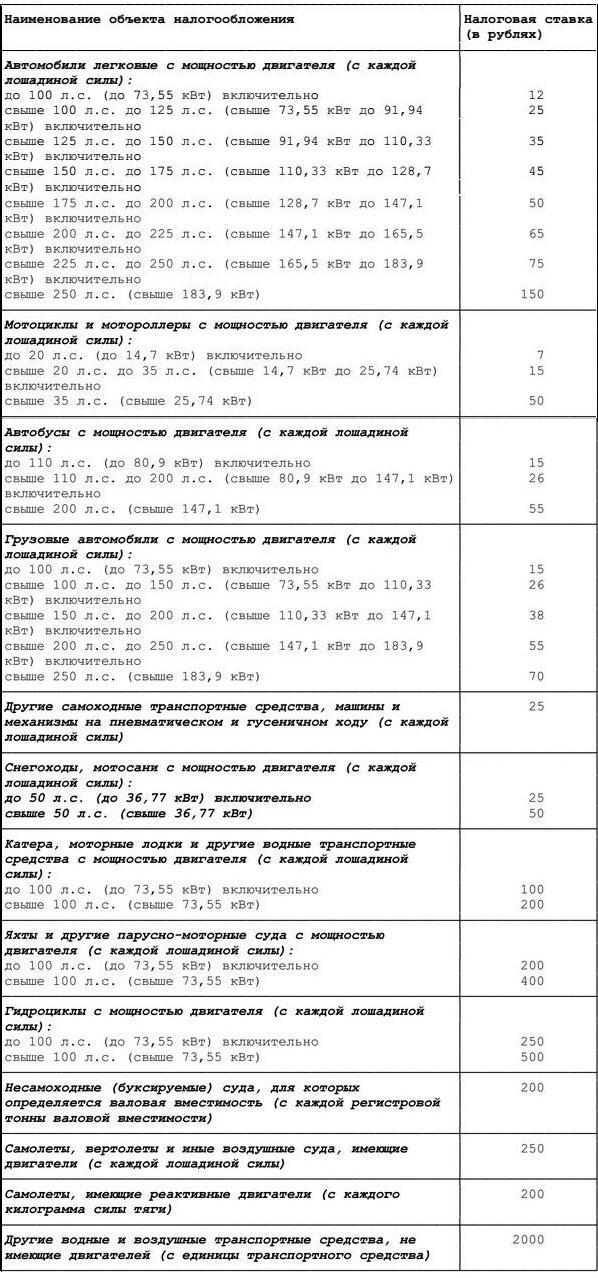

Наименование объекта налогообложения | Налоговая ставка (в рублях) |

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 2,5 |

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 3,5 |

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 |

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 7,5 |

свыше 250 л.с. (свыше 183,9 кВт) | 15 |

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

до 20 л.с. (до 14,7 кВт) включительно | 1 |

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 2 |

свыше 35 л.с. (свыше 25,74 кВт) | 5 |

Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

до 200 л.с. (до 147,1 кВт) включительно | 5 |

свыше 200 л.с. (свыше 147,1 кВт) | 10 |

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 2,5 |

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 4 |

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 |

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 6,5 |

свыше 250 л.с. (свыше 183,9 кВт) | 8,5 |

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 2,5 |

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

до 50 л.с. (до 36,77 кВт) включительно | 2,5 |

свыше 50 л.с. (свыше 36,77 кВт) | 5 |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 10 |

свыше 100 л.с. (свыше 73,55 кВт) | 20 |

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 20 |

свыше 100 л.с. (свыше 73,55 кВт) | 40 |

Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 25 |

свыше 100 л.с. (свыше 73,55 кВт) | 50 |

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 20 |

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 25 |

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 20 |

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 200 |

Вышеуказанные налоговые ставки могут быть увеличены или уменьшены законами субъектов РФ, но не более чем в 10 раз*.

*Указанное ограничение размера уменьшения налоговых ставок не применяется в отношении легковых автомобилей с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

Так, например, законом города Москвы от 09.07.2008г. года №33 «О транспортном налоге» (с учетом изменений, внесенных Законом г.Москвы от 14.11.2012г. №55), с 2013 года установлены следующие налоговые ставки:

Налоговым кодексом допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и/или их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

Обратите внимание:В случае, если налоговые ставки не определены законами субъектов РФ, налогообложение производится по вышеприведенным налоговым ставкам в соответствии с п.4 ст.361 НК РФ.

- От доли в праве собственности на транспортное средство.

Если автомобиль принадлежит на 100% одному собственнику, то доля составляет единицу, если машина принадлежит 2м собственникам 50% на 50%, то доля составляет 0.5 (для каждого налогоплательщика – его часть доли).

Льготы по транспортному налогу

Согласно ст.356 НК РФ, при установлении транспортного налога законами субъектов РФ могут также предусматриваться:

- налоговые льготы и основания для их использования налогоплательщиком.

Положения НК РФ не предусматривают перечень льгот по транспортному налогу. Соответственно, их наличие или отсутствие – свободная воля законодательных органов субъектов РФ.

Статьей 4 закона города Москвы №33 установлено, что от уплаты транспортного налога освобождаются следующие физические лица (льгота распространяется только на одно транспортное средство, зарегистрированное на граждан нижеуказанных категорий):

1) Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней*.

2) Ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны*.

3) Ветераны боевых действий, инвалиды боевых действий*.

4) Инвалиды I и II групп*.

5) Бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны*.

6) Один из родителей (усыновителей), опекун, попечитель ребенка-инвалида*.

7) Лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно.

8) Один из родителей (усыновителей) в многодетной семье.

9) Физические лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15.05.1991г. №1244-1, федеральными законами от 26.11.1998г. №175-ФЗ и от 10.01.2002 года №2-ФЗ*.

10) Физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах*.

11) Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику*.

*Данные льготы не распространяются на легковые автомобили с мощностью двигателя свыше 200 л.с. (свыше 147,1 кВт).

Налогоплательщикам — физическими лицами, вышеуказанные льготы предоставляются по их заявлению на основании документа, подтверждающего право на льготу.

При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

Вышеуказанные льготы не распространяются:

- на водные и воздушные транспортные средства,

- снегоходы и мотосани.

При возникновении (утрате) права на льготы в течение года исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде.

При этом коэффициент рассчитывается до трех знаков после запятой.

www.klerk.ru

Ставки транспортного налога по регионам — таблица 2019 — 2020

Ставки транспортного налога по регионам 2019-2020 таблица, приведенная далее, позволяет изучить в наиболее удобной форме. Рассмотрим, есть ли изменения в ставках этого налога в 2019-2020 годах, в нашей статье.

Законодательная база для налога на транспорт

Ставки налога на транспорт по регионам в 2020 году

Ставки транспортного налога по регионам на 2019 год

Ставки транспортного налога по регионам в 2018 году

Итоги

Законодательная база для налога на транспорт

Основы налога на транспорт установлены в гл. 28 НК РФ. Но будучи региональным налогом, он в значительной степени зависит от решений, принятых в отношении него на региональном уровне.

Регионам дано право на установление:

- Льгот.

- Ставок с возможностью их увеличения или уменьшения, дробления, привязки к году выпуска или экологическому классу транспортного средства. Ограничение есть для ставок по автомобилям мощностью более 150 л. с.: они меняются не более чем в 10 раз по сравнению с приведенными в НК РФ. Если регион не установил ставки, применению в нем подлежат те, что указаны в НК РФ.

- Порядка и сроков уплаты налога юрлицами.

Как в изменятся сроки уплаты ТН компаниями в ближайшее время, узнайте здесь.

В большинстве регионов РФ приняты соответствующие законы. Каждый из них по-своему использовал предоставленные ему права по уточнению порядка применения транспортного налога, из-за чего налицо значительные расхождения по всем 3 параметрам в разных регионах. Наиболее велики они в значениях ставок.

Периодически регионы корректируют установленные ими ставки налога, внося изменения в соответствующие законы. Изменения могут быть разного рода — от введения или отмены льгот до замены ставок (одной, нескольких или всех имеющихся).

Большинство регионов РФ придерживается политики сохранения ставок. Но изменения в ставках тем не менее происходят.

Таблицы ставок транспортного налога по некоторым регионам 2020, 2019 и 2018 годов, относящихся к легковому автотранспорту, приведены в следующих разделах нашей статьи. Они наглядно отражают как многообразие ставок, так и изменения, произошедшие с наступлением 2020 года. Ставки указаны в рублях.

Ставки транспортного налога по регионам в 2020 году

|

Название региона |

Легковые авто, имеющие мощность двигателя |

|||||||

|

Не больше 100 л. с. (до 73,55 кВт) |

Больше 100 л. с., но не выше 125 л. с. (больше 73,55 кВт, но не выше 91,94 кВт) |

Больше 125 л. с., но не выше 150 л. с. (больше 91,94 кВт, но не выше 110,33 кВт) |

Больше 150 л. с., но не выше 175 л. с. (больше 110,33 кВт, но не выше 128 кВт) |

Больше 175 л. с., но не выше 200 л. с. (больше 128,7 кВт, но не выше 147,1 кВт) |

Больше 200 л. с., но не выше 225 л. с. (больше 147,1 кВт, но не выше 165,5 кВт) |

Больше 225 л. с., но не выше 250 л. с. (больше 165,5 кВт, но не выше 183,9 кВт) |

Больше 250 л. с. (больше 183,9 кВт) |

|

|

Москва |

12 |

25 |

35 |

45 |

50 |

65 |

75 |

150 |

|

Санкт-Петербург |

24 |

35 |

35 |

50 |

50 |

75 |

75 |

150 |

|

Севастополь |

5 |

7 |

7 |

25 |

25 |

75 |

75 |

100 |

|

Амурская область |

15 |

21 |

21 |

30 |

30 |

75 |

75 |

150 |

|

Магаданская область |

7 |

10 |

10 |

15 |

15 |

23 |

23 |

45 |

|

Смоленская область |

10 |

20 |

20 |

40 |

40 |

66 |

66 |

110 |

|

Камчатский край |

10 |

32 |

32 |

45 |

45 |

75 |

75 |

150 |

|

Пермский край |

25 |

30 |

30 |

50 |

50 |

58 |

58 |

58 |

|

Ненецкий автономный округ |

10 |

15 |

15 |

25 |

25 |

30 |

30 |

50 |

|

Республика Тыва |

7,7 |

12,1 |

12,1 |

29,7 |

29,7 |

50,6 |

50,6 |

107,8 |

|

Республика Хакасия |

6 |

15 |

15 |

29 |

29 |

50 |

50 |

104 |

|

Удмуртская Республика |

8 |

20 |

20 |

50 |

50 |

75 |

75 |

100 |

Ставки транспортного налога по регионам на 2019 год

|

Название региона |

Легковые авто, имеющие мощность двигателя

|

|||||||

|

Не больше 100 л. с. (до 73,55 кВт) |

Больше 100 л. с., но не выше 125 л. с. (больше 73,55 кВт, но не выше 91,94 кВт) |

Больше 125 л. с., но не выше 150 л. с. (больше 91,94 кВт, но не выше 110,33 кВт) |

Больше 150 л. с., но не выше 175 л. с. (больше 110,33 кВт, но не выше 128 кВт) |

Больше 175 л. с., но не выше 200 л. с. (больше 128,7 кВт, но не выше 147,1 кВт) |

Больше 200 л. с., но не выше 225 л. с. (больше 147,1 кВт, но не выше 165,5 кВт) |

Больше 225 л. с., но не выше 250 л. с. (больше 165,5 кВт, но не выше 183,9 кВт) |

Больше 250 л. с. (больше 183,9 кВт) |

|

|

Москва |

12 |

25 |

35 |

45 |

50 |

65 |

75 |

150 |

|

Санкт-Петербург |

24 |

35 |

35 |

50 |

50 |

75 |

75 |

150 |

|

Севастополь |

5 |

7 |

7 |

25 |

25 |

75 |

75 |

100 |

|

Амурская область |

15 |

21 |

21 |

30 |

30 |

75 |

75 |

150 |

|

Магаданская область |

7 |

10 |

10 |

15 |

15 |

23 |

23 |

45 |

|

Смоленская область |

10 |

20 |

20 |

40 |

40 |

70 |

70 |

150 |

|

Камчатский край |

10 |

22 |

22 |

36 |

36 |

67 |

67 |

150 |

|

Пермский край |

25 |

30 |

30 |

50 |

50 |

58 |

58 |

58 |

|

Ненецкий автономный округ |

10 |

15 |

15 |

25 |

25 |

30 |

30 |

50 |

|

Республика Тыва |

7,7 |

12,1 |

12,1 |

29,7 |

29,7 |

50,6 |

50,6 |

107,8 |

|

Республика Хакасия |

6 |

15 |

15 |

29 |

29 |

50 |

50 |

104 |

|

Удмуртская Республика |

8 |

20 |

20 |

50 |

50 |

75 |

75 |

100 |

Ставки транспортного налога по регионам в 2018 году

|

Название региона |

Легковые авто, имеющие мощность двигателя

|

|||||||

|

Не больше 100 л. с. (до 73,55 кВт) |

Больше 100 л. с., но не выше 125 л. с. (больше 73,55 кВт, но не выше 91,94 кВт) |

Больше 125 л. с., но не выше 150 л. с. (больше 91,94 кВт, но не выше 110,33 кВт) |

Больше 150 л. с., но не выше 175 л. с. (больше 110,33 кВт, но не выше 128 кВт) |

Больше 175 л. с., но не выше 200 л. с. (больше 128,7 кВт, но не выше 147,1 кВт) |

Больше 200 л. с., но не выше 225 л. с. (больше 147,1 кВт, но не выше 165,5 кВт) |

Больше 225 л. с., но не выше 250 л. с. (больше 165,5 кВт, но не выше 183,9 кВт) |

Больше 250 л. с. (больше 183,9 кВт) |

|

|

Москва |

12 |

25 |

35 |

45 |

50 |

65 |

75 |

150 |

|

Санкт-Петербург |

24 |

35 |

35 |

50 |

50 |

75 |

75 |

150 |

|

Севастополь |

5 |

7 |

7 |

25 |

25 |

75 |

75 |

100 |

|

Амурская область |

15 |

21 |

21 |

30 |

30 |

75 |

75 |

150 |

|

Магаданская область |

7 |

10 |

10 |

15 |

15 |

23 |

23 |

45 |

|

Смоленская область |

10 |

20 |

20 |

40 |

40 |

66 |

66 |

110 |

|

Камчатский край |

10 |

32 |

32 |

45 |

45 |

75 |

75 |

150 |

|

Пермский край |

25 |

30 |

30 |

50 |

50 |

58 |

58 |

58 |

|

Ненецкий автономный округ |

10 |

15 |

15 |

25 |

25 |

30 |

30 |

50 |

|

Республика Тыва |

7,7 |

12,1 |

12,1 |

29,7 |

29,7 |

50,6 |

50,6 |

107,8 |

|

Республика Хакасия |

6 |

15 |

15 |

29 |

29 |

50 |

50 |

104 |

|

Удмуртская Республика |

8 |

20 |

20 |

50 |

50 |

75 |

75 |

100 |

Подробнее о декларации по налогу на транспорт читайте в рубрике «Налоговая декларация по транспортному налогу в 2019 — 2020 годах».

Итоги

Наличие местных законов в отношении транспортного налога, обусловливающих индивидуальность расчетов по нему в каждом регионе РФ, требует внимательного отслеживания изменений в них.

Источники:

Налоговый кодекс РФПодписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

«Как рассчитывается транспортный налог для юридических лиц?» – Яндекс.Знатоки

Транспортный налог

Объектом налогообложения по транспортному налогу признаются транспортные средства (ТС) (в том числе легковые автомобили), зарегистрированные в установленном порядке в соответствии с законодательством РФ (п. 1 ст. 358 НК РФ).

Налоговой базой в отношении легковых автомобилей является мощность двигателя в лошадиных силах (пп. 1 п. 1 ст. 359 НК РФ). Налоговая база в отношении указанных ТС определяется отдельно в отношении каждого ТС (п. 2 ст. 359 НК РФ).

Базовые ставки транспортного налога, указанные в п. 1 ст. 361 НК РФ, установлены в зависимости от категории ТС. Они могут быть, в частности, увеличены законом субъекта РФ, но не более чем в десять раз (п. 2 ст. 361 НК РФ).

Организации самостоятельно исчисляют сумму налога и сумму авансового платежа по налогу (п. 1 ст. 362 НК РФ).

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого ТС как произведение соответствующей налоговой базы и налоговой ставки с учетом повышающего коэффициента (п. 2 ст. 362 НК РФ).

Авансовые платежи по налогу исчисляются по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки с учетом повышающего коэффициента, указанного в п. 2 ст. 362 НК РФ (п. 2.1 ст. 362 НК РФ).

При регистрации ТС в течение налогового (отчетного) периода налог (сумма авансового платежа по налогу) исчисляется с учетом коэффициента. Последний определяется как отношение числа полных месяцев, в течение которых ТС было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Если ТС зарегистрировано до 15-го числа соответствующего месяца включительно, за полный месяц принимается месяц регистрации (п. 3 ст. 362 НК РФ).

Вот здесь можно посомтреть на кокретном примере — Расчет транспортного налога с применением повышающего коэффициента.

Если у вас нет никакх повышающих коэффициентов, то тоже подойдет, просто убирите из расчета этот коэфмцмент, порядок же, окажется тем же.

yandex.ru