Как организации должны платить транспортный налог

Как организации должны платить транспортный налог — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

25.11.2021

Организации должны уплачивать транспортный налог вне зависимости от того, получили они сообщение от налогового органа или нет. Об этом предупреждает ФНС в своем письме от 19.11.2021 № БС-2-21/1633@.

Ведомство напоминает, что по нормам статьи 363 НК РФ в течение года организации должны уплачивать авансовые платежи по транспортному налогу, если региональным законом не предусмотрено освобождение от них. По истечении года организации уплачивают оставшуюся сумму налога.

Авансовые платежи вносятся не позднее последнего числа месяца, следующего за истекшим кварталом.

При этом налоговые органы направляют организациям (их обособленным подразделениям) сообщения об исчисленных налоговыми органами суммах налога в следующие сроки:

- не позднее 6 месяцев со дня истечения срока уплаты налога за истекший год;

- не позднее 2 месяцев со дня получения налоговым органом документов или иной информации, влекущих перерасчет суммы налога за предыдущие годы;

- не позднее 3 месяцев со дня получения налоговым органом сведений, содержащихся в ЕГРЮЛ, о том, что соответствующая организация находится в процессе ликвидации.

Таким образом, исполнение обязанности по уплате налога не зависит от направления налогоплательщику сообщения об исчисленной сумме транспортного налога. Организации должны исчислять сумму налога и сумму авансового платежа по налогу самостоятельно.

ФНС также отмечает, что учитывая данный порядок, вносить в форму сообщения об исчисленной сумме транспортного налога штрих-кода для его уплаты нецелесообразно.![]()

Темы: транспортный налог, уплата транспортного налога, сроки оплаты, обязанности налогоплательщика, полномочия налоговых органов

Рубрика: Уплата, зачет, возврат налогов , Транспортный налог

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Сверка расчетов с налоговыми органами в 2022 году поможет избежать разногласий при переходе на ЕНП ФНС утвердила новую форму уведомления о налогах при применении ЕНП Когда пассажирские и грузовые суда освобождены от транспортного налога ФНС рассказала, какие льготы по имущественным налогам предоставлены мобилизованным гражданам ФНС подготовила форму сообщения о наличии имущества у граждан

Опросы

Годовая премия в 2023 году

Ожидаете ли вы выплаты годовой премии в 2023 году?

Да, у нас годовую премию должны выплатить.

Нет, в нашей организации премии по итогам 2022 года выплачивать не будут.

У нас вообще премии работникам не выплачиваются.

Мероприятия

14 декабря 2022 года — ЕДИНЫЙ ОНЛАЙН-СЕМИНАР 1С для бухгалтеров и руководителей 14 декабря 2022 года — Вебинар «Комплексная автоматизация производственной безопасности крупных компаний c 1С:EHS КОРП» | 1C:Лекторий: 13 декабря 2022 года (вторник, начало в 10:00) — Персонифицированный учет и отчетность в 2023 году: обзор изменений 1C:Лекторий: 13 декабря 2022 года (вторник) — Новое в налогообложении и налоговой отчетности госучреждений за 2022 год. 1С:Консалтинг для госсектора |

Все мероприятия

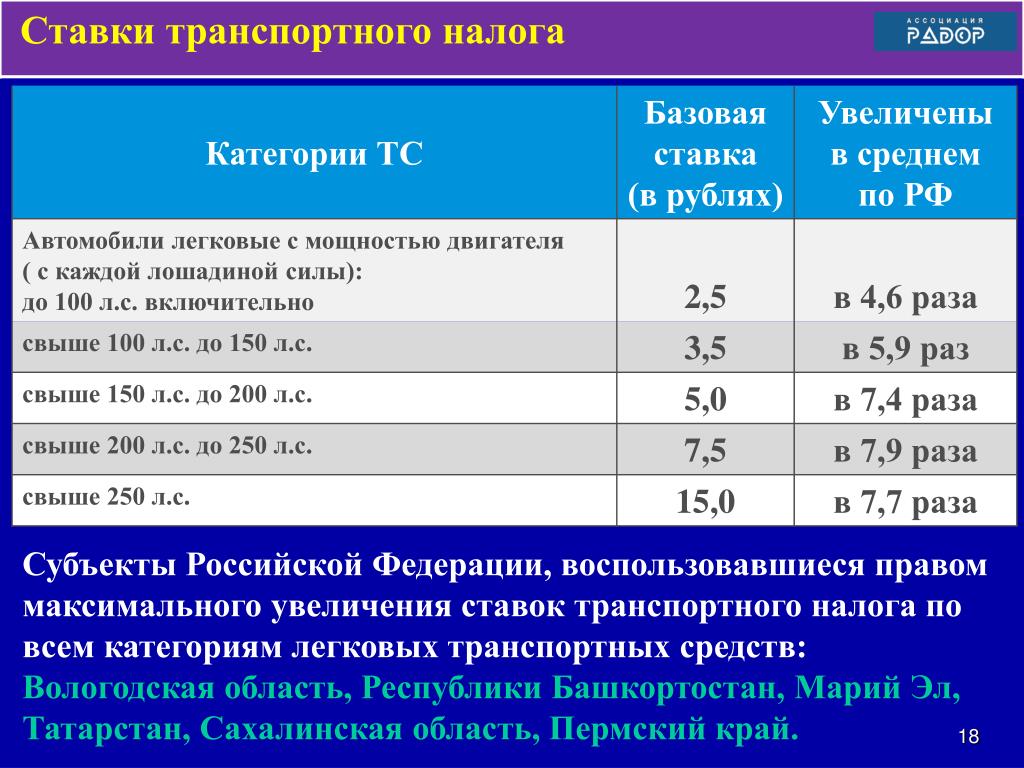

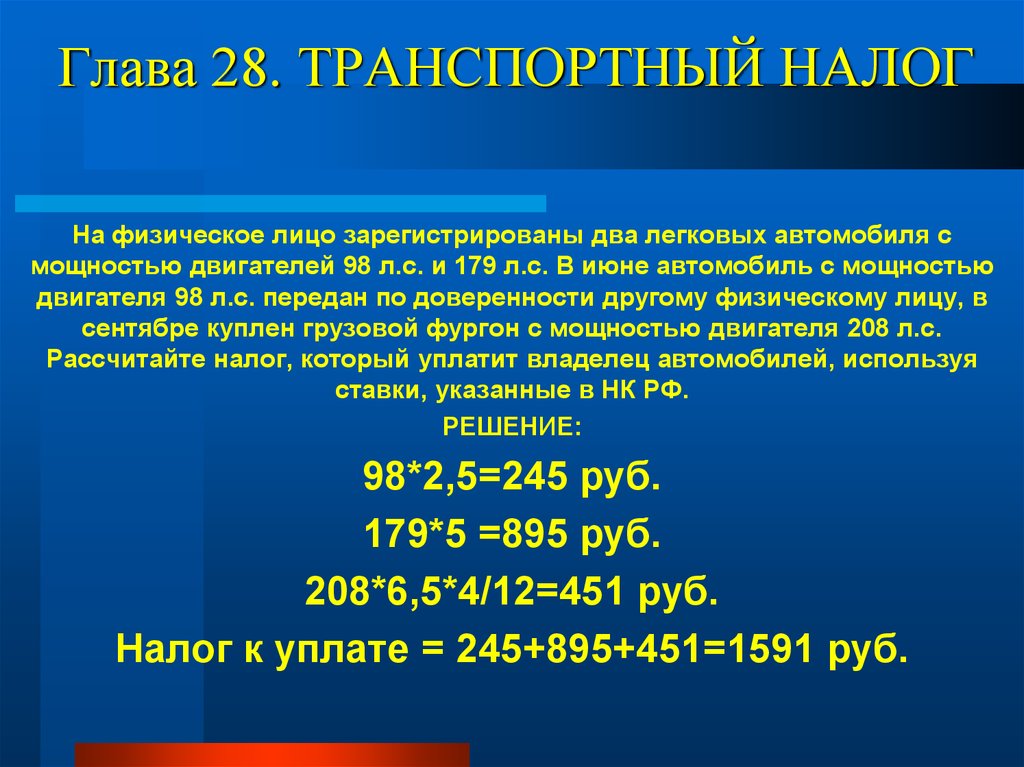

Транспортный налог в 2023 году.

Каких изменений ждать?

Каких изменений ждать?Проект изменений в Налоговый кодекс, который опубликован на Национальном правовом портале, активно обсуждается в эти дни. Изучили планируемые новшества на 2023 год, которые касаются транспортного налога.

Напомним, что транспортный налог в Беларуси был введен в 2021 году взамен госпошлины за выдачу разрешения на допуск транспортного средства к участию в дорожном движении. Его плательщиками стали более 236 тыс. автовладельцев.

Белорусы уплачивали транспортный налог в 2022 году за любое транспортное средство, состоящее на учете в ГАИ, выпущенное, начиная с 1991 года. Ставки нового налога зависят от разрешенной максимальной массы, вместимости или определяются за одну единицу транспортного средства. Их размер в 2023 году корректировать не планируется, но в проекте изменений в Налоговый кодекс прописаны другие новации.

Например, есть намерение расширить список льгот. В него хотят включить транспорт, который обращен в доход государства по решению компетентного органа. Также предлагается освободить от уплаты транспортного налога автомобили, специально оборудованные для использования инвалидами и имеющие соответствующую запись в свидетельстве о регистрации транспортного средства.

Также предлагается освободить от уплаты транспортного налога автомобили, специально оборудованные для использования инвалидами и имеющие соответствующую запись в свидетельстве о регистрации транспортного средства.

Предполагается также уточнить льготные условия по транспортному налогу для ветеранов Великой Отечественной войны, ветеранов боевых действий на территории других государств, инвалидов I или II группы, пенсионеров и многодетных родителей. Сейчас эти категории граждан имеют право на снижение налоговой ставки до 50 % только при наличии действительного водительского удостоверения соответствующей категории. Поправки вносят и в отношении автовладельцев, которые являются инвалидами III группы. На данный момент такие плательщики уплачивают транспортный налог в размере 75 % от полной ставки.

Планируется, что эти льготники смогут получить скидку в том же размере, что и раньше, но расширится список типов транспортных средств. В него хотят включить прицеп (полуприцеп) и транспортные средства, в отношении которых отсутствуют сведения о их типе.![]()

В проекте изменений в Налоговый кодекс также прописаны детали по оплате налога за транспорт, который был взят в аренду или лизинг, а затем – выкуплен у старого владельца, но до сих пор не зарегистрирован в ГАИ.

Отметим, что право собственности на автомобиль, являющийся предметом лизинга, переходит к лизингополучателю с даты исполнения им в полном объеме обязанностей по договору лизинга и оформляется актом передачи права собственности на предмет лизинга.

Предположим, физлицо по договору, заключенному в 2018 году, взяло у организации-лизингодателя легковой автомобиль в лизинг с правом выкупа. Договор лизинга исполнен в 2021 году, право собственности на

автомобиль перешло к физлицу, но новый владелец не обратился в ГАИ за регистрацией за собой транспортного средства. В таком случае в 2021 и 2022 году плательщиком транспортного налога признавалась организация, ранее бывшая лизингодателем, а в 2023-м году платить придется физлицу-собственнику.![]()

Источник: Анжела Людыно, официальный портал Федерации профсоюзов Беларуси

Новости

Налоговый дайджест за 3 – 9 декабря

Недельный дайджест новостей: 1. 10 декабря с 09:00 до 12:00 состоится прямая телефонная линия с з…

9 декабря 2022 г. 14:27

читать подробнее

В Союзном государстве Беларуси и России планируют создать наднациональный налоговый комитет

Беларусь и Россия создадут единые налоговые условия на территории двух стран. Об этом заявил премьер…

8 декабря 2022 г. 16:19

читать подробнее

Налоговые льготы и вычеты для вашего транспортного бизнеса

В преддверии очередного налогового сезона давайте уделим немного времени знакомству с несколькими популярными способами экономии денег. В этой статье будут рассмотрены некоторые из наиболее распространенных способов, которыми наши клиенты из транспортной отрасли экономят деньги на своих налоговых счетах.

НИЖЕ ПРИВЕДЕНЫ 6 ВАЖНЕЙШИХ НАЛОГОВЫХ ВЫЧИСЛЕНИЙ ДЛЯ ТРАНСПОРТНОЙ ОТРАСЛИ:

1.![]() Суточные Методы обоснования расходов на питание и проживание

Суточные Методы обоснования расходов на питание и проживание

Владелец транспортной компании должен обосновать сумму, время, место и деловую цель уплаченных или понесенных расходов. во время поездки вдали от дома. IRS предоставила суточные, в соответствии с которыми сумма питания и непредвиденных расходов (M&IE) может считаться обоснованной. Суточные избавляют от необходимости проверять фактические расходы. Тем не менее, используя суточные, владелец по-прежнему должен иметь надлежащие записи для документирования времени, места и деловых целей.

Три метода выплаты суточных:

- Проживание плюс M&IE – предоставляет суточные для покрытия расходов на проживание, питание и непредвиденные расходы.

- M&IE only – предоставляет суточные только на питание и непредвиденные расходы.

- Только непредвиденные расходы – используется, когда не понесены расходы на питание или проживание.

Любое возмещение, превышающее соответствующие федеральные ставки суточных для данного типа пособия, должно быть включено в валовой доход работника (или независимого подрядчика) и отражено в форме работника W-2 с учетом удержания.

Суточные для M&IE могут использоваться только для обоснования M&IE работника или другого получателя в целях возвращения работодателя. Сумма, которая считается обоснованной, равна наименьшей из сумм суточных или сумме, рассчитанной по федеральной ставке M&IE для места командировки за период, когда работник находится вдали от дома. Если M&IE обосновывается с помощью суточных, 60 процентов оплаты считается проживанием, а 40 процентов оплаты считается питанием и напитками, с учетом 50-процентного ограничения на питание и развлечения

Ставки суточных за текущий год можно найти здесь: https://www.gsa.gov/travel/plan-book/per-diem-rates

2. Ускоренное прекращение поддержки

Раздел 168(k) Кодекса ( амортизационная премия): со сроком службы актива 20 лет или менее будет претендовать на 100-процентную амортизационную премию.

Раздел 179 кода: Владельцы могут расходовать новые или бывшие в употреблении бизнес-активы на сумму до 1,05 миллиона долларов. Этот лимит постепенно отменяется после того, как в течение года будут введены в эксплуатацию активы на сумму более 2,62 миллиона долларов. Раздел 179 Кодексарасходы не могут превышать налогооблагаемый доход предприятия. Бонусная амортизация не имеет этого положения. Одно предостережение, чтобы обойти налогооблагаемый убыток и взять на себя расходы по разделу 179, — это достаточная компенсация офицера, чтобы компенсировать убыток. Тем не менее, этот пункт следует обсудить со специалистом по налогам.

Этот лимит постепенно отменяется после того, как в течение года будут введены в эксплуатацию активы на сумму более 2,62 миллиона долларов. Раздел 179 Кодексарасходы не могут превышать налогооблагаемый доход предприятия. Бонусная амортизация не имеет этого положения. Одно предостережение, чтобы обойти налогооблагаемый убыток и взять на себя расходы по разделу 179, — это достаточная компенсация офицера, чтобы компенсировать убыток. Тем не менее, этот пункт следует обсудить со специалистом по налогам.

Примечание. В зависимости от штатов, которые подает владелец, штат может не соответствовать всем или части вышеуказанных форм ускоренной амортизации.

3. Квалифицированный вычет по налогу на прибыль

Закон о сокращении налогов и занятости (TCJA) ввел новый вычет для владельцев сквозного бизнеса. Это называется вычетом квалифицированного дохода от бизнеса, также известным как вычет по разделу 199A Кодекса или вычет QBI. Согласно IRS, QBI представляет собой совокупность квалифицированных статей дохода, прибыли, вычетов и убытков от любой квалифицированной торговли или бизнеса. Учитываются только статьи, включенные в налогооблагаемый доход.

Учитываются только статьи, включенные в налогооблагаемый доход.

Этот вычет дает право на максимальный 20-процентный налоговый вычет с квалифицированного дохода от бизнеса для правомочных партнерств, корпораций S и индивидуальных предпринимателей. Для налогоплательщиков с налогооблагаемым доходом более 329 долларов США800 долларов США (замужние заявители) или 164 900 долларов США (все остальные налогоплательщики), на вычет распространяются ограничения.

Эти ограничения включают:

- Классифицируется ли бизнес как торговля услугами или бизнес

- Налогооблагаемый доход налогоплательщика

- Сумма W-2 Заработная плата предприятия

- Нескорректированная база сразу после приобретения (UBIA) квалифицированного имущества

По состоянию на октябрь 2021 г. срок действия вычета QBI истекает в 2025 г.

4. Налоговые вычеты на транспортные средства и поездки

Налоговые вычеты за использование автомобилей являются одними из наиболее тщательно изучаемых вычетов в бизнес-документах, но они могут быть оправданы, если вы часто путешествуете по работе. Получить этот вычет можно двумя способами:

Получить этот вычет можно двумя способами:

- Стандартный тариф за мили. Подсчитайте все мили, пройденные для вашего бизнеса, и умножьте на стандартную ставку вычета IRS, чтобы вычислить свой вычет. В 2021 налоговом году стандартная ставка за километраж составляет 56 центов за милю.

- Фактические расходы, связанные с автомобилем. Этот вариант может повлечь за собой немного больше работы. Если вы ведете очень подробные записи в течение года, вы можете подсчитать, насколько обесценилась ваша машина и сколько вы потратили на бензин, ремонт, шины, настройку, страхование автомобиля и регистрационные сборы. Это будет ваш вычет вместо пробега.

Вариант, который вы выберете, зависит от того, насколько экономична ваша машина, сколько вам стоит ездить на ней в течение года и насколько хорошо вы документируете расходы, связанные с автомобилем. Чаще всего налогоплательщик принимает стандартную ставку за пробег из-за простоты использования, а в некоторых случаях может привести к более высокому вычету.

Наиболее важной частью этого вычета является ведение надлежащего учета квитанций и пробега на случай проверки.

5. Налоговый вычет Министерства внутренних дел

Вы можете вычесть расходы на использование вашего дома в коммерческих целях, включая коммунальные услуги, проценты по ипотечным кредитам, страхование, ремонт и амортизацию. Также вычитаются канцелярские товары, такие как чернила для принтера, ручки, программное обеспечение, новый ноутбук и многое другое.

Налогоплательщик может либо принять вычет в процентах от площади вашего домашнего офиса, разделенной на общую площадь, и применить ее к фактическим расходам, либо использовать упрощенный подход. Упрощенный подход позволяет владельцам бизнеса вычитать 5 долларов США за каждый квадратный фут вашего домашнего офиса, но не более 300 квадратных футов (1500 долларов США).

Домашним офисом должна быть любая часть дома, используемая исключительно для работы в бизнесе, и это должна быть ситуация, когда для работы нет других офисных помещений.

6. Новое для налогоплательщиков MN в 2021 году: Обходной путь SALT Cap

Начиная с 2021 года владельцы транзитных организаций (S-корпораций и товариществ) могут платить государственный подоходный налог MN через свою S-корпорацию или товарищество и иметь S-корпорацию или партнерство принять вычет. Затем владельцы получат кредит при подаче своих налоговых деклараций MN.

В настоящее время физические лица ограничены максимальным вычетом государственных и местных налогов в размере 10 000 долларов США по своим индивидуальным декларациям, Приложение A. Обходной путь SALT Cap позволяет владельцам сквозных организаций вместо этого вычитать налоги, уплачиваемые штату Миннесота. потери этого вычета. Кроме того, вычет не является частью постатейных вычетов, а является обычным деловым расходом.

Многие другие штаты приняли аналогичные положения, включая Висконсин. Преимущество планирования не только для объектов MN. Кроме того, налогоплательщики, использующие кассовый метод, должны уплатить налог MN до конца года, чтобы получить выгоду от этого вычета.

*Обратите внимание, что закон штата Миннесота написан таким образом, что этот вычет применяется только в том случае, если существует федеральное ограничение на налоговый вычет штата и местных налогов.

Пример:

- Корпорация S имеет чистую прибыль до налогообложения в размере 100 000 долларов США.

- Корпорация S принимает решение об уплате транзитного налога MN в размере 9 850 долларов США (9,85%)

- Федеральный налогооблагаемый доход S Corp уменьшается до 90 150 долларов США50 и 3650 долларов в зависимости от общей федеральной ставки владельца.

- Владельцы юридических лиц получают полностью возмещаемый кредит по индивидуальному возврату MN в размере 9 850 долларов США. Эффективно делая это нулевым влиянием на возврат состояния.

ВОТ 4 НАЛОГОВЫХ КРЕДИТА, ВАЖНЫХ ДЛЯ ТРАНСПОРТНОЙ ОТРАСЛИ:

1. Налоговый кредит на возможность трудоустройства (WOTC) барьеры на пути к трудоустройству и дискриминация на рабочем месте. WOTC может уменьшить ваши федеральные налоговые обязательства на сумму до 9 долларов США.600 на каждого занятого человека. Кредит невозвратный.

WOTC может уменьшить ваши федеральные налоговые обязательства на сумму до 9 долларов США.600 на каждого занятого человека. Кредит невозвратный.

Для начала вы должны запросить и получить сертификат для каждого сотрудника из агентства штата по трудоустройству (SWA) в штате, где находится ваше транспортное предприятие. Сертификация доказывает, что сотрудник является членом целевой группы. Для этого необходимо:

- Получить справку до дня начала работы; или

- Заполните форму IRS 8850, Уведомление о предварительном отборе и Запрос на сертификацию для WOTC не позднее даты начала работы физического лица и получите сертификацию, прежде чем претендовать на кредит. Эта форма используется для подачи письменного запроса в государственное агентство по трудоустройству для сертификации лица в качестве члена целевой группы.

Как правило, у работодателей есть 28 дней после того, как человек приступает к работе, чтобы подать соответствующие документы в назначенное местное агентство для получения кредита. Целевые группы:

Целевые группы:

- Назначенный местный житель

- Бывший уголовник

- Получатель долгосрочной семейной помощи

- Летний молодежный работник0016 Квалифицированный получатель IV-A

- Квалифицированный получатель пособия по безработице

- Квалифицированный ветеран

- Примечание. Наши транспортные клиенты добились больших успехов в найме возвращающихся ветеранов, которые уже знают, как управлять транспортными средствами и тяжелой техникой, благодаря своему опыту службы в нашей стране. WOTC обеспечивает больший стимул для найма этих людей.

- Направление на профессиональную реабилитацию

2. Налоговый кредит на исследования и разработки (НИОКР)

Налоговый кредит на исследования и разработки является стимулом для транспортных компаний вкладывать средства в исследования и разработки для повышения роста и конкурентоспособности. Компании могут получить кредит в размере до 13 процентов от приемлемых расходов на новые и улучшенные продукты и процессы.

Квалифицированное исследование должно соответствовать следующим четырем критериям:

- Квалифицированная цель — разработка новых или улучшенных продуктов или процессов, приводящих к повышению производительности, функциональности, надежности или качества.

- Технологический по своей природе – опирается на принципы точных наук, таких как инженерия.

- Разработка нового или улучшенного компонента – может включать процессы, программное обеспечение, методы, формулы или изобретения.

- По существу все представляют собой эксперименты – тестирование и оценку.

Приемлемые расходы включают заработную плату сотрудников, стоимость расходных материалов, стоимость тестирования, расходы на исследования по контракту и расходы, связанные с разработкой патента.

Часто возникает путаница в отношении того, кто имеет право на получение налогового кредита на НИОКР. Исследования и разработки могут проводиться где угодно, а не только в лабораториях. Кредит предоставляется тем, кто исследует новые идеи или улучшает существующие, чтобы сделать работу, функцию или процесс более эффективным.

Кредит предоставляется тем, кто исследует новые идеи или улучшает существующие, чтобы сделать работу, функцию или процесс более эффективным.

3. Налоговые кредиты на топливо

Одним из наиболее часто используемых федеральных налоговых кредитов в транспортной отрасли является налоговый кредит на топливо. Кредит предоставляется за использование топлива, а не только для зарегистрированного дорожного транспортного средства (определяемого как «внедорожное»). Кредит также распространяется на неходовые двигатели, такие как вспомогательные силовые установки, насосы и холодильные установки. Бензин и дизельное топливо, используемые в школьных автобусах и соответствующих местных автобусах, также соответствуют требованиям.

Налоговые кредиты на топливо можно запрашивать по форме 4136 вместе с налоговой декларацией компании на конец года, независимо от налоговой декларации, или подавать ежеквартально по форме 720. Топливные кредиты имеют обратную силу и подлежат возврату.![]() Кредиты в основном используются на федеральном уровне, но некоторые штаты также разрешают кредит.

Кредиты в основном используются на федеральном уровне, но некоторые штаты также разрешают кредит.

В целях ведения учета вы должны хранить количество израсходованных галлонов, даты покупки топлива, количество галлонов, использованных для каждой цели, а также имена и адреса поставщиков.

4. 2021 Кредит на удержание сотрудников

Федеральный налоговый кредит на заработную плату доступен для предприятий, пострадавших от COVID-19. Кредит составляет до 7000 долларов США на сотрудника в квартал в течение первых трех кварталов 2021 года. Максимальный кредит в размере 21000 долларов США на сотрудника на 2021 год доступен для предприятий, соответствующих требованиям. Чтобы соответствовать требованиям, бизнес должен быть затронут COVID-19.любым из следующих способов.

- На бизнес повлиял правительственный приказ, который полностью или частично закрыл их деятельность. Предприятия, на которые были наложены ограничения мощности, могут соответствовать требованиям при определенных обстоятельствах.

В Миннесоте до 28 мая 2021 г. многие предприятия были ограничены в мощности. отдельно для сравнения. Предприятия, которые не упали на 20% за год, могут по-прежнему соответствовать требованиям, если квартальный доход снизится. Кроме того, предприятия, соответствующие этому положению, получают кредит до КОНЦА квартала, который больше не соответствует требованиям. Это означает, что если бизнес подходит для 1-го квартала, он автоматически подходит для 2-го квартала.

В Миннесоте до 28 мая 2021 г. многие предприятия были ограничены в мощности. отдельно для сравнения. Предприятия, которые не упали на 20% за год, могут по-прежнему соответствовать требованиям, если квартальный доход снизится. Кроме того, предприятия, соответствующие этому положению, получают кредит до КОНЦА квартала, который больше не соответствует требованиям. Это означает, что если бизнес подходит для 1-го квартала, он автоматически подходит для 2-го квартала.

Этот кредит также был доступен в 2020 году с немного другими правилами. Предприятия по-прежнему могут вносить поправки в декларации по налогу на заработную плату за 2020 год, если они соответствуют правилам 2020 года.

Предприятия, получившие ППС второго раунда, не могут использовать одинаковую заработную плату как для ERC, так и для ППС, поэтому важно провести анализ, чтобы максимизировать оба этих положения.

Ознакомьтесь с последним обновлением – Окончание кредита на удержание сотрудников

ДРУГИЕ НАЛОГОВЫЕ ВОПРОСЫ, КОТОРЫЕ НУЖНО БЫТЬ ВНИМАТЕЛЬНЫМ

Подача формы 1099s

Вы не обязаны подавать форму 1099 для внешних перевозчиков, но вы должны подавать ее для владельцев-операторов или любых независимых подрядчиков, с которыми вы заключили контракт. Предположим, у вас есть контракты с внешними перевозчиками, которые могут быть восприняты как собственники-операторы, работающие в основном или исключительно с вами. В этом случае вам следует проконсультироваться со своим налоговым консультантом, необходимо ли подавать форму 1099. Таким образом, он также помогает водителям оформлять документы как независимым подрядчикам.

Предположим, у вас есть контракты с внешними перевозчиками, которые могут быть восприняты как собственники-операторы, работающие в основном или исключительно с вами. В этом случае вам следует проконсультироваться со своим налоговым консультантом, необходимо ли подавать форму 1099. Таким образом, он также помогает водителям оформлять документы как независимым подрядчикам.

Федеральный акцизный сбор (FET)

У транспортных компаний возникает путаница в отношении налогообложения планерных комплектов и применимости FET. IRS реклассифицировала тележки-преобразователи и изменила их налогообложение. FET сложен и постоянно меняется. Если комплекты планеров или тележки-преобразователи являются частью вашей деятельности, вам следует проконсультироваться со специалистом по налогам или в соответствующих органах, чтобы убедиться, что вы соответствуете требованиям.

Распределение и взаимосвязь

Особые правила распределения для грузовых перевозок и брокерской деятельности часто вызывают путаницу или применяются неправильно. Если ваша транспортная компания неправильно использует правила распределения, могут существовать нексусные требования или требования к отчетности в других штатах или юрисдикциях, где вы в настоящее время не подаете документы. Не существует срока давности для неподачи в штате, что приводит к значительным штрафам и процентам. Многие штаты в настоящее время предлагают добровольные соглашения о раскрытии информации, которые позволяют вашей транспортной компании начать регистрацию в соответствующих штатах, ограничивая при этом расходы и риски.

Если ваша транспортная компания неправильно использует правила распределения, могут существовать нексусные требования или требования к отчетности в других штатах или юрисдикциях, где вы в настоящее время не подаете документы. Не существует срока давности для неподачи в штате, что приводит к значительным штрафам и процентам. Многие штаты в настоящее время предлагают добровольные соглашения о раскрытии информации, которые позволяют вашей транспортной компании начать регистрацию в соответствующих штатах, ограничивая при этом расходы и риски.

Примечание. Налоговое законодательство штата может отличаться от соответствующего федерального налогового законодательства, описанного выше.

ВОПРОСЫ?

Поскольку за последний год произошли значительные изменения, очень важно работать с квалифицированным консультантом, который поможет вам использовать эти налоговые возможности. Smith Schafer является признанным лидером в области предоставления налоговых, бухгалтерских, аудиторских и консультационных услуг в транспортной отрасли с 1971 года. Наша транспортная группа стремится обслуживать более

Наша транспортная группа стремится обслуживать более

110 транспортных организаций Миннесоты и всегда в курсе отраслевых проблем, тенденций, инструментов и технологий, чтобы дать вам наилучший совет. Для получения дополнительной информации свяжитесь с нами. Мы с нетерпением ждем возможности поговорить с вами в ближайшее время.

Последствия налога с продаж для транспортной отрасли

Перевозка людей и товаров часто имеет различные соображения, когда речь идет о последствиях налога с продаж штата. Налог с продаж начисляется на одни товары, но не на другие. Резюме, изложенное ниже, охватывает некоторые из наиболее типичных статей общей торговли, связанных с транспортной отраслью.

Пассажирские перевозки

Компаниям, предоставляющим услуги в транспортной отрасли, предоставляется ряд налоговых льгот. Одним из которых является конкретное освобождение, связанное с пассажирскими перевозками. Услуги пассажирских перевозок доставляют людей на места. В соответствии с Законами Миннесоты 297B. 03 и 297A.90 сборы, взимаемые с пассажиров, не облагаются налогом для целей налога с продаж штата Миннесота.

03 и 297A.90 сборы, взимаемые с пассажиров, не облагаются налогом для целей налога с продаж штата Миннесота.

Лицо, занимающееся перевозкой пассажиров автотранспортом по найму, может зарегистрироваться в качестве розничного торговца, однако доступно освобождение, которое ограничивает их потенциальные налоговые обязательства по налогу с продаж.

Примеры льгот для пассажирских перевозок включают следующее:

- Самолет

- Автобус

- Паром

- Легкорельсовый транспорт

- Лимузин

- Такси и услуги такси

- Поезд

Парковка и транспортные услуги

Когда парковочные и транспортные услуги продаются вместе за одну комбинированную плату, вся продажа облагается налогом с продаж, даже если транспортировка сама по себе не облагается налогом. При совместной продаже транспортная услуга облагается налогом, поскольку она необходима для завершения продажи услуги парковки.

Общие услуги перевозчиков

Общие перевозчики нанимаются для перевозки товаров из пункта А в пункт Б. Сборы, взимаемые за предоставление этих услуг, как правило, не облагаются налогом. Обычные перевозчики часто перевозят товары по воздуху, морю, тягачу с прицепом, поездом и/или грузовиком. Тем не менее, транспортировка заполнителей (т. е. гравия, бетона, асфальта и т. д.) по-прежнему может иметь налоговые последствия.

Сборы, взимаемые за предоставление этих услуг, как правило, не облагаются налогом. Обычные перевозчики часто перевозят товары по воздуху, морю, тягачу с прицепом, поездом и/или грузовиком. Тем не менее, транспортировка заполнителей (т. е. гравия, бетона, асфальта и т. д.) по-прежнему может иметь налоговые последствия.

Стоимость доставки

Стоимость доставки взимается продавцом за подготовку и доставку личного имущества или услуг в место, указанное покупателем, включая, помимо прочего, транспортировку, отгрузку, почтовые расходы, обработку, упаковку и упаковку.

Если продаваемый товар облагается налогом, расходы продавца на его доставку также облагаются налогом. Стоимость доставки является частью продажной цены товара, даже если это указано отдельно. Услуги по доставке, предоставленные и оплачиваемые третьей стороной, не облагаются налогом, за исключением доставки заполнителей или бетонных блоков.

Транспорт является ключевым направлением деятельности Smith Schafer на протяжении более 50 лет.