Налоговые льготы

НовостиОсвобождение от уплаты транспортного налога

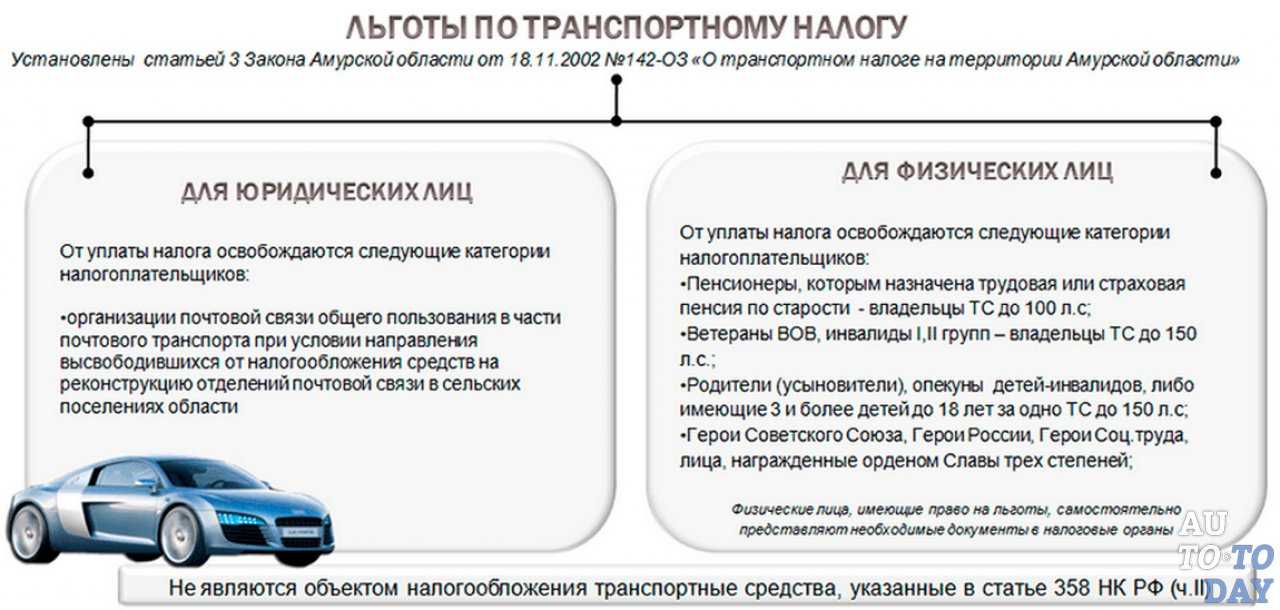

Некоторые категории граждан, зарегистрированные по месту жительства в Санкт-Петербурге, освобождаются от уплаты транспортного налога. Эту льготу могут получить, например, пенсионеры, инвалиды, ветераны Великой Отечественной войны, родители из многодетных семей и ряд других категорий. С перечнем тех, для кого установлена льгота, и условиями ее предоставления, можно ознакомиться по ссылке.

Освобождение от уплаты налога на имущество для ИП

Индивидуальные предприниматели, применяющие специальные режимы налогообложения, освобождаются от уплаты налога на имущество физических лиц в отношении недвижимости, используемой в предпринимательской деятельности.

Это правило не распространяется на объекты недвижимости, включенные в перечень административно-деловых и торговых центров, определяемый в соответствии со статьей 378.

Для корректного расчета налогов заявление и документы, подтверждающие использование имущества в предпринимательской деятельности за налоговый период 2021 года, нужно подать в налоговый орган до 1 мая 2022 года. Это можно сделать лично, по почте, в МФЦ или онлайн с помощью электронного сервиса «Личный кабинет налогоплательщика».

Льготы для собственников коммунальных квартир

Физические лица имеют право на льготу по налогу на имущество в отношении принадлежащих им долей в праве общей долевой собственности на коммунальные квартиры. Налоговая льгота предоставляется в виде уменьшения суммы исчисленного имущественного налога на величину, равную произведению кадастровой стоимости 10 квадратных метров общей площади коммунальной квартиры и ставки налога на имущество физических лиц, подлежащей применению при исчислении имущественного налога в отношении этой квартиры.

Льгота предоставляется, если доля в праве собственности на квартиру приобретена на основании договора передачи доли в коммунальной квартире в собственность граждан при приватизации в соответствии с законодательством в сфере приватизации жилищного фонда или на основании иных последующих сделок в отношении такой доли.

Для получения льготы необходимо подать заявление и представить документы, подтверждающие право на налоговую льготу.

Обязательные условия

Для получения льгот, установленных Законом Санкт-Петербурга «О налоговых льготах» от 28.06.1995 № 81-11, обязательными условиями являются:

- отсутствие неисполненной обязанности по уплате налоговых платежей в суммарном объеме более 10 процентов от суммы заявленной налоговой льготы на последний день каждого налогового периода, на который распространяется налоговая льгота;

- отсутствие информации о налогоплательщике в публичном реестре должников, ведение которого осуществляется в порядке, установленном Правительством Санкт-Петербурга.

Порядок подачи заявлений

Юридическим лицам для получения льготы по транспортному и земельному налогам необходимо направить заявление в налоговый орган лично, по почте или по телекоммуникационным каналам связи через операторов электронного документооборота.

Физическим лицам для получения льготы по имущественному, транспортному и земельному налогам необходимо обратиться в налоговый орган, в МФЦ или подать заявление онлайн через сервис «Личный кабинет налогоплательщика».

Для корректного расчета налогов заявление на льготы за налоговый период 2021 года нужно подать до 1 мая 2022 года. Налоговая льгота может быть предоставлена и в беззаявительном порядке при наличии в налоговом органе необходимой информации.

Справочную информацию о ставках и льготах по имущественным налогам можно получить по этой ссылке.

Последнее обновление информации: 10.03.2022

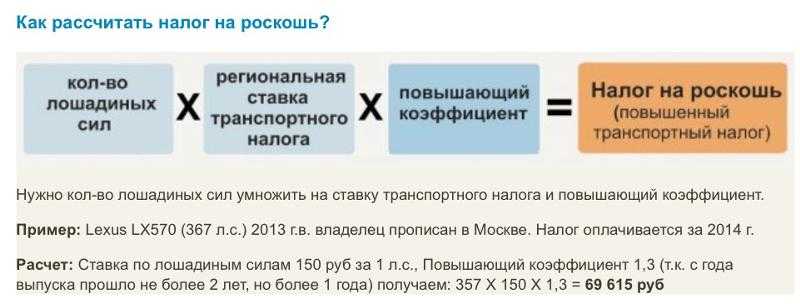

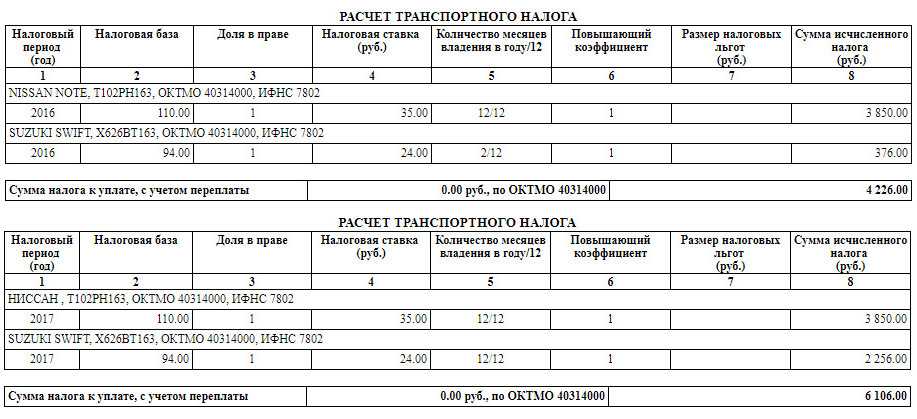

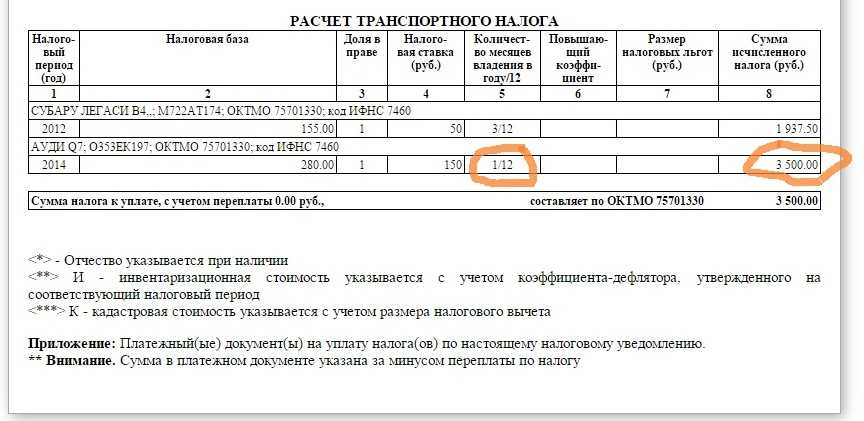

Расчёт транспортного налога

В 2014 году некоторые собственники транспортных средств в г. Санкт-Петербурге получили налоговые уведомления со значительно увеличенной суммой транспортного налога. Причиной этого, является ошибка при расчёте суммы транспортного налога, которая заключается в неверном указании мощности двигателя транспортного средства. Получив налоговое уведомление, собственники ведут себя абсолютно по-разному, кто-то безропотно оплачивает указанную в уведомлении сумму налога, кто-то просто не оплачивает и «теряет» уведомление, а кто-то не желает оплачивать налог по увеличенной ставке и желает разобраться в указанной ситуации. Для всех собственников транспортных средств, без исключения, попытаюсь кратко и доступно описать порядок действий при данных обстоятельствах.

Санкт-Петербурге получили налоговые уведомления со значительно увеличенной суммой транспортного налога. Причиной этого, является ошибка при расчёте суммы транспортного налога, которая заключается в неверном указании мощности двигателя транспортного средства. Получив налоговое уведомление, собственники ведут себя абсолютно по-разному, кто-то безропотно оплачивает указанную в уведомлении сумму налога, кто-то просто не оплачивает и «теряет» уведомление, а кто-то не желает оплачивать налог по увеличенной ставке и желает разобраться в указанной ситуации. Для всех собственников транспортных средств, без исключения, попытаюсь кратко и доступно описать порядок действий при данных обстоятельствах.

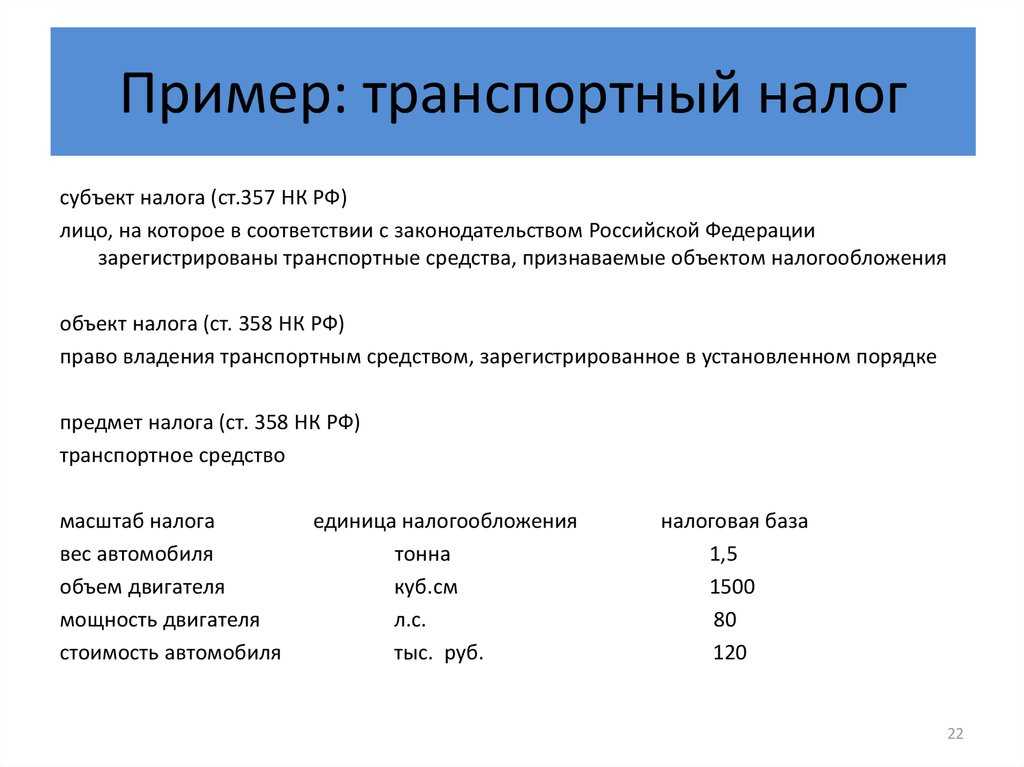

Статьей 357 НК РФ установлено, что налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 Налогового кодекса Российской Федерации.

Пункт 1 ст. 358 НК РФ указывает, что объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

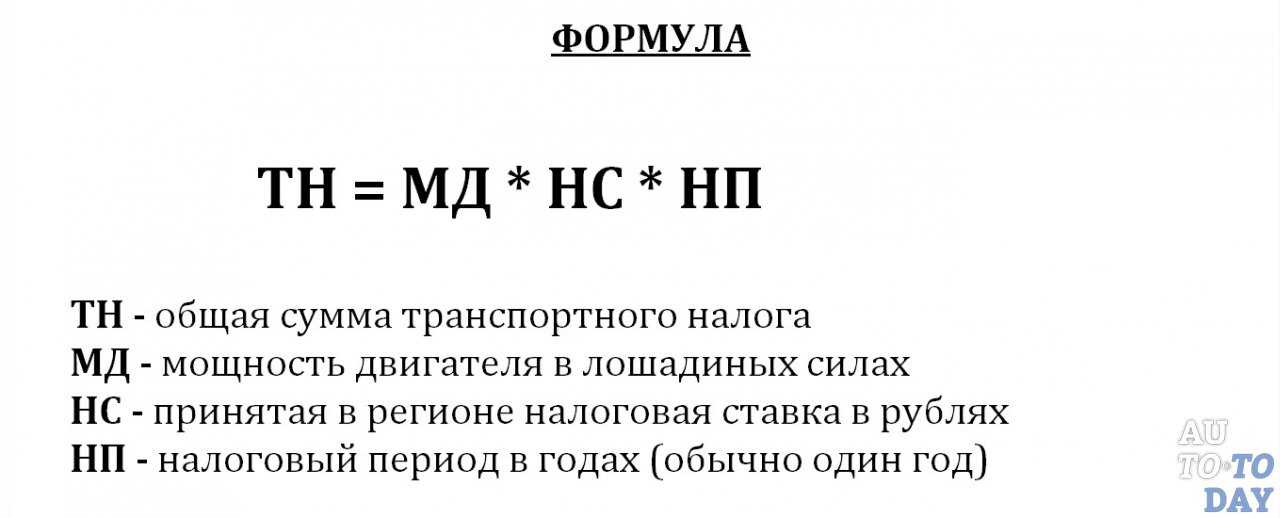

В соответствии со статьей 359 Кодекса налоговая база в отношении транспортных средств, имеющих двигатели, определяется как мощность указанного двигателя, выраженная во внесистемных единицах мощности — лошадиных силах.

Мощность двигателя определяется исходя из технической документации на соответствующее транспортное средство и указывается в регистрационных документах. (п. 18 р. V, Приказ МНС РФ от 09.04.2003 N БГ-3-21/177 «Об утверждении Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса Российской Федерации»).

К регистрационным документам относятся свидетельства о регистрации транспортных средств, а также технические паспорта (технические талоны) транспортных средств (п. 7 раздел 1 «Правил регистрации автомототранспортных средств и прицепов к ним в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации», утвержденных Приказом МВД России от 24.11.2008 № 1001 «О порядке регистрации транспортных средств»

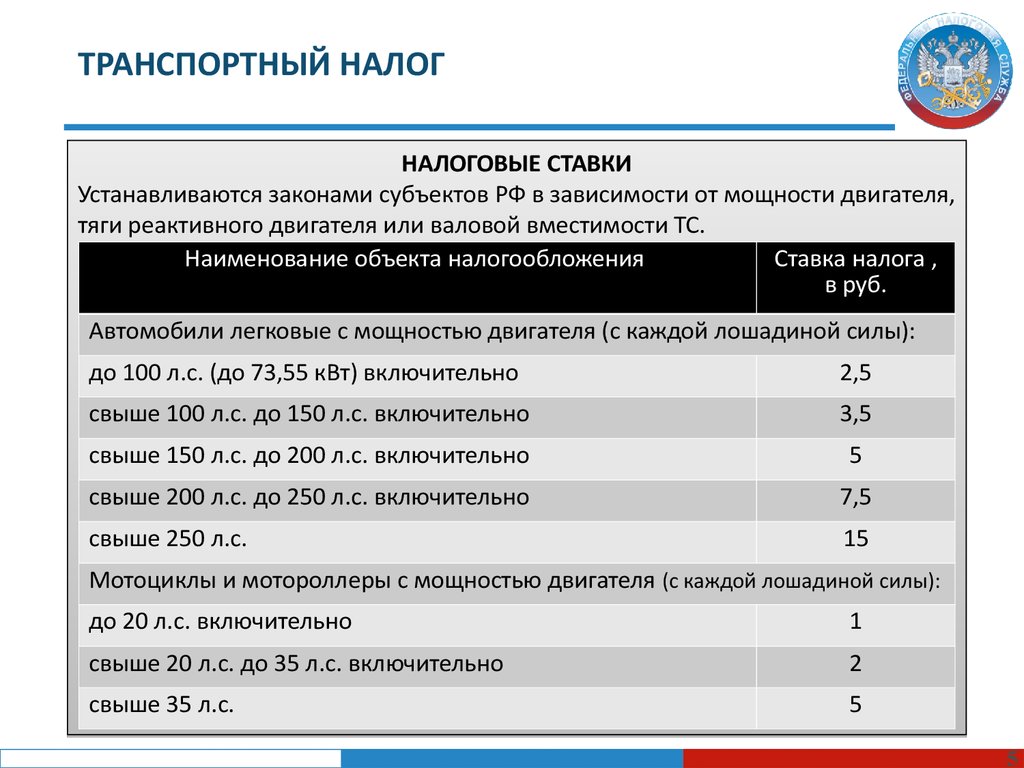

Пунктом 1 статьи 361 НК РФ предусмотрено, что налоговые ставки устанавливаются законами субъектов Российской Федерации в зависимости от мощности двигателя, в расчете на одну лошадиную силу мощности двигателя транспортного средства.

В соответствии со статьей 362 Налогового кодекса Российской Федерации сумма транспортного налога, подлежащего уплате в бюджет налогоплательщиком, являющимся физическим лицом, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Правилами регистрации автомототранспортных средств и прицепов к ним в Государственной инспекции безопасности дорожного движения МВД России (ГИБДД МВД России), утвержденными Приказом МВД России от 27.01.2003 № 59, изменение регистрационных данных в паспортах транспортных средств отнесено к компетенции регистрационных подразделений ГИБДД МВД России.

В случае если в технической документации на транспортное средство мощность двигателя указана в метрических единицах мощности (кВт), то соответствующий пересчет во внесистемные единицы мощности (лошадиные силы) осуществляется путем умножения мощности двигателя, выраженной в кВт, на множитель, равный 1,35962 (переводной коэффициент — 1 кВт = 1,35962 л.с.) («Физические величины: Справочник» А.П. Бабичев, Н.А. Бабушкина, А.М. Братковский и др.; под ред. И.С. Григорьева, Е.З. Мейлихова. — М.; Энергоатомиздат, 1991. — 1232 с. — ISBN 5-283-04013-5).

При этом при пересчете во внесистемные единицы мощности (лошадиные силы) округление производится с точностью до второго знака после запятой.

Например, водное транспортное средство (катер) имеет мощность двигателя в метрических единицах мощности 155,0 кВт, мощность двигателя в лошадиных силах составит 210,74 л.с. (155 х 1,35962).

(п. 19 р. V, Приказ МНС РФ от 09.04.2003 N БГ-3-21/177 «Об утверждении Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса Российской Федерации»).

Согласно п. 22 р. V, Приказа МНС РФ от 09.04.2003 N БГ-3-21/177 «Об утверждении Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса Российской Федерации», В случае расхождения сведений, предоставленных государственным органам, осуществляющим государственную регистрацию соответствующих видов транспортных средств, с данными, содержащимися в технической документации на транспортное средство, принимаются данные, содержащиеся в технической документации на транспортное средство.

Из изложенного следует, что если в свидетельстве о регистрации транспортного средства или в техническом паспорте (техническом талоне) транспортного средства указана мощность двигателя в лошадиных силах, то именно указанная сумма мощности должна быть использована для расчёта транспортного налога.

В Письме Минфина России от 27 августа 2009 г. № 03-05-06-04/140 отмечено, что порядок и сроки пересчета сумм транспортного налога, неправильно исчисленных налоговыми органами (в том числе на основе неполной или недостоверной информации), подлежащих уплате налогоплательщиками — физическими лицами, НК РФ не установлены.

Однако, при обнаружении ошибок при исчислении налоговой базы транспортного налога, не стоит падать духом и идти в банк для оплаты, а следует учитывать следующие нормы НК РФ.

В соответствии с п. 1 ст. 54 НК РФ, при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения).![]() Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Cогласно ч. 4 п. 3 ст. 363 НК РФ, возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 настоящего Кодекса.

Пункт 1 ст. 78 НК РФ указывает, что сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика поэтому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика по решению налогового органа (п. 4 ст. 78 НК РФ).

4 ст. 78 НК РФ).

Заявление о зачете суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах (п. 7 ст. 78 НК РФ).

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности), (ч. 2 п. 6 ст. 78 НК РФ).

Решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась (ч.![]() 2 п. 4 ст. 78 НК РФ).

2 п. 4 ст. 78 НК РФ).

На основании изложенного, в случае обнаружения налогоплательщиком ошибок при исчислении налоговой базы транспортного налога, ему следует обратиться с письменным заявлением в налоговый орган, направивший налоговое уведомление, в котором указать в чём заключается ошибка, произвести расчёт налога, выразить просьбу о перерасчёте суммы транспортного налога и зачёте или возврате суммы излишне уплаченного налога.

Соединенные Штаты — Корпоративные — Налоги на прибыль корпораций

Законодательство США о налоговой реформе, принятое 22 декабря 2017 г. (PL 115-97), перевело Соединенные Штаты с «всемирной» системы налогообложения на «территориальную» систему налогообложения. Среди прочего, П.Л. 115-97 навсегда снизил ставку налога на прибыль в размере 35% для корпораций-резидентов до фиксированной ставки в размере 21% для налоговых периодов, начинающихся после 31 декабря 2017 года. Соединенные Штаты, а также уровень и степень присутствия лица, не являющегося гражданином США, в Соединенных Штатах.

До вступления в силу P.L. 115-97, неамериканская корпорация, занимающаяся торговлей или бизнесом в США, облагалась налогом по ставке налога на прибыль в США в размере 35% на доход из источников в США, фактически связанных с этим бизнесом (т. е. эффективно связанный доход или ECI). Однако, как отмечалось выше, П.Л. 115-97 существенно изменил федеральный налоговый режим. П.Л. 115-97 навсегда снизил ставку налога на прибыль в размере 35% для ECI до фиксированной ставки в размере 21% для налоговых периодов, начинающихся после 31 декабря 2017 года. бизнес продолжает облагаться налогом на валовой основе по ставке 30%.

Альтернативный минимальный налог (AMT)

AMT ранее взимался с корпораций, отличных от корпораций S ( см. ниже ) и малых корпораций категории C (как правило, те, у которых среднегодовой валовой доход за три года не превышает 7,5 миллионов долларов США [USD] ). Налог составлял 20% от альтернативного минимального налогооблагаемого дохода (AMTI) сверх суммы освобождения от налогообложения в размере 40 000 долларов США (при условии поэтапного отказа). AMTI был рассчитан путем корректировки регулярного налогооблагаемого дохода корпорации с помощью указанных корректировок и статей «налоговых льгот». Налоговые льготы или статьи корректировки могут возникнуть, например, если корпорация имеет существенную ускоренную амортизацию, процентное истощение, нематериальные затраты на бурение или необлагаемый налогом доход.

AMTI был рассчитан путем корректировки регулярного налогооблагаемого дохода корпорации с помощью указанных корректировок и статей «налоговых льгот». Налоговые льготы или статьи корректировки могут возникнуть, например, если корпорация имеет существенную ускоренную амортизацию, процентное истощение, нематериальные затраты на бурение или необлагаемый налогом доход.

П.Л. 115-97 отменил корпоративный AMT, действующий для налоговых периодов, начинающихся после 31 декабря 2017 года, и предоставил механизм возврата корпоративных кредитов AMT за предыдущий год до конца 2021 года.

P.L. 116-136, принятом в рамках законодательства о помощи COVID-19, внесли поправки в это положение и предусмотрели возмещение всех корпоративных кредитов AMT до конца 2019 года. В частности, P.L. 116-136 ускорили возможность компаний получать возмещение кредитов AMT в налоговых годах, начинающихся в 2019 году.. В качестве альтернативы компании могут потребовать возмещения всего возмещаемого кредита по AMT в налоговых годах, начинающихся в 2018 году. ). BMT — это минимальный налог в размере 15% на скорректированный доход от финансовой отчетности (AFSI) корпораций C. BMT увеличивает налог налогоплательщика в той мере, в какой предварительный минимальный налог превышает обычный налог плюс налог на размывание базы и налог на борьбу со злоупотреблениями (BEAT).

). BMT — это минимальный налог в размере 15% на скорректированный доход от финансовой отчетности (AFSI) корпораций C. BMT увеличивает налог налогоплательщика в той мере, в какой предварительный минимальный налог превышает обычный налог плюс налог на размывание базы и налог на борьбу со злоупотреблениями (BEAT).

AFSI определяет, является ли корпорация применимой корпорацией, подлежащей налогообложению, а также сумму налога. Как правило, налогоплательщик является применимой корпорацией, если его среднегодовой AFSI за период в три налоговых года превышает 1 миллиард долларов. Корпорация, являющаяся членом многонациональной группы с иностранным капиталом, должна пройти тест, состоящий из двух частей. Это применимая корпорация, если (1) средний трехлетний AFSI всех членов группы превышает 1 миллиард долларов и (2) средний трехлетний AFSI американских членов группы (и неучитываемых юридических лиц, принадлежащих членам группы ), торговля или бизнес иностранных членов группы в США, которые не являются дочерними компаниями членов США, и иностранные дочерние компании членов США превышают 100 миллионов долларов США.

Многочисленные корректировки вносятся в финансовый отчет о доходах для определения AFSI, и эти правила также различаются для чисто местных корпораций и корпораций, которые являются частью консолидированной группы с иностранной материнской компанией.

Когда налогоплательщик уплачивает BMT, поскольку предварительный минимальный налог превышает обычный налог плюс BEAT, налогоплательщик создает минимальный налоговый кредит, который может быть перенесен на неопределенный срок и востребован в счет обычного налога в последующие годы (в той степени, в которой обычный налог превышает BMT плюс BEAT ). BMT не ограничивает общий бизнес-кредит, который корпоративные налогоплательщики могут полностью использовать как в счет своих обычных налоговых обязательств, так и в счет BMT.

IRA также добавила корпоративный AMT иностранный налоговый кредит (FTC), который доступен соответствующей корпорации, которая требует FTC за налоговый год. AMT FTC уменьшает 15% AFSI налогоплательщика, чтобы получить предварительный минимальный налог.![]()

Корпорации S

Корпорации со 100 или менее правомочными акционерами, ни один из которых не может быть корпорацией, которые отвечают некоторым другим требованиям, могут по своему выбору облагаться налогом в соответствии с подразделом S Налогового кодекса (IRC или «Кодекс») и, таким образом, известные как S-корпорации. Корпорации типа S облагаются налогом так же, как и товарищества, но не идентичны (т. е. все налоговые статьи [например, доход, отчисления] переходят к владельцам организации). Таким образом, корпорации типа S обычно не облагаются федеральным подоходным налогом США.

Налог на валовой транспортный доход

Иностранные корпорации и иностранные физические лица-нерезиденты облагаются ежегодным налогом в размере 4% на их валовой транспортный доход из США (USSGTI), за исключением определенных доходов, которые считаются фактически связанными с США. торговля или бизнес. Доход от транспортировки — это любой доход, полученный в результате или в связи с (i) использованием (или наймом или арендой для использования) морского или воздушного судна, или (ii) оказанием услуг, непосредственно связанных с использованием морского или воздушного судна. .

.

Налог на размывание базы и борьбу со злоупотреблениями (BEAT)

P.L. 115-97 ввел новый федеральный налог США под названием «налог на эрозию базы и противодействие злоупотреблениям» (BEAT). П.Л. 115-97 направлено на снижение налоговой базы США путем введения дополнительных корпоративных налоговых обязательств для корпораций (кроме регулируемых инвестиционных компаний [RIC], инвестиционных фондов недвижимости [REIT] или S-корпораций), которые вместе со своими аффилированными лицами имеют среднегодовые валовые поступления за трехлетний период, заканчивающийся в предыдущем налоговом году, в размере не менее 500 миллионов долларов США и которые осуществляют определенные размывающие базу платежи связанным иностранным лицам в течение налогового года в размере 3% (2% для некоторых банков и дилеров по ценным бумагам) или больше всех их вычитаемых расходов, за некоторыми исключениями. Наиболее заметными из этих исключений являются вычет NOL, новый вычет из полученных дивидендов (DRD) для дивидендов из иностранных источников, новый вычет для нематериального дохода, полученного из-за рубежа (FDII), и вычет, относящийся к новой категории глобальных нематериальных низко- налогооблагаемый доход (GILTI), квалифицированные производные платежи, определенные в положении, и определенные платежи за услуги.

BEAT применяется при условии, что 10% (5% на 2018 г.) «модифицированного налогооблагаемого дохода» налогоплательщика (как правило, налогооблагаемого дохода в США, определяемого без учета каких-либо налоговых льгот, уменьшающих базу, или процента уменьшения базы вычет NOL) превышает обычные налоговые обязательства налогоплательщика за вычетом большинства налоговых кредитов. Вышеупомянутые проценты изменены на 11% и 6% соответственно для некоторых банков и дилеров по ценным бумагам.

Платеж, разрушающий базу, как правило, представляет собой любую сумму, уплаченную или начисленную налогоплательщиком связанному иностранному лицу, которая подлежит вычету или для приобретения имущества, подлежащего амортизации или амортизации, или для перестраховочных платежей. В эту категорию также входят определенные платежи «экспатриантов», подпадающие под действие правил против инверсии, изложенных в Разделе 7874.

Положение действует в отношении платежей за размывание базы, уплаченных или начисленных в налоговые годы, начинающиеся после 31 декабря 2017 г. Для налоговых периодов, начинающихся после 31 декабря 2025 г., процент модифицированного налогооблагаемого дохода, который сравнивается с обычным налоговым обязательством, увеличивается до 12,5%. (13,5% для некоторых банков и дилеров по ценным бумагам) и позволяет использовать все кредиты при определении обычных налоговых обязательств американской корпорации. Специальные правила применяются к банкам, страховым компаниям и «экспатриантам».

Для налоговых периодов, начинающихся после 31 декабря 2025 г., процент модифицированного налогооблагаемого дохода, который сравнивается с обычным налоговым обязательством, увеличивается до 12,5%. (13,5% для некоторых банков и дилеров по ценным бумагам) и позволяет использовать все кредиты при определении обычных налоговых обязательств американской корпорации. Специальные правила применяются к банкам, страховым компаниям и «экспатриантам».

Штатный и местный подоходный налог

Ставки подоходного налога варьируются от штата к штату и обычно составляют от 1% до 12% (хотя в некоторых штатах подоходный налог не взимается). Наиболее распространенной налогооблагаемой базой является федеральный налогооблагаемый доход, который изменяется в соответствии с положениями штата и обычно распределяется по штату на основе формулы распределения, состоящей из одного или нескольких из следующих элементов: материальные активы и расходы по аренде, продажи и другие поступления, и начисление заработной платы. Многие штаты отказываются от трехфакторной формулы в пользу однофакторной методологии распределения поступлений.

Многие штаты отказываются от трехфакторной формулы в пользу однофакторной методологии распределения поступлений.

Use Tax

Обнаружен неподдерживаемый браузер

Используемый вами веб-браузер не поддерживается, и некоторые функции этого сайта могут работать не так, как предполагалось. Пожалуйста, установите современный браузер, такой как Chrome, Firefox или Edge, чтобы использовать все функции, которые может предложить Michigan.gov.

Поддерживаемые браузеры

- Google Chrome

- Сафари

- Microsoft Edge

- Фаерфокс

Налог на пользование

Кто обязан регистрироваться для уплаты налога на использование? Лицо, занимающееся любым из следующих видов деятельности, должно перечислять налог на использование. За использование налоговой регистрации плата не взимается. Чтобы зарегистрироваться для уплаты налога на использование, пожалуйста, следуйте процедуре подачи заявки.

Физические и юридические лица — Налог на использование материального личного имущества аналогичен налогу с продаж, но применяется к покупкам, когда налог с продаж штата Мичиган не взимается.Налог на использование в размере 6 процентов должен быть уплачен от общей стоимости (включая расходы на доставку и обработку) всех налогооблагаемых товаров, ввезенных в Мичиган или приобретенных по почте у розничных продавцов за пределами штата. Это относится к покупкам, сделанным в зарубежных странах, а также в других государствах. Предприятия, зарегистрированные для уплаты налога с продаж или удержания налога, могут перечислять налог на использование в своих доходах. Физические лица могут оплатить свои обязательства по налогу на использование в своей налоговой декларации MI-1040. Дополнительную информацию и инструкции по налогу на использование для «Интернет-заказов по почте и покупок за пределами штата» можно найти в Информации о подоходном налоге штата Мичиган.

Налог на использование также взимается с транспортных средств, внедорожников, домов на колесах, самолетов, снегоходов и водных транспортных средств, приобретенных или переданных физическим или юридическим лицом у лица, не являющегося лицензированным дилером или розничным продавцом.Налог на транспортные средства, ORV, снегоходы и водные транспортные средства должен быть уплачен министру штата до передачи регистрации. Налог на мобильные дома должен быть уплачен секретарю штата в момент передачи права собственности. Для операций с воздушными судами налог должен быть уплачен Министерству финансов. Дополнительную информацию по этой теме можно получить в бюллетенях по налоговым администрациям 19.90-4 (Использование налоговой базы для транспортных средств).

Разрешается исключение для покупки или передачи этих перечисленных предметов между супругом, матерью, отцом, братом, сестрой, ребенком, отчимом, пасынком, сводным братом, сводной сестрой, бабушкой и дедушкой, внуком, законным подопечным или официально назначенным опекуном с заверенное опекунское письмо. Допускаются и другие конкретные, менее распространенные исключения.

Предприятия за пределами штата — Предприятия, расположенные за пределами Мичигана, могут зарегистрироваться для сбора налогов штата Мичиган за продажи резидентам штата Мичиган.Это налоговая регистрация использования. Ставка налога на использование в Мичигане составляет шесть процентов. Этот налог будет перечисляться штату ежемесячно, ежеквартально или ежегодно в соответствии с требованиями Департамента. Для транзакций, совершенных 1 октября 2015 г. или после этой даты, от продавца за пределами штата может потребоваться перечисление налога с продаж или использование налога с продаж в Мичигане. См. Уведомление о новых требованиях по налогам с продаж и использования для продавцов за пределами штата.

Аренда и лизинг — Зарегистрированный арендодатель в Мичигане может уплатить шестипроцентный налог штата Мичиган на приобретение материального личного имущества, которое должно быть сдано в аренду в Мичигане, или собрать и перечислить шестипроцентный использовать налог на общую сумму квитанции об аренде. Общая сумма арендных поступлений включает все платежи, даже если арендодатель перечисляет их арендатору отдельно, за арендуемое имущество.Выбранный метод не может быть изменен для всего срока службы предмета. Дополнительную информацию по этой теме можно найти в Бюллетене налогового управления за 2015–2025 годы.

Телекоммуникации — Закон штата Мичиган о налоге на использование [MCL 205.93a(a) и (c) устанавливает шестипроцентный налог на использование и разрешает налогообложение соответствующих услуг, предоставляемых в рамках телефонной связи. В той степени, в которой услуга телефонной связи (включая стоимость услуги, переданной клиенту) является внутриштатной — как с началом, так и с окончанием в Мичигане, сборы/сборы подлежат налогообложению. В той степени, в которой телефонная связь носит межгосударственный характер и либо начинается, либо заканчивается в Мичигане и оплачивается по служебному адресу или номеру телефона в Мичигане, сборы/платежи облагаются налогом, если только они не соответствуют определенным установленным законом критериям освобождения (т. , услуга префикса 800, частная сеть между штатами или международный вызов, входящий или исходящий).