От чего зависит КБМ и его история в РСА

Что такое КБМ?

Коэффициент бонус-малус, или КБМ, — это показатель безаварийного вождения, который рассчитывается для каждого водителя на основе данных о страховых выплатах по ДТП, которые случились по его вине. Он отражает риск наступления страхового события и влияет на стоимость полиса.

Чем дольше вы ездите без аварий, тем ниже будет значение КБМ и тем дешевле вам обойдется полис ОСАГО. Максимальная скидка на ОСАГО будет при КБМ, равном 0,46. И наоборот, максимальный КБМ равен 3,92. Узнать свой КБМ на сайте РСА

От чего зависит КБМ водителя?

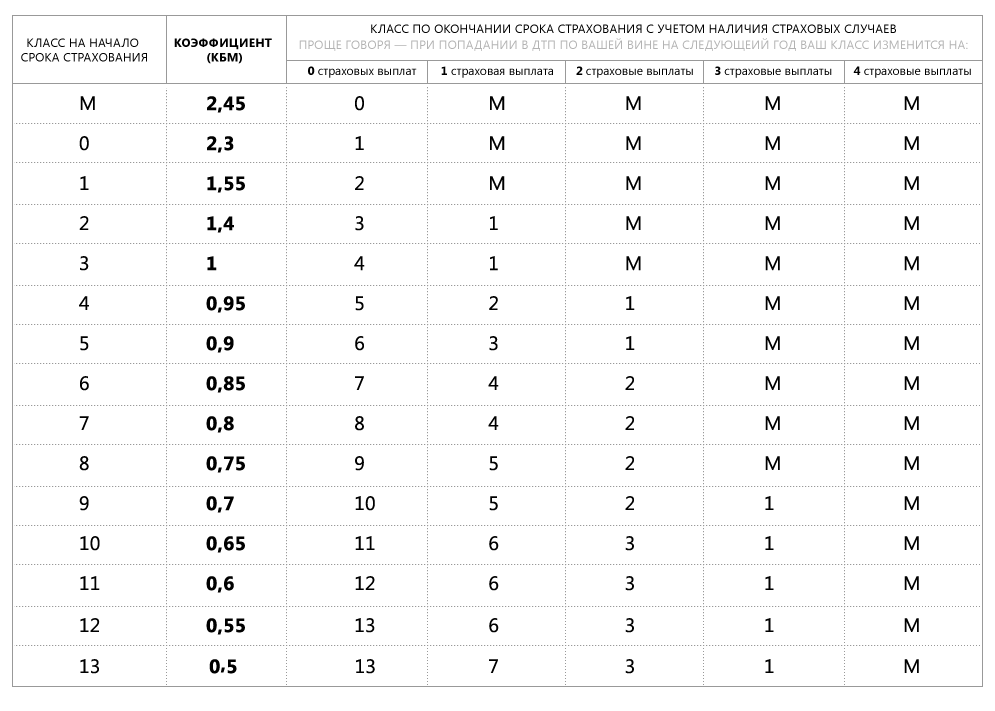

При расчете КБМ учитывается история страховых выплат по ОСАГО при ДТП, в которых водитель был виновником. Значение коэффициента определяется на основе класса, присвоенного водителю (от М до 13), это происходит раз в год 1 апреля и не меняется до 31 марта следующего года. Если в течение этого срока по вине водителя произойдет ДТП, оно будет учитываться в расчете КБМ уже на следующий год.

Значение коэффициента определяется на основе класса, присвоенного водителю (от М до 13), это происходит раз в год 1 апреля и не меняется до 31 марта следующего года. Если в течение этого срока по вине водителя произойдет ДТП, оно будет учитываться в расчете КБМ уже на следующий год.

Если за истекший год ДТП не было, на следующий период КБМ снизится — это равносильно скидке на полис ОСАГО. Правила расчета КБМ из указаний Банка России, приложение 2, пункт 2

Страховые компании получают значения КБМ из автоматизированной информационной системы обязательного страхования Российского союза автостраховщиков — АИС ОСАГО.

Российский союз автостраховщиков — это некоммерческая организация, объединяющая все страховые компании России, у которых есть лицензии на деятельность, связанную с обязательным страхованием гражданской ответственности автомобилистов, то есть с ОСАГО.

Почему в полисе без ограничения водителей мой КБМ выше?

В соответствии с правилами страхования по ОСАГО, при покупке полиса без ограничения вписанных водителей его стоимость рассчитывается с применением коэффициента КБМ, равного 1,17, что соответствует третьему классу КБМ. Указание Банка России по ОСАГО, приложение 4, пункт 7

Указание Банка России по ОСАГО, приложение 4, пункт 7

Почему слетел КБМ при замене прав?

КБМ определяется в связке со сведениями о ваших ФИО, дате рождения и номере водительского удостоверения. Если за время действия ОСАГО вы поменяли права, но забыли внести эти сведения в полис, то при оформлении нового полиса для РСА вы можете выглядеть как «новичок» — тогда вам будет присвоен третий класс КБМ.

Еще история страхования по ОСАГО может «обнулиться» — если вы более года не были вписаны ни в один полис ОСАГО. Указание Банка России по ОСАГО, приложение 4, пункт 6, абзац 3

Но реальный КБМ можно попытаться восстановить.

Мой КБМ определен неправильно.

Что делать?

Что делать?

Если вам кажется, что значение вашего КБМ указано неверно, напишите в чат службы поддержки в приложении Тинькофф или в личном кабинете на сайте tinkoff.ru. Наши операторы проверят корректность применения коэффициента. Если есть неточности, мы направим заявление в РСА на перерасчет вашего КБМ.

Также вы можете самостоятельно перепроверить свой КБМ на сайте РСА.

Можно ли в одно заявление на проверку КБМ вписать сразу двух водителей?

Да, Тинькофф Страхование предоставляет такую возможность. Свяжитесь с нами, написав в чат службы поддержки в приложении Тинькофф или в личном кабинете на сайте tinkoff.ru. В среднем проверка КБМ занимает около 6 рабочих дней.

Где я могу найти серию и номер своих старых водительских прав?

Эти данные можно уточнить:

-

В вашем прошлом полисе ОСАГО.

-

На обороте вашего действующего водительского удостоверения.

-

В карточке водителя, выданной в автошколе после окончания обучения.

-

В своей учетной записи на сайте «Госуслуги», если вы ранее вносили туда данные о своих водительских правах.

Мой КБМ ниже, чем у другого водителя в полисе. Почему стоимость рассчитывается по его коэффициенту?

Для полисов ОСАГО с ограничением по списку водителей стоимость рассчитывается с применением наибольшего значения КБМ среди указанных водителей. Точно так же учитывается коэффициент возраста и стажа (КВС). Указание Банка России по ОСАГО, приложение 4, пункты 5 и 10

Можно ли сделать перерасчет КБМ?

Обновление значения КБМ происходит каждый год 1 апреля.

Новое значение КБМ будет применяться в полисах, оформленных после 1 апреля.

Как проверить коэффициент бонус-малус и исправить ошибку?

25.11.2022

Редакция «Ваши личные финансы»

Где и как проверить свой КБМ?

КБМ неправильный — что делать?

<Детали>

На фоне выросших тарифов ОСАГО щепетильность водителя в отношении своего КБМ не кажется лишней. Ведь этот коэффициент влияет на стоимость полиса. Где найти информацию о своем коэффициенте бонус-малус и как в случае необходимости ее исправить? Расскажем в краткой инструкции.

Напомним, что коэффициент бонус-малус (КБМ) — это, по сути, скидка или наценка, которая применяется страховой компанией при расчете стоимости полиса ОСАГО. Присваивается КБМ водителю исходя из частоты аварий, случающихся по его вине. Чем дольше стаж безаварийного вождения, тем меньше КБМ и дешевле полис. Вот почему важно следить за этим коэффициентом и периодически его проверять. Обязательно обращайте внимание на значение в графе КБМ, когда оформляете очередную страховку.

Где и как проверить свой КБМ?

Информацию о коэффициентах бонус-малус, как и прочие данные водителей, аккумулирует в своей базе Российский союз автостраховщиков (РСА). На его сайте и нужно проверять значение своего КБМ: ОСАГО → Расчет стоимости ОСАГО → Проверить КБМ.

После согласия на обработку персональных данных и заполнения формы система выдаст информацию о присвоенном вам коэффициенте. Сравните его с тем, который указан в полисе.

Корректность расчета КБМ вы тоже можете проверить. Этот коэффициент меняется раз в год, 1 апреля. Вам нужно знать количество страховых выплат из-за аварий по вашей вине за год (с 1 апреля по 31 марта) и ваш предыдущий КБМ (из прошлогоднего полиса ОСАГО). Найдите в столбце «Текущий КБМ» ваш коэффициент и посмотрите, какое значение соответствует ему в столбце с количеством выплат (если их не было, вас интересует столбец «0» и т. д.).

КБМ неправильный — что делать?

Если вы обнаружили, что в полисе ОСАГО значится больший КБМ, чем он есть на самом деле (а значит, полис обошелся вам дороже), обратитесь в свою страховую компанию с требованием проверить ваш КБМ и внести изменения в полис ОСАГО. Требование необходимо изложить в письменном заявлении в свободной форме. Если в предыдущих полисах был верный КБМ, укажите данные этих полисов в заявлении. Страховщик перенаправит ваш запрос в РСА — в течение 5 рабочих дней проведут проверку. О ее результатах РСА сообщит страховой компании, а она должна передать эту информацию вам. Если выяснится, что был использован неверный КБМ, страховщик пересчитает цену полиса.

Требование необходимо изложить в письменном заявлении в свободной форме. Если в предыдущих полисах был верный КБМ, укажите данные этих полисов в заявлении. Страховщик перенаправит ваш запрос в РСА — в течение 5 рабочих дней проведут проверку. О ее результатах РСА сообщит страховой компании, а она должна передать эту информацию вам. Если выяснится, что был использован неверный КБМ, страховщик пересчитает цену полиса.

Если не получили ответ от страховой компании в течение пары недель после запроса, обратитесь напрямую в РСА через их сайт: autoins.ru → Электронная приемная. Когда страховщик не отвечает или отказывается исправлять ошибку, жалуйтесь на него в ЦБ.

<Детали>

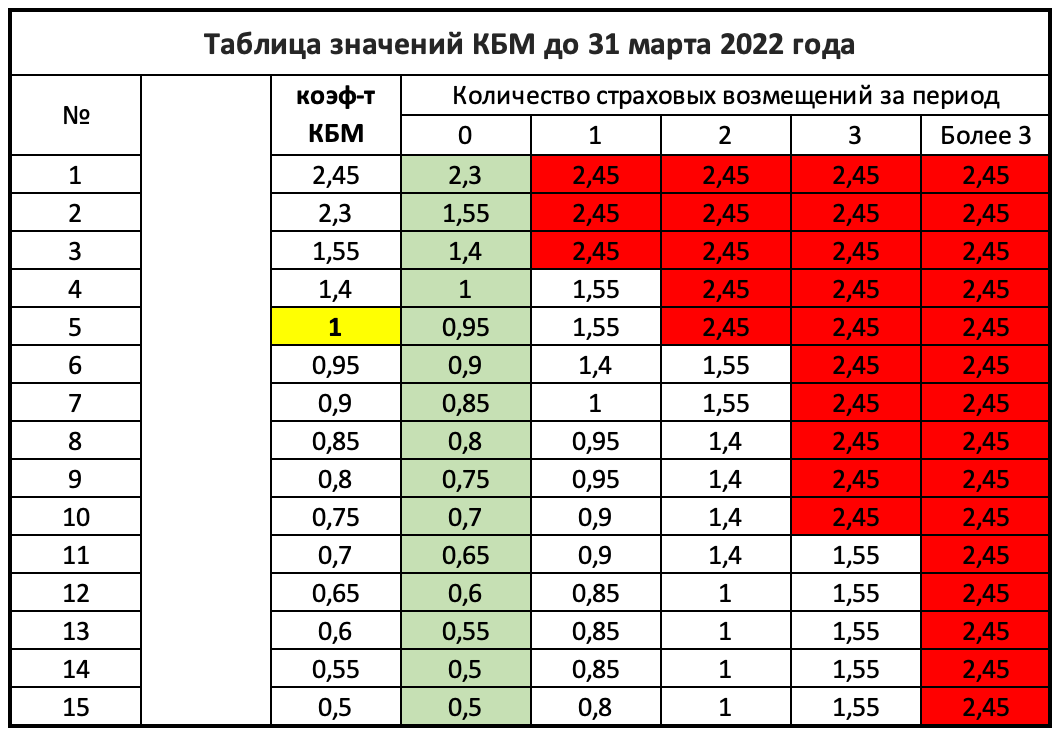

В 2022 году по указанию Банка России была проведена корректировка КБМ российских водителей: коэффициент стал выше для тех, по чьей вине часто происходили аварии, и ниже для тех, кто несколько лет подряд не становился виновником ДТП.

Материал подготовлен при поддержке Федерального методического центра по финансовой грамотности населения Института финансовой грамотности Финансового университета при Правительстве РФ.

Теги:

ОСАГО

Поделиться:

Бонус-малус: система бонусов и штрафов за выбросы CO2 автомобиля – Политики

возврат Политики

Последнее обновление: 5 ноября 2017 г.Внедренная во Франции с января 2008 года, она является стимулом для покупки автомобилей с наименьшим выбросом CO2. При покупке бонус выплачивается людям, приобретающим транспортные средства с выбросами менее 105 г CO2/км (пороговое значение действует на 1 января 2013 г.). И наоборот, налог на покупку («малус») применяется к автомобилям, выбросы которых превышают 135 г CO2/км (там же). Потолок бонусов для электромобилей был повышен с 5000 евро до 7000 евро в 2012 году до 30% от общей стоимости автомобиля, включая налоги; сумма, относящаяся к гибридным автомобилям, была удвоена до 4000 евро, но не более 10% от общей стоимости автомобиля, включая налог, с минимальной субсидией в размере 2000 евро.

В 2014 году были опубликованы новые указы и приказы, чтобы ужесточить требования для получения бонуса CO2.

Хотите узнать больше об этой политике? Узнать большеУзнать больше

Темы

- ЭнергоэффективностьУдалить фильтр

Типы политик

- Платежи, финансы и налогообложениеУдалить Фильтр

- FeebateУдалить фильтр

- Платежи и переводыУдалить фильтр

- Внешнее налогообложениеУдалить фильтр

- Налогообложение парниковых газовУдалить фильтр

Секторы

- ТранспортУдалить фильтр

- Автомобильный транспортУдалить фильтр

- Пассажирский транспорт (Автомобильный)Удалить фильтр

Технологии

- Дорожные транспортные средстваУдалить фильтр

- Транспортные технологииУдалить фильтр

Что такое бонус-малус? | РГС.

ам

ам

Страница Обновление 14.03.2023 08:43

Бонус-малус – это система, согласно которой страховая премия, определенная в договоре ОСАГО, рассчитывается на основании страхового стажа водителя (доверенного лица и/или Застрахованного). Дисциплинированным водителям предоставляются скидки, а водителям, попавшим в аварию, — дополнительные надбавки.

Система действует с 1 января 2013 г.

|

Бонус-малус класс |

Коэффициент (в процентах) |

| Класс 25 | 300% |

| Класс 24 | 300% |

| Класс 23 | 290% |

| Класс 22 | 270% |

| Класс 21 | 250% |

|

Класс 20 |

250% |

| Класс 19 | 230% |

| Класс 18 | 200% |

| Класс 17 | 160% |

|

Класс 16 |

150% |

| Класс 15 | 140% |

| Класс 14 | 130% |

| Класс 13 | 125% |

| Класс 12 | 115% |

| Класс 11 | 110% |

| Класс 10 | 100% |

| Класс 9 | 97% |

| Класс 8 | 94% |

| Класс 7 | 91% |

| Класс 6 | 88% |

| Класс 5 | 85% |

| Класс 4 | 82% |

| Класс 3 | 75% |

| Класс 2 | 65% |

| Класс 1 | 50% |

Как определяется класс Бонус-Малус?

Применение системы «Бонус-малус» для Застрахованных с одним транспортным средством

При первом страховании имеете 10 класс (100%). Если с даты последнего перерасчета Премии Застрахованного прошло 365 дней -класс Малус, и в этот период у Застрахованного был действующий договор ОСАГО и не было несчастных случаев по ОСАГО, в результате которых была предоставлена компенсация третьему лицу в рамках этого договора, он получает 1 класс в качестве бонуса.

Если с даты последнего перерасчета Премии Застрахованного прошло 365 дней -класс Малус, и в этот период у Застрахованного был действующий договор ОСАГО и не было несчастных случаев по ОСАГО, в результате которых была предоставлена компенсация третьему лицу в рамках этого договора, он получает 1 класс в качестве бонуса.

Например:

Допустим, у вас 10 класс и у вас действующий договор ОСАГО на 365 дней. Если за это время никакое возмещение третьему лицу в рамках заключенного с вами договора ОСАГО не было выплачено, то вы получаете бонусом 1 класс и оказываетесь в 9 классе (страховая премия снижается на 3%).

В случае возникновения в период действия договора ОСАГО, заключенного со Страхователем, несчастного случая, в результате которого возмещение ущерба третьему лицу в рамках этого договора, Страхователь получает неустойку за каждый такой случае, в зависимости от размера этой компенсации.

ПРИМЕЧАНИЕ:

В зависимости от размера возмещения, подлежащего выплате за ущерб, причиненный автотранспортным средством, указанный в договоре со Страхователем, применяются следующие малюсные классы:

| (в драмах РА) | Применение класса Малюса |

| До 100 000 | 3 класса |

| 100 001–200 000 | 4 класса |

| 200 001-500 000 | 5 классов |

| 500 001-1 000 000 | 6 классов |

| 1 000 001–1 800 000 | 7 классов |

| Более 1 800 001 | 8 классов |

Пример 1:

Предположим, вы относитесь к 7 классу и в рамках вашего договора ОСАГО произошло 1 ДТП, в результате которого страховая компания выплатила возмещение третьему лицу в размере 100 000 драмов РА.