Условия поставки товара EXW. Налоги & бухучет, № 54, Июль, 2019

Темы статей

Выбрать темы

Налог на прибыль НДС РРО ЕСВ ФЛП Увольнение Штрафы НДФЛ Отпуск Единый налог Больничные Все темы

Алешкина Наталья, налоговый экспертПечать

Предприятие осуществляет экспорт продукции на условиях EXW согласно контракту с нерезидентом. Отгрузка продукции происходит со склада в Киеве представителю покупателя, а пересекать таможенную границу Украины продукция будет в Одессе. Будет ли считаться такая поставка экспортной? На какую дату следует отражать доход? Ставка НДС и дата начисления налоговых обязательств? Имеет ли смысл оформить с этим контрагентом бесплатный договор хранения? (г. Винница)

Отгрузка продукции происходит со склада в Киеве представителю покупателя, а пересекать таможенную границу Украины продукция будет в Одессе. Будет ли считаться такая поставка экспортной? На какую дату следует отражать доход? Ставка НДС и дата начисления налоговых обязательств? Имеет ли смысл оформить с этим контрагентом бесплатный договор хранения? (г. Винница)

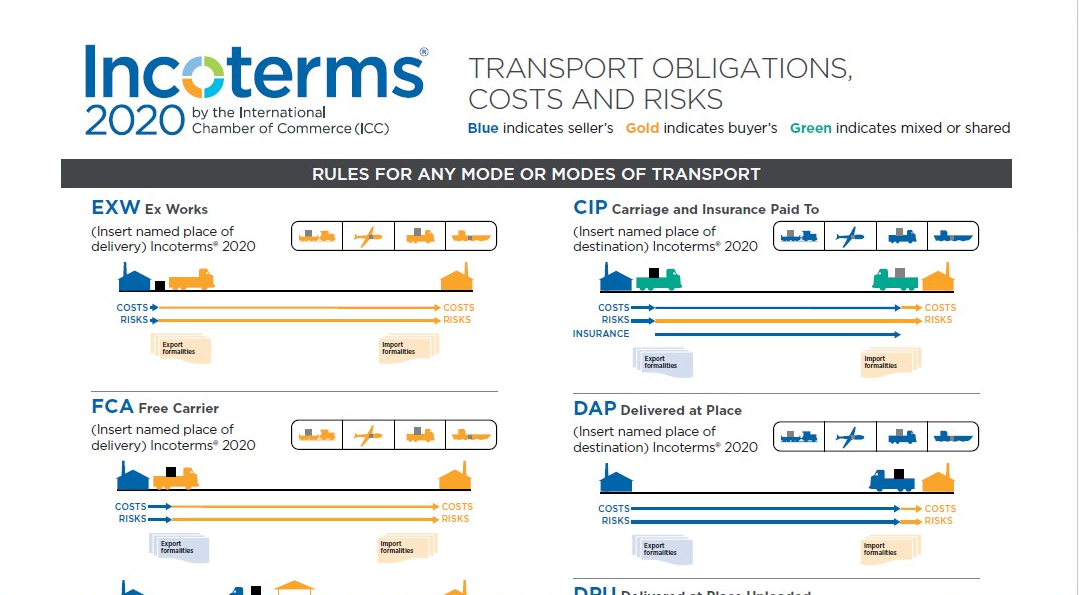

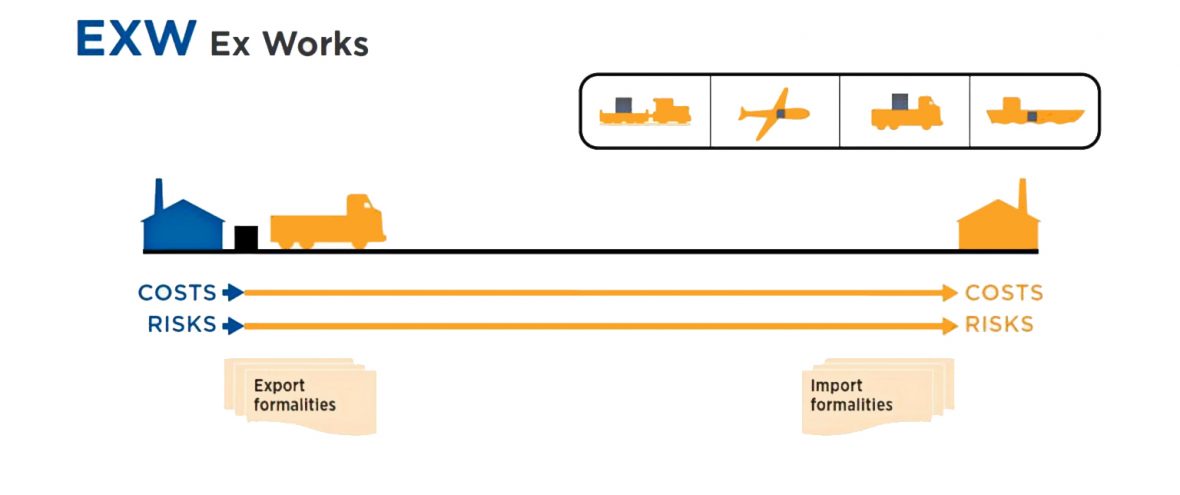

Начнем с того, что никаких дополнительных договоров на хранение продукции оформлять не нужно — это уже не ваша головная боль. Ведь согласно Инкотермс-2010 термин EXW — «Франко-завод» означает, что продавец считается выполнившим свои обязанности по поставке, когда он предоставил товар в распоряжение покупателя на своем предприятии или в другом названном месте (например, на заводе, фабрике, складе и т. п.). Продавец не отвечает за погрузку товара на транспортное средство, а также за таможенную очистку товара для экспорта.

НДС. Нулевая ставка НДС применяется, в частности, в отношении операций по вывозу товаров за пределы таможенной территории Украины в режиме экспорта (п.п. 195.1.1 НКУ).

В соответствии с таможенным законодательством экспорт — это таможенный режим, согласно которому украинские товары выпускаются для свободного обращения за пределами таможенной территории Украины без обязательств об их обратном ввозе (

поставка продукции нерезиденту на условиях EXW вписывается в понятие экспорта товара и должна оформляться таможенной декларацией (ТД)

При этом товары считаются вывезенными за пределы таможенной территории Украины, если такой вывоз подтвержден ТД, оформленной в соответствии с требованиями ТКУ (последний абзац п. п. 195.1.1 НКУ). Причем в случае экспорта на условиях EXW фискалы тоже высказываются в поддержку применения экспортером нулевой ставки НДС (письма ГФСУ от 16.01.2019 г. № 179/6/99-99-15-03-02-15/ІПК, ГУ ГФС в Черниговской обл. от 28.10.2016 г. № 3478/10/ 25-01-12-01-09). Таким образом, для подтверждения нулевой ставки НДС экспортеру необходимо иметь в наличии ТД, оформленную в соответствии с требованиями ТКУ.

п. 195.1.1 НКУ). Причем в случае экспорта на условиях EXW фискалы тоже высказываются в поддержку применения экспортером нулевой ставки НДС (письма ГФСУ от 16.01.2019 г. № 179/6/99-99-15-03-02-15/ІПК, ГУ ГФС в Черниговской обл. от 28.10.2016 г. № 3478/10/ 25-01-12-01-09). Таким образом, для подтверждения нулевой ставки НДС экспортеру необходимо иметь в наличии ТД, оформленную в соответствии с требованиями ТКУ.

Обратите внимание: к ТД предъявлено сразу два требования.

Во-первых, она должна подтверждать факт того, что товары, указанные в ней, пересекли таможенную границу Украины.

Во-вторых, она должна быть оформлена в соответствии с требованиями таможенного законодательства.

Только на дату, когда оба эти условия выполнены, возникают налоговые обязательства по НДС. Но учтите, что фискалы утверждают: если дата оформления ТД и дата фактического пересечения товарами таможенной границы Украины приходятся на разные налоговые периоды, то, при определении даты НО следует ориентироваться на дату завершения процедуры таможенного оформления* экспортной операции.

* Определяют такую дату по факту, когда должностное лицо таможенного органа заверит ТД согласно п. 16 Положения о ТД, утвержденного постановлением КМУ от 21.05.2012 г. № 450.

То есть, понимая буквально, экспортер должен отразить нулевые НО до момента фактического пересечения товаром границы Украины. Причем здесь позицию фискалов поддержал и Минфин (см. письмо от 21.03.2019 г. № 11310-09-63/7948 // «Налоги и бухгалтерский учет», 2019, № 30, с. 30). О том, что такой подход противоречит требованиям НКУ, мы неоднократно отмечали (см. «Налоги и бухгалтерский учет», 2016, № 98, с. 16, 2017, № 45, с. 5, 2018, № 35-36 с. 25).

Налог на прибыль. А вот дата признания дохода в бухгалтерском учете предприятия совсем не привязана к дате, указанной в ТД.

А вот дата признания дохода в бухгалтерском учете предприятия совсем не привязана к дате, указанной в ТД.

Как известно, в части налогообложения прибыли плательщики ориентируются на бухгалтерские правила, согласно которым доход от реализации продукции (товаров, других активов) следует признавать, если (п. 8 П(С)БУ 15 «Доход»):

— покупателю переданы все риски и выгоды, связанные с правом собственности на продукцию;

— продавец не осуществляет управление и контроль за реализованной продукцией;

— сумма дохода может быть достоверно определена;

— есть уверенность, что в результате операции произойдет увеличение экономических выгод предприятия, а расходы, связанные с этой операцией, могут быть достоверно определены.

В нашем случае последние два условия никак не скажутся на дате дохода, поскольку их можно считать выполненными уже в момент подписания договора поставки. А решающими для признания дохода здесь являются два первых условия. Строго говоря,

А решающими для признания дохода здесь являются два первых условия. Строго говоря,

доход по экспортной операции можно будет признать на дату последнего из событий: передачи рисков или потери контроля

Итак, с моментом перехода рисков и выгод, связанных с правом собственности, все ясно — он подвязан под условия поставки Инкотермс-2010. То есть это момент передачи продукции представителю покупателя.

В то же время потеря контроля за реализованной продукцией происходит в момент физической ее отгрузки покупателю (перевозчику покупателя).То есть и потеря контроля, и потеря рисков происходят в один момент. Иными словами, моментом признания дохода является дата передачи товара покупателю (его представителю) на складе поставщика (в вашем случае — в г. Киев).

Теги EXW экспорт продукции на условиях EXW поставка продукции нерезиденту

Следующая публикация

Условия Инкотермс 2010, описание поставок ВЭД грузов

LaneMax || Морские и контейнерные перевозки

ОН-ЛАЙН ЗАПРОС

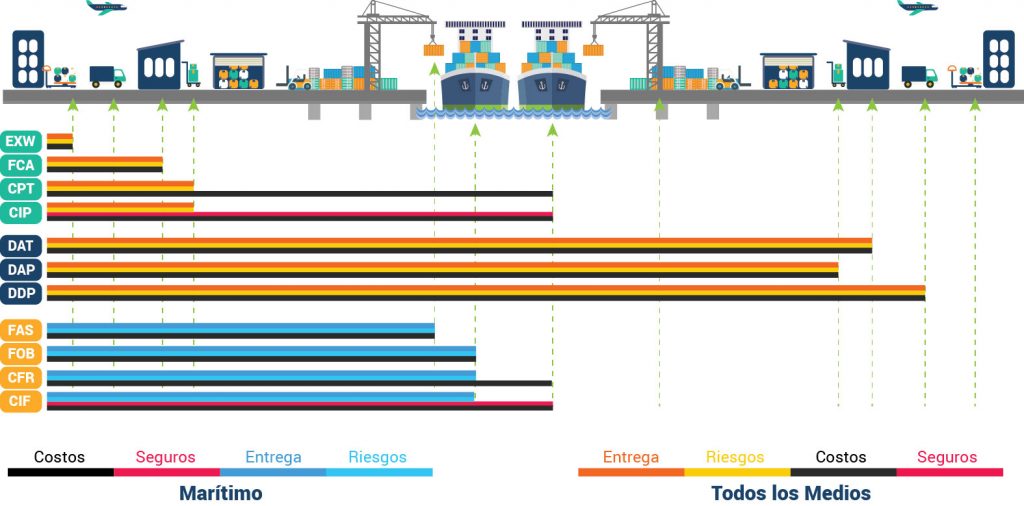

Описания условий Инкотермс 2010

Главная Полезная информация Инкотермс 2010

Разъяснение терминов Инкотермс 2010

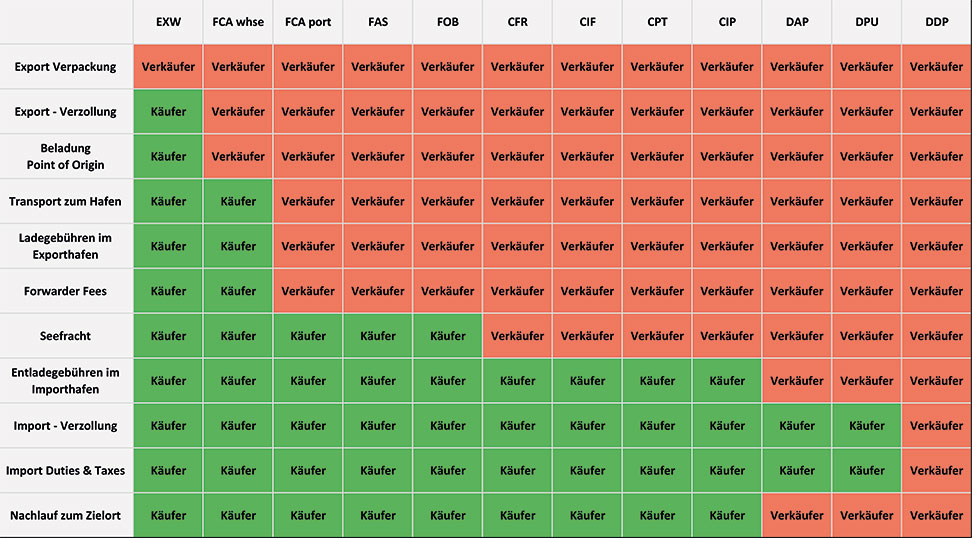

| Термин | Определение | Описание |

|---|---|---|

EXW | Ex WorksФранко завод (самовывоз) | Продавец передает товар покупателю или нанятому им перевозчику на территории продавца (завод, фабрика, склад, магазин и пр. ). Покупатель несёт все расходы по вывозу товара со склада, перевозке, таможенному экспортному оформлению и т.д. Пример — EXW Нижнеднепровск, ПАО «Интерпайп НТЗ» (страна отправления) ). Покупатель несёт все расходы по вывозу товара со склада, перевозке, таможенному экспортному оформлению и т.д. Пример — EXW Нижнеднепровск, ПАО «Интерпайп НТЗ» (страна отправления) |

FCA | Free CarrierФранко перевозчик | Продавец осуществляет передачу товара перевозчику или иному лицу, номинированному покупателем, в своих помещениях или в ином обусловленном месте. Данный термин может быть использован при осуществлении перевозки любым видом транспорта, включая смешанные перевозки. Пример — FCA Винница (страна отправления) |

FAS | Free Alongside ShipСвободно вдоль борта судна | Продавец доставляет товар в порт отправления. Погрузка на судно оплачивается покупателем. Используется для водного транспорта. Пример FAS Белгород-Днестровский Морской Торговый Порт (страна отправления) Пример FAS Белгород-Днестровский Морской Торговый Порт (страна отправления) |

FOB | Free on BoardСвободно на борту | Продавец поставляет товар на борт судна в порту отправления. Ответственность к покупателю переходит, когда товар находится на борту судна. Используется для водного транспорта. Пример FOB Ильичевский Морской Рыбный порт (страна отправления) |

CFR | Cost and FreightСтоимость и фрахт | Продавец оплачивает доставку товара в порт назначения, погрузку и морской фрахт. Покупатель оплачивает страховку товара. Используются в перевозках морским или речным транспортом. Пример CFR Alexandria (страна назначения) |

CIF | Cost Insurance and FreightСтоимость, страхование и фрахт | Продавец оплачивает доставку товара в порт назначения, погрузку, морской фрахт и страхование груза. Используются в перевозках морским или речным транспортом. Пример CIF Shanghai (страна назначения) Используются в перевозках морским или речным транспортом. Пример CIF Shanghai (страна назначения) |

CPT | Carriage Paid toПеревозка оплачена до | Продавец несёт расходы по фрахту и перевозке к пункту назначения. Покупатель оплачивает страхование груза. Используется для всех видов транспорта. Пример — CPT Минск (страна назначения) |

CIP | Carriage and Insurance Paid toПеревозка и страхование оплачены до | Продавец несёт расходы по фрахту, перевозке и страхованию груза к пункту назначения. Используется для всех видов транспорта. Пример — CIP Milano (страна назначения) |

DAT | Delivered at TerminalПоставка на терминале | Продавец осуществляет поставку товара на согласованный терминал в порту или месте назначения. Продавец несёт все риски, связанные с доставкой товара и его разгрузкой на терминале в порту/месте назначения. Используется для всех видов транспорта. Пример — DAT Odessa, HPC Ukraine /container terminal (страна назначения) Продавец несёт все риски, связанные с доставкой товара и его разгрузкой на терминале в порту/месте назначения. Используется для всех видов транспорта. Пример — DAT Odessa, HPC Ukraine /container terminal (страна назначения) |

DAP | Delivered at PlaceПоставка в месте назначения | Продавец осуществляет поставку, когда товар предоставлен в распоряжение покупателя на прибывшем транспортном средстве, готовым к разгрузке, в согласованном месте назначения. Продавец несёт все риски, связанные с доставкой товара в поименованное место.. Используется для всех видов транспорта. Пример — DAP Варна (страна назначения) |

DDP | Delivered Duty PaidПоставка с оплатой пошлин | Продавец осуществляет поставку и оплату импортных таможенных пошлин, налогов и сборов. Доставка проводится до склада покупателя или другого согласованного места. Используется для всех видов транспорта. Пример — DDP Кишинев (страна назначения) Доставка проводится до склада покупателя или другого согласованного места. Используется для всех видов транспорта. Пример — DDP Кишинев (страна назначения) |

В центре внимания Инкотермс — EXW (Ex Works) Все, что вам нужно знать

Ищете долгосрочного партнера по логистике? Запишитесь на консультацию к нам сегодня! |

- Просмотреть увеличенное изображение

Когда вы ведете переговоры о заключении контракта на покупку или продажу товаров, знание ваших Инкотермс® может сэкономить вам время и деньги и предотвратить непредвиденные расходы, которые могут повредить вашей прибыли. Если вы рассматриваете Инкотермс EXW, давайте углубимся в детали.

Что означает EXW?

EXW означает Ex Works, и этот Инкотермс возлагает большую часть расходов на покупателя. Если вы покупаете товары на условиях EXW Incoterm, ваша ответственность начинается с места, где продавец хранит товары. Другими словами, вы в курсе практически всего, что связано с доставкой ваших товаров в конечный пункт назначения.

Другими словами, вы в курсе практически всего, что связано с доставкой ваших товаров в конечный пункт назначения.

По этой причине многие продавцы могут предлагать товары по более низкой цене в рамках Инкотермс EXW. Однако покупатели должны учитывать все расходы, связанные с перемещением товаров, чтобы понять их истинную стоимость.

Включен ли EXW в правила Инкотермс 2010? Включен ли EXW в правила Инкотермс 2020? На какие виды транспорта распространяется EXW?Все виды транспорта

Когда происходит переход риска от продавца к покупателю?После того, как товар получен от продавца

За что отвечает продавец в соответствии с Инкотермс EXW?

После того, как продавец передает товар поставщику транспортных услуг, который забирает товар, он не несет ответственности за какие-либо расходы или ответственность после этого момента.

За что несет ответственность покупатель в соответствии с Инкотермс EXW?

В соответствии с Инкотермс EXW покупатель несет ответственность за все транспортные расходы, начиная с получения товара со склада или места работы продавца. Отсюда все расходы — погрузка и разгрузка; автомобильные, железнодорожные и морские перевозки; импортные и экспортные сборы, включая таможенные пошлины; страховка, любые портовые сборы — все это ответственность покупателя.

Инкотермс Insights: EXW

Как мы уже упоминали, EXW может быть привлекательным Инкотермс для покупателей, поскольку часто предлагает самую низкую цену со стороны продавца. Однако:

Если вы покупатель, работающий с продавцом в другой стране, условия EXW могут быть сложными для управления Инкотермс. Если вы недостаточно знакомы со страной, чтобы организовать (и договориться!) о транспорте, это может привести к серьезным разочарованиям и стоить вам больше денег.

Кроме того, вам может быть сложно иметь дело с несколькими операторами связи. Если, например, вы работаете с фабрикой во Вьетнаме, вам понадобится местная компания по доставке, чтобы доставить товары в порт, морской перевозчик, чтобы перевезти их через Тихий океан, и еще одна компания по доставке, чтобы забрать их. из порта и т.д. И это не говоря о всех таможенных процедурах и оформлении документов.

Если, например, вы работаете с фабрикой во Вьетнаме, вам понадобится местная компания по доставке, чтобы доставить товары в порт, морской перевозчик, чтобы перевезти их через Тихий океан, и еще одна компания по доставке, чтобы забрать их. из порта и т.д. И это не говоря о всех таможенных процедурах и оформлении документов.

Таким образом, EXW может быть сложным Инкотермс для покупателя, который плохо знаком с бизнесом или страной происхождения.

Здесь действительно может пригодиться экспедитор. Экспедитор может организовать всю транспортировку от склада продавца до конечного пункта назначения покупателя, включая сбор всех документов для таможенных процедур, согласование наилучших ставок и управление каждым движущимся элементом.

Если вы рассматриваете возможность заключения контракта с EXW Incoterm, поговорите с одним из наших экспертов. Они могут помочь вам рассчитать окончательные расходы и организовать транспортировку на каждом этапе пути.

Да. ICC обновляет правила Инкотермс каждые десять лет, причем самая последняя версия публикуется в 2020 году. (См., что нового в правилах Инкотермс 2020 года.) Однако некоторые стороны могут по-прежнему использовать правила Инкотермс 2010 года, которые по-прежнему считаются действительными. Внимательно прочитайте свой контракт, чтобы увидеть, какая версия правил Инкотермс указана.

ICC обновляет правила Инкотермс каждые десять лет, причем самая последняя версия публикуется в 2020 году. (См., что нового в правилах Инкотермс 2020 года.) Однако некоторые стороны могут по-прежнему использовать правила Инкотермс 2010 года, которые по-прежнему считаются действительными. Внимательно прочитайте свой контракт, чтобы увидеть, какая версия правил Инкотермс указана.

Хотите удобный печатный PDF-файл для быстрой справки? Загрузите наши Инкотермс 2010 в формате PDF или наши Инкотермс 2020 в формате PDF.

Присоединяйтесь к нашему списку адресов электронной почты, чтобы получать новости и специальные объявления.

Популярные посты

20 ноября 2021 г.

Защитите свою прибыль, понимая эти 5 общих инкотерм [с печатными PDF]8 ноября 2021

Как рассчитывать кубические ноги и другие легкие грузовые математики .14 января 2020 г.

Грузоотправители, перевозчики и грузополучатели: сведения обо всех сторонах в коносаменте16 апреля 2019 г.

0012

0012

Categories

- Company News

- eCommerce

- Entrepreneurship

- Freight

- Hawaii Business

- Incoterms

- Industry News

- Logistics

- Moving Tips

- Packing Tips

- Puerto Rico Business

- Storage Советы

- Цепочка поставок

- Устойчивое развитие

- Путешествия

- Без категорий

Инкотермс 2020: Понимание правила Ex Works

Управление рисками Часть 1 из 4 серии

Инкотермс широко используются экспортерами и импортерами в своих торговых контрактах, потому что они приняты во всем мире. Консультант EDC по экспорту более подробно рассматривает первый Инкотермс — правило Ex Works.

Эмилиано Интрокасо Советник по EDC Развитие экспорта в Канаде Emiliano Introcaso

Международная торговля, как правило, сложнее внутренней, поэтому при составлении экспортного контракта важна ясность. Грамотно составленный договор поможет вам снизить риски ведения бизнеса за границей и избежать споров и дорогостоящих судебных разбирательств.

Для повышения ясности и снижения логистических и других рисков международное торговое сообщество использует набор универсальных правил, называемых Инкотермс, для облегчения международной торговли. Эти рекомендации опубликованы Международной торговой палатой (ICC) и определяют конкретные обязанности покупателей и продавцов в отношении расходов, доставки и рисков, связанных с доставкой товаров.

Инкотермс применяются в первую очередь к:

- Затраты : Кто несет ответственность за расходы, связанные с отправкой в любой момент времени в пути? К ним относятся расходы на упаковку и международную транспортировку, а также таможенные пошлины.

- Ответственность : Кто несет ответственность за отгрузку?

Инкотермс широко используются экспортерами и импортерами в своих торговых контрактах, поскольку они приняты во всем мире. Поэтому рекомендуется ознакомиться с ними, чтобы защитить себя от широкого спектра рисков международной торговли.

Предыстория

Хотя Инкотермс существуют уже несколько десятилетий, в сентябре 2019 г. ICC опубликовала Инкотермс 2020, первое обновление правил с 2010 г. Они вступили в силу 1 января 2020 г.

По каждому из 11 Инкотермс покупатель и продавец имеют определенные обязательства. Как экспортер, вы должны понимать это в деталях. Хотя ICC предлагает краткий обзор на своем веб-сайте, мы подробно рассмотрим каждый термин, начиная с сегодняшнего дня в первой из четырех частей серии блогов.

Вы также должны проверить

Статья

Освоение международных контрактов: от стратегии к успеху

Узнайте, что нужно и чего не следует делать при заключении международных контрактов для защиты вашего бизнеса по мере его роста на международном уровне.

Подписано, запечатано, доставлено — правило Ex Works

Первый Инкотермс, который я хочу выделить, это EXW или «Ex Works». Этот термин описывает, когда экспортер (продавец) предоставит свои товары покупателю в согласованном месте. Другими словами, это когда происходит доставка.

Это обязательство очень важно для сделок EXW. Например, продавец указывает, что его товары будут доступны для самовывоза на его складе в определенный день и время. В рамках Ex Works продавец также должен уведомить покупателя об этой информации, чтобы покупатель знал, когда он может принять поставку товара. Это подчеркивается в обязательствах по доставке/приемке «A2/B2», изложенных в официальных правилах ICC Incoterm.

Продавец несет ответственность за любые расходы, связанные с упаковкой товаров, и должен маркировать товары способом, подходящим для их транспортировки. После доставки товара покупатель должен предоставить продавцу соответствующие доказательства его получения. Важно отметить, что на этом этапе покупатель несет ответственность за все риски утраты или повреждения товара.

Важно отметить, что на этом этапе покупатель несет ответственность за все риски утраты или повреждения товара.

Хотя продавец должен предоставить покупателю все соответствующие экспортные документы, такие как разрешения на экспорт, покупатель должен оплатить любые расходы, связанные с оформлением этих документов, включая общую предотгрузочную инспекцию. Покупатель также должен организовать погрузку и транспортировку товара из места, указанного продавцом, и оплатить любые связанные с этим расходы. Обычно покупатели используют экспедитора для организации забора и доставки. EDC InList от Export Development Canada (EDC) – это онлайн-инструмент, который помогает канадским компаниям находить проверенных экспедиторов и поставщиков логистических услуг.

Все дело в деталях

Канадский экспортер пшеницы указывает в своем контракте: «EXW Carman, Manitoba Incoterms 2020». Канадский экспортер уведомляет американского импортера о том, что товары по его договору купли-продажи будут доступны для получения на складе экспортера в Манитобе, в погрузочной площадке № 1, между 16:00 и 17:00.