Условия поставки товара EXW. Налоги & бухучет, № 54, Июль, 2019

Темы статей

Выбрать темы статей

Сортировать по темам

Налог на прибыль НДС РРО ЕСВ ФЛП Увольнение Штрафы НДФЛ Отпуск Единый налог Больничные Все темы

Алешкина Наталья, налоговый экспертПечать

Предприятие осуществляет экспорт продукции на условиях EXW согласно контракту с нерезидентом. Отгрузка продукции происходит со склада в Киеве представителю покупателя, а пересекать таможенную границу Украины продукция будет в Одессе. Будет ли считаться такая поставка экспортной? На какую дату следует отражать доход? Ставка НДС и дата начисления налоговых обязательств? Имеет ли смысл оформить с этим контрагентом бесплатный договор хранения? (г. Винница)

Отгрузка продукции происходит со склада в Киеве представителю покупателя, а пересекать таможенную границу Украины продукция будет в Одессе. Будет ли считаться такая поставка экспортной? На какую дату следует отражать доход? Ставка НДС и дата начисления налоговых обязательств? Имеет ли смысл оформить с этим контрагентом бесплатный договор хранения? (г. Винница)

Начнем с того, что никаких дополнительных договоров на хранение продукции оформлять не нужно — это уже не ваша головная боль. Ведь согласно Инкотермс-2010 термин EXW — «Франко-завод» означает, что продавец считается выполнившим свои обязанности по поставке, когда он предоставил товар в распоряжение покупателя на своем предприятии или в другом названном месте (например, на заводе, фабрике, складе и т. п.). Продавец не отвечает за погрузку товара на транспортное средство, а также за таможенную очистку товара для экспорта. А раз так, то все риски и выгоды, связанные с правом собственности, приходятся на момент передачи такого товара на складе продавца в Киеве.

НДС. Нулевая ставка НДС применяется, в частности, в отношении операций по вывозу товаров за пределы таможенной территории Украины в режиме экспорта (п.п. 195.1.1 НКУ).

В соответствии с таможенным законодательством экспорт — это таможенный режим, согласно которому украинские товары выпускаются для свободного обращения за пределами таможенной территории Украины без обязательств об их обратном ввозе (

поставка продукции нерезиденту на условиях EXW вписывается в понятие экспорта товара и должна оформляться таможенной декларацией (ТД)

При этом товары считаются вывезенными за пределы таможенной территории Украины, если такой вывоз подтвержден ТД, оформленной в соответствии с требованиями ТКУ (последний абзац п.п. 195.1.1 НКУ). Причем в случае экспорта на условиях EXW фискалы тоже высказываются в поддержку применения экспортером нулевой ставки НДС (письма ГФСУ от 16. 01.2019 г. № 179/6/99-99-15-03-02-15/ІПК, ГУ ГФС в Черниговской обл. от 28.10.2016 г. № 3478/10/ 25-01-12-01-09). Таким образом, для подтверждения нулевой ставки НДС экспортеру необходимо иметь в наличии ТД, оформленную в соответствии с требованиями ТКУ.

01.2019 г. № 179/6/99-99-15-03-02-15/ІПК, ГУ ГФС в Черниговской обл. от 28.10.2016 г. № 3478/10/ 25-01-12-01-09). Таким образом, для подтверждения нулевой ставки НДС экспортеру необходимо иметь в наличии ТД, оформленную в соответствии с требованиями ТКУ.

Обратите внимание: к ТД предъявлено сразу два требования.

Во-первых, она должна подтверждать факт того, что товары, указанные в ней, пересекли таможенную границу Украины.

Во-вторых, она должна быть оформлена в соответствии с требованиями таможенного законодательства.

Только на дату, когда оба эти условия выполнены, возникают налоговые обязательства по НДС. Но учтите, что фискалы утверждают: если дата оформления ТД и дата фактического пересечения товарами таможенной границы Украины приходятся на разные налоговые периоды, то, при определении даты НО следует ориентироваться на дату завершения процедуры таможенного оформления* экспортной операции.

* Определяют такую дату по факту, когда должностное лицо таможенного органа заверит ТД согласно п. 16 Положения о ТД, утвержденного постановлением КМУ от 21.05.2012 г. № 450.

То есть, понимая буквально, экспортер должен отразить нулевые НО до момента фактического пересечения товаром границы Украины. Причем здесь позицию фискалов поддержал и Минфин (см. письмо от 21.03.2019 г. № 11310-09-63/7948 // «Налоги и бухгалтерский учет», 2019, № 30, с. 30). О том, что такой подход противоречит требованиям НКУ, мы неоднократно отмечали (см. «Налоги и бухгалтерский учет», 2016, № 98, с. 16, 2017, № 45, с. 5, 2018, № 35-36 с. 25).

Налог на прибыль. А вот дата признания дохода в бухгалтерском учете предприятия совсем не привязана к дате, указанной в ТД.

А вот дата признания дохода в бухгалтерском учете предприятия совсем не привязана к дате, указанной в ТД.

Как известно, в части налогообложения прибыли плательщики ориентируются на бухгалтерские правила, согласно которым доход от реализации продукции (товаров, других активов) следует признавать, если (п. 8 П(С)БУ 15 «Доход»):

— покупателю переданы все риски и выгоды, связанные с правом собственности на продукцию;

— продавец не осуществляет управление и контроль за реализованной продукцией;

— сумма дохода может быть достоверно определена;

В нашем случае последние два условия никак не скажутся на дате дохода, поскольку их можно считать выполненными уже в момент подписания договора поставки. А решающими для признания дохода здесь являются два первых условия. Строго говоря,

А решающими для признания дохода здесь являются два первых условия. Строго говоря,

доход по экспортной операции можно будет признать на дату последнего из событий: передачи рисков или потери контроля

Итак, с моментом перехода рисков и выгод, связанных с правом собственности, все ясно — он подвязан под условия поставки Инкотермс-2010. То есть это момент передачи продукции представителю покупателя.

В то же время потеря контроля за реализованной продукцией происходит в момент физической ее отгрузки покупателю (перевозчику покупателя).

То есть и потеря контроля, и потеря рисков происходят в один момент. Иными словами, моментом признания дохода является дата передачи товара покупателю (его представителю) на складе поставщика (в вашем случае — в г. Киев).

Теги EXW экспорт продукции на условиях EXW поставка продукции нерезиденту

Следующая публикация

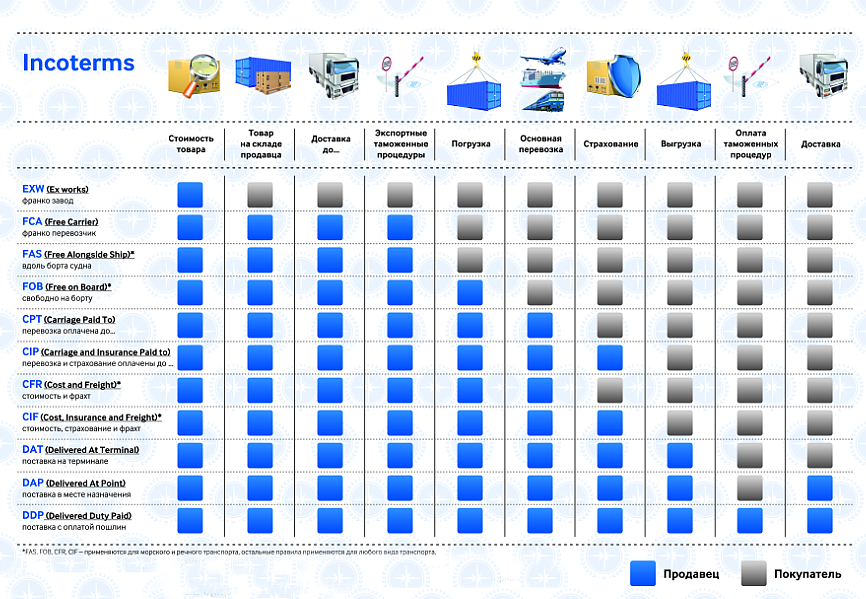

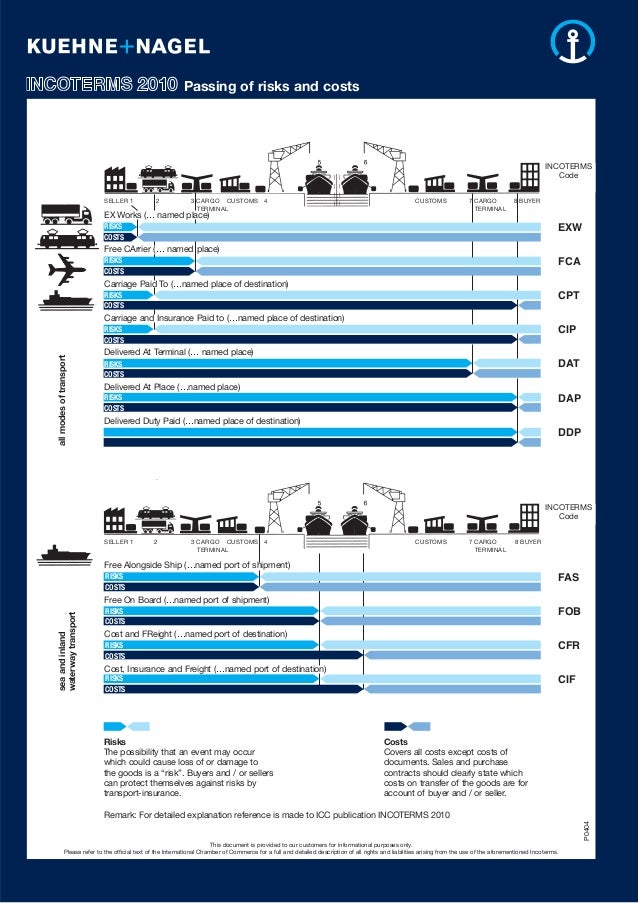

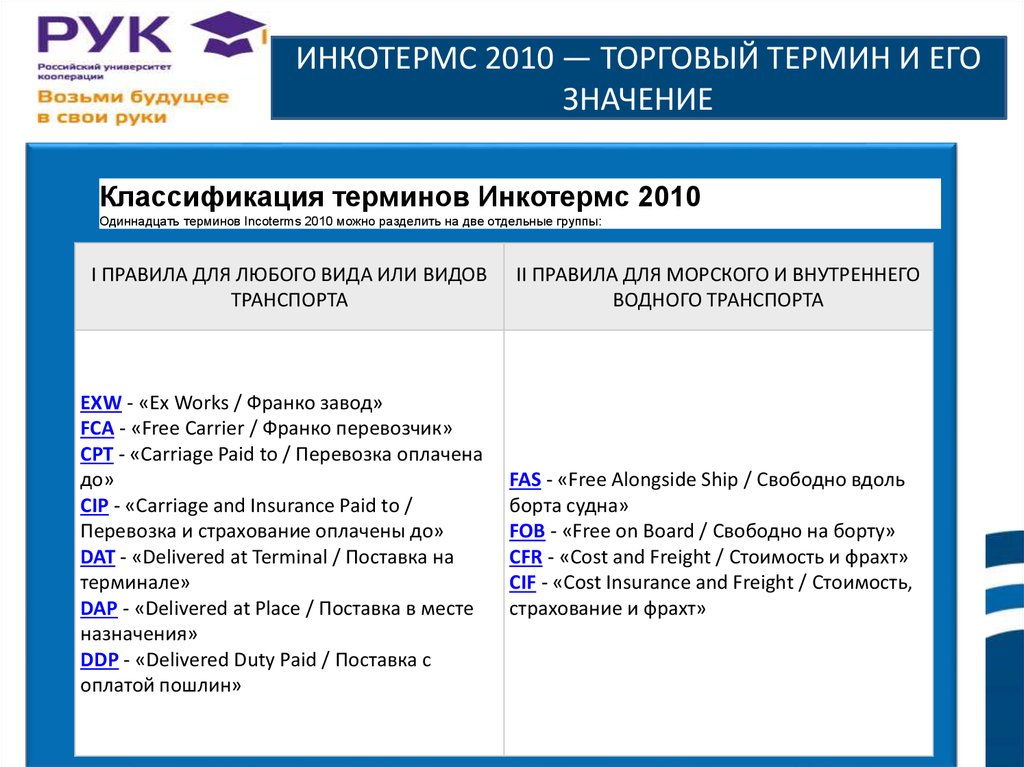

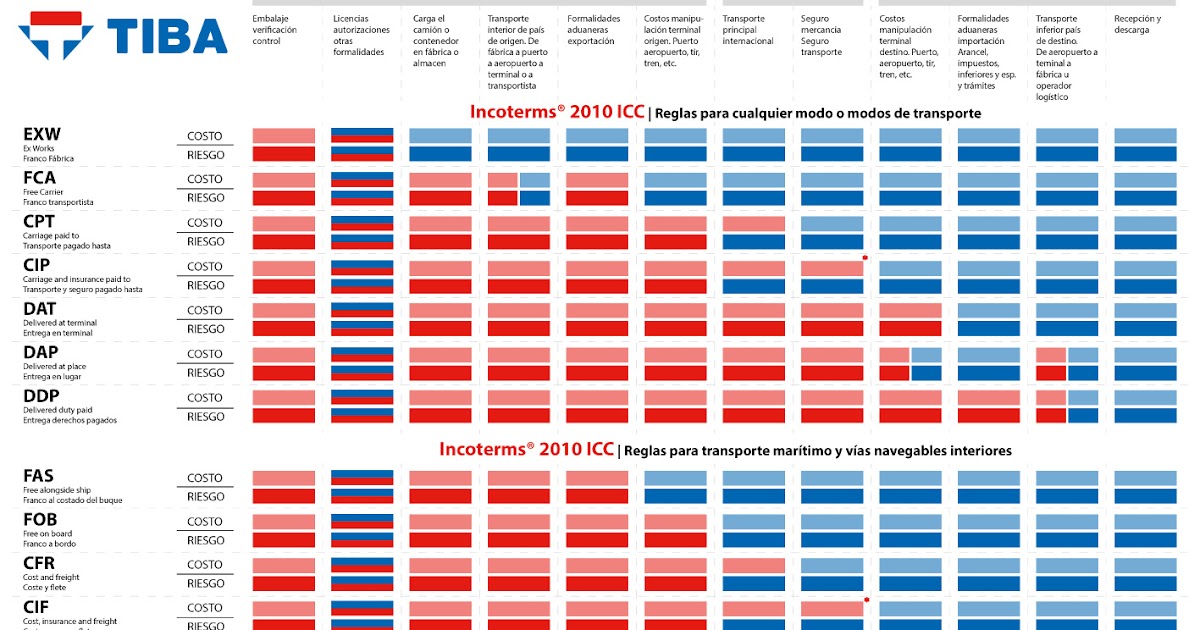

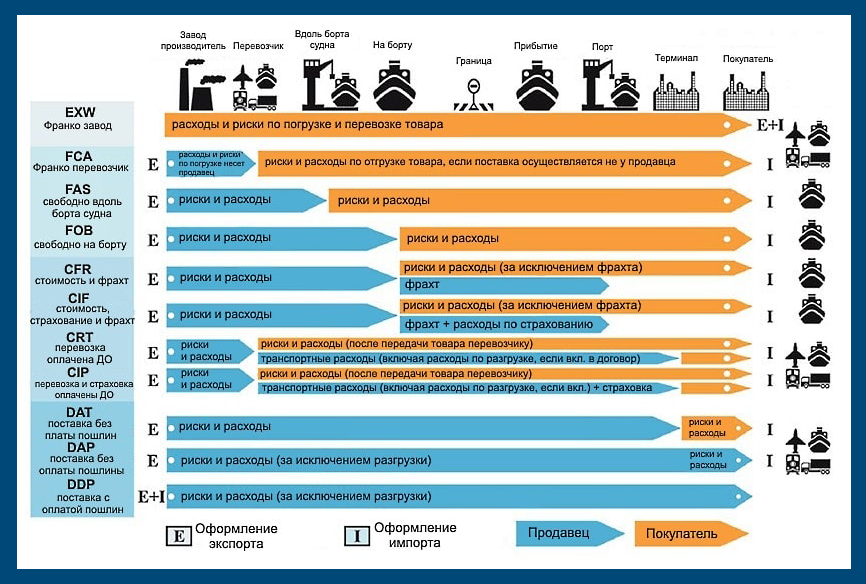

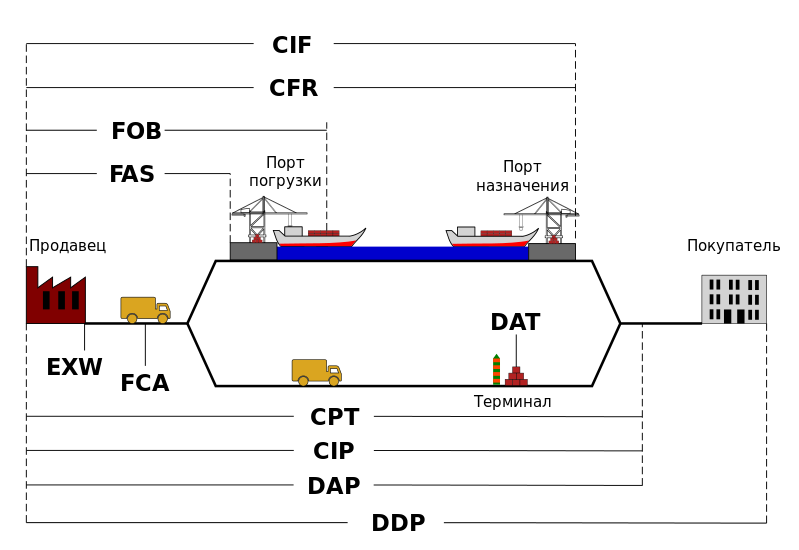

ИНКОТЕРМС 2010

Категория E Отгрузка

|

EXW |

Франко завод (. |

Любые виды транспорта |

.. название места)

.. название места)

Категория F Основная перевозка не оплачена продавцом

|

FCA |

Франко перевозчик (… название места назначения) |

Любые виды транспорта |

|

FAS |

Франко вдоль борта судна (… название порта отгрузки) |

Морской или внутренний водный транспорт |

|

FOB |

Франко борт (… название порта отгрузки) |

Морской или внутренний водный транспорт |

Категория C Основная перевозка оплачена продавцом

|

CFR |

Стоимость и фрахт (. |

Морской или внутренний водный транспорт |

|

CIF |

Стоимость, страхование и фрахт (… название порта назначения) |

Морской или внутренний водный транспорт |

|

CPT |

Фрахт/перевозка оплачены до (… название места назначения) |

Любые виды транспорта |

|

CIP |

Фрахт/перевозка и страхование оплачены до (… название места назначения) |

Любые виды транспорта |

.. название порта назначения)

.. название порта назначения) Продавец обязан оплатить расходы и фрахт, необходимые для доставки товара в указанный порт назначения, НО риск потери или повреждения товара, как и любые дополнительные расходы, возникающие после отгрузки товара, переходят с продавца на покупателя. Однако, по условиям термина CIF на продавца возлагается также обязанность приобретения морского страхования в пользу покупателя против риска потери и повреждения товара во время перевозки. Следовательно, продавец обязан заключить договор страхования и оплатить страховые взносы. Покупатель должен принимать во внимание, что согласно условиям термина CIF, от продавца требуется обеспечение страхования лишь с минимальным покрытием. В случае, если покупатель желает иметь страхование с большим покрытием, он должен либо специально договориться об этом с продавцом, либо сам принять меры по заключению дополнительного страхования. По условиям термина CIF на продавца возлагается обязанность по таможенной очистке товара для экспорта. Если стороны не собираются поставить товар через поручни судна, следует применять термин CIP.

Продавец обязан оплатить расходы и фрахт, необходимые для доставки товара в указанный порт назначения, НО риск потери или повреждения товара, как и любые дополнительные расходы, возникающие после отгрузки товара, переходят с продавца на покупателя. Однако, по условиям термина CIF на продавца возлагается также обязанность приобретения морского страхования в пользу покупателя против риска потери и повреждения товара во время перевозки. Следовательно, продавец обязан заключить договор страхования и оплатить страховые взносы. Покупатель должен принимать во внимание, что согласно условиям термина CIF, от продавца требуется обеспечение страхования лишь с минимальным покрытием. В случае, если покупатель желает иметь страхование с большим покрытием, он должен либо специально договориться об этом с продавцом, либо сам принять меры по заключению дополнительного страхования. По условиям термина CIF на продавца возлагается обязанность по таможенной очистке товара для экспорта. Если стороны не собираются поставить товар через поручни судна, следует применять термин CIP.

По условиям термина СРТ на продавца возлагается обязанность по таможенной очистке товара для экспорта.

По условиям термина СРТ на продавца возлагается обязанность по таможенной очистке товара для экспорта. В случае, если покупатель желает иметь страхование с большим покрытием, он должен либо специально договориться об этом с продавцом, либо сам принять меры по заключению дополнительного страхования. Под словом «перевозчик» понимается любое лицо, которое на основании договора перевозки берет на себя обязательство обеспечить самому или организовать перевозку товара по железной дороге, автомобильным, воздушным, морским и внутренним водным транспортом или комбинацией этих видов транспорта. В случае осуществления перевозки в пункт назначения несколькими перевозчиками, переход риска произойдет в момент передачи товара в попечение первого перевозчика. По условиям термина СIР на продавца возлагается обязанность по таможенной очистке товара для экспорта.

В случае, если покупатель желает иметь страхование с большим покрытием, он должен либо специально договориться об этом с продавцом, либо сам принять меры по заключению дополнительного страхования. Под словом «перевозчик» понимается любое лицо, которое на основании договора перевозки берет на себя обязательство обеспечить самому или организовать перевозку товара по железной дороге, автомобильным, воздушным, морским и внутренним водным транспортом или комбинацией этих видов транспорта. В случае осуществления перевозки в пункт назначения несколькими перевозчиками, переход риска произойдет в момент передачи товара в попечение первого перевозчика. По условиям термина СIР на продавца возлагается обязанность по таможенной очистке товара для экспорта.

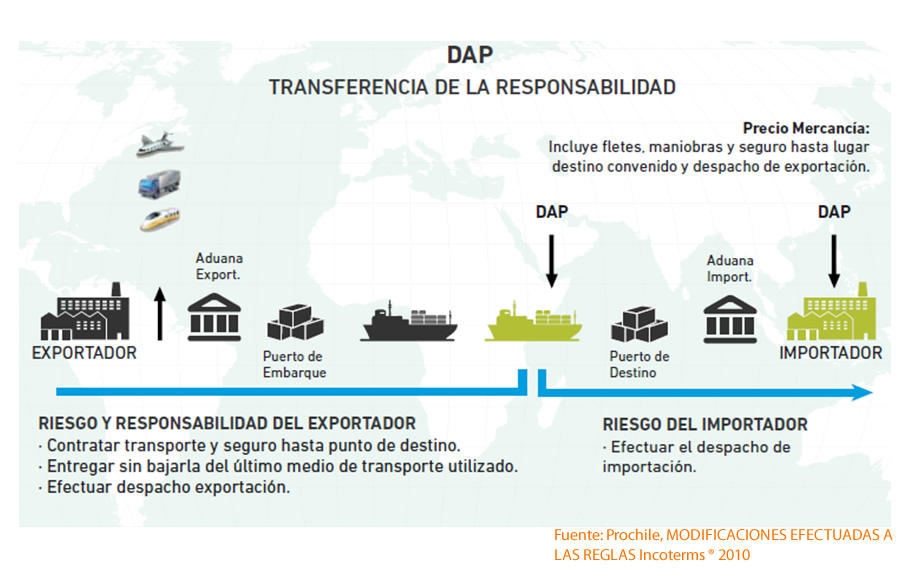

Категория D Доставка

|

DAP |

Поставка в пункте (. |

Любые виды транспорта |

|

DAT |

Поставка на терминале (… название терминала) |

Любые виды транспорта |

|

DDP |

Поставка с оплатой пошлины (… название места назначения) |

Любые виды транспорта |

.. название пункта)

.. название пункта)В центре внимания Инкотермс — EXW (Ex Works) Все, что вам нужно знать

Ищете долгосрочного партнера по логистике? Запишитесь на консультацию к нам сегодня! |

- Посмотреть увеличенное изображение

Когда вы ведете переговоры о заключении контракта на покупку или продажу товаров, знание ваших Инкотермс® может сэкономить вам время и деньги, а также предотвратить непредвиденные расходы, которые могут повредить вашей прибыли. Если вы рассматриваете Инкотермс EXW, давайте углубимся в детали.

Если вы рассматриваете Инкотермс EXW, давайте углубимся в детали.

Что означает EXW?

EXW означает Ex Works, и этот Инкотермс возлагает большую часть расходов на покупателя. Если вы покупаете товары на условиях EXW Incoterm, ваша ответственность начинается с места, где продавец хранит товары. Другими словами, вы в курсе практически всего, что связано с доставкой ваших товаров в конечный пункт назначения.

По этой причине многие продавцы могут предлагать товары по более низкой цене в рамках Инкотермс EXW. Однако покупатели должны учитывать все расходы, связанные с перемещением товаров, чтобы понять их истинную стоимость.

Включен ли EXW в правила Инкотермс 2010? Включен ли EXW в правила Инкотермс 2020? На какие виды транспорта распространяется EXW?Все виды транспорта

Когда происходит переход риска от продавца к покупателю?После того, как товар получен от продавца

За что отвечает продавец в соответствии с Инкотермс EXW?

После того, как продавец передает товар поставщику транспортных услуг, который забирает товар, он не несет ответственности за какие-либо расходы или ответственность после этого момента.

За что несет ответственность покупатель в соответствии с Инкотермс EXW?

В соответствии с Инкотермс EXW покупатель несет ответственность за все транспортные расходы, начиная с получения товара со склада или места работы продавца. Отсюда все расходы — погрузка и разгрузка; автомобильные, железнодорожные и морские перевозки; импортные и экспортные сборы, включая таможенные пошлины; страховка, любые портовые сборы — все это ответственность покупателя.

Инкотермс Insights: EXW

Как мы уже упоминали, EXW может быть привлекательным Инкотермс для покупателей, поскольку часто предлагает самую низкую цену со стороны продавца. Однако:

Если вы покупатель, работающий с продавцом в другой стране, условия EXW могут быть сложными для управления Инкотермс. Если вы недостаточно знакомы со страной, чтобы организовать (и договориться!) о транспорте, это может привести к серьезным разочарованиям и стоить вам больше денег.

Кроме того, вам может быть сложно иметь дело с несколькими операторами связи. Если, например, вы работаете с фабрикой во Вьетнаме, вам понадобится местная компания по доставке, чтобы доставить товары в порт, морской перевозчик, чтобы перевезти их через Тихий океан, и еще одна компания по доставке, чтобы забрать их. из порта и т.д. И это не говоря о всех таможенных процедурах и оформлении документов.

Если, например, вы работаете с фабрикой во Вьетнаме, вам понадобится местная компания по доставке, чтобы доставить товары в порт, морской перевозчик, чтобы перевезти их через Тихий океан, и еще одна компания по доставке, чтобы забрать их. из порта и т.д. И это не говоря о всех таможенных процедурах и оформлении документов.

Таким образом, EXW может быть сложным Инкотермс для покупателя, который плохо знаком с бизнесом или страной происхождения.

Здесь действительно может пригодиться экспедитор. Экспедитор может организовать всю транспортировку от склада продавца до конечного пункта назначения покупателя, включая сбор всех документов для таможенных процедур, согласование наилучших ставок и управление каждым движущимся элементом.

Если вы рассматриваете возможность заключения контракта с EXW Incoterm, поговорите с одним из наших экспертов. Они могут помочь вам рассчитать окончательные расходы и организовать транспортировку на каждом этапе пути.

Да. ICC обновляет правила Инкотермс каждые десять лет, причем самая последняя версия публикуется в 2020 году. (См., что нового в правилах Инкотермс 2020 года.) Однако некоторые стороны могут по-прежнему использовать правила Инкотермс 2010 года, которые по-прежнему считаются действительными. Внимательно прочитайте свой контракт, чтобы увидеть, какая версия правил Инкотермс указана.

ICC обновляет правила Инкотермс каждые десять лет, причем самая последняя версия публикуется в 2020 году. (См., что нового в правилах Инкотермс 2020 года.) Однако некоторые стороны могут по-прежнему использовать правила Инкотермс 2010 года, которые по-прежнему считаются действительными. Внимательно прочитайте свой контракт, чтобы увидеть, какая версия правил Инкотермс указана.

Хотите удобный печатный PDF-файл для быстрой справки? Загрузите наши Инкотермс 2010 в формате PDF или наши Инкотермс 2020 в формате PDF.

Присоединяйтесь к нашему списку адресов электронной почты, чтобы получать новости и специальные объявления.

Популярные сообщения

8 ноября 2021 г.

Как рассчитать кубические футы и другие простые математические вычисления25 ноября 2021 г.

Важность класса фрахта при доставке товаров16 апреля 2019 г.

Полное руководство по всем 11 правилам Инкотермс 2010 г.11 мая 2020 г.

Ваши главные вопросы о таможне и налогах на грузоперевозки в Пуэрто-Рико, ответы

Категории

- Новости компании

- электронная коммерция

- Предпринимательство

- Грузовые перевозки

- Гавайи Бизнес

- Инкотермс

- Новости отрасли

- Логистика

- Советы по перемещению

- Советы по упаковке

- Пуэрто-Рико Бизнес

- Советы по хранению

- Цепочка поставок

- Устойчивое развитие

- Путешествие

- Без категории

Разница между франко-заводом и FOB

Разница между франко-заводом и FOB

Опубликовано 01 июня 2022 г. Категория : Для начинающих

Информация, представленная здесь, является частью онлайн-тренинга по импорту и экспорту

.

Как отличить FOB от франко-завода. Давайте найдем, что такое франко-завод и что такое условия FOB.

Давайте найдем, что такое франко-завод и что такое условия FOB.

В этой статье я хотел бы рассказать о франко-заводе и FOB.

Что означает Ex-works?

Цена франко-завод означает продажную стоимость товара на заводе продавца. Все другие расходы от фабрики продавца до места покупателя должны быть оплачены покупателем. Таким образом, ответственность за получение товара с завода продавца лежит на покупателе. Здесь покупатель назначает судоходную и экспедиторскую компанию для сбора товаров с завода продавца до места покупателя, включая страхование товаров.

Как работают заводские условия Ex.

Я объясню франко-заводские условия поставки на простом примере. Вы продавец оборудования, расположенный недалеко от Мумбаи, Индия. Покупатель находится в Нью-Йорке. Вы являетесь продавцом товара, и вы заключили договор с покупателем и согласились продать товар по франко-заводской цене 5000 долларов США. Здесь стоимость продажи товара составляет 5000 долларов США франко-завод. Как я уже объяснил, все дальнейшие расходы по доставке товара до места покупателя должны быть оплачены покупателем. Согласно инструкции, данной покупателем, экспедитор связывается со своим коллегой в Мумбаи и договаривается о том, чтобы забрать товар с завода продавца. Продавец доставляет товар экспедитору после подтверждения подлинности экспедитора через своего покупателя. Все расходы экспедитора оплачивает покупатель. Покупатель организует страхование товара и оплачивает стоимость страховки.

Здесь стоимость продажи товара составляет 5000 долларов США франко-завод. Как я уже объяснил, все дальнейшие расходы по доставке товара до места покупателя должны быть оплачены покупателем. Согласно инструкции, данной покупателем, экспедитор связывается со своим коллегой в Мумбаи и договаривается о том, чтобы забрать товар с завода продавца. Продавец доставляет товар экспедитору после подтверждения подлинности экспедитора через своего покупателя. Все расходы экспедитора оплачивает покупатель. Покупатель организует страхование товара и оплачивает стоимость страховки.

Что такое цена FOB и как работают условия FOB? FOB означает фрахт на борту или бесплатно на борту. Если условия поставки по сделке на условиях FOB, расходы по перемещению товара на борту авиакомпании или на борту судна несет продавец.

Как работает FOB.

Поясню условия поставки FOB на простом примере. Вы продавец оборудования, расположенный недалеко от Мумбаи, Индия. Покупатель находится недалеко от Нью-Йорка. Вы являетесь продавцом товара, и вы заключили договор с покупателем и согласились продать товар на условиях FOB Мумбаи по цене 5300 долларов США. Здесь стоимость продажи товара составляет 5300 долларов США FOB Мумбаи. Таким образом, продавец берет на себя все расходы по доставке товара в порт Мумбаи и оплачивает все расходы, включая таможенное оформление в Мумбаи, чтобы доставить товар на борт авиакомпании или корабля. Как я уже объяснил, все дальнейшие расходы до места покупателя должны быть оплачены покупателем. Покупатель назначает судоходную компанию или авиакомпанию, а продавец отправляет товар в соответствии с советом покупателя. Покупатель оплачивает стоимость перевозки транспортной компании или авиакомпании. Покупатель организует страхование товара и оплачивает стоимость страховки.

Вы продавец оборудования, расположенный недалеко от Мумбаи, Индия. Покупатель находится недалеко от Нью-Йорка. Вы являетесь продавцом товара, и вы заключили договор с покупателем и согласились продать товар на условиях FOB Мумбаи по цене 5300 долларов США. Здесь стоимость продажи товара составляет 5300 долларов США FOB Мумбаи. Таким образом, продавец берет на себя все расходы по доставке товара в порт Мумбаи и оплачивает все расходы, включая таможенное оформление в Мумбаи, чтобы доставить товар на борт авиакомпании или корабля. Как я уже объяснил, все дальнейшие расходы до места покупателя должны быть оплачены покупателем. Покупатель назначает судоходную компанию или авиакомпанию, а продавец отправляет товар в соответствии с советом покупателя. Покупатель оплачивает стоимость перевозки транспортной компании или авиакомпании. Покупатель организует страхование товара и оплачивает стоимость страховки.

Подробные статьи об условиях поставки Inco при экспорте и импорте международного бизнеса указаны в отдельной категории – INCO TERMS – на этом сайте. Нажмите здесь, чтобы прочитать.

Нажмите здесь, чтобы прочитать.

В этой статье я объяснил цену EX FACTORY и цену FOB в импортно-экспортной торговле международного бизнеса. Я надеюсь, что вы могли бы разъяснить разницу между ценой FOB и EX FACTORY PRICE в экспортной торговле импровом. Хотите добавить больше информации о разнице между условиями поставки FOB и EX WORKS в международной торговле? Поделитесь ниже своими знаниями и опытом о EX WORKS и FOB в международном бизнесе.

Прокомментируйте ниже свои мысли и обсудите условия поставки FOB и EX WORKS, используемые при экспорте-импорте.

Вышеуказанная информация является частью онлайн-обучения по экспорту-импорту

Другой пост об импорте-экспорте

Разница между DAP и DDP.

Разница между C&F/C&I/CIF.

Разница между DDU и DAP

Разница между DAP в условиях оплаты и DAP в условиях доставки.

Что такое условия поставки CIF при экспорте и импорте?

Является ли авианакладная правоустанавливающим документом?

Как начать экспортный бизнес?

Как получить экспортные заказы?

Каковы риски и решения в экспортном бизнесе?

Нажмите здесь, чтобы узнать Торговую классификацию Индии (ITC)

Нажмите здесь, чтобы узнать код ТН ВЭД другого продукта/товара

Налог на обслуживание — нажмите здесь, чтобы прочитать полное уведомление в разделе «Бюджет на 2014 год»

Что такое банковский кредит экспортерам после отгрузки?

Типы экспортных контейнеров

Измерение экспортных контейнеров

Exim Policy of India 2015-20

MEIS, Экспорт товаров из Индии Схема

SEIS, Экспорт услуг из Индии Схема

Объедините свой коммерческий счет-фактуру и упаковочный лист для всех ваших будущих экспортных операций

Экспортные процедуры и документация

Разница между стандартным сухим контейнером и контейнером с открытым верхом

Как импортировать готовые овощи, готовые фрукты, готовые орехи

Руководство для импортеров готовых злаков, готовой муки, готового крахмала и готового молока

Процессы импорта какао и какао-продуктов

Соглашение об упрощении процедур торговли ( TFA ) и Индия

Период послеотгрузочного кредита экспортерам

Как работает Текущая облигация?

Как работает кредит CENVAT?

Импортный общий манифест (IGM)

Важность коносамента

Процедура импорта судов и плавучих сооружений

Как импортировать музыкальные инструменты, детали и аксессуары

Процедуры импорта часов

Как импортировать оптические, фотографические, медицинские инструменты и аксессуары

Типы экспортных контейнеров

Размеры грузовых контейнеров

4 Условия подачи заявки на возмещение входного налогового кредита (ITC) в соответствии с GST

Разница между типами товаров и услуг и типами GST

4 типа товаров и услуг в Индии по ставке GST

Разница между IGST для международных товаров и IGST на товары отечественного производства.

Как рассчитывается IGST в разделе «Импорт»?

Как обрабатывается ставка IGST на импорт?

GST и электронная коммерция, часто задаваемые вопросы

Определение электронной коммерции согласно GST

TDS под GST, часто задаваемые вопросы

очень полезная информация

очень полезная информация Очень полезная информация. Я хотел бы узнать больше, будучи студентом Клиринга и Экспедирования.

Очень полезная информация. Я хотел бы узнать больше, будучи студентом Клиринга и Экспедирования. Хаджи:

08 февраля 2014 г.

очень полезный сайт

Хаджи:

08 февраля 2014 г.

очень полезный сайт Привет Мохаммед Инаят, Вы можете связаться с консультантом, специализирующимся на сельскохозяйственных скоропортящихся продуктах, если вы хотите экспортировать сырые помидоры. Если переработанный помидор, вы также можете обратиться в офис APEDA.

Привет Мохаммед Инаят, Вы можете связаться с консультантом, специализирующимся на сельскохозяйственных скоропортящихся продуктах, если вы хотите экспортировать сырые помидоры. Если переработанный помидор, вы также можете обратиться в офис APEDA. Ваш сайт хорошо сделан и очень полезен. Спасибо сайту.

Ваш сайт хорошо сделан и очень полезен. Спасибо сайту. У меня есть несколько продаж, которые номинально (написаны на бумаге) на условиях EX Works. Транспортная компания СЧЕТА ЗАКАЗЧИКУ. Однако фрахтовая компания фактически НАЗНАЧАЕТСЯ и ПОЛУЧАЕТ ИНСТРУКЦИИ ОТ ПРОДАВЦА (когда, куда доставить и, в случае, если покупатель не платит, даже отправить товар обратно продавцу). Это EX Work или что-то другое?

У меня есть несколько продаж, которые номинально (написаны на бумаге) на условиях EX Works. Транспортная компания СЧЕТА ЗАКАЗЧИКУ. Однако фрахтовая компания фактически НАЗНАЧАЕТСЯ и ПОЛУЧАЕТ ИНСТРУКЦИИ ОТ ПРОДАВЦА (когда, куда доставить и, в случае, если покупатель не платит, даже отправить товар обратно продавцу). Это EX Work или что-то другое? Могли бы объяснить это FOB и EXW на языке суахили

Могли бы объяснить это FOB и EXW на языке суахили

Очень остроумно, очень полезно. Спасибо.

Очень остроумно, очень полезно. Спасибо. В просторечии это известно как «фрахт при покупателе», хотя это не буквальное значение.

В просторечии это известно как «фрахт при покупателе», хотя это не буквальное значение.

Очень информативно.

Очень информативно.