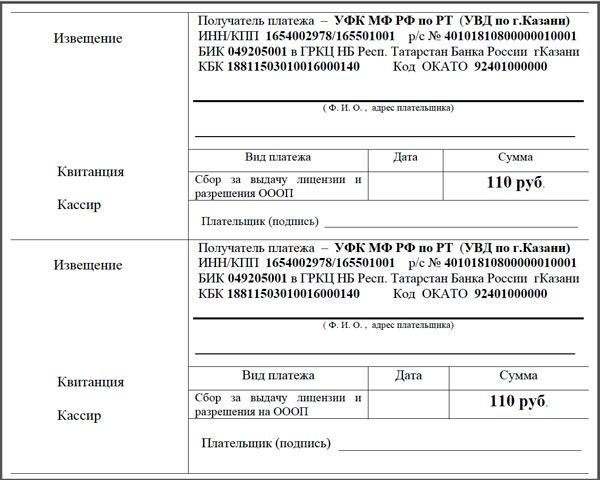

Сайт о ГИБДД Тюмени и Тюменской области

Главная → Участникам движения → Госпошлины

ГИБДД Тюмени и Тюменской области

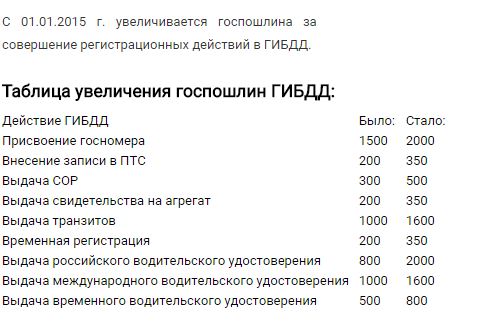

| Наименование государственной пошлины | Назначение пошлины | Сумма | |

|---|---|---|---|

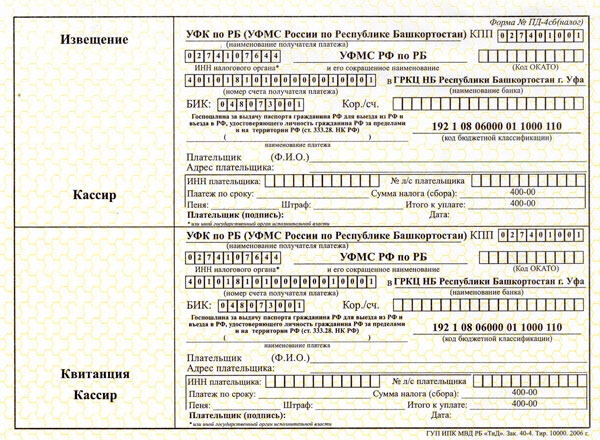

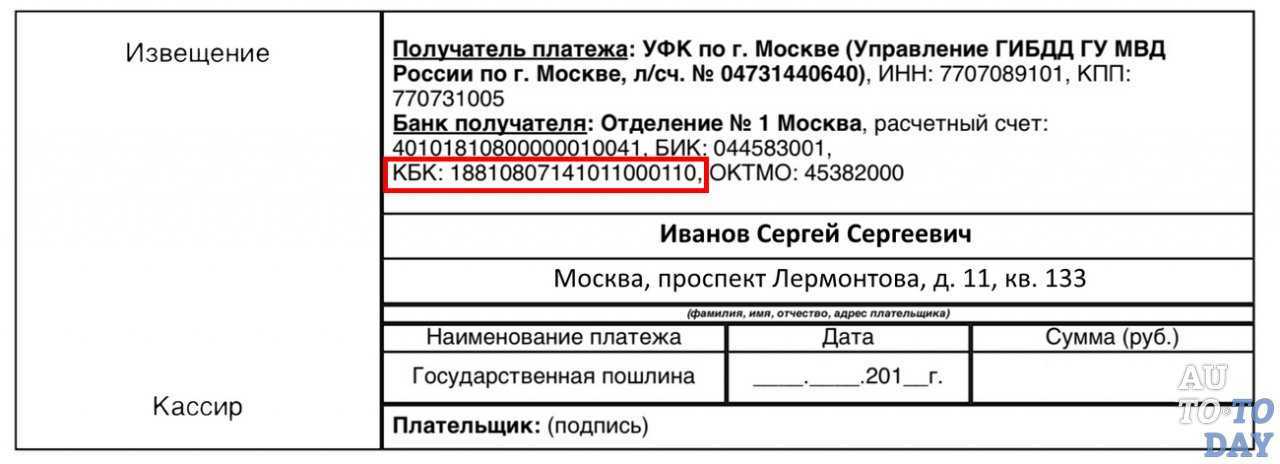

Госпошлина за регистрацию ТС 18810807141011000110 | |||

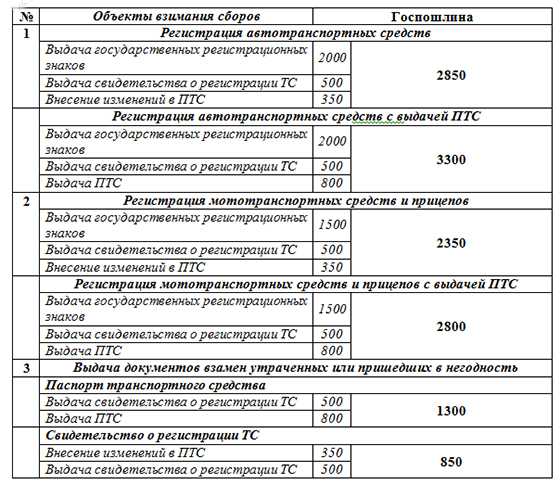

| Изменение регистрационных данных в связи с изменением собственника с сохранением государственных регистрационных знаков (автомобиль) | С выдачей государственных регистрационных знаков «Транзит» | 850 | |

| Изменение регистрационных данных в связи с изменением собственника с заменой государственных регистрационных знаков (автомобиль) | С выдачей государственных регистрационных знаков «Транзит» с заменой паспорта транспортного средства | 2850 | |

| Изменение собственника транспортного средства по наследству (автомобиль) | С заменой государственных регистрационных знаков | 2850 | |

| Изменение собственника транспортного средства по наследству (автомобиль) | С сохранением государственных регистрационных знаков | 850 | |

| Изменение собственника транспортного средства по наследству (мототранспорт, прицепы) | С заменой государственных регистрационных знаков | 2350 | |

| Изменение собственника транспортного средства по наследству (мототранспорт, прицепы) | С сохранением государственных регистрационных знаков | 850 | |

| Регистрация транспортного средства, замена или утеря государственного регистрационного знака (мототранспорт, прицепы) | Без выдачи паспорта транспортного средства | 2350 | |

| Регистрация транспортного средства, замена или утеря государственного регистрационного знака (мототранспорт, прицепы) | С выдачей паспорта транспортного средства | 2800 | |

| Изменение регистрационных данных в связи с изменением собственника с сохранением государственных регистрационных знаков (мототранспорт, прицепы) | 850 | ||

| Изменение регистрационных данных в связи с изменением собственника с заменой государственных регистрационных знаков (мототранспорт, прицепы) | Без выдачи паспорта транспортного средства | ||

| Регистрация транспортного средства, замена или утеря государственного регистрационного знака (автомобиль) | Без выдачи паспорта транспортного средства | 2850 | |

| Выдача свидетельства о соответствии конструкции транспортного средства требованиям безопасности дорожного движения | 800 | ||

| Регистрация транспортного средства, замена или утеря государственного регистрационного знака (автомобиль) | С выдачей паспорта транспортного средства | 3300 | |

| Утеря регистрационных документов т/с, внесение изменений в регистрационные документы | Замена двигателя, цвета и т. | 850 | |

| Утеря регистрационных документов т/с, внесение изменений в регистрационные документы | Замена двигателя, цвета и т.д. с выдачей паспорта транспортного средства | 1300 | |

| Снятие с учета с выдачей государственных регистрационных знаков «Транзит» | Без выдачи паспорта транспортного средства | 700 | |

| Выдача или замена государственного регистрационного знака «Транзит» | 700 | ||

Госпошлина за выдачу (замену) ВУ 18810807141011000110 | |||

| Выдача международного водительского удостоверения, в том числе взамен утраченного или пришедшего в негодность | Выдается сроком на 3 года без сдачи экзаменов на основании национального водительского удостоверения для выезда за рубеж | 1600 | |

| Выдача национального водительского удостоверения, в том числе взамен утраченного или пришедшего в негодность | Изготавливается из расходных материалов на пластиковой основе | 2000 | |

Госпошлина за выдачу (замену) ВУ (при обращении через многофункциональные центры) 18810807141018000110 | |||

| Выдача национального водительского удостоверения, в том числе взамен утраченного или пришедшего в негодность (при обращении через многофункциональные центры) | Выдача национального водительского удостоверения, в том числе взамен утраченного или пришедшего в негодность (при обращении через многофункциональные центры) | 2000 | |

| Выдача международного водительского удостоверения, в том числе взамен утраченного или пришедшего в негодность (при обращении через многофункциональные центры) | Выдача международного водительского удостоверения, в том числе взамен утраченного или пришедшего в негодность (при обращении через многофункциональные центры) | 1600 | |

д. без выдачи паспорта транспортного средства

д. без выдачи паспорта транспортного средстваОнлайн–сервисы ГИБДД:

Об использовании информации сайта

Все материалы сайта Министерства внутренних дел Российской Федерации могут быть воспроизведены в любых

средствах массовой информации, на серверах сети Интернет или на любых иных носителях без каких-либо

ограничений по объему и срокам публикации.

Это разрешение в равной степени распространяется на газеты, журналы, радиостанции, телеканалы, сайты и страницы сети Интернет. Единственным условием перепечатки и ретрансляции является ссылка на первоисточник.

Никакого предварительного согласия на перепечатку со стороны Министерства внутренних дел Российской Федерации не требуется.

404

- Физическое лицо Юридическое лицо Индивидуальный предприниматель

×

Введите часть наименования или адреса:

МФЦ Ленинского района

432017, Ульяновская обл, г Ульяновск, ул Гончарова, 11МФЦ Заволжского района

433000, Ульяновская обл, г Ульяновск, Созидателей пр-кт, здание 17аМФЦ Засвияжского района

432013, Ульяновская обл, г Ульяновск, ул Промышленная, 54ГМФЦ Железнодорожного района (Локомотивная 85)

432012, Ульяновская обл, г Ульяновск, ул Локомотивная, 85МФЦ Железнодорожного района (Минаева 6)

432017, Ульяновская обл, г Ульяновск, ул Минаева, 6МФЦ г. Димитровград

Димитровград

433507, Ульяновская обл, г Димитровград, Ленина пр-кт, 16 АМФЦ Мелекесского района

433560, Ульяновская обл, Новомалыклинский р-н, Новая Малыкла с, ул Кооперативная, 26МФЦ Старомайнского района

433460, Ульяновская обл, Старомайнский р-н, Старая Майна рп, ул Строителей, 3МФЦ Чердаклинского района

433400, Ульяновская обл, Чердаклинский р-н, Чердаклы рп, ул Советская, 7МФЦ г.Новоульяновска

433300, Ульяновская обл, г Новоульяновск, ул Ульяновская, 18МФЦ Сенгилеевского района

433380, Ульяновская обл, Сенгилеевский р-н, г Сенгилей, ул Красноармейская, 53МФЦ Ульяновского района

433310, Ульяновская обл, Ульяновский р-н, Ишеевка рп, ул Ленина, 32МФЦ Цильнинского района

433610, Ульяновская обл, Цильнинский р-н, Большое Нагаткино с, ул Куйбышева, 10МФЦ Майнского района

433130, Ульяновская обл, Майнский р-н, Майна рп, ул Чапаева, 1МФЦ Тереньгульского района

433360, Ульяновская обл, Тереньгульский р-н, Тереньга рп, ул Евстифеева, 3МФЦ Базарносызганского района

433030, Ульяновская обл, Инзенский р-н, г Инза, ул Труда, 28 АМФЦ Барышского района

433750, Ульяновская обл, г Барыш, ул Радищева, 88 ВМФЦ Сурского района

433240, Ульяновская обл, Сурский р-н, Сурское рп, ул Советская, 25МФЦ Карсунского района

433210, Ульяновская обл, Карсунский р-н, Карсун рп, ул Куйбышева, 40МФЦ Вешкаймского района

433100, Ульяновская обл, Вешкаймский р-н, Вешкайма рп, ул Комсомольская, 8МФЦ Кузоватовского района

433760, Ульяновская обл, Кузоватовский р-н, Кузоватово рп, Заводской пер, 16МФЦ Николаевского района

433810, Ульяновская обл, Николаевский р-н, Николаевка рп, Ленина пл, 3МФЦ Новоспасского района

433870, Ульяновская обл, Новоспасский р-н, Новоспасское рп, ул Дзержинского, 2 ДМФЦ Павловского района

433970, Ульяновская обл, Павловский р-н, Павловка рп, ул Калинина, 24МФЦ Радищевского района

433910, Ульяновская обл, Радищевский р-н, Радищево рп, ул Советская, здание 34МФЦ Старокулаткинского района

433940, Ульяновская обл, Старокулаткинский р-н, Старая Кулатка рп, ул Пионерская, 30ОГКУ «Правительство для граждан» (административно-управленческий персонал)

432017, Ульяновская обл, г Ульяновск, ул Гончарова, 11МФЦ для бизнеса г.

Ульяновск

Ульяновск432072, Ульяновская обл, г Ульяновск, Максимова пр-д, 4МФЦ для бизнеса г.Димитровград

433000, Ульяновская обл, г Димитровград, Димитрова пр-кт, 8аТОСП: г.Ульяновск, ул.Металлистов, д.16/7

432031, Ульяновская обл, г Ульяновск, ул Металлистов, 16/7

×

Как урегулировать налог с продаж при доставке: руководство по штатам

Ожидается, что в 2022 году объем продаж электронной коммерции во всем мире впервые превысит 5 триллионов долларов. Если вы являетесь частью этого прилива, вам нужно знать, как облагать налогом стоимость доставки и доставки.

Точно так же, как нет единого способа передать продукты в руки клиентов, нет единого способа облагать налогом стоимость доставки: Налогообложение зависит от штата и зависит от способа доставки, от того, облагаются ли отправляемые товары налогом или освобождаются от него, и т.д. факторы. Сборы компании за доставку товаров на собственном транспортном средстве часто облагаются налогом иначе, чем сборы за доставку обычным перевозчиком или частным перевозчиком. Объединенная плата за доставку и обработку может облагаться налогом иначе, чем отдельные расходы за доставку и обработку. И так далее.

Объединенная плата за доставку и обработку может облагаться налогом иначе, чем отдельные расходы за доставку и обработку. И так далее.

Некоторые общие практические правила для включенных расходов по доставке:

- Если содержимое отправления облагается налогом, расходы на его доставку облагаются налогом

- Если содержимое отправления не облагается налогом, плата за его доставку обычно не взимается

- Если поставка содержит как освобожденные, так и облагаемые налогом продукты, часть сбора, отнесенная на налогооблагаемую продажу, облагается налогом, а часть, относящаяся к освобожденной продаже, освобождается от налогообложения

Это только верхушка айсберга. В следующем руководстве представлена более подробная информация для каждого состояния.

Нижеследующее является общим руководством, а не налоговой консультацией. Пожалуйста, подтвердите всю информацию в Департаменте доходов штата или у доверенного налогового консультанта.

Алабама: Стоимость доставки облагается налогом с продаж или налогом на использование, если доставка осуществляется на транспортном средстве, принадлежащем или арендованном продавцом. При оплате обычным перевозчиком или Почтовой службой США (USPS) транспортные расходы освобождаются от налога с продаж, если они выставляются в счет как отдельная статья (отличающаяся от других сборов) и оплачиваются (прямо или косвенно) покупателем. Транспортные расходы, включенные в цену продажи, не исключаются из налога.

Аризона: Отдельно указанные расходы на доставку, как правило, не облагаются налогом на привилегии транзакций в Аризоне (TPT). Однако согласно Ariz. Admin. Кодекс § R15-5-133, транспортные расходы, понесенные до розничной продажи, считаются частью валовых продаж и, следовательно, облагаются налогом. Аналогичным образом, расходы на обработку материального личного имущества, как и комбинированные расходы на доставку и обработку, обычно облагаются налогом.

TPT, как правило, не применяется к транспортным расходам, выставляемым покупателю и взимаемым с него розничным продавцом за материальное личное имущество, отправляемое покупателю напрямую от производителя или оптового продавца (т. н. прямые поставки).

н. прямые поставки).

Арканзас: Фрахт, отгрузка и перевозка считаются частью продажи в Арканзасе, поэтому стоимость доставки облагается налогом, если отгружаемые товары облагаются налогом, и освобождается от налогообложения, если товары освобождены от налогообложения. Если груз включает в себя как облагаемое налогом, так и освобожденное имущество, налог обычно применяется к проценту стоимости доставки, относящемуся к облагаемому налогом имуществу. Налог с продаж не применяется к фрахтовым расходам, взимаемым непосредственно с покупателя обычным перевозчиком.

Калифорния: В большинстве случаев стоимость доставки не облагается налогом, если освобождена продажа. Если продажа облагается налогом, расходы, связанные с доставкой, могут не облагаться налогом, частично или полностью облагаться налогом.

Как правило, расходы, связанные с доставкой облагаемых налогом продуктов, не облагаются налогом, если вы отправляете их напрямую покупателю через обычного перевозчика, контрактного перевозчика или USPS; расходы на доставку, отгрузку, фрахт или почтовые расходы указываются отдельно; и плата не превышает фактическую стоимость доставки. Расходы, связанные с доставкой для налогооблагаемых продаж, могут частично облагаться налогом, если вышеуказанные условия верны, но вы взимаете с клиента больше за доставку, чем фактические расходы на доставку, или если у вас есть комбинированная плата за доставку и обработку. Сборы за обработку облагаются налогом в Калифорнии.

Расходы, связанные с доставкой для налогооблагаемых продаж, могут частично облагаться налогом, если вышеуказанные условия верны, но вы взимаете с клиента больше за доставку, чем фактические расходы на доставку, или если у вас есть комбинированная плата за доставку и обработку. Сборы за обработку облагаются налогом в Калифорнии.

Расходы, связанные с доставкой налогооблагаемых продаж, как правило, облагаются налогом с продаж, если вы: доставляете товары на собственном автомобиле; взимать отдельно указанную плату за топливный сбор, погрузочно-разгрузочные работы и т. д.; включить стоимость доставки в цену за единицу товара; или взимать с покупателя стоимость доставки товара до вашего места работы. Важно вести точные записи, показывающие реальную стоимость доставки.

Колорадо: Расходы на доставку и фрахт для облагаемых налогом продаж, как правило, не облагаются налогом с продаж в Колорадо при условии, что расходы 1) указаны отдельно в счете клиента и 2) отделены от покупки. Плата считается отдельной от покупки, если она взимается за услугу, оказанную после того, как недвижимость выставлена на продажу, и потребитель имеет возможность организовать собственную доставку, включая, помимо прочего, получение собственности с места нахождения продавца. Расходы на доставку и фрахт, связанные с транзакциями, на которые распространяется освобождение, обычно не облагаются налогом, поскольку они считаются частью продажи, на которую распространяется освобождение. В отношении местного налога с продаж могут применяться другие правила.

Плата считается отдельной от покупки, если она взимается за услугу, оказанную после того, как недвижимость выставлена на продажу, и потребитель имеет возможность организовать собственную доставку, включая, помимо прочего, получение собственности с места нахождения продавца. Расходы на доставку и фрахт, связанные с транзакциями, на которые распространяется освобождение, обычно не облагаются налогом, поскольку они считаются частью продажи, на которую распространяется освобождение. В отношении местного налога с продаж могут применяться другие правила.

Коннектикут: Расходы по доставке для облагаемых налогом продаж, как правило, облагаются налогом в Коннектикуте независимо от того, указаны ли они отдельно или включены в цену продажи, а также предоставлены продавцом или третьей стороной. Плата за доставку и доставку для освобожденных продаж, как правило, не взимается.

Флорида: Стоимость доставки для облагаемых налогом продаж, как правило, облагается налогом независимо от того, указано ли это отдельно или включено в цену продажи. Однако плата за доставку, как правило, не взимается, если плата указана отдельно и у покупателя есть возможность забрать товар самостоятельно или заказать сторонние транспортные услуги.

Однако плата за доставку, как правило, не взимается, если плата указана отдельно и у покупателя есть возможность забрать товар самостоятельно или заказать сторонние транспортные услуги.

Грузия: Расходы на доставку, фрахт, перевозку или отгрузку и обработку обычно считаются частью продажной цены, поэтому они освобождаются от налога, если продажа освобождена от налога, и облагаются налогом, если продажа облагается налогом. Сборы за доставку, не связанную с продажей налогооблагаемого имущества, как правило, не облагаются налогом.

Гавайи: Общий акцизный налог на Гавайях (GET) — это льготный налог, взимаемый с коммерческой деятельности на Гавайях. Как правило, это относится к большинству транзакций, включая сборы за доставку и обработку.

Айдахо: Предполагается, что расходы на доставку и обработку должны быть указаны отдельно в Айдахо, а отдельно указанные расходы на доставку покупателю в Айдахо не взимаются.

Иллинойс: Плата за доставку и обработку освобожденных транзакций не взимается в Иллинойсе. Расходы по доставке и обработке налогооблагаемых товаров, как правило, облагаются налогом, если 1) расходы не указаны отдельно в контракте или счете-фактуре или 2) расходы указаны отдельно, но продавец не предлагает покупателю возможность получить имущество любым способом. способом, кроме доставки от продавца (т. е. возможность самовывоза не предоставляется). Если поставка содержит как облагаемые налогом, так и освобожденные от налогообложения продукты, вся стоимость доставки обычно облагается налогом; однако единовременная плата за доставку будет освобождена, если цена товаров, освобожденных от налога, превышает цену товаров, облагаемых налогом. И если стоимость доставки может быть рассчитана для каждого предмета поставки, сборы за доставку освобожденных предметов будут освобождены.

Расходы по доставке и обработке налогооблагаемых товаров, как правило, облагаются налогом, если 1) расходы не указаны отдельно в контракте или счете-фактуре или 2) расходы указаны отдельно, но продавец не предлагает покупателю возможность получить имущество любым способом. способом, кроме доставки от продавца (т. е. возможность самовывоза не предоставляется). Если поставка содержит как облагаемые налогом, так и освобожденные от налогообложения продукты, вся стоимость доставки обычно облагается налогом; однако единовременная плата за доставку будет освобождена, если цена товаров, освобожденных от налога, превышает цену товаров, облагаемых налогом. И если стоимость доставки может быть рассчитана для каждого предмета поставки, сборы за доставку освобожденных предметов будут освобождены.

Индиана: Расходы по доставке и обработке, понесенные от имени продавца облагаемого налогом материального личного имущества, обычно облагаются налогом в Индиане независимо от того, включены ли они в цену продажи или указаны отдельно. Тем не менее, отдельно указанные «почтовые расходы» (цена покупки марок или аналогичные сборы за доставку почты или посылок через США) не облагаются налогом, как и расходы по доставке, взимаемые и предоставляемые третьей стороной. Сборы за доставку освобожденного имущества, как правило, не облагаются налогом.

Тем не менее, отдельно указанные «почтовые расходы» (цена покупки марок или аналогичные сборы за доставку почты или посылок через США) не облагаются налогом, как и расходы по доставке, взимаемые и предоставляемые третьей стороной. Сборы за доставку освобожденного имущества, как правило, не облагаются налогом.

Айова: Отдельно указанные расходы на доставку, как правило, не облагаются налогом в Айове. Тем не менее, входящие фрахтовые или фрахтовые сборы — сборы продавца за получение товаров, которые продаются покупателям, — обычно облагаются налогом, если они передаются покупателю.

Канзас: Расходы на доставку и обработку, как правило, облагаются налогом в Канзасе независимо от того, включены ли они в цену продажи, указаны отдельно или оплачиваются отдельно. Однако фрахт и почтовые расходы облагаются налогом только в том случае, если они включены в сделку между розничным продавцом и покупателем. Если бы клиент заключал договор напрямую с транспортной компанией о получении и доставке товара, плата транспортной компании не взималась бы.

Кентукки: расходы по доставке (расходы продавца на подготовку и доставку в место, указанное покупателем, включая транспортировку, отгрузку, почтовые расходы, погрузочно-разгрузочные работы, упаковку в ящики и упаковку) включены в цену продажи, поэтому на них распространяются налог, если продажа облагается налогом, но освобождается, если продажа освобождена.

Луизиана: Для налогооблагаемых продаж стоимость доставки и доставки, включенная в цену продажи, обычно облагается налогом с продаж штата. Тем не менее, стоимость доставки может быть освобождена, если у покупателя есть возможность отдельно заключить договор на доставку (например, забрать товар или организовать доставку третьей стороной), а государственный налог с продаж обычно не применяется к отдельно указанным фрахту, доставке. , или стоимость доставки, если транспортировка осуществляется после продажи (это должно быть четко указано). В отношении местного налога с продаж могут применяться другие правила, поскольку Луизиана является штатом с самоуправлением.

Мэн: В большинстве случаев стоимость доставки освобождается от налога с продаж в штате Мэн при соблюдении следующих трех условий: Доставка осуществляется непосредственно покупателю, стоимость доставки указывается отдельно, и доставка осуществляется обычным или контрактным перевозчиком или в США. почта. Сборы за обработку, как правило, облагаются налогом, а когда стоимость транспортировки сочетается с другими услугами, например, в сборе за «отгрузку и обработку», она не указывается отдельно и, следовательно, будет облагаться налогом. Сборы за доставку продавцом на собственном транспортном средстве обычно включаются в налогооблагаемую цену продажи, если доставляемые товары облагаются налогом.

Мэриленд: Отдельно указанные расходы на доставку не облагаются налогом. Однако расходы на доставку, включенные в налогооблагаемую цену, как правило, облагаются налогом, как и сборы за обработку и комбинированные расходы на доставку и обработку.

Массачусетс: Отдельно указанные расходы на отгрузку и доставку исключаются из продажной цены и освобождаются от налога с продаж и использования штата Массачусетс, если доставка осуществляется после совершения покупки. Расходы на обработку могут быть объединены с расходами на доставку; если указано отдельно, стоимость доставки и обработки не взимается. Однако стоимость доставки, превышающая фактическую стоимость доставки, как правило, облагается налогом.

Расходы на обработку могут быть объединены с расходами на доставку; если указано отдельно, стоимость доставки и обработки не взимается. Однако стоимость доставки, превышающая фактическую стоимость доставки, как правило, облагается налогом.

Мичиган: Расходы на доставку и обработку налогооблагаемых розничных продаж, как правило, облагаются налогом в Мичигане независимо от того, указаны они отдельно или объединены с суммой продажи. Однако плата за доставку освобожденного имущества, как правило, не взимается. Когда существует единый сбор за транспортировку как облагаемых налогом, так и освобожденных от налогообложения товаров, налог применяется к проценту от продажи, который облагается налогом (определяется по цене или весу).

Миннесота: Расходы на доставку и обработку налогооблагаемых товаров, как правило, облагаются налогом, в то время как расходы на доставку и обработку освобожденных от налогообложения товаров обычно не облагаются налогом. Если транзакция включает как налогооблагаемые, так и освобожденные товары, налог на стоимость доставки и доставки должен распределяться на основе процентной доли или веса налогооблагаемых товаров. Услуги по доставке, предоставляемые и оплачиваемые третьей стороной, как правило, освобождаются от доставки заполнителей или бетонных блоков.

Услуги по доставке, предоставляемые и оплачиваемые третьей стороной, как правило, освобождаются от доставки заполнителей или бетонных блоков.

Миссисипи: Расходы на доставку, обработку и доставку налогооблагаемых товаров обычно облагаются налогом с продаж штата Миссисипи.

Миссури: Расходы на доставку и обработку налогооблагаемых товаров, как правило, облагаются налогом в штате Миссури, если они включены в цену продажи. Отдельно указанные транспортные расходы, как правило, не облагаются налогом при условии, что покупатель не обязан платить за услугу. Однако, если покупатель не обязан оплачивать транспортные расходы, которые не указаны отдельно, эти расходы, как правило, облагаются налогом. Сторонние службы доставки, как правило, освобождены.

Небраска: расходы на доставку и обработку, как правило, облагаются налогом в штате Небраска. Они, как правило, освобождены, когда продажа освобождена. Если существует единая плата за доставку освобожденного и облагаемого налогом имущества, налог должен быть распределен. Сборы за доставку, фрахт, почтовые расходы, отгрузку или транспортировку, уплаченные лицу, не являющемуся розничным продавцом, обычно не облагаются налогом.

Сборы за доставку, фрахт, почтовые расходы, отгрузку или транспортировку, уплаченные лицу, не являющемуся розничным продавцом, обычно не облагаются налогом.

Невада: Услуги, необходимые для завершения продажи материального личного имущества, такие как услуги по доставке и обработке, как правило, облагаются налогом в Неваде. Отдельно указанные почтовые и транспортные расходы, как правило, не облагаются налогом, но упаковка, обработка, упаковка или аналогичные расходы облагаются налогом независимо от того, указаны ли они отдельно или включены в цену продажи. Сборы за фрахт или транспортировку до продажи материального личного имущества (т. е. входящий фрахт) облагаются налогом.

Нью-Джерси: Большинство расходов, связанных с отгрузкой, обработкой и доставкой налогооблагаемых товаров, облагаются налогом с продаж в штате Нью-Джерси, хотя сборы за доставку и обработку освобожденных продаж обычно не облагаются налогом. Когда поставка включает как облагаемые налогом, так и освобожденные от налогообложения товары, продавец должен облагать налогом часть стоимости доставки, предназначенную для перевозки облагаемых налогом товаров (определяемую по весу или цене). Если продавец не распределяет стоимость доставки, вся сумма облагается налогом.

Если продавец не распределяет стоимость доставки, вся сумма облагается налогом.

Нью-Мексико: Налог с валовой выручки обычно применяется к стоимости доставки и доставки (включая почтовые и транспортные расходы) в Нью-Мексико, независимо от того, указано ли это отдельно или включено в цену продажи.

Нью-Йорк: расходы на отгрузку, обработку и доставку налогооблагаемых продаж обычно облагаются налогом в Нью-Йорке, в то время как расходы на доставку, обработку и доставку не облагаемых налогом продаж обычно не облагаются налогом. Совокупные расходы на транспортировку как облагаемых налогом, так и освобожденных от налога продаж, как правило, облагаются налогом, но если расходы на отгрузку или доставку указываются отдельно и справедливо распределяются между облагаемыми налогом и необлагаемыми налогами продажами, тогда расходы на доставку облагаемых налогом продаж облагаются налогом, а расходы на доставку освобожденных продаж освобождать. Налогом с продаж не облагаются услуги по доставке, реализованные независимо от продажи налогооблагаемых товаров.

Северная Каролина: сборы за отгрузку и обработку, транспортировку и доставку, взимаемые розничным продавцом и связанные с продажей налогооблагаемого личного имущества, определенной цифровой собственности и определенных услуг в штате, обычно облагаются налогом с продаж и использованием в Северной Каролине. независимо от того, включены ли они в цену продажи или указаны отдельно. Если в счете-фактуре указаны как облагаемые, так и освобожденные от налогообложения продажи, расходы на доставку и обработку должны быть распределены пропорционально каждому элементу. Если расходы на доставку и обработку основаны на фиксированной ставке за упаковку, «розничный продавец может распределять расходы на любой из предметов в упаковке, а не распределять расходы».

Северная Дакота: Фрахт, доставка и другие транспортные расходы, включая отгрузку и обработку, считаются частью продажной цены в Северной Дакоте. Таким образом, если продажа облагается налогом, расходы по доставке облагаются налогом, а если она освобождена, они освобождаются. Тем не менее, расходы на доставку, взимаемые непосредственно с клиента поставщиком услуг доставки, не связанным с продажей материального личного имущества, как правило, не облагаются налогом.

Тем не менее, расходы на доставку, взимаемые непосредственно с клиента поставщиком услуг доставки, не связанным с продажей материального личного имущества, как правило, не облагаются налогом.

Огайо: стоимость доставки считается частью продажной цены независимо от того, указана она отдельно или включена в цену, поэтому они облагаются налогом, если продажа облагается налогом, и освобождаются от налога, если продажа освобождена. Если одна плата за доставку включает в себя как налогооблагаемые, так и освобожденные от налогообложения продажи, она может быть распределена (по весу или продажной цене), чтобы налог взимался только с той части груза, которая подлежит налогообложению. Если он не распределен, налог применяется ко всей стоимости доставки. Сборы за доставку не облагаются покупателем, если они оплачиваются компанией по доставке, а не налагаются или взимаются продавцом отгруженных товаров.

Оклахома: Отдельно указанные расходы на доставку и обработку не облагаются налогом в Оклахоме, независимо от того, облагается ли налогом содержимое посылки. Расходы на доставку и обработку, включенные в цену продажи налогооблагаемого материального личного имущества, подлежат налогообложению.

Расходы на доставку и обработку, включенные в цену продажи налогооблагаемого материального личного имущества, подлежат налогообложению.

Пенсильвания: расходы на доставку и обработку налогооблагаемых товаров, как правило, облагаются налогом независимо от того, указаны ли они отдельно или включены в цену продажи. Если отправляемый товар освобожден от уплаты налога, код доставки и сборы за обработку, как правило, не облагаются налогом. Если отправление содержит как облагаемые налогом, так и необлагаемые товары, расходы на доставку и обработку должны быть пропорционально распределены по каждому предмету, чтобы расходы на доставку облагаемых налогом товаров можно было облагать налогом, а расходы на доставку освобожденных товаров можно было освободить. Если разбивка не предоставляется, расходы на доставку и обработку всего груза облагаются налогом. Плата за доставку, сделанную и выставленную третьим лицом, не взимается.

Род-Айленд: Расходы на доставку (включая сборы за обработку) считаются частью продажной цены, поэтому они, как правило, не облагаются налогом, если продажа облагается налогом. Если поставка содержит как облагаемые, так и освобожденные от налогообложения товары, продавец должен распределить расходы по доставке по продажной цене или весу.

Если поставка содержит как облагаемые, так и освобожденные от налогообложения товары, продавец должен распределить расходы по доставке по продажной цене или весу.

Южная Каролина: расходы на доставку и обработку налогооблагаемых товаров обычно облагаются налогом в Южной Каролине, в то время как расходы на доставку и обработку товаров, освобожденных от налога, обычно не облагаются налогом. Налогообложение расходов розничного продавца на доставку материального личного имущества на собственном грузовике зависит от того, являются ли условия пункта назначения FOB (ФОБ) или пункта отгрузки (или происхождения) на условиях ФОБ: пункт назначения на условиях ФОБ обычно облагается налогом, а пункт отгрузки на условиях ФОБ обычно не облагается налогом. .

Южная Дакота: Как правило, плата розничного продавца за доставку и обработку налогооблагаемых товаров облагается тем же государственным и муниципальным налогом с продаж, что и сам продукт. Поскольку большинство продаж в Южной Дакоте облагаются налогом, расходы на доставку и обработку обычно облагаются налогом. Однако, если продажа освобождена от налога, расходы на доставку и обработку также не облагаются. Если и облагаемые налогом, и не облагаемые налогом товары находятся в одной партии, налог с продаж уплачивается с части стоимости доставки облагаемых налогом товаров (определяемой по продажной цене или весу). Если розничный продавец нанимает третью сторону для доставки и выставляет счет покупателю за доставку, розничный продавец должен включить транспортные расходы в налогооблагаемые квитанции.

Однако, если продажа освобождена от налога, расходы на доставку и обработку также не облагаются. Если и облагаемые налогом, и не облагаемые налогом товары находятся в одной партии, налог с продаж уплачивается с части стоимости доставки облагаемых налогом товаров (определяемой по продажной цене или весу). Если розничный продавец нанимает третью сторону для доставки и выставляет счет покупателю за доставку, розничный продавец должен включить транспортные расходы в налогооблагаемые квитанции.

Теннесси: Стоимость доставки является частью продажной цены в Теннесси. Таким образом, если продажа облагается налогом, расходы по доставке облагаются налогом; если продажа освобождена, расходы по доставке освобождены. Если поставка содержит как освобожденные, так и облагаемые налогом продажи, налог с продаж применяется к процентной доле облагаемой налогом партии (определяемой по весу или продажной цене).

Техас: Стоимость доставки и доставки в Техасе облагается налогом, если продажа облагается налогом, но освобождается от налога, если продажа освобождена. Отдельно указанные расходы на доставку сторонним грузоотправителем также не облагаются налогом, если они предоставляются по запросу клиента.

Отдельно указанные расходы на доставку сторонним грузоотправителем также не облагаются налогом, если они предоставляются по запросу клиента.

Юта: Расходы на доставку (включая, помимо прочего, транспортировку, отгрузку, почтовые расходы, обработку, упаковку или упаковку) для облагаемых налогом и освобожденных от налогообложения продаж материального личного имущества, продуктов, передаваемых в электронном виде, или услуг в штате, как правило, не облагаются налогом, если это указано отдельно. . Расходы на отгрузку налогооблагаемых товаров могут облагаться налогом, если они являются частью продажной цены (или «доставки»).

Вермонт: Если товар облагается налогом с продаж Вермонта, налог с продаж применяется к стоимости доставки и фрахта за доставку товара. Если продажа освобождена от налога, связанные с этим расходы по доставке также не облагаются налогом. Когда поставка содержит как облагаемые налогом, так и освобожденные от налогообложения товары, налог применяется только к облагаемой налогом части заказа (исходя из процента от цены или веса облагаемых налогом товаров в упаковке). Как правило, налог с продаж не взимается с отдельных расходов на доставку, не связанных с розничной продажей.

Как правило, налог с продаж не взимается с отдельных расходов на доставку, не связанных с розничной продажей.

Вирджиния: Отдельно указанные расходы на доставку, включая почтовые расходы, как правило, освобождаются от налога с продаж в штате Вирджиния, но расходы на обработку всегда подлежат налогообложению. Расходы на доставку облагаются налогом, если они не указаны отдельно в счете-фактуре или если они объединены с сборами за обработку или другими сборами в виде единого платежа.

Вашингтон: Налог с продаж обычно применяется к расходам на доставку облагаемых налогом товаров, даже если это указано отдельно, или если продавец также является перевозчиком. Однако сборы за доставку освобожденных товаров, как правило, не облагаются налогом. Если поставка содержит как налогооблагаемые, так и освобожденные товары, налог применяется к процентной доле стоимости доставки, причитающейся с налогооблагаемых товаров (определяемой по продажной цене или весу). Плата за доставку может быть освобождена, если потребитель нанимает третью сторону для доставки приобретенных товаров после продажи.

Западная Вирджиния: расходы на доставку и обработку считаются частью продажной цены в Западной Вирджинии. Для налогооблагаемых продаж сборы обычно облагаются налогом; для освобожденных продаж они, как правило, освобождены. (См. также Матрицу налогообложения Западной Вирджинии.)

Висконсин: Стоимость доставки облагаемых налогом продаж, как правило, облагается налогом в Висконсине, независимо от того, осуществляется ли доставка обычным или контрактным перевозчиком, USPS или транспортным средством продавца. Аналогичным образом, плата за доставку для освобожденных продаж обычно не взимается. Если поставка включает как облагаемые налогом, так и необлагаемые налогом продажи, часть, отнесенная к необлагаемым налогом продажам, освобождается; если распределение не производится, весь сбор облагается налогом.

Вайоминг: Расходы на доставку и обработку налогооблагаемых товаров, как правило, облагаются налогом с продаж штата Вайоминг, если они включены в цену продажи, но, как правило, не облагаются налогом, если они указаны отдельно и отличаются от любых налогооблагаемых расходов, которые могут быть указаны в том же счете-фактуре.

Вашингтон, округ Колумбия: расходы на доставку и обработку, как правило, облагаются налогом в округе Колумбия, если они включены в счет как отдельная позиция, но отдельно указанные расходы на доставку или доставку обычно не облагаются налогом. Кроме того, транспортные расходы, как правило, не облагаются налогом, если право собственности переходит к покупателю в момент продажи (т. е. до отгрузки) или на условиях FOB.

Потребители хотят, чтобы доставка была дешевой, быстрой и надежной. Они также хотят, чтобы он облагался налогом правильно — или, по крайней мере, они не хотят платить налог с продаж на доставку, если в этом нет необходимости. Автоматизация сбора налогов с продаж, денежных переводов и подачи – это наиболее эффективный способ сделать все правильно.

Фото на обложке от Canva

Автомобильный и городской транспорт | Департамент доходов штата Вашингтон

Предприятие, занимающееся перевозкой грузов по найму в штате Вашингтон, облагается налогом на коммунальные услуги (PUT) либо в соответствии с классификацией автомобильного транспорта, либо в соответствии с классификацией городского транспорта. PUT за перевозку по найму обычно уплачивается только за те поездки, которые начинаются и заканчиваются в пределах Вашингтона.

PUT за перевозку по найму обычно уплачивается только за те поездки, которые начинаются и заканчиваются в пределах Вашингтона.

Что такое возить в аренду?

Термин «перевозка по найму» означает деятельность по эксплуатации любого автотранспортного средства для перевозки людей или имущества, принадлежащего другим лицам, за определенную плату.

Примеры:

- Эксплуатация автомобиля в качестве автотранспортной компании.

- Эксплуатация автомобиля в качестве обычного перевозчика.

- Эксплуатация автомобиля в качестве контрактного перевозчика.

- Работающие такси или транспортные средства для совместных поездок.

- Действующие броневики.

- Аренда или лизинг автотранспортных средств с водителем для использования в перевозках по найму.

- Перевозка добытых или изготовленных материалов по автомагистралям штата и частным дорогам.

Перевозка в аренду не включает:

- Эксплуатация автоэвакуаторов или эвакуаторов.

- Управление школьными автобусами или машинами скорой помощи.

- Сбор или вывоз мусора на вывоз.

- Перевозка бревен или других лесоматериалов исключительно по частным дорогам.

- Перевозка земли или другого вещества лицом, облагаемым налогом в соответствии с налоговой классификацией B&O при строительстве дорог общего пользования.

В чем разница между автомобильным транспортом и городским транспортом?

Классификация PUT для автомобильного транспорта применяется ко всем перевозкам внутри штата, если только эта перевозка не квалифицируется как перевозка городского транспорта.

Классификация PUT городского транспорта применяется, когда пункт отправления и пункт назначения перевозки находятся в одном из следующих мест:

- Корпоративные лимиты одного города.

- Пять миль корпоративной границы того же города.

- Пять миль корпоративных границ любых двух городов, корпоративные границы которых находятся не более чем в пяти милях друг от друга.

Пробег между городами, а также между пунктами выдачи и доставки определяется расстоянием по прямой, а не по дорогам.

Классификация автомобильных и городских перевозок тарифов PUT:

| Классификация | Оценить |

|---|---|

| Автомобильный транспорт | 1,926% (0,01926) |

| Городской транспорт | 0,642% (0,00642) |

Вы должны вести подробные записи о любых перевозках, о которых вы сообщаете в соответствии с классификацией PUT городского транспорта. В случае аудита любые перевозки, зарегистрированные в соответствии с классификацией PUT для городского транспорта, которые не могут быть проверены, могут быть реклассифицированы в классификацию PUT для автомобильного транспорта.

Вычеты

Вы должны указать свой общий валовой доход от перевозки грузов по найму либо по классификации PUT для автомобильного транспорта, либо по классификации PUT для городского транспорта.![]()