Как оформить ОСАГО онлайн — оформление ОСАГО в 2021 году

Что такое электронный ОСАГО

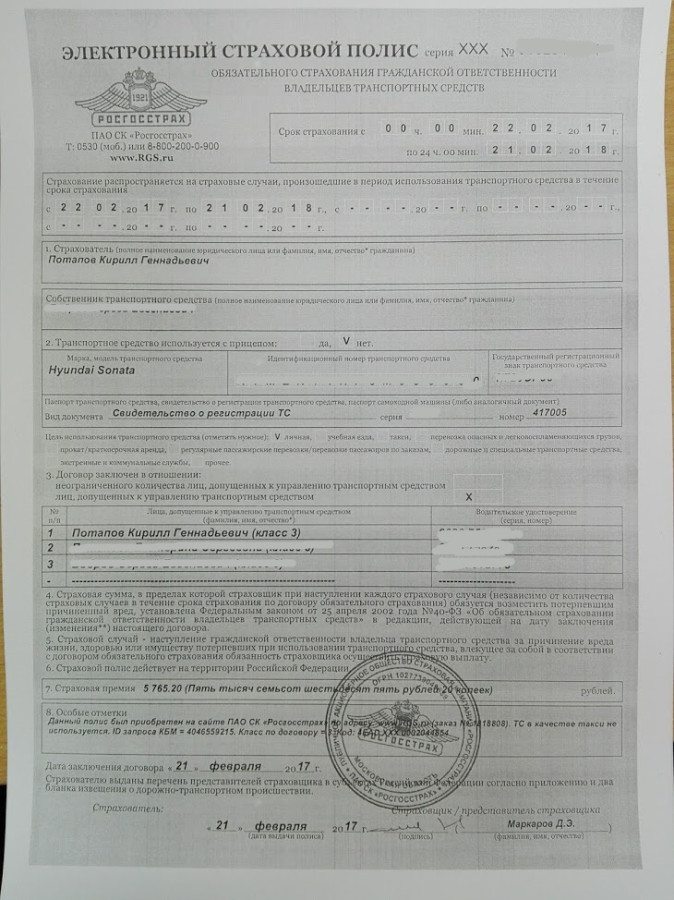

Электронный ОСАГО представляет собой полис, который действителен в электронном виде и не требует оформления на бумажном бланке. Но визуально на экране гаджета от бумажного почти не отличается. Лишь название у него не «страховой полис», а «электронный страховой полис».

В настоящее время данный электронный документ имеет вид бланка розового цвета, в отличие от старого — зелёного, а также серию и номер. На бланке указывается наименование страховщика, информация по страхователю и водителям, реквизиты авто. В том числе в верхней части справа указывается срок страхования «с…по…». А внизу полиса ставится дата заключения документа, электронная подпись представителя страховщика и печать.

Оформить полис е-ОСАГО просто и удобно, потому что:

- Можно это сделать, находясь в любом месте, где есть интернет.

- Не нужно переживать, что бланк может потеряться или повредиться. Он всегда имеется в смартфоне своего владельца.

- Можно самостоятельно без спешки перепроверить всю внесенную информацию.

- При обнаружении ошибки, или если необходимо внести изменения, корректировку страховки можно тоже выполнить в режиме онлайн. И эта услуга бесплатно.

- Оплатить услугу можно легко и быстро, внеся на страничке оформления платежа сумму и реквизиты карты.

- Готовую страховку покупатель получает на электронную почту, за ним никуда не нужно ехать.

- Продлить полис онлайн тоже легко. А если страховщик останется неизменным, а внесенная ранее информация действительна, то заново вносить данные не требуется.

И еще один приятный момент — водителю уже не требуется возить собой распечатку электронного полиса. Инспектору ГИБДД можно предъявить этот документ, показав его на экране своего смартфона. Кроме этого, инспектор может проверить его наличие в системе по госномеру автомобиля самостоятельно.

Плюсы и минусы е-полиса

Безусловно у этого электронного документа много плюсов:

- Удобство оформления.

- Быстрота и экономия времени, не нужно ехать в офис страховщика и ждать, когда консультант уделит внимание, чтобы оформить ОСАГО.

- Полис всегда есть у своего владельца в смартфоне.

- Не нужно остерегаться получить поддельный бумажный бланк.

- Работник страховой не допустит ошибки, так как заполняет все сам покупатель страховки.

А вот минусов у электронной версии этого документа нет. Единственный печальный момент в том, что с введением электронных страховок планировалось прекратить деятельность мошенников. Ведь их мастерство дошло до уровня, когда визуально подделку бумажного полиса стало невозможным отличить от оригинала.

Но, к сожалению, е-ОСАГО не смогло полностью искоренить этот преступный вид деятельности. Ушлые дельцы придумали новые схемы обмана автолюбителей в виде поддельных сайтов страховых компаний. Поэтому при покупке электронного полиса бдительность терять не стоит и подбирать автостраховщика нужно из реестра РСА.

Ушлые дельцы придумали новые схемы обмана автолюбителей в виде поддельных сайтов страховых компаний. Поэтому при покупке электронного полиса бдительность терять не стоит и подбирать автостраховщика нужно из реестра РСА.

Что требуется для оформления е-полиса

Для того чтобы оформить ОСАГО на автомобиль онлайн, нужно подготовить следующий пакет документов:

- Паспорт автовладельца.

- Свидетельство о регистрации автомобиля.

- Паспорт транспортного средства.

- Диагностическую карту.

- Водительские удостоверения лиц, которые будут допущены к управлению авто и внесены в страховку.

Имея все указанные документы, можно вносить информацию в ячейки калькулятора. А тем, кто продлевает полис, введение заново всей информации не требуется.

Стоит отметить, что перед выдачей полиса информация, внесенная автолюбителем, проверяется по базе РСА. Но если в базе какая-либо информация для сверки отсутствует, то бывают случаи, когда система пропускает полисы содержащие ошибки. А неверные данные в документе делают его недействительным. При ДТП автостраховщик тщательно изучает содержание «автогражданки». Если в ней будут зафиксированы неточности, то у страховой компании есть шанс добиться признания страхового полиса недействительным и отказаться осуществлять компенсационные выплаты. Кроме этого, вопросы могут возникнуть и при проверке инспектором ГИБДД. Поэтому, оформляя заявление на страховку ОСАГО онлайн, необходимо внимательно вносить все данные непосредственно из документов и проверять перед отправкой.

Но если в базе какая-либо информация для сверки отсутствует, то бывают случаи, когда система пропускает полисы содержащие ошибки. А неверные данные в документе делают его недействительным. При ДТП автостраховщик тщательно изучает содержание «автогражданки». Если в ней будут зафиксированы неточности, то у страховой компании есть шанс добиться признания страхового полиса недействительным и отказаться осуществлять компенсационные выплаты. Кроме этого, вопросы могут возникнуть и при проверке инспектором ГИБДД. Поэтому, оформляя заявление на страховку ОСАГО онлайн, необходимо внимательно вносить все данные непосредственно из документов и проверять перед отправкой.

Оформление через сайт «Госуслуги»

Через госуслуги оформить страховку ОСАГО не выйдет. А прочесть информацию об этом виде страхования можно. Также в описании автострахования имеется прямая ссылка для перехода на сайт РСА.

Но помощником сервис «Госуслуги» для того, чтобы оформить электронное ОСАГО, может быть. На некоторых сайтах страховщиков при оформлении полиса может предлагаться частичная идентификация через госуслуги. Это означает, что, воспользовавшись данной функцией, форма заявления автоматически заполнится информацией, которую содержит указанный сервис. Таким образом времени на внесение данных будет потрачено меньше.

На некоторых сайтах страховщиков при оформлении полиса может предлагаться частичная идентификация через госуслуги. Это означает, что, воспользовавшись данной функцией, форма заявления автоматически заполнится информацией, которую содержит указанный сервис. Таким образом времени на внесение данных будет потрачено меньше.

Электронный ОСАГО на сайте ВСК

На сайте САО «ВСК» оформить ОСАГО онлайн можно. Для этого из раздела «Авто» необходимо перейти на «ОСАГО онлайн» и там будет предложено 2 варианта: рассчитать и купить полис или продлить, а также соответствующие формы для внесения данных.

Кстати, ВСК имеет и мобильное приложение, в котором тоже можно оформить и купить автостраховку.

Оформление через РСА: пошаговая инструкция

На сайте союза автостраховщиков купить страховку нельзя. Но перейти по ссылке на официальные сайты страховых компаний можно и нужно. Дело в том, что мошенники создают сайты-подделки по внешнему виду, не отличающиеся от официальных. И перейдя на сайт по ссылке с РСА, можно уберечься от покупки поддельного полиса. Там же можно проверить, есть ли выбранный страховщик в реестре союза. Алгоритм действий, следующий:

Дело в том, что мошенники создают сайты-подделки по внешнему виду, не отличающиеся от официальных. И перейдя на сайт по ссылке с РСА, можно уберечься от покупки поддельного полиса. Там же можно проверить, есть ли выбранный страховщик в реестре союза. Алгоритм действий, следующий:

- Находим в меню раздел е-ОСАГО и переходим в него.

- Далее переходим в раздел «Члены РСА, осуществляющие оформление электронных полисов».

- Нажимаем на название страховщика и попадаем на его официальный сайт. Причем система обеспечит переход не на главную страницу сайта, а непосредственно уже на сервис оформления автостраховки.

- Выполняем оформление страховки ОСАГО на автомобиль, то есть заполняем заявление по форме предложенной страховщиком.

Также на этом сайте есть вся исчерпывающая информация для страхователя, в том числе и Памятка для автовладельцев, которую рекомендуется прочесть перед покупкой «автогражданки».

Оформление через разные страховые компании

Все страховщики, которые имеют лицензию на автострахование, обязаны выдавать полис и в бумажном, и в электронном виде. Поэтому оформить электронный полис ОСАГО можно онлайн во многих страховых компаниях. Для этого нужно найти одноименный раздел и выбрать вариант оформления полиса ОСАГО онлайн. После этого система предложит калькулятор для расчета его стоимости. Введя всю необходимую информацию, клиент получает окончательную цену и ему предлагается оплатить указанную услугу. Если все устраивает, оплату можно произвести онлайн банковской картой, введя ее реквизиты. При этом рекомендуется проверить на страничке оформления платежа наличие в адресной строке знака «серый замок», который подтверждает, что ваши данные защищены от похищения.

Поэтому оформить электронный полис ОСАГО можно онлайн во многих страховых компаниях. Для этого нужно найти одноименный раздел и выбрать вариант оформления полиса ОСАГО онлайн. После этого система предложит калькулятор для расчета его стоимости. Введя всю необходимую информацию, клиент получает окончательную цену и ему предлагается оплатить указанную услугу. Если все устраивает, оплату можно произвести онлайн банковской картой, введя ее реквизиты. При этом рекомендуется проверить на страничке оформления платежа наличие в адресной строке знака «серый замок», который подтверждает, что ваши данные защищены от похищения.

Если вы все же приобрели незаконную страховку, сообщите об этом инциденте в полицию. Так вы поможете в борьбе с мошенниками. Но, к сожалению, полис придется купить снова.

Заключение

В оформлении ОСАГО онлайн безусловно есть польза, много плюсов и нет минусов. Удобство, быстрота и простота — это преимущества такого вида приобретения страховки и ее продления в дальнейшем.

Если каждый автовладелец будет ответственно подходить к вопросу автострахования и не станет им пренебрегать в целях экономии финансовых средств, то аварийных ситуаций на наших дорогах будет гораздо меньше.

Как оформить полис ОСАГО с электронным ПТС?

По данным АО «Электронный паспорт», с первого июля 2018 года в России началось оформление первых электронных ПТС. Эта организация является официальным администратором системы электронных паспортов транспортных средств. Но готовы ли к этому новшеству страховые компании, продающие полисы ОСАГО?

Российский Союз Автостраховщиков и АО «Электронный паспорт» уже достигли договоренности об обмене информацией между своими информационными базами данных. Это позволит страховым компаниям получать сведения о электронных ПТС через базу АИС ОСАГО РСА, необходимые для оформления автогражданки в электронном виде и на бумажных носителях.

Однако на практике такое взаимодействие еще нужно как следует наладить, чтобы в процессе обмена данными не возникало сбоев, в результате которых будут страдать автовладельцы, лишенные возможности купить обязательную автостраховку. Поэтому Банк России выпустил официальное обращение с разъяснением порядка оформления договоров ОСАГО на транспортные средств с электронными ПТС.

Что говорит Центробанк?

Сотрудники регулятора российского страхового рынка предполагают возможные проблемы при оформлении полисов ОСАГО в течение ближайших месяцев, поэтому выпустили письмо с разъяснениями для автовладельцев. В документе даны рекомендации относительно того, как действовать, чтобы гарантированно оформить автогражданку на транспортное средство с электронным ПТС.

В соответствии с пунктом 1.6 Правил ОСАГО, для оформления страхового полиса автовладелец обязан предоставить страховой компании документ о регистрации транспортного средства.

При этом допускается предоставление копии такого документа. Согласно пункту 9 и подпункту «г» пункта 12 Порядка функционирования систем электронных ПТС, владелец транспорта вправе получить выписку из электронного паспорта транспортного средства с возможностью ее распечатки. Соответственно, при оформлении автогражданки достаточно предъявить выписку.

Согласно пункту 9 и подпункту «г» пункта 12 Порядка функционирования систем электронных ПТС, владелец транспорта вправе получить выписку из электронного паспорта транспортного средства с возможностью ее распечатки. Соответственно, при оформлении автогражданки достаточно предъявить выписку.

При возникновении проблем и недопонимании данной нормы сотрудниками страховой компании автовладелец может ссылаться на упомянутые документы и Информационное письмо Центробанка «О применении отдельных норм Положения Банка России от 19.09.2014 года № 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств».

Кроме того, стоит напомнить менеджеру, что за отказ от заключения публичного договора, коим в числе прочих является полис ОСАГО, его ждет денежный штраф.

Что будет, когда система заработает?

Когда система взаимодействия между Российским Союзом Автостраховщиков и АО «Электронный паспорт» заработает в штатном режиме, процесс оформления полиса ОСАГО в любой форме значительно упростится, ведь фактически автовладельцу не нужно будет предоставлять документы на транспортное средство.

Например, при оформлении электронного полиса ОСАГО потребуются лишь серия и номер ПТС, остальные данные программа заполнит автоматически.

Конечно, этот вариант станет возможен при наличии желания у конкретной страховой компании реализовать подобный алгоритм заполнения заявки на своем официальном сайте.

Для самих автостраховщиков взаимодействие с базой данных АО «Электронный паспорт» значительно упростит борьбу с мошенниками, ведь предполагается, что в электронном ПТС будет содержаться полная история транспортного средства. В частности, о дорожных авариях, в которых участвовал автомобиль с момента выпуска с конвейера.

Кроме того, исчезнет проблема недобросовестных автовладельцев, указывающих при оформлении электронной автогражданки не свой регион проживания, чтобы занизить стоимость полиса. В цифровом ПТС в числе прочих будут содержаться сведения и о месте регистрации владельца транспортного средства.

Какие преимущества получат автовладельцы?

Вместе с упростившейся процедурой оформления полисов ОСАГО собственники транспорта в перспективе могут получить и более существенную выгоду от введения электронных ПТС. Фактически система АО «Электронный паспорт» представляет собой базу данных, где через несколько лет будет собрана информация о подробной судьбе каждого автомобиля с электронным ПТС, включая время и место ДТП, а также описание повреждений.

Фактически система АО «Электронный паспорт» представляет собой базу данных, где через несколько лет будет собрана информация о подробной судьбе каждого автомобиля с электронным ПТС, включая время и место ДТП, а также описание повреждений.

Эта система, при желании страховых компаний, может заметно упростить проверку транспорта на аварийность. Возможно, что отечественные страховщики даже изменят процедуру расчета цены страховки в зависимости от истории автомобиля, а не только ориентируясь на данные его собственника и водителей.

Изменится ли цена ОСАГО?

На стоимость ОСАГО введение электронных паспортов ТС никак не повлияют. Тарифы на этот вид страховых услуг устанавливает государство, а именно Банк России. Страховые же компании пока не допущены к ценообразованию, они лишь могут в определенных пределах изменять цену полиса ОСАГО в конкретном городе или регионе, если сочтут это нужным.

Изменится ли цена КАСКО?

А вот на ценообразование в сфере добровольного автострахования введение электронных паспортов транспортных средств может повлиять, причем довольно существенно. Сегодня страховые компании используют для проверки истории ДТП по конкретному автомобиля разрозненные базы данных и базу данных АИС ОСАГО РСА, которые не позволяют на сто процентов гарантировать достоверность данных.

Сегодня страховые компании используют для проверки истории ДТП по конкретному автомобиля разрозненные базы данных и базу данных АИС ОСАГО РСА, которые не позволяют на сто процентов гарантировать достоверность данных.

Если же со временем появится единая база данных электронных ПТС, в которой будет в том числе представлена страховая история транспортного средства, то у автостраховщиков появится дополнительный инструмент для оценки риска повреждения конкретного автомобиля. Наличие таких данных позволит страховым компаниям снижать цену КАСКО даже при переходе транспорта от одного собственника к другому.

Особенно если страховая история водителей, которых включит в полис новый собственник, будет не хуже, чем история предыдущих водителей. То же самое касается и договоров, оформленных без ограничения списка водителей, но в таком случае данные будут браться по собственнику транспортного средства.

: Рынок страхования :: Информация по финансовым услугам :: Финансовая грамотность :: Финансовый рынок и финансовая грамотность :: Управление экономики :: Структурные подразделения администрации :: Администрация :: Krd.

ru

ru

Как через сайт оформить электронный полис ОСАГО?

Для оформления электронного полиса ОСАГО необходимо получить от страховой организации идентификаторы в виде логина и пароля, которые позволят осуществить вход в информационную систему данной страховой организации и подать заявку на приобретение электронного полиса ОСАГО.

Идентификаторы (логин и пароль) могут быть переданы страхователю по электронной почте, СМС-сообщением либо при личном обращении в офис страховой организации.

Если страхователь зарегистрирован на портале государственных услуг (www.gosuslugi.ru), выбранные им логин и пароль могут быть использованы для авторизации на сайте любого страховщика.

После авторизации на сайте страховой организации следует заполнить заявление в электронной форме для получения электронного полиса ОСАГО.

С какого числа можно оформить электронный полис ОСАГО?

Внедрение продаж электронного полиса ОСАГО в силу технологических особенностей осуществляется в два этапа:

— с 01. 07.2015 электронный полис ОСАГО могут оформить лица, которые ранее уже являлись страхователями и продляют договор ОСАГО в той же страховой организации, в том числе с расширением круга лиц, допущенных владельцем к управлению транспортным средством;

07.2015 электронный полис ОСАГО могут оформить лица, которые ранее уже являлись страхователями и продляют договор ОСАГО в той же страховой организации, в том числе с расширением круга лиц, допущенных владельцем к управлению транспортным средством;

— с 01.10.2015 автовладелец может оформить электронный полис ОСАГО в любой предоставляющей такие услуги страховой организации независимо от того, являлся ли он ранее страхователем в выбранной им страховой организации либо нет.

Когда невозможно получить электронный полис ОСАГО?

Договор ОСАГО в форме электронного полиса не может быть заключен:

— если транспортное средство новое (до получения государственных номерных знаков) и ранее не состояло на учете в ГИБДД и (или) договор ОСАГО на данное транспортное средство заключается впервые;

— в случае несовпадения информации, представленной страхователем при заключении договора ОСАГО, со сведениями, содержащимися в АИС ОСАГО, либо в случае их отсутствия в АИС ОСАГО;

— владельцами транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации.

Кто вправе оформлять электронный полис ОСАГО?

Оформить электронный полис ОСАГО с 01.07.2015 смогут только автовладельцы:

— заключавшие ранее договор ОСАГО в выбранной ими страховой организации на бумажном носителе;

— внесенные в список лиц, допущенных к управлению автомобилем в полисах ОСАГО других страхователей и информация о которых есть в АИС ОСАГО.

Что делать, если при заключении договора ОСАГО страховая организация навязывает дополнительные виды страхования (жизни, несчастный случай, имущества)?

Страховые организации при заключении договора ОСАГО не вправе отказать Вам в его заключении, в том числе по причине Вашего отказа в приобретении дополнительной услуги (страхование жизни, здоровья, имущества и т.д.).

В случае отказа либо навязывания страховой организацией дополнительных услуг при заключении договора ОСАГО такие факты рекомендуем фиксировать, в том числе путем видеозаписи либо свидетельскими показаниями, и направлять указанные документы в Банк России для принятия соответствующих мер.

Для заключения договора ОСАГО Вы можете обратиться в любую страховую организацию, имеющую лицензию на данный вид страхования с письменным заявлением и документами предусмотренными Правилами ОСАГО и Законом об ОСАГО.

Кроме того, Вы можете направить заявление в адрес страховой организации по почте заказным письмом с уведомлением о вручении, приложив заверенные копии документов, предусмотренных Правилами ОСАГО и Законом об ОСАГО.

Что делать, если страховая организация уклоняется либо отказывается от заключения договора ОСАГО?

В случае если, страховая организация отказывает, либо уклоняется от заключения договора ОСАГО, Вы вправе обратиться в суд с требованием о понуждении заключить договор и требованием возместить Вам причиненные этим убытки (часть 4 статьи 445 ГК РФ).

Кроме того, при наличии доказательств отказа в заключении договора ОСАГО (письменным отказ страховой организации, почтовое уведомление о получении страховщиком заявления) рекомендуем обратиться с письменным обращением в Службу по защите прав потребителей финансовых услуг и миноритарных акционеров либо в ее территориальные подразделения в зависимости от Вашего места жительства.

Что делать, если страховая организация отказывает в заключении договора ОСАГО по причине отсутствия бланков полисов ОСАГО?

При отказе страховой организаций в заключении договора ОСАГО по причине отсутствия бланков полисов ОСАГО, Вы вправе сообщить о таких фактах в РСА.

Адрес РСА: 115193, г. Москва, ул. Люсиновская, д. 27, стр. 3.

Кроме того, Вы можете направить заявление в адрес страховой организации по почте заказным письмом с уведомлением о вручении, приложив заверенные копии документов, предусмотренных Правилами ОСАГО и Законом об ОСАГО.

Источник: www.cbr.ru

Сервис оформления ОСАГО от Сбербанка

Для всех страховых механизм внесения изменений разный. Самый действенный способ — дойти до офиса СК и внести все изменения. Если это невозможно, ниже представлен список доступных изменений в личном кабинете каждой СК.Авторизация в личный кабинет клиента возможно только по данным, указанным во время оформления полиса!

АО «Тинькофф». Возможно внести любые изменения. Для этого страхователю необходимо позвонить на горячую линию страховой компании с номера, на который оформлен полис: 8(800)755-80-00.

Веб-сайт страховой компании: https://www.tinkoffinsurance.ru/

СПАО «Ингосстрах». Внести изменения можно на сайте страховой компании. Список доступных изменений: добавление водителя, изменить данные водителя, поменять гос. номер ТС, изменить данные ПТС/СТС.

Веб-сайт страховой компании: https://www.ingos.ru/

АО «Альфастрахование». На сайте alfastrah.ru представлен список доступных изменений: серия, номер ВУ, добавление водителя, гос. номер ТС, ТС используется с прицепом, удаление водителя.

Веб-сайт страховой компании: https://www.alfastrah.ru/

ООО «Ренессанс». Внести изменений возможно на сайте страховой компании. Для просмотра полного списка возможных изменений необходимо авторизоваться в личном кабинете страховой компании.

Веб-сайт страховой компании: https://www.renins.ru/

ООО «СК «Согласие». Внести изменения можно на сайте страховой компании. Список доступных изменений: внесение нового водительского удостоверения, изменение данных водителей, дополнение данных собственника, изменение гос. номера ТС.

Веб-сайт страховой компании: https://lk.soglasie.ru/

САО «ВСК» тел. 8(800)775-15-75, СК «Росгосстрах» тел. 8(800)200-0-900. Внесение изменений возможно только в офисе СК. Подробную информацию необходимо уточнить на сайте страховой компании.

Веб-сайты страховых компаний: https://www.vsk.ru/ и https://www.rgs.ru/

«Mafin» (ООО «Абсолют Страхование») . Есть несколько способов внести изменения. Страхователю необходимо позвонить в контакт-центр: 8-800-555-1-555 или написать на почту: [email protected] . Можно скачать мобильное приложении и внести изменения.

АО «МАКС». Внести изменения можно в офисе страховой компании, в личном кабинете на сайте компании, либо написать на почту: [email protected]

Веб-сайт страховой компании: https://www.makc.ru/

ООО «Зетта Страхование». Внести изменения можно в личном кабинете на сайте, а также в офисе компании. Телефон круглосуточного контакт-центhа

8 800 700 77 07 (звонок по РФ бесплатный).

Веб-сайт страховой компании:https://www.zettains.ru/

АО «СОГАЗ». Внести изменения можно в личном кабинете на сайте страховой компании, в мобильном приложении или в офисе компании. Телефон круглосуточного контакт-центра: 8 800 333 0 888. Веб-сайт страховой компании: https://www.sogaz.ru/

ЦБ изменил правила оформления электронного ОСАГО

Минюст России зарегистрировал указание Центробанка России об изменениях правил оформления электронного полиса ОСАГО. Копия документа размещена на официальном сайте регулятора. Изменения вступят в силу через 10 дней с момента их опубликования на сайте ЦБ.

Они позволят упростить процесс заключения электронного договора ОСАГО, «сделают сервис электронных продаж более удобным для автовладельцев», считают в ЦБ. Нововведения также будут препятствовать совершению злоупотреблений участниками страхового рынка.

Для повышения доступности электронных полисов ОСАГО ЦБ постановил, что ключ простой электронной подписи будет состоять теперь только из латинских букв и цифр. «Это позволит избежать ситуации, когда автовладелец не может зарегистрироваться в личном кабинете на сайте страховщика из-за того, что в ключе используются схожие по написанию русские и латинские буквы», — объяснили в ЦБ.

Документом также определены случаи, когда электронный полис может быть заключен через сайт Российского союза автостраховщиков, так называемую систему гарантирования. ЦБ обязал страховую компанию фиксировать переход страхователя в систему гарантирования в своей информационной системе для контроля правомерности использования данной системы, в том числе со стороны регулятора.

Для снижения риска мошенничества введены новые требования к отсканированным копиям документов, которые страхователь загружает на сайт страховщика. В частности, копии документов должны иметь графический формат (pdf, jpg, jpeg, bmp, png, tif, gif), размер одного файла должен быть не более 2 Мб, копия должна содержать графическое изображение всех реквизитов оригинального документа, быть доступной к просмотру и копированию неограниченным количеством лиц.

Также ЦБ ввел правило, согласно которому электронный полис ОСАГО не может вступать в силу ранее трех дней с даты его заключения. Помимо этого, на один номер телефона может быть зарегистрирован только один личный кабинет страхователя на сайте страховщика.

В России с 1 января 2017 г. все страховые компании обязали продавать электронные полисы ОСАГО. Соответствующие поправки в закон об автогражданской ответственности Госдума одобрила летом 2016 г. До 1 января 2017 г. страховые компании предоставляли такую услугу добровольно. Чтобы заключить договор онлайн, нужно завести личный кабинет на сайте страховой компании, заполнить заявление и оплатить полис банковской картой. После этого страховщик направляет клиенту страховой полис по электронной почте и размещает в его личном кабинете на сайте.

Как оформить электронный полис ОСАГО?

С октября 2015 года договоры обязательного страхования автогражданской ответственности можно будет заключать через Интернет. Но водители-новички не смогут воспользоваться этой услугой. Сравни.ру объясняет, почему для онлайн-покупки первого полиса ОСАГО надо хотя бы один раз посетить офис страховой компании, а также советует, как и где можно покупать электронный полис.

Что изменилось?

С 1 октября 2015 года россияне могут купить новый полис ОСАГО в электронном виде у любого страховщика. Ранее такая возможность была доступна только при продлении договора в своей страховой компании.

Можно ли купить онлайн свой первый полис?

Нет. Для заключения электронного договора необходимо, чтобы информация о водителе уже была в автоматизированной системе ОСАГО Российского союза автостраховщиков (АИС ОСАГО). Через эту систему страховые компании проверяют предоставленные онлайн-покупателем сведения о себе. Данные в АИС ОСАГО попадают только после покупки полиса. Поэтому, если ОСАГО приобретает новичок, то ему придется лично посетить офис страховщика и пройти идентификацию (показать паспорт, права, документы на машину, талон техосмотра), а уже продлевать или заключать в будущем новые договоры водитель сможет через Интернет.

Купить электронный полис можно в любой страховой компании?

Пока нет. Заключение договора ОСАГО в электронном виде – необязательно для страховщика. Несмотря на то, что новая услуга представляет собой явное конкурентное преимущество, к этому проекту пока присоединились чуть более 20 страховых компаний, включая «Альфастрахование», ВСК, «Зетта страхование», «Интач страхование», МАКС, «Паритет-СК», «Ренессанс страхование», «РЕСО-Гарантия», «Росгосстрах», «Уралсиб», «Энергогарант», «Эрго-Русь» и некоторые другие.

Как оформить электронный полис?

Для покупки е-полиса необходимо выбрать страховую компанию, перейти на ее сайт и создать свой личный кабинет, указав при регистрации ФИО, серию и номер документа, удостоверяющего личность, адрес электронной почты и номер мобильного телефона. Далее страхователь получит пароль от личного кабинета, который послужит впоследствии ключом его электронной подписи для оформления онлайн-полиса.

Следующий шаг – заполнение заявления о заключении договора в электронном виде. После этой процедуры страховщик произведет расчеты и направит клиенту данные о размере страховой премии. А дальше остается только оплатить покупку банковской картой. Как только пройдет оплата, владелец авто получит свой страховой полис в электронном виде на указанный e-mail.

Как предъявлять сотруднику ГИБДД электронный полис ОСАГО?

После оформления полиса в электронном виде автовладельцу необходимо распечатать документ на обычной бумаге. Распечатанный договор и следует предъявить по требованию инспектору ГИБДД.

А в чем смысл электронного полиса, который нужно носить в распечатанном виде?

Смысл электронного полиса в удобстве оформления – полис можно купить в любое время, не выходя из дома. Еще одно явное преимущество онлайн-покупки – страховщик не может навязать свои дополнительные услуги, а именно эта причина часто становится поводом для многочисленных жалоб автовладельцев.

Источник: http://ecm.ict-online.ru/news/n122616/

Как оформить ОСАГО: Общество: Облгазета

ОСАГО – это обязательный вид страхования владельцев и водителей автомобилей. Это полис способен покрыть ущерб, нанесённый имуществу или здоровью пострадавшего при ДТП и виновный не будет платить из собственного кармана, всё решат между собой страховые компании. Можно оформить ОСАГО в Екатеринбурге, при этом полис в электронном виде в течение 10 минут придёт вам на e-mail в виде PDF-файла. Такой полис оформляется владельцем или водителем не выходя из дома, при этом достаточно подключённого интернета, компьютера или даже и смартфона. При необходимости, полис можно распечатать.

Как оформить полис

Стоимость полиса автострахования зависит от:

- Региона, где зарегистрирован транспорт

- Мощности вашего автомобиля

- Общего стажа вождения, возраста

- Количества тех лиц, которые допускаются к управлению транспортом

Чем больше стаж и аккуратнее вождение, без серьёзных происшествий, меньше мощность и круг допущенных к управлению лиц, тем дешевле полис ОСАГО.

Для оформления вам понадобится:

- Паспорт

- Заявление

- Паспорт ТС

- Документы, подтверждающие право собственности на ТС

- Диагностическая карта техосмотра

- Старый полис

- Водительское удостоверение

Чтобы оформить электронный полис, необходимо все данные вносить на сайте самостоятельно. Важным преимуществом такого полиса является возможность распечатать множество копий. Ещё его невозможно потерять или случайно повредить. Оригинал может храниться на почте или в компьютере практически вечно. Электронный документ является полноценной страховкой, он имеет такой же вид, как и обычный, бумажный. Его можно загрузить на смартфон или планшет для предъявления, но лучше иметь дополнительную распечатанную копию, на случай, если у вашего смартфона, например, сядет батарейка.

Страховая компания должна иметь действующую лицензию. Все серьёзные страховые компании объединены в «Союз автостраховщиков». За отсутствие полиса предусмотрены штрафы.

Если владелец своим транспортом не пользуется и автомобиль просто стоит в гараже, страховку оформлять не обязательно. Можно также не приобретать ОСАГО для музейных или выставочных экспонатов. Но и ездить на таких автомобилях без оформленной страховки нельзя.

ОСАГО существует для того, чтобы покрыть ущерб пострадавшему, но не виновнику. Для других рисков, а также их компенсации нужно оформлять полис КАСКО, который, в отличие от ОСАГО, является добровольным и необязательным.

страхование | Британника

Полная статья

страхование , система, при которой страховщик за вознаграждение, обычно согласованное заранее, обещает возместить застрахованному или оказать услуги застрахованному в случае, если определенные случайные происшествия приводят к убыткам в течение определенного периода. Таким образом, это метод борьбы с риском. Его основная функция — заменить уверенность неопределенностью в отношении экономической стоимости убыточных событий.

Страхование в значительной степени полагается на «закон больших чисел». В больших однородных популяциях можно оценить нормальную частоту обычных событий, таких как смерти и несчастные случаи. Потери можно предсказать с разумной точностью, и эта точность увеличивается по мере увеличения размера группы. С теоретической точки зрения можно полностью исключить риск, если будет выбрана бесконечно большая группа.

С точки зрения страховщика страховой риск должен соответствовать следующим требованиям:

1.Застрахованные объекты должны быть достаточно многочисленными и однородными, чтобы можно было достаточно точно рассчитать вероятную частоту и размер убытков.

Получите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчас2. Застрахованные предметы не подлежат одновременному уничтожению. Например, если все здания, застрахованные одним страховщиком, находятся в зоне, подверженной наводнению, и происходит наводнение, убытки страховщика могут быть катастрофическими.

3. Возможный ущерб должен быть случайным и не зависящим от страхователя. Если бы застрахованный мог нанести ущерб, элемент случайности и предсказуемости был бы разрушен.

4. Должен быть способ определить, произошла ли потеря и насколько велика эта потеря. Вот почему в договорах страхования очень четко указывается, какие события должны произойти, что представляет собой убыток и как его следует измерять.

С точки зрения застрахованного лица страховой риск — это риск, при котором вероятность убытка не настолько высока, чтобы требовать чрезмерных премий.Что является «чрезмерным», зависит от индивидуальных обстоятельств, в том числе от отношения страхователя к риску. В то же время потенциальные убытки должны быть достаточно серьезными, чтобы вызвать финансовые затруднения, если они не застрахованы. Страховые риски включают материальный ущерб в результате пожара, взрыва, урагана и т.д .; потеря жизни или здоровья; и юридическая ответственность, возникающая в связи с использованием автомобилей, занятием зданий, работой или производством. К незастрахованным рискам относятся убытки, возникшие в результате изменения цен и условий конкуренции на рынке.Политические риски, такие как война или обесценивание валюты, обычно не подлежат страхованию частными сторонами, но могут быть застрахованы государственными учреждениями. Очень часто контракты могут быть составлены таким образом, что «не подлежащий страхованию риск» можно превратить в «страховой» путем ограничения убытков, переопределения рисков или других методов.

Виды страхования

Страхование имущества

Два основных типа договоров — домовладельцы и коммерческие — были разработаны для страхования от убытков от случайного разрушения собственности.Эти контракты (или формы) обычно делятся на три или четыре части: соглашения о страховании, идентификация застрахованного имущества, условия и положения, а также исключения.

Страхование собственника жилья

Страхование домовладельцев распространяется на физическое или некоммерческое имущество. Представленный в 1958 году, он постепенно заменил старый метод страхования индивидуального имущества в рамках «стандартной пожарной политики».

Страхование рисков

В полисах домовладельцев, которые бывают нескольких типов, страховое покрытие может быть «от всех рисков» или «именных рисков».«Полисы всех рисков предлагают страхование от любых рисков, кроме тех, которые позже исключены в полисе. Преимущество этих контрактов состоит в том, что если имущество разрушается в результате опасности, которая специально не исключена, страхование является хорошим. В полисах с указанными рисками покрытие не предоставляется, если только имущество не повреждено опасностью, конкретно указанной в контракте.

В дополнение к защите от потерь от разрушения собственности владельца в результате таких опасностей, как пожар, молния, кража, взрыв и ураган, полисы домовладельца обычно страхуют от других видов рисков, с которыми сталкивается домовладелец, таких как юридическая ответственность перед другими за травмы. медицинские выплаты третьим лицам и дополнительные расходы, понесенные, когда застрахованный владелец должен покинуть помещение после наступления страхового риска.Таким образом, политика домовладельца предполагает множество рисков по своему характеру и покрывает широкий спектр рисков, которые ранее заключались в отдельных договорах.

Охваченное имущество

Формы домовладельцев составлены для покрытия ущерба или потери не только жилища владельца, но и строений (например, гаражей и заборов), деревьев и кустарников, личного имущества (за исключением некоторых перечисленных предметов), имущества вне помещения (например, лодок). ), деньги и ценные бумаги (с учетом долларовых ограничений), а также убытки из-за подделки.Они также покрывают вывоз мусора после утраты, расходы на защиту имущества от дальнейшей утраты и потерю имущества, вывезенного из помещения в целях безопасности после наступления страховой опасности.

Ограничения на возмещаемую сумму

Взыскание по формам домовладельца ограничивается убытками, непосредственно связанными с наступлением страхового риска. Убытки, причиненные каким-либо промежуточным источником, не застрахованным полисом, не покрываются. Например, если наводнение или оползень, которые обычно исключаются из опасностей, серьезно повреждают дом, который впоследствии был уничтожен пожаром, восстановление домовладельца после пожара ограничивается стоимостью дома, уже поврежденного наводнением или оползнем.

Взыскание по формам домовладельца может производиться либо на основе полной восстановительной стоимости, либо на основе фактической денежной стоимости (ACV). Согласно первому, собственник не получает уменьшения возмещения убытков из-за обесценивания имущества по сравнению с его первоначальной стоимостью. Эта основа применяется, если владелец взял покрытие, которое, по крайней мере, равно названному проценту — например, 80 процентам — от восстановительной стоимости собственности.

Если страховая сумма меньше 80 процентов, срабатывает оговорка о совместном страховании, действие которой уменьшает сумму возмещения до величины убытка, умноженной на отношение фактически осуществленной страховой суммы к сумме, равной 80 процентам от стоимость имущества.Однако уменьшенное возмещение будет не меньше, чем «фактическая денежная стоимость» имущества, определяемая как полная восстановительная стоимость за вычетом скидки на амортизацию, в пределах суммы полиса. Например, предположим, что недвижимость оценивается в 100 000 долларов за новую, обесценилась на 20 процентов, страховка составляет 60 000 долларов и возникает убыток в 10 000 долларов. Фактическая денежная стоимость убытка составляет 8 000 долларов (10 000 долларов минус 20 процентов амортизации). Действие оговорки о совместном страховании ограничит возмещение убытков до 6 / 8 убытков, или 7 500 долларов.Однако, поскольку фактическая денежная стоимость убытка составляет 8000 долларов, это и есть сумма возмещения.

Взыскание по формам домовладельца также ограничено, если к утрате применяется более одного полиса. Например, если изъяты два полиса с равными лимитами, каждый вносит половину любого страхового убытка. Выплаты за убытки также ограничиваются суммой страхового интереса застрахованного лица. Таким образом, если домовладелец имеет только половину доли в здании, возмещение ограничивается половиной страхового убытка.Совладельцы должны были застраховать свои интересы.

Определение страхового возмещения

Что такое страхование возмещения убытков?

Термин «страхование возмещения ущерба» относится к страховому полису, который возмещает застрахованной стороне определенные непредвиденные убытки или убытки до определенного предела — обычно суммы самого ущерба. Страховые компании предоставляют покрытие в обмен на страховые взносы, уплачиваемые застрахованными сторонами. Эти политики обычно предназначены для защиты профессионалов и владельцев бизнеса, когда выясняется, что они виноваты в конкретном событии, таком как неправильная оценка или злоупотребление служебным положением.Обычно они имеют форму искового письма.

Ключевые выводы

- Страхование возмещения убытков — это вид страхового полиса, при котором страховая компания гарантирует компенсацию убытков или ущерба, понесенных страхователем.

- Страхование возмещения убытков предназначено для защиты профессионалов и владельцев бизнеса в случае признания их виновными в конкретном событии, таком как неправильное суждение.

- Некоторые специалисты должны иметь страховку от ответственности, включая тех, кто занимается финансовыми и юридическими услугами, например, финансовые консультанты, страховые агенты, бухгалтеры, ипотечные брокеры и адвокаты.

- Страхование от врачебных ошибок и ошибок и упущений является примерами страхования возмещения убытков.

Как работает страхование возмещения убытков

Возмещение — это комплексная форма страхового возмещения ущерба или убытков. В юридическом смысле это также может относиться к освобождению от ответственности за ущерб. Страховщик обещает восстановить здоровье застрахованного лица за любые покрытые убытки в обмен на страховые взносы, которые уплачивает страхователь.

Страхование возмещения убытков — это дополнительная форма страхования ответственности, предназначенная для определенных профессионалов или поставщиков услуг.Страховые специалисты предоставляют консультации, экспертные или специализированные услуги. Также называемое страхованием профессиональной ответственности, страхование возмещения убытков не имеет ничего общего с общей ответственностью или другими формами страхования коммерческой ответственности, которые защищают предприятия от претензий о телесных повреждениях или повреждении имущества.

Страхование возмещения убытков защищает от претензий, возникающих из-за возможной небрежности или невыполнения обязательств, которые приводят к финансовым потерям или юридическим последствиям клиента. Клиент, понесший убытки, может подать гражданский иск.В ответ страхование возмещения убытков профессионала покроет судебные издержки, а также любые убытки, присужденные судом.

Страхованиевозмещения также покрывает судебные издержки, сборы и выплаты в дополнение к иску о возмещении.

Как и в случае с любой другой формой страхования, страхование возмещения покрывает расходы по иску о возмещении ущерба, включая, помимо прочего, судебные издержки, сборы и урегулирования. Сумма, покрываемая страховкой, зависит от конкретного договора, а стоимость страховки зависит от многих факторов, включая историю требований о возмещении.Типичные примеры страхования возмещения убытков включают профессиональные страховые полисы, такие как страхование от халатности и страхование от ошибок и упущений (E&O). Эти специальные страховые полисы возмещают убытки специалистам или возмещают убытки от претензий, предъявленных ими в процессе ведения бизнеса.

Особые соображения

Некоторые профессионалы должны иметь страхование возмещения убытков. К таким профессионалам относятся лица, оказывающие финансовые и юридические услуги, такие как финансовые консультанты, страховые агенты, бухгалтеры, ипотечные брокеры и адвокаты.Предоставляя финансовую или юридическую консультацию, эти специалисты потенциально несут ответственность за небрежность или ненадлежащую работу, несмотря на намерение проявить добрую волю.

В финансовой отрасли профессионал, который предоставляет финансовые консультации, в результате которых приобретается страховой или инвестиционный продукт, должен приобрести страховку от ошибок и упущений. Например, бухгалтеры могут быть уличены в халатности при консультировании клиента по налоговым вопросам, что, в свою очередь, приводит к штрафу или дополнительным налогам.

В области медицины страхование от врачебной практики является формой обязательного страхования профессиональной ответственности.Страхование от халатности защищает практикующих врачей от гражданских исков, возникающих из-за халатности, которая приводит к физическому или психическому ущербу для пациентов. Все большее число руководителей приобретают страховку возмещения убытков, чтобы защитить свои планы отложенной компенсации от претензий компании или банкротства. Другие профессии, такие как подрядчики, консультанты и специалисты по техническому обслуживанию, несут страхование возмещения убытков на практике из-за того, что они подвержены неспособности выполнить требования.

Страхование профессиональной ответственности обеспечивает критически важный уровень защиты для поставщиков услуг.Часто этим специалистам могут также потребоваться другие формы покрытия ответственности, такие как страхование общей ответственности или страхование ответственности за качество продукции. Политика возмещения убытков также может иметь одобрение. Подтверждение распространяется на действия, которые произошли в течение срока действия политики, даже если политика больше не действует.

Страхование возмещения ущерба и страхование жизни

Как полисы возмещения убытков, так и полисы страхования жизни обеспечивают покрытие убытков застрахованному лицу в обмен на премии до определенного предела.Однако страхование жизни предусматривает единовременную выплату указанным бенефициарам в случае смерти застрахованного лица. В отличие от страхового возмещения, выплата, называемая пособием в случае смерти, представляет собой полную сумму полиса, а не сумму самого требования.

Вот простой пример того, как работает страхование жизни. Предположим, мистер Браун берет полис страхования жизни на 250 000 долларов и называет бенефициаром свою жену. Он платит страховой компании ежемесячные взносы по полису. Десять лет спустя г.Браун погибает в автокатастрофе. После обработки документов страховая компания выплачивает жене г-на Брауна выплату в размере 250 000 долларов. Она также может получить дополнительные деньги, так как он умер в результате несчастного случая, если в полисе есть пункт о пособии в случае несчастного случая.

Страхование некоммерческих организаций — Центр управления рисками некоммерческих организаций

Мелани Локвуд, Герман и Эрин Глекнер

Вы внезапно стали ответственными за покупку страховки для своей некоммерческой организации? Или, возможно, вы какое-то время несли ответственность, но только что осознали, что есть несколько пробелов в вашем понимании того, что вы покупаете, почему вы это покупаете и как оценивать поставщиков, продукты и процесс? Или вы открываете некоммерческую организацию и не знаете о своих страховых потребностях и возможностях? Хотя мы слышали, как руководители шутят, что книга по страхованию — это мгновенное лекарство от бессонницы, мы также слышали, что беспокойство о том, достаточно ли страховое покрытие некоммерческой организации, может привести к бессонным ночам.Слишком много платить за страховку или покупать ненужное покрытие — это напрасная трата драгоценных финансовых активов, в то время как игнорирование реальности недостаточного покрытия подвергает вашу некоммерческую организацию дорогостоящим финансовым потерям. Суть в том, что ваша организация заслуживает справедливой платы за необходимое покрытие, а вы заслуживаете хорошего ночного сна.

Три категории: простая структура

Коммерческие страховые полисы, приобретаемые некоммерческими организациями, относятся к одной из трех основных категорий: 1.имущественное покрытие; 2. Страхование ответственности; и 3. страхование жизни / здоровья (льготы).

- Страхование имущества: эта категория полисов покрывает расходы на ремонт или замену имущества, которым владеет ваша некоммерческая организация, или имущества, находящегося на вашем попечении, под опекой и контролем.

- Страхование ответственности: эта категория полисов отвечает на судебные иски и требования о предполагаемых неправомерных действиях со стороны вашей некоммерческой организации. Эти полисы состоят из двух компонентов: страхового возмещения, чтобы сделать жертву ущерба или убытков «целостной»; и покрытие защиты для покрытия расходов на адвоката, который будет представлять и защищать вашу некоммерческую организацию.

- Страхование жизни / здоровья (льготы): многие государственные организации предлагают своим сотрудникам широкий спектр льгот, которые могут включать медицинское страхование, страхование жизни, а также покрытие краткосрочной и долгосрочной нетрудоспособности.

Основные соображения

В нижеследующих параграфах мы исследуем некоторые ключевые моменты приобретения коммерческого страхования для некоммерческой организации.

- Рассмотрите вариант a la carte или prix fixe — Многие рестораны высокой кухни предлагают вариант меню prix fixe — полноценный обед, разработанный шеф-поваром по единой цене.Когда вы заказываете опцию фиксированного приза, вы можете съесть одно или несколько блюд, которые вам не обязательно нужны или не нужны. Но, выбрав вариант с фиксированным призом, вы получите более выгодную сделку. Страхование можно приобрести по меню или пакетами. Сообразительные и опытные риск-менеджеры могут предпочесть покупать отдельные полисы для разных нужд. Когда вы это сделаете, у вас, вероятно, будет больше гибкости, когда дело доходит до настройки покрытия в соответствии с вашими потребностями. Например, вы можете обсудить изменение формулировки одобрения или удалить исключение.Тем не менее, многие покупатели предпочитают удобство и экономию пакетов страховых полисов. Нет правильного или неправильного пути: это вопрос выбора.

- Найдите достойного партнера — Многие начинающие страховые компании удивляются, узнав, что, когда дело доходит до покупки страховки для некоммерческой организации, как правило, невозможно купить прямую покупку. Покупка прямого означает приобретение страхового покрытия у страховой компании, которая будет гарантировать покрытие. Покупка коммерческого покрытия — за редкими исключениями — обычно требует использования лицензированного посредника.Эти лицензированные посредники называются агентами и брокерами. Хотя основная роль вашего агента заключается в том, чтобы «разместить» покрытие, ваше «самое важное соображение при выборе агента или брокера — это найти кого-то, кому вы доверяете и на кого можете положиться. Думайте о своем агенте или брокере как о продолжении вашей миссии, а не о дорогостоящем «посреднике» ». Некоммерческая организация нуждается в соответствующих перевозчиках, важно понимать, что агенты и брокеры — это не просто посредники, участие которых увеличивает стоимость того, что вы покупаете. .Квалифицированный агент или брокер может помочь вашей некоммерческой организации принять мудрые решения о покупке:

- Обозначение зон воздействия, для которых доступно покрытие

- Разъяснение условий договоров страхования

- Помощь в ответах на вопросы, содержащиеся в заявках на страховое покрытие

- Сообщает вам о возможностях контроля потерь и помощи после потери у ваших перевозчиков

Самое важное при выборе агента или брокера — найти человека, которому вы доверяете и на которого можете положиться.Думайте о своем агенте или брокере как о продолжении вашей миссии, а не о дорогостоящем посреднике. Надежный агент или брокер незамедлительно ответит на телефонные звонки, предоставит подробные ответы на ваши вопросы и предложит варианты покрытия, соответствующие вашему бюджету и целям покупки страховки. Признаки того, что вы работаете с кем-то, кто не является настоящим деловым партнером, включают:

- Заявления, предполагающие, что ни одна компания не хочет страховать вашу организацию, потому что она некоммерческая, или из-за вашей уникальной миссии или деятельности

- Предоставление единственного варианта покрытия за минуты или часы до истечения срока действия ваших текущих полисов в сопровождении позиции «бери или уходи»

- Неоднократное упоминание небольшого размера и чрезмерных требований вашей некоммерческой организации

- Уделяйте процессу время и внимание, которого он заслуживает. — Ваше право на разочарование в связи с «последней минутой» со стороны вашего агента является необоснованным, если вы затянули с трудом и неохотно предоставили информацию, необходимую для заполнения заявок на страховое покрытие.Начните процесс рассмотрения возможности продления страховки не менее чем за 90 дней до даты истечения срока действия вашего полиса. По возможности, лично встретитесь со своим агентом или брокером, чтобы обсудить:

- История претензий и опыт — Подали ли вы претензии в течение последнего года? Если да, то как они были решены? Вы были довольны поддержкой, оказанной вашим оператором связи, или были удивлены, получив письмо об отказе от страхового покрытия?

- Изменения в программе и организации — Разрослась ли организация после последнего обновления? Какие ключевые программы или мероприятия были запущены или прекращены? Какие новые услуги запланированы на следующий год?

- Изменения экспозиции и рынка — Произошли ли изменения на рынке, которые требуют рассмотрения новых покрытий для вашей некоммерческой организации? Например, исключают ли теперь некоторые перевозчики иски, которые ранее подпадали под действие политики общей ответственности? Изменились ли андеррайтинговые аппетиты ваших нынешних операторов связи? Есть ли какие-либо дополнительные компании, которые были бы или могли бы быть заинтересованы в обеспечении страхового покрытия для вашей некоммерческой организации?

Восемь покрытий ответственности для некоммерческих организаций

Следующие параграфы объясняют основную цель восьми наиболее часто приобретаемых полисов ответственности.Читая этот раздел, имейте в виду, что:

- Страховые компании (перевозчики, «рынки» и пулы) часто придумывают уникальные или несколько уникальные названия для своих индивидуальных полисов; и

- Коммерческие страховые полисы можно приобрести как отдельные продукты или сгруппировать в пакет.

- Общая коммерческая ответственность (CGL) — В большинстве полисов общей ответственности, составленных в США, используется стандартизированная 16-страничная форма, составленная Insurance Services Office, Inc.(ISO). Форма покрытия коммерческой общей ответственности ISO обычно называется CGL. Форма предназначена для страхования широкого спектра коммерческих, промышленных и некоммерческих операций и различных типов требований. Три основных компонента CGL: ответственность за телесные повреждения и материальный ущерб, страхование медицинских выплат и ответственность за телесные повреждения и рекламные травмы. CGL обещает выплатить от имени застрахованных по полису их юридическую ответственность за ущерб, возникший в результате непреднамеренных травм лицам, не являющимся сотрудниками, и ущерб собственности других лиц.Обычно в таких претензиях утверждается, что застрахованный страхователь через своего сотрудника или независимого подрядчика, находящегося под надзором страхователя, проявил халатность, и его халатность привела к травме или ущербу. Обещание CGL включает расследование и защиту.

- Ответственность директоров и должностных лиц (D&O) — Политика D&O распространяется на претензии, возникающие в результате управленческих решений членов совета директоров, должностных лиц, сотрудников и самой организации-добровольца. Многие государственные чиновники рассматривают страхование D&O как одну из своих самых важных политик.Это связано не только с тем, что D&O страхует нынешних и бывших членов совета директоров, но и потому, что это часто является предпосылкой для привлечения новых членов совета директоров. Еще одна привлекательность заключается в том, что многие некоммерческие политики D&O включают страхование прямой ответственности корпорации, так называемое страхование юридических лиц. Стандартных форм или приложений политики D&O не существует. Каждый страховщик пишет свои собственные, что приводит к существенным различиям между страховщиками, возможно, большим, чем в любой другой области покрытия. Каждую форму необходимо внимательно прочитать, чтобы определить объем предоставляемой страховки.

- Ответственность за практику найма (EPL или EPLI) — полисы EPL рассматривают претензии, связанные с неправомерными действиями по найму. Организации, у которых есть хотя бы один оплачиваемый сотрудник, подвержены риску претензий, потенциально подпадающих под действие политики EPL. Некоторые из наиболее распространенных претензий, защищаемых политиками EPL: незаконное увольнение, дискриминация при приеме на работу, сексуальные домогательства, дискриминация по возрасту, религиозная дискриминация, неправомерные решения о приеме на работу, нарушающие Закон об американцах с ограниченными возможностями, и незаконные репрессалии.EPL можно приобрести как отдельное страховое покрытие или как часть политики D&O или другой политики управления / профессиональной ответственности.

- Профессиональная ответственность (PL) — Профессиональная ответственность, которую иногда называют страхованием от халатности или страхованием от ошибок и упущений, защищает некоммерческую организацию от претензий, связанных с ошибками и упущениями в предоставлении профессиональных услуг. Потребность в таком покрытии осознают все больше государственных организаций, включая агентства социальных услуг, медицинские клиники и т. Д.

- Сексуальное насилие и домогательство — Сексуальное насилие и домогательство — трагическая социальная проблема, которая затрагивает самые разные организации, включая некоммерческие. Исторически до середины 1980-х гг. Страхование заявлений о сексуальном насилии не всегда рассматривалось конкретно в рамках политики, что оставляло полисы открытыми для интерпретации. Страхователи утверждали, что их полисы общей ответственности обеспечивали покрытие, в то время как страховщики не соглашались. Сегодня страхование сексуального насилия и домогательств может быть проактивно покрыто различными способами: как отдельная форма политики, разработанная специально для решения этой проблемы, как отдельный раздел политики пакета или как дополнение к политике профессиональной ответственности.Все организации, которые работают с уязвимыми клиентами, должны рассмотреть возможность приобретения этого покрытия.

- Ответственность за автомобили — Все некоммерческие организации в определенной степени полагаются на использование автомобилей и могут иметь юридические обязательства, вытекающие из их использования. Автомобильные аварии — один из наиболее очевидных источников исков об ответственности, как правило, со стороны сотрудников или волонтеров, управляющих транспортным средством, принадлежащим организации. Если сотрудники или волонтеры используют свои автомобили для поддержки деятельности некоммерческой организации, у нее может быть некоторая вторичная юридическая ответственность.Страхование автомобильной ответственности для некоммерческих организаций обеспечивается коммерческими полисами, которые довольно просты и в чем-то похожи на полисы личного автомобильного страхования. Осложняющим фактором является то, что между штатами существуют существенные различия в размерах ответственности и требований к страхованию. Например, штат Мичиган требует защиты от несчастных случаев без вины, в то время как штат Иллинойс требует покрытия юридической ответственности с минимальными пределами.

- Cyber Liability — Все большее число страховщиков предлагают различные формы защиты кибер-ответственности, но многие полисы охватывают аналогичные области покрытия.Политика кибер-ответственности может включать в себя покрытие сторонних и первых лиц. Страхование третьей стороны защищает застрахованную организацию от претензий, связанных с убытками, понесенными третьими сторонами, такими как доноры или клиенты. Страхование первой стороны защищает застрахованного от его собственных убытков. Примеры конкретных покрытий, доступных в рамках политики кибер-ответственности, включают: покрытие расходов на уведомления, антикризисное управление, расходы на расследование регулирующих органов, ответственность за нарушение данных, ответственность за контент, покрытие потери данных и повреждения системы (восстановление данных) и прерывание бизнеса.Для получения дополнительной информации об этом воздействии и доступном покрытии см. Конфиденциальность данных и киберответственность: то, что вы не знаете, ставит вашу миссию под угрозу, на www.nonprofitrisk.org

- Umbrella и покрытие сверхнормативной ответственности — Эта категория страхования включает полисы юридической ответственности с высокими лимитами, предназначенные для покрытия убытков, которые не полностью застрахованы другими полисами, либо потому, что сумма понесенной ответственности в долларах превышает пределы другой полисы ответственности, или потому что характер убытков не застрахован базовым полисом или полисом нижнего лимита.Полисы страхования ответственности Umbrella обеспечивают покрытие юридической ответственности за различные виды травм и имущественный ущерб, возникшие в результате несчастных случаев, произошедших в период действия полиса. Полисы Umbrella предоставляют дополнительные долларовые лимиты покрытия сверх долларовых лимитов других полисов страхования ответственности, которые написаны с триггером несчастного случая / происшествия. Эти другие политики часто называют первичными, а в отношении зонтиков — лежащими в основе политиками. Три общих основных политики — это CGL, ответственность автомобилей и ответственность работодателей (Часть B.полиса страхования компенсаций работникам). В случае, если единичный или совокупный лимит лежащего в основе полиса исчерпан или исчерпан, полис Umbrella фактически раскрывается, чтобы предоставить дополнительные лимиты вплоть до максимального предела ответственности Umbrella. Из трех упомянутых выше политик только CGL имеет совокупные ограничения, но все они имеют максимальные ограничения для каждого случая.

Полисы страхования сверхнормативной ответственности предоставляют дополнительные лимиты и раскрывающееся покрытие для основных полисов, указанных в полисе.Однако, в отличие от Umbrellas, они могут устанавливать дополнительные ограничения по сравнению с политиками, написанными с помощью триггера подачи заявок. Таким образом, у некоммерческой организации может быть два полиса, предусматривающих дополнительные ограничения сверх его основных полисов: зонтичный полис и полис страхования сверхнормативной ответственности. Некоторые страховщики предоставляют комбинированный полис с покрытием Umbrella и покрытием Excess Liability по основным полисам с поданными претензиями.

Четыре покрытия собственности для некоммерческих организаций

- Страхование зданий и их содержимого — Некоммерческие организации имеют множество вариантов страхования зданий, находящихся в собственности или в аренде, их содержимого, другого личного имущества и имущества, которое принадлежит другим лицам, но используется организацией.Страхование также доступно для компенсации косвенных финансовых последствий, связанных с невозможностью использования вашей собственности. Важно определить и рассмотреть все эти варианты и выбрать те, которые лучше всего соответствуют вашим потребностям. Перед тем, как начать, важно знать, чего вы хотите. Сегодня большая часть страхования имущества для некоммерческих организаций оформляется в виде пакетных полисов, которые сочетают страхование имущества с базовым покрытием юридической ответственности. Большинство страховщиков предлагают премиальные кредиты для полисов. Однако автономные политики собственности по-прежнему доступны, и они могут обеспечить такое широкое покрытие, которое доступно в рамках политик пакетов.В некоторых случаях отдельная политика собственности может быть более полной и предпочтительнее пакета. В целом, покрытие, доступное для некоммерческих организаций, такое же, как и для корпоративных коммерческих счетов. Стандартные базовые политики ISO описывают «застрахованное имущество» как:

- Здания, техника, ремонтное оборудование, техника, уличная мебель, пристройки и строительные материалы.

- Личное имущество, включая мебель, арендованное имущество, которое вы обязаны по договору застраховать, и, если вы арендуете помещение, вашу заинтересованность в перестройке здания и других «улучшениях или улучшениях», а также личное имущество других лиц, над которым вы иметь контроль над вашими зданиями или рядом с ними.

- Покрытие преступлений — Политика в отношении преступлений, как правило, представляет собой пакет политик, которые защищают организацию от умышленного хищения инсайдерами, а также от кражи активов третьими сторонами. Термин «верность» часто используется как синоним «покрытие преступлений». Технически, однако, залог верности. также называемая залогом недобросовестности сотрудников — на самом деле это лишь один из компонентов более широкой преступной политики. В дополнение к компоненту недобросовестности сотрудников, пакет преступлений может включать: «Законы о компенсации государственных служащих обычно требуют, чтобы работодатель покрыл медицинские расходы, расходы на реабилитацию и часть потерянной заработной платы пострадавшего сотрудника.Подделка или изменение — Покрытие для принятия поддельных документов, когда подделка была совершена лицами, не являющимися сотрудниками, и получения чека от самозванца. Он также обеспечивает защиту некоммерческой организации за отказ признать документ, который, по ее мнению, является подделкой.

- Кража, исчезновение и уничтожение — широкое покрытие кражи для любого акта кражи, совершенного лицами, не являющимися сотрудниками, как на территории застрахованного, так и за ее пределами, с небольшими ограничениями.

- Ограбление и кража со взломом — Покрытие для ограбления ночного сторожа, смотрителя или курьера, идущего в банк, а также кражи со взломом из помещения или сейфа.

- Компьютерное мошенничество — охватывает несанкционированный перевод денег или другого имущества (например, проприетарный список рассылки), совершенный лицами, не являющимися сотрудниками, с компьютера внутри помещения на компьютер или принтер за пределами помещения.

- Вымогательство. Охватывает похищение человека лицом, не являющимся сотрудником, с угрозой причинения телесных повреждений, если не будет уплачен выкуп.

- Ответственность за чужую собственность. Обеспечивает защиту от кражи собственности клиента, хранящейся в сейфе или сейфе.

- Компенсация работникам — Когда некоммерческая организация нанимает сотрудников, она берет на себя множество новых обязанностей, включая потенциальную юридическую ответственность за травмы на рабочем месте. Законы о компенсации государственных служащих обычно требуют, чтобы работодатель покрыл медицинские расходы, расходы на реабилитацию и часть потерянной заработной платы пострадавшего работника. Несмотря на то, что для этих государственных программ установлены минимальные требования, установленные на федеральном уровне, единого национального закона не существует. Каждый штат требует, чтобы практически все работодатели обеспечивали компенсацию работникам.Иногда делаются исключения для очень мелких работодателей, а также для домашних и сельскохозяйственных рабочих. Например, Канзас освобождает от уплаты налогов сельскохозяйственных работодателей и тех, чья годовая валовая заработная плата не превышает 20 000 долларов. Страхование, предоставляемое частными страховщиками, соответствует требованиям законодательства штата, а также обеспечивает дополнительное покрытие любой гражданской ответственности работодателя. Страхование компенсации работникам покрывает всю сферу действия государственного закона. Каждый штат управляет и контролирует программу компенсационных выплат своим рабочим через правление или комиссию.Однако большинство претензий разрешается между специалистом по урегулированию претензий страховщика и пострадавшим работником, поставщиками медицинских услуг, сторонним администратором, нанятым крупными работодателями, и адвокатом работника, если таковой имеется. Сотрудники, которые не согласны с оценкой их претензии специалистом по урегулированию претензий, могут подать апелляцию в государственную комиссию, которая рассматривает претензии или рассматривает их в арбитражном порядке. Работодатели и работники могут обжаловать эти административные решения в государственных судах, но апелляции подаются нечасто, поскольку они должны касаться толкования статута арбитром, а не основных фактов по делу.

- Прерывание бизнеса и дополнительные расходы — Политика прерывания бизнеса и дополнительных расходов возмещает застрахованному лицу потерю чистой прибыли плюс расходы в период, когда застрахованный не может нормально работать из-за повреждения или уничтожения имущества. Например, из-за пожара в здании штаб-квартиры, принадлежащей организации, обслуживающей молодежь, организация не может проводить внеклассные программы, которые приносят 10 000 долларов чистого дохода каждый месяц. Некоммерческая организация несет дополнительные расходы на уведомление родителей участников, а также дополнительные расходы на аренду офисного помещения, из которого можно продолжить административные операции.Как и другие формы страхования, страхование прерывания бизнеса основано на принципе возмещения убытков, который предусматривает, что страхование должно ставить застрахованную или потерпевшую сторону в то же положение, в котором они находились до убытка, не лучше и не хуже. Жалобы на прерывание бизнеса несколько сложно урегулировать, поскольку они основаны на прогнозах будущих потоков доходов и расходов. Как и в случае с другими формами имущественного страхования, застрахованная некоммерческая организация несет бремя обоснования своих убытков перед страховой компанией.

Мелани Локвуд Херман — исполнительный директор, а Эрин Глокнер — бывший директор консалтинговых услуг NRMC. Мелани приветствует ваши вопросы о страховании для некоммерческих организаций по телефону 703.777.3504 или [email protected].

Обзор— Unidroit

НАЗНАЧЕНИЕ

Международный институт унификации частного права (УНИДРУА) — это независимая межправительственная организация со штаб-квартирой на вилле Альдобрандини в Риме.Его цель — изучить потребности и методы модернизации, гармонизации и координации частного и, в частности, коммерческого права между государствами и группами государств, а также сформулировать единые правовые инструменты, принципы и правила для достижения этих целей.

ПРОИСХОЖДЕНИЕ

Созданный в 1926 году в качестве вспомогательного органа Лиги Наций, после распада Лиги Институт был воссоздан в 1940 году на основе многостороннего соглашения, Устава УНИДРУА.

ЧЛЕНСТВО

Членство в УНИДРУА ограничено государствами, присоединившимися к Статуту УНИДРУА. 63 государства-члена УНИДРУА представлены на пяти континентах и представляют самые разные правовые, экономические и политические системы, а также разные культурные традиции.

ФИНАНСИРОВАНИЕ

Институт финансируется за счет ежегодных взносов его государств-членов, которые устанавливаются Генеральной Ассамблеей.Внебюджетные взносы могут быть сделаны для финансирования конкретных проектов или мероприятий.

СТРУКТУРА

УНИДРУА по существу трехуровневая структура, состоящая из Секретариата, Совета управляющих и Генеральной Ассамблеи. Секретариат — исполнительный орган УНИДРУА, ответственный за выполнение его Рабочей программы изо дня в день. Его возглавляет Генеральный секретарь, назначаемый Управляющим советом по представлению президента Института.Генеральному секретарю помогает группа международных гражданских служащих и вспомогательный персонал.

Годовые отчеты о деятельности УНИДРУА

Управляющий совет контролирует все политические аспекты средств, с помощью которых должны быть достигнуты уставные цели Института, и, в частности, то, как Секретариат выполняет Рабочую программу, составленную Советом. Он состоит из одного члена ex officio, президента Института, и 25 избранных членов, в основном видных судей, практиков, ученых и государственных служащих.Управляющий совет возглавляет Президент Института, который является членом Совета по должности.

Генеральная ассамблея является высшим директивным органом УНИДРУА: ежегодно голосует за бюджет Института; утверждает Рабочую программу каждые три года; он избирает Управляющий совет каждые пять лет. В его состав входят по одному представителю от каждого правительства-члена. Председательство в Генеральной Ассамблее на ротационной основе сроком на один год занимает посол одного из государств-членов Организации.

Отчеты о ежегодных сессиях Генеральной Ассамблеи государств-членов

ЯЗЫК

Официальными языками UNIDROIT являются английский, французский, немецкий, итальянский и испанский; его рабочие языки — английский и французский.

ЗАКОНОДАТЕЛЬНАЯ ПОЛИТИКА

УНИДРУА за эти годы подготовил более семидесяти исследований и проектов.Результатом многих из них стали международные документы, в том числе международные конвенции, типовые законы, принципы и юридические и договорные руководства. Что касается конвенций, они были приняты дипломатическими конференциями, созванными государствами-членами УНИДРУА:

Работа УНИДРУА также послужила основой для ряда международных документов, принятых под эгидой других международных организаций, некоторые из которых уже вступили в силу.

Характер документов, оформленных УНИДРУА

Основная уставная цель УНИДРУА — подготовить современные и, где это уместно, согласованные единообразные нормы частного права, понимаемые в широком смысле.Однако опыт показал необходимость периодических вторжений в публичное право, особенно в тех областях, где трудно провести жесткие разграничительные линии или где транзакционное право и нормативное право переплетаются. Единые правила, подготовленные УНИДРУА, касаются унификации норм материального права; они будут включать только единые правила коллизионного права, между прочим.

Технический подход к гармонизации или унификации, одобренный УНИДРУА

Независимый статус ЮНИДРУА среди межправительственных организаций позволил ему использовать методы работы, которые сделали его особенно подходящим форумом для решения более технических и, соответственно, менее политических вопросов.

Факторы, определяющие право субъектов на единый правовой режим

Новые технологии и международная коммерческая практика требуют новых, согласованных и широко приемлемых решений. Вообще говоря, право субъекта на гармонизацию или даже унификацию будет в значительной степени зависеть от готовности государств согласиться с изменениями норм внутреннего права в пользу нового международного решения по соответствующему вопросу.Правовые и другие аргументы в пользу гармонизации, соответственно, должны быть тщательно взвешены с учетом такого восприятия. Аналогичные соображения также будут иметь тенденцию определять наиболее подходящую сферу применения единых правил, то есть должны ли они быть ограничены действительно трансграничными транзакциями или расширены также для охвата внутренних ситуаций. Хотя темы коммерческого права, как правило, составляют основу большинства международных инициатив по гармонизации, широкий мандат, предоставленный УНИДРУА, позволяет организации заниматься также и некоммерческими вопросами.

Факторы, определяющие выбор инструмента для изготовления

Единые правила, разработанные УНИДРУА, в соответствии с его межправительственной структурой, как правило, приняли форму международных конвенций, предназначенных для автоматического применения в предпочтении по сравнению с внутренним законодательством государства, если все формальные требования внутреннего законодательства этого государства для их вступления в сила были завершены. Однако альтернативные формы объединения становятся все более популярными в тех областях, где обязательный документ не считается необходимым.Такие альтернативы могут включать типовые законы, которые государства могут принимать во внимание при разработке внутреннего законодательства, или общие принципы, которые судьи, арбитры и договаривающиеся стороны, которым они обращаются, вправе решать, использовать или нет. Если объект не созрел для единых правил, другой альтернативой являются юридические руководства, как правило, по новым методам ведения бизнеса или типам транзакций или по основам организации рынков как на национальном, так и на международном уровне.Вообще говоря, решения «жесткого права» (например, конвенции) необходимы там, где сфера применения предлагаемых правил выходит за рамки чисто договорных отношений и когда на карту поставлены третьи стороны или общественные интересы, как в случае с имущественным правом. Выбор тем для программы работы УНИДРУА, их уровней приоритета и методов работы, а также общего направления деятельности соответствует критериям и стратегическим целям Института, изложенным в его Стратегическом плане.

ПРИЕМЫ РАБОТЫ

Предварительный этап