НК РФ Статья 363. Порядок и сроки уплаты налога и авансовых платежей по налогу \ КонсультантПлюс

КонсультантПлюс: примечание.

Ст. 363 (в ред. ФЗ от 14.07.2022 N 263-ФЗ) в части сроков уплаты (перечисления) налога и авансовых платежей по налогу применяется к правоотношениям начиная с 01.01.2023.

НК РФ Статья 363. Порядок и сроки уплаты налога и авансовых платежей по налогу

(в ред. Федерального закона от 20.10.2005 N 131-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 363 НК РФ

Арбитражные споры:

— Налоговый орган доначислил транспортный налог ИП, не получившему налоговое уведомление

Споры в суде общей юрисдикции:

— Налогоплательщик хочет признать задолженность по транспортному налогу безнадежной к взысканию

1. Уплата (перечисление) налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств.

(в ред. Федеральных законов от 02.04.2014 N 52-ФЗ, от 14.07.2022 N 263-ФЗ)

(см. текст в предыдущей редакции)

Налог подлежит уплате налогоплательщиками-организациями в срок не позднее 28 февраля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее 28-го числа месяца, следующего за истекшим отчетным периодом.

(в ред. Федеральных законов от 29.09.2019 N 325-ФЗ, от 14.07.2022 N 263-ФЗ)

(см. текст в предыдущей редакции)

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

(в ред. Федеральных законов от 02.12.2013 N 334-ФЗ, от 23.11.2015 N 320-ФЗ)

(см. текст в предыдущей редакции)

2. В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

(в ред. Федеральных законов от 20.10.2005 N 131-ФЗ, от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу с 1 января 2019 года. — Федеральный закон от 03.07.2016 N 249-ФЗ (ред. 30.09.2017).

(см. текст в предыдущей редакции)

3. Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

(в ред. Федерального закона от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей редакции)

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

(абзац введен Федеральным законом от 28.11.2009 N 283-ФЗ)

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

(абзац введен Федеральным законом от 28. 11.2009 N 283-ФЗ)

11.2009 N 283-ФЗ)

Абзац утратил силу с 1 января 2023 года. — Федеральный закон от 14.07.2022 N 263-ФЗ.

(см. текст в предыдущей редакции)

(п. 3 в ред. Федерального закона от 18.06.2005 N 62-ФЗ)

(см. текст в предыдущей редакции)

4. В целях обеспечения полноты уплаты налога налогоплательщиками-организациями налоговые органы передают (направляют) указанным налогоплательщикам-организациям (их обособленным подразделениям) по месту нахождения принадлежащих этим организациям транспортных средств сообщения об исчисленных налоговыми органами суммах налога (далее в настоящей статье — сообщение об исчисленной сумме налога) в следующие сроки:

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

1) в течение десяти дней после составления налоговым органом сообщения об исчисленной сумме налога, подлежащей уплате соответствующим налогоплательщиком-организацией за истекший налоговый период, но не позднее шести месяцев со дня истечения установленного срока уплаты налога за указанный налоговый период;

2) не позднее двух месяцев со дня получения налоговым органом документов и (или) иной информации, влекущих исчисление (перерасчет) суммы налога, подлежащей уплате соответствующим налогоплательщиком-организацией за предыдущие налоговые периоды;

3) не позднее трех месяцев со дня получения налоговым органом сведений, содержащихся в едином государственном реестре юридических лиц, о том, что соответствующая организация находится в процессе ликвидации;

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

4) не позднее одного месяца со дня истечения установленного срока уплаты авансового платежа по налогу по истечении каждого отчетного периода, подлежащего уплате организацией, которой передано (направлено) сообщение об исчисленной сумме налога в соответствии с подпунктом 3 настоящего пункта.

(пп. 4 введен Федеральным законом от 29.11.2021 N 382-ФЗ)

(п. 4 введен Федеральным законом от 15.04.2019 N 63-ФЗ)

5. Сообщение об исчисленной сумме налога составляется на основе документов и иной информации, имеющихся у налогового органа.

В сообщении об исчисленной сумме налога должны быть указаны объект налогообложения, налоговая база, налоговый период, налоговая ставка, сумма исчисленного налога.

Сообщение об исчисленной сумме налога передается налоговым органом налогоплательщику-организации (ее обособленному подразделению) в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота или через личный кабинет налогоплательщика, а в случае невозможности передачи указанными способами сообщение об исчисленной сумме налога направляется по почте заказным письмом. В случае направления сообщения об исчисленной сумме налога по почте заказным письмом такое сообщение считается полученным по истечении шести дней с даты направления заказного письма.

В случае направления сообщения об исчисленной сумме налога по почте заказным письмом такое сообщение считается полученным по истечении шести дней с даты направления заказного письма.

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

Налогоплательщик-организация вправе получить сообщение об исчисленной сумме налога в любом налоговом органе на основании заявления о выдаче сообщения об исчисленной сумме налога. Сообщение об исчисленной сумме налога передается (направляется) руководителю организации (ее представителю) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче сообщения об исчисленной сумме налога.

(абзац введен Федеральным законом от 02.07.2021 N 305-ФЗ)

Форма заявления о выдаче сообщения об исчисленной сумме налога, порядок ее заполнения, формат представления такого заявления в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(абзац введен Федеральным законом от 02.07.2021 N 305-ФЗ)

(п. 5 введен Федеральным законом от 15.04.2019 N 63-ФЗ)

6. Налогоплательщик-организация (ее обособленное подразделение) вправе в течение двадцати дней со дня получения сообщения об исчисленной сумме налога (в том числе в случае несоответствия уплаченной налогоплательщиком суммы налога сумме налога, указанной в сообщении об исчисленной сумме налога, за соответствующий период) представить в налоговый орган пояснения и (или) документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах.

(п. 6 введен Федеральным законом от 15.04.2019 N 63-ФЗ; в ред. Федеральных законов от 02.07.2021 N 305-ФЗ, от 29.11.2021 N 382-ФЗ)

(см. текст в предыдущей редакции)

7. Представленные налогоплательщиком-организацией (ее обособленным подразделением) пояснения и (или) документы рассматриваются налоговым органом в течение одного месяца со дня их получения.![]() В целях получения налоговым органом дополнительных сведений и (или) документов, связанных с исчислением налога, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов не более чем на один месяц, уведомив об этом налогоплательщика-организацию (ее обособленное подразделение).

В целях получения налоговым органом дополнительных сведений и (или) документов, связанных с исчислением налога, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов не более чем на один месяц, уведомив об этом налогоплательщика-организацию (ее обособленное подразделение).

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

О результатах рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов налоговый орган информирует налогоплательщика-организацию (ее обособленное подразделение) в срок, указанный в абзаце первом настоящего пункта, а в случае, если по результатам рассмотрения налоговым органом представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов сумма налога, указанная в сообщении об исчисленной сумме налога, изменилась, налоговый орган передает (направляет) налогоплательщику-организации (ее обособленному подразделению) уточненное сообщение об исчисленной сумме налога в течение десяти дней после составления такого сообщения.

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу с 1 января 2023 года. — Федеральный закон от 14.07.2022 N 263-ФЗ.

(см. текст в предыдущей редакции)

(п. 7 введен Федеральным законом от 15.04.2019 N 63-ФЗ)

Транспортный налог: общие положения и особенности

Транспортный налог обязаны платить все владельцы транспортных средств независимо от организационно-правовой формы собственности. Однако ряд граждан или организаций могут претендовать на льготы по его уплате. Об этом, а также о порядке расчета и сроках уплаты транспортного налога вы узнаете из материалов нашей специальной рубрики.

Подробнее

- Все материалы

- Новости

- Статьи

Как рассчитать транспортный налог в 2022–2023 годах?

20 апр 2023

Размер транспортного налога при продаже автомобиля

Транспортный налог при продаже автомобиля — вопрос его уплаты волнует многих автовладельцев.

Как рассчитать транспортный налог в 2022–2023 годах?

12 апр 2023

Как платить транспортный налог, если организация переехала

Транспортный налог в 2022-2023 годах — сроки, КБК, льготы

07 апр 2023

Аванс по транспортному налогу — образец платежки за 1 квартал 2023 года

Как рассчитать транспортный налог в 2022–2023 годах?

05 апр 2023

Транспортный налог с повышающими коэффициентами — перечень 2023 года

Транспортный налог: общие положения и особенности

09 мaр 2023

Уведомление по транспортному налогу в 2023 году: образец заполнения

Уведомление по транспортному налогу в 2023 году — новый обязательный документ в налоговом документообороте в 2023 году. Все ли должны его сдавать? Можно ли обойтись без его представления и что последует за таким бездействием? Утвержден ли бланк и в каком виде его следует представить в налоговую? Разбираемся с новшествами по транспортному налогу в нашем материале.

Все ли должны его сдавать? Можно ли обойтись без его представления и что последует за таким бездействием? Утвержден ли бланк и в каком виде его следует представить в налоговую? Разбираемся с новшествами по транспортному налогу в нашем материале.

Как рассчитать транспортный налог в 2022–2023 годах?

09 мaр 2023

Транспортный налог за 1 квартал 2023 года — расчет и уплата

Транспортный налог 1 квартала 2023 года — что изменилось в его расчете и уплате? Ответ на этот вопрос вы найдете в нашей статье. А также с помощью наших схем-подсказок быстро разберетесь, нужно ли вам платить авансы по транспортному налогу, в каком размере, когда и куда их перечислять.

Как рассчитать транспортный налог в 2022–2023 годах?

06 мaр 2023

Авансовые платежи по транспортному налогу

Авансовые платежи по транспортному налогу (ТН) — кто и когда их должен перечислять, как они рассчитываются, что изменилось с переходом на ЕНП, где взять образец платежки? На эти вопросы мы ответим в данной статье.![]()

Транспортный налог в 2022-2023 годах — сроки, КБК, льготы

06 мaр 2023

Уплата транспортного налога за 2022 год

Уплата транспортного налога за год производится юридическими и физическими лицами в сроки, установленные налоговым законодательством. Что это за сроки? Изменились ли они в 2023 году? Может ли транспортный налог кто-то уплатить за налогоплательщика или он обязан сделать это лично? Нужно ли платить налог за незарегистрированный транспорт? Ответы на эти и другие вопросы вы найдете в нашей статье.

Транспортный налог в 2022-2023 годах — сроки, КБК, льготы

06 мaр 2023

Заявление на льготу по транспортному и земельному налогу нельзя подать через личный кабинет

Транспортный налог в 2022-2023 годах — сроки, КБК, льготы

03 мaр 2023

Начислен транспортный налог (бухгалтерские проводки)

Начислен транспортный налог — проводки в бухгалтерском учете по данной операции могут быть различными.

1

2

3

4

5

6

.

Налог на транспорт: общие положения

Кто освобождается от оплаты транспортного налога

Расчет транспортного налога в 2018-2019 годах

Срок уплаты транспортного налога

Как оплатить транспортный налог юридическому лицу

Как узнать задолженность по транспортному налогу

Штрафы за неуплату транспортного налога

Налог на транспорт: общие положения

Транспортный налог введен в России в 2003 году. Экономический смысл данного налога — компенсация владельцами автомобилей и иных ТС вреда, наносимого окружающей среде и дорожному полотну. Аналогичную функцию выполняют:

Аналогичную функцию выполняют:

- акцизы на топливо и производство машин;

- дорожные сборы;

- плата за негативное воздействие на окружающую среду, взимаемая с организаций и предпринимателей.

В связи с этим неоднократно поднимался вопрос об отмене транспортного налога. Однако в 2018-2019 годах он по-прежнему действует. Последние изменения по нему собраны в этой публикации. Планируется ли отмена транспортного налога в 2018-2019 гг., узнайте здесь.

Существует несколько точек зрения, как можно реформировать порядок взимания транспортного налога и сделать его более справедливым. Об одной из них мы рассказывали в статье «Включен ли транспортный налог в стоимость бензина».

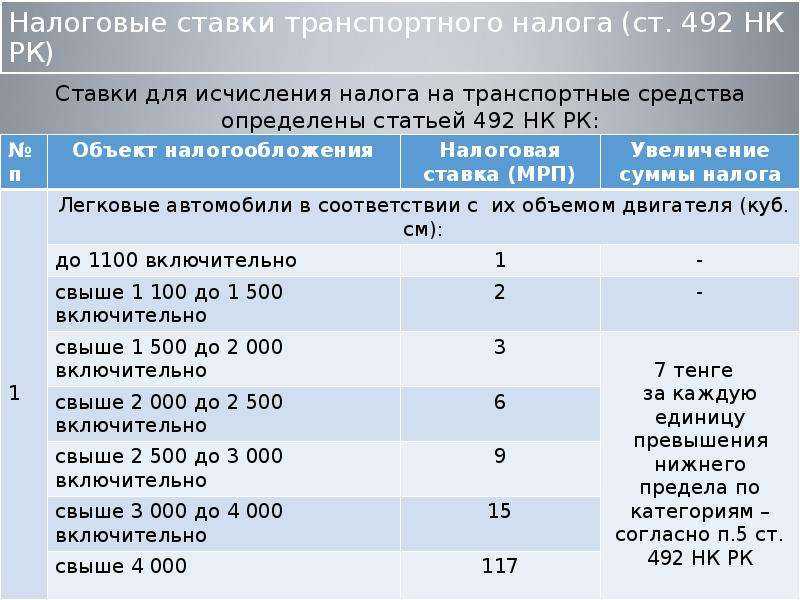

Транспортный налог регулируется гл. 28 НК РФ, поступления от взимания налога направляются в бюджеты субъектов РФ. НК РФ определяет:

- объект налогообложения;

- алгоритм расчета налоговой базы и самой суммы налога к уплате;

- налоговый период и максимальный размер ставок.

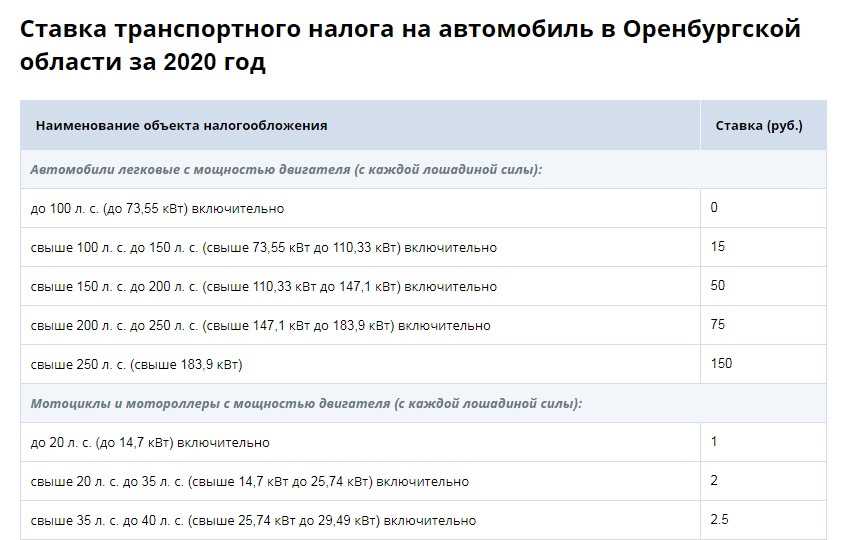

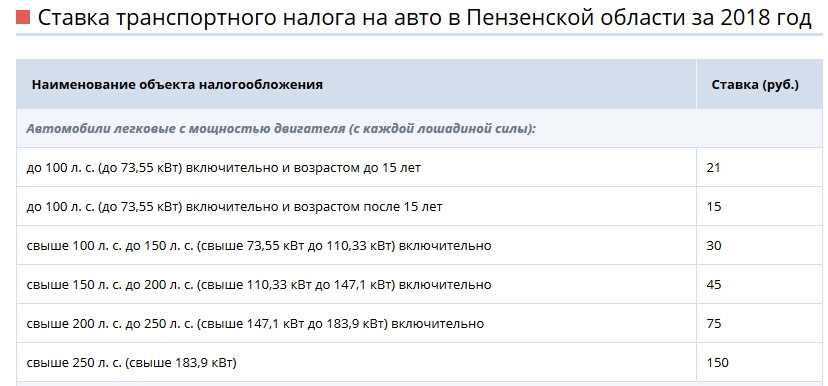

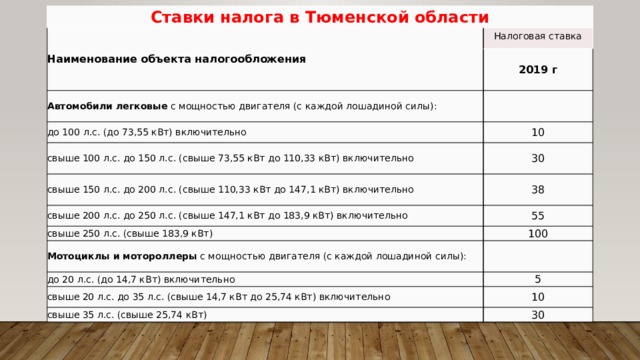

В ведении законодательных органов субъектов РФ согласно положениям ст. 363 НК РФ находятся:

- определение размера ставок – их увеличение (уменьшение) в пределах, установленных ст. 361 НК РФ;

- сроки уплаты;

См.: «Порядок и сроки уплаты транспортного налога в 2018-2019 годах».

- порядок сдачи отчетности и льготы по налогу.

Для крупнейших налогоплательщиков на федеральном уровне устанавливается отдельный порядок подачи декларации (ст. 363.1 НК РФ).

Транспортным налогом облагаются:

- автомобили, мотоциклы, автобусы;

О транспортном налоге на автомобили в России в 2018-2019 годах рассказывает эта статья.

- самолеты, вертолеты;

- воздушные, морские, речные, буксируемые суда;

- прочий транспорт, указанный в ст. 358 НК РФ.

Налоговая база по транспортному налогу зависит от типа ТС:

- Для автомобилей и иного транспорта, мощность которого измеряется в лошадиных силах, налоговая база будет равна числу лошадиных сил согласно данным ПТС.

Если мощность объекта обложения измеряется в киловаттах, то для расчета налога 1 киловатт равен 1,3592 лошадиной силы.

Если мощность объекта обложения измеряется в киловаттах, то для расчета налога 1 киловатт равен 1,3592 лошадиной силы. - Для самолетов налоговая база — килограммы тяги.

Подробнее о том, как считать налоговую базу для целей уплаты транспортного налога в разных случаях, читайте в этой статье.

ВАЖНО! В некоторых субъектах РФ (например, Калужской области) налог не взимается с электромобилей, а владельцы машин на гибридном двигателе (бензиновом плюс электрическом) заплатят налог только с «бензиновых» лошадиных сил.

Налоговый период по транспортному налогу — календарный год. Как считать налоговый период в случае продажи автомобиля или его угона, читайте в нашей статье «Налоговый период при оплате транспортного налога (нюансы)».

Кто освобождается от оплаты транспортного налога

Прежде чем уточнить, кто освобождается от уплаты транспортного налога, напомним перечень лиц, которые платят данный налог. Это и физические, и юридические лица, и предприниматели, на которых зарегистрированы транспортные средства.

Это и физические, и юридические лица, и предприниматели, на которых зарегистрированы транспортные средства.

По каким ТС предусмотрена возможность не платить налог:

- Налог может не платить владелец весельной лодки.

- Сегвей, велосипед и скутер также не являются объектом обложения транспортным налогом.

- Сельхозпроизводители не платят налог с техники, используемой в животноводстве и растениеводстве.

- Не облагаются транспортным налогом самолеты и вертолеты санитарной и медицинской службы, как и морские буровые установки и суда, стационарные и плавучие платформы.

- Если компания осуществляет пассажирские и грузовые морские, речные и авиаперевозки, то не платит налог за принадлежащие ей ТС.

- Корабли из перечня Российского международного реестра судов также не являются объектом обложения транспортным налогом.

Каждый субъект РФ самостоятельно определяет список лиц, освобожденных от уплаты транспортного налога. Как правило, в перечень льготников входят:

Как правило, в перечень льготников входят:

- инвалиды;

- многодетные семьи;

- ветераны.

Подробнее о том, кто может претендовать на льготы по транспортному налогу, читайте в нашей публикации.

Региональные законодатели также могут предусмотреть послабления по уплате транспортного налога для организаций. Для компаний, расположенных в свободных экономических зонах, чиновники предусматривают каникулы по налогу на транспорт.

Когда не нужно платить транспортный налог, узнайте здесь.

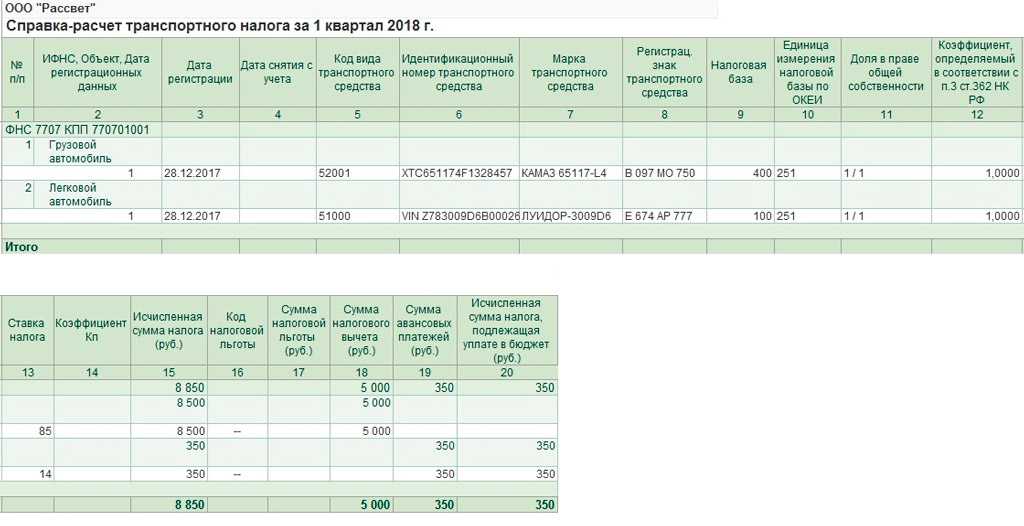

Расчет транспортного налога в 2018-2019 годах

Физические и юридические лица считают размер налога за транспорт по-разному:

1. Для физлиц и предпринимателей транспортный налог рассчитывают налоговые инспекторы, рассылая уведомления об уплате налога «Почтой России» или размещая их электронные версии в личных кабинетах налогоплательщиков – физических лиц на сайте ФНС.

Чтобы проверить, правильно ли ИФНС рассчитала сумму налога за ваш автомобиль к уплате, вы можете использовать калькулятор на сайте ФНС или рассчитать налог вручную. Для расчета можете воспользоваться нашими подсказками.

2. Организации считают транспортный налог самостоятельно. Также они должны заполнять декларацию по налогу и фиксировать в бухгалтерском учете начисление и уплату авансовых платежей и самого налога за год. Какими проводками отразить начисление и оплату транспортного налога, расскажет вам статья «Начислен транспортный налог (бухгалтерские проводки)».

А как заполнить декларацию, мы подскажем в статье «Порядок заполнения декларации по транспортному налогу».

Дополнительную возможность уменьшения транспортный налог получил с 03.07.2016. Его величину, начисляемую по большегрузным автомобилям за периоды 2015–2018 годов, можно было уменьшать на суммы уплаченной за соответствующий период платы за вред, причиняемый дорогам этими автомобилями (п.![]() 2 ст. 362 НК РФ). Такой вычет помогал снизить величину начисленного по большегрузам транспортного налога до нуля. Однако в 2019 году действие этой льготы заканчивается.

2 ст. 362 НК РФ). Такой вычет помогал снизить величину начисленного по большегрузам транспортного налога до нуля. Однако в 2019 году действие этой льготы заканчивается.

Если организация неверно посчитала налог на транспорт, нужно сделать перерасчет и сдать уточненную декларацию. Читайте об этом в нашей статье.

В нашей рубрике «Транспортный налог» мы собрали ряд типовых ситуаций по расчету данного налога, с которыми чаще всего сталкиваются налогоплательщики. Пример расчета транспортного налога при продаже автомобиля вы найдете здесь.

Если у вас возникает вопрос: кто должен платить налог за тот месяц, в котором состоялась купля-продажа авто, ответ на него мы даем в публикации.

От чего еще зависит размер транспортного налога по автомобилю? От повышающих коэффициентов. Подробнее о правилах их применения вы можете прочесть по ссылке.

Повышающий коэффициент по дорогим автомобилям должен публиковаться не позднее 1 марта того года, на который он устанавливается (закон от 28. 11.2015 № 327-ФЗ). Перечень на 2018 год вы найдете на официальном сайте Минпромторга.

11.2015 № 327-ФЗ). Перечень на 2018 год вы найдете на официальном сайте Минпромторга.

К сожалению, в вашей жизни может произойти такое неприятное событие, как кража. Если у вас угнали автомобиль, налог на него вы можете не уплачивать. И с недавних пор сделать это стало проще. Об этом читайте здесь.

Срок уплаты транспортного налога

Периоды, в течение которых фирма или гражданин должны заплатить налог за транспорт, различаются:

- для физических лиц установлены отдельные сроки перечисления транспортного платежа в бюджет;

- организация же заплатит авансы (если это предусмотрено региональным законодательством) и сам годовой налог.

Подробнее о сроках уплаты транспортного налога читайте в данной публикации.

Физические лица, в том числе предприниматели, платят налог по данным писем, ежегодно рассылаемых ФНС. Как выглядит уведомление об уплате транспортного налога и как проверить содержащуюся в нем информацию, расскажет статья «Налоговое уведомление по транспортному налогу (образец)».

Получив письмо, где сообщается об обязанности заплатить транспортный налог, гражданин должен выбрать способ его оплаты. Наиболее современным, быстрым и наглядным способом является оплата через сайт госуслуг. В этой статье мы подробно расскажем, как пользоваться этим сайтом для оплаты налогов.

Как оплатить транспортный налог юридическому лицу

Юридические лица перечисляют транспортный налог по данным бухгалтерского учета ТС. Подробнее о том, как рассчитывают данный налог организации, расскажет наш материал.

НК РФ устанавливает отчетный и налоговый период по данному налогу. Чем они различаются и в какие сроки наступают, читайте в нашей статье.

В течение года организация должна платить авансы по налогу на транспорт. Возможно, в вашем регионе этого делать не нужно. А если нужно платить авансы, прочтите нашу статью «Авансовые платежи по транспортному налогу».

Порядок расчета и уплаты транспортного налога для «упрощенцев» такой же, как и для фирм на ОСН. Убедитесь в этом с помощью нашего материала «Транспортный налог при УСН».

О том, как платить транспортный налог ИП на УСН, узнайте здесь.

Как и любой другой бюджетный платеж, организация платит транспортный налог строго на определенный КБК. Проверьте, правильно ли вы уплачиваете налог, с помощью нашей публикации «КБК по транспортному налогу в 2018-2019 годах для организаций».

Сотрудники ИНФС отслеживают порядок сдачи отчетности и уплаты транспортного налога в автоматическом режиме. Как происходит проверка деклараций и платежей за транспорт, читайте в статье «Камеральная проверка по транспортному налогу».

Как узнать задолженность по транспортному налогу

Если у гражданина есть долг по любому налогу, это может привести к определенным сложностям, например, к запрету покидать страну или отказу в выдаче кредита. В нашей публикации мы расскажем, как узнать задолженность по транспортному налогу.

В нашей публикации мы расскажем, как узнать задолженность по транспортному налогу.

Размер задолженности можно узнать не только по номеру автомобиля, но и по ИНН. Как это сделать, описано в статье.

Штрафы за неуплату транспортного налога

Нарушение НК РФ и региональных законодательных актов, регулирующих взимание транспортного налога, недопустимо ни для организации, ни для частного лица. Какие санкции ждут вас, если вы не заплатите налог вовремя, читайте в публикациях нашего сайта:

- «Если задекларированный налог не уплачен, будут пени, но не штраф»;

- «Ст. 122 НК РФ: вопросы и ответы».

Граждане, являющиеся собственниками транспортных средств, могут подвергнуться санкциям, если скроют факт приобретения транспортного средства. С начала 2017 года вступил в силу п. 3 ст. 129.1 НК РФ (сокрытие гражданами факта приобретения транспортного средства приводит к штрафу в размере 20% от суммы транспортного налога).![]()

Порядок расчета и уплаты транспортного налога за последние годы изменился незначительно:

- согласно закону от 23.11.2015 № 320-ФЗ крайний срок уплаты налога для физлиц перенесен на 1 декабря;

- законом от 28.11.2015 № 327-ФЗ утвержден срок, до которого должен быть опубликован список дорогостоящих автомобилей;

- законом от 29.12.2015 № 396-ФЗ устранено несправедливое налогообложение авто в месяце его продажи: теперь налог платят не оба собственника ТС (предыдущий и нынешний), а только 1 их них;

- закон от 03.07.2016 № 249-ФЗ установил возможность применения в 2016-2018 годах вычета по налогу, величина которого зависит от платы за вред дорогам, причиняемый большегрузными авто.

Планируется ли отмена в России транспортного налога? Узнайте об этом здесь.

Какие еще изменения внесут чиновники в расчет данного налога, узнайте первыми из материалов рубрики «Транспортный налог».

Информация о налоге на заработную плату и самозанятость

С 1 января 2023 года ставка налога увеличилась до 0,8037% от заработной платы, выплачиваемой работодателем, и чистого дохода от самозанятости за услуги, оказываемые в пределах округа TriMet. Работодатели должны применять новую ставку при отчетности по заработной плате за первый квартал 2023 года. Самозанятые лица должны использовать новую ставку при первой отчетности о доходах за 2023 год.

Работодатели должны применять новую ставку при отчетности по заработной плате за первый квартал 2023 года. Самозанятые лица должны использовать новую ставку при первой отчетности о доходах за 2023 год.

Налог на общественный транспорт (TriMet) уплачивается в штат Департамент доходов и предприятия должны будут использовать номер EIN, полученный при регистрации своего бизнеса у секретаря штата Орегон. Налог TriMet зависит от того, где выполняется работа, и от того, находится ли это место в пределах границ округа TriMet.

- Налог работодателя

- Налог на сотрудников

- Граница района ТриМет

Налог на заработную плату работодателя

Работодатели штата Орегон несут ответственность за удержание нового транзитного налога из заработной платы сотрудников. С 1 июля 2018 года налог в размере одной десятой процента (или 0,001) должен удерживаться из заработной платы резидентов штата Орегон — независимо от того, где выполняется работа, — а также нерезидентов, оказывающих услуги в штате Орегон.

Работодатели также должны отчитываться и перечислять удержанные налоги ежеквартально (ежегодно для домашних или сельскохозяйственных работодателей). Им также необходимо согласовать свои квартальные или годовые отчеты с годовым отчетом о сверке.

- Работодатели могут подать декларацию в электронном виде через систему Revenue Online Департамента доходов штата Орегон или подать декларацию в бумажном виде.

- Работодатели, которые не удерживают налог или не подают и не платят вовремя, могут быть подвергнуты штрафу в размере 250 долларов США за каждого работника, до 25 000 долларов США за каждый налоговый период, в дополнение к любым другим штрафам или процентам, допустимым в соответствии с законами штата.

Налог на заработную плату сотрудников

С 1 июля 2018 г. в квитанции об оплате проезда в штате Орегон появится новая статья. Налог составляет одну десятую процента (0,001), или 1 доллар за 1000 долларов.

Ваш работодатель, как правило, удерживает налог автоматически — так же, как и подоходный налог с населения, — поэтому вам не нужно ничего делать.![]() (Если вы являетесь резидентом штата Орегон и оказываете услуги за пределами штата Орегон работодателю, не проживающему в штате Орегон, вам следует попросить своего работодателя удержать этот налог из вашей заработной платы в качестве любезности — в противном случае вы будете нести ответственность за отчетность и уплату налога самостоятельно, когда вы подайте декларацию о подоходном налоге с физических лиц.) В отличие от подоходного налога с физических лиц, для этого налога нет освобождения от удержания.

(Если вы являетесь резидентом штата Орегон и оказываете услуги за пределами штата Орегон работодателю, не проживающему в штате Орегон, вам следует попросить своего работодателя удержать этот налог из вашей заработной платы в качестве любезности — в противном случае вы будете нести ответственность за отчетность и уплату налога самостоятельно, когда вы подайте декларацию о подоходном налоге с физических лиц.) В отличие от подоходного налога с физических лиц, для этого налога нет освобождения от удержания.

Доходы от транспортного налога штата пойдут на расширение общественного транспорта в штате Орегон. Для получения дополнительной информации о том, как будут использоваться налоговые поступления, посетите страницу Министерства транспорта штата Орегон Keep Oregon Moving.

Узнайте больше о налогах в Департаменте доходов штата Орегон.

Граница района TriMet

Чтобы узнать, находится ли предприятие или имущество в пределах границ района TriMet, проверьте интерактивную карту или обратитесь к списку почтовых индексов или карте границ ниже. Если у вас есть какие-либо вопросы, позвоните нам по телефону 503-962-6466.

Если у вас есть какие-либо вопросы, позвоните нам по телефону 503-962-6466.

Карта границ района

PDF

| 97003 | 97005 | 97068 | 97210 | 97219 |

| 97006 | 97077 | 97211 | 97220 | 97232 |

| 97008 | 97201 | 97212 | 97221 | 97233 |

| 97024 | 97202 | 97213 | 97222 | 97236 |

| 97027 | 97203 | 97214 | 97223 | 97239 |

| 97030 | 97204 | 97215 | 97225 | 97256 |

| 97034 | 97205 | 97216 | 97227 | 97258 |

| 97035 | 97206 | 97217 | 97229 | 97266 |

| 97036 | 97209 | 97218 | 97230 | 97267 |

| 97007 | 97022 | 97062 | 97089 | 97124 |

| 97009 | 97023 | 97070 | 97113 | 97140 |

| 97015 | 97045 | 97078 | 97080 | 97116 |

| 97224 | 97019 | 97060 | 97086 | 97123 |

| 97231 |

Не все адреса, связанные с указанными выше почтовыми индексами, облагаются транзитным налогом TriMet. Чтобы проверить, облагается ли адрес с одним из этих почтовых индексов транзитным налогом TriMet, позвоните по телефону 503-962-6466.

Чтобы проверить, облагается ли адрес с одним из этих почтовых индексов транзитным налогом TriMet, позвоните по телефону 503-962-6466.

| 97075 | 97238 | 97280 | 97286 | 97293 |

| 97076 | 97240 | 97281 | 97290 | 97294 |

| 97207 | 97242 | 97282 | 97291 | 97296 |

| 97208 | 97268 | 97283 | 97292 | 97298 |

| 97228 | 97269 |

Узнать больше

Финансово-бухгалтерская служба Министерства обороны США > CivilianEmployees > civrelo > Налоговый вычет по гражданским расходам на переезд

Финансово-бухгалтерская служба обороны > CivilianEmployees > civrelo > Civilian-Moving-Expenses-Tax-Deduction Перейти к основному содержанию (нажмите Enter).

HomeCivilianEmployeescivreloCivilian-Moving-Expenses-Tax-Deduction

Переселение гражданских лиц Изменение налогов PCSВ соответствии с Законом о сокращении налогов и занятости от 2017 года большинство гражданских прав на постоянное изменение места службы облагаются налогом.

TCJA не влияет на командировочные, полученные до 1 января 2018 г. Чтобы узнать больше о предыстории этого изменения, нажмите здесь.

| Важно 2018 W-2C: Если вы получили форму W-2C за 2018 г., сообщающую о платеже или платежах, сделанных поставщику от вашего имени за доставку товаров для дома, выполните следующие действия:

Руководство IRS для сотрудников, получающих форму W-2C Travel 2018, можно найти здесь. Кроме того, здесь приведено фактическое описание обстоятельств, связанных с выдачей вашей туристической W-2C за 2018 год. Вы можете найти ее полезной при обращении в IRS за освобождением от штрафа. Чтобы запросить снятие штрафа, позвоните в IRS по бесплатному номеру 833-295-5070 доб. 287 или отправить запрос по адресу: IRS 5045 East Butler Ave Stop AY001 Fresno, CA 93727. Отметьте «W-2C Penalty Relief» в верхней части письменного запроса. DFAS перечислил в IRS от вашего имени налоги на социальное обеспечение (6,2%) и Medicare (1,45%), причитающиеся с платежей поставщиков за 2018 год. W-2Cs: Если вы получили форму W-2C за 2019 налоговый год или позже и сообщили о платеже или платежах, совершенных поставщику от вашего имени, выполните следующие действия:

Вы можете найти ее полезной при обращении в IRS за освобождением от штрафа. Информацию о том, как добиться смягчения наказания, можно найти на веб-сайте IRS по адресу https://www.irs.gov/businesses/small-businesses-self-employed/penalty-relief 9.0002 DFAS перечислил в IRS от вашего имени налоги на социальное обеспечение (6,2%) и Medicare (1,45%), причитающиеся с платежа(ов) поставщика. Вы получите через Почтовую службу США официальное долговое письмо от DFAS для возмещения этих налоговых долларов. Вы можете найти ее полезной при обращении в IRS за освобождением от штрафа. Информацию о том, как добиться смягчения наказания, можно найти на веб-сайте IRS по адресу https://www.irs.gov/businesses/small-businesses-self-employed/penalty-relief 9.0002 DFAS перечислил в IRS от вашего имени налоги на социальное обеспечение (6,2%) и Medicare (1,45%), причитающиеся с платежа(ов) поставщика. Вы получите через Почтовую службу США официальное долговое письмо от DFAS для возмещения этих налоговых долларов.Расширение права на участие в программе RITA Недавнее изменение в законе расширяет право на участие в программе RITA и включает четыре категории путешественников, которые ранее были исключены:

Изменение закона, которое произошло 20 декабря 2019 г., вступило в силу с 1 января 2018 г. Соответственно, если вы платили налоги с прав на переселение гражданских лиц, которые были указаны как налогооблагаемый доход в 2018 и/или 2019 году,W-2 или W-2C, вы имеете право подать заявление RITA. Примечание. Крайний срок подачи налоговой льготы при переезде (RITA) продлен до 15 июля 2020 г. См. страницу RITA для получения дополнительной информации о подаче и о том, кто имеет право на получение RITA. |

Вы получите через Почтовую службу США официальное долговое письмо от DFAS для возмещения этих налоговых долларов.

Вы получите через Почтовую службу США официальное долговое письмо от DFAS для возмещения этих налоговых долларов.

То, как TCJA повлияет на вас, зависит от того, когда были изданы ваши заказы PCS. Выберите один из вариантов ниже, чтобы увидеть конкретную информацию для вашей ситуации и получить самую последнюю информацию.

Налогооблагаемые права

Ниже приведен список всех налогооблагаемых прав PCS. Эти страницы содержат ссылки на дополнительную информацию о каждом разрешении.

Эти страницы содержат ссылки на дополнительную информацию о каждом разрешении.

- Поездки в пути, проживание, питание и транспорт, включая оплачиваемые по индивидуальному счету/лично приобретаемые авиабилеты, выдаваемые государством авиабилеты с коммерческим счетом, пробег частного транспортного средства, дорожные сборы, такси и т. д.

- Все расходы на поездку на охоту (HHT), включая стоимость авиабилетов, закупленных государством, и суточные

- Все расходы на временное проживание или TQSE, включая проживание и питание

- Все расходы на недвижимость

- Невременное хранение хозяйственных товаров (КОНУС)

- Временное хранилище HHG

- Резерв на прочие расходы

- Услуги по переезду (т. е. поощрительные выплаты по маркетингу жилья, управление недвижимостью и т. д.)

- Льгота по удержанному налогу

- Льгота по подоходному налогу при переезде

- Отгрузка товаров для дома (HHG)

- Перевозка частного автомобиля (POV) (CONUS)

Налоги штата и местные налоги не удерживаются, поэтому вам следует проконсультироваться со своим местным налоговым консультантом, чтобы определить, подлежит ли ваша заработная плата PCS налогообложению в соответствии с действующими законами и постановлениями вашего штата и местного правительства.