Как проверить свой коэффициент бонус-малус при оформлении ОСАГО: инструкция

Что такое КБМ и как он влияет на цену ОСАГО

Закон обязывает водителей оформлять полис ОСАГО. Но некоторые не спешат его покупать из-за высокой стоимости. Хотя в дороге может случиться всякое.

В случае ДТП виновнику придется оплачивать не только ремонт своего автомобиля, но и компенсировать ущерб потерпевшему. При наличии у водителя полиса ОСАГО ущерб потерпевшему возмещает страховая компания.

Для расчета стоимости полиса страховой тариф ОСАГО нужно умножить на поправочные коэффициенты. В 2022 году ЦБ расширил границы тарифного коридора и изменил значения некоторых коэффициентов, в том числе коэффициента бонус-малус.

Коэффициент бонус-малус (КБМ) — это скидка на полис ОСАГО при безаварийном вождении. Ее размер зависит от количества страховых выплат по ДТП, допущенных по вине водителя. Чем реже тот попадает в аварии, тем скидка выше.

С 1 апреля 2022 года ЦБ установил следующие КБМ:

В апреле 2022 изменился порядок расчета КБМ. Теперь аккуратные водители получают скидку на полис до 54% (Источник: союз-рса.рф)

Теперь аккуратные водители получают скидку на полис до 54% (Источник: союз-рса.рф)

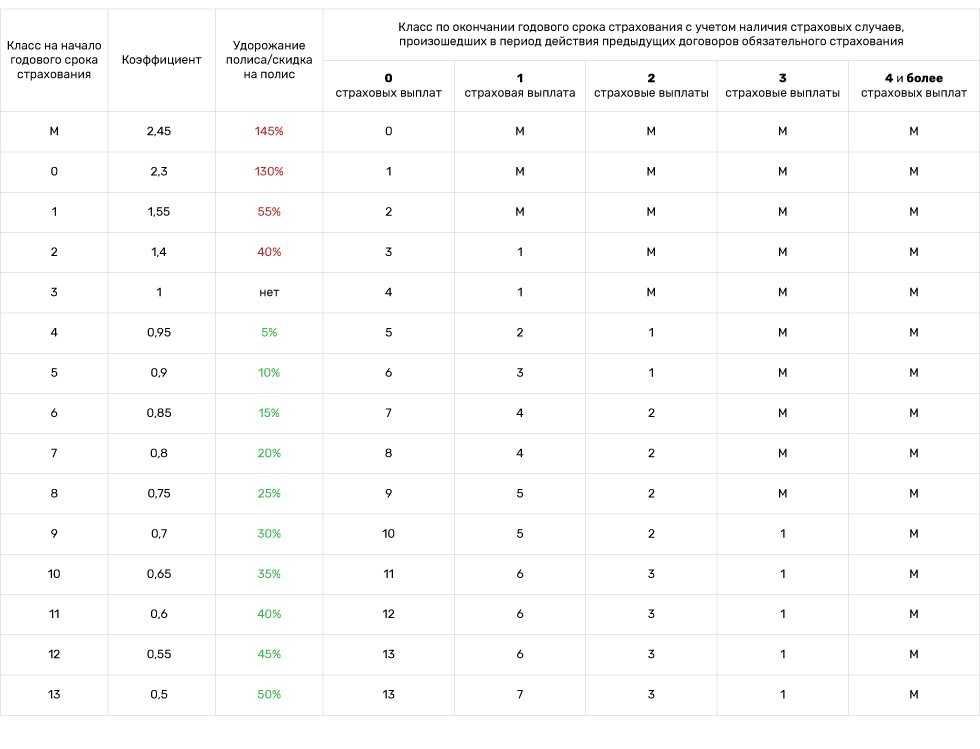

Значение коэффициента бонус-малус зависит от класса КБМ.

Новичкам автоматически присваивается третий класс с коэффициентом 1,17. Если за год водитель не допустил ни одной аварии, его класс повышается на один пункт, а КБМ становится ниже.

Самый высокий класс и максимальная скидка — у водителя, по полису которого в течение десяти и более лет не выплачивалось страховое возмещение.

В случае ДТП по вине водителя его класс снижается, а значит, увеличивается стоимость полиса. У виновников трех и более ДТП — самый низкий класс и дорогая страховка.

Пример

У новичка третий класс водителя и КБМ 1.17. Если за год он не совершит ни одной аварии, ему присвоят четвертый класс с КБМ 1. Если же он станет виновником двух и более ДТП, получит класс М и самый высокий бонус-малус — 3,92. В этом случае цена его полиса ОСАГО увеличится почти в четыре раза.

Как проверить бонус-малус

Чтобы проверить КБМ, не обязательно помнить водительский стаж и количество происшедших по вашей вине ДТП. Достаточно зайти на сайт Российского союза автостраховщиков (РСА). Это профессиональный союз страховых компаний, выдающих полис ОСАГО.

Достаточно зайти на сайт Российского союза автостраховщиков (РСА). Это профессиональный союз страховых компаний, выдающих полис ОСАГО.

Для проверки КБМ достаточно заполнить форму на сайте РСА, указав свои данные и номер водительского удостоверения

Причиной неправильного расчета КБМ может быть изменение данных водителя или замена прав. Если вы больше года не были вписаны ни в один полис ОСАГО, данные в базе РСА могут обнулиться.

Проверить КБМ можно бесплатно. Я сделала запрос на сайте РСА и получила результат в течение пары минут

Если результат проверки вас не устроил, на сайте РСА можно сделать запрос на проверку или восстановление КБМ.

Если восстановить КБМ на сайте РСА не удалось, нужно обратиться в страховую компанию. В случае отказа в восстановлении — направить жалобу в ЦБ

Проверка КБМ на сайте РСА не занимает много времени и не требует расходов, зато помогает ощутимо экономить при оформлении полиса ОСАГО.

Как еще можно снизить цену ОСАГО

На стоимость полиса ОСАГО влияют страховые тарифы и поправочные коэффициенты. Минимальные и максимальные ставки страховых тарифов регулируются указанием ЦБ. Страховщики могут устанавливать разные цены на страховки ОСАГО, но в рамках этого диапазона.

Минимальные и максимальные ставки страховых тарифов регулируются указанием ЦБ. Страховщики могут устанавливать разные цены на страховки ОСАГО, но в рамках этого диапазона.

Значения поправочных коэффициентов зависят от места регистрации транспорта (коэффициент КТ), возраста и стажа водителя (КВС), мощности двигателя авто (КМ), количества лиц, допущенных к управлению (КО), периода использования транспортного средства (КС) и срока действия договора обязательного страхования (КП).

Пример

В конце 2022 года я переоформила полис ОСАГО. Базовый тариф моей страховой — 5 920 ₽. КВС для моего возраста и стажа — 0,86. КБМ — 0,57. Мощность двигателя моего авто — 102 л. с., коэффициент мощности — 1,2. Остальные коэффициенты равны 1 и не влияют на результат.

Стоимость полиса составила: 5 920 * 0,57 * 0,86 *1,2 = 3 482 ₽.

Моей дочери 21 год, она начинающий водитель. Кроме повышенного КБМ (значение 1,17), на стоимость ее полиса повлиял коэффициент КВС. Для новичков моложе 22 лет он самый высокий — 2,27.

Для новичков моложе 22 лет он самый высокий — 2,27.

Стоимость полиса для дочери составила: 5 920 * 1,17 * 2,27 * 1,2 = 18 867 ₽.

Если в полис вписано несколько водителей, при расчете его стоимости берутся данные водителя, у которого КБМ выше. Для нас с дочерью полис ОСАГО стоил бы почти 20 000 ₽.

Я не стала вписывать дочь в свой полис ОСАГО, так как его цена выросла бы более чем в пять раз

Снизить цену полиса ОСАГО можно, уменьшив базовый тариф и поправочные коэффициенты. Вот несколько лайфхаков, как платить за полис ОСАГО меньше:

- С помощью сайтов-агрегаторов подберите страховую компанию с невысоким базовым тарифом.

- Купите авто с двигателем меньшей мощности. КМ (коэффициент мощности) зависит от количества лошадиных сил в вашем транспорте.

- Зарегистрируйте машину в регионе с низким КТ (территориальным коэффициентом). В мегаполисах этот показатель выше, чем в небольших населенных пунктах.

- Не оформляйте страховку без ограничения числа лиц, допущенных к управлению авто.

Показатель КО для полиса с неограниченным числом лиц имеет значение 2,23, в иных случаях — 1.

Показатель КО для полиса с неограниченным числом лиц имеет значение 2,23, в иных случаях — 1. - Если вы пользуетесь авто временно, оформляйте страховку на короткий период.

- Не пренебрегайте оформлением ОСАГО, соблюдайте правила дорожного движения и накапливайте бонусы безаварийного вождения.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Как проверить скидку по ОСАГО на свой автомобиль?

Страхование – это контракт между страховым товариществом и доверителем на случай «не дай Бог, что…». Заказчик инвестирует в защищенное «завтра». Вкупе с полисом, мы имеем заверение в погашении некоторых убытков, подстраховываемся. Коэффициент бонус-малус (КБМ) – это привилегия, введенная с 2003 года за безукоризненную езду. Расценки ОСАГО разрабатывает администрация РФ.

- Что такое КБМ в ОСАГО

- Как проверить свой коэффициент бонус-малус

- КБМ, если в ОСАГО вписано несколько водителей

- Кто вносит информацию о классе страхования водителя

- Что делать, если в базе данных указаны неправильные сведения о КБМ

Ставка полиса падает при отсутствии ДТП, если наоборот – растет. Каждому конкретному показателю присвоен свой «Класс на начало заключения договора страхования». Недавно разработана целостная компьютеризированная система данных (АИС) Российского союза автостраховщиков (РСА). При оформлении полиса страховщик считывает информацию именно из АИС.

Каждому конкретному показателю присвоен свой «Класс на начало заключения договора страхования». Недавно разработана целостная компьютеризированная система данных (АИС) Российского союза автостраховщиков (РСА). При оформлении полиса страховщик считывает информацию именно из АИС.

Обратите внимание:

• Если материалы, касающиеся вас, пока не введены, то КБМ равняется единице.

• На «транзитную страховку» КБМ не срабатывает или равняется 1.

• Если ТС на учете за рубежом, то КБМ не срабатывает.

Страховая терминология:

• КБМ водителя – для всех ориентировочных водителей для страхуемого авто.

• КБМ владельца машины.

• Начальный КБМ – на момент подписания ОСАГО.

• Расчетный КБМ – для высчитывания итоговых премиальных по ОСАГО.

Что такое КБМ в ОСАГО

КБМ – это корректировочный индекс от основных расценок ОСАГО.

КБМ – это стимуляция рачительных водителей (обретете премиальные %) и своеобразное наказание нерадивым водителям в форме возрастания тарифа ОСАГО.

Расшифруем понятие «Класс страхователя». При стартовом страховании класс = 3, а КБМ = 1. Если целый год вы «не грешили», то получите 5% скидки за безаварийное вождение. В следующем году подзаработаете еще 5%. Максимальный бонус спустя 10 лет – 50% на ОСАГО (КБМ = 0,5) при условии образцового вождения.

«Сгорает» бонус, если спровоцировать ДТП. Ежели первоначально не было поощрительных баллов, а вы спровоцировали аварию, и пострадавший «навестил» ваших страховщиков (пришел за компенсацией), то последующий полис для вас подскочит в цене.

Как проверить свой коэффициент бонус-малус

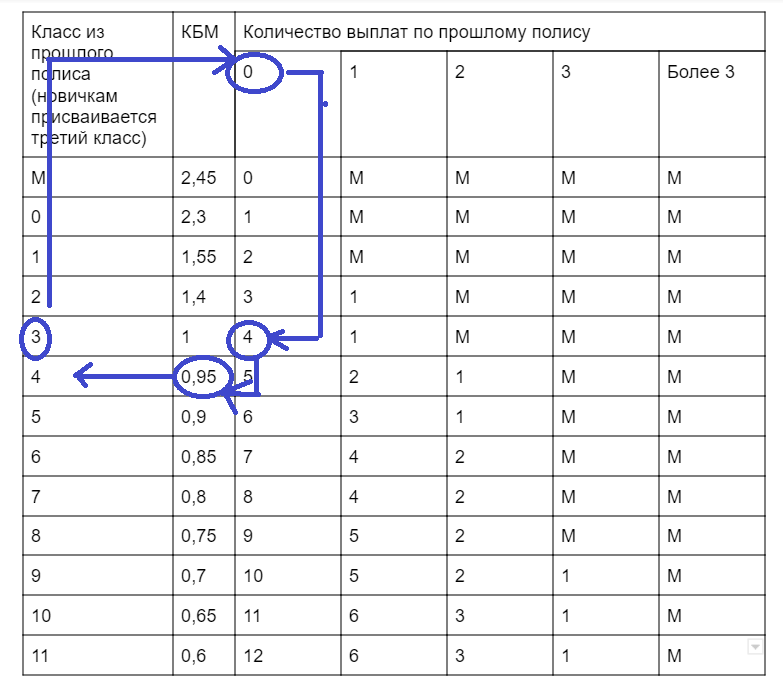

Жаждущим отследить свой коэффициент бонус-малус рекомендуем ознакомиться с таблицей:

При стартовом пакете вам присуждают 3 класс (КБМ=1). На прайсе ОСАГО это не сказывается. Если на протяжении года вы не спровоцировали ДТП, значит, на будущий год запишут 4 класс (КБМ=0,95), и вам предложат вознаграждение в 5% скидки на полис ОСАГО. Если вы все же «напакостили», то класс упадет до 2 (КБМ=1,4), а тариф на полис взлетит на 40%.

КБМ, если в ОСАГО вписано несколько водителей

Покажем на примере, как высчитывают КБМ, когда в полис внесен ряд водителей. Скажем, если у трех водителей скидка в 40% (КБМ=0,6), у одного – 10% (КБМ=0,9), то при получении ОСАГО вам начислят бонус в 10%.

Если один из водителей стал зачинщиком аварии, то КБМ у него взлетит вверх, а другим однозначно дадут бонусные 5%. При таком «собирательном» договоре делают акцент лишь на КБМ хозяина машины.

Кто вносит информацию о классе страхования водителя

Подобные поправки в компьютерный реестр заносит строго страховщик-подписант полиса. С 01.09.2014 года страховая компания обязуется переслать в АИС РСА сведения о свежем договоре ОСАГО. На это отведен 1 рабочий день (с даты подписания сделки).

Важно знать! Если полис ОСАГО активный, а вы меняете паспорт (скажем, вышли замуж), то поторопитесь об этом письменно авизировать страховщика. Тогда служащий компании своевременно внесет поправки в реестр АИС РСА, а вы защитите себя от недоразумений.

Тогда служащий компании своевременно внесет поправки в реестр АИС РСА, а вы защитите себя от недоразумений.

Что делать, если в базе данных указаны неправильные сведения о КБМ

Если в информационном реестре выявлена опечатка/неточность, придерся подсуетиться. Соглашайтесь пока на договор ОСАГО, принимая во внимание текущий КБМ из реестра РСА. Посылайте прошение в РСА для внесения поправок. Вам надлежит:

— оформить заявление в РСА по КБМ;

— переслать электронной почтой ксерокопию заявления с подписью страхователя, отсканированную копию действующего и последнего полисов и водительских прав. Запаситесь терпением – это потянет месяца 3 – 4;

— когда почтой придет результат из РСА, несите заявление в свое страховое товарищество о пересмотре страхового вознаграждения. Не забудьте передать и ответ РСА;

— после письменного обращения компания пересмотрит страховую премию и вернет переплату. Теперь перезаключите страховой договор.

Если договор «собирательный» (на ряд водителей), то к заявлению прикрепляются ксерокопии прав всех упомянутых водителей и паспорта хозяина ТС.

Бонус Малус Лестница: как она работает

Пример бонуса малусной лестницы| Бонус Малус Шаг | Ставка дисконтирования | 0 Урон | 1 Урон | 2 Убытки | 3 OR более | 1 Урон | 2 | 3 OR. |

|---|---|---|---|---|---|---|---|---|

| 14 | 70% | 14 | 10 | 6 | 2 | |||

| 13 | 70% | 14 | 9 | 5 | 1 | |||

| 12 | 70% | 13 | 8 | 4 | 0 | |||

| 11 | 70% | 12 | 7 | 3 | -1 | |||

| 10 | 70% | 11 | 6 | 2 | -2 | |||

| 9 | 65% | 10 | 5 | 1 | -3 | |||

| 8 | 60% | 9 | 4 | 0 | -4 | |||

| 7 | 55% | 8 | 3 | -1 | -5 | |||

| 6 | 50% | 7 | 2 | -2 | -5 | |||

| 5 | 45% | 6 | 1 | -3 | -5 | |||

| 4 | 30% | 5 | 0 | -4 | -5 | |||

| 3 | 20% | 4 | -1 | -5 | -5 | |||

| 2 | 20% | 3 | -2 | -5 | -5 | |||

| 1 | 15% | 2 | -3 | -5 | -5 | |||

| 0 | 5% | 1 | -5 | -5 | -5 | |||

| -1 | 0% | 0 | -5 | -5 | -5 | |||

| -2 | -10% | -1 | -5 | -5 | -5 | |||

| -3 | -20% | -2 | -5 | -5 | -5 | |||

| -4 | -30% | -3 | -5 | -5 | -5 | |||

| -5 | -40% | -4 | -5 | -5 | -5 |

Как работает бонус-малусная лестница?

Лестница бонус-малус работает как система вознаграждения. Чем больше лет без претензий, тем выше скидка. Каждый год, когда вы не заявляете страховщику о каком-либо ущербе, вы поднимаетесь на одну ступеньку вверх по лестнице. Скидка может составлять до 80% от базового взноса. Однако, если вы заявляете об ущербе, вы опускаетесь вниз по лестнице бонуса-малуса и получаете меньшую скидку на свою премию. С каждой страховой компанией вы всегда откатываетесь назад на 5 лет без претензий по шкале бонус-малус, если вы требуете возмещения ущерба. Несмотря на то, что сокращение числа лет без претензий одинаково для всех страховщиков, скидка или надбавка могут различаться.

Чем больше лет без претензий, тем выше скидка. Каждый год, когда вы не заявляете страховщику о каком-либо ущербе, вы поднимаетесь на одну ступеньку вверх по лестнице. Скидка может составлять до 80% от базового взноса. Однако, если вы заявляете об ущербе, вы опускаетесь вниз по лестнице бонуса-малуса и получаете меньшую скидку на свою премию. С каждой страховой компанией вы всегда откатываетесь назад на 5 лет без претензий по шкале бонус-малус, если вы требуете возмещения ущерба. Несмотря на то, что сокращение числа лет без претензий одинаково для всех страховщиков, скидка или надбавка могут различаться.

Отрицательное количество лет без претензий, получу ли я премию?

В тот момент, когда вы не заявите о каких-либо повреждениях, вы можете получить хорошую скидку на свой премиум (бонус). Но что, если вы потребуете больше урона и, таким образом, попадете на лестницу бонусного малуса? Мы называем это малусом. В этом случае вы не получаете скидку, а платите надбавку к страховому взносу. Это, например, тот случай, когда вы предъявляете более одного требования в течение одного года. Что вы можете сделать, когда у вас есть отрицательные годы без претензий? Подробнее здесь.

Это, например, тот случай, когда вы предъявляете более одного требования в течение одного года. Что вы можете сделать, когда у вас есть отрицательные годы без претензий? Подробнее здесь.

Не предъявляете мелкий иск?

В некоторых случаях лучше не обращаться к страховщику с небольшим (более мелким) требованием. Как упоминалось ранее, с каждой претензией вы всегда, с каждой страховой компанией, откатываетесь на 5 лет назад по лестнице без ущерба, независимо от суммы претензии. В случае небольшой претензии иногда может быть лучше оплатить эти расходы самостоятельно.

Кто оплачивает ущерб, если это ущерб не по вине?

Если ущерб вашему автомобилю причинен третьим лицом, это не влияет на схему бонус-малус. Страховщик возместит расходы со стороны, причинившей ущерб.

Защита от претензий

При оформлении страховки автомобиля вы можете получить защиту от претензий. Это означает, что вы можете подавать одну претензию в год без снижения скидки за отсутствие претензии. Обратите внимание, что вы вернетесь к бонусной лестнице без претензий в годы без претензий. Однако на премию это не влияет. Без защиты от претензий вы будете платить больше премий за страхование автомобиля при подаче претензии. Когда вы переходите к другому страховщику, вы часто можете забрать с собой годы без претензий.

Обратите внимание, что вы вернетесь к бонусной лестнице без претензий в годы без претензий. Однако на премию это не влияет. Без защиты от претензий вы будете платить больше премий за страхование автомобиля при подаче претензии. Когда вы переходите к другому страховщику, вы часто можете забрать с собой годы без претензий.

Годы без претензий, которые можно передавать с 01.01.2022

С 1 января 2022 года, годы без претензий можно передавать в определенных ситуациях. Например, в случае смерти они могут быть переданы оставшемуся в живых партнеру. Также для арендованных водителей и водителей, которые много лет проживали за границей, теперь можно перевести годы без претензий. Таким образом, они не теряют накопленные годы без претензий. В нашем блоге вы можете прочитать больше об этом новом правиле.

Бонус/Малус регулирование … награда или штраф?

www.pexels.com

Мотивация сотрудников — высшая дисциплина управления персоналом. Мотивация премией давно потеряла репутацию и, по мнению критиков, также привела к некоторым экономическим кризисам. Пришло время стать строже? Как малусная система оплаты влияет на достижение целей по сравнению с классической бонусной системой оплаты? Мы подробно рассмотрим этот вопрос в этой статье:

Пришло время стать строже? Как малусная система оплаты влияет на достижение целей по сравнению с классической бонусной системой оплаты? Мы подробно рассмотрим этот вопрос в этой статье:

По сравнению с малусной системой премиальная система вознаграждения является более известной из этих двух и часто подвергается критике – не потому, что она предназначена, например, для вознаграждения руководителей и высшего руководства переменной заработной платой в дополнение к фиксированная заработная плата, а потому, что, как говорят, создаются ложные стимулы. Кроме того, считается, что переменная заработная плата непропорционально высока по сравнению с достигнутой производительностью. Кроме того, с точки зрения сотрудников система премирования несправедлива.

Неправильные стимулы Бонусы создают неправильные стимулы, буквально искушая людей к рискованным сделкам, которые приносят быструю прибыль, но влекут за собой большие убытки в долгосрочной перспективе. В данном случае речь идет о немногих менеджерах, находящихся наверху. Но бонусы используются и в менеджменте среднего звена. Однако есть и негативный эффект бонуса — вместо мотивации бонус может иметь прямо противоположный эффект!

Рассмотрим бонус поближе. Премия выплачивается работнику в дополнение к его фиксированной заработной плате в конце оговоренного периода – при достижении поставленных целей. Кажется, что есть стимул работать лучше. Так почему бы просто не использовать бонусную компенсацию?

Первая проблема, которая уже была выявлена различными исследованиями, заключается в том, что получатель бонуса привыкает к бонусу, и это уже не поощрение, а само собой разумеющееся. Возникает также ряд других проблем. Если о достижении целей не сообщается достаточно прозрачно, премиальная выплата воспринимается как несправедливая и случайная, а для некоторых сотрудников даже недостижимая. Это приводит к разочарованию среди сотрудников и к сильной конкуренции между членами команды.

Вознаграждение за прибыль, игнорирование убытков Более того, широко распространено мнение, что прибыль вознаграждается, а убытки не наказываются. Есть ли способ разработать систему премирования таким образом, чтобы сохранить мотивацию сотрудников на высоком уровне, информируя их о своей ответственности перед компанией и ее успехом?

Именно здесь вступает в игру идея малюсного вознаграждения. Общая сумма оклада не меняется — только время и вид выплаты. В то время как бонус добавляет определенную сумму к заработной плате в конце периода, малус вычитает сумму из заработной платы в конце периода, но работник получает более высокую базовую заработную плату в начале.

Пример Для иллюстрации предположим, что зарплата одного сотрудника составляет 100 токенов. Его бонус составляет 50 жетонов. Тогда его общая зарплата, если цели достигнуты, составляет 150 жетонов в конце периода или остается на уровне 100 жетонов, если цели не достигнуты. В системе малус сотрудник получает 150 токенов уже в начале периода. В конце периода сотрудник не получит никаких дополнительных компенсаций, если цель будет достигнута, или 50 токенов будут вычтены, если согласованные цели не будут достигнуты. В обоих случаях, бонус и малус, работник получает одинаковую заработную плату.

Различные исследования показали, что люди сильнее реагируют на наказание, чем на вознаграждение. В результате уклонение от наказания является большим стимулом, чем перспектива награды. На практике было показано, что делается больше работы, чтобы предотвратить появление правила Малуса.

Практический тестЭтот феномен был обнаружен в бесчисленных полевых экспериментах, например, с учителями, которые были вознаграждены за работу своих учеников по правилу Bonus-Malus, или с курильщиками, которые были вознаграждены или наказаны за отказ от курения.

Система Malus как новый стандарт? Так почему же компании относительно редко используют правило Малуса? Конечно, одна из причин заключается в том, что это положение действует как сдерживающий фактор для сотрудников и, тем более, для соискателей. Особенно во времена, когда компании пытаются привлечь лучшие таланты с помощью бонусов и льгот, компания с неправильным регулированием, вероятно, не сможет найти квалифицированных сотрудников.