Как проверить, в залоге ли машина по VIN и номеру?

Проверка авто на залог

Открыть содержание

- 1. Чем грозит покупка машины в залоге?

- 2.

Как проверить наличие залога перед покупкой по VIN-коду? Инструкция

- 2.1. Проверка по VIN-коду

- 2.2. Проверка по ФИО

- 2.3. Если информация о залоге найдена

- 3.

Если есть только госномер автомобиля

- 3.1. Бесплатно

- 3.2. Платно

- 4. Полезные статьи

Залоговое имущество по состоянию на 2023 год запрещено отчуждать. Такое положение диктует статья 346 ГК РФ. Таким образом, договор купли-продажи машины может быть расторгнут банком. Поэтому очень важно проверять автомобиль на предмет залога перед его покупкой. Сделать это можно бесплатно в режиме онлайн на официальном сайте ФНП – реестра залоговых обязательств. В статье мы приведём пошаговую инструкцию проверки по номеру и VIN-коду.

Чем грозит покупка машины в залоге?

Вы можете лишиться автомобиля. Так как 346 статья Гражданского кодекса прямо запрещает продавать заложенное имущество, то договор купли-продажи может быть признан судом ничтожным в том случае и расторгнут, если банк обратится в суд с этой проблемой. В результате машина вернётся продавцу, а вам придётся выбивать обратно уплаченные за неё деньги. Перспектива редко бывает радужной.

Проблема ещё заключается в том, что проверка автомобиля на предмет залога для покупателя далеко не всегда бывает достоверной – банк попросту может не включить автомобиль в реестр, и тогда вы не увидите всей правды. Но хорошая новость заключается в том, что даже в рамках судебного разбирательства в этом случае вы будете добросовестным покупателем, и банк залоговое имущество не вернёт.

К слову, ошибочным является мнение о том, что если автомобиль в залоге у банка, то это имущество банка. Вовсе нет! Имущество принадлежит его владельцу – залогодателю, хозяину автомобиля.

Таким образом, самое важное, что нужно знать по нашему вопросу:

- проверка на залог должна осуществляться всегда перед покупкой авто с пробегом, иначе есть риск потерять купленное движимое имущество,

- автомобиль в залоге не является имуществом банка, вопреки распространённому мнению.

Вас также заинтересует:

Как проверить автомобиль на наложенные аресты?

Автомобиль находится в залоге – риски в вопросах и ответах

Как приобрести, переоформить в ГИБДД и продать машину с ЭПТС сейчас?

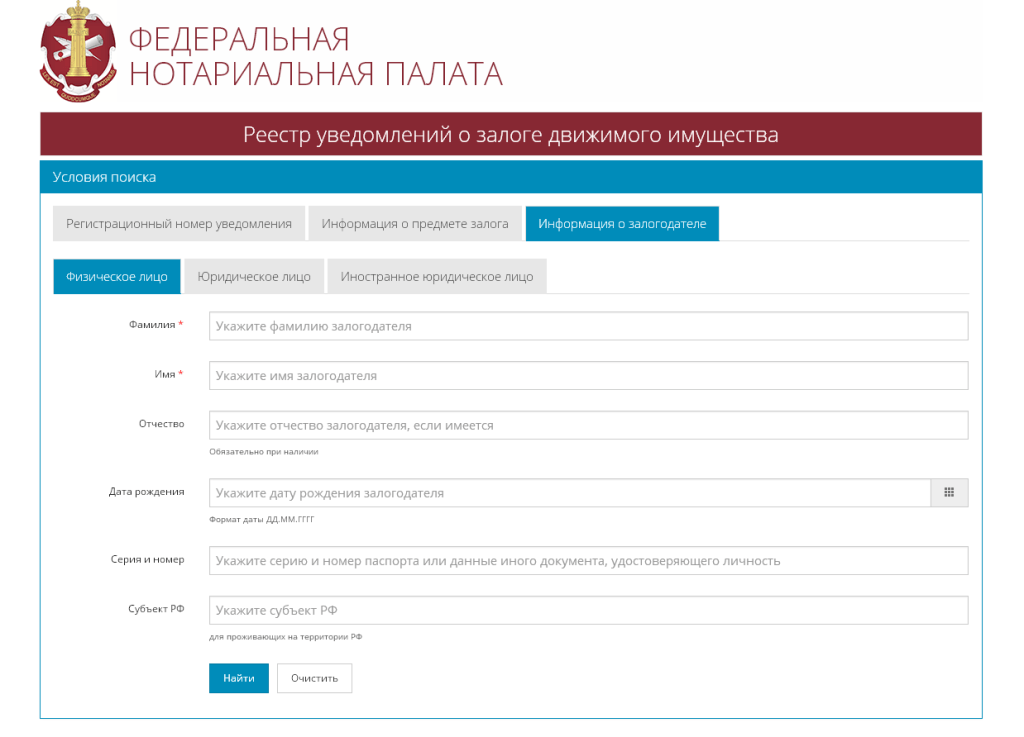

Как проверить наличие залога перед покупкой по VIN-коду? Инструкция

Проверка осуществляется онлайн, она бесплатна и проводится на официальном сайте Федеральной Нотариальной палаты (ФНП). Для этого потребуется:

Для этого потребуется:

- либо вин проверяемого автомобиля,

- либо фамилия и имя залогодателя.

Оба вида данных у вас должны быть, если задались таким вопросом перед покупкой и связывались с продавцом, и осматривали машину. Если этой информации нет, ниже мы приводим инструкцию о том, как проверить авто на залог по госномеру.

Итак, порядок действий достаточно несложный.

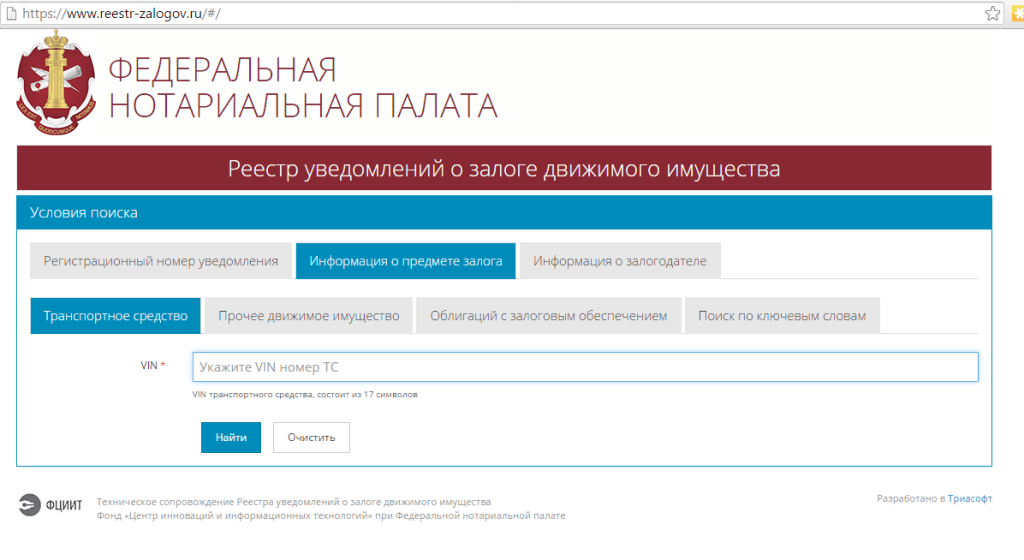

1. Перейдите на сайт ФНП в сервис по поиску предметов залога. Вы автоматически попадаете в поисковую форму. У сайта, к сожалению, нет мобильной адаптивной версии, поэтому ниже мы будем приводим снимки экрана с компьютера, а при просмотре с мобильного телефона или планшета сайт будет выглядеть абсолютно также.

2. Теперь необходимо кликнуть на вкладку «Найти в реестре».

3. Появятся 3 новые вкладки:

- проверка на залог по реестровому номеру – его вы вряд ли знаете, поэтому данная вкладка в нашем случае не нужна,

- проверка по информации о залогодателе – человеке, в чьей собственности находится залоговый автомобиль, который он продаёт,

- по информации о предмете залога – здесь нужно будет ввести VIN код машины.

Рассмотрим 2 последних варианта проверки.

Проверка по VIN-коду

4.1. Для этого просто введите в одноимённое поле вин проверяемого автомобиля и кликните кнопку «Найти». В итоге на странице предстанет один из двух вариантов:

- информация о том, что результатов по данному VIN-коду не найдено – это значит, что автомобиль не числится в залоге, и он ранее не включался в реестр,

- таблица с информацией о предмете залога, которая будет отображать такие данные:

- дата внесения в реестр (она не обязательно должна совпадать с датой выдачи кредита – банк немного позже вносит данные),

- номер уведомления,

- VIN-код автомобиля,

- ФИО залогодателя,

- наименование залогодержателя – банка или другой финансовой организации.

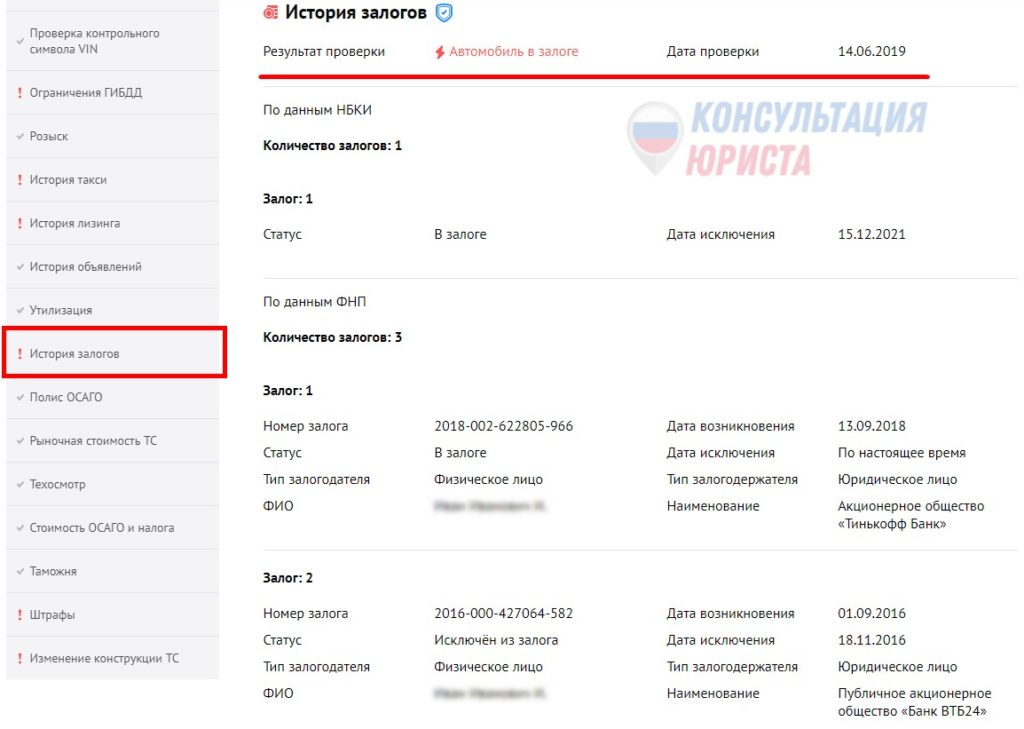

Важно! Если вы нашли информацию о предмете залога, не спешите закрывать вкладку, равно как и отметать вариант покупки данного автомобиля. Наличие в реестре информации ещё не означает, что машина находится в залоге. Теперь просто перейдите к пункту 5 ниже в инструкции.

Наличие в реестре информации ещё не означает, что машина находится в залоге. Теперь просто перейдите к пункту 5 ниже в инструкции.

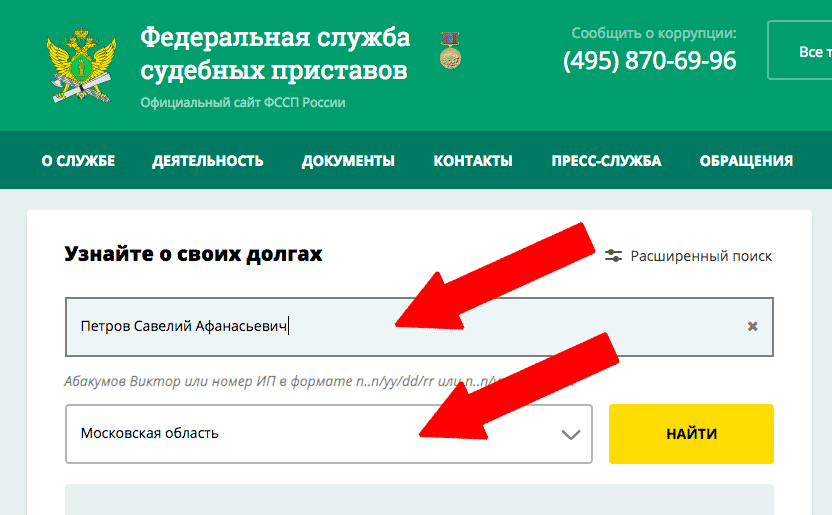

Проверка по ФИО

4.2. Здесь всё аналогично инструкции по порядку действий по вин-коду. Только нужно выбрать соседнюю вкладку и вписать минимум обязательных данных: фамилию и имя продавца машины.

По результатам проверки получите 2 аналогичных типа данных, которые указаны на скриншотах выше.

Если информация о залоге найдена

Итак, надеемся, что вы не сделали поспешных выводов, если информация в реестре отобразилась. Это всего лишь формально показывает, что имущество включено в реестр. Тонкость заключается в том, что даже после снятия залоговых обязательств, имущество из реестра не исключается, просто приобретает статус закрытого.

А проверка статуса залога – последний пункт нашей инструкции.

5. Для просмотра статуса имущества кликните по номеру уведомления.

В результате предстанет страница с PDF-документом с полными данными поиска.

- Если состояние отображается как «актуальное», то это значит, что автомобиль находится в залоге, и покупать его довольно рискованно.

- Если же написано «сведения исключены», то это означает, что залогодатель закрыл кредит, его обязательства перед кредитором погашены, а статус залоговых обязательств снят банком – то есть автомобиль находится не в залоге, и покупать его с этой точки зрения безопасно.

Ещё кое-что полезное для Вас:

Купили автомобиль – можно ли и как проверить, если авто в угоне?

Как переоформить автомобиль на жену по ДКП или дарственной без продажи?

Как правильно купить б/у автомобиль у юрлица и составить договор купли-продажи?

Если есть только госномер автомобиля

В этом случае узнать его VIN-код достаточно просто. Но есть 2 способа: платный и бесплатный. Второй, к сожалению, не всегда венчается успехом.

Но есть 2 способа: платный и бесплатный. Второй, к сожалению, не всегда венчается успехом.

Бесплатно

Это можно сделать на ряде бесплатных сайтов, найдя их в поисковых системах по соответствующему запросу. Так, один из них достаточно успешно распознаёт вин-коды по номерам машин.

Платно

Платные способы во многом более достоверны и чаще оказываются успешными. Наиболее распространёнными сервисами являются те, что выдают полную информацию об автомобиле:

- AvinfoBot (бот в телеграме @AvinfoBot)

- сервис Автокод.

Полезные статьи

- Юридически правильный порядок покупки автомобиля с рук

- Если машина в запрете на регдействия в ГИБДД

- Как правильно покупать авто у перекупа?

Как проверить автомобиль на кредит или залог?

Приобретение автомобиля, уже бывшего в употреблении, априори связано с рисками для потенциального покупателя. Здесь вы не только рискуете купить автомобиль, который технически является неисправным. Наибольшая неприятность может заключаться в том, что это транспортное средство находится в залоге. В таком случае вы можете не только остаться без потраченных на приобретение денег, но и без самого транспортного средства. Вот поэтому следует хорошенько продумать свои действия по проверке машины перед её приобретением на предмет нахождения её в залоге и кредите.

Наибольшая неприятность может заключаться в том, что это транспортное средство находится в залоге. В таком случае вы можете не только остаться без потраченных на приобретение денег, но и без самого транспортного средства. Вот поэтому следует хорошенько продумать свои действия по проверке машины перед её приобретением на предмет нахождения её в залоге и кредите.

- Какие ограничения собственников заложенных автомобилей?

- Признаки залога или кредита

- Как проверить автомобиль на залог?

- По VIN-коду

- Реестр залогового имущества

- Как не стать жертвой мошенников?

- Если купили заложенный автомобиль?

- Выводы

Какие ограничения собственников заложенных автомобилей?

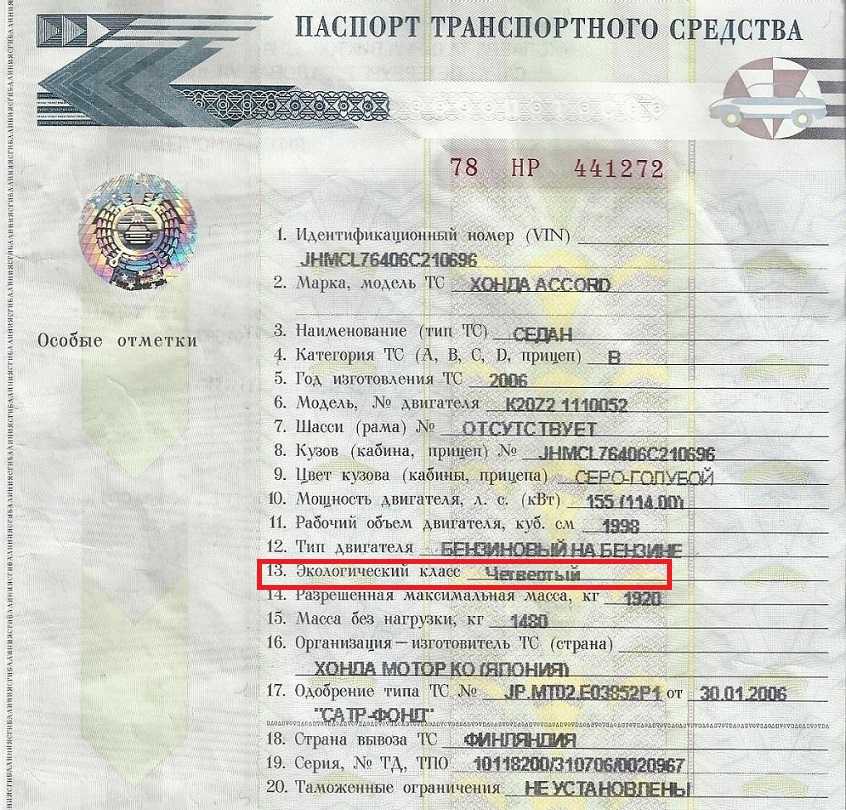

Прежде чем проверить автомобиль на предмет его залоговой составляющей в банке, нужно разобраться со всеми ограничениями, которые наложены на саму машину. Когда происходит оформление автокредита, транспортное средство выступает в качестве гаранта обеспечения выплат. При заключении кредитного договора между кредитодателем и заёмщиком ПТС остаётся у первой организации.

При заключении кредитного договора между кредитодателем и заёмщиком ПТС остаётся у первой организации.

Данный документ возвращается собственнику автомобиля только после выполнения долговых обязательств по двухстороннему договору. Без наличия паспорта транспортного средства нельзя проводить какие-либо сделки с автомобилем. Но всё же хитрые злоумышленники выкручиваются из данной ситуации, предоставляя отпечатанную копию ПТС. В таком случае все обязательства перед компанией-кредитодателем переходят уже к новому владельцу транспортного средства.

Признаки залога или кредита

Чтобы убедиться в том, что приобретаемый автомобиль не станет для вас обузой в ближайшем будущем, следует детальнее разобраться в том, как проверить машину на предмет залога или кредита. Сразу следует изучить все прямые признаки. Один из таковых – это информация о банке или любой другой компании-кредитодателе, которая упоминается в страховом полисе КАСКО. Данная отметка – это прямое доказательство, что приобретаемый автомобиль – кредитный, и задолженность по нему ещё не аннулирована. Кроме всего прочего, есть несколько признаков, подтверждающих факт нахождения машины в залоге.

Кроме всего прочего, есть несколько признаков, подтверждающих факт нахождения машины в залоге.

• Первый признак – копия паспорта транспортного средства без предоставления его оригинала. Получить дубликат ПТС достаточно просто и совершенно не затратно по времени. Достаточно просто подать заявление в ГАИ, в котором указано, что паспорт был утерян, и попросить выдать на руки его копию.

• Второй признак – автомобиль продаётся спустя минимальный временной промежуток после приобретения. Если вы желаете приобрести автомобиль, который был у предыдущего владельца менее трёх лет, тогда вполне вероятно, что он находится в залоге. А объясняется это просто – автокредит должен погашаться, как правило, в течение трёх лет.

• Третий признак – автомобиль приобретён по договору комиссии. Данная причина должна вас насторожить. Запись об этом должна иметься в ПТС.

• Четвёртый признак – стоимость транспортного средства слишком занижена. Прежде чем приобрести автомобиль, нужно хорошо «погуглить», сколько стоят аналогичные автомобили на вторичном рынке. Слишком низкая цена – явный повод насторожиться. Это значит, что продавец хочет «спихнуть» автомобиль в наиболее краткие сроки.

Прежде чем приобрести автомобиль, нужно хорошо «погуглить», сколько стоят аналогичные автомобили на вторичном рынке. Слишком низкая цена – явный повод насторожиться. Это значит, что продавец хочет «спихнуть» автомобиль в наиболее краткие сроки.

• Пятый признак – отсутствие документов на приобретение автомобиля. Если владелец продаваемой машины не может предоставить договор о купле-продаже, тогда это явная причина насторожиться. Ведь есть вариант того, что в данном документе присутствует информация о том, что автомобиль находится в залоге.

Важно знать! Если все перечисленные выше признаки отсутствуют, то это не является стопроцентной гарантией того, что машина полностью чиста юридически. Может быть такое, что залог на автомобиль оформлен не через банк, а заключён с ломбардом или частным лицом. В таком случае проверить наличие дополнительных обязательств практически невозможно.

Как проверить автомобиль на залог?

Конечно, можно обзвонить все банки Украины, которые принимают машины в качестве залогового имущества, но это практически неосуществимо. Кроме того, информация о банковских клиентах полностью конфиденциальна, и никто не обязан предоставлять её вам. Пока не создана единая база заложенного автотранспорта, сделать это будет невозможно.

Кроме того, информация о банковских клиентах полностью конфиденциальна, и никто не обязан предоставлять её вам. Пока не создана единая база заложенного автотранспорта, сделать это будет невозможно.

Также малый процент успеха вам гарантирован в случае обращения в дилерский центр. Партнёрская база банков, с которыми сотрудничает фирма, ограничена, поэтому мало чем поможет даже платная проверка. Но крупные центры могут лишь гарантировать то, что автомобиль не был куплен у них или партнёров в кредит. Вам не могут предоставить стопроцентную гарантию того, что искомый вами автомобиль чист или находится в залоге, различные организации. Они также обманывают своих клиентов.

Важно знать! Если контора предлагает вам платную услугу по проверке автомобиля через базы ГАИ на предмет залога, не верьте – это обман чистейшей воды. В ГАИ не ведётся учёт автомобилей, находящихся в залоге. Ею владеют лишь заёмщик и соответствующий банк.

По VIN-коду

Одним из действенных способов проверки юридической прозрачности автомобиля является его проверка по VIN-коду. Эта процедура абсолютно бесплатна, кроме этого, для вашего же удобства данный вопрос разрешим в режиме онлайн. Существует несколько сайтов, которыми можно воспользоваться. Если автомобиль находится в списке залогового имущества, тогда вы обременили себя лишними финансовыми хлопотами.

Эта процедура абсолютно бесплатна, кроме этого, для вашего же удобства данный вопрос разрешим в режиме онлайн. Существует несколько сайтов, которыми можно воспользоваться. Если автомобиль находится в списке залогового имущества, тогда вы обременили себя лишними финансовыми хлопотами.

Зимой прошлого года была окончена работа по созданию Реестра залогового имущества. Здесь собрана информация обо всех автомобилях, что находятся в залоге не только у банков, но и у других физических и юридических лиц. В качестве документального подтверждения можно получить выписку у нотариуса. Она будет стоить 17 гривен.

Реестр залогового имущества

Реестр залогов движимого имущества был создан с целью удовлетворять требования залогодержателя за счёт имущества должника перед ним залогов, что ранее были зарегистрированы или нет. При помощи данного сервиса как физические, так и юридические лица имеют доступ к информации о существовании залога под конкретное движимое имущество или об отсутствии такового.

Информация, зарегистрированная в Государственном реестре залогов, является гарантом того, что если должник не будет выполнять свои обязательства или станет банкротом, то залогодатель будет вправе применять к нему соответствующие санкции. Информация является общедоступной, и ею могут пользоваться в финансовых кругах, чтобы определить факт наличия залога на конкретное движимое имущество.

Система реестра требует от заявителя заявления либо сообщения о том, что присутствует залог на определённое движимое имущество должника. Регистрация происходит не именно по наличию факта залога, а только по сообщению о существовании такового. Данная информация является достаточной для предостережения третьих сторон о том, что на предмет залога может посягать также и другая сторона. В данную информацию включены следующие детали:

• Данные о месторасположении залогодателя и его название.

• Если предметом залога выступает автомобиль либо другое транспортное средство, тогда его серийный номер.

• Общая информация о заложенном движимом имуществе.

Держателем данного электронного реестра является Министерство юстиции Украины. Регистраторами выступают: Информационный центр Министерства юстиции, государственные и частные нотариусы, коммерческие банковские структуры. Зарегистрировать факт залога движимого имущества можно в одном из указанных органов на выбор заявителя. В случае обращения к нотариусам со сторон взимается не только плата за внесение информации в Государственный реестр залогового движимого имущества, но и за услуги по осуществлению манипуляций с реестром. Чтобы зарегистрировать залог, необходимо заплатить 34 гривны, чтобы внести изменения – столько же, но за исключением ряда случаев, в которых за изменения плата не взимается:

• Заявление было подано в пятидневный срок после регистрации залога.

• Если неверная информация была занесена по вине регистратора.

Исключение из реестра осуществляется также бесплатно, а выписка, сделанная из него, стоит 17 гривен. В итоге получается, что обеспечение залоговых обязательств носит вещно-правовой характер, ибо залогодатель, который нарушил оговоренные и задокументированные обязательства, лишается права обладания имуществом. Оно изымается на основании судебного решения в принудительном порядке. Природа залогового права является обязательственной, а залог, следовательно, – вещный способ исполнения данных обязательств.

В итоге получается, что обеспечение залоговых обязательств носит вещно-правовой характер, ибо залогодатель, который нарушил оговоренные и задокументированные обязательства, лишается права обладания имуществом. Оно изымается на основании судебного решения в принудительном порядке. Природа залогового права является обязательственной, а залог, следовательно, – вещный способ исполнения данных обязательств.

Как не стать жертвой мошенников?

Чтобы не попасться «на удочку» мошенников, необходимо обладать соответствующими юридическими знаниями. Особое внимание стоит уделять изучению договора купли-продажи. Если таковой корректно заполнен, значит, автомобиль юридически чист, и его приобретение не станет для вас неприятным сюрпризом в виде возложенных обязательств по залогу. В данном документе должно быть отмечено следующее:

— данные паспортов обоих сторон.

— время, место и дата составления договора купли-продажи.

— сведения о транспортном средстве (переносятся сугубо из его паспорта).

— стоимость автомобиля.

В конце составленного договора стороны должны поставить свои подписи. Под составленным договором должны стоять подписи сторон. Юридически значимым будет включение в договор пункта, в котором указывается, что автомобиль не является залоговым движимым имуществом.

Если купили заложенный автомобиль?

Скажем правду. Данная ситуация сложна, и выбраться из неё не так-то просто. Зачастую лицо, приобретающее автомобиль, узнаёт о факте его залога на этапе, когда банк обращает на него взыскание по неуплате долга. Первым и наиболее логичным вариантом будет подача искового заявления в суд. Разбирательство может продлиться несколько месяцев, но есть вариант (не стопроцентный), что удастся сохранить автомобиль в своём владении. Как правило, покупателю всё же потребуется погасить часть финансовых средств по залогу. Если вооружиться сильной поддержкой со стороны «подкованного» специалиста, то можно оспорить наложенный арест и спокойно продолжать пользование автомобилем.

Если дело будет проиграно покупателем, а автомобиль принудительно изымут по решению суда, он имеет законное право требовать возмещения средств, которые были уплачены недобросовестному продавцу. Нормально решить вопрос не получится, даже если он и найдётся, ведь его цель и заключалась в том, чтобы «спихнуть» проблемное движимое имущество, сняв с себя обязательства по уплате денег по залогу за него. Если же бывший владелец попал в затруднительное финансовое положение, тогда вы точно не возглавите очередь кредиторов.

Суд в данном случае встанет на вашу сторону и возложит на продавца обязательство по возврату вам финансовых средств в виде стоимости приобретённого автомобиля, но сделать это будет сложно. Такие продавцы официально не обладают никаким имуществом, на которое можно было бы перенаправить взыскание. Можно поступить также недобросовестно, как поступили с вами, но мы не рекомендуем этого делать, так как даже в силу всего произошедшего и того, что вы – пострадавшая сторона, это незаконно, в первую очередь, и нечестно. Такие действия требуют быстрого реагирования, пока постановление об аресте имущества не дошло до органов ГАИ.

Такие действия требуют быстрого реагирования, пока постановление об аресте имущества не дошло до органов ГАИ.

В таком случае покупатель будет вправе требовать от вас возврата денежных средств, если с его стороны будет доказано то, что вы знали о наличии обременительных факторов. Конечно, это сложно будет доказать, так как никакого бумажного подтверждения вы могли и не получить. Такое решение может сработать в некоторых случаях, но оно может вернуться к вам разительным «бумерангом» закона.

Выводы

Получить стопроцентную гарантию того, что приобретённый автомобиль не находится в залоге, можно, только приобретая новое транспортное средство. Покупка автомобиля с рук – это всегда риск в определённой степени. Но в ваших силах на начальном этапе оградить себя от обременительного приобретения и не стать жертвой злоумышленников.

1. Осторожничайте, если владелец автомобиля предъявляет только паспорт транспортного средства при его продаже.

2. Подумайте сто раз, почему цена за машину в разы ниже средней на рынке за аналогичную модель.

Подумайте сто раз, почему цена за машину в разы ниже средней на рынке за аналогичную модель.

3. Обратитесь с просьбой предоставить полис КАСКО и документы на приобретение автомобиля.

4. Доверьтесь своей интуиции. Если владелец ведёт себя как-то нервно, спешит продать автомобиль без видимых на то причин, не экономьте, а лучше откажитесь, дабы не попасть в капкан лишних обязательств.

Ваши права при оплате ипотечного кредита

Работа с ипотечным кредитом может показаться запутанной и неприятной. Но у вас есть права, когда речь идет о платежах и о том, как ваш обслуживающий персонал управляет вашей учетной записью.

- Кто такой специалист по обслуживанию ипотечных кредитов?

- Как избежать и устранить проблемы с вашим сервисным центром

- Отсутствующие платежи по ипотеке: дефолт и обращение взыскания

Что такое ипотечный сервис?

Знаете ли вы, что есть разница между вашим ипотечным кредитором и вашим обслуживающим персоналом? Кредитор — это компания, у которой вы занимаете деньги, — обычно это банк, кредитный союз или ипотечная компания. Когда вы получаете ипотечный кредит, вы подписываете договор и соглашаетесь выплатить кредитору.

Когда вы получаете ипотечный кредит, вы подписываете договор и соглашаетесь выплатить кредитору.

Сервисер — это компания, которая занимается повседневным управлением вашей учетной записью. Иногда кредитор также является сервисером. Но часто кредитор привлекает другую компанию в качестве сервисера. Ипотечный сервис — это компания, которая

- обрабатывает ваши платежи по ипотеке

- отвечает на вопросы об остатке кредита и истории платежей

- оплачивает вашу страховку и налоги, если у вас есть счет условного депонирования. Счет условного депонирования — это место, где вы откладываете деньги для оплаты страховки и налогов. Учетной записью управляет сервисер, который гарантирует, что кредитор знает, что у него есть деньги для оплаты этих счетов, когда они должны быть оплачены. Чтобы узнать имя поставщика услуг, проверьте выписку по ипотеке или книгу платежей по купонам. Ваш обслуживающий персонал нередко меняется. В течение нескольких недель после изменения вы получите уведомления от старого и нового сервисного центра.

В уведомлениях содержится контактная информация нового поставщика услуг, дата, когда он начинает принимать ваши платежи, и что делать, если у вас есть вопрос или жалоба.

В уведомлениях содержится контактная информация нового поставщика услуг, дата, когда он начинает принимать ваши платежи, и что делать, если у вас есть вопрос или жалоба.

Как избежать и решить проблемы с обслуживающей вас службой

Как правило, обслуживающая служба должна зачислить платеж на ваш счет в день его получения. Таким образом, вы не должны платить дополнительные сборы, и платеж не выглядит запоздалым для кредитора. Просроченные платежи отображаются в вашем кредитном отчете и могут повлиять на вашу способность получить кредит в будущем. Слишком много просроченных платежей может привести к дефолту и потере права выкупа.

Просматривайте и сохраняйте свои записи

Просматривайте все письма, электронные письма и заявления, когда вы получаете их от вашего ипотечного агента. Убедитесь, что их записи совпадают с вашими. Большинство поставщиков услуг (за исключением очень мелких) должны выдавать вам либо книгу купонов (часто каждый год), либо выписку за каждый платежный цикл (часто каждый месяц). Обслуживающие должны периодически отправлять отчеты всем заемщикам, у которых есть ипотечные кредиты с плавающей ставкой, даже если они решили отправить им книги купонов.

Обслуживающие должны периодически отправлять отчеты всем заемщикам, у которых есть ипотечные кредиты с плавающей ставкой, даже если они решили отправить им книги купонов.

В вашей книге купонов или выписке будет указана контактная информация вашего обслуживающего персонала. Таким образом, вы можете узнать больше о своей учетной записи, получить объяснение платежа или подтвердить, что они зачисляют ваши платежи правильно и вовремя.

Даже если у вас нет проблем с поставщиком услуг, сохраняйте выписки по ипотечным кредитам, книги купонов, записи о ваших платежах (например, аннулированные чеки, выписки с банковских счетов, истории онлайн-счетов) и каждый документ, который вы отправляете в сервисер. Если у вас возникнут проблемы в будущем, вы захотите, чтобы эти записи подтверждали вашу историю платежей и любые сообщения с обслуживающей организацией.

Отслеживание просроченных выписок

Если ваша выписка задерживается — даже всего на несколько дней — позвоните в ипотечную компанию, чтобы отследить ее в случае возникновения проблем с вашей учетной записью. Если ваша учетная запись показывает, что вы платите с опозданием, вы можете быть не в состоянии погасить свой кредит. Просроченные платежи и дефолт сообщаются в бюро кредитных историй и будут отображаться в вашем кредитном отчете. Это может повлиять на вашу способность получить кредит в будущем. Получите объяснение всего, что вы не понимаете.

Если ваша учетная запись показывает, что вы платите с опозданием, вы можете быть не в состоянии погасить свой кредит. Просроченные платежи и дефолт сообщаются в бюро кредитных историй и будут отображаться в вашем кредитном отчете. Это может повлиять на вашу способность получить кредит в будущем. Получите объяснение всего, что вы не понимаете.

Подтвердите имя и адрес нового поставщика услуг перед следующим платежом

Если вы получили уведомление о смене поставщика услуг, позвоните своему текущему поставщику услуг, чтобы подтвердить нового поставщика услуг по ипотечному кредитованию, прежде чем отправлять следующий платеж. Это гарантирует, что ваш платеж будет отправлен правильному сервисному центру, избежит задержек в обработке и может помочь вам избежать мошенничества.

Подтвердите остаток по кредиту и информацию о счете

Если вы хотите рефинансировать или погасить остаток по кредиту до окончания срока кредита, вам необходимо подтвердить сумму погашения с поставщиком услуг. Сумма выплаты — это то, что вы все еще должны по кредиту. Это не то же самое, что ваш текущий остаток по кредиту, потому что сумма выплаты включает в себя проценты, начисленные в течение дня, когда вы ожидаете погасить кредит, а также любые комиссии, которые вы еще не заплатили. Позвоните своему обслуживающему персоналу, чтобы узнать сумму выплаты на конкретную дату.

Сумма выплаты — это то, что вы все еще должны по кредиту. Это не то же самое, что ваш текущий остаток по кредиту, потому что сумма выплаты включает в себя проценты, начисленные в течение дня, когда вы ожидаете погасить кредит, а также любые комиссии, которые вы еще не заплатили. Позвоните своему обслуживающему персоналу, чтобы узнать сумму выплаты на конкретную дату.

Прежде чем вы решите погасить ипотечный кредит, подумайте над этими вопросами.

1. Будете ли вы платить штраф за досрочное погашение? Проверьте свою ежемесячную платежную ведомость, книгу купонов или документы, которые вы подписали при закрытии кредита (обычно в примечании или дополнении), чтобы узнать, придется ли вам штраф за досрочное погашение, если вы погасите кредит досрочно. Обычно штраф применяется только в том случае, если вы полностью погасите кредит (скорее всего, когда вы продаете или рефинансируете дом).

2. Вы должны другие деньги? Возможно, имеет смысл сначала погасить другие кредиты, кредитные карты и автокредиты, особенно если вы платите по ним более высокие проценты.

3. Как у вас дела? Решите, пойдет ли вам на пользу досрочное погашение кредита. Планируете ли вы остаться в своем доме на длительный срок? Вы приближаетесь к пенсии? Будут ли налоговые последствия при погашении ипотеки? Компенсирует ли какая-либо выгода необходимость уплаты штрафа?

Возникновение и разрешение споров или ошибок

Если обслуживающий персонал допустил ошибку или взимал с вас плату, которую вы не должны, исправьте ее как можно скорее. Но продолжайте вносить свой регулярный ежемесячный платеж по ипотеке. Не вычитайте спорную сумму из платежа по ипотеке. Некоторые поставщики услуг отказываются принимать то, что они считают «частичным» платежом. Они могут вернуть ваш чек и взимать с вас плату за просрочку платежа или заявить, что ваша ипотека просрочена, и начать процедуру обращения взыскания.

Не описывайте свой спор в платежном купоне или копии ежемесячной выписки по ипотеке. Вместо этого обратитесь к обслуживающему персоналу в письменной форме и объясните проблему (так называемый «квалифицированный письменный запрос»):

- Используйте Образец письма с жалобой, чтобы написать свой запрос, включая номер вашего счета и объяснение того, почему вы считаете, что ваш счет неверен.

- Соберите все документы, подтверждающие ваш запрос. Ваши записи должны включать копии ваших выписок, книжку купонов и документы, свидетельствующие о том, что вы производили платежи (например, аннулированные чеки, выписки с банковского счета, историю онлайн-счетов и другие письма обслуживающему персоналу). Они могут служить доказательством вашей истории платежей и ваших взаимодействий с обслуживающей организацией.

- Отправьте свое письмо и копии любых документов, подтверждающих ваш запрос, на адрес службы поддержки клиентов ипотечной службы заказным письмом и запросите квитанцию о вручении. Это может быть адрес, отличный от того, на который вы отправляете платежи.

Сохраните копию вашего письма и оригиналы отправленных вами документов.

Знайте свои права в соответствии с законом

В соответствии с Законом о процедурах расчетов с недвижимостью (RESPA) ваш обслуживающий персонал должен

- подтвердить ваше письмо («письменный запрос с оговорками») в письменной форме в течение пяти рабочих дней с момента его получения

- исправьте свою учетную запись или вместо этого определите, что ошибки нет — как правило, в течение 30 рабочих дней

- отправить вам письменное уведомление о предпринятых действиях и их причинах, а также имя и номер телефона человека, с которым можно связаться для получения дополнительной информации или помощи

У вас есть 60-дневный льготный период после перехода к новому поставщику услуг. Это означает, что с вас не могут взимать плату за просрочку платежа, если вы по ошибке отправите своевременный платеж по ипотечному кредиту старому сервисному агенту, а ваш новый сервисный центр не сможет сообщить об этом платеже как просроченном в кредитное бюро.

Это означает, что с вас не могут взимать плату за просрочку платежа, если вы по ошибке отправите своевременный платеж по ипотечному кредиту старому сервисному агенту, а ваш новый сервисный центр не сможет сообщить об этом платеже как просроченном в кредитное бюро.

Пропущенные платежи по ипотеке: невыплата и обращение взыскания

Обычно, если вы пропустите один или несколько платежей по ипотечному кредиту, ваш кредит считается просроченным, но у вас могут быть особые права, связанные с пандемией COVID-19. Чтобы узнать больше, прочтите эти ресурсы от Бюро финансовой защиты потребителей: Воздержание от ипотечного кредита во время COVID-19: что нужно знать и что делать и Закон о возмещении ипотечного кредита CARES: что вам нужно знать.

При других обстоятельствах обслуживающий персонал может заказать «услуги, связанные с невыполнением обязательств» для защиты стоимости имущества, такие как инспекции, перемещение газонов, озеленение и ремонт. Сервисная служба будет взимать с вашего кредитного счета за эти услуги, что может составить до сотен или тысяч долларов.

Если кредитор решит пойти дальше с обращением взыскания, этот процесс также может добавить к вашей ссуде дополнительные сотни или тысячи долларов. Это может затруднить вам выполнение платежей, погашение задолженности и сохранение дома.

Если вам грозит потеря права выкупа, оставайтесь на связи со своим обслуживающим персоналом и попытайтесь разработать план погашения задолженности, изменить свой кредит, войти в план погашения или получить временное сокращение или приостановку платежей. Если ваш кредит был просрочен, когда ваш новый обслуживающий персонал вступил во владение, он может считаться сборщиком долгов, и у вас могут быть дополнительные права.

CFPB располагает дополнительной информацией об обслуживании вашего кредита.

Советы, риски и все, что вам нужно знать

Обновлено 21 декабря 2020 г. | Та же тема: Автомобильные FYI

Автомобили, приобретенные с помощью банковских кредитов, считаются обремененными.

В кредитном бизнесе термин «обремененный» относится к объекту или имуществу, которое было приобретено с помощью ссуды, при этом указанная ссуда все еще активна и еще не погашена. Это могло означать и наоборот, когда объект был выставлен в качестве залога по кредиту. Этот термин обычно применяется к объектам с высокой ценой приобретения, таким как недвижимость и автомобили. Однако для последнего это называется «ипотека движимого имущества».

Это могло означать и наоборот, когда объект был выставлен в качестве залога по кредиту. Этот термин обычно применяется к объектам с высокой ценой приобретения, таким как недвижимость и автомобили. Однако для последнего это называется «ипотека движимого имущества».

Нет, не этот тип обремененного…

Что такое обремененный автомобиль?Очевидно, что автомобили обычно обходятся очень дорого. Таким образом, одним из способов покупки автомобиля на Филиппинах является получение кредита через банк или кредитную компанию. Когда автомобиль приобретается в кредит, он поставляется с « Свидетельством о регистрации с обременением » (CRE) вместо обычного Свидетельства о регистрации (CR).

CRE означает, что купленный автомобиль технически является собственностью банка или кредитной компании, предоставившей кредит. Передача права собственности может быть оформлена только после полной выплаты одобренного платежа по автокредиту.

Чтобы проверить, не обременен ли конкретный автомобиль, достаточно посмотреть свидетельство о регистрации. Если в части, где указано «обременено», указано название финансового учреждения, то это означает, что данное конкретное транспортное средство является предметом залога движимого имущества.

Обратите внимание на верхний левый угол и раздел «обременено»

Проще говоря, кредитор средств, которые вы использовали для приобретения транспортного средства, останется законным владельцем указанного транспортного средства до тех пор, пока вы погасите кредит. После этого вам придется потрудиться, чтобы официально снять обремененный статус автомобиля и полностью передать его вам в собственность.

Есть ли риски при покупке обремененного автомобиля? Это обычная практика на Филиппинах. Это называется схема «предположим баланс» или pasalo на местном сленге. Как написано на банке, покупатель автомобиля возьмет на себя оставшуюся часть ипотечного кредита после оплаты «обналичивания» капитала.

Как написано на банке, покупатель автомобиля возьмет на себя оставшуюся часть ипотечного кредита после оплаты «обналичивания» капитала.

И, боже, эти «обналички» могут быть изрядными

Однако продавец не может просто так выставить свой обремененный автомобиль на продажу. Продавцу необходимо получить письменную выписку из банка (владельца автомобиля), выдавшего кредит. Без него вы фактически нарушили кредитный договор, который подписали с банком.

Таким образом, при покупке подержанных автомобилей продавец должен быть честным и прозрачным в отношении фактического состояния автомобиля. Продавец должен сообщить покупателю, что автомобиль еще подлежит финансированию, а кредит еще не погашен в полном объеме.

Если вам интересно, продажа заложенного имущества на самом деле наказуема по закону, независимо от того, дом это или автомобиль.

Представьте, что это происходит с вашим недавно приобретенным подержанным автомобилем

С другой стороны медали были задокументированы случаи, когда банк возвращал обремененный автомобиль после того, как он был куплен новым владельцем. В одном конкретном случае первоначальный продавец не платил ежемесячные платежи по кредиту, и автомобиль собирался конфисковать. Поэтому он/она продал машину другому человеку, которому затем пришлось испытать болезненное зрелище эвакуации его/ее новой подержанной машины.

В одном конкретном случае первоначальный продавец не платил ежемесячные платежи по кредиту, и автомобиль собирался конфисковать. Поэтому он/она продал машину другому человеку, которому затем пришлось испытать болезненное зрелище эвакуации его/ее новой подержанной машины.

Суть здесь в том, что продавец и покупатель должны быть на одной странице. Продавец должен быть прозрачным для покупателя.

Как снять обременение, указанное на CR автомобиля?1. Первым шагом, конечно же, является полное погашение автокредита.

2. Проверьте регистрацию вашего автомобиля. Проверьте, является ли он актуальным и точным. Кроме того, убедитесь, что нет ожидающих штрафов.

3. Поддерживайте частые контакты с кредитной компанией или банком, предоставившим кредит. Если есть несоответствия в каком-либо из связанных документов, не стесняйтесь проверить это вместе с ними.

4. Эти документы включают:

- Форму залога движимого имущества

- Оригинал кредитного договора и одну копию

- Два действительных удостоверения личности государственного образца (например, паспорт, водительские права, удостоверение личности избирателя, идентификационный номер налогоплательщика и т.

д.)

д.)

5. С вышеупомянутыми документами вы можете теперь посетить финансовое учреждение, которое профинансировало ваш автокредит. Там вам нужно будет получить две копии «освобождения залога движимого имущества». Также потребуется оригинал именного векселя с залогом движимого имущества, оригинал свидетельства о регистрации автомобиля и квитанция. Обратите внимание, что перед выпуском этих документов вам, возможно, придется заплатить от 300 до 500 песо, потому что эти документы должны быть нотариально заверены.

Как и при любой сделке с ДН, стоит пройти раньше

6. Чтобы продолжить, вам необходимо посетить Реестр сделок. Их филиалы относительно легко найти, и вполне вероятно, что филиал будет в каждом городе. Оказавшись там, заполните форму, а затем отправьте ее вместе с выпуском ипотеки на движимое имущество, векселем с ипотекой на движимое имущество и двумя действительными удостоверениями личности государственного образца.

7. Далее вам необходимо обратиться в отделение наземного транспорта, указанное в свидетельстве о регистрации вашего автомобиля. Не просто ветка LTO, а точный тот, который указан в CR.

Не просто ветка LTO, а точный тот, который указан в CR.

Там вам нужно будет предоставить те же документы, что и для шестого шага, оригинал CR на транспортное средство и оригинал OR с одной ксерокопией. Для этого шага также нужно подготовиться примерно к 400 филиппинским песо.

После передачи необходимых документов и уплаты сборов ДН распечатает новый CR за вычетом статуса «обременен». Этот новый документ подтверждает, что теперь вы являетесь официальным владельцем вашего автомобиля.

Заложенный автомобиль: Часто задаваемые вопросы1. Вопрос: Если в CR указано LTO Quezon City, могу ли я оформить снятие обремененного статуса в любом другом отделении LTO?

Ответ: Нет, вам нужно ехать именно в отделение LTO, указанное в CR автомобиля.

2. Вопрос: Что означает «автокредит под залог»?

Ответ: Это означает, что если вы пропустите один или два ежемесячных платежа по амортизации (в зависимости от финансового учреждения), кредитор имеет право «обратно завладеть» имуществом.

3. Вопрос: Можно ли продать автомобиль с обременением?

Ответ: Можно. Но вам нужно будет получить согласие финансового учреждения в письменной форме.

4. Вопрос: Сколько примерно будет стоить снятие обременения с моего автомобиля?

Ответ: За исключением фактического автокредита, это будет стоить вам где-то около 1000 песо. Вам также придется рассмотреть возможность создания нескольких копий многих документов.

5. Вопросы: Могу ли я оформить снятие статуса «обременен» до полного погашения автокредита?

Ответ: Нет, сначала вам нужно закончить выплату автокредита.

Автокредит под залог движимого имущества

Cesar G.B. Мигель

Автор

Сезар Гидероне Б. Мигель родился и вырос в городе Илиган, Ланао-дель-Норте. В 2010 году он получил степень бакалавра гуманитарных наук по английскому языку в Государственном университете Минданао — Технологическом институте Илигана.