5.1 Транспортный налог — НАЛОГООБЛОЖЕНИЕ

Применение транспортного налога устанавливается главой 28 «Транспортный налог» НК РФ, а введение его в действие осуществляется на территории каждого субъекта в соответствии с законами субъекта РФ.

Законодательные (представительные) органы субъектов РФ определяют ставки налога по транспортному налогу в пределах, установленных НК РФ, порядок и сроки его уплаты, а также налоговые льготы.

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии с НК РФ.

Объектом налогообложения признаются: автомобили, мотоциклы, мотороллеры, автобусы и другие

самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты,

теплоходы, яхты, парусные

суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные

(буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в

установленном

порядке.

Пункт 2 ст. 358 НК РФ устанавливает налоговые льготы: перечень транспортных средств, не являющихся объектом налогообложения:

- весельные лодки, а также моторные лодки с двигателями мощностью не свыше 5 лошадиных сил;

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения? минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

- транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

- самолеты и вертолеты санитарной авиации и медицинской службы;

- суда, зарегистрированные в Российском международном

реестре судов.

Налоговая база определяется в зависимости от категорий транспортных средств следующим образом:

|

Категории транспортных средств |

Налоговая база |

|

Транспортные средства, имеющие двигатели |

Мощность двигателя транспортного средства в лошадиных силах |

|

Воздушные транспортные средства, для которых определяется тяга реактивного двигателя |

Паспортная статистическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы |

|

Водные несамоходные (буксируемые) транспортные средства, для которых определяется валовая вместимость |

Валовая вместимость в регистровых тоннах |

|

Иные водные и воздушные транспортные средства |

Единица транспортного средства |

Налоговая база определяется отдельно по

каждому транспортному средству.

Налоговым периодом признается календарный год. Отчетными периодами для организаций — первый квартал, второй квартал, третий квартал.

Законодательные (представительные) органы субъектов РФ вправе не устанавливать отчетные периоды.

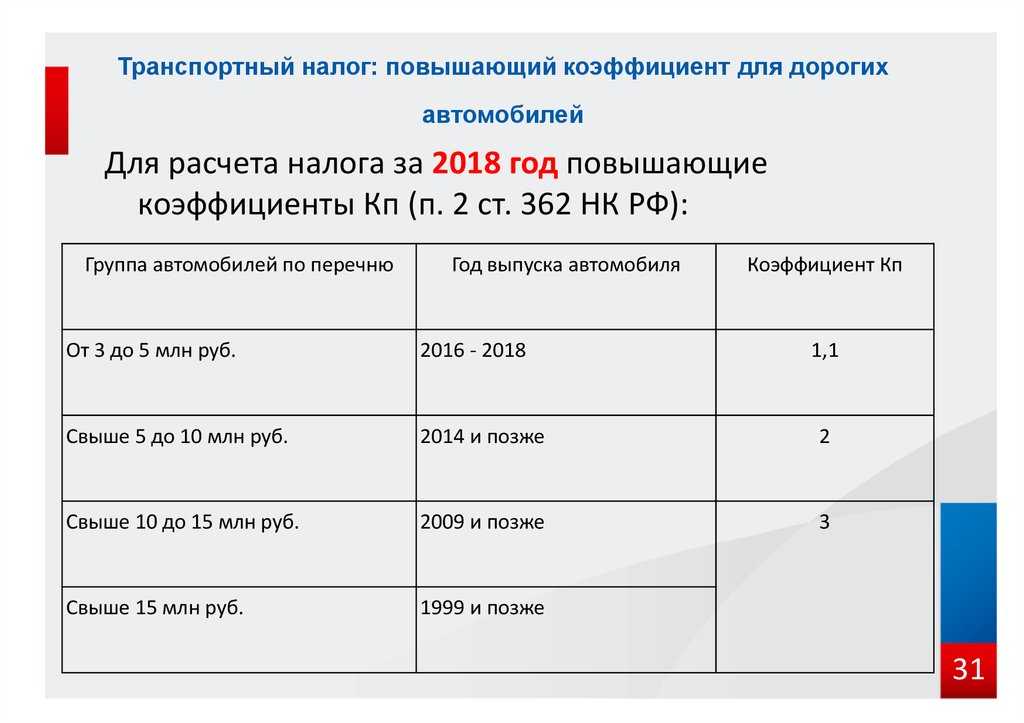

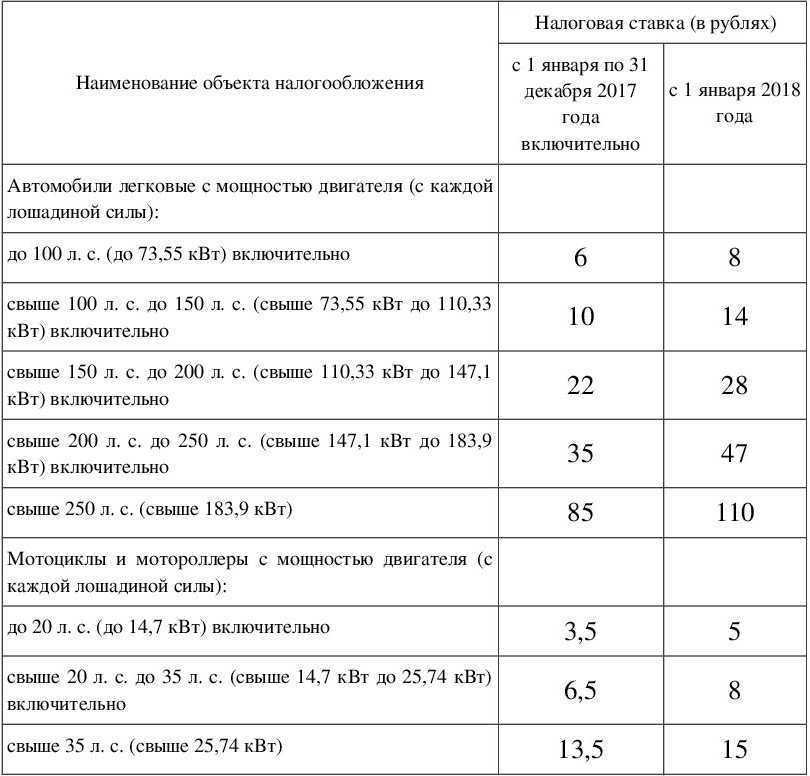

Перечень налоговых ставок приведен в ст. 361 НК РФ.

Налоговые ставки, установленные НК РФ, могут быть уменьшены или увеличены законами субъектов РФ, но не более чем в пять раз.

Допускается установление законами субъектов РФ дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Налоговый кодекс РФ предусматривает разные порядки исчисления сумм налога для организаций и физических лиц

|

Организации |

Физические лица |

|

Исчисление суммы налога и суммы

авансового платежа производится самостоятельно. |

Сумма налога исчисляется налоговым органом. Сумма налога, подлежащая уплате в бюджет, определяется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки |

Исчисление сумм авансовых

платежей производится по истечении каждого отчетного периода в размере одной

четвертой произведения соответствующей налоговой базы и налоговой ставки. Сумма налога,

подлежащая уплате в бюджет по итогам налогового периода, определяется как

разница между исчисленной суммой налога и суммами авансовых платежей по

налогу

Исчисление сумм авансовых

платежей производится по истечении каждого отчетного периода в размере одной

четвертой произведения соответствующей налоговой базы и налоговой ставки. Сумма налога,

подлежащая уплате в бюджет по итогам налогового периода, определяется как

разница между исчисленной суммой налога и суммами авансовых платежей по

налогуУплата организациями авансовых платежей по

налогу и налога производится в порядке и сроки, установленные законами субъектов РФ. При этом срок

уплаты налога не может быть установлен ранее 1 февраля

года, следующего за

истекшим налоговым периодом.

Физические лица уплачивают транспортный налог на основании уведомления налогового органа.

Отчетность представляется в налоговые органы только организациями.

Организации, уплачивающие авансовые платежи, по истечении каждого отчетного периода представляют в налоговый орган по месту нахождения транспортных средств налоговый расчет по авансовым платежам по налогу в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Форма и порядок заполнения налогового расчета определены приказом Минфина России.

Налоговые декларации по транспортному налогу представляются в срок не позднее 1 февраля года, следующего за истекшим налоговым периодом, по форме, установленной приказом Минфина России.

Какие налоги нужно заплатить до 1 декабря

25 ноября , 08:40КарточкиФото: Астрахань 24

1 декабря 2022 года истекает срок своевременной уплаты налога на имущество физических лиц, земельного и транспортного налогов. Если не внести платёж в установленный законодательством срок, может начаться процедура взыскания и ежедневно после просрочки платежа будет начисляться пеня.

Если не внести платёж в установленный законодательством срок, может начаться процедура взыскания и ежедневно после просрочки платежа будет начисляться пеня.

Виды налогов

- за землю

- за имущество (например, квартиру, дом, комнату, гараж, машино-место и другой объект недвижимости)

- за транспорт (например, автомобиль, мотоцикл, самолёт, яхту, парусное судно, снегоход, мотосани и др.)

Земельный налог

Для его расчёта используется кадастровая стоимость земли. Налоговую ставку устанавливает муниципалитет.

За земли сельхозназначения, занятые жилищным фондом или приобретённые для ведения личного подсобного хозяйства, садоводства и огородничества, ставка не может быть выше 0,3 % от стоимости.

Для земель другого назначения ставка составляет 1,5 % от кадастровой цены.

При этом есть категории граждан, которые от уплаты этого налога освобождаются.

Имущественный налог

Для его расчёта используется кадастровая стоимость недвижимости. Размер ставки зависит от типа недвижимости.

Размер ставки зависит от типа недвижимости.

Для этого налога государство даёт различные льготы и понижающие коэффициенты. Узнать подробности можно по ссылке.

Транспортный налог

Размер налога зависит от вида транспортного средства, его мощности, периода владения. На некоторые модели могут действовать повышающие коэффициенты.

Ставку транспортного налога каждый регион устанавливает самостоятельно. При этом есть категории граждан, которые могут рассчитывать на различные льготы.

Как уплатить налоги

Налоги Федеральная налоговая служба начисляет автоматически и присылает соответствующее налоговое уведомление. В нём указаны объекты недвижимости, транспорта, земли, сумма к оплате и реквизиты.

Заплатить налог можно:

- через интернет-сервисы «Личный кабинет налогоплательщика для физических лиц» и «Уплата налогов и пошлин» на официальном сайте ФНС России;

- на портале «Госуслуги»;

- в отделениях банков;

- в региональных почтовых отделениях;

- в кассах подразделений МФЦ.

В личном кабинете налогоплательщика на сайте ФНС также доступна детальная информация о сумме.

Некоторые банки также оповещают клиентов о налогах и предлагают оплатить их через своё приложение или сайт.

Что делать, если налоговое уведомление не пришло

Если уведомление не пришло, налог всё равно необходимо заплатить. Если этого не сделать до 1 декабря, сумма перейдёт в задолженность.

Налогоплательщики, не получившие налоговые уведомления по почте, могут обратиться за уведомлением на уплату имущественных налогов в любой налоговый орган, подразделения региональных МФЦ и мобильные офисы налоговой службы.

Что будет, если не уплатить налог

В случае неуплаты налога в установленный законодательством срок со 2 декабря 2022 года будет начисляться пеня за каждый день просрочки платежа.

Пеня равна 1/300 ставки рефинансирования Банка России в первые 30 календарных дней просрочки и 1/150 ставки — после 31 дня просрочки.

Неуплата налога влечёт за собой проведение процедуры взыскания. Для этого ФНС подаёт в суд на должника, после чего приступают к работе судебные приставы.

Для этого ФНС подаёт в суд на должника, после чего приступают к работе судебные приставы.

Российские ставки НДС и соответствие НДС

Стоит ли регистрироваться как плательщик НДС в России

Существуют подробные правила, регулирующие учет и обработку российских транзакций. К ним относятся:

- Требования к счетам-фактурам в России;

- Отчетность и перевод в иностранной валюте;

- Правила обратного начисления и применение;

- Кредит-ноты и исправления; и

- Какие бухгалтерские записи необходимо вести.

Ставки НДС в России

Стандартная ставка НДС 20%.

Российские декларации по НДС

Все компании с российским номером плательщика НДС должны подавать периодические декларации по НДС с указанием всех налогооблагаемых поставок (продаж) и затрат (затрат). Обычно отчетность подается ежеквартально. Возвраты и любые связанные с ними обязательства по НДС подлежат оплате до 20-го числа месяца, следующего за окончанием периода.

Обычно отчетность подается ежеквартально. Возвраты и любые связанные с ними обязательства по НДС подлежат оплате до 20-го числа месяца, следующего за окончанием периода.

Компании могут подавать декларации по НДС онлайн или на бумажном носителе, хотя в некоторых случаях онлайн-подача является обязательной.

Возврат иностранного НДС

В России нерезиденты не имеют права на возмещение входного НДС, если они не зарегистрированы в качестве налогоплательщика в России.

Щелкните бесплатно Информация об НДС для России

Нужна помощь с соблюдением требований по НДС в России?

Изучение российского законодательства по НДС – это первый шаг к пониманию ваших потребностей в соблюдении требований по НДС. Avalara предлагает ряд решений, которые могут помочь вашему бизнесу в зависимости от того, где и как вы торгуете.

Подробнее

-post,avalara:content-tags/tax-type/vat

8 ноября 2022

Руководство по НДС в Великобритании — Avalara

avalara:content-tags/location/world/europe/russia, avalara:content-tags/primary-blog-tags/vatlive/location/europe/russia, avalara:content-tags/asset-type/blog-post, avalara:content-tags/tax-type/vat

Jul-4-2022

Руководство по НДС для стран Северной Америки — Avalara

avalara:content-tags/location/world/europe/russia, avalara:content-tags/primary-blog-tags/vatlive/location/europe/russia, avalara:content-tags/asset-type/blog-post, avalara:content-tags/tax-type/vat

May-31-2022

Норвегия продлевает снижение НДС

avalara:content-tags/location/world/europe/russia, avalara:content-tags/primary-blog-tags/vatlive/location/europe/russia, avalara:content-tags/asset-type/blog-post, avalara:content-tags/tax-type/vat

31 мая 2022

Обновления налога с продаж в США в 2021 году для иностранных компаний

{{дата}}

{{заглавие}}

{{описание}}

Получите бесплатную помощь по НДС

Свяжитесь с нами

+44 (0)1273 022400

Где мне встать на учет по НДС?

Получите бесплатную общеевропейскую оценку НДС за считанные минуты.

Меню

Европа

- Россия

- Российские ставки НДС и соответствие НДС

- Российский НДС на цифровые услуги

- Российские э-счета

- Австрия

- Беларусь

- Бельгия

- Болгария

- Хорватия

- Кипр

- Чехия

- Дания

- Эстония

- Финляндия

- Франция

- Германия

- Греция

- Венгрия

- Исландия

- Ирландия

- Италия

- Латвия

- Литва

- Люксембург

- Мальта

- Нидерланды

- Норвегия

- Польша

- Португалия

- Словакия

- Словения

- Испания

- Швеция

- Швейцария

- Румыния

- Украина

- Соединенное Королевство

Африка и Ближний Восток

Азия

Центральная и Южная Америка

Северная Америка

Океания

Дополнительные пошлины на товары, происходящие из России и Беларуси

Руководство

Руководство по импорту из России и Беларуси, требующему дополнительных пошлин и условий освобождения.

- От:

- Департамент международной торговли

- Опубликовано

- 28 марта 2022 г.

- Последнее обновление

- 16 ноября 2022 г. — Посмотреть все обновления

Общий набор продуктов, затронутых существующими и планируемыми дополнительными пошлинами, останется на рассмотрении.

Справочная информация

25 марта 2022 года Великобритания ввела дополнительные пошлины в размере 35 процентных пунктов на первоначальную упаковку товаров, происходящих из России и Беларуси.

1 июня 2022 года Великобритания ввела дополнительные пошлины в размере 35 процентных пунктов на дополнительную упаковку товаров, происходящих из России и Беларуси.

20 июля 2022 года Великобритания ввела дополнительные пошлины в размере 35 процентных пунктов на третью упаковку товаров, происходящих из России и Беларуси.

Поддержка трейдеров, затронутых этими мерами

Если у вас есть вопросы об импорте или торговле с Украиной, Россией или Беларусью, вы можете обратиться в нашу службу поддержки экспорта онлайн.

Новые торговые меры для поддержки Украины

Как было объявлено 25 апреля, в соответствии с соглашением о свободной торговле между Великобританией и Украиной (FTA) на все товары, импортируемые из Украины, будут распространяться нулевые тарифы и квоты.

Освобождение от дополнительных пошлин

Освобождаются товары, происходящие из России и Беларуси, которые завершили экспортные формальности и покинули эти территории до:

- 25 марта 2022 г. (для товаров, облагаемых дополнительными пошлинами с этой даты)

- 1 июня 2022 г. (для товаров, на которые с этой даты распространяются дополнительные пошлины)

- 20 июля 2022 г. (для товаров, на которые с этой даты распространяются дополнительные пошлины)

О любых исключениях, касающихся будущих упаковок товаров, будет сообщено в установленном порядке.

Подтверждение вашего освобождения от дополнительных пошлин

Обновления были внесены в систему пограничного декларирования HMRC :

- Таможенное оформление импортных и экспортных грузов ( НАЧАЛЬНИК )

- Служба таможенного декларирования ( CDS )

Эти обновления позволяют торговцам заявлять, где их товары имеют право на освобождение от налога для товаров, направляющихся в Великобританию. Это напрямую повлияет на расчет долговой ответственности.

В зависимости от того, когда применялись дополнительные пошлины, вам необходимо подтвердить, что ваши товары завершили экспортные формальности и покинули Россию или Беларусь до:

- 25 марта 2022 года

- 1 июня 2022 г.

- 20 июля 2022 г.

Соответствующие доказательства, подтверждающие право на это освобождение, могут включать, но не ограничиваются:

- коносамент или эквивалентную коммерческую документацию, подтверждающую, что товары покинули Россию или Беларусь

- документация, свидетельствующая о ввозе товаров на таможенные процедуры или территории других стран

Инструкция по декларированию на

СДУ Используйте код документа 9008 в DE 2/3, чтобы подтвердить, что у вас есть доказательства экспорта с территории России и Беларуси.