Что такое класс страхования и как узнать, какой он у меня?

Класс страхования (размер КБМ) можно узнать на официальном сайте Российского союза автостраховщиков (РСА) в разделе «В помощь страхователю» / «Порядок применения коэффициента «бонус-малус» по адресу: www.autoins.ru/ru/help/bonusmalus.wbp.

Также на сайте РСА в тестовом режиме работает сервис для определения КБМ и стоимости ОСАГО.

Справочно

Коэффициент бонус-малус (КБМ) – коэффициент страховых тарифов в зависимости от того, наступали или нет страховые случаи в период действия предыдущих договоров обязательного страхования. Это один из параметров, влияющий на стоимость полиса ОСАГО (повышающий или понижающий ее в зависимости от аварийности в предыдущие периоды).

Порядок определения и присвоения КБМ установлен Указанием Банка России от 19 сентября 2014 г. № 3384-У[1].

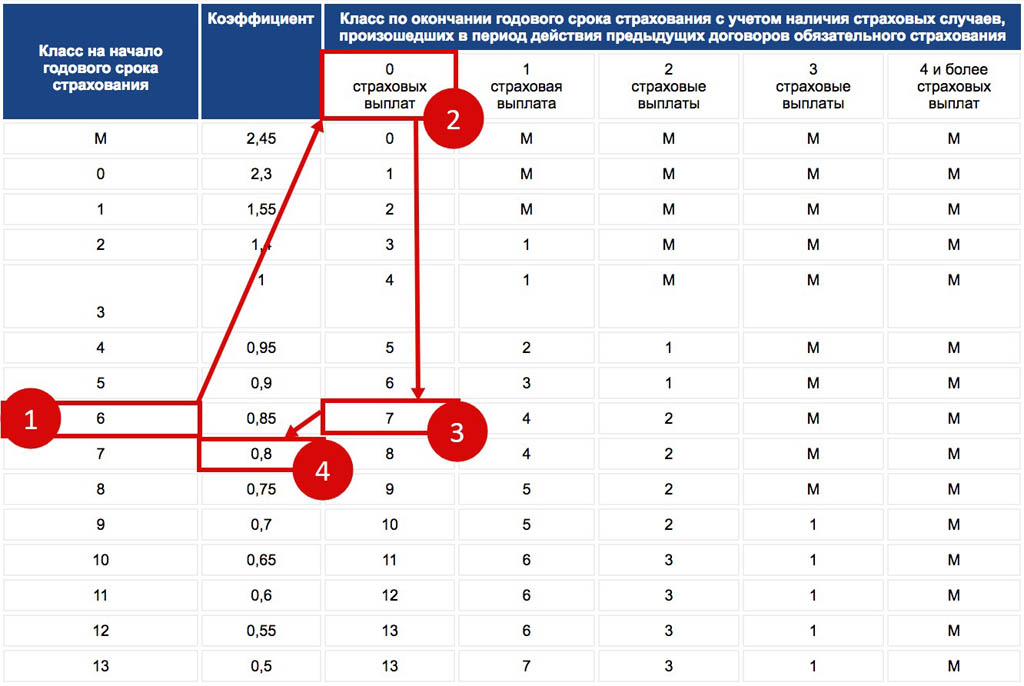

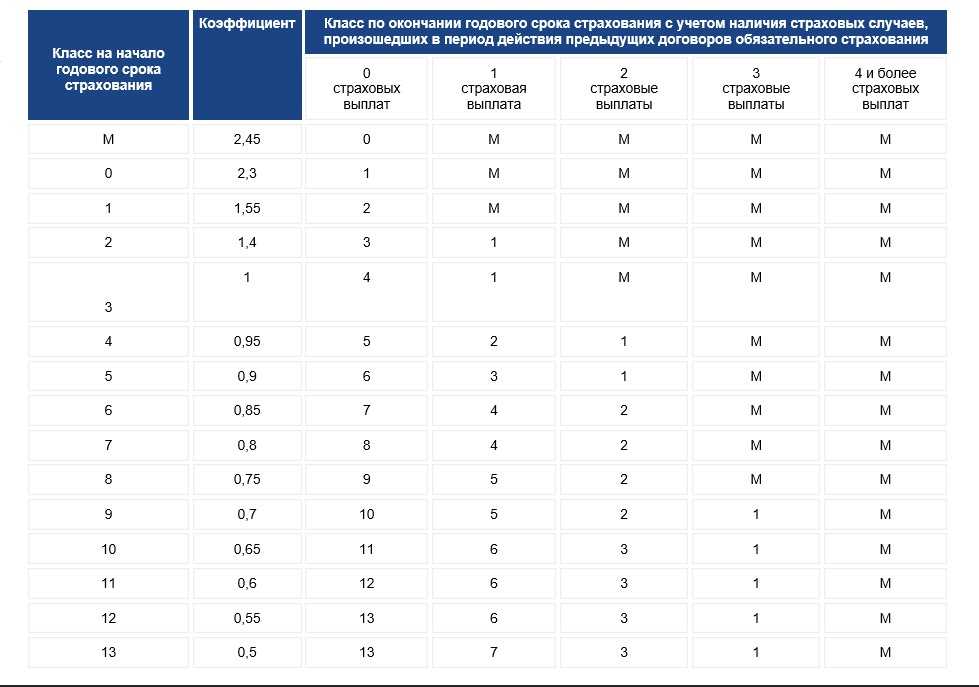

На сегодняшний день установлено 15 классов страхования водителей, предусматривающих применение соответствующих коэффициентов ( № 3384-У).

№ 3384-У).

Для определения класса учитываются сведения по договорам ОСАГО, прекратившим свое действие не более чем за один год до даты начала срока страхования по текущему договору[3].

КБМ применяется при заключении или изменении договора ОСАГО со сроком действия один год. Для определения КБМ произведенные страховщиком страховые возмещения по одному страховому случаю рассматриваются как одно страховое возмещение.

По договору обязательного страхования, не предусматривающему ограничения числа лиц, допущенных к управлению транспортным средством, класс определяется на основании сведений в отношении собственника транспортного средства , а также класса, который был определен при заключении последнего договора обязательного страхования. Класс присваивается собственнику транспортного средства, указанного в договоре обязательного страхования. При отсутствии сведений (ранее заключенных и окончивших свое действие (прекращенных досрочно) договоров) собственнику транспортного средства присваивается класс 3.

По договору обязательного страхования, предусматривающему ограничение числа лиц, допущенных к управлению транспортным средством, и управление этим транспортным средством только указанными страхователем водителями, класс определяется на основании сведений в отношении каждого водителя. Класс присваивается каждому водителю, допущенному к управлению транспортным средством. При отсутствии сведений указанным водителям присваивается класс 3. Если предыдущий договор обязательного страхования был заключен на условиях, не предусматривающих ограничения числа лиц, допущенных к управлению транспортным средством, то представленные сведения учитывается только в том случае, если водитель являлся собственником транспортного средства.

Для договоров обязательного страхования, предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, страховой тариф рассчитывается с применением максимального значения КБМ, определенного в отношении каждого водителя, допущенного к управлению транспортным средством.

При представлении сведений в отношении водителя по нескольким договорам обязательного страхования класс определяется на основании суммирования количества страховых возмещений, содержащихся в сведениях о предыдущих договорах обязательного страхования, закончившихся не более чем за один год до даты заключения текущего договора , а также класса, который был определен при заключении последнего закончившегося договора обязательного страхования.

Если представлены сведения по договору обязательного страхования, который был досрочно прекращен, то сведения о страховых возмещениях, произведенных в течение срока действия досрочно прекращенного договора учитываются при заключении договора обязательного страхования на новый срок.

В случае отсутствия страховых возмещений в течение срока действия досрочно прекращенного договора при заключении договора обязательного страхования на новый срок присваивается класс, который был присвоен собственнику или водителю при заключении досрочно прекращенного договора обязательного страхования.

С 1 июля 2014 г. источником получения сведений о предыдущем периоде страхования для расчета правильного КБМ может быть только информация, содержащаяся в автоматизированной информационной системе РСА (АИС РСА). АИС РСА содержит сведения о договорах ОСАГО, заключенных с 1 января 2011 г. РСА не наделен полномочиями вносить изменения в АИС РСА. Внесение или изменение данных в АИС РСА возможно только со стороны страховщика, с которым был заключен договор ОСАГО. С 1 сентября 2014 г.

В период действия договора ОСАГО страхователь обязан незамедлительно сообщать в письменной форме страховщику об изменении сведений, указанных в заявлении о заключении договора обязательного страхования. Таким образом, в случае если в период действия договора ОСАГО происходит смена фамилии и/или водительского удостоверения одного из водителей (или иных сведений, указанных в заявлении о заключении договора ОСАГО), допущенных к управлению транспортным средством, страхователь обязан незамедлительно сообщить об этом страховщику в письменной форме.

Ответственность за неверно определенный КБМ фактически целиком возлагается на страхователя (абзац 2 пункта 3 статьи 9 Федерального закона от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»).

[1] Указание Банка России от 19 сентября 2014 г. № 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств».

[2] http://www.autoins.ru/ru/help/bonusmalus.wbp

[3] Сведения о предыдущих договорах обязательного страхования (в том числе досрочно прекращенных), необходимые для определения класса собственника транспортного средства (водителя), могут быть получены из автоматизированной информационной системы обязательного страхования, созданной в соответствии со статьей 30 Федерального закона от 25 апреля 2002 г.

[4] По информации с сайта РСА – http://www.autoins.ru/ru/help/bonusmalus.wbp

Коэффициент бонус-малус (КБМ): как узнать и рассчитать

Название коэффициента «бонус-малус» может показаться незнакомым человеку, который до этого не был водителем автомобиля. Но он играет очень важную роль, поскольку от него зависит стоимость страхового полиса. Определяет он то, насколько высокие риски наступления страхового случая для конкретного водителя. Чем ниже это значение, тем лучше. Ведь это говорит о низких рисках, связанных с вами.

Открытый источник

Что такое КБМ?КБМ, или коэффициент бонус-малус – это степень безаварийности вождения автомобиля. Он определяется индивидуально для каждого водителя, основываясь на данных о страховых выплатах по ДТП, которые произошли по его вине.

В зависимости от этого показателя, определяется размер скидки на ОСАГО. Если КБМ равен 0,5, то скидка будет самой большой. А при высоком КБМ придется платить по полису значительно больше (почти в полтора раза) относительно базовой ставки.

От чего зависит КБМ водителя?КБМ зависит от истории страховых выплат по ОСАГО при ДТП, где водитель был признан виновной стороной. Каждый год 1 апреля определяется новое значение коэффициента, и оно не изменяется вплоть до 31 марта следующего года. Если на протяжении этого периода будет ДТП по вине водителя, то КБМ в следующем году станет больше.

Если ДТП не было за прошлый год, то тогда этот показатель уменьшится на 0,05. Это то же самое, что и 5-процентная скидка. Страховые компании получают значения коэффициента из информационной системы АИС ОСАГО. Система полностью автоматизированная.

ЗаконодательствоРоссийский союз автостраховщиков – это некоммерческая организация, которая включает все страховые компании, которые выдают полисы ОСАГО.

Базовые ставки для различных транспортных средств и коэффициенты регулируются Центральным банком Российской Федерации. Так, в конце 2018 года ЦБ изменил градацию соотношения «возраст-стаж» на 58 ступеней вместо 4, которые были ранее. При этом он дал зеленый свет на повышение или понижение базовой ставки, но так или иначе только на 20%.

Где указывается в полисе?Все коэффициенты, которые учитываются при расчете стоимости полиса, описаны в № 7 — «Расчет размера страховой премии». КБМ каждого водителя, имеющего право управлять транспортным средством, указан в таблице в разделе 3.

Виды КБМКБМ, как и многие другие юридически значимые показатели, могут быть разных видов. Во время заключения договора ОСАГО страхователь вправе указать список лиц, которым также разрешено пользоваться этим транспортным средством. Также есть безлимитные варианты полиса, где управлять машиной может любой водитель, который списанный в страховой полис. Это влияет непосредственно на КБМ и стоимость страхового полиса.

Это влияет непосредственно на КБМ и стоимость страхового полиса.

Это ограниченная страховка, поскольку осуществляется страхование ответственности лишь определенных водителей. В таком случае в полисе указывается информация по каждому из них – их фамилию, имя, отчество, номер прав. В таком случае при расчете КБМ учитывается индивидуальная история страхования каждого водителя.

Стоимость полиса рассчитывается таким образом – берется максимальный КБМ среди всех, которые есть у водителей. Например, ОСАГО оформляется на вас, и вы хотите указать второго водителя. В случае, если ваш КБМ составляет 0,5, а КБМ второго – 1,4, то тогда при оформлении полиса на скидку рассчитывать не приходится. Ведь самый большой коэффициент составляет 1,4. А вот если не допустить второго водителя к вождению вашим автомобилем, то тогда полис сразу подешевеет в три раза.

КБМ собственникаТакая страховка уже является неограниченной. В этом случает КБМ водителей учитываться не будет. Разовьем пример, приведенный в предыдущем разделе. Если страхователь – это владелец машины, то договор страхования может оформляться без ограничения перечня водителей. В этом случае КБМ будет взят 1, но может появиться дополнительный коэффициент за «неограниченность» количества водителей. В этом случае надбавка составит 87% к цене. Следовательно, такую страховку выгодно оформлять лишь в случае, если КБМ одного из водителей больше 2.

В этом случает КБМ водителей учитываться не будет. Разовьем пример, приведенный в предыдущем разделе. Если страхователь – это владелец машины, то договор страхования может оформляться без ограничения перечня водителей. В этом случае КБМ будет взят 1, но может появиться дополнительный коэффициент за «неограниченность» количества водителей. В этом случае надбавка составит 87% к цене. Следовательно, такую страховку выгодно оформлять лишь в случае, если КБМ одного из водителей больше 2.

Изначально ничего и рассчитывать не нужно, поскольку КБМ при первичном оформлении прав составляет 1. Если бы водитель всегда страховался в той же компании, которая могла бы самостоятельно определить КБМ водителя через год, то тогда было бы все идеально. Но ведь следующий полис может быть оформлен у совсем другой компании. И как она сможет получать данные о том, насколько хорошо управляет автомобилем тот или иной клиент? Для этого была создана единая база.

КБМ АИС РСА – это один из сегментов базы данных Российского союза автостраховщиков. В этой информационной системе хранится информация об оформлении новых страховых полисов ОСАГО из всех страховых компаний, а также такая информация, как страховые случаи и выплаты, в которых водитель был признан виновником. Эти сведения учитываются для определения КБМ водителя.

Справка о безаварийной ездеИнформация, хранящаяся в АИС РСА, доступна для изменения исключительно страховыми компаниями.

До того, как появилась единая информационная система, единственным способом подтвердить то, что вы хорошо управляете автомобилем – предоставление специализированной справки о безаварийной езде. Чтобы получить эту справку, необходимо было обратиться в старую страховую компанию.

Если водителем были предоставлены недостоверные данные, то при первой проверке в ГИБДД страховка будет признана недействительной со всеми вытекающими. Соответственно, и это ДТП подпадает под нестраховой случай. Страховщик не будет возмещать ущерб, который спровоцирован по вине этого человека, поскольку сведения были неправильными.

Соответственно, и это ДТП подпадает под нестраховой случай. Страховщик не будет возмещать ущерб, который спровоцирован по вине этого человека, поскольку сведения были неправильными.

Итак, пересчет КБМ водителя осуществляется каждый год, первого апреля. Чем больше было страховых случаев за прошлый год, тем выше коэффициент и, соответственно, дороже страховка.

Но в некоторых случаях есть исключения. Так, в 2019 году была создана новая система расчета. Соответственно, КБМ не будет обнуляться.

Приведем таблицу с информацией о том, как происходит изменение КБМ в динамике. Чтобы определить КБМ водителя, необходимо знать две вещи:

- Каким был КБМ водителя на предыдущий страховой период.

- Сколько ДТП спровоцировал этот водитель.

Даже если водитель был участником ДТП, но не по своей вине, то скидка будет расти с каждым годом. Соответственно, коэффициент бонус-малус будет становиться все меньше.

Максимальная величина коэффициента начисляется, если по вине застрахованного происходит большое количество дорожно-транспортных происшествий. Например, если водитель спровоцировал четыре аварии за год, он может получить такую прибавку (что явно не хорошо).

Число выплат узнается просто. Каждый раз, когда водитель становится виновником ДТП, СК производит выплаты. Соответственно, чем больше аварий было спровоцировано, тем больше, соответственно, размер выплаты.

Например, если за год у водителя было два дорожно-транспортных происшествия, но лишь в одном из них он был признан виновным, то на КБМ будет оказывать влияние исключительно одна выплата по страховому полису.

Каким образом осуществляется определение последнего закончившегося договора?

Ранее при расчете КБМ учитывались последние заключенные договора. Например, если договор ОСАГО заканчивал действовать 31 марта 2018 (а следующий оформлялся 1 апреля 2019) или ранее, КБМ в этом случае будет 1.

Сейчас же все намного проще. Учитывается прошлый период, независимо от того, когда он был.

Учитывается прошлый период, независимо от того, когда он был.

КБМ определяется, исходя из информации ОСАГО за прошлый период страхования. В зависимости от наличия или отсутствия страховых выплат, КБМ водителя может увеличиваться или уменьшаться. И он же будет лежать в основе цены нового полиса.

Когда КБМ не применяетсяЕсли водитель в первый раз оформляет страховку, то его КБМ по умолчанию становится равным единице. Простыми словами, таким, который не будет оказывать воздействие на стоимость страховки.

Такая ситуация может возникнуть и при изменении фамилии/водительских прав. Когда водителем оформляется новое удостоверение, необходимо сообщать СК об этом факте и получить новый полис, где будут правильно указаны данные о водителе. Если не поступить таким образом, то при возникновении страхового случая страховщик может отказать в выплате. Ведь фактически считается, что в полисе другой водитель с другими правами.

А в некоторых случаях может произойти «обнуление» КБМ. То есть, быть таким, какой присваивается новому водителю – единицей. Это случается в случае ошибки страховщика либо если он несвоевременно указал эту информацию в единой базе. Как же не допустить возникновения такой ситуации? Для этого необходимо воспользоваться специализированным онлайн-сервисом, позволяющим следить за КБМ.

Ранее могла быть еще одна причина для «обнуления» – если водитель не оформлял полисы за прошлый период. Это была лазейка, которой пользовались те, кто часто оказывался в авариях. Они могли один год подождать, а потом получить полис ОСАГО по номинальному тарифу. Сейчас же есть лишь один способ снижения КБМ – это аккуратно водить.

Как поступать, если была потеряна скидка?Если прежде водитель имел дисконт, а по его вине не было ДТП, то необходимо обратиться в страховую компанию с просьбой перепроверить установленный КБМ и внести соответствующие коррективы в РСА при надобности. В заявлении необходимо указать серию, номер водительского удостоверения (можно и прошлого тоже), серию, номер и дату оформления последнего полиса, а также опишите в произвольной форме причину, почему вы считаете расчет неправильным.

В заявлении необходимо указать серию, номер водительского удостоверения (можно и прошлого тоже), серию, номер и дату оформления последнего полиса, а также опишите в произвольной форме причину, почему вы считаете расчет неправильным.

Что такое бонус-малус? | RGS.am

Страница Обновление 02.12.2022 07:30

Бонус-Малус – это система, согласно которой страховая премия, определенная в договоре ОСАГО, рассчитывается на основании страховой истории водителя (доверенного лица и/или Застрахованного лица). ). Дисциплинированным водителям предоставляются скидки, а водителям, попавшим в аварию, — дополнительные надбавки.

Система действует с 1 января 2013 г.

Бонус-малус класс | Коэффициент (в процентах) |

| Класс 25 | 300% |

| Класс 24 | 300% |

| Класс 23 | 290% |

| Класс 22 | 270% |

| Класс 21 | 250% |

Класс 20 | 250% |

| Класс 19 | 230% |

| Класс 18 | 200% |

| Класс 17 | 160% |

Класс 16 | 150% |

| Класс 15 | 140% |

| Класс 14 | 130% |

| Класс 13 | 125% |

| Класс 12 | 115% |

| Класс 11 | 110% |

| Класс 10 | 100% |

| Класс 9 | 97% |

| Класс 8 | 94% |

| Класс 7 | 91% |

| Класс 6 | 88% |

| Класс 5 | 85% |

| Класс 4 | 82% |

| Класс 3 | 75% |

| Класс 2 | 65% |

| Класс 1 | 50% |

Как определяется класс Бонус-Малус?

Применение системы «Бонус-малус» для Застрахованных с одним транспортным средством

При первом страховании имеете 10 класс (100%). Если с даты последнего перерасчета Премии Застрахованного прошло 365 дней -класс Малус, и в этот период у Застрахованного был действующий договор ОСАГО и не было несчастных случаев по ОСАГО, в результате которых была предоставлена компенсация третьему лицу в рамках этого договора, он получает 1 класс в качестве бонуса.

Если с даты последнего перерасчета Премии Застрахованного прошло 365 дней -класс Малус, и в этот период у Застрахованного был действующий договор ОСАГО и не было несчастных случаев по ОСАГО, в результате которых была предоставлена компенсация третьему лицу в рамках этого договора, он получает 1 класс в качестве бонуса.

Например:

Допустим, у вас 10 класс и у вас действующий договор ОСАГО на 365 дней. Если за это время никакое возмещение третьему лицу в рамках заключенного с вами договора ОСАГО не было предоставлено, то вы получаете 1 класс в качестве бонуса и оказываетесь в 9 классе (страховая премия снижается на 3%).

В случае возникновения в период действия договора ОСАГО, заключенного со Страхователем, несчастного случая, в результате которого возмещение предоставлено третьему лицу в рамках этого договора, Страхователь получает неустойку за каждый такой случае, в зависимости от размера этой компенсации.

ПРИМЕЧАНИЕ:

В зависимости от суммы возмещения, подлежащего выплате за ущерб, причиненный автотранспортным средством, указанный в договоре со Страхователем, применяются следующие малюсные классы:

| (в драмах РА) | Применение класса Малюса |

| До 100 000 | 3 класса |

| 100 001–200 000 | 4 класса |

| 200 001–500 000 | 5 классов |

| 500 001-1 000 000 | 6 классов |

| 1 000 001–1 800 000 | 7 классов |

| Более 1 800 001 | 8 классов |

Пример 1:

Предположим, вы относитесь к 7 классу и в рамках вашего договора ОСАГО произошло 1 ДТП, в результате которого страховая компания выплатила возмещение третьему лицу в размере 100 000 драмов РА. В этом случае вы получаете малус в размере 3 класса и оказываетесь в 10 классе (страховая премия увеличивается на 9%).

В этом случае вы получаете малус в размере 3 класса и оказываетесь в 10 классе (страховая премия увеличивается на 9%).

Пример 2:

Предположим, вы относитесь к 10 классу и в период действия вашего договора ОСАГО произошел 1 несчастный случай, в результате которого страховая компания возместила третьему лицу более 1 800 001 драм. В этом случае вы получаете малюс в размере 8 классов и оказываетесь в 18 классе (страховая премия увеличивается на 100%).

Примечание:

Если у вас малус-класс и не было страхового случая в течение как минимум 4 лет подряд, повлекшего за собой выплату компенсации по вине вас или лица, управлявшего вашим(и) автомобилем(-ами), то ваш малус-класс обнуляется (т.е. вы снова появляетесь в классе 10).

Узнайте больше о системе РА Бонус-Малус здесь.

Проверьте свой класс Бонус-Малус здесь.

Если вы не согласны с вашим классом Бонус-Малус, заполните заявку здесь.

Системы бонус-малус | SpringerLink

В этой главе представлена теория, лежащая в основе методов бонус-малус для автомобильного страхования. Это важная отрасль страхования, кроме страхования жизни, во многих странах даже самая крупная по общему доходу от страховых премий. Особенностью автострахования является то, что довольно часто и ко всеобщему удовольствию взимается премия, которая во многом зависит от требований, поданных по полису в прошлом. В системах оценки опыта, подобных этой, бонусы можно заработать, не подавая исков, а когда было подано много исков, возникает штраф. Системы оценки опыта являются обычной практикой в перестраховании, но в данном случае она напрямую влияет на потребителя. Фактически при случайно колеблющейся премии не достигается конечная цель страхования, т. е. нахождение в полностью обеспеченном финансовом положении по отношению к данному конкретному риску. Но в этом виде страхования неопределенность все же значительно снижается. Такое же явление происходит и в других видах страхования, например, когда часть требований не возмещается страховщиком из-за наличия франшизы.

Это важная отрасль страхования, кроме страхования жизни, во многих странах даже самая крупная по общему доходу от страховых премий. Особенностью автострахования является то, что довольно часто и ко всеобщему удовольствию взимается премия, которая во многом зависит от требований, поданных по полису в прошлом. В системах оценки опыта, подобных этой, бонусы можно заработать, не подавая исков, а когда было подано много исков, возникает штраф. Системы оценки опыта являются обычной практикой в перестраховании, но в данном случае она напрямую влияет на потребителя. Фактически при случайно колеблющейся премии не достигается конечная цель страхования, т. е. нахождение в полностью обеспеченном финансовом положении по отношению к данному конкретному риску. Но в этом виде страхования неопределенность все же значительно снижается. Такое же явление происходит и в других видах страхования, например, когда часть требований не возмещается страховщиком из-за наличия франшизы.

То, что удачливые страхователи платят за ущерб, причиненный менее удачливыми застрахованными, является сутью страхования ( вероятностная солидарность ). Но в частном страховании солидарность не должна приводить к тому, что изначально хорошие риски платят за плохие. Страховщик, пытающийся навязать субсидирующую солидарность своим клиентам, увидит, что его хорошие риски перенесут их бизнес в другое место, оставив ему плохие риски. Это может произойти на рынке автострахования, когда есть региональные страховщики. Взимание одинаковых премий по всей стране приведет к тому, что региональные риски, которые для автомобильного страхования, как правило, являются хорошими рисками, поскольку движение там не такое интенсивное, перейдут к региональному страховщику, который, имея в своем портфеле в основном хорошие риски, может позволить себе взимать более низкие премии.

Но в частном страховании солидарность не должна приводить к тому, что изначально хорошие риски платят за плохие. Страховщик, пытающийся навязать субсидирующую солидарность своим клиентам, увидит, что его хорошие риски перенесут их бизнес в другое место, оставив ему плохие риски. Это может произойти на рынке автострахования, когда есть региональные страховщики. Взимание одинаковых премий по всей стране приведет к тому, что региональные риски, которые для автомобильного страхования, как правило, являются хорошими рисками, поскольку движение там не такое интенсивное, перейдут к региональному страховщику, который, имея в своем портфеле в основном хорошие риски, может позволить себе взимать более низкие премии.

Ключевые слова

- Коэффициент рейтинга

- Матрица вероятности перехода

- Стационарное распределение

- Хороший риск

- Размер претензии

Эти ключевые слова были добавлены авторами, а не авторами. Этот процесс является экспериментальным, и ключевые слова могут обновляться по мере улучшения алгоритма обучения.

‘)

var head = document.getElementsByTagName(«head»)[0]

var script = document.createElement(«сценарий»)

script.type = «текст/javascript»

script.src = «https://buy.springer.com/assets/js/buybox-bundle-abe5f44a67.js»

script.id = «ecommerce-scripts-» + метка времени

head.appendChild (скрипт)

var buybox = document.querySelector(«[data-id=id_»+ метка времени +»]»).parentNode

;[].slice.call(buybox.querySelectorAll(«.вариант-покупки»)).forEach(initCollapsibles)

функция initCollapsibles(подписка, индекс) {

var toggle = подписка.querySelector(«.цена-варианта-покупки»)

подписка.classList.remove(«расширенный»)

var form = подписка.querySelector(«.форма-варианта-покупки»)

если (форма) {

вар formAction = form. getAttribute(«действие»)

document.querySelector(«#ecommerce-scripts-» + timestamp).addEventListener(«load», bindModal(form, formAction, timestamp, index), false)

}

var priceInfo = подписка.querySelector(«.Информация о цене»)

var PurchaseOption = toggle.parentElement

если (переключить && форма && priceInfo) {

toggle.setAttribute(«роль», «кнопка»)

toggle.setAttribute(«tabindex», «0»)

toggle.addEventListener («щелчок», функция (событие) {

var expand = toggle.getAttribute(«aria-expanded») === «true» || ЛОЖЬ

toggle.setAttribute(«aria-expanded», !expanded)

form.hidden = расширенный

если (! расширено) {

покупкаOption.classList.

getAttribute(«действие»)

document.querySelector(«#ecommerce-scripts-» + timestamp).addEventListener(«load», bindModal(form, formAction, timestamp, index), false)

}

var priceInfo = подписка.querySelector(«.Информация о цене»)

var PurchaseOption = toggle.parentElement

если (переключить && форма && priceInfo) {

toggle.setAttribute(«роль», «кнопка»)

toggle.setAttribute(«tabindex», «0»)

toggle.addEventListener («щелчок», функция (событие) {

var expand = toggle.getAttribute(«aria-expanded») === «true» || ЛОЖЬ

toggle.setAttribute(«aria-expanded», !expanded)

form.hidden = расширенный

если (! расширено) {

покупкаOption.classList. add(«расширенный»)

} еще {

покупкаOption.classList.remove(«расширенный»)

}

priceInfo.hidden = расширенный

}, ЛОЖЬ)

}

}

функция bindModal (форма, formAction, метка времени, индекс) {

var weHasBrowserSupport = window.fetch && Array.from

функция возврата () {

var Buybox = EcommScripts ? EcommScripts.Buybox : ноль

var Modal = EcommScripts ? EcommScripts.Modal : ноль

if (weHasBrowserSupport && Buybox && Modal) {

var modalID = «ecomm-modal_» + метка времени + «_» + индекс

var modal = новый модальный (modalID)

modal.domEl.addEventListener («закрыть», закрыть)

функция закрыть () {

form.

add(«расширенный»)

} еще {

покупкаOption.classList.remove(«расширенный»)

}

priceInfo.hidden = расширенный

}, ЛОЖЬ)

}

}

функция bindModal (форма, formAction, метка времени, индекс) {

var weHasBrowserSupport = window.fetch && Array.from

функция возврата () {

var Buybox = EcommScripts ? EcommScripts.Buybox : ноль

var Modal = EcommScripts ? EcommScripts.Modal : ноль

if (weHasBrowserSupport && Buybox && Modal) {

var modalID = «ecomm-modal_» + метка времени + «_» + индекс

var modal = новый модальный (modalID)

modal.domEl.addEventListener («закрыть», закрыть)

функция закрыть () {

form. querySelector(«кнопка[тип=отправить]»).фокус()

}

вар корзинаURL = «/корзина»

var cartModalURL = «/cart?messageOnly=1»

форма.setAttribute(

«действие»,

formAction.replace(cartURL, cartModalURL)

)

var formSubmit = Buybox.interceptFormSubmit(

Buybox.fetchFormAction(окно.fetch),

функция (тело ответа) {

document.body.dispatchEvent (новое событие («updatedCart»))

Buybox.triggerModalAfterAddToCartSuccess(модальный)(responseBody)

},

функция () {

form.removeEventListener («отправить», formSubmit, false)

форма.

querySelector(«кнопка[тип=отправить]»).фокус()

}

вар корзинаURL = «/корзина»

var cartModalURL = «/cart?messageOnly=1»

форма.setAttribute(

«действие»,

formAction.replace(cartURL, cartModalURL)

)

var formSubmit = Buybox.interceptFormSubmit(

Buybox.fetchFormAction(окно.fetch),

функция (тело ответа) {

document.body.dispatchEvent (новое событие («updatedCart»))

Buybox.triggerModalAfterAddToCartSuccess(модальный)(responseBody)

},

функция () {

form.removeEventListener («отправить», formSubmit, false)

форма. setAttribute(

«действие»,

formAction.replace(cartModalURL, cartURL)

)

форма.отправить()

}

)

form.addEventListener («отправить», formSubmit, ложь)

document.body.appendChild(modal.domEl)

}

}

}

функция initKeyControls() {

document.addEventListener («нажатие клавиши», функция (событие) {

if (document.activeElement.classList.contains(«цена-варианта-покупки») && (event.code === «Пробел» || event.code === «Enter»)) {

если (document.activeElement) {

событие.preventDefault()

документ.

setAttribute(

«действие»,

formAction.replace(cartModalURL, cartURL)

)

форма.отправить()

}

)

form.addEventListener («отправить», formSubmit, ложь)

document.body.appendChild(modal.domEl)

}

}

}

функция initKeyControls() {

document.addEventListener («нажатие клавиши», функция (событие) {

if (document.activeElement.classList.contains(«цена-варианта-покупки») && (event.code === «Пробел» || event.code === «Enter»)) {

если (document.activeElement) {

событие.preventDefault()

документ. activeElement.click()

}

}

}, ЛОЖЬ)

}

функция InitialStateOpen() {

вар buyboxWidth = buybox.offsetWidth

;[].slice.call(buybox.querySelectorAll(«.опция покупки»)).forEach(функция (опция, индекс) {

var toggle = option.querySelector(«.цена-варианта-покупки»)

var form = option.querySelector(«.форма-варианта-покупки»)

var priceInfo = option.querySelector(«.Информация о цене»)

если (buyboxWidth > 480) {

переключить.щелчок()

} еще {

если (индекс === 0) {

переключить.щелчок()

} еще {

toggle.setAttribute («ария-расширенная», «ложь»)

form.

activeElement.click()

}

}

}, ЛОЖЬ)

}

функция InitialStateOpen() {

вар buyboxWidth = buybox.offsetWidth

;[].slice.call(buybox.querySelectorAll(«.опция покупки»)).forEach(функция (опция, индекс) {

var toggle = option.querySelector(«.цена-варианта-покупки»)

var form = option.querySelector(«.форма-варианта-покупки»)

var priceInfo = option.querySelector(«.Информация о цене»)

если (buyboxWidth > 480) {

переключить.щелчок()

} еще {

если (индекс === 0) {

переключить.щелчок()

} еще {

toggle.setAttribute («ария-расширенная», «ложь»)

form.