Как проверить свой коэффициент бонус-малус при оформлении ОСАГО: инструкция

Что такое КБМ и как он влияет на цену ОСАГО

Закон обязывает водителей оформлять полис ОСАГО. Но некоторые не спешат его покупать из-за высокой стоимости. Хотя в дороге может случиться всякое.

В случае ДТП виновнику придется оплачивать не только ремонт своего автомобиля, но и компенсировать ущерб потерпевшему. При наличии у водителя полиса ОСАГО ущерб потерпевшему возмещает страховая компания.

Для расчета стоимости полиса страховой тариф ОСАГО нужно умножить на поправочные коэффициенты. В 2022 году ЦБ расширил границы тарифного коридора и изменил значения некоторых коэффициентов, в том числе коэффициента бонус-малус.

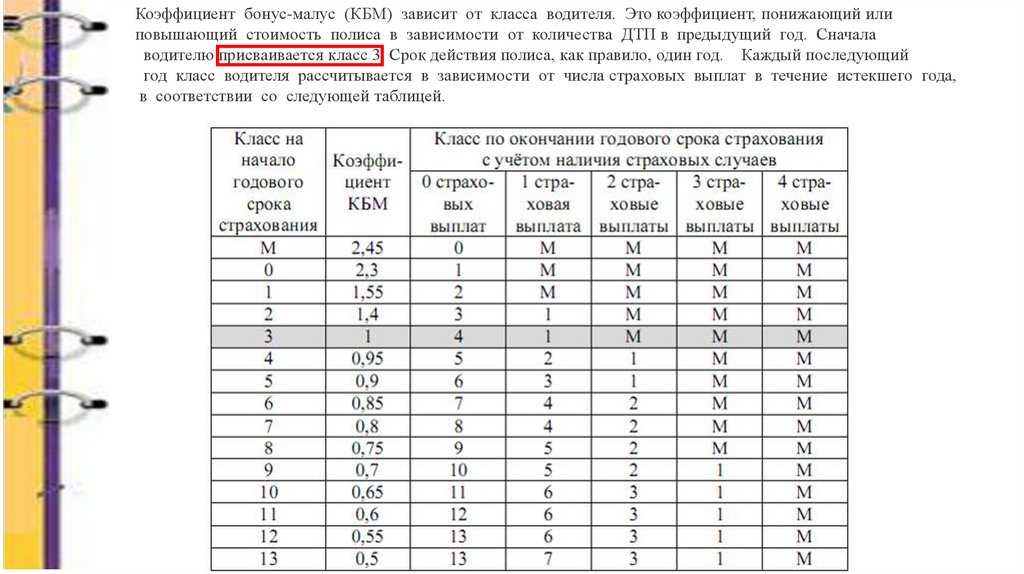

Коэффициент бонус-малус (КБМ) — это скидка на полис ОСАГО при безаварийном вождении. Ее размер зависит от количества страховых выплат по ДТП, допущенных по вине водителя. Чем реже тот попадает в аварии, тем скидка выше.

С 1 апреля 2022 года ЦБ установил следующие КБМ:

В апреле 2022 изменился порядок расчета КБМ. Теперь аккуратные водители получают скидку на полис до 54% (Источник: союз-рса.рф)

Теперь аккуратные водители получают скидку на полис до 54% (Источник: союз-рса.рф)

Значение коэффициента бонус-малус зависит от класса КБМ.

Новичкам автоматически присваивается третий класс с коэффициентом 1,17. Если за год водитель не допустил ни одной аварии, его класс повышается на один пункт, а КБМ становится ниже.

Самый высокий класс и максимальная скидка — у водителя, по полису которого в течение десяти и более лет не выплачивалось страховое возмещение.

В случае ДТП по вине водителя его класс снижается, а значит, увеличивается стоимость полиса. У виновников трех и более ДТП — самый низкий класс и дорогая страховка.

Пример

У новичка третий класс водителя и КБМ 1.17. Если за год он не совершит ни одной аварии, ему присвоят четвертый класс с КБМ 1. Если же он станет виновником двух и более ДТП, получит класс М и самый высокий бонус-малус — 3,92. В этом случае цена его полиса ОСАГО увеличится почти в четыре раза.

Как проверить бонус-малус

Чтобы проверить КБМ, не обязательно помнить водительский стаж и количество происшедших по вашей вине ДТП. Достаточно зайти на сайт Российского союза автостраховщиков (РСА). Это профессиональный союз страховых компаний, выдающих полис ОСАГО.

Достаточно зайти на сайт Российского союза автостраховщиков (РСА). Это профессиональный союз страховых компаний, выдающих полис ОСАГО.

Для проверки КБМ достаточно заполнить форму на сайте РСА, указав свои данные и номер водительского удостоверения

Причиной неправильного расчета КБМ может быть изменение данных водителя или замена прав. Если вы больше года не были вписаны ни в один полис ОСАГО, данные в базе РСА могут обнулиться.

Проверить КБМ можно бесплатно. Я сделала запрос на сайте РСА и получила результат в течение пары минут

Если результат проверки вас не устроил, на сайте РСА можно сделать запрос на проверку или восстановление КБМ.

Если восстановить КБМ на сайте РСА не удалось, нужно обратиться в страховую компанию. В случае отказа в восстановлении — направить жалобу в ЦБ

Проверка КБМ на сайте РСА не занимает много времени и не требует расходов, зато помогает ощутимо экономить при оформлении полиса ОСАГО.

Как еще можно снизить цену ОСАГО

На стоимость полиса ОСАГО влияют страховые тарифы и поправочные коэффициенты. Минимальные и максимальные ставки страховых тарифов регулируются указанием ЦБ. Страховщики могут устанавливать разные цены на страховки ОСАГО, но в рамках этого диапазона.

Минимальные и максимальные ставки страховых тарифов регулируются указанием ЦБ. Страховщики могут устанавливать разные цены на страховки ОСАГО, но в рамках этого диапазона.

Значения поправочных коэффициентов зависят от места регистрации транспорта (коэффициент КТ), возраста и стажа водителя (КВС), мощности двигателя авто (КМ), количества лиц, допущенных к управлению (КО), периода использования транспортного средства (КС) и срока действия договора обязательного страхования (КП).

Пример

В конце 2022 года я переоформила полис ОСАГО. Базовый тариф моей страховой — 5 920 ₽. КВС для моего возраста и стажа — 0,86. КБМ — 0,57. Мощность двигателя моего авто — 102 л. с., коэффициент мощности — 1,2. Остальные коэффициенты равны 1 и не влияют на результат.

Стоимость полиса составила: 5 920 * 0,57 * 0,86 *1,2 = 3 482 ₽.

Моей дочери 21 год, она начинающий водитель. Кроме повышенного КБМ (значение 1,17), на стоимость ее полиса повлиял коэффициент КВС. Для новичков моложе 22 лет он самый высокий — 2,27.

Для новичков моложе 22 лет он самый высокий — 2,27.

Стоимость полиса для дочери составила: 5 920 * 1,17 * 2,27 * 1,2 = 18 867 ₽.

Если в полис вписано несколько водителей, при расчете его стоимости берутся данные водителя, у которого КБМ выше. Для нас с дочерью полис ОСАГО стоил бы почти 20 000 ₽.

Я не стала вписывать дочь в свой полис ОСАГО, так как его цена выросла бы более чем в пять раз

Снизить цену полиса ОСАГО можно, уменьшив базовый тариф и поправочные коэффициенты. Вот несколько лайфхаков, как платить за полис ОСАГО меньше:

- С помощью сайтов-агрегаторов подберите страховую компанию с невысоким базовым тарифом.

- Купите авто с двигателем меньшей мощности. КМ (коэффициент мощности) зависит от количества лошадиных сил в вашем транспорте.

- Зарегистрируйте машину в регионе с низким КТ (территориальным коэффициентом). В мегаполисах этот показатель выше, чем в небольших населенных пунктах.

- Не оформляйте страховку без ограничения числа лиц, допущенных к управлению авто.

Показатель КО для полиса с неограниченным числом лиц имеет значение 2,23, в иных случаях — 1.

Показатель КО для полиса с неограниченным числом лиц имеет значение 2,23, в иных случаях — 1. - Если вы пользуетесь авто временно, оформляйте страховку на короткий период.

- Не пренебрегайте оформлением ОСАГО, соблюдайте правила дорожного движения и накапливайте бонусы безаварийного вождения.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Класс водителя в ОСАГО: таблица 2023 года

09.01.2023

Класс страховки ОСАГО является важным элементом формулы определения цены полиса. Его расчёт в 2023 году претерпел изменения. Поэтому многих автомобилистов интересует, что значит класс в страховке ОСАГО и как он рассчитывается. От него зависит коэффициент бонус-малус, позволяющий уменьшить стоимость услуг страхования либо приводящий к их повышению.

Читайте в этой статье:

Связь между классом водителя и стоимостью ОСАГО

Стоимость ОСАГО рассчитывается на основе таких сведений:

- Каждой категории автотранспортных средств устанавливается базовый тариф.

- Для всех марок и моделей определяются особые тарифы на основе частоты обращений за страховой выплатой.

- Регион и город прописки. Во всех регионах ведётся своя статистика аварий, она и служит основой для расчёта коэффициента.

- Возраст и опыт вождения. Чем моложе страхуемый и чем меньше опыт его вождения, тем больший множитель будет использоваться.

- Страховая история. С учётом этого показателя определяется коэффициент КБМ и рассчитывается класс водителя для ОСАГО.

Последний пункт обычно вызывает больше всего вопросов. Постараемся с ним подробно разобраться.

Классы водителей по ОСАГО

По системе ОСАГО выделяют 15 классов автомобилиста: 0, М, 1, … 13. При отсутствии страховой истории будет присвоен коэффициент 1. Поэтому при определении цены все обозначенные выше факторы, помимо последнего. Чем больше лет водитель оформляет страховку и не обращается за компенсацией, тем более высоким будет показатель. Для каждого из них рассчитывается КБМ. За один «чистый» год он снижает стоимость страховых услуг на 5%. Данная скидка накопительная. Многие спрашивают: какой класс страхования ОСАГО лучше? Идеальный вариант – 13.

За один «чистый» год он снижает стоимость страховых услуг на 5%. Данная скидка накопительная. Многие спрашивают: какой класс страхования ОСАГО лучше? Идеальный вариант – 13.

Для второго класса применяется множитель 0.95, для третьего – 0.9. При присвоении последнего будет использоваться множитель 0.5.

Внимание! За каждое возмещение стоимость автогражданки будет возрастать, а класс – уменьшаться. При присвоении класса М будет использоваться коэффициент 2.45, в том случае полис будет стоить почти в два с половиной раза дороже! Обычно данный класс присваивается автомобилистам, которые за один год 4 и более раз получали компенсации от страховщика. Сумма может снижаться постепенно, а повышаться – мгновенно.

Из таблицы можно узнать о классе водителя в ОСАГО в 2023 году:

Класс на начало срока страхования | КБМ | Количество страховых случае на протяжении года | ||||

0 | 1 | 2 | 3 | 4 | ||

М | 2. | 0 | М | М | М | М |

0 | 2.3 | 1 | М | М | М | М |

1 | 1.55 | 2 | М | М | М | М |

2 | 1.4 | 3 | 1 | М | М | М |

3 | 1 | 4 | 1 | М | М | М |

4 | 0. | 5 | 2 | 1 | М | М |

5 | 0.9 | 3 | 1 | М | М | |

6 | 0.85 | 7 | 4 | 2 | М | М |

7 | 0.8 | 8 | 4 | 2 | М | М |

8 | 0. | 9 | 5 | 2 | М | М |

9 | 0.7 | 10 | 5 | 2 | 1 | М |

10 | 0.65 | 11 | 6 | 3 | 1 | М |

11 | 0.6 | 12 | 6 | 3 | 1 | М |

12 | 0. | 13 | 6 | 3 | 1 | М |

13 | 0.5 | 13 | 7 | 3 | 1 | М |

45

45 95

95 75

75

Если автомобилист имеет категорию 9, тогда при покупке автогражданки ему будет предоставлена 30-процентная скидка (КБМ=0.7). Если на протяжении срока страхования он попадёт трижды в аварию и получит в каждом случае компенсацию, тогда на следующий год у него будет класс 1. А по нему уже будет не предоставлена скидка. Наоборот, КБМ составит 1.55, поэтому за полис придётся дополнительно доплатить 55%.

Как проверить класс автомобилиста

Чтобы узнать класс водителя для ОСАГО, необходимо обратиться на сайт Российского союза автостраховщиков или другой информационный ресурс, предоставляющий подобную возможность.

Эта система может оказаться полезной водителям и страховщикам. Автомобилисты смогут получить сведения для переоформления полиса либо оформления нового. В этих случаях данные о КМБ не будут потеряны. Страховые компании могут проверить сведения об автомобилистах даже при изменении юридического лица и покупки нового договора. Такая система позволяет предотвратить мошенничество, когда автомобилисту уменьшается класс и проходит этап разработки новой документации.

Каждый страховщик имеет общую базу автомобилистов. Они также вводят информацию в систему. Действия производятся в такой последовательности:

- При покупке автогражданки в первый раз вся информация об автомобилисте, обозначенная выше, будет занесена в базу РСА.

- При обращении клиента за выплатой по страховому случаю в базу будут внесены поправки с обозначением величины выплаты и типа повреждений.

- При обращении автомобилиста к другому страховщику его работники могут проверить базу данных по номеру ВУ и получить сведения о страховой истории.

Коэффициент бонус-малус и его расчёт

Водитель знает, какой у него класс. Однако он представляет собой просто буквенное обозначение коэффициента КБМ. Показатель позволяет снизить величину страховых выплат. Все данные в отношении классов автомобилистов больше относятся к КБМ.

В прошлом КБМ применялся лишь для определения транспортного средства, поэтому при его продаже скидка либо надбавка к стоимости полиса исчезала. В этой ситуации автомобилист должен зарабатывать дополнительные баллы для получения дисконта. С 2023 года класс страхования ОСАГО КМБ присваивается не транспортному средству, а водителю. Это значит, что независимо от автомобиля либо страховой компании коэффициент бонус-малус будет оставаться единичным показателем.

Как узнать коэффициент КБМ по базе РСА? Для этого просто введите необходимую информацию об автомобилисте. В таблице представлены коэффициенты КБМ для ОСАГО:

КБМ в предыдущем году | КБМ в 2023 году (с учётом количества выплаченных страховок) | ||||

Отсутствие выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и больше выплат | |

0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

Из таблицы видно, что минимальный коэффициент составляет 0. 5. Для его получения необходимо 10 лет ездить без аварий (если их не было ранее) либо 14 лет после присвоения максимального множителя.

5. Для его получения необходимо 10 лет ездить без аварий (если их не было ранее) либо 14 лет после присвоения максимального множителя.

Как узнать класс водителя для ОСАГО

Класс в полисе ОСАГО следует определять ежегодно, поскольку некоторые недобросовестные страховщики могут использовать завышенные коэффициенты с целью повысить стоимость своих услуг. К тому же даже порядочные сотрудники компаний могут допустить ошибку.

Дабы не переплатить и не попасться на попытки мошенников обмануть, лучше самостоятельно узнать класс водителя при расчете ОСАГО. Это также позволит проверить правильность указанной в квитанции суммы. Рассчитать стоимость страховых услуг можно посредством онлайн-калькулятора.

Рассчитать стоимость страховых услуг можно посредством онлайн-калькулятора.

9 января 2023 года начало действовать Указание ЦБР об изменении базовых тарифов и коэффициентов по ним. Для определения рассматриваемых параметров требуется предоставить такую информацию о водителе:

- Фамилия, имя и отчество автомобилиста, дата его рождения.

- Дата начала действия страховки.

- Номер и серия документа, который удостоверяет личность.

- Номер кузова и шасси, VIN, номерной знак автомобиля.

Как рассчитать стоимость страхования ОСАГО без указания класса водителя

Сервис instore.market предлагает воспользоваться онлайн-калькулятором для определения стоимости страхового полиса. Пользователю необходимо ввести самые необходимые данные и получить результаты расчётов. На главной странице системы нужно указать следующие сведения:

- Государственный номер авто с обозначением региона.

- Категория ТС.

- Срок действия полиса.

После этого система постарается найти машину по базе данных. Из неё будут взяты все требуемые сведения. Если поиск не даст результатов, тогда посетитель должен указать данные о модели и марке авто, годе изготовления, мощности двигателя и регионе регистрации. Когда информация будет введена, нужно нажать «Далее».

Из неё будут взяты все требуемые сведения. Если поиск не даст результатов, тогда посетитель должен указать данные о модели и марке авто, годе изготовления, мощности двигателя и регионе регистрации. Когда информация будет введена, нужно нажать «Далее».

На следующем этапе нужно будет указать, является ли пользователь страхователем и собственником транспортного средства. Сервис попросит ввести фамилию, имя и отчество, дату рождения и получения удостоверения, а также опыт вождения. Если полис оформляется на нескольких водителей, то сведения должны быть указаны на каждого из них. Только после этого активируется кнопка «Рассчитать точную стоимость». После нажатия по ней система произведёт поиск наиболее подходящих программ, действующих в России. Из них следует выбрать наиболее подходящую.

Далее требуется сообщить сведения, требуемые для проведения платежа. Оплата производится с помощью банковской карты. Информация отправляется по защищённому и зашифрованному каналу, который недоступен для взлома злоумышленников.

Как только деньги будут получены, система автоматически отправит цифровой полис на указанный пользователем e-mail. Документ нужно распечатать и подписать, это наделит его полной законной силой. В этом виде он может быть предоставлен сотрудникам дорожной полиции для проверки. Оформление полиса можно произвести всего за несколько минут в одной из надёжных страховых компаний Российской Федерации.

Другие статьи на эту тему

Класс «бонус-малус» — что это такое? Класс «бонус-малус» как узнать?

В стоимость полиса включена базовая ставка, которая варьируется по определенным коэффициентам. Они зависят от мощности автомобиля, стажа и возраста водителя и других параметров. Один из коэффициентов относится к классу «бонус-малус». Что это? Как его рассчитать? Что определяет этот показатель? Ответы на эти вопросы читайте далее в статье.

Определение

РСА ввел коэффициент, который используется при расчете стоимости ОСАГО для конкретного водителя и автомобиля — класса «бонус-малуса». Что это? С учетом изменения стоимости базового тарифа на сегодняшний день это панацея для аккуратных водителей, имеющих долгую историю безаварийной езды. Для лиц, которые были виновниками аварии, это может иметь обратный эффект – увеличить стоимость тарифа в 2,5 раза.

Что это? С учетом изменения стоимости базового тарифа на сегодняшний день это панацея для аккуратных водителей, имеющих долгую историю безаварийной езды. Для лиц, которые были виновниками аварии, это может иметь обратный эффект – увеличить стоимость тарифа в 2,5 раза.

Класс «бонус-малус» (КБМ) — скидка за аккуратную езду. Страховые компании заинтересованы в аккуратных водителях. Чтобы хоть как-то вознаградить их, в тарифах предусмотрены коэффициенты, дающие скидки клиентам. Страховщики разработали индекс MSC, который отвечает за безаварийность вождения и дает скидку 5% за каждый год. Учитываются только аварии, по которым производилась оплата.

Так как ОСАГО страхует ущерб, причиненный владельцем полиса третьим лицам, в данном случае учитываются только несчастные случаи, виновником которых является клиент. Происшествия, в том числе оформленные без присутствия сотрудников ГИБДД (кроме Европротокола), не учитываются. Предметом договора является ответственность водителя, а не имущество. За убыточность предусмотрены штрафы, которые могут сильно увеличить стоимость полиса. То есть за безаварийную езду клиент получает «бонус», а за то, что стал виновником аварии — «малус». Отсюда и название индикатора.

За убыточность предусмотрены штрафы, которые могут сильно увеличить стоимость полиса. То есть за безаварийную езду клиент получает «бонус», а за то, что стал виновником аварии — «малус». Отсюда и название индикатора.

Как определить класс «бонус-малус»?

По умолчанию КБМ не входит в базу данных РСА компанией — в него записывается информация о предыдущих договорах, оформленных на человека и автомобиль. Этот показатель рассчитывается агентом по заявлению гражданина. Он также должен внести информацию в базу данных RSA после истечения срока действия текущего контракта. Эта обязанность закреплена Федеральным законом «Об ОСАГО». На практике выполняется редко. Проверить класс «бонус-малус» можно не только в страховой компании, но и через сайт САР. В специальной форме нужно указать ВИН-код, ФИО. И паспортные данные. Результат будет представлен в виде дробного числа с диапазоном до 2,45.

Виды коэффициентов

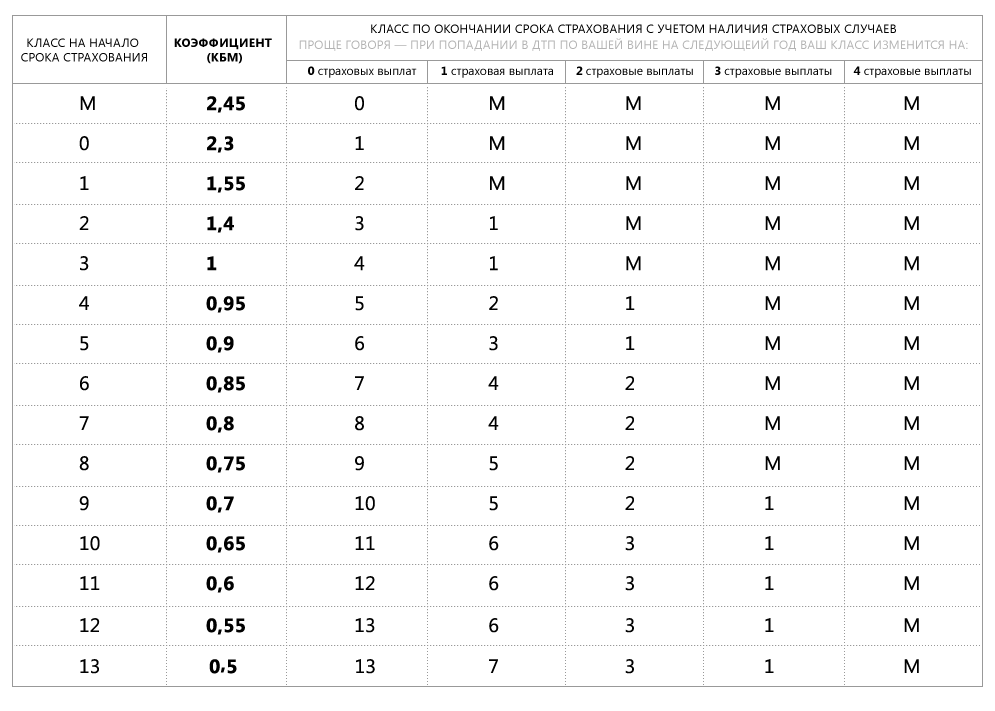

Существует 13 классов МСК — начиная с водителей без опыта и далее, в зависимости от количества ДТП и страховых выплат по ним (травмой может быть владелец полиса, а не виновник ДТП) .

Класс на начало периода | Коэффициент класса «бонус-малус» | Класс на конец периода в зависимости от количества платежей | ||||

0 | 1 | 2 | 3 | 4 и более | ||

М | 2,45 | 0 | М | М | М | М |

0 | 2,30 | 1 | ||||

1 | 1,55 | 2 | ||||

2 | 1,40 | 3 | 1 | |||

3 | 1,00 | 4 | ||||

4 | 0,95 | 5 | 2 | 1 | ||

5 | 0,90 | 6-й | 3 | 1 | ||

6-й | 0,85 | 7-й | 4 | 2 | ||

7-й | 0,80 | 8 | ||||

8 | 0,75 | 9 | 5 | |||

9 | 0,70 | 10 | 1 | |||

10 | 0,65 | одиннадцать | 6-й | 3 | ||

одиннадцать | 0,60 | 12 | ||||

12 | 0,55 | 13 | ||||

13 | 0,50 | 13 | 7-й | |||

По этой таблице можно легко узнать соотношение бонус-малус. Ниже будет рассмотрена более подробно процедура расчета и практика применения этого показателя. Общие правила использования таблицы можно рассмотреть на этом примере. Водитель имеет КМБ пятого класса. Он приобретает полис ОСАГО с коэффициентом 0,9. Если он проедет целый год без происшествий, то получит шестой класс и скидку 15%. Но если водитель спровоцировал аварию, класс падает до 3. Если 2 аварии, то до 1. Весь процесс возобновится. В год можно повысить класс только на одного. Если в течение 12 месяцев водитель не застрахован по ОСАГО, то информация о нем в базе САР автоматически сбрасывается.

Ниже будет рассмотрена более подробно процедура расчета и практика применения этого показателя. Общие правила использования таблицы можно рассмотреть на этом примере. Водитель имеет КМБ пятого класса. Он приобретает полис ОСАГО с коэффициентом 0,9. Если он проедет целый год без происшествий, то получит шестой класс и скидку 15%. Но если водитель спровоцировал аварию, класс падает до 3. Если 2 аварии, то до 1. Весь процесс возобновится. В год можно повысить класс только на одного. Если в течение 12 месяцев водитель не застрахован по ОСАГО, то информация о нем в базе САР автоматически сбрасывается.

Примеры

Человек 9 августа 2014 впервые купил полис ОСАГО на год. За прошедший период он ни разу не попадал в аварии. Ему полагается скидка по классу «бонус-малус». Как узнать его размер? Изначально водителю присваивается третий класс и значение показателя 1. Через год аккуратного вождения ему будет присвоен 4 класс и значение коэффициента 0,95.

Более сложный пример. 8 августа 2015 года мужчина впервые застраховал машину и в течение 5 лет не попадал в ДТП. В 2020 году он стал виновником двух ДТП. В этом случае класс «бонус-малус» будет повышен. Что это? За пять лет «безубыточности» водитель заработал себе 8 класс КБМ. Но после двух аварий показатель скатился ко второму со значением 1,4.

8 августа 2015 года мужчина впервые застраховал машину и в течение 5 лет не попадал в ДТП. В 2020 году он стал виновником двух ДТП. В этом случае класс «бонус-малус» будет повышен. Что это? За пять лет «безубыточности» водитель заработал себе 8 класс КБМ. Но после двух аварий показатель скатился ко второму со значением 1,4.

Как MSC относится к открытому и ограниченному страхованию

Согласно документу «О предельных тарифах», класс рассчитывается на основе данных владельца, примененных к транспортному средству. Согласно договору, количество лиц, допущенных к управлению автомобилем, не ограничено. Скидка определяется на основании данных о владельце транспортного средства и классе, который был ранее. Если такой информации нет, то владельцу присваивается 3 класс.

Если полис оформлен на неограниченное количество водителей, коэффициент определяется для владельца автомобиля. КБМ — это характеристика водителя, его манеры управления транспортным средством, а не машинами. Если в полис вписано до 5 человек, коэффициент при ДТП снижается только для виновника ДТП, а не для всех водителей.

Если в полис вписано до 5 человек, коэффициент при ДТП снижается только для виновника ДТП, а не для всех водителей.

Если ранее был заключен договор ограниченного страхования на третье лицо, а затем водитель решил оформить ОСАГО с большим количеством водителей, то для сохранения скидки в полисе нужно указать кого-то еще (друзей, родственников или знакомых), чтобы не потерять заработанный коэффициент.

Как MSC применяет ограниченное страхование?

В этом случае стоимость полиса рассчитывается по минимальному классу лиц, вписанных в полис, а история ведется по каждому водителю. Пример: для первого драйвера MBM показывает 0,6, для второго драйвера 0,9. При расчете ОСАГО будет использоваться значение 0,9.

Ошибки

Иногда у водителя хороший безаварийный стаж, но при проверке данных выдается низкий класс «бонус-малус». Что это? Возможны две причины:

- Водитель не был застрахован в течение предыдущего календарного года и не фигурировал в другом полисе как лицо, уполномоченное управлять транспортным средством;

- Страховая компания просто не зафиксировала информацию в базе RSA.

Чаще всего возникает вторая проблема. И дело тут не в халатности сотрудников, а в том, что информация в базу вносится вручную. Поэтому могут быть ошибки или забывчивость. Плохая новость в том, что восстанавливать «безаварийный» билет необходимо через суд. Сначала нужно доказать, что бонус был сброшен. Сделать это можно обратившись в страховую или самостоятельно проверив информацию на сайте. Далее необходимо подать заявление непосредственно в САР, в котором указать прежний и текущий номера полисов ОСАГО, чтобы сотрудники могли убедиться, что у вас не было аварий. Далее следует подать жалобу на страховщика в ЦБ РФ. Если эти меры не помогут, то придется обращаться в суд.

Ограничения

Контракты OCTAG часто заключаются на срок менее 12 месяцев. Водителю полагается скидка за «рентабельность» — класс «бонус-малус». Как узнать сумму накоплений? Ни за что. По закону MSC применяется только к полису со сроком действия 1 год.

Заключение

Страховые компании заинтересованы в опытных водителях, которые долгое время хорошо управляют транспортным средством. Для поощрения таких лиц был разработан коэффициент MSC. Он отвечает за награждение «прибыльных» водителей и наказывает тех, кто часто попадает в аварии. Как рассчитать класс «бонус-малус»? За каждый год аккуратной езды водителю предоставляется скидка 5%. При наличии страховой выплаты коэффициент увеличивается, а за полис клиент должен доплачивать.

Для поощрения таких лиц был разработан коэффициент MSC. Он отвечает за награждение «прибыльных» водителей и наказывает тех, кто часто попадает в аварии. Как рассчитать класс «бонус-малус»? За каждый год аккуратной езды водителю предоставляется скидка 5%. При наличии страховой выплаты коэффициент увеличивается, а за полис клиент должен доплачивать.

Как работает страхование автомобиля в Люксембурге?

Шкала бонус-малус направлена на поощрение ответственного вождения и наказание плохих водителей. Хотя эта система используется по всей Европе, каждая страна может ее внедрить. Как это работает в Люксембурге? Можно ли использовать полученный бонус в другой европейской стране? Обзор системы бонус-малус в Люксембурге.

Система, основанная на двух разных шкалах

Бонус-малус – это европейская практика, призванная поощрять ответственное поведение за рулем за счет повышения премии за страхование автомобиля в случае ДТП по вине.

В Люксембурге большинство страховых компаний выбрали две разные шкалы; нередки случаи, когда застрахованные имеют два разных уровня бонус-малус для разных типов претензий:

- Шкала бонус-малус гражданской ответственности.

Он развивается в случае ущерба, причиненного третьему лицу в результате аварии по вине. Эта шкала является законной; ко всем страховым компаниям применяются одни и те же правила в отношении изменения степени бонус-малус и увеличения премий по страхованию автомобилей.

Он развивается в случае ущерба, причиненного третьему лицу в результате аварии по вине. Эта шкала является законной; ко всем страховым компаниям применяются одни и те же правила в отношении изменения степени бонус-малус и увеличения премий по страхованию автомобилей.

- Шкала бонус-малус за материальный ущерб. Он развивается в зависимости от повреждений, нанесенных вашему собственному транспортному средству. Законодательной базы здесь нет: каждая страховая компания устанавливает свои правила.

В обоих случаях речь идет об ответственных авариях. Ущерб, вызванный погодными условиями, сбитым животным, разбитыми окнами, кражей или поломками, не влияет на ставку бонус-малус, даже если они покрываются страховщиком.

Более выгодная система, чем у наших соседей

В Люксембурге степень «бонус-малус» применяется только к соответствующей гарантии: к гарантии гражданской ответственности, если речь идет о дорожно-транспортном происшествии, ответственность за которое несет третье лицо, к гарантии материального ущерба, если это ущерб, причиненный вашему собственному транспортному средству.