Как проверить, находится ли автомобиль в залоге

Зачем проверять, находится ли приобретаемое имущество в залоге, как проверить через реестр залогов, как получить официальную выписку из реестра залогов

1.Зачем нужно знать, находится ли движимое имущество в залоге?

Если вы планируете приобрести автомобиль или любое другое движимое имущество на вторичном рынке, обязательно проверьте, находится ли оно в залоге. Иначе может возникнуть ситуация, когда, приобретая какое-либо имущество, заложенное, например, в банке, покупатель не знает об обременении этого имущества залогом. Для того чтобы проверить не заложено ли имущество, можно воспользоваться реестром уведомлений о залоге движимого имущества, оператором которого является Федеральная нотариальная палата.

Если в реестре есть данные о том, что покупаемое вами имущество заложено, это значит, что вы как приобретатель об этом уведомлены. А это значит, что залоговое право сохраняется при смене собственника, а залогодержатель может ссылаться на принадлежащее ему право залога в отношениях с третьими лицами.

Проще говоря, если автомобиль приобретался в кредит и находится в залоге у банка и банк внес уведомление в реестр о том, что автомобиль у него в залоге, а вы этот автомобиль купили, то подразумевается, что вы знаете об этом, и банк может требовать погашения кредита в случае невыполнения обязательств предыдущим владельцем.

Единственный вариант, когда залогодержатель не может потребовать вернуть залог, если в реестре нет данных об этом залоге.

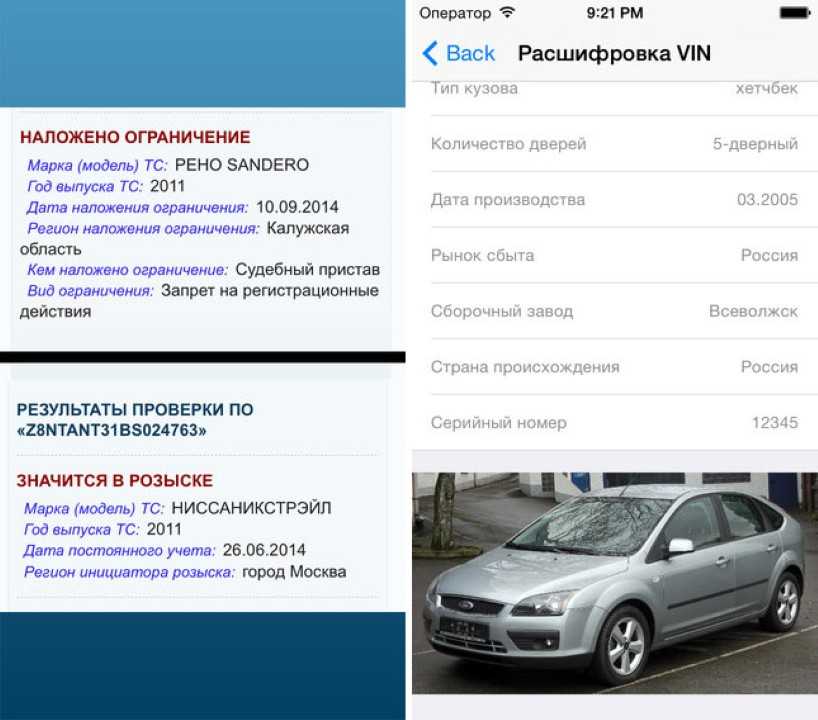

2.Как проверить, не находится ли движимое имущество в залоге?

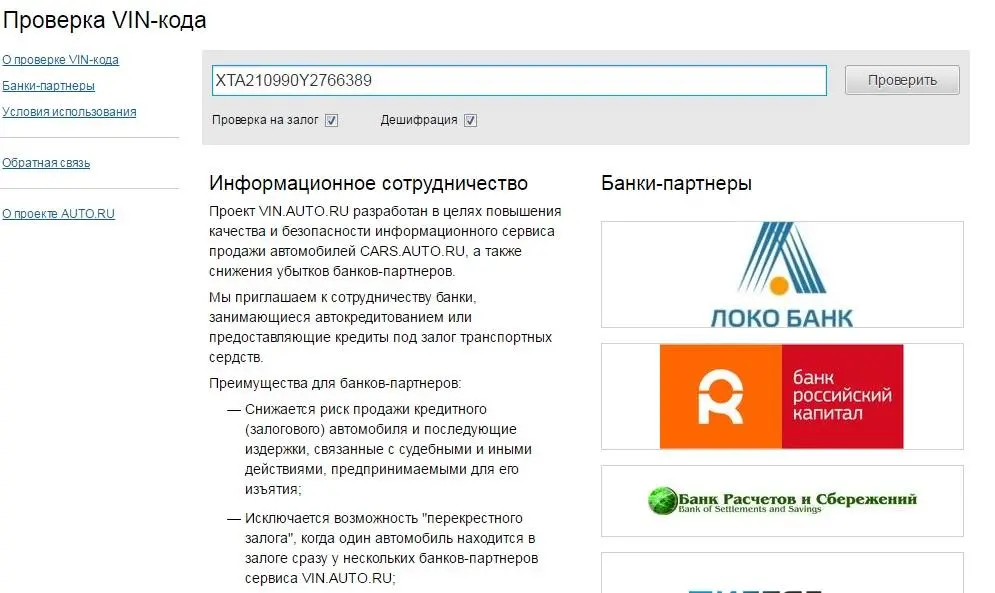

Проверить данные о том, заложено имущество или нет, очень просто. Реестр находится в открытом доступе тут. Проще всего искать по информации о предмете залога. Транспортные средства можно искать по VIN, PIN, номеру шасси или номеру кузова. Также в случае необходимости можно искать и по данным залогодателя, фамилии, имени и отчеству и дате рождения для физлиц, полному наименованию, ОГРН и ИНН для юрлиц.

Перейти в реестр залогов

3.

Как я могу доказать, что на момент покупки данных о залоге в реестре не было?

Как я могу доказать, что на момент покупки данных о залоге в реестре не было?Если вас беспокоит, что информация о нахождении в залоге приобретенного вами движимого имущества появится в реестре уведомлений о залоге после заключения сделки, вы можете обратиться к нотариусу за получением официальной выписки из реестра. Это позволит подтвердить, что вы добросовестный покупатель и не знали о том, что имущество находится в залоге.

Заявление о выдаче выписки из реестра уведомлений о залоге движимого имущества может быть направлено нотариусу в электронной форме и должно быть подписано усиленной квалифицированной электронной подписью заявителя. Выписки выдаются любым нотариусом независимо от места жительства обратившегося лица, а также независимо от места регистрации уведомления.

Обратиться к нотариусу для совершения этого нотариального действия можно лично или удаленно через портал Федеральной нотариальной палаты. Для удаленного обращения к нотариусу необходимо зайти в раздел «Удаленные нотариальные действия». Заявителю потребуется подтвержденный аккаунт на госуслугах и усиленная квалифицированная электронная подпись (УКЭП).

Заявителю потребуется подтвержденный аккаунт на госуслугах и усиленная квалифицированная электронная подпись (УКЭП).

4.У меня остались вопросы. Куда обратиться?

Для получения дополнительной информации вы можете обратиться на сайты Московской городской нотариальной палаты или Федеральной нотариальной палаты.

🔍 Проверка авто на залог и кредит по ВИН и Гос Номеру ✅ Проверка в реестре залогов онлайн

Многие покупатели подержанного автомобиля считают, что главное — найти машину в хорошем техническом состоянии: без неисправностей и без следов ремонта. Также многие ищут машину «от собственника», не без основания считая покупку у перекупа дополнительным риском. При этом часто забывают, что даже собственник может не иметь прав распоряжаться своим автомобилем! Как такое возможно и что необходимо, чтобы избежать подобных сюрпризов? Ответ: делать юридическую проверку приобретаемого авто и в первую очередь — проверить машину на залог.

Почему важно проверять авто на нахождение в залоге

Проверка авто на залог даст ответ, имеет ли собственник право свободно распоряжаться машиной. Принимая машину в качестве обеспечения финансовых обязательств, кредитор или заимодатель вправе прописать в договоре займа пункт о запрете продажи находящейся в залоге машины, либо о необходимости согласовывать с заимодателем намерения ее продажи. Так как договор займа имеет полную юридическую силу, в случае разбирательств при выявлении факта продажи машины без ведома заимодателя суд встанет на сторону последнего и выдаст постановление об изъятии машины у нового собственника. Да, у покупателя есть право оспорить такое решение, как и право отменить договор купли-продажи (ДКП) и потребовать с продавца возврата стоимости машины. Но кто захочет оказаться втянутым в судебные тяжбы с негарантированным результатом?

Согласно Гражданского кодекса РФ (статья 352) залог прекращается в случае, «если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога». Казалось бы — ничего не выясняй и спи спокойно! Но — нет. То, что вы не знали о залоге, придется доказывать в суде.

Казалось бы — ничего не выясняй и спи спокойно! Но — нет. То, что вы не знали о залоге, придется доказывать в суде.

После того как данные автомобиля будут внесены в базу залогов Федеральной нотариальной палаты, любой покупатель будет считаться осведомленным о наличии на машине залога!

Поэтому лучше узнать о нахождении машины в залоге заблаговременно — еще до подписания ДКП. И если продавец пытался скрыть факт залога — отказаться от покупки.

Проверить авто на залог на Номерограм

Проверка машины на залог входит в обязательный список проверок в отчете сервиса Номерограм. Для этого делается запрос по базе данных Федеральной нотариальной палаты.

Как пробить залоговое авто перед покупкой

Проверить авто на залог по vin бесплатно можно только одним способом — по базе Федеральной нотариальной палаты (ФНП).

Если VIN-номер неизвестен (например, когда вы еще не общались с продавцом) и на виду только гос номер, остается вариант проверить авто на залог по гос номеру. И тут правильнее воспользоваться сервисом Номерограм, делающий полную проверку машины по большому количеству самых разных баз, в том числе и по базе Федеральной нотариальной палаты.

И тут правильнее воспользоваться сервисом Номерограм, делающий полную проверку машины по большому количеству самых разных баз, в том числе и по базе Федеральной нотариальной палаты.

Также существуют косвенные признаки, указывающие на риск нахождения машины в залоге:

- Дубликат паспорта транспортного средства (ПТС). Залогодатель вправе забрать оригинал ПТС себе в качестве гарантии сохранения права собственности на машину до погашения долга.

- Отсутствие у продавца договора купли-продажи ТС. Если машина приобреталась в кредит, этот факт будет указан в ДКП.

- Приобретение машины в кредит может быть отражено в полисе добровольного страхования (каско). Обычно покупатели не спрашивают и не смотрят наличие каско, да и продавцы не всегда знают, что там также может присутствовать информация о финансовых обременениях машины.

- Срок эксплуатации ТС предыдущим собственником менее трех лет, а также стоимость машины ниже среднерыночной. Эти факты прямо не говорят о том, что машина в залоге.

Однако они — возможные предпосылки к этому, намекающие на необходимость дополнительных проверок.

Однако они — возможные предпосылки к этому, намекающие на необходимость дополнительных проверок.

Преимущества проверки в Номерограм

Главное преимущество проверки машины на залог через Номерограм — возможность сделать это не только по VIN-номеру, но и по гос номеру. Если покупатель хочет пробить авто на залог еще до общения с продавцом (например, чтобы не тратить время на осмотр машины), то тогда именно гос номер станет отправным источником информации для отчета.

Также Номерограм проверяет информацию по машине в других источниках — например, в ГИБДД или Арбитражных судах. Почему это важно? Дело в том, что залогодатель не обязан предоставлять данные в базу Федеральной нотариальной палаты. В этом случае о залоге, можно узнать только из альтернативных источников либо по косвенным признакам — например, выдача дубликата ПТС.

Наконец, проверка на Номерограм — более быстрая, нежели на официальных сервисах ведомств: здесь не надо вводить капчи или переходить из раздела в раздел, а запрос будет исполнен вне зависимости от того, работает ли официальный сервис проверки в данным момент, или нет.

Что такое залог на автомобиль и как его снять?

Автор: Клинт Проктор

Обновлено • 4 минуты чтения

На фото: молодой человек за рулем автомобиляВ двух словах

Залоговое право на автомобиль дает держателю залога — обычно вашему кредитору по автокредиту — законное право на транспортное средство до тех пор, пока кредит не будет выплачен в полном объеме. Если у вас есть залог на вашу машину и вы планируете ее продать, вам может потребоваться предпринять несколько дополнительных шагов в процессе продажи. И если вы планируете купить автомобиль у частного продавца, вы должны сначала проверить его статус удержания, чтобы убедиться, что продавец может передать вам право собственности.

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

В повседневной жизни тот факт, что ваша машина находится под залогом, может даже не приходить вам в голову. Но залог автомобиля может повлиять на покрытие автострахования, которое вы должны иметь, а также на процесс продажи, если вы решите продать свой автомобиль.

Например, если вы решили продать в частном порядке, вам нужно будет погасить кредит на покупку автомобиля, чтобы снять арест с права собственности на автомобиль, чтобы право собственности могло быть передано покупателю.

Давайте посмотрим, у кого обычно есть залог на автомобиль, как купить или продать автомобиль с залогом и где найти информацию о залоге.

Погашение автокредита? Посмотреть детали моего кредита сейчас

- У кого есть залог на автомобиль?

- Покупка или продажа автомобиля с залогом

- Где я могу найти информацию о залоге?

У кого есть залог на автомобиль?

Кредитор, выдающий автокредит, обычно является держателем залогового права на ваш автомобиль и может иметь право собственности на автомобиль. В зависимости от штата держатель залога подаст залог в транспортное агентство вашего штата или департамент автотранспортных средств. Как только ваш автокредит будет погашен, владелец залога обычно отправляет документ об освобождении от залога (в зависимости от штата) в государственное транспортное агентство, чтобы право собственности на автомобиль могло быть обновлено и передано вам.

В зависимости от штата держатель залога подаст залог в транспортное агентство вашего штата или департамент автотранспортных средств. Как только ваш автокредит будет погашен, владелец залога обычно отправляет документ об освобождении от залога (в зависимости от штата) в государственное транспортное агентство, чтобы право собственности на автомобиль могло быть обновлено и передано вам.

Как законный владелец вашего автомобиля, владелец залога имеет несколько прав. Во-первых, он может изъять ваш автомобиль, если вы не погасите кредит. И чтобы еще больше защитить себя, держатели залога могут потребовать, чтобы у вас были определенные виды автострахования — как правило, полное и страхование от столкновений — до тех пор, пока вы не погасите свой кредит.

В некоторых штатах механик также может наложить арест на автомобиль. В некоторых штатах, где разрешены залоговые права механиков, механики могут наложить арест на автомобиль, когда они выполняют работу, и за нее не платят в течение определенного периода времени.

Если вы покупаете подержанный автомобиль у частного лица, которое не является его владельцем, как правило, вы не сможете получить право собственности на автомобиль до тех пор, пока продавец погашает кредит на покупку автомобиля, а правообладатель передает право собственности.

Точно так же, если вы планируете продать свой автомобиль, вам, вероятно, потребуется погасить кредит, чтобы вы могли передать право собственности на себя, а вы, в свою очередь, могли передать его покупателю.

Если вы проживаете в штате, не являющемся владельцем титула, вы, а не владелец права удержания, будете владеть титулом. В зависимости от вашего штата информация о держателе залога может отображаться в заголовке, и может потребоваться предпринять определенные действия, чтобы снять залог после того, как вы погасите свой кредит. Например, в Нью-Йорке кредитор должен предоставить освобождение от залога, когда вы полностью погасите кредит на покупку автомобиля. Этот документ должен быть прикреплен к вашему титулу, прежде чем вы сможете продать автомобиль.

Этот документ должен быть прикреплен к вашему титулу, прежде чем вы сможете продать автомобиль.

Если вы не можете позволить себе выплатить свой автомобиль, не продав его, обратитесь к своему держателю залога. Покупатель может иметь возможность выписать вашему держателю залога оставшуюся сумму кредита, чтобы погасить кредит, а затем получить взамен право собственности на автомобиль.

Перед тем, как купить подержанный автомобиль у частного продавца, вам нужно проверить его статус залога. Есть несколько способов сделать это.

- Обратитесь в транспортное агентство вашего штата. Некоторые веб-сайты DMV штата позволяют выполнять онлайн-поиск залогового удержания, используя идентификационный номер автомобиля или VIN. Этот 17-значный номер находится в нижней левой части лобового стекла автомобиля, внутри капота, на двигателе или там, где закрывается дверь со стороны водителя. Он также может быть в техпаспорте автомобиля и страховых документах.

- Если он у вас есть, посмотрите на название автомобиля.

Если на автомобиль наложен залог, в названии автомобиля может быть указан держатель залога.

Если на автомобиль наложен залог, в названии автомобиля может быть указан держатель залога. - Получить отчет об истории автомобиля. Отчет об истории автомобиля может содержать историю залогов, а также ключевую информацию о таких вещах, как показания одометра, любых предыдущих владельцев или серьезных повреждениях — все это важно знать, если вы планируете покупать автомобиль. Поставщики отчетов об истории транспортных средств включают Национальную информационную систему о названиях транспортных средств, Autocheck и Carfax.

Если у вас есть автомобиль, важно знать, кто является вашим держателем залога (если он у вас есть) и какие требования к нему предъявляются — например, страховое покрытие, которое вы должны иметь, или шаги, которые вам нужно будет предпринять, если вы планируете продать автомобиль.

Если вы планируете покупать автомобиль у частника, обязательно проверьте, не находится ли автомобиль в залоге. Если это так, спросите продавца или свяжитесь с кредитором напрямую, чтобы узнать, что нужно сделать, чтобы право собственности было передано вам.

Погашение автокредита? Посмотреть детали моего кредита сейчас

Что происходит с автокредитом, когда кто-то умирает? – Forbes Advisor

Обновлено: 27 июля 2022 г., 13:07

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Пока никто не хочет думать о смерти, все может случиться. И, к сожалению, если вы возьмете автокредит и умрете до того, как погасите его, кредит не исчезнет просто так.

Если вам интересно, что происходит с автокредитом, когда кто-то умирает, вот что вам следует знать.

Что произойдет с автокредитом, если владелец автомобиля умрет?

Если кто-то умирает до выплаты автокредита, кредит обычно становится частью имущества умершего, которое включает в себя все активы этого человека, а также любой непогашенный долг. Распорядитель наследства несет ответственность за погашение этих долгов имеющимися активами. После этого все, что останется, будет распределено среди бенефициаров посредством завещания, судебного процесса, который анализирует завещание умершего и обеспечивает его выполнение.

После этого все, что останется, будет распределено среди бенефициаров посредством завещания, судебного процесса, который анализирует завещание умершего и обеспечивает его выполнение.

Однако, если у автокредита есть поручитель или созаемщик (например, переживший супруг), ответственность за автомобиль и платежи по нему перейдет на это лицо.

Оговорка о смерти автокредита

Договоры автокредитования обычно включают оговорку о смерти, которая описывает, как будет выглядеть процесс погашения кредита в случае смерти заемщика. В этом пункте обычно объясняется, что если есть поручитель, платежи будут нести ответственность за это лицо, но если нет, платежи вернутся на имущество умершего.

Некоторые кредиторы требуют рефинансирования автомобиля в случае смерти основного заемщика. Кроме того, если кредит обеспечен транспортным средством, как и большинство автокредитов, то автомобиль может быть изъят кредитором, если платежи не будут продолжены. Точные условия оговорки о смерти будут варьироваться в зависимости от кредитора, а также законов вашего штата.

Государства с совместной собственностью

Законы, касающиеся долга после смерти человека, отличаются в штатах с общественной собственностью. Таких штатов девять: Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин. Аляска также придерживается законов об общественной собственности в некоторых ситуациях.

В этих штатах имущество или активы, приобретенные или полученные одним из супругов во время брака взаймы, переходят в совместную собственность и являются ответственностью обоих супругов. Это означает, что если супруг умирает с непогашенным автокредитом, оставшийся супруг, как правило, будет вынужден погасить часть или весь оставшийся долг. Например, если один из супругов должен 20 000 долларов США по автокредиту, другой будет нести ответственность за 10 000 долларов этого долга, даже если этот супруг никогда не был указан в кредите или праве собственности на автомобиль.

Однако эти правила не применяются, если автокредит был взят до свадьбы супругов. Только долги, возникшие во время брака, будут затронуты законами о совместной собственности. Ответственность также может быть изменена, если супруги решат подписать до- или послебрачное соглашение, в котором говорится, что их долг и доход будут регулироваться отдельно.

Только долги, возникшие во время брака, будут затронуты законами о совместной собственности. Ответственность также может быть изменена, если супруги решат подписать до- или послебрачное соглашение, в котором говорится, что их долг и доход будут регулироваться отдельно.

Что делать, если умер владелец автомобиля

Если умер владелец автомобиля с непогашенным кредитом, выполните следующие действия:

1. Свяжитесь с кредитором

Первое, что нужно сделать, это связаться с кредитором и сообщить им, что основной заемщик по кредиту скончался. Будьте готовы предоставить свидетельство о смерти для своих записей.

Кредитор должен объяснить вам, что нужно сделать с кредитом, например, связаться с поручителем. Они также могут предоставить конкретную кредитную документацию с подробным описанием ежемесячных платежей, оставшегося срока кредита и суммы выплаты, в зависимости от политики кредитора.

2. Выясните, кто будет производить платежи

Кто несет ответственность за осуществление платежей по непогашенному автокредиту, зависит от вашей конкретной ситуации.

- Поручитель или созаемщик: Если по кредиту есть поручитель или созаемщик, ответственность за погашение ложится на них.

- Супруга в штате, находящемся в совместном владении: Если вы являетесь пережившим супругом в штате, находящемся в совместном владении, вы можете нести ответственность за часть или всю оставшуюся часть автокредита вашего покойного супруга.

- Имущество умершего: Если умерший не проживал в штате, находящемся в совместном владении, его неоплаченный долг переходит на его имущество. Распорядитель наследства (или лицо, назначенное судом, если душеприказчик не был выбран до смерти заемщика) будет заниматься процессом завещания, который включает в себя сбор и, возможно, продажу активов для погашения непогашенных долгов.

Убедитесь, что кто-то продолжает выплачивать кредит, иначе вы рискуете, что кредитор конфискует автомобиль.

3. Переоформление права собственности и регистрация автомобиля

Если есть созаемщик с совместным владением автомобилем, он примет транспортное средство, его право собственности и кредит после смерти владельца. Но если нет, то, кто станет владельцем автомобиля, будет решено во время завещания. Если основной заемщик умирает, не вступив в брак или не имея детей, его активы, как правило, переходят к их оставшимся в живых родителям (или их братьям и сестрам, если их родители также скончались). Имейте в виду, что право собственности на автомобиль не может быть передано до завершения завещания.

Но если нет, то, кто станет владельцем автомобиля, будет решено во время завещания. Если основной заемщик умирает, не вступив в брак или не имея детей, его активы, как правило, переходят к их оставшимся в живых родителям (или их братьям и сестрам, если их родители также скончались). Имейте в виду, что право собственности на автомобиль не может быть передано до завершения завещания.

Чтобы продолжить процесс передачи, душеприказчику потребуется следующее:

- Постановление суда о наследстве, разрешающее передачу транспортного средства

- Текущее название автомобиля

- Свидетельство о смерти бывшего владельца

- Заявление о раскрытии информации об одометре

- Плата за перевод

Если автомобиль не включен в наследство, то передачу сможет осуществить совладелец или наследник автомобиля. Для этого им необходимо предъявить свидетельство о праве собственности на автомобиль и свидетельство о смерти бывшего владельца в местный Департамент транспортных средств (DMV). Если лицо, принимающее на себя право собственности, не является бенефициаром, ему может потребоваться также предоставить аффидевит.

Если лицо, принимающее на себя право собственности, не является бенефициаром, ему может потребоваться также предоставить аффидевит.

4. Застрахуйте автомобиль

Если вы станете владельцем автомобиля, вам также необходимо приобрести страховку для автомобиля. Если у вас уже есть страховка на другой автомобиль, вы можете обратиться к своему агенту, чтобы узнать, какое покрытие вам нужно.

Варианты погашения кредита на покупку автомобиля

Если вы унаследовали автомобиль с непогашенным кредитом, вот несколько возможных вариантов:

Имущество для погашения кредита

добиться погашения ссуды на покупку автомобиля имуществом или, возможно, даже продажи автомобиля имуществом, чтобы помочь покрыть непогашенный долг. Обязательно обсудите это с другими бенефициарами имущества, чтобы избежать напряженности.

Погашение кредита через кредитное страхование жизни

Когда кто-то берет автокредит, у него часто есть возможность добавить к своему кредиту кредитное страхование жизни, которое покроет оставшиеся платежи в случае его смерти. Если вы обнаружите, что умерший приобрел кредитное страхование жизни, полис может погасить часть или весь непогашенный остаток.

Если вы обнаружите, что умерший приобрел кредитное страхование жизни, полис может погасить часть или весь непогашенный остаток.

Перефинансирование автомобиля

Если в конечном итоге вы берете на себя ответственность за автомобиль, но ваше имя не указано в кредите, кредитор, скорее всего, попросит вас перефинансировать автомобиль на ваше имя. В зависимости от вашего кредита вы можете претендовать на более низкую ставку за счет рефинансирования, что может сэкономить вам деньги на процентах и потенциально помочь вам быстрее погасить кредит.

Прежде чем рефинансировать, неплохо было бы присмотреться и сравнить свои варианты не только с первоначальным кредитором, но и с как можно большим количеством кредиторов. Это может помочь вам легче найти хорошую сделку.

Имейте в виду, что для получения одобрения на рефинансирование обычно требуется кредит от хорошего до отличного — обычно считается, что хорошим кредитным рейтингом является 670 или выше. Если вы изо всех сил пытаетесь пройти квалификацию, вы можете рассмотреть возможность подачи заявки с поручителем, чтобы повысить свои шансы на одобрение. Поручителем может быть любой человек, например, родитель, другой родственник или доверенный друг, у которого хорошая кредитная история и который готов разделить ответственность за кредит.

Поручителем может быть любой человек, например, родитель, другой родственник или доверенный друг, у которого хорошая кредитная история и который готов разделить ответственность за кредит.

Продажа автомобиля

В зависимости от вашей ситуации, а также состояния автомобиля вы можете принять решение о его продаже. Имейте в виду, что вам нужно будет заработать на продаже достаточно, чтобы покрыть остаток кредита, или вы застрянете, выплачивая его самостоятельно.

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Джек Ферри начал свою карьеру в качестве репортера ежедневной газеты, а затем переехал в Детройт и более 25 лет проработал в автомобильной промышленности на нескольких должностях по связям с корпоративными СМИ. Выполнив задание в торговой ассоциации потребительского финансирования в Вашингтоне, округ Колумбия, он переключился на внештатную журналистику. Имеет степень магистра журналистики Мичиганского государственного университета.

Выполнив задание в торговой ассоциации потребительского финансирования в Вашингтоне, округ Колумбия, он переключился на внештатную журналистику. Имеет степень магистра журналистики Мичиганского государственного университета.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них.