Как проверить автомобиль на залог

Читайте в этой статье:

Покупка подержанного автомобиля – ответственное дело. Прежде чем заключить договор, нужно узнать о машине всё: в каком она состоянии, «чиста» ли юридически, не находится ли в залоге. Ведь автомобиль часто становится залоговым имуществом по кредитам, а покупка такой машины может привести к спорам с кредиторами продавца и даже с судом.

Как автомобиль попадет в залог к банку?

Причин может быть несколько:

- человек купил машину в автокредит – до тех пор, пока он не погасит займ, автомобиль будет в залоге;

- гражданин получил обычный потребительский кредит, а в качестве обеспечения по этому кредиту банк потребовал автомобиль;

- человек мог выступить поручителем по чужому кредиту и, опять же, рискнуть своим автомобилем;

- наконец, машина может принадлежать юридическому лицу (какой-либо компании), которое получило бизнес-кредит и в качестве обеспечения предложило свой автопарк.

Иногда человек сам не знает, что его автомобиль находится в залоге. Виной тому безответственность. Мы не любим внимательно читать договоры, соглашения и другие «бумажки», поэтому получается так: получил потребительский кредит, принёс среди прочих документов копии бумаг на авто, что-то подписал в договоре – и вот уже автомобиль в залоге. А выясняется это только после продажи.

Чем это грозит?

Раньше несчастливый покупатель заложенного авто мог лишиться и машины, и денег. Теперь, в 2018 году, всё не так страшно: в 2014 году в закон внесли поправки, благодаря которым покупатель может эффективно отстаивать свои интересы. Если автомобиль куплен человеком, который не знал, что этот автомобиль заложен, то залог прекращается. Банки и кредиторы остаются с носом (или отбирают у должника вырученные от продажи деньги, если тот не успел их потратить). Вы же можете спокойно ездить на купленной машине.

Однако тот факт, что вы не подозревали о залоге, нужно будет подтвердить – например, выписками из реестра залогового имущества. То есть, вам придётся тратить своё время, думать о доказательствах, объяснять ситуацию, хотя вы вообще-то ни при чём. Лучше уж сразу проверить авто.

То есть, вам придётся тратить своё время, думать о доказательствах, объяснять ситуацию, хотя вы вообще-то ни при чём. Лучше уж сразу проверить авто.

Даже если вы подтвердили свою неосведомлённость, лишиться машины всё же можно. Предположим, продавец машины оказался отчаянным парнем и не смог выплатить кредит или вернуть другие долги. Дело у него дошло до суда. Кредиторы просмотрели его последние сделки и выяснили, что он продал вам машину. После этого они могут оспорить продажу в суде, и, если у них получится – договор купли-продажи будет отменён, а машина изъята. В этом случае вы рискуете остаться и без купленной машины, и без части денег – неизвестно, какую сумму удастся вернуть, если неудачливый продавец уже потратил деньги.

Способы проверки залоговых автомобилей

Способов много, но ни один из них не гарантирует стопроцентный результат. Поэтому одним вариантом ограничиваться не следует, попробуйте хотя бы 2-3 из них.

- «Пробить» автомобиль по вин-номеру в Реестре залогового имущества.

Простой и эффективный способ, подробнее о нём ниже.

Простой и эффективный способ, подробнее о нём ниже. - Проверить авто по другим базам залогового имущества.

- Проверить собственника (то есть самого продавца) по базам Федеральной миграционной службы или Федеральной службы судебных приставов. Для этого нужно зайти на официальные сайты этих ведомств и ввести в соответствующем разделе его ФИО и паспортные данные. Если у него были проблемы с кредитами и долгами, надо быть осторожнее.

- Проверить авто по базе ГИБДД: зайти на официальный сайт ГИБДД, вбить госномер или вин-номер машины и посмотреть, не числится ли она в угоне. Это сделать очень желательно в любом случае, потому что покупать угнанный автомобиль – так себе идея.

- Самый «замороченный» способ – обратиться в Бюро кредитных историй. Их много, поэтому лучше найти в поисковике список основных КБИ и прозвонить несколько. Максимально полная информация есть у НБКИ (национального бюро кредитных историй). Правда, НБКИ работает только с юридическими лицами.

Теперь скажем подробнее о том, как проверить авто на залог в банке через реестр или базы.

Реестр залоговых автомобилей

Существует единый реестр залогового имущества, где достаточно ввести вин-номер. Это наиболее полная база, и по ней смело можно ориентироваться. Но учтите, что отсутствие в реестре информации о залоге ещё не гарантирует того, что машина действительно не находится в залоге. Регистрация в реестре – дело добровольное, поэтому банк мог этого и не сделать. Но большинство всё-таки регистрирует.

Есть и несколько дополнительных баз залогового имущества, созданных по инициативе банков. В них тоже можно проверить автомобиль по vin-коду или ФИО продавца. Если уж проверять по этим базам, то по всем – каждая из них в отдельности тоже ничего не гарантирует. Охват банков у них небольшой, а ведь продавец авто мог оставить машину в залог в каком-нибудь малоизвестном банке, а не только в гигантах вроде «Сбера». К тому же кроме банков есть и автоломбарды, которые вообще не отправляют информацию ни в какие реестры.

Несмотря на недостатки, проверка по реестру и всем возможным базам даёт довольно точный результат. Хоть в какой-нибудь из них автозалог наверняка будет отражён. Это же автомобиль, а не пакет с орешками (с).

Хоть в какой-нибудь из них автозалог наверняка будет отражён. Это же автомобиль, а не пакет с орешками (с).

Косвенные признаки авто в залоге

Проверка автомобиля на предмет залога – разумная мера предосторожности даже в том случае, если вы доверяете продавцу. Но при наличии любого из перечисленных ниже признаков сделать это нужно обязательно.

- Прежний владелец купил автомобиль менее 3 лет назад. 3 года – типичный срок автокредита, а при покупке машины в кредит она всегда передаётся в залог банку.

- Машину продают по подозрительно низкой цене. Это сам по себе повод насторожиться – либо с авто что-то не так в техническом плане, либо продавец хочет поскорее от неё избавиться из-за юридических проблем.

- У продавца нет документов на покупку авто. Вдруг в договоре купле-продажи указано, что автомобиль является предметом залога, поэтому владелец и не хочет его показывать?

Проверьте автомобиль несколькими способами, удостоверьтесь, что всё хорошо – и только тогда покупайте. Проблемы с прежним владельцем, его кредиторами и судом вам ни к чему.

Проблемы с прежним владельцем, его кредиторами и судом вам ни к чему.

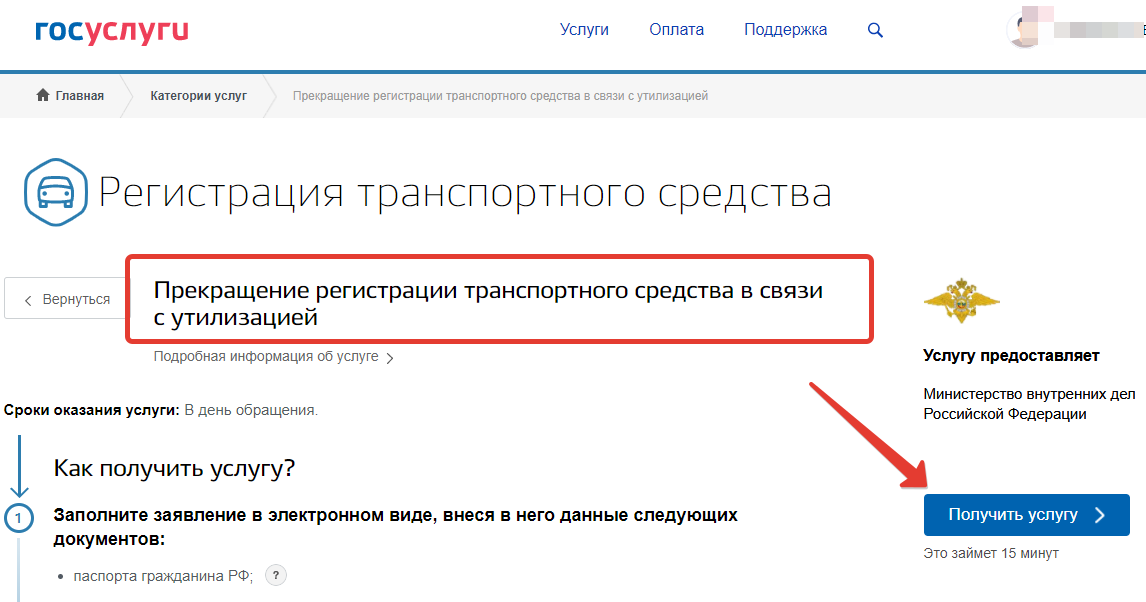

Как проверить машину на кредит или залог в банке в 2016 году?

Приобретая б/у автомобиль, потенциальный покупатель всегда рискует, причем не только покупкой технически неисправного транспортного средства. Самым главным риском, пожалуй, является приобретение залогового автомобиля. В этом случае новоиспеченный владелец машины может попутно стать и «собственником» немалого долга, который образовался из-за невыплаты кредита продавцом-мошенником. Именно поэтому необходимо знать, как не купить машину в залоге, и уметь проверить обременение на автомобиль.

Ссылка на страницу Нашего юриста ВК — http://vk.com/new_mirzoev Бесплатная консультация +79219439609

Какие риски бывают

Залог – это имущество, являющееся средством обеспечения кредитных выплат. При покупке машины в кредит залогом становится само транспортное средство, а банк при этом оставляет у себя оригинал ПТС. Но, имея на руках все необходимые документы на авто, заемщик может сделать копию ПТС и выставить машину на продажу, не сделав ни единого платежа по кредиту.

Но, имея на руках все необходимые документы на авто, заемщик может сделать копию ПТС и выставить машину на продажу, не сделав ни единого платежа по кредиту.

В нынешних реалиях кредит совершенно не является помехой для продажи, так как единой базы по заложенным автомобилям не существует, и потенциальный покупатель не имеет возможности пробить на залог авто. А в банке эта проблема мало кого интересует, поскольку кредитору не важно, кто в конченом итоге отдаст деньги за машину: первый собственник или второй. Именно поэтому проверка обременения автомобиля является важнейшим моментом при покупке подержанного авто.

Первый этап проверки

Прежде чем проверить авто на обременение, необходимо разобраться с ограничениями, которые накладываются на машину. При оформлении кредита она выступает средством обеспечения выплат, при этом паспорт транспортного средства сохраняется у кредитодателя и возвращается заемщику после погашения долга.

Итак, как пробить, в кредите машина или нет? Начинать следует со сверки документов. В документах о регистрации, паспорте технического средства (ПТС), а также паспортных данных владельца не должно быть каких-либо расхождений. Если с документами порядок, то на любом посту ДПС можно узнать, не числится ли автомобиль в базе розыска.

В документах о регистрации, паспорте технического средства (ПТС), а также паспортных данных владельца не должно быть каких-либо расхождений. Если с документами порядок, то на любом посту ДПС можно узнать, не числится ли автомобиль в базе розыска.

Проверка авто на обременение обязательно включает изучение номеров на кузове и шасси, которые должны совпадать. Кроме того, их должно быть четко видно. При возникновении каких-либо подозрений, что номера менялись, а в ПТС данный факт не отражен, следующим этапом является проверка подлинности документов и VIN-кода. У множества иномарок, имеющих российскую сборку, 2 кода VIN. Они должны указываться в ПТС. Иномаркам, ввезенным из-за рубежа, паспорта выдают таможенные органы, это подтверждается оригиналом ПТС. Часто у автомобилей, которые не прошли таможенное оформление, имеются дубликаты паспортов. От такого транспортного средства лучше отказаться, потому что на любом посту ДПС его могут арестовать, а сделка купли-продажи будет иметь нелегальный характер. Проверить авто на ограничения, наложенные органами таможенного контроля, лучше всего, направив письменный запрос или придя лично в соответствующий орган.

Проверить авто на ограничения, наложенные органами таможенного контроля, лучше всего, направив письменный запрос или придя лично в соответствующий орган.

Признаки залога

Чтобы проверить обременение автомобиля, в первую очередь следует взять во внимание прямые признаки нечистоты сделки. Одним из них является указанная в страховом полисе КАСКО информация о банке-кредитодателе. Это прямое свидетельство того, что ТС куплено в кредит, задолженность по которому еще не погашена полностью. Кроме этого, на возможные обременения указывают такие факты:

- Отсутствие оригинала ПТС.

Как уже упоминалось выше, банки при оформлении автокредита обычно оставляют паспорт авто у себя. Получение его дубликата является простейшей процедурой, требующей немного времени. Достаточно подать заявление в ГИБДД об утере оригинала документа. Поэтому следует смотреть на отметки «дубликат», «копия» на ПТС. Документ действительно могли потерять, но проверить это никак нельзя. Но даже наличие оригинала ПТС не гарантирует того, что автомобиль не находится под залогом. На практике не все банки требуют отдать им паспорт на хранение, поэтому пробить машину на залог не будет лишним и в этом случае.

Но даже наличие оригинала ПТС не гарантирует того, что автомобиль не находится под залогом. На практике не все банки требуют отдать им паспорт на хранение, поэтому пробить машину на залог не будет лишним и в этом случае. - Небольшой промежуток времени после оформления покупки нынешним собственником.

Если автомобиль выставлен на продажу по истечении менее трех лет с момента приобретения, не исключено, что он является залоговым имуществом, поскольку срок погашения кредита на авто чаще всего составляет три года. - Приобретение авто прежним хозяином по договору комиссии.

Это является еще одной причиной, которая может насторожить потенциального покупателя автомобиля. Данный факт фиксируется соответствующей записью в паспорте ТС. - Явно заниженная стоимость машины.

Прежде чем покупать автомобиль на вторичном рынке, необходимо досконально изучить среднестатистические цены. Слишком низкая стоимость автомобиля является свидетельством желания владельца автомобиля продать его как можно скорее. Это и должно насторожить потенциального покупателя.

Это и должно насторожить потенциального покупателя. - Отсутствие договора купли-продажи машины.

Здесь, как говорится, комментарии излишни. Вполне возможно, что в нем указана информация об обременениях машины, которая теперь повторно выставлена на продажу.

Однако отсутствие признаков, которые перечислены выше, не является стопроцентным свидетельством «чистоты» автомобиля. Бывают ситуации, когда транспортное средство заложено в ломбарде или у частного лица. В таких случаях ответа, как пробить машину на залог, вообще нет и быть не может. Поэтому каждый покупатель должен сохранять бдительность, пытаясь купить неновое авто.

Интернет-ресурсы для проверки

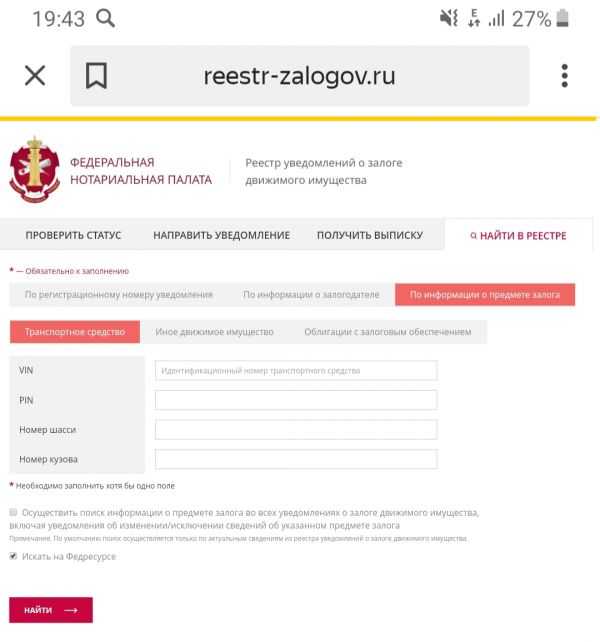

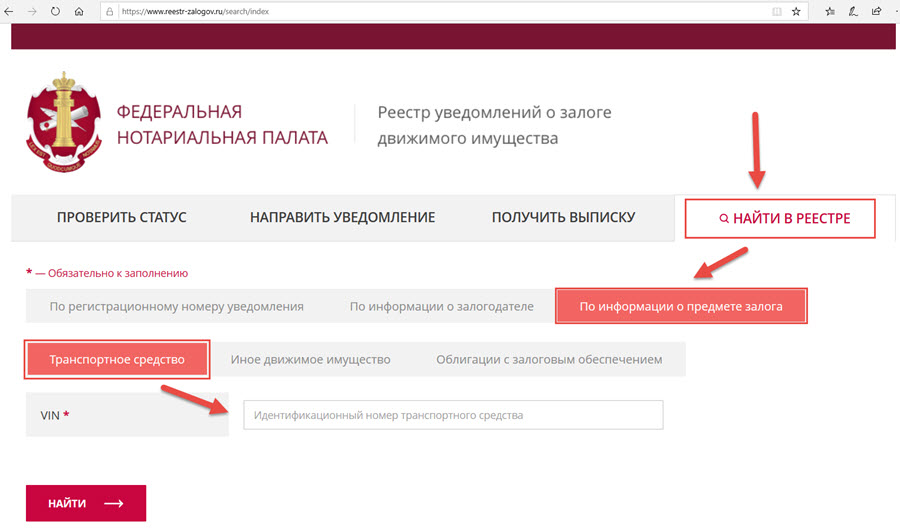

Для желающих купить подержанный автомобиль, вопрос о том, как пробить машину на кредит, остается весьма актуальным, поскольку машина с салона – непомерная роскошь для большинства людей. Один из методов установления юридической чистоты автомобиля – проверить машину по ВИН-коду на залог. Такой способ проверки доступен на сайте Федеральной нотариальной палаты в разделе реестра залогов. Получить выписку с идентичной информацией можно, обратившись к любому нотариусу.

Такой способ проверки доступен на сайте Федеральной нотариальной палаты в разделе реестра залогов. Получить выписку с идентичной информацией можно, обратившись к любому нотариусу.

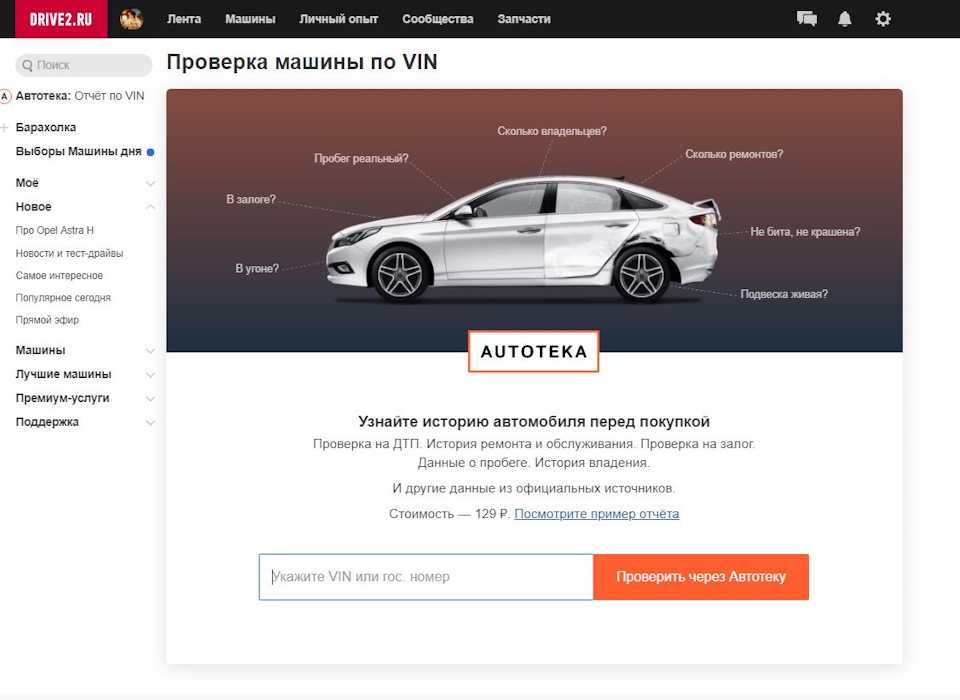

Дополнительный реестр залоговых автомобилей можно найти по адресу vin.auto.ru. Данный проект создан по инициативе нескольких банков для обмена информацией о транспортных средствах, находящихся в кредитном залоге. Проверить автомобиль на обременения таким способом не составляет труда.

Существуют организации, которые предоставляют такую услугу, как проверка автомобиля на обременение. Несмотря на то, что они дают гарантию 100% результата, это является своеобразным обманом, поскольку информация о залоге находится только у банков и самих заемщиков. Учет заложенных машин не ведется ГИБДД, поэтому точно узнать, в залоге ли транспортное средство, невозможно.

Меры профилактики

Как проверить обременение автомобиля и не стать жертвой мошенников? Главное в этом деле — быть юридически осведомленным. Особое внимание следует уделять изучению договора купли-продажи. Корректным заполнением такого документа подтверждается факт отсутствия авто в залоге. Таким образом, его покупка не доставит новому владельцу никаких неприятностей в дальнейшем. В договоре купли-продажи должны быть указаны следующие моменты:

Особое внимание следует уделять изучению договора купли-продажи. Корректным заполнением такого документа подтверждается факт отсутствия авто в залоге. Таким образом, его покупка не доставит новому владельцу никаких неприятностей в дальнейшем. В договоре купли-продажи должны быть указаны следующие моменты:

- паспортные данные сторон;

- дата и место составления договора;

- стоимость ТС;

- сведения об автомобиле.

Составленный договор должен быть подписан обеими сторонами. Все данные об автомобиле переносятся из ПТС. Также важным условием с юридической точки зрения является наличие в тексте данного договора пункта о том, что авто не заложено.

Приобретение движимого имущества на вторичном рынке является большим риском. Чтобы не допустить такой вариант развития событий, сделку рекомендуется оформлять в присутствии юридически осведомленных друзей или знакомых. Как проверить автомобиль на обременение и не купить авто в залоге, вы также можете узнать, проконсультировавшись со специалистами компании «АвтоЮрист».

Как выйти из автокредита

АвтокредитАвторефинансирование

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 19 сентября 2022 г.

Примечание редактора: Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

День, когда вы покупаете новую машину, — важный день: вы успешно преодолели подводные камни, связанные с дилерскими услугами и финансированием, и привезли домой своего нового ребенка. Поэтому, если вам нужно выяснить, как выйти из автокредита, вы можете чувствовать разочарование или подавленность.

Возможно, ваша работа или финансовое положение изменились. Возможно, вы не можете успевать за другими ежемесячными платежами, и вам трудно оставаться на плаву. У вас может быть плохой автокредит с условиями, которые не в вашу пользу.

Хотя это и непросто, мы поговорим о том, как избавиться от кредита на плохой автомобиль, и рассмотрим некоторые из ваших вариантов.

5 способов получить автокредит

После того, как вы распишетесь на пунктирной линии, вы обычно не сможете вернуть автомобиль после подписания кредитных документов и договора купли-продажи. Придется придумывать другие способы расплатиться с автокредитом.

Придется придумывать другие способы расплатиться с автокредитом.

Варианты выхода из автокредита будут зависеть от того, почему вы хотите избавиться от автокредита и хотите ли вы сохранить автомобиль. Например, если вы изо всех сил пытаетесь произвести платежи, ваши варианты отличаются от того, если вы просто хотите более высокую процентную ставку.

1. Погасить автомобиль

Лучший способ избавиться от кредита на покупку автомобиля – погасить остаток кредита. Узнайте у своего кредитора, будет ли применяться штраф за досрочное погашение. Если нет, вы можете сделать дополнительные платежи основного долга, чтобы погасить остаток кредита досрочно. Тогда вы полностью станете владельцем автомобиля и сможете оставить его себе, продать или обменять.

Когда вы погасите кредит, кредитор отправит вам письмо, подтверждающее, что кредит удовлетворен, и право удержания будет снято с электронного титула. Вы можете получить название по почте, в зависимости от вашего штата. Конечно, если у вас возникли проблемы с платежами, досрочное погашение кредита может быть нереальным вариантом. Вы можете сократить другие расходы или увеличить свой доход, чтобы погасить долг быстрее.

Конечно, если у вас возникли проблемы с платежами, досрочное погашение кредита может быть нереальным вариантом. Вы можете сократить другие расходы или увеличить свой доход, чтобы погасить долг быстрее.

2. Рефинансируйте свой кредит

Возможно, вы получили новую работу с более высокой зарплатой или, возможно, вы работали над улучшением своей кредитной истории. Возможно, вы сможете рефинансировать свой долг по более низкой годовой процентной ставке или на более длительный срок. Годовая процентная ставка (или годовая процентная ставка) представляет собой процентную ставку плюс любые дополнительные сборы, понесенные за заимствование денег. Более длительные сроки, такие как автокредиты на 84 месяца, становятся все более распространенными

Если вы пойдете по этому пути, поймите, как ваши новые условия повлияют на общую сумму, которую вы заплатите за автомобиль. Вы можете получать более низкие ежемесячные платежи при более длительном сроке, но вы будете платить больше процентов в течение срока действия кредита. Если у вас возникли проблемы с оплатой текущего автомобиля, а ваш кредитный рейтинг не улучшился, маловероятно, что вы сможете претендовать на более низкую процентную ставку.

Если у вас возникли проблемы с оплатой текущего автомобиля, а ваш кредитный рейтинг не улучшился, маловероятно, что вы сможете претендовать на более низкую процентную ставку.

3. Продать машину

Вы можете продать машину и использовать деньги для погашения кредита. Свяжитесь со своим кредитором, чтобы сообщить им, что вы планируете, и получить сумму выплаты, необходимую для погашения кредита. Если вы продаете автомобиль у дилера, он возьмет на себя процесс передачи и оформление документов. Скорее всего, вы получите больше денег от частной продажи, но вам придется проделать всю работу.

4. Пересмотрите условия вашего кредита

Не ждите, пока вы не обнаружите, что не можете вносить ежемесячный платеж. Позвоните своему кредитору, чтобы обсудить новый план. Они могут быть готовы помочь, если у вас есть история своевременных платежей по кредиту. Кредитор может предложить воздержание или отсрочить платежи на короткое время, или они могут предложить такие варианты, как более низкая процентная ставка или более длительные сроки платежа. Они не простят никакой основной суммы или процентов, которые вы должны.

Они не простят никакой основной суммы или процентов, которые вы должны.

Свяжитесь со своим кредитором, чтобы узнать, какие варианты они предлагают. Имейте в виду решение — узнайте, какой ежемесячный платеж или условия вы можете себе позволить, или продолжительность краткосрочной отсрочки, которая вам нужна.

5. Обмен автомобиля

Посетите дилерский центр, чтобы узнать, можно ли обменять свой автомобиль на менее дорогой. Используйте онлайн-сайты, такие как Kelley Blue Book и NADAGuides, чтобы проверить стоимость автомобиля. Если вы перевернули свой автомобильный кредит, это означает, что у вас отрицательный капитал и вы должны больше, чем стоит автомобиль.

Если вы торгуете автомобилем и у вас недостаточно денег, чтобы погасить кредит, дилер добавит отрицательный капитал к кредиту на ваш новый автомобиль. Ежемесячный платеж будет включать в себя отрицательный капитал от первого автомобиля и кредит на второй автомобиль, поэтому сумма вашего кредита будет больше, чем она была бы в противном случае для второго автомобиля сама по себе.

Что НЕЛЬЗЯ делать с автокредитом

Некоторые варианты получения безнадежного автокредита могут повредить вашему кредитному рейтингу, влияя на вашу будущую кредитоспособность.

Добровольное изъятие во владение

Если вы просрочили платежи, добровольно сдайте автомобиль кредитору. Ваш кредитный рейтинг пострадает, но это лучше, чем полный дефолт по кредиту. Вы можете сэкономить на уплате сборов, связанных с возвращением владения по умолчанию. Свяжитесь с кредитором, чтобы договориться о месте и времени сдачи автомобиля. Этот вариант следует рассматривать только в крайнем случае.

Дефолт по кредиту

Если вы перестанете платить по кредиту или недоплатите его, вы перестанете платить по кредиту. Кредитор, скорее всего, заберет автомобиль, что повлияет на ваш кредитный отчет на срок до семи лет. Могут взиматься дополнительные сборы за сопутствующие расходы. Кредиторы скорее помогут вам найти способ сохранить кредит и автомобиль, поэтому позвоните им, прежде чем дело дойдет до этого момента.

Как избежать кредита на покупку автомобиля, который вы не можете себе позволить

Узнайте, как не получить плохой кредит на покупку автомобиля, который вы не можете себе позволить. Получите предварительное одобрение кредита перед посещением дилера. Имея на руках твердое предложение, вы можете быть уверены, что понимаете условия кредита перед покупкой автомобиля. Заполнив одну форму в LendingTree, вы можете получить до пяти предложений по автокредиту.

Воспользуйтесь калькулятором автокредитования, чтобы проверить стоимость кредита и увидеть последствия изменения продолжительности условий и авансовых платежей. Подумайте о том, чтобы сделать более крупный первоначальный взнос, чтобы сделать ежемесячный платеж более доступным и избежать переворота по кредиту.

Поделиться статьей

Сравнить предложения автокредита

Как выйти из автокредита или лизинга

Bankrate logoБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Автокредит или лизинг — отличный способ сесть за руль автомобиля без необходимости обходиться в кругленькую сумму. Но если вы оказались в ситуации, когда вы больше не можете оплачивать ежемесячные платежи или, возможно, находитесь на грани того, чтобы перевернуть свой кредит, есть выход.

Подумайте, какую выгоду может принести пересмотр, рефинансирование или продажа вашего автомобиля, и лучше ли добровольное изъятие во владение, чем дефолт.

5 способов получить кредит, который вы не можете себе позволить

Есть несколько способов выйти из кредита, если он больше не соответствует вашему бюджету. Но вам нужно действовать осторожно, если вы хотите свести к минимуму удары по вашему кошельку и вашему кредитному рейтингу.

1. Пересмотр кредита

Вы можете обратиться к своему кредитору и договориться о новом плане платежей. Это особенно хороший вариант, если у вас хорошая кредитная и платежная история, и вам нужна только временная помощь, чтобы наверстать упущенное из-за непредвиденных обстоятельств.

Вы можете дать себе дополнительное время, отсрочив платежи или даже увеличив срок кредита, но имейте в виду, что чем дольше срок, тем больше будут общие проценты. Прежде чем договориться о встрече с вашим кредитором, внимательно изучите свои финансы и оцените, какой ежемесячный платеж вы сможете придерживаться в течение оставшегося срока кредита.

Схема автомобиляПодсказка по банковскому курсу

Обсудите новый план платежей, прежде чем вы просрочите погашение кредита. Если вы подождете, пока ваши платежи будут просрочены, у вас может не оказаться автомобиля для вождения.

2. Продать автомобиль

Другая стратегия – продать автомобиль. Поскольку вы не являетесь владельцем автомобиля, вам необходимо сначала получить разрешение от вашего кредитора. Свяжитесь с кредитором, сообщите представителю, что вы заинтересованы в продаже автомобиля, и спросите о процессе передачи и документах, в том числе о кредитной заявке, которую должен заполнить потенциальный новый владелец.

Торговля автомобилем в дилерском центре похожа на продажу, но это может быть более простой процесс, чем продажа в частном порядке. Тем не менее, вы можете не получить столько за свой автомобиль от дилера.

Вы также можете продать другу или члену семьи, если это то, что вас интересует, и кредитор одобряет. Но вы все еще на крючке для любого остатка по автокредиту.

Избегайте еще одной опасной финансовой ситуации, когда вам приходится тратить свои пенсионные или другие сбережения, чтобы расплатиться с автомобилем.

Схема автомобиляСовет по банковскому переводу

Чем ближе цена продажи автомобиля к сумме вашего долга, тем меньше денег у вас останется для выплаты.

3. Добровольное изъятие во владение

Вам следует рассмотреть вопрос о передаче автомобиля кредитору в крайнем случае. Чтобы сделать этот процесс более терпимым, спросите у своего кредитора, освобождает ли вас от обязательств по кредиту добровольная передача автомобиля.

Сдавая автомобиль, вы избавляете своего кредитора от затрат и хлопот, связанных с возвратом права собственности, поэтому вы можете получить более выгодную окончательную сумму выплаты. Это может освободить вас от некоторых окончательных расходов, включая штрафы за просрочку или предоплату или сборы, связанные с перепродажей автомобиля. Но этот маршрут будет означать удар по вашему кредитному рейтингу и может затруднить автофинансирование в будущем.

Это может освободить вас от некоторых окончательных расходов, включая штрафы за просрочку или предоплату или сборы, связанные с перепродажей автомобиля. Но этот маршрут будет означать удар по вашему кредитному рейтингу и может затруднить автофинансирование в будущем.

Совет по банковскому переводу

Даже если вы добровольно откажетесь от автомобиля, все равно могут быть некоторые платежи, которые кредитор ожидает от вас, и отрицательная отметка в вашем кредитном отчете.

4. Рефинансируйте свой кредит

Рефинансирование вашего кредита поможет вам экономить деньги ежемесячно, в долгосрочной перспективе или в обоих случаях.

- Более низкая процентная ставка может уменьшить ваш ежемесячный платеж и общую сумму процентов. Однако это может быть сложно сделать, если вы уже просрочили платежи или у вас нет большой кредитной истории.

- Более длительный срок погашения может уменьшить ваши ежемесячные платежи, но также увеличить общую сумму процентов.

Рефинансирование является хорошим вариантом, если ваш кредитный рейтинг улучшился с тех пор, как вы впервые подписали кредитный договор. Лучший кредитный рейтинг означает, что вы, вероятно, можете претендовать на более низкие процентные ставки и более выгодные условия.

Но следите за комиссией за рефинансирование кредита. Распространенным является штраф за досрочное погашение, который именно так и звучит — плата за досрочное погашение кредита.

Car OutlineСовет Bankrate

Если это правильный вариант для вас, взгляните на победителя Bankrate 2022 для лучшего кредитора для рефинансирования.

5. Выплата кредита на покупку автомобиля

Если вы изо всех сил пытаетесь выплачивать свои ежемесячные платежи, то возможность полностью погасить кредит может оказаться затруднительной. Но если у вас есть финансовая поддержка, чтобы погасить его, вы можете уйти и избавиться от финансового стресса еще большего потенциального долга.

Одним из способов погасить кредит является единовременная выплата крупной суммы. Прежде чем идти дальше по этому маршруту, обязательно подтвердите с вашим кредитором сумму задолженности. Скорее всего, это будет комбинация вашего остатка по кредиту вместе с вашими процентными сборами.

Прежде чем идти дальше по этому маршруту, обязательно подтвердите с вашим кредитором сумму задолженности. Скорее всего, это будет комбинация вашего остатка по кредиту вместе с вашими процентными сборами.

Другой — менее пугающий вариант — немного увеличить ежемесячный платеж, чтобы выплата произошла раньше. В целом это означает меньшие проценты, но это может быть невозможно, если вы уже не в состоянии платить за автомобиль.

Car OutlineСовет по банковскому переводу

Не ставьте себя в очередную шаткую финансовую ситуацию, тратя свои пенсионные или другие сбережения, чтобы расплатиться с автомобилем.

Прекращение аренды

Поскольку вы не являетесь владельцем автомобиля, у вас гораздо меньше возможностей для досрочного прекращения аренды.

Сначала обратитесь в свою лизинговую компанию и попросите изменить условия. Будьте откровенны в своем финансовом положении и постарайтесь иметь в виду сумму, которую вы сможете заплатить до конца аренды.