Пенсионеров из Ленобласти освободили от транспортного налога на один автомобиль

Общество 814

Поделиться

Мужчин от 60 лет и женщин от 55 лет в Ленобласти освободили от уплаты транспортного налога за одно транспортное средство – легковой автомобиль мощностью до 100 лошадиных сил, мотоцикл или мотороллер до 40 лошадиных сил.

«Регион постоянно совершенствует законодательство в области мер поддержки жителей, которые в этом нуждаются», — заявил губернатор Ленобласти Александр Дрозденко.

Под эту меру попали также легковушки до 150 лошадиных сил и водные транспортные средства мощностью до 30 лошадиных сил. Об этом сообщили в пресс-службе администрации 47-го региона. Также отмечается, что европейские транспортные средства должны быть зарегистрированы налогоплательщиком после 1 января 2020 года, отечественные – до 1 января 2020 года.

Ранее «МК в Ленобласти» сообщал, что Ладожский мост на «Коле» разведут на 45 минут 17 октября.

Подписаться

Авторы:

org/Person»>

Мария Шлыкова

org/Person»>

Мария Шлыкова

- 2 мар

Импаза: доставить своей партнерше удовольствие

- 2 мар

Внимание на гормоны: что расскажет тестостерон

- 2 мар

Спокойствие, только спокойствие!

Что еще почитать

Красивые дома с «сюрпризами»: что можно ожидать дольщикам достраивающихся ЖК от ГК «ПИК» в Мурино и Кудрово

Фото 150

Александр Епишов

Ленинградская областьКомплексные задержания: в Ленобласти задержали бывшего вице-губернатора и депутата ЗакСа

Фото 151

Ирина Меркель Наталья Морозова

Ленинградская областьЭксперт Безбородов объяснил блокировку Турцией транзита параллельного импорта в Россию

14427

Арсений Томин

Толкнувшего подростка под поезд мужчина сегодня выпустили из психбольницы

38380

Константин Волков

SHOT: Михаила Шаца задержали на Бали

15188

Артем Кошеленко

Что почитать:Ещё материалы

В регионах

Режимы стирки, которые лучше не включать.

От них нет никакой пользы

От них нет никакой пользы20455

Калмыкия-

Посадите лук китайским способом: вырастет на удивление крупным и сочным

16820

Калмыкия Американский журналист сравнил Крым с Техасом

Фото Видео 7701

КрымДенис Проничев фото: crimea.

Не ешьте это: одну из частей яблок врачи назвали смертельно опасной

6288

ПсковСкандал в Щелково: вдов и матерей погибших бойцов чиновники не пустили к памятнику

Фото 5490

Московская областьЕлена БЕРЕЗИНА

Кто такие ЧВК “Рёдан”, и что они делают в Карелии

4322

КарелияВладимир Поспелов

В регионах:Ещё материалы

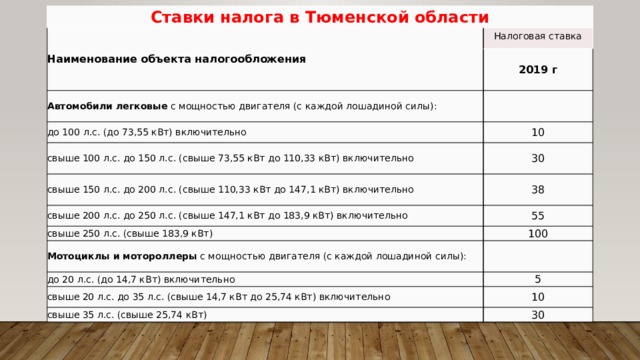

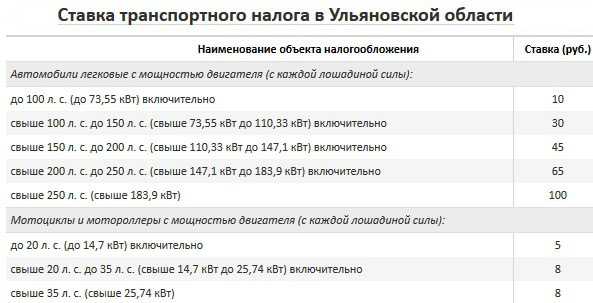

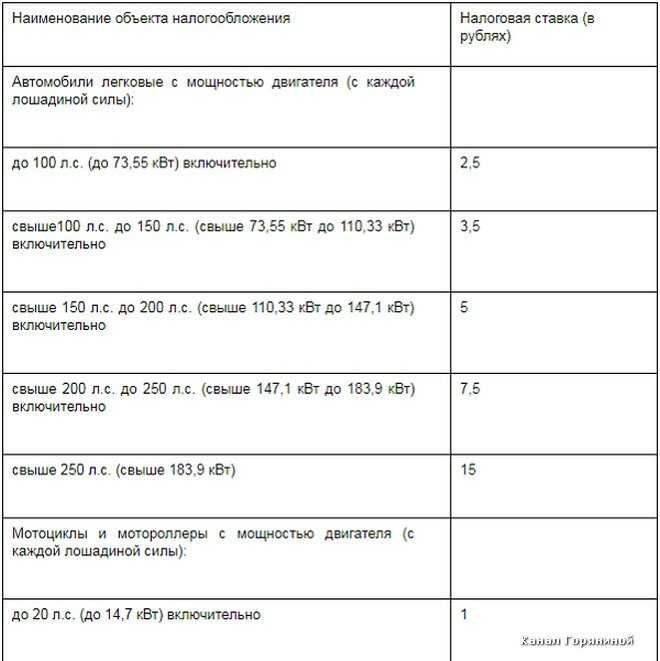

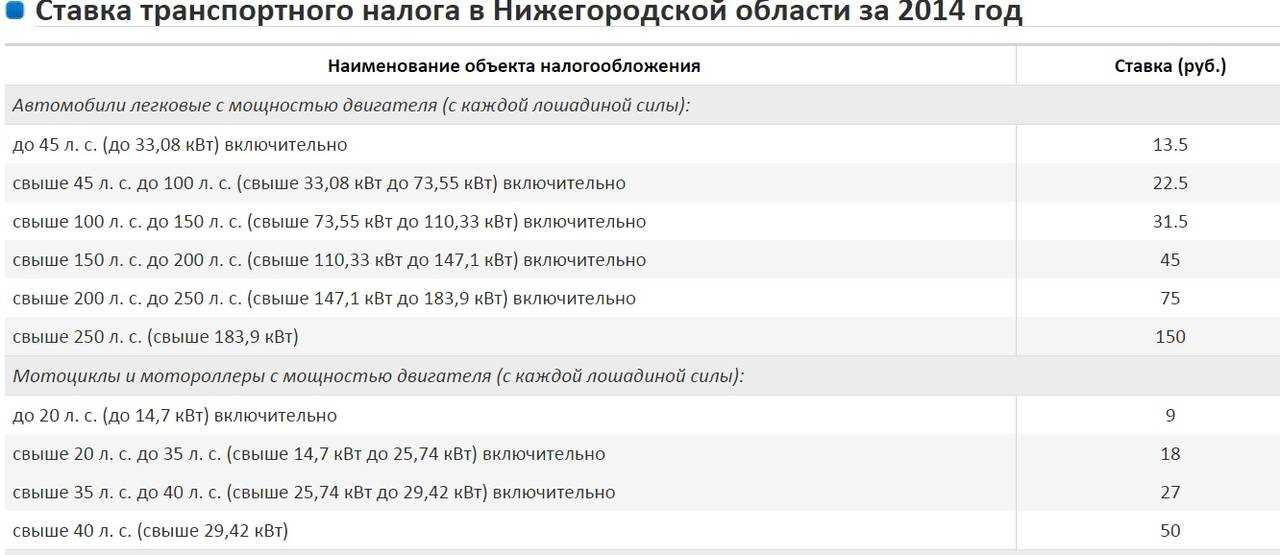

Льготы пенсионерам по транспортному налогу

Наконец в нашей стране настало время, когда пенсионеры не только хотят, но и могут позволить себе автомобиль. Банки разрабатывают специальные программы автокредитования для пенсионеров, автосалоны делают скидки своим пожилым покупателям, принимают старые авто в рамках утилизации и пр. И это замечательная тенденция. Однако за любой автомобиль надо платить. Не только заправлять, содержать и чинить, но и регулярно вносить налоговые платежи. О том, существуют ли какие-то льготы по транспортному налогу пенсионерам в РФ — наша сегодняшняя статья.

Банки разрабатывают специальные программы автокредитования для пенсионеров, автосалоны делают скидки своим пожилым покупателям, принимают старые авто в рамках утилизации и пр. И это замечательная тенденция. Однако за любой автомобиль надо платить. Не только заправлять, содержать и чинить, но и регулярно вносить налоговые платежи. О том, существуют ли какие-то льготы по транспортному налогу пенсионерам в РФ — наша сегодняшняя статья.

Согласно положениям ст. 356 Налогового кодекса РФ, транспортный налог — налог смешанный. То есть, устанавливается и на федеральном, и на региональном уровне. На федеральном уровне закрепляются основы налогообложения: объект, плательщики налога, предельные уровни ставок, порядок расчета и уплаты налога. Все остальное — дело регионов. Каждый субъект самостоятельно определяет, какие налоговые ставки будут действовать в регионе и в каком объеме будут предоставляться льготы.

Зная это, становится понятно, почему на вопрос «имеют ли пенсионеры льготы на транспортный налог?» нельзя ответить однозначно. В разных регионах — разные бюджетные возможности, а следовательно разный объем привилегий для пенсионеров.

В разных регионах — разные бюджетные возможности, а следовательно разный объем привилегий для пенсионеров.

Мы выбрали 12 крупнейших городов России и их областей и узнали, есть ли у них льготы на транспортный налог для пенсионеров в 2015 году и если есть, то какие именно.

Льготы столичным пенсионерам

- в Москве действует закон города №33 от 09.07.08г.;

- в МО — закон МО №129/2002-ОЗ от 16.11.02г.

В столице нет прямых льгот для граждан. получающих пенсии, однако налог по одному из транспортных средств (ТС) могут не платить пенсионеры:

- признанные Героями СССР и России,

- ветераны и участники ВОВ, узники фашистских лагерей;

- инвалиды 1, 2 группы и инвалиды ВОВ;

- пострадавшие от ядерных и техногенных катастроф;

- имеющие легковое авто мощностью двигателя не более семидесяти л.с.

Важный момент, право на льготы сохраняется только в том случае, если мощность ТС не облагаемого налогом не превышает 200 л. с.

с.

В Московской области — с льготами все еще сложнее. Они предоставляются лишь тем категориям, что представлены в законе МО №151/2004-ОЗ от 24.11.04г. «О льготном налогообложении». Пенсионеры в нем, как отдельная категория льготников, не представлены. Более точную информацию вы можете получить непосредственно у первоисточника.

Льготы по городам

В Пермской области (ст. 22.1 закона Пермского края №1685-296 от 30.08.01г.) пенсионеры оплачивают половину транспортного налога за 1 выбранное транспортное средство:

- легковое авто мощностью не превышающее 100 л.с.;

- мотоцикл

- водное ТС мощностью не превышающее 50 л.с.;

- гусеничный трактор, бульдозер и т.п.

В Свердловской области (п.7 ст. 4 Закона №43-ОЗ от 29.11.02г.) пенсионеры могут не платить транспортный налог за:

- легковое авто с двигателем 100-150 л.с.;

- грузовое авто — до 150 л.с.;

- мотоцикл/мотороллер — до 36 л.

с.

с.

Аналогичные условия действуют для пенсионеров по инвалидности.

Пенсионеры Республики Татарстан (Закон РТ №24 от 29.11.02г.), Ростовской (Закон Ростовской области №843 от 10.05.12г.), Омской (Закон Омской области №407 от 18.11.02г.), Волгоградской (закон Волгоградской области №750-ОД от 11.11.02г.) областей льготы имеют лишь в том случае, если помимо пенсионного свидетельства они имеют:

- звание героя СССР и РФ;

- ветерана, участника, узника ВОВ;

- инвалидность 1 или 2 группы.

При этом для категорий льготников под пунктами 2 и 3 есть ограничение по мощности автомобиля: до 110 л.с. и 100 л.с. соответственно.

Пенсионеры Самарской (ст. 4 Закона Самарской области № 86-ГД от 06.11.02 г.) и Нижегородской областей (Закон Нижегородской области № 71-З от 28.11.02г.) оплачивают налог на ТС в размере 50% от установленной им ставки налога, а пенсионеры особых категорий (о них мы уже не раз говорили выше) — освобождаются от уплаты налога полностью.

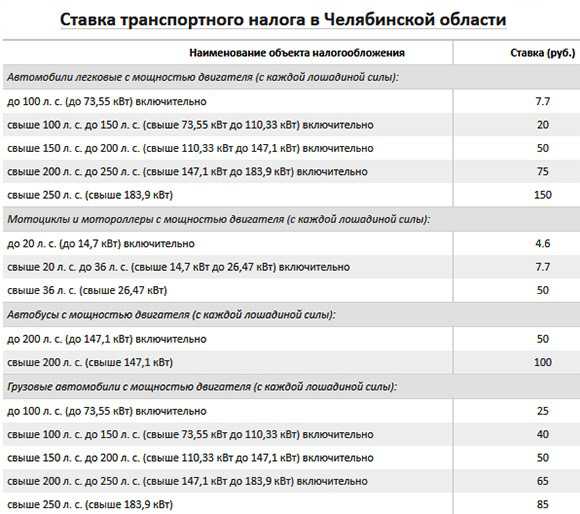

В Челябинске и области (закон ЧО № 114-ЗО от 28.11.02 г.) пенсионеры — владельцы легковых ТС, оснащенных двигателем до 150 л.с. и мотоциклами мощностью до 36 л.с. платят по одному рублю за каждую лошадиную силу по одному ТС на выбор. Особые категории пенсионеров налог не платят вообще.

Пенсионеры в Красноярске освобождаются от уплаты транспортного налога наряду с героями, ветеранами и инвалидами (пункт «м» ст. 4 Закона Красноярского края №3-676 от 08.11.07 г.). Само собой на автомобиль накладывается дополнительное ограничение по мощности: в пределах 100 л.с.

Оформление льгот

- паспорт;

- документы, подтверждающие право на льготу — пенсионное свидетельство, выписки из акта МСЭ, свидетельство участника войны и т.п.

- технические документы на транспортное средство + документы о праве собственности на ТС.

Использование служебного транспортного средства в личных целях Методы отчетности

Принадлежащее компании транспортное средство, используемое в служебных целях (если оно подтверждено документально), не считается налогооблагаемым доходом. Однако, когда ваш сотрудник использует служебный автомобиль в личных целях, он облагается налогом и должен быть указан в форме W-2.

Однако, когда ваш сотрудник использует служебный автомобиль в личных целях, он облагается налогом и должен быть указан в форме W-2.

Что означает «использование служебного автомобиля в личных целях»?

Использование служебного автомобиля в личных целях для целей, не связанных с работой, является облагаемой налогом привилегией, известной как дополнительная льгота de minimis. Примеры использования служебного автомобиля в личных целях включают:

- Поездка вашего сотрудника между домом и работой, если она осуществляется на регулярной основе.

- Поездки, не связанные с целью вашей организации, работой, торговлей и т. д.

- Используйте в отпуске или на выходных.

- Использование кем-либо, кроме сотрудника вашей компании.

Нечастое использование в личных целях автомобиля, предоставленного работодателем, обычно вычитается из заработной платы работника.

Как учитывать личное использование служебного автомобиля?

Стоимость использования служебного автомобиля в личных целях должна указываться как доход не реже одного раза в год. Существует четыре метода отчетности об использовании служебного автомобиля:

Существует четыре метода отчетности об использовании служебного автомобиля:

Общий метод оценки

Общий метод оценки определяется затратами, которые понесет физическое лицо при аренде того же автомобиля на тех же условиях в том же географическом районе.

Метод годовой стоимости аренды

Чтобы использовать правило стоимости аренды, умножьте годовую стоимость аренды автомобиля (согласно таблице годовой стоимости аренды IRS) на процент личного пробега. Это даст вам Справедливую рыночную стоимость (FMV) личного использования сотрудником автомобиля, предоставленного компанией.

Обратите внимание: сумма, определенная в таблице, включает стоимость обслуживания и страховки автомобиля, но не стоимость топлива, предоставленного работодателем. Федеральное налоговое законодательство предусматривает, что топливо, предоставленное работодателем, должно оцениваться отдельно.

Метод центов за милю

При использовании этого метода FMV определяется путем умножения стандартного коммерческого пробега Налогового управления США на количество пройденных личных миль.

Для использования этого метода должны быть выполнены два условия:

- Автомобиль должен проезжать не менее 10 000 миль в год.

- Максимальный FMV автомобиля для использования с этим методом составляет 56 100 долларов США.

Ставка возмещения расходов на деловые мили IRS составляет 62,5 цента за милю по состоянию на 1 июля 2022 года.

Тарифы на 2023 год будут опубликованы в декабре.

Метод стоимости поездок на работу и обратно

При использовании правила оценки стоимости поездок на работу и обратно стоимость рассчитывается путем умножения количества поездок либо на 1,50 доллара США (в одну сторону), либо на 3 доллара США (туда и обратно). Однако для использования этого метода необходимо выполнить несколько условий:

- Транспортное средство принадлежит вам или арендовано вами и предоставлено вашему сотруднику для использования в связи с вашим бизнесом.

- Вам нужно, чтобы ваш сотрудник ездил на работу и/или с работы.

- У вас есть письменные правила, запрещающие вашему сотруднику (и членам его семьи) управлять транспортным средством в личных целях, кроме поездок на работу и с работы. Кроме того, вы применяете эту политику.

- Является корпоративным должностным лицом, зарабатывающим не менее 120 000 долларов США или более

- Директор

- Заработок не менее 245 000 долларов США или более

- Владеет 1% или более акций, капитала или доли прибыли в бизнесе

- Выборное должностное лицо

Как рассчитать использование служебного автомобиля в личных целях?

Вот еще несколько полезных советов, когда вы решаете, какой метод использовать для расчета использования личного автомобиля в соответствии с правилами налогообложения автомобилей компании:

- Если вы используете метод оценки центов за милю или годовой аренды, вы должны использовать его в течение всех последующих лет, когда вы предоставляете транспортное средство сотруднику.

- Один и тот же специальный метод оценки не обязательно должен использоваться для всех транспортных средств, предоставляемых компанией, или для всех сотрудников, входящих в вашу команду.

- Если у вас есть один предоставленный компанией автомобиль, который используется несколькими сотрудниками, вы должны использовать один и тот же метод оценки для всех сотрудников, использующих этот автомобиль.

Как сообщить об использовании служебного автомобиля в личных целях для налогового планирования на конец года?

Использование автомобиля компании в личных целях указывается в форме W-2 в графах 1, 3, 5 и 14 и в форме 941 в строке 2, 5а и 5с. Вам также необходимо следить за тем, чтобы ваш штат сообщал об этой заработной плате в графе 16.

Почему важен расчет использования служебного автомобиля в личных целях?

Использование в личных целях автомобиля, принадлежащего компании, считается частью полностью облагаемого налогом дохода работника, и надлежащая документация имеет жизненно важное значение. Если вы не можете определить коммерческое или личное использование, стоимость транспортного средства будет облагаться налогом для работника в размере 100% для обоих типов использования. Важно, чтобы эта отчетность была точной, чтобы налоги вашего сотрудника (и ваши) были правильными во время планирования на конец года.

Если вы не можете определить коммерческое или личное использование, стоимость транспортного средства будет облагаться налогом для работника в размере 100% для обоих типов использования. Важно, чтобы эта отчетность была точной, чтобы налоги вашего сотрудника (и ваши) были правильными во время планирования на конец года.

Когда сотрудники должны платить налоги?

Если ваша компания предоставляет транспортные средства для использования сотрудниками, убедитесь, что вы должным образом учитываете любое личное использование автомобиля, которое сотрудники могут использовать во время владения транспортным средством, поскольку это использование может засчитываться в налогооблагаемую компенсацию работникам и льготы в ваших налоговых декларациях.

Если транспортное средство, принадлежащее компании, используется в служебных целях, оно не считается налогооблагаемым доходом, поскольку оно необходимо работнику для выполнения своей работы. Однако, когда сотрудник использует служебный автомобиль в личных целях, такое использование может облагаться налогом. Для вас как владельца бизнеса важно знать, когда вы и ваши сотрудники должны платить налоги, а когда использование не облагается налогом.

Для вас как владельца бизнеса важно знать, когда вы и ваши сотрудники должны платить налоги, а когда использование не облагается налогом.

Использование автомобиля компании в личных целях считается дополнительной неденежной выгодой, поэтому стоимость использования автомобиля в личных целях должна быть включена в доход работника, а налог должен быть удержан. Это значение необходимо указать в форме W-2 сотрудника.

Какая польза от личного использования?

Использование служебного автомобиля в личных целях включает действия, не связанные с работой, такие как выполнение личных поручений или использование автомобиля во время отпуска. Это также включает в себя поездки на работу и с работы, а также использование лицами, не являющимися работниками, такими как их супруги или иждивенцы.

Когда личное использование освобождается от налогообложения?

В некоторых случаях использование автомобиля в личных целях не считается облагаемым налогом доходом. Некоторые исключения из налога на личное использование включают:

Некоторые исключения из налога на личное использование включают:

- Дополнительные льготы De minimis – работник использует транспортное средство для нечастых и коротких личных поездок, что делает нецелесообразным отслеживание его личного использования

- Квалифицированные неличные транспортные средства – конструкция транспортного средства маловероятно, что он будет использоваться в личных целях, например, в качестве школьного автобуса, катафалка, строительной машины или пожарной машины

- Демонстрационные автомобили – транспортное средство, используемое штатным продавцом автомобилей. Эта льгота очень ограничена, поэтому убедитесь, что использование вашим сотрудником соответствует этому исключению. Чтобы соответствовать требованиям, личное использование может находиться только в пределах 75 миль от дилерского центра или фактического расстояния до работы сотрудника, его нельзя использовать для поездок в отпуск, его не может водить кто-либо, кроме этого сотрудника, и работнику запрещается хранить в автомобиле личные вещи

Требования к обоснованию

Транспортные средства считаются «перечисленной собственностью» в соответствии с разделом 280F IRC. Это обозначение означает, что необходимо вести отдельные записи для использования служебного и личного транспортных средств. Если работник не ведет и не предоставляет записи, документирующие служебный и личный пробег отдельно, вся стоимость использования транспортного средства, включая служебное использование, считается заработной платой работника.

Это обозначение означает, что необходимо вести отдельные записи для использования служебного и личного транспортных средств. Если работник не ведет и не предоставляет записи, документирующие служебный и личный пробег отдельно, вся стоимость использования транспортного средства, включая служебное использование, считается заработной платой работника.

Как определить стоимость

Определенная ценность использования должна сообщаться работнику не реже одного раза в год в качестве дохода. Стоимость использования служебного автомобиля в личных целях можно определить несколькими способами:

- Общее правило оценки – чаще всего используется общее правило оценки. В соответствии с этим правилом автомобиль оценивается по справедливой рыночной стоимости (FMV). Стоимость определяется исходя из того, сколько работник заплатил бы третьей стороне за аренду такого же или аналогичного транспортного средства на таких же или аналогичных условиях

- Правило центов за милю — это правило может использоваться для определения стоимости только в том случае, если транспортное средство проезжает не менее 10 000 миль в год, а определенная FMV не может превышать 51 100 долларов США.

Чтобы определить центы за милю,

Стандартный пробег IRS умножается на количество пройденных личных миль

Чтобы определить центы за милю,

Стандартный пробег IRS умножается на количество пройденных личных миль - Правило поездок на работу и обратно

– правило коммутирующих поездок может использоваться для сотрудников, которые ездят или объединяются с другими сотрудниками в транспортном средстве, принадлежащем или арендованном компанией. Он рассчитывается путем умножения расстояния каждой поездки в один конец на 1,50 доллара США. Если несколько сотрудников совместно используют автомобили, этот расчет пособия применяется ко всем сотрудникам в совместном использовании автомобилей. Этот метод можно использовать только в том случае, если вам требуется, чтобы сотрудник ездил на работу на этом транспортном средстве. Должна быть установлена и соблюдаться письменная политика, в которой говорится, что единственное личное использование этого транспортного средства ограничено поездками на работу и незначительным личным использованием, таким как случайные остановки для личных поручений во время поездок на работу.

Кроме того, автомобили, используемые сотрудниками контроля, не подпадают под это правило значения 9.0010

Кроме того, автомобили, используемые сотрудниками контроля, не подпадают под это правило значения 9.0010 - Правило стоимости аренды – этот метод может использоваться для определения стоимости личного использования, подлежащей налогообложению в качестве годовой стоимости аренды. Годовая стоимость аренды определяется с использованием Таблицы 3-1 в Публикация IRS 15-B и умножение процента личного использования транспортного средства в течение года на определенную годовую стоимость аренды, чтобы получить стоимость полученной выгоды. Обратите внимание, что эта таблица включает стоимость обслуживания и страховки, но НЕ топливо. Если работодатель платит за газ, стоимость личного пользования должна рассчитываться отдельно

Обстоятельства, при которых вы можете использовать каждый метод для оценки личного использования транспортного средства, имеют много ограничений, таких как требования последовательности. Перед тем, как принять решение о методе оценки ваших сотрудников и транспортных средств, проконсультируйтесь со своим налоговым консультантом, чтобы убедиться, что вы используете подходящий метод для каждой ситуации. Хотя нет необходимости использовать один и тот же метод оценки для всех транспортных средств компании, если одни и те же сотрудники используют один и тот же автомобиль, один и тот же метод оценки должен использоваться для каждого сотрудника, использующего этот автомобиль.

Хотя нет необходимости использовать один и тот же метод оценки для всех транспортных средств компании, если одни и те же сотрудники используют один и тот же автомобиль, один и тот же метод оценки должен использоваться для каждого сотрудника, использующего этот автомобиль.

Не забывайте учитывать только личное использование автомобиля при определении размера дополнительной льготы для ваших сотрудников. Коммерческое использование транспортного средства должно быть исключено, поскольку оно не считается налогооблагаемым доходом для работника.

Выплата пособия и удерживаемых налогов

Несмотря на то, что пособие сразу же получает работник, когда транспортное средство используется в личных целях, оно должно «выплачиваться» работнику не реже одного раза в год, хотя вы можете выбрать любую периодичность это имеет смысл для вашей организации. Для целей удержания налога используйте правила неденежных дополнительных льгот.

Убедитесь, что ваши сотрудники ведут подробные записи о пробеге, цели поездки и т.