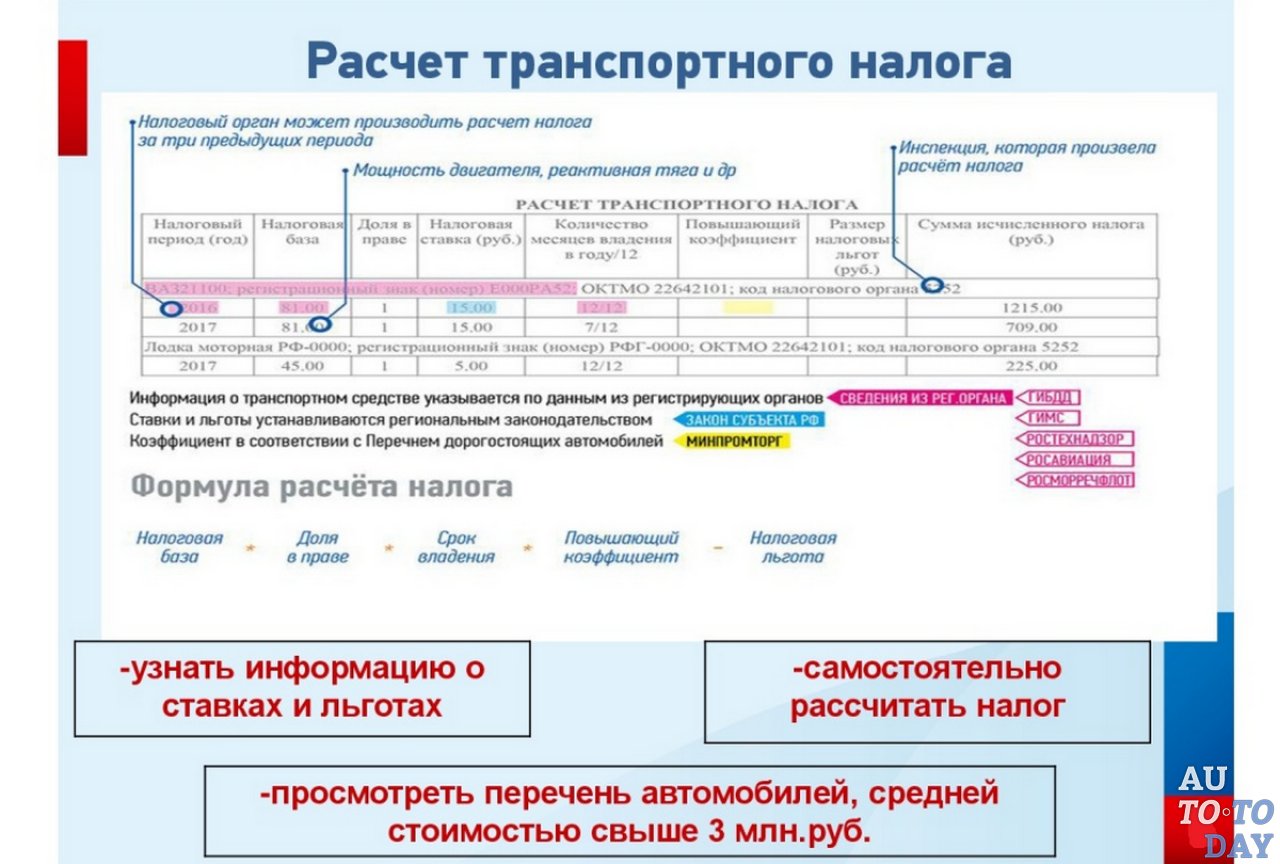

Калькулятор транспортного налога в России

Регион——АдыгеяАлтайАлтайский крайАмурская областьАрхангельская область и Ненецкий аоАстраханская областьБашкортостанБелгородская областьБрянская областьБурятияВладимирская областьВолгоградская областьВологодская областьВоронежская областьДагестанЕврейская автономная областьЗабайкальский крайИвановская областьИнгушетияИркутская областьКабардино-Балкарская РеспубликаКалининградская областьКалмыкияКалужская областьКамчатский крайКарачаево-Черкесская РеспубликаКарелияКемеровская областьКировская областьКомиКостромская областьКраснодарский крайКрасноярский крайКрымКурганская областьКурская областьЛенинградская областьЛипецкая областьМагаданская областьМарий ЭлМордовияМоскваМосковская областьМурманская областьНенецкий автономный округНижегородская областьНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский крайПриморский крайПсковская областьРостовская областьРязанская областьСамарская областьСанкт-ПетербургСаратовская областьСаха (Якутия)Сахалинская областьСвердловская областьСевастопольСеверная Осетия-АланияСмоленская областьСтавропольский крайТамбовская областьТатарстанТверская областьТомская областьТульская областьТываТюменская областьУдмуртская РеспубликаУльяновская областьХабаровский крайХакасияХанты-Мансийский автономный округ-ЮграЧелябинская областьЧеченская РеспубликаЧувашская РеспубликаЧукотский АОЯмало-Ненецкий автономный округЯрославская область

Налоговый год——2021202020192018201720162015201420132012

Тип транспортного средства——Автомобили легковыеАвтобусыГрузовые автомобилиДругие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходуМотоциклы и мотороллерыСнегоходы, мотосаниГидроциклыКатера, моторные лодки и другие водные транспортные средстваНесамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости)Яхты и другие парусно-моторные судаСамолеты, вертолеты и иные воздушные суда, имеющие двигателиСамолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги)Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства)Другие воздушные транспортные средстваДругие водные транспортные средстваДругие самоходные транспортные средства, машины и механизмы на пневматическом ходуДругие самоходные транспортные средства, машины и механизмы на гусеничном ходу

Год выпуска ТС202120202019201820172016201520142013201220112010200920082007200620052004200320022001200019991998199719961995199419931992199119901989198819871986198519841983198219811980197919781977197619751974197319721971197019691968196719661965196419631962196119601959195819571956195519541953195219511950194919481947194619451944194319421941194019391938193719361935193419331932193119301929192819271926192519241923192219211920191919181917191619151914191319121911191019091908190719061905190419031902190119001899189818971896189518941893189218911890188918881887188618851884188318821881188018791878187718761875187418731872187118701869186818671866186518641863186218611860185918581857185618551854185318521851

Грузоподъемность (кг)

Какое по счету ТСВторое и последующееПервое транспортное средство

Мощность (лошадиных сил)

Показать налог

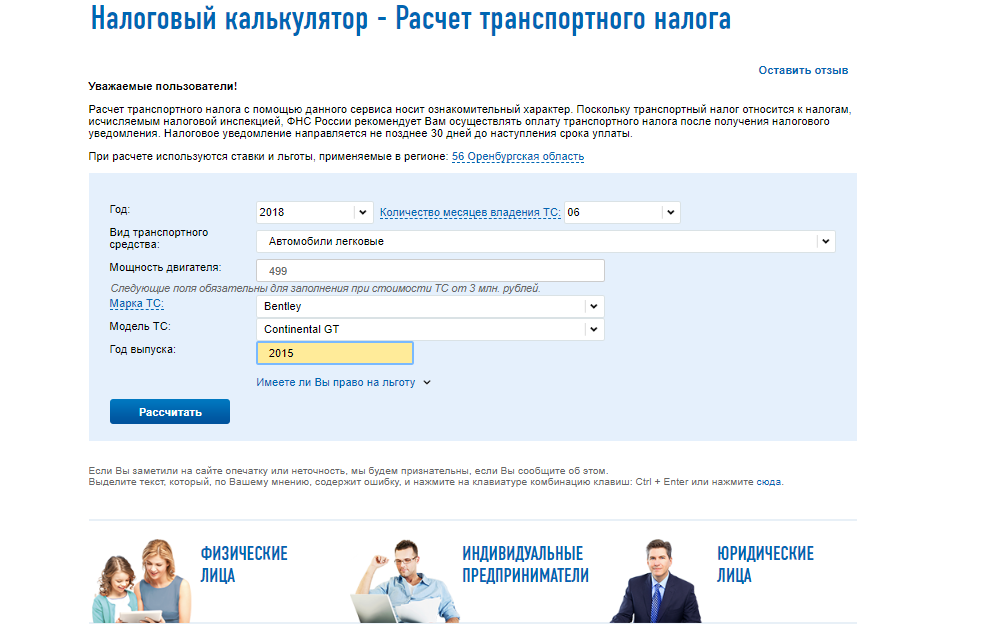

Транспортный налог на 2021 год. Калькулятор расчета налога на автомобиль.

Калькулятор расчета налога на автомобиль.

Расчетный год Выберите год20212020201920182017201620152014

Регион Выберите регионРеспублика БашкортостанРеспублика БурятияРеспублика АлтайРеспублика ДагестанРеспублика ИнгушетияКабардино-Балкарская РеспубликаРеспублика КалмыкияРеспублика Карачаево-ЧеркесияРеспублика КарелияРеспублика КомиРеспублика Марий ЭлРеспублика МордовияРеспублика Саха (Якутия)Республика Северная Осетия-АланияРеспублика ТатарстанРеспублика ТываУдмуртская РеспубликаРеспублика ХакасияЧувашская РеспубликаАлтайский крайКраснодарский крайКрасноярский крайПриморский крайСтавропольский крайХабаровский крайАмурская областьАрхангельская областьАстраханская областьБелгородская областьБрянская областьВладимирская областьВолгоградская областьВологодская областьВоронежская областьИвановская областьИркутская областьКалининградская областьКалужская областьКамчатский крайКемеровская областьКировская областьКостромская областьКурганская областьКурская областьЛенинградская областьЛипецкая областьМагаданская областьМосковская областьМурманская областьНижегородская областьНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский крайПсковская областьРостовская областьРязанская областьСамарская областьСаратовская областьСахалинская областьСвердловская областьСмоленская областьТамбовская областьТверская областьТомская областьТульская областьТюменская областьУльяновская областьЧелябинская областьЗабайкальский крайЯрославская областьЕврейская автономная областьНенецкий автономный округХанты-Мансийский автономный округ — ЮграЧукотский автономный округЯмало-Ненецкий автономный округРеспублика КрымЧеченская Республика

Марка автомобиля Выберите маркуACAcuraAlfa RomeoAston MartinAudiBAICBajajBalkanarBAWBentleyBMWBorgwardBrillianceBugattiBuickBYDCadillacCan-AmCaterhamChanganCheryChevroletChryslerCitroenDADIDaewooDaihatsuDaimlerDatsunDerwaysDodgeDongfengDoninvestExeedFAWFerrariFiatFordFotonFreightlinerGACGeelyGenesisGMCGreat WallGryphonGXHafeiHaimaHavalHawtaiHennesseyHondaHummerHyundaiInfinitiIran KhodroIsuzuIvecoJACJaguarJeepJinbeiKIAKoenigseggLADALamborghiniLanciaLand RoverLexusLifanLincolnLotusMahindraMANMarussiaMaseratiMaybachMazdaMCLarenMercedes-BenzMercuryMiniMitsubishiNissanOldsmobileOpelPaganiPeugeotPlymouthPontiacPorscheRavonRenaultRolls-RoyceRoverSAABSaleenSaturnScaniaSeatSensSkodaSmartSpykerSsangYongSSCSubaruSuzukiTeslaToyotaTVRUz-DaewooValtraVolkswagenVolvoVortexWERNOXWEYXinkaiYamahaZotyeZXАвтокранАвтосан-НАмурБагемБогданВАЗВИСГАЗё-автоЗАЗЗИЛИжАвтоКАМАЗКатерЛазЛодкаЛуазМАЗМосквичОкаПАЗПолуприцепПрицепРигаСЕАЗСнегоходСупер-АвтоТагАЗТракторУАЗ

Модель автомобиля Выберите модель

Год выпуска Выберите год202120202019201820172016201520142013201220112010200920082007200620052004200320022001200019991998199719961995199419931992199119901989198819871986198519841983198219811980197919781977197619751974197319721971197019691968196719661965196419631962196119601959195819571956195519541953195219511950

Мощность авто (в лошадиных силах)

С помощью калькулятора вы можете

расcчитать стоимость налога на автомобиль. Для этого вам требуется выбрать нужный вам расчетный год, регион, марку, модель и год выпуска авто, а также указать мощность в лошадиных силах (л.с.). После этого нажать на кнопку «Расcчитать налог».

Для этого вам требуется выбрать нужный вам расчетный год, регион, марку, модель и год выпуска авто, а также указать мощность в лошадиных силах (л.с.). После этого нажать на кнопку «Расcчитать налог».

Транспортный налог – это региональное взыскание. Его размер, сроки погашения и дополнительные льготы формируются в зависимости от места регистрации транспорта. Для того чтобы понимать базовый объем денег, следует учитывать ряд параметров, которые отражены в нормативно-правовых актах.

Как рассчитать налог на машину

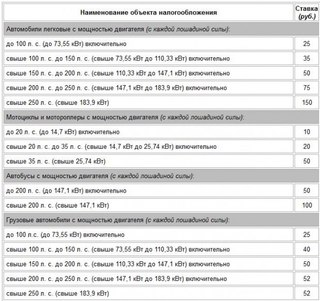

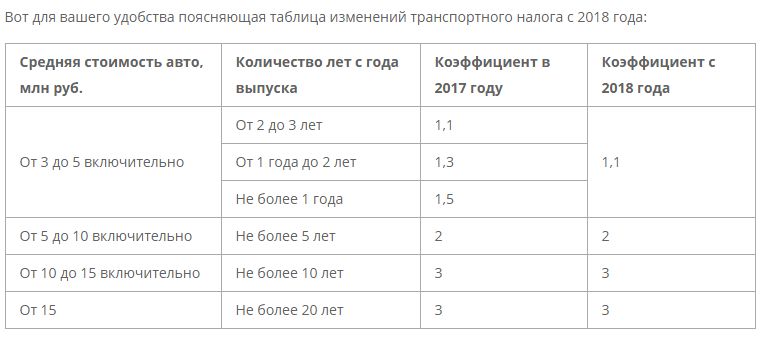

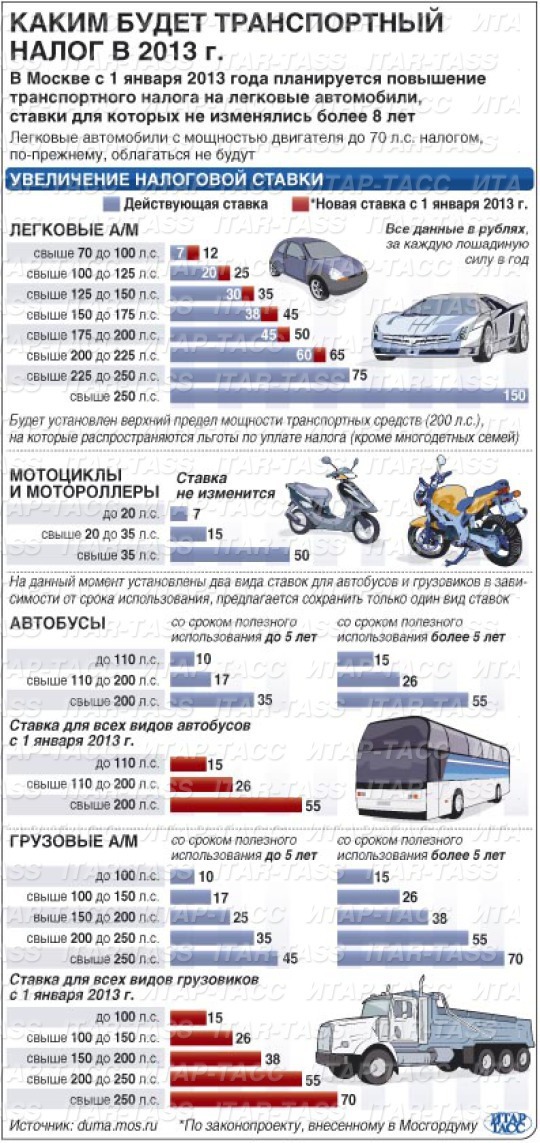

Чтобы получить представление о усредненной стоимости взысканий по тому или иному виду легкового автомобиля, следует помнить, что при формировании транспортной пошлины учитываются следующие параметры:- мощность двигателя;

- категория авто по количеству лошадиных сил;

Это неполный перечень учитываемых параметров, однако, при формировании платежа, указанные пункты встречаются чаще всего. Эта информация позволит сориентироваться при покупке средства передвижения.

Эта информация позволит сориентироваться при покупке средства передвижения.

Точная сумма налoга на авто

Если же вы уже являетесь владельцем транспорта, то необходимо точно знать размер оплаты, для того, чтобы производить погашение в нужное время и указанном объеме. Оптимальным решением служит калькулятор транспортного сбора. Это удобное средство, которое в режиме онлайн позволяет сделать нужные вычисления и получить результат. Чтобы узнать сумму и срок уплаты, потребуется ввести данные по машине и указать регион регистрации. Программа в автоматическом режиме произведет необходимые расчеты и выведет сумму автоналога на экран компьютера. Помимо итоговой стоимости, вы также сможете быстро получить информацию по крайним срокам для платежей, наличию льгот, задолженность.

Налог на автомобиль – это обязательный пункт при эксплуатации транспорта. Несоблюдение законодательства ведет к крайне негативным последствиям – штрафам, пени, ограничению использования авто и административной ответственности. Если вы хотите быстро и с комфортом получить сведения о количестве денежных средств к оплате, то система расчетов в режиме онлайн на нашем сайте позволит вам получить нужную информацию прямо сейчас. Помимо точной цены, вы также приобретете данные о том, как оплатить и какой временной промежуток отведен для этого.

Если вы хотите быстро и с комфортом получить сведения о количестве денежных средств к оплате, то система расчетов в режиме онлайн на нашем сайте позволит вам получить нужную информацию прямо сейчас. Помимо точной цены, вы также приобретете данные о том, как оплатить и какой временной промежуток отведен для этого.

| Адыгея, республика | 10 | 20 | 40 | 70 | 130 |

| Алтайский край | 10 | 20 | 25 | 60 | 120 |

| Алтай, республика | 10 | 14 | 20 | 45 | 120 |

| Амурская область | 15 | 21 | 30 | 75 | 150 |

| Архангельская область | 14 | 24 | 50 | 75 | 150 |

| Астраханская область | 14 | 27 | 48 | 71 | 102 |

| Башкирия, республика | 25 | 35 | 50 | 75 | 150 |

| Белгородская область | 15 | 25 | 50 | 75 | 150 |

| Брянская область | 10 | 18 | 40 | 75 | 130 |

| Бурятия, республика | 9. 5 5 | 17.9 | 25.5 | 38.3 | 76.5 |

| Владимирская область | 20 | 30 | 40 | 75 | 150 |

| Волгоградская область | 9 | 20 | 40 | 75 | 150 |

| Вологодская область | 25 | 35 | 50 | 75 | 150 |

| Воронежская область | 25 | 35 | 50 | 75 | 150 |

| Дагестан, республика | 8 | 10 | 35 | 50 | 105 |

| Еврейская АО | 8 | 16 | 40 | 60 | 95 |

| Забайкальский край | 7 | 10 | 20 | 33 | 65 |

| Ивановская область | 10 | 20 | 35 | 60 | 120 |

| Ингушетия, республика | 5 | 7 | 10 | 30 | 40 |

| Иркутская область | 10.5 | 14.5 | 35 | 52.5 | 105 |

| Кабардино-Балкария, республика | 7 | 15 | 35 | 65 | 130 |

| Калининградская область | 2. 5 5 | 15 | 35 | 66 | 147 |

| Калмыкия, республика | 11 | 22 | 47 | 75 | 150 |

| Калужская область | 10 | 25 | 50 | 75 | 150 |

| Камчатский край | 9 | 24 | 40 | 68 | 130 |

| Карачаево-Черкесия, республика | 7 | 14 | 25 | 35 | 95 |

| Карелия, республика | 6 | 30 | 50 | 75 | 150 |

| Кемеровская область | 8 | 14 | 45 | 68 | 135 |

| Кировская область | 20 | 30 | 44 | 60 | 120 |

| Коми, республика | 15 | 20 | 50 | 75 | 150 |

| Костромская область | 14 | 26.8 | 38 | 60 | 120 |

| Краснодарский край | 12 | 25 | 50 | 75 | 150 |

| Красноярский край | 5 | 14. 5 5 | 29 | 51 | 102 |

| Крым, республика | 5 | 7 | 15 | 20 | 50 |

| Курганская область | 10 | 27 | 50 | 75 | 150 |

| Курская область | 15 | 22 | 40 | 70 | 150 |

| Ленинградская область | 18 | 35 | 50 | 75 | 150 |

| Липецкая область | 15 | 28 | 50 | 75 | 150 |

| Магаданская область | 6 | 8 | 12 | 18 | 36 |

| Марий Эл, республика | 25 | 35 | 50 | 90 | |

| Москва, город | 12 | 35 | 50 | 75 | 150 |

| Мордовия, республика | 17.3 | 25.9 | 37.9 | 75 | 150 |

| Московская область | 10 | 34 | 49 | 75 | 150 |

| Мурманская область | 10 | 15 | 25 | 40 | 80 |

| Ненецкий АО | 0 | 25 | 50 | ||

| Нижегородская область | 22. 5 5 | 31.5 | 45 | 75 | 150 |

| Новосибирская область | 6 | 10 | 30 | 60 | 150 |

| Омская область | 7 | 15 | 30 | 45 | 90 |

| Оренбургская область | 0 | 15 | 50 | 75 | 150 |

| Орловская область | 15 | 35 | 50 | 75 | 150 |

| Пензенская область | 15 / 21 | 30 | 45 | 75 | 150 |

| Пермский край | 25 | 30 | 50 | 58 | |

| Приморский край | 18 | 26 | 43 | 75 | 150 |

| Псковская область | 13 / 15 | 25 | 50 | 75 | 150 |

| Ростовская область | 12 | 15 | 45 | 75 | 150 |

| Рязанская область | 10 | 20 | 45 | 75 | 150 |

| Самарская область | 16 | 20 | 45 | 75 | 150 |

| Санкт-Петербург, город | 24 | 35 | 50 | 75 | 150 |

| Саратовская область | 14 | 30 | 50 | 75 | 150 |

| Сахалинская область | 10 | 21 | 35 | 75 | 150 |

| Свердловская область | 2. 5 5 | 9.4 | 32.7 | 49.6 | 99.2 |

| Северная Осетия, республика | 7 | 15 | 20 | 45 | 90 |

| Севастополь, город | 5 | 7 | 25 | 75 | 100 |

| Смоленская область | 10 | 20 | 40 | 60 | 100 |

| Ставропольский край | 7 | 15 | 36 | 75 | 120 |

| Тамбовская область | 20 | 30 | 50 | 75 | 150 |

| Татарстан, республика | 25 | 35 | 50 | 75 | 150 |

| Тверская область | 10 | 21 | 30 | 45 | 90 |

| Томская область | 5 | 8 | 20 | 30 | 75 |

| Тульская область | 10 | 25.4 | 50 | 75 | 150 |

| Тыва, республика | 7 | 11 | 20 | 30 | 70 |

| Тюменская область | 10 | 30 | 34 | 40 | 66 |

| Удмуртия, республика | 8 | 20 | 50 | 75 | 100 |

| Ульяновская область | 12 | 30 | 45 | 65 | 115 |

| Хабаровский край | 12 | 16 | 30 | 60 | 150 |

| Ханты-Мансийский АО | 5 | 7 | 40 | 60 | 120 |

| Хакасия, республика | 6 | 15 | 25 | 40 | 75 |

| Челябинская область | 7. 7 7 | 20 | 50 | 75 | 150 |

| Чечня, республика | 7 | 11 | 24 | 48 | 91 |

| Чувашия, республика | 13 | 23 | 50 | 75 | 150 |

| Чукотский АО | 5 | 7 | 10 | 15 | 30 |

| Якутия, республика | 8 | 13 | 17 | 30 | 60 |

| Ямало-Ненецкий АО | 15 | 24.5 | 25 | 37.5 | 75 |

| Ярославская область | 15.8 | 28.1 | 45 | 68 | 145 |

(RUS) Рассчитать транспортный налог и сформировать декларацию по транспортному налогу

- 2 минуты для лета

In questo articolo

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

Используйте форму Печать декларации по транспортному налогу для создания декларации по транспортному налогу. После создания и экспорта декларации по транспортному налогу с помощью Microsoft Excel вы можете отправить ее в электронном виде в налоговый орган. Вы также можете распечатать и отправить декларацию по почте в налоговый орган.

После создания и экспорта декларации по транспортному налогу с помощью Microsoft Excel вы можете отправить ее в электронном виде в налоговый орган. Вы также можете распечатать и отправить декларацию по почте в налоговый орган.

Нажмите Основные средства (Россия) >

Создайте журнал, а затем рассчитайте налог на имущество. Для получения дополнительной информации см. (RUS) Расчет регистров налога на имущество.

Если налог рассчитывается за год, щелкните Печать > Транспортный налог , чтобы открыть форму Печать декларации транспортного налога , а затем введите необходимые данные.

Nota

Если налог рассчитывается за другой период, например месяц, квартал или полугодие, щелкните Распечатать > Авансовый платеж .

В поле По месту выберите местонахождение компании, из которой вы отправляете декларацию:

российской организации, являющейся — создается декларация, включающая информацию по всем основным средствам, зарегистрированным в головном офисе и обособленных подразделениях.

Информация о головном офисе печатается на титульном листе.

Информация о головном офисе печатается на титульном листе.отдельного отдела — — отдельная декларация создается для каждого отдельного подразделения, для которого установлен флажок Независимый в форме Отдельные подразделения . Индивидуальная декларация основных средств также создается для головного офиса, и информация, относящаяся к головному офису, печатается на титульном листе.

Нажмите ОК , чтобы сгенерировать и экспортировать декларацию по транспортному налогу, а также закрыть форму.

См. Также

(RUS) Распечатать декларацию по транспортному налогу (форма)

(RUS) Журнал налоговых регистров (форма)

(RUS) Создание декларации по транспортному налогу

Бесплатный калькулятор подоходного налога — рассчитайте налоги

Обзор федеральных налогов

Доходы в Америке облагаются налогом федеральным правительством, правительствами большинства штатов и многими местными органами власти. Федеральная система подоходного налога является прогрессивной, поэтому ставка налога увеличивается по мере увеличения дохода.Предельные налоговые ставки варьируются от 10% до 37%.

Федеральная система подоходного налога является прогрессивной, поэтому ставка налога увеличивается по мере увеличения дохода.Предельные налоговые ставки варьируются от 10% до 37%.

Введите свои финансовые данные, чтобы рассчитать налоги

Распределение вашего подоходного налога

| Тип налога | Предельная ставка налога | Действующая ставка налога | 2020 Налоги * |

| Федеральный | |||

| FICA | |||

| Государство | |||

| Местный | |||

| Итого налоги на прибыль | |||

| Прибыль после уплаты налогов | |||

| Пенсионные взносы | |||

| Take-Home Pay |

* Это налоги, подлежащие уплате за период подачи заявок 2020-2021 гг.

Сравнение вашего федерального подоходного налога за 2020 год

- Ваша предельная ставка федерального подоходного налога

- Ваша таблица

подоходного налога на 2020-2021 годы — Пересмотренные таблицы подоходного налога и налоговые ставки в Индии на 2020-2021 финансовый год

Срок подачи налоговой декларации продлен до 10 января 2021 года для налоговая отчетность за 2020-21 авг.Срок сдачи дел по налоговым проверкам и ТП — 15 февраля 2021 года.

Подоходный налог взимается с доходов, полученных всеми физическими лицами, HUF, партнерскими фирмами,

LLP и корпорации в соответствии с Законом Индии о подоходном налоге. В случае физических лиц

налог взимается по системе плит, если их доход превышает минимальный порог

лимит (известный как базовый лимит освобождения).

В случае физических лиц

налог взимается по системе плит, если их доход превышает минимальный порог

лимит (известный как базовый лимит освобождения).

Эта статья включает [скрыть]

1. Что такое плиты подоходного налога?

Индийский подоходный налог взимает налог с индивидуальных налогоплательщиков на основе

система плит.

Плоская система означает, что для разных диапазонов дохода назначаются разные налоговые ставки.Это означает

налоговые ставки продолжают расти с увеличением доходов налогоплательщика. Этот тип

налогообложение обеспечивает прогрессивные и справедливые налоговые системы в стране.

Такие плиты подоходного налога, как правило, меняются в течение каждого бюджета. для разных категорий налогоплательщиков. Подоходный налог классифицировал три категории «физических лиц.

«Налогоплательщики, такие как:

для разных категорий налогоплательщиков. Подоходный налог классифицировал три категории «физических лиц.

«Налогоплательщики, такие как:

- Физические лица (до 60 лет), включая резидентов и нерезидентов

- Пожилые люди-резиденты (от 60 до 80 лет)

- Резиденты Супер пенсионеры (старше 80 лет)

2.Ставки налога на прибыль на 20-21 финансовый год (2021-22 авг.)

а. Плита подоходного налога для нового налогового режима — 2020-2021 финансовый год — Почему это необязательно?

В этом новом режиме у налогоплательщиков есть ВАРИАНТ на выбор:

- Платить подоходный налог по более низким ставкам в соответствии с новым налоговым режимом при условии отказа от определенных допустимые освобождения и вычеты по подоходному налогу, Или

- Продолжать платить налоги по существующим налоговым ставкам.

Получатель может воспользоваться скидками и льготами

оставаясь в старом режиме и платя налог по существующей более высокой ставке.

Получатель может воспользоваться скидками и льготами

оставаясь в старом режиме и платя налог по существующей более высокой ставке.

Ставка налога на прибыль применима для нового налогового режима — 2020-2021 финансовый год.

| Подоходный налог | Новые ставки налога на прибыль

на 2020-2021 финансовый год (применимо для всех физических лиц и венгерских форинтов) |

|---|---|

| 0 рупий.0 — 2,5 лакха | ноль |

| 2,5 лакха — 3,00 лакха | рупий5% (возможна налоговая льгота u / s 87a) |

рупий. 3,00 лакха — 5,00 рупий 3,00 лакха — 5,00 рупий | |

| рупий. 5.00 лакхов — 7,5 лакхов | 10% |

| 7,5 лакхов — 10,00 рупий | 15% |

| 10,00 рупий — рупий. 12,50 лакхов | 20% |

| рупий. 12,5 лакхов — рупий. 15.00 Лакх | 25% |

| > РТС.15 лакхов | 30% |

Разница в процентных ставках между новым налоговым режимом и старым налоговым режимом

ПРИМЕЧАНИЕ:Обращаем ваше внимание на то, что налоговые ставки в новом налоговом режиме одинаковы для всех категорий физических лиц, т.

е.e Лица и лица в возрасте до 60 лет, пожилые люди старше 60 лет до 80 лет и сверхстарые граждане старше 80 лет. Следовательно, в новом налоговом режиме пожилым и сверхпрестарелым гражданам не будет предоставляться увеличенный базовый предел освобождения.

е.e Лица и лица в возрасте до 60 лет, пожилые люди старше 60 лет до 80 лет и сверхстарые граждане старше 80 лет. Следовательно, в новом налоговом режиме пожилым и сверхпрестарелым гражданам не будет предоставляться увеличенный базовый предел освобождения.Лица с чистым налогооблагаемым доходом менее или равным 5 лакхам будут иметь право на налоговую скидку u / s 87A i.Налоговое обязательство такого лица будет нулевым как в — Новом, так и в старом / существующем налоговом режиме.

Базовый предел освобождения для NRIs составляет 2,5 лакха независимо от возраста.

Дополнительный сбор за здравоохранение и образование в размере 4% будет добавлен к обязательству по подоходному налогу во всех случаях.

(увеличилось с 3% с 18-19 ФГ)

(увеличилось с 3% с 18-19 ФГ)Для всех категорий, упомянутых выше, взимается дополнительная плата в соответствии с приведенными ниже налоговыми ставками:

10% подоходного налога, если общий доход> рупий.50 лакх

15% подоходного налога, если общий доход> 1 крор рупий

25% подоходного налога, если общий доход> 2 крор рупий

37% подоходного налога, если общий доход> рупий.

5 крор

5 крор

б. Плита подоходного налога для старого налогового режима — 2020-2021 финансовый год

Выберите свою возрастную группу: Меньше 60 лет 60-80 лет Старше 80 лет

Плита подоходного налога для физических лиц в возрасте до 60 лет и

форинтов| Плита подоходного налога | Налоговые ставки для физических лиц и HUF моложе 60 лет и NRI |

|---|---|

| До 2 рупий.5 лакхов | ноль |

Rs. 2,5 лакх-рупий. 5лакхов 5лакхов | 5% |

| 5 .00 рупий — 10 лакхов | 20% |

| > 10 рупий.00 лакх | 30% |

Лимит освобождения от подоходного налога составляет до 250 000 рупий для физических лиц, форинтов в возрасте до 60 лет и NRI на 2018-19 финансовый год.

Дополнительные 4% сборы на здравоохранение и образование будут применяться к сумме налога, рассчитанной, как указано выше.

Доплата:

10% подоходного налога, если общий доход превышает 50 лакхов до 1 крор рупий.

15% налога на прибыль, если общий доход превышает рупий.1 крор.

Плита подоходного налога для физических лиц в возрасте от 60 до 80 лет

| Плита подоходного налога | Ставки налога для пожилых людей в возрасте от 60 до 80 лет |

|---|---|

0-. 00- рупий. 3,00 лакх 00- рупий. 3,00 лакх | ноль |

| 3,00 рупий- 5,00 рупий | 5% |

| 5,00 рупий — 10 лакхов | 20% |

| > 10 лакх рупий | 30% |

Лимит освобождения от налога на прибыль составляет до рупий.3,00,000 для пенсионеров в возрасте старше 60 лет, но менее 80 лет на 2018-19 финансовый год

Дополнительные 4% сборы на здравоохранение и образование будут применяться к сумме налога, рассчитанной, как указано выше.

Применимость доплаты:

10% подоходного налога, если общий доход превышает рупий.От 50 лакхов до 1 крор рупий.

15% подоходного налога, если общий доход превышает 1 крор рупий.

Плита подоходного налога для физических лиц старше 80 лет

| Плита подоходного налога | Налоговые ставки для пожилых людей высшего качества (в возрасте 80 лет и старше) |

|---|---|

0 рупий. 00 — 5,00 рупий лакх * 00 — 5,00 рупий лакх * | Без налога |

| 5,00 рупий — 10 лакхов | 20% |

| > 10 лакх рупий | 30% |

Лимит освобождения от налога на прибыль составляет до рупий.5,00,000 для сверхстаршего гражданина в возрасте старше 80 лет на 2018-19 финансовый год

Дополнительные 4% сборы на здравоохранение и образование будут применяться к сумме налога, рассчитанной, как указано выше.

Применимость доплаты:

10% подоходного налога, если общий доход превышает рупий.От 50 лакхов до 1 крор рупий.

15% подоходного налога, если общий доход превышает 1 крор рупий.

с.Разница ставок сляба между новым налоговым режимом и старым налоговым режимом

| Подоходный налог | Тарифы на плиты существующего режима на 19-20 финансовые годы и 20–21 финансовый год | Ставки на плиты нового режима на 20-21 финансовые годы | ||

|---|---|---|---|---|

| Физические лица-резиденты и HUF <60 лет и NRIs | Физические лица-резиденты и форинты> 60 — <80 лет | Физические лица-резиденты и HUF> 80 лет | Для всех физических лиц и | форинтов|

0 рупий. 0 — 2,5 лакха 0 — 2,5 лакха | ноль | ноль | ноль | ноль |

| 2,5–3,00 рупий | 5% (возможна налоговая льгота u / s 87a) | ноль | ноль | 5% (возможна налоговая льгота u / s 87a) |

| Rs.3,00–5,00 рупий | 5% (возможна налоговая льгота u / s 87a) | ноль | ||

Rs. 5.00 — 7,5 лакхов 5.00 — 7,5 лакхов | 20% | 20% | 20% | 10% |

| 7 рупий.5 — 10 рупий лакхов | 20% | 20% | 20% | 15% |

| 10.00 — Rs. 12,50 лакхов | 30% | 30% | 30% | 20% |

Rs. 12,5 — рупий. 15.00 лакхов 12,5 — рупий. 15.00 лакхов | 30% | 30% | 30% | 25% |

| > Рупий.15 лакхов | 30% | 30% | 30% | 30% |

d. Условия выбора нового налогового режима.

Условия выбора нового налогового режима.

Налогоплательщик, выбравший льготные ставки в новом налоговом режиме, будет должны отказаться от некоторых льгот и вычетов, доступных в существующем старом налоговом режиме. Все там 70 запрещенных вычетов и исключений, из которых перечислены наиболее часто используемые ниже:

Список общих освобождений и вычетов, «запрещенных» в соответствии с новым режимом налоговой ставкиПособие на отпуск (LTA)

Пособие на аренду дома (HRA)

Транспортное пособие

Ежедневные расходы в процессе работы

Пособие на переезд

Пособие помощника

Пособие на образование детей

Другие специальные надбавки [Раздел 10 (14)]

Стандартный вычет из заработной платы

Профессиональный налог

Проценты по жилищной ссуде (Раздел 24)

Удержание по Главе VI-A (80C, 80D, 80E и так далее) (кроме Раздела 80CCD (2))

Пособие на проезд для людей с ограниченными возможностями

Пособие на транспортные расходы, связанные с поездками на работу

Инвестиции в утвержденную пенсионную схему согласно разделу 80CCD (2)

Отчисления за прием на работу новых сотрудников по разделу 80JJAA

Амортизация по п.

32 Закона о подоходном налоге, за исключением дополнительной амортизации.

32 Закона о подоходном налоге, за исключением дополнительной амортизации.Любое пособие на поездку по работе или при переводе

е. Пример старого налогового режима против нового налогового режима и что лучше?

Новый налоговый режим может принести большую пользу налогоплательщикам среднего класса, которые имеют налогооблагаемый доход до 15 лакхов. Старый режим — лучший вариант для людей с высоким доходом.

Новый режим подоходного налога выгоден для людей с небольшими вложениями. Как предлагает новый режим

семь более низких плит подоходного налога, любой, кто платит налоги, не требуя налоговых вычетов, может извлечь выгоду из

уплата более низкой ставки налога в соответствии с новым налоговым режимом. Например, оценивает наличие общего дохода до

вычет до 12 лакхов повлечет более высокие налоговые обязательства

по старой системе, если у них инвестиции менее 1 рупия.91

лакх. Поэтому, если вы меньше инвестируете в схемы экономии налогов, переходите на новый режим.

Например, оценивает наличие общего дохода до

вычет до 12 лакхов повлечет более высокие налоговые обязательства

по старой системе, если у них инвестиции менее 1 рупия.91

лакх. Поэтому, если вы меньше инвестируете в схемы экономии налогов, переходите на новый режим.

При этом, если у вас уже есть финансовый план для создания богатства вкладывая средства в инструменты экономии налогов; медицинское страхование и страхование жизни; изготовление оплата обучения детей; выплата EMI по кредиту на образование; покупка дома с ипотечным кредитом; и так далее, старый режим поможет вам с более высокими налоговыми вычетами и снижение налоговых расходов.

В свете вышеизложенного и с учетом нового режима налога на прибыль, если налогоплательщики хотят выбрать льготные налоговые ставки, они могут оценить оба режима. Следовательно, рекомендуется провести сравнительную оценку и анализ в обоих режимах, а затем выберите наиболее выгодный, поскольку он может варьироваться от человека к человеку.

Давайте возьмем пример сравнения старого и нового налогового режима налогоплательщика с доходом в 10 лакхов.

Заработная плата г-на Рахула составляет 10 лакхов. Его общая сумма инвестиций в системе 80C составляет 1,7 лакха в рамках ELSS, PF, LIC премии и основного взноса по жилищному кредиту. Кроме того, он платит медицинскую страховку себе и своей жене в размере 28 000 рупий. Если он выберет старый налоговый режим, то он может потребовать вышеуказанные вычеты, однако, если он желает перейти на новый налоговый режим, эти вычеты будут недоступны. Он выплатил проценты по жилищному кредиту в размере 75000 рупий в 20-21 финансовом году.Посмотрим на налоговый отток в обоих режимах

| Сведения | Старый налоговый режим (Rs) | Новый налоговый режим (Rs) |

|---|---|---|

| Налог | 1,000,000 | 1,000,000 |

| Отчисления: | ||

| ед / сек: 80C | 150 000 | — |

| ед / сек: 80D | 25 000 | — |

| ед / сек: 24 (б) | 75 000 | — |

| Налогооблагаемый доход | 750 000 | 1 000 000 |

| Налоговая плита (СТАРАЯ) | ||

| От 0 до 2.5 Лакх | — | — |

| От 2,5 до 5 лакх @ 5% | 12 500 | — |

| От 5 до 10 лакхов при 20% | 50 000 | — |

| > 10 лакх @ 30% | — | — |

| Tax Slab (НОВАЯ) | ||

| От 0 до 5 лакхов | — | — |

| 2.От 5 до 5 лакхов при 5% | — | 12 500 |

| От 5 до 7,5 лакх при 10% | — | 25 000 |

| 7.От 5 до 10 лакхов при 15% | — | 37 500 |

| От 10 до 12,5 лакхов при 20% | — | — |

| 12.От 5 до 15 лакхов при 25% | — | — |

| > 15 лакх @ 30% | — | — |

| Подоходный налог | 62 500 | 75 000 |

| Сессия @ 4% | 2,500 | 3 000 |

| Итого исходящие налоги | 65 000 | 78 000 |

Как показано на рисунке выше, если валовой доход превышает 10 лакхов или используются вычеты u / S 80C, 80D и 24 (b) Закона о подоходном налоге, тогда старый режим более выгоден с точки зрения налогового планирования.Хотя для люди из группы со средним доходом, имеющие валовой доход, скажем, 5 лакхов; новый режим налоговой плиты может оказаться выгодным.

f. Сроки выбора нового налогового режима?

| Характер доходов | Время выбора варианта олс против нового режима |

|---|---|

| Доход от заработной платы или любой другой статьи дохода, приносящей TDS | Сотрудник может выбрать новый налоговый режим и рассказать о своих работодатель в начале 2020-2021 финансового года.Сотрудники могут ежегодно менять вариант выбора налогового режима. Однако если в начале года будет выбран новый режим налоговой плиты, он не может быть изменен в любое время в течение года для целей TDS, однако вариант может быть изменен во время подачи декларации о доходах. |

| Доход от бизнеса и профессии | В случае дохода от бизнеса или профессии, возможность выбрать между налоговыми режимами доступен только один раз для конкретного бизнеса. |

Как рассчитать эти налоги на импорт? (от организации к физическому лицу)

Раздел предназначен только для физических лиц, получающих товары из-за границы от организаций и компаний.

На этой странице объясняется, какой налог вы должны платить за импорт. Нужно ли платить налоги на импорт, можно узнать на странице: Я отвечаю за уплату налогов на импорт ?.

Сумма налога (например, импортная пошлина, НДС и акциз), которую вы должны уплатить, зависит от типа товаров. Налоги, которые вам обычно нужно платить:

- НДС (21% или 9% или ничего от стоимости товара)

- прочие налоги на импорт (например, импортные пошлины, сельскохозяйственные сборы и антидемпинговые налоги). Он варьируется в зависимости от типа товара.

- акцизный сбор (только для товаров, которые облагаются акцизом, например, виски и вино)

Ввозная пошлина на 13 товаров, которые часто покупаются через Интернет

Ниже приведен список продуктов, которые часто покупаются в Интернете за пределами Европейского Союза.В этой таблице указаны налоги на импорт.

См. Также примеры расчетов.

Товар | Ввозные пошлины различаются с / до | НДС | Как рассчитать? |

|---|---|---|---|

Добавочные номера | 0 | 21% | См. Пояснение A |

Компьютеры и комплектующие к ним | 0 | 21% | См. Пояснение A |

| Наушники и микрофоны | от 0 до 2% | 21% | См. Пояснение B |

Игрушки | от 0 до 4.7% | 21% | См. Пояснение B |

Книги | 0 | 9% | См. Пояснение A |

CD и DVD | от 0 до 4,7% | 21% | См. Пояснение B |

| Чемоданы и сумки выходного дня | 0 до 3.7% | 21% | См. Пояснение B |

Обувь | 3,5 и 17% | 21% | См. Пояснение B |

Ювелирные изделия | от 0 до 4% | 21% | См. Пояснение B |

Одежда | от 0 до 12% | 21% | См. Пояснение B |

| Косметические товары / Уход товаров | 0 | 21% | См. Пояснение A |

| Детали для автомобилей и мотоциклов | от 3 до 4.5% | 21% | См. Пояснение B |

Часы | 4,5% (минимум 0,30 евро и максимум 0,80 евро за часы) | 21% | См. Пояснение B |

Пояснение A

Вы рассчитываете НДС при импорте исходя из стоимости импортируемых товаров, включая комиссионные, транспортные расходы, любые расходы на страхование до адреса доставки.

Продукт должен соответствовать голландским стандартам безопасности, здоровья, экономики и окружающей среды. Вы сомневаетесь в том, разрешено ли вам ввозить товар? Чтобы быть уверенным, отметьте тему: Ограничен или запрещен импорт / экспорт

Пояснение B

- Сначала рассчитайте налоги на импорт

Вы рассчитываете налоги на импорт на основе стоимости импортируемых товаров. Это цена товара плюс такие элементы, как комиссионные и транспортные расходы (включая страхование) до границы Европейского Союза (ЕС). - Затем рассчитайте НДС для импорта.

Рассчитайте НДС на стоимость импортируемых вами товаров. Это цена товара плюс такие элементы, как налоги на импорт, комиссии и транспортные расходы (включая страхование) до адреса доставки. - Сумма: импортные пошлины + НДС

Сумма: импортные пошлины + НДС = налоги, подлежащие уплате при импорте.

Продукт должен соответствовать голландским стандартам безопасности, здоровья, экономики и окружающей среды.Вы сомневаетесь в том, разрешено ли вам ввозить товар? Чтобы быть уверенным, отметьте тему: Ограничен или запрещен импорт / экспорт

Полный список оценок

Существует множество различных ставок налогов на импорт.

Вы хотите знать наверняка, сколько налогов вы должны заплатить? Тогда проверьте Тариф (DTV).

Эта пользовательская ставка предназначена для бизнес-клиентов таможни. Частным лицам будет очень сложно найти правильную ставку в этой пользовательской ставке и установить правильную сумму налогов на импорт.Нужна помощь? Обратитесь на линию таможенной информации.

Исключение для табачных изделий

Табачные изделия (например, сигареты, сигары, табак для самокруток и табак для кальяна) могут ввозиться в Нидерланды только при наличии голландских акцизных пломб. Это очень редко случается, если вы приобрели их через Интернет или через почтовую службу. Табачные изделия, поступающие в Нидерланды без голландской акцизной печати, будут изъяты голландской таможней. Поэтому не поддавайтесь влиянию электронных писем, в которых поставщик предлагает табачные изделия по гораздо более низкой цене, чем в Нидерландах.См. Вы покупаете табачные изделия в Интернете?

Как рассчитать налог | Налоговые калькуляторы Великобритании

Как производится расчет налогов в Великобритании?

В нашем калькуляторе налогов для Великобритании используются правильные налоговые ставки, надбавки и методы расчета для Великобритании.

Подробнее о том, как работает наш калькулятор, читайте ниже.

Будем проще!

Личные пособия

| 2012/2013 | 2011/2012 | 2010/2011 | 2009/2010 | 2008/2009 | 2007/2008 | 2006/2007 | 2005/2006 | |

|---|---|---|---|---|---|---|---|---|

| До 65 лет | £ 8,105 | 7 475 фунтов стерлингов | £ 6 475 | £ 6 475 | £ 6 035 | £ 5225 | £ 5 035 | £ 4 895 |

| 65-74 | 10 500 фунтов стерлингов | £ 9 940 | £ 9 490 | £ 9 490 | £ 9 030 | 7550 фунтов стерлингов | £ 7280 | £ 7 090 |

| 74-75 | 10 500 фунтов стерлингов | £ 9 940 | £ 9 490 | £ 9 490 | £ 9 030 | 7550 фунтов стерлингов | £ 7280 | £ 7 090 |

| Более 75 | £ 10 660 | £ 10 090 | £ 9 490 | £ 9 490 | £ 9 180 | £ 7 690 | 7 420 фунтов стерлингов | £ 7220 |

| Пределы пособий по возрасту | £ 25 400 | 24 000 фунтов стерлингов | £ 22 900 | £ 22 900 | £ 21 800 | £ 20 900 | £ 20 100 | £ 19 500 |

Начиная с 2010-11 налогового года, личное пособие сокращается, если доход превышает 100 000 фунтов стерлингов — на 1 фунт стерлингов на каждые 2 фунта дохода сверх лимита в 100 000 фунтов стерлингов.Это относится ко всем возрастным группам.

Однако для людей старше 65 лет в налоговых 2008-09 и 2009-10 гг. Не облагаемые налогом надбавки никогда не будут меньше, чем базовое личное пособие.

С 2010-11 налогового года личное пособие для людей в возрасте 65 лет и старше может быть уменьшено до уровня ниже базового личного пособия, если доход превышает 100 000 фунтов стерлингов.

Начиная с 2013-14 налогового года, личное пособие будет рассчитываться в зависимости от даты вашего рождения.

Начиная с 2013 налогового года, опубликованные в настоящее время скидки см. Ниже:

| Налоговый год | Родился после 5 апреля 1948 года | Родился после 5 апреля 1938 года, но до 6 апреля 1948 года | Родился до 6 апреля 1938 года | Предел дохода (дата рождения до 04.06.1948) | Предел дохода (дата рождения, сообщение 04.05.1948) |

|---|---|---|---|---|---|

| 2013/2014 | 9,440 £ | £ 10,500 | £ 10,660 | £ 26,100 | £ 100,000 |

| 2014/2015 | £ 10 500 | £ 10 660 | £ 27 000 | £ 100 000 | |

| 2015/2016 | £ 10 600 | £ 10 600 | £ 10660 | 27 700 фунтов стерлингов | 100 000 фунтов стерлингов |

Этот список обновлен до 2015/2016 налогового года.Просмотрите текущие налоговые ставки и льготы.

Налоговые коды

Для всех налоговых кодов, оканчивающихся на L, P, T, V, Y, мы берем предыдущие числа и умножаем их на 10. Это дает ваше личное пособие, как и предполагалось HMRC.

Коды, оканчивающиеся на L, означают, что применяется полное базовое личное пособие (до 65 лет)

Коды, оканчивающиеся на P, означают — применяется полное базовое личное пособие (65-74)

Коды, оканчивающиеся на T, означают — HMRC требует дополнительной информации, чтобы определить, сколько налогов вы должны заплатить (они могли дать вам неточный числовой код)

Коды, оканчивающиеся на V, означают — лица в возрасте от 65 до 74 лет, которые имеют право на получение полного личного пособия, а также пособия для супружеских пар

Коды, оканчивающиеся на Y, означают — применяется полное базовое личное пособие (свыше 75)

Если у вас есть код, который начинается с K, это означает, что нам необходимо добавить информацию из вашего налогового кода к вашему валовому доходу, удалив ваше личное пособие и добавив отрицательное личное пособие.Для этого мы умножаем числовую часть кода K на 10. При расчете налогооблагаемой суммы вашего валового дохода это число затем добавляется к вашему валовому доходу.

BR НАЛОГОВЫЙ КОД — весь ваш доход будет облагаться налогом по базовой ставке 20% / 22%, но не будут предоставлены персональные налоговые льготы

D0 НАЛОГОВЫЙ КОД — Указывает, что весь ваш доход облагается налогом по более высокой ставке. Нет личного пособия

НАЛОГОВЫЙ КОДD1 — введенный с 6 апреля 2011 года, этот код указывает на то, что весь ваш доход облагается налогом по максимальной ставке (50%) без каких-либо личных надбавок для этого источника дохода.Используется для вторичных источников дохода или пенсионных доходов.

NT НАЛОГОВЫЙ КОД — Указывает, что с вашего дохода не должен удерживаться налог

НАЛОГОВЫЙ КОД0T — указывает на то, что у вас нет личных надбавок, и весь доход облагается налогом по базовой и более высокой ставке

Прочие надбавки / вычеты

Если вы предоставите нам положительную цифру при объявлении других надбавок или вычетов, мы добавим вам сумму к вашему обычному личному надбавке. Если вы укажете отрицательное значение, мы вычтем его из суммы личного пособия, рассчитанного для вас.

Студенческие ссуды

Если вам меньше 65 лет и у вас есть выплата по студенческой ссуде, любой валовой доход, превышающий 16 365 (в 2013/2014 — порог может измениться в зависимости от налогового года, проверьте текущие налоговые ставки и льготы), для погашения вашей студенческой ссуды.

В настоящее время занято 9%.

Если ваш студенческий кредит был взят после 1 сентября 2012 года, ваш порог вычета будет другим, то есть на 2013/2014 год он составляет 21 000 фунтов стерлингов. Проверьте текущие налоговые ставки и надбавки.

Пособие супружеским парам

Если вам больше 75 лет и вы состоите в браке, вы можете потребовать пособие для супружеских пар, чтобы уменьшить свой налоговый счет.

Тем не менее, существуют пределы дохода, до которых величина резерва снижается.

Например. Если на 2010/2011 год ваш доход составляет менее 22 900 фунтов стерлингов, то у вас есть полное пособие для супружеских пар в размере 696,50 фунтов стерлингов, если больше, чем на каждые 2 фунта стерлингов свыше 22 900 фунтов стерлингов, ваше пособие уменьшается на 1 фунт стерлингов. Минимальный размер припуска составляет 267 фунтов стерлингов.Затем эта цифра вычитается из окончательной суммы налога.

Влияние дохода заявителя на размер пособия для супружеских пар

(в примерах используются ставки 2008/2009)

- Если ваш доход превышает 21 800 фунтов стерлингов, HM Revenue & Customs (HMRC) уменьшит размер пособия для супружеских пар.

- Размер уменьшения рассчитывается следующим образом:

- HMRC вычитает половину вашего дохода — 1 фунт стерлингов на каждые 2 фунта стерлингов — сверх лимита из вашего возрастного личного пособия до тех пор, пока базовый уровень личного пособия не будет достигнут

- они берут все, что осталось от пособия для супружеских пар, пока не достигнет минимальной суммы — вы всегда будете получать минимальное пособие для супружеских пар (10 процентов от 2540 фунтов стерлингов) — это изменится в 2010/2011 (подробнее см. Ниже)

- , если ваш доход не снижает размер личного пособия, связанного с возрастом, до базового уровня, тогда HMRC не уменьшает пособие супружеской паре

Пример — до 75

Вам 74 года, вы женаты и имеете налогооблагаемый доход в размере 18 000 фунтов стерлингов:

- ваш налогооблагаемый доход составляет 18 000 фунтов стерлингов

- ваше не облагаемое налогом личное пособие составляет 9 030 фунтов стерлингов (личное пособие в зависимости от возраста для людей в возрасте от 65 до 74 лет)

- HMRC вычтет ваше необлагаемое налогом пособие (9 030 фунтов стерлингов) из вашего налогооблагаемого дохода (18 000 фунтов стерлингов), в результате чего вы получите налогооблагаемый доход в размере 8 970 фунтов стерлингов — ваш налоговый счет на этот доход составляет 1794 фунта стерлингов (8 970 фунтов стерлингов x 20 процентов)

- они затем используют ваше пособие для супружеских пар, чтобы уменьшить ваш налоговый счет

- Пособие для супружеской пары составляет 653 фунта стерлингов.50 (10 процентов от 6 535 фунтов стерлингов — максимальная ставка для детей младше 75 лет)

Ваш налоговый счет уменьшен до 1140,50 фунтов стерлингов (1794–653,50 фунтов стерлингов).

Пример — 75 или больше

Вам 77 лет, вы женаты и имеете налогооблагаемый доход в размере 18 000 фунтов стерлингов:

- ваш налогооблагаемый доход составляет 18 000 фунтов стерлингов

- ваше не облагаемое налогом пособие составляет 9 180 фунтов стерлингов (личное пособие в зависимости от возраста для лиц 75 лет и старше)

- HMRC вычтет ваше необлагаемое налогом пособие (9180 фунтов стерлингов) из вашего налогооблагаемого дохода (18000 фунтов стерлингов), в результате чего вы получите налогооблагаемый доход в размере 8820 фунтов стерлингов — ваш налоговый счет на этот доход составляет 1764 фунта стерлингов (8820 фунтов стерлингов x 20 процентов)

- они затем используют ваше пособие для супружеских пар, чтобы уменьшить ваш налоговый счет

- Пособие для супружеской пары составляет 662 фунта стерлингов.50 (10 процентов от 6 625 фунтов стерлингов — максимальная ставка для лиц 75 лет и старше)

Ваш налоговый счет уменьшен до 1 101,50 фунтов стерлингов (1794 фунтов стерлингов — 662,50 фунтов стерлингов).

Пример — Моложе 75 лет, но доход превышает допустимый предел

Вам 74 года, вы женаты или состоите в гражданском партнерстве и имеете налогооблагаемый доход в размере 29 400 фунтов стерлингов. HMRC вычитает предел дохода (21 800 фунтов стерлингов) из вашего налогооблагаемого дохода (29 400 фунтов стерлингов) — это показывает, что вы на 7600 фунтов стерлингов превышаете лимит.

Половину этой суммы (3800 фунтов стерлингов) они вычитают из ваших пособий:

- first HMRC сократит ваше возрастное личное пособие в размере 9 030 фунтов стерлингов на 2995 фунтов стерлингов до минимального базового личного пособия в размере 6035 фунтов стерлингов — в результате останется 805 фунтов стерлингов (3800 фунтов стерлингов — 2 995 фунтов стерлингов)

- затем они вычитают 805 фунтов стерлингов из более высокого размера пособия для супружеских пар (6535 фунтов стерлингов), в результате чего оно снижается до 5730 фунтов стерлингов

- Пособие вашей супружеской паре составляет 573 фунта стерлингов (10 процентов от 5730 фунтов стерлингов)

573 фунта стерлингов — это сумма, на которую HMRC уменьшит ваш налоговый счет.

Пример — Более 75, но доход превышает допустимый предел

Вам 77 лет, вы женаты или состоите в гражданском партнерстве и имеете налогооблагаемый доход в размере 29 400 фунтов стерлингов. HMRC вычитает предел дохода (21 800 фунтов стерлингов) из вашего налогооблагаемого дохода (29 400 фунтов стерлингов) — это показывает, что вы на 7600 фунтов стерлингов превышаете лимит.

- Половину этой суммы (3800 фунтов стерлингов) вычитают из ваших пособий:

- first HMRC сократит ваше повышенное возрастное личное пособие в размере 9180 фунтов стерлингов на 3145 фунтов стерлингов до минимального базового личного пособия в размере 6035 фунтов стерлингов — в результате останется 655 фунтов стерлингов (3800 фунтов стерлингов — 3145 фунтов стерлингов)

- Затем они вычитают 655 фунтов стерлингов из более высокого размера пособия для супружеских пар (6 625 фунтов стерлингов), в результате чего оно уменьшается до 5 970 фунтов стерлингов

- Пособие вашей супружеской паре составляет 597 фунтов стерлингов (10 процентов от 5970 фунтов стерлингов)

597 фунтов стерлингов — это сумма, на которую HMRC уменьшит ваш налоговый счет.

Пособие для слепых

Если у вас есть личное пособие и вы зарегистрированы слепым, вы можете претендовать на пособие для слепых.

Пенсионные льготы по налогу

Мы предлагаем три метода расчета пенсионных взносов и соответствующих налоговых льгот.

В настоящее время доступны следующие методы:

- Пенсионный план работодателя

- Частный пенсионный план

- Пенсионный план с принесенными в жертву зарплатами

Пенсионный план работодателя (профессиональный)

Пенсионные взносы, внесенные в профессиональную схему, вычитаются из вашей заработной платы до расчета налога.Таким образом, вы сэкономите подоходный налог у источника по самой высокой налоговой ставке. Взносы на государственное страхование по-прежнему производятся на основе вашей полной зарплаты, включая размер пенсионных взносов. Наш калькулятор заработной платы использует эту опцию по умолчанию для пенсий с возможностью выбора других.

Однако некоторые работодатели могут использовать метод частного пенсионного плана для внесения ваших пенсионных взносов, и в этом случае вы получаете налоговую льготу по базовой ставке у источника, если ваш диапазон налоговой ставки будет скорректирован с учетом суммы вашего взноса.Если вы платите налог по более высокой ставке, вам нужно будет запросить льготу по более высокой ставке, обратившись в местную налоговую инспекцию и, если возможно, скорректировав свой налоговый код, или отправив налоговую декларацию для получения льготы в конце налогового года.

Частный пенсионный план

В случае частной пенсии ваши пенсионные взносы не вычитаются из вашей заработной платы при расчете подоходного налога. Вместо этого диапазон вашей базовой ставки (максимальная сумма, по которой вы платите подоходный налог по базовой ставке) расширяется на сумму ваших пенсионных взносов, что фактически дает вам налоговые льготы по базовой ставке для вашего подоходного налога.

Ниже приведены примеры того, как частный пенсионный взнос влияет на расчет подоходного налога для налогоплательщиков с основной, более высокой и предельной ставкой.

Следующие примеры основаны на налоговых ставках 2009/2010 гг.

Базовая ставка налогоплательщика

Ray зарабатывает 20 000 фунтов стерлингов в год и платит самую высокую налоговую ставку в размере 20%. Он имеет право на базовую налоговую скидку на его личный пенсионный взнос в размере 240 фунтов стерлингов в месяц.

| Ежемесячный платеж | £ 240 |

Налоговая льгота, полученная персональным пенсионным фондом | 60 фунтов стерлингов (20% от 300 фунтов стерлингов) |

Итого ежемесячно инвестировано | £ 300 |

Налогоплательщик по более высокой ставке

Сэм зарабатывает 80 000 фунтов стерлингов в год и платит самую высокую налоговую ставку в размере 40%.Он вносит личный пенсионный взнос в размере 960 фунтов стерлингов в месяц.

| Ежемесячный платеж | £ 960 |

Налоговая льгота, полученная персональным пенсионным фондом | 240 фунтов стерлингов (20% от 1200 фунтов стерлингов) |

Итого ежемесячно инвестировано | £ 1,200 |

Дополнительные налоговые льготы, заявленные в декларации Сэма о самооценке * | 240 фунтов стерлингов (20% от 1200 фунтов стерлингов) |

Поскольку Сэм платит налог по более высокой ставке с общей суммы, которую он вносит, он может потребовать дополнительные налоговые льготы на эту сумму.Дополнительные налоговые льготы — это разница между более высокими налоговыми льготами и базовыми налоговыми льготами, уже востребованными его персональным пенсионным фондом от его имени.

| Всего инвестировано за год | 14 400 фунтов стерлингов (1 200 фунтов стерлингов на 12 месяцев) |

Дополнительные налоговые льготы, заявленные в декларации Сэма о самооценке | 2880 фунтов стерлингов (20% от 14 400 фунтов стерлингов) |

Общая сумма налоговых льгот для Сэма за год составит | ((240 фунтов стерлингов x 12) + 2880 фунтов стерлингов) = 5760 фунтов стерлингов |

Предельная ставка налогоплательщика

Джо зарабатывает 48 000 фунтов стерлингов в год и платит самую высокую налоговую ставку в размере 40%.Она делает личный пенсионный взнос в размере 720 фунтов стерлингов в месяц.

| Ежемесячный платеж | £ 720 |

Налоговая льгота, полученная персональным пенсионным фондом | 180 фунтов (20% от 900 фунтов) |

Итого ежемесячно инвестировано | £ 900 |

Поскольку общий годовой пенсионный взнос Джо (900,00 фунтов стерлингов x 12 = 10800 фунтов стерлингов) превышает сумму ее заработка, облагаемого налогом по более высокой ставке, она может требовать дополнительных налоговых льгот только для той части своего взноса, которая подлежит к более высокой ставке налога.

Дополнительное облегчение, доступное Джо, — это разница между двумя приведенными ниже расчетами.

Без пенсионного взноса

Если бы Джо не производила личных пенсионных взносов в течение года, ее налоговые обязательства по подоходному налогу были бы рассчитаны следующим образом:

Джо уплатила бы налог на доход, превышающий ее личное пособие в размере 6 475 фунтов стерлингов

Она бы заплатила налог по базовой ставке (20%) на следующие 37 400 фунтов стерлингов

Она бы заплатила налог по более высокой ставке (40%) на любой оставшийся доход .

Доход сверх личного пособия = | 48 000 фунтов стерлингов — 6 475 фунтов стерлингов = 41 525 фунтов стерлингов |

Доход выше диапазона базовых ставок = | 41 525 фунтов — 37 400 фунтов = 4 125 фунтов |

Итак, налоговый счет Джо был бы:

£ 37400 x 0,20 | 7 480 фунтов стерлингов |

| £ 1,650 |

Итого | £ 9,130 |

С пенсионным взносом

Поскольку Джо вносит в свою личную пенсию в общей сложности 10 800 фунтов стерлингов в год, ее обязательства по подоходному налогу будут рассчитаны следующим образом:

Ее налоговые диапазоны такие же, за исключением того, что диапазон ее базовых ставок увеличивается на общую годовую сумму, инвестированную в нее. личная пенсия.Таким образом, она будет платить налог по базовой ставке до 37 400 фунтов стерлингов + 10800 фунтов стерлингов = 48 200 фунтов стерлингов

| Доход сверх личного пособия = | 48 000 фунтов стерлингов — 6 475 фунтов стерлингов = 41 525 фунтов стерлингов |

Остаток меньше пересмотренного диапазона базовых ставок Джо, поэтому она будет платить налог по базовой ставке со всего этого.

Налоговый счет So Jo будет:

Итак, Джо может потребовать дополнительную налоговую льготу в размере 9 130 фунтов стерлингов — 8 305 фунтов стерлингов = 825 фунтов стерлингов в своей налоговой декларации.

Таким образом, ее общая сумма налоговых льгот за год составит (180 фунтов стерлингов x 12) + 825 фунтов стерлингов = 2 985 фунтов стерлингов

Жертвоприношение зарплаты

Чтобы объяснить, как работает жертва заработной платы, все приведенные ниже примеры предполагают, что сотрудник, получающий зарплату в 24 000 фунтов стерлингов, вносит 5% нетто (1200 фунтов стерлингов в год или 100 фунтов стерлингов в час нетто) в пенсию.

Традиционно пенсии рекламировались как очень эффективное с точки зрения налогообложения средство сбережения. Это было в схеме чистой оплаты труда, такой как личная пенсия или пенсия заинтересованных лиц, однако для преодоления разрыва сбережений работники и работодатели должны внедрять схемы, которые поощряют большие сбережения.

Схема жертвоприношений из заработной платы — это один из вариантов, который позволяет каким-то образом достичь этого с минимальными финансовыми затратами как для работника, так и для работодателя.

Схема чистых выплат

Если физическое лицо делает личный взнос в пенсионный план, правительство предоставляет налоговые льготы.Это также включает в себя групповую личную пенсию или пенсионную схему группы заинтересованных сторон, и следующий расчет показывает, как взнос в размере 100 фунтов стерлингов (или 1,200 фунтов стерлингов в год) «накапливается» и инвестируется в пенсионный план.

Пенсия, выплачиваемая работником:

£ | £ | |

Чистая пенсия | 1,200 | |

Добавить: 22% налога брутто | 338 | |

Пенсия брутто | 1,538 | |

Повышение пенсии | 28.21% |

Этот «валовой сбор» означает, что дополнительные 28,21% инвестируются в план немедленно за каждый сделанный взнос, или 128,21 фунта стерлингов в час вместо 100 фунтов стерлингов.

Таким образом правительство поощряет сотрудников вкладывать средства в пенсию по выходе на пенсию и фактически является возвратом подоходного налога на все деньги, вложенные в пенсионный план.

Схема жертвоприношений из заработной платы

В качестве альтернативы схеме нетто-оплаты сотрудник может выбрать схему жертвования заработной платы.В соответствии с этим соглашением работник предпочитает жертвовать частью своего валового дохода для соответствующего пенсионного взноса.

Этот пенсионный взнос рассматривается HRMC как взнос работодателя. Чтобы сотрудники могли получать доход домой, сумма заработной платы, которой они должны пожертвовать, составила бы 149 фунтов стерлингов (или 1791 фунт стерлингов в год), исходя из базовой налоговой заработной платы в размере 24000 фунтов стерлингов в год, а именно:

Пенсия, выплачиваемая работодателем:

£ | £ | |

Чистая пенсия | 1,200 | |

добавить: сбережения сотрудников NI | 197 | |

добавить: Экономия по налогу на прибыль | 394 | |

Заработная плата | 1,791 | |

добавить: NI сбережения работодателя | 229 | |

Пенсия брутто | 2,020 | |

Повышение пенсии | 68.35% | |

В приведенном выше примере работодатель инвестирует в пенсионный план работника сумму пожертвованной заработной платы в размере 1791 фунтов стерлингов и сбережения работодателя в рамках национального страхования в размере 229 фунтов стерлингов, что составляет валовой пенсионный взнос в размере 2020 фунтов стерлингов в год.

Это приводит к тому, что дополнительные 68,35% инвестируются в план немедленно за каждый сделанный взнос, или 168 фунтов стерлингов.33 часа дня, а не 100 фунтов стерлингов для налогоплательщика по базовой ставке. Для налогоплательщика с более высокой ставкой увеличение составляет 91,2%, или 191,20 фунта стерлингов в час вместо 100 фунтов стерлингов.

Это увеличение на 31,34% на один взнос выше, чем при использовании схемы чистой оплаты труда, и полученный доход работника остается неизменным.

Прибыль не изменилась

Когда работник выбирает схему снижения заработной платы, а не схему чистой оплаты труда, он жертвует частью своего валового дохода для выплаты соответствующего пенсионного взноса работодателем.

Это означает, что если работники вносят взносы в пенсию, они прекращают уплату взносов, и вместо этого работодатель будет их платить.

Следующий пример основан на взносе сотрудника в размере 100 фунтов стерлингов в полдень (или 1200 фунтов стерлингов в год). Валовой доход работника снизится с 24 000 фунтов стерлингов в год до 22 209 фунтов стерлингов в год.

Налогообложение основано на ставках и скидках на 2004/05 налоговый год.

| ||||||||||||||||||||||

Нет изменений в получаемом домой доходе, потому что, хотя в соответствии со схемой жертвоприношений из заработной платы, валовая заработная плата снизилась, вместе с тем снизился подоходный налог, взносы NI и ответственность за пенсионные выплаты теперь несут работодатели.

Чистая прибыль осталась прежней и составила 16 618 фунтов стерлингов в год, хотя валовая прибыль снизилась на 1791 фунтов стерлингов в год.

Повышение пенсии

В традиционной схеме чистой оплаты труда работник выплачивает свои пенсионные взносы из своей чистой заработной платы, которая «накапливается» при инвестировании в пенсионный план.

Работодатель также может внести свой вклад. Однако в схеме выплаты заработной платы работодатель вносит в пенсионный план работникам следующие выплаты.

| Кто что платит и откуда |

Схема тока | Заработная плата Жертвоприношение | ||

сотрудник | работодатель | ||

1,200 | 0 | ||

0 | 1,791 | ||

0 | 229 | ||

338 | 0 | ||

1,538 | 2,020 | ||

| |||

В схеме жертвоприношений из заработной платы работодатель инвестирует заработную плату, принесенную в жертву работнику, 1791 фунт стерлингов в год, а также сбережения работодателя NI в размере 229 фунтов стерлингов в год. NI работодателя сохраняется, потому что работодатель выплачивает меньшую брутто-зарплату работнику, 22 209 фунтов стерлингов вместо 24 000 фунтов стерлингов в этом примере.

Это означает, что валовая пенсия увеличивается с 1 538 фунтов стерлингов в год в рамках схемы чистой оплаты труда до 2,020 фунтов стерлингов в год для системы жертвоприношений из заработной платы, т.е. на 31 год.34% за каждый сделанный взнос.

Налог на прибыль

Стандартные диапазоны, выпущенные HMRC, используются при расчете налога на прибыль.

За исключением ситуации, когда существует личный пенсионный взнос (а не жертвование заработной платы).

В этом случае общая сумма накопленных пенсионных взносов добавляется к диапазону базовой ставки до расчета причитающегося налога. Это эффективно увеличивает размер вашей заработной платы, облагаемой налогом по базовой ставке.

Ниже представлена обзорная таблица задействованных диапазонов, но для большей ясности наш интерактивный калькулятор подоходного налога позволяет вам ввести расчет и увидеть изменение диапазонов в режиме реального времени.

Пример на 2013/2014 год:

£ 50,000 Валовой доход

Личное пособие 9 440 фунтов стерлингов, таким образом, налогооблагаемая заработная плата составляет 40 560 фунтов стерлингов

£ 0 — 32 010 £ с налогом 20% = 6 402 £

32 010 фунтов стерлингов — 40 560 фунтов стерлингов с налогом 40% = 3 420 фунтов стерлингов

Общий налог на прибыль = 9 822 фунтов стерлингов