Как рассчитать транспортный налог в 2021–2022 годах?

Рассчитать транспортный налог несложно – достаточно знать налогооблагаемую базу и ставку в вашем регионе. А вот разобраться с тем, что является объектом налогообложения, когда в расчете участвуют коэффициенты, в какие сроки следует сдавать декларацию и заплатить налог, а также по какому транспорту можно претендовать на льготы, поможет рубрика «Расчет транспортного налога».

Подробнее

- Все материалы

- Новости

- Статьи

Как рассчитать транспортный налог в 2021–2022 годах?

26 сен 2022

Как платить транспортный налог, если дорогого авто нет в перечне Минпромторга?

Как рассчитать транспортный налог в 2021–2022 годах?

12 сен 2022

Повышающий коэффициент для транспортного налога в 2022 — 2023 гг.

Повышающий коэффициент транспортного налога 2022-2023 годов применяется при расчете транспортного налога по дорогим автомобилям. В 2022 году произошли значительные изменения в применении повышающих коэффициентов. О порядке их применения расскажем в настоящей статье.

Как рассчитать транспортный налог в 2021–2022 годах?

30 мая 2022

При налогообложении используйте простые дроби, а не десятичные

Как рассчитать транспортный налог в 2021–2022 годах?

22 апр 2022

Кто имеет льготы по транспортному налогу в 2021 — 2022 годах?

Льготы по транспортному налогу — это способ законно сэкономить на его уплате. В данной статье мы расскажем о том, кто имеет право на льготы по транспортному налогу и как их получить. А еще здесь вы найдете заявление на получение льготы.

УСН доходы минус расходы в 2021-2022 годах (КБК, расчет и др. )

)

22 апр 2022

Транспортный налог при УСН: порядок расчета, сроки и др.

Транспортный налог при УСН уплачивается на тех же основаниях, что и другие налоги, от уплаты которых «упрощенцы» не освобождены на основании п. 2 ст. 346.11 Налогового кодекса. Как уплачивают транспортный налог организации и ИП, кто, когда и по какой форме представляет декларацию по этому налогу, какие изменения по транспортному налогу приняты с 2022 года, мы расскажем в этой статье.

Как рассчитать транспортный налог в 2021–2022 годах?

22 апр 2022

Авансовые платежи по транспортному налогу

Авансовые платежи по транспортному налогу (ТН) — кто и когда их должен перечислять, как они рассчитываются? На эти вопросы мы ответим в данной статье.

Как рассчитать транспортный налог в 2021–2022 годах?

22 апр 2022

Налоговый период при оплате транспортного налога (нюансы)

Налоговый период при оплате транспортного налога определен НК РФ и обычно составляет календарный год. Влияет ли на продолжительность налогового периода продажа или угон автомобиля, а также о других нюансах налогового периода по транспортному налогу вы узнаете из нашей статьи.

Влияет ли на продолжительность налогового периода продажа или угон автомобиля, а также о других нюансах налогового периода по транспортному налогу вы узнаете из нашей статьи.

Как рассчитать транспортный налог в 2021–2022 годах?

22 апр 2022

Транспортный налог за 1 квартал 2022 года — расчет и уплатаТранспортный налог 1 квартала 2022 года — что изменилось в его расчете и уплате? Ответ на этот вопрос вы найдете в нашей статье. А также с помощью наших схем-подсказок быстро разберетесь, нужно ли вам платить авансы по транспортному налогу, в каком размере, когда и куда их перечислять.

Как рассчитать транспортный налог в 2021–2022 годах?

22 апр 2022

Порядок расчета транспортного налога в 2022 году

Транспортный налог в 2022 году компаниям желательно рассчитать с целью проверки расчета налоговиков. Что является налоговой базой по транспортному налогу, по каким формулам производится расчет, как определить размер авансовых платежей? Ответы на эти вопросы вы найдете в статье.

22 апр 2022

Размер транспортного налога при продаже автомобиля

Транспортный налог при продаже автомобиля — вопрос его уплаты волнует многих автовладельцев. В данной статье мы расскажем, как продажа авто влияет на размер транспортного налога у организаций и физлиц, а также подскажем, что делать последним, если авто продано, а уведомления на оплату продолжают приходить.

1 2 3 4 5 6

Последние сведения о транспортном налоге

Какое имущество не облагается транспортным налогом

Как произвести расчет транспортного налога

Как рассчитывается транспортный налог: практические ситуации и примеры

Последние сведения о транспортном налоге

Владельцы транспортных средств, по мнению законодательных органов большинства развитых стран, наносят вред окружающей среде и изнашивают дорожное покрытие.

В российском законодательстве существует сразу несколько платежей для автовладельцев. С физических лиц взимаются косвенные налоги (акцизы на топливо и производство автомобилей) и прямой налог — транспортный. Для юридических лиц — владельцев ТС установлена обязанность уплачивать по принадлежащему им транспорту налог на имущество, транспортный налог, сбор за негативное воздействие на окружающую среду, а владельцы многотонных грузовиков дополнительно перечисляют дорожный сбор (система «Платон»). Правительство периодически поднимает вопрос об отмене транспортного налога: такие инициативы предпринимались неоднократно, тем не менее пока он существует.

О планах Правительства по освобождению от транспортного налога владельцев электромобилей смотрите в публикации.

Законодательные изменения последних лет мы собрали в статьях:

- «Транспортный налог в 2015-2016 годах для юридических лиц»;

- «Транспортный налог: изменения 2017-2018».

Транспортный налог был введен в 2003 году. Правила его сбора и уплаты указаны в гл. 28 НК РФ. Это прямой региональный налог, который уплачивают и обычные граждане, и предприниматели, и организации с зарегистрированных на них транспортных средств.

Перечень лиц, освобожденных от уплаты транспортного налога, каждый регион определяет самостоятельно. Как правило, льготы предоставляются ветеранам, инвалидам, пенсионерам, семьям с тремя и более детьми. Для свободных экономических зон по налогу могут быть установлены налоговые каникулы на срок до 5 лет.

Подробнее о том, кто имеет льготы по транспортному налогу, читайте в этой статье.

Физлица платят транспортный налог в соответствии с уведомлениями ИФНС. С мая 2014 года при неполучении уведомления гражданин обязан сам сообщить в налоговую информацию об имеющемся у него ТС. Если этого не сделать, может последовать щтраф в размере 20% от суммы транспортного налога. С 2017 года вступил в силу п. 3 ст. 129.1 НК РФ, устанавливающий штраф за сокрытие гражданами факта приобретения транспортного средства.

Юридические лица самостоятельно рассчитывают сумму транспортного налога к уплате и подают по нему декларацию в ИФНС по месту регистрации транспортного средства.

Срок сдачи налоговой декларации по транспортному налогу за 2017 год – не позднее 01.02.2018. Разобраться с ее заполнением помогут материалы и сообщения нашего сайта:

- «Готова новая декларация по транспортному налогу»;

- «Контрольные соотношения новой декларации по транспортному налогу».

Налоговый период по транспортному налогу — календарный год.![]() Но как рассчитываться по налогу, если компания или физлицо владели машиной в течение неполного года или же транспорт был угнан?

Но как рассчитываться по налогу, если компания или физлицо владели машиной в течение неполного года или же транспорт был угнан?

Читайте обо всех нюансах определения налогового периода по транспортному налогу в этой публикации.

Какое имущество не облагается транспортным налогом

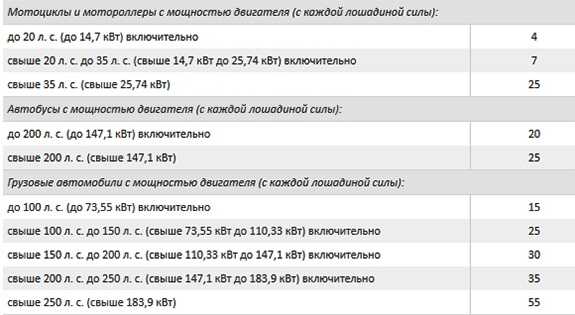

Согласно ст. 358 НК РФ объектами налогообложения являются автомобили, мотоциклы, автобусы, самолеты, вертолеты, яхты, морские и речные частные суда, гидроциклы, моторные лодки (мощностью свыше 5 лошадиных сил). А вот владельцы лодок на веслах, маломощных транспортных средств, велосипедов, скутеров не платят транспортный налог.

Не облагаются налогом следующие виды транспорта:

- техника, используемая сельскохозяйственными компаниями;

- самолеты и вертолеты службы медицинской помощи;

- плавательные средства и воздушные суда, задействованные в морских, речных, воздушных перевозках;

- корабли из перечня Российского международного реестра судов.

Также не обязаны платить налог:

- физлица-инвалиды, получившие в органах соцзащиты специальный транспорт мощностью меньше 100 лошадиных сил;

- органы государственной власти, задействованные в охране правопорядка или осуществлении военной службы.

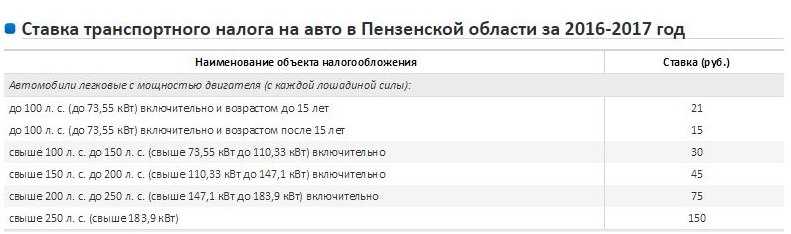

Для того чтобы рассчитать транспортный налог за 2017-2018 годы, нужно знать налогооблагаемую базу. Согласно НК РФ налог рассчитывается исходя из мощности объекта налогообложения. Для большинства транспортных средств мощность берется для расчета в лошадиных силах либо в киловаттах — их переводят в лошадиные силы по формуле:

1 КВт = 1,3592 л. с.

Данные о мощности объекта нужно брать из ПТС.

ВАЖНО! По некоторому имуществу, например, самолетам, налогооблагаемая база — килограммы тяги. По транспорту без двигателя расчет ведется с единицы транспортного средства.

Разобраться с объектами обложения транспортным налогом и налогооблагаемой базой вам поможет статья «Как определяется налоговая база по транспортному налогу».

Как произвести расчет транспортного налога

Зная налогооблагаемую базу и ставку в регионе, можно рассчитать транспортный налог к уплате.

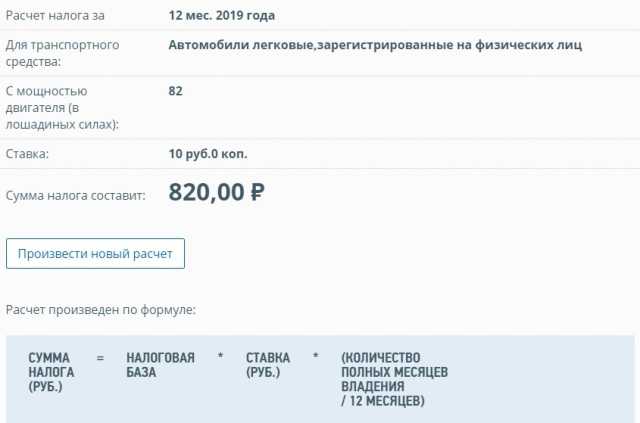

Порядок расчета транспортного налога за 2017-2018 годы для физических лиц и предпринимателей не изменился: по-прежнему сумму платежа считают налоговики и рассылают уведомления почтой по месту прописки гражданина. Если вы хотите проверить, верно ли сотрудники ФНС начислили налог, используйте калькулятор транспортного налога ФНС.

Узнать подробнее о нем можно по этой ссылке.

Большая часть граждан не обладает какими-то специфическими видами транспорта и платит налог за личный автомобиль.

Если вы хотите не просто проверить правильность расчетов налоговиков, но и самим разобраться, как рассчитать транспортный налог по автомобилю, прочтите наши публикации:

- «Как рассчитать транспортный налог за год?»;

- «Как рассчитать транспортный налог на автомобиль?».

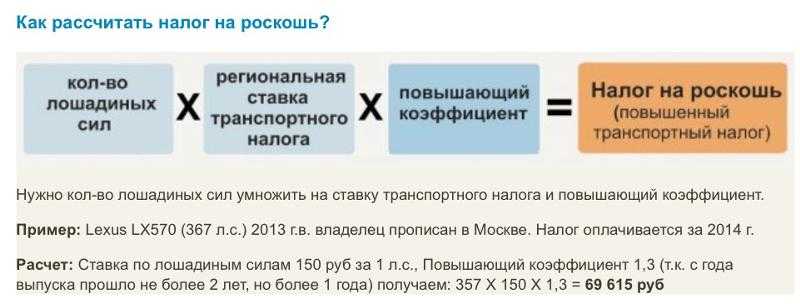

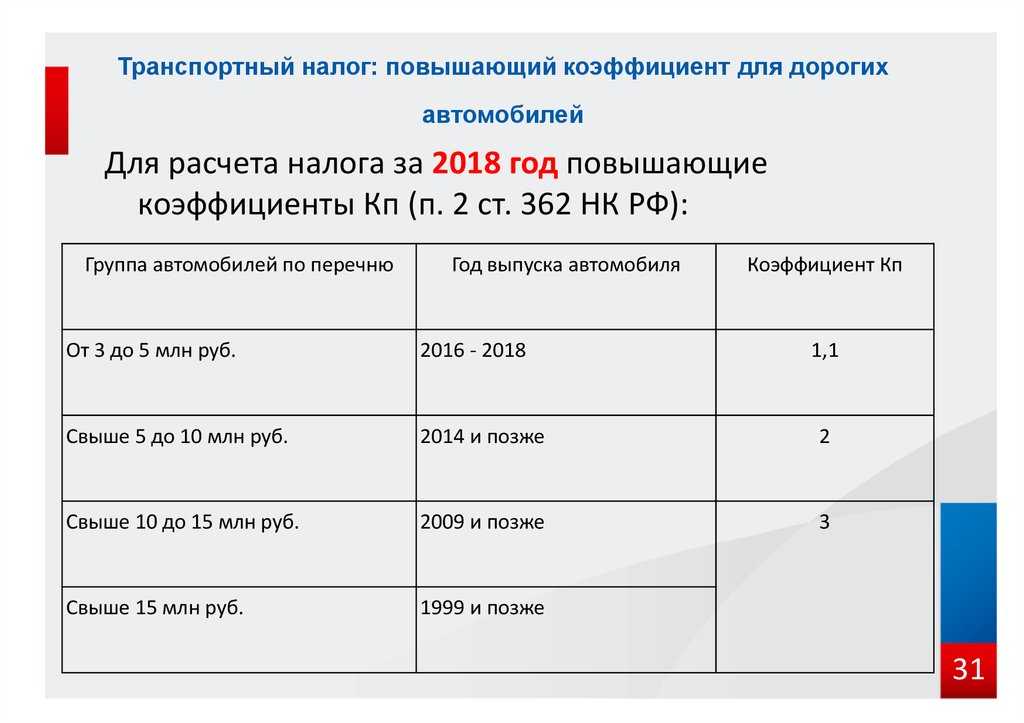

ВАЖНО! Для дорогих машин установлены специальные коэффициенты, увеличивающие сумму налога, своего рода «налог на роскошь». Они зависят не только от стоимости авто, но и от даты его выпуска. Список таких автомобилей каждый год публикует Министерство промышленности и торговли.

Подробности см. в статье «Как считать возраст дорогого авто для применения повышающего коэффициента по транспортному налогу».

Как сейчас налоговики рекомендуют применять этот коэффициент, узнайте из публикации «ФНС изменила мнение об уплате транспортного налога по дорогим авто».

Если вы купили автомобиль, но не поставили его на учет в ГИБДД, то налог все равно придется заплатить. Почему?

Об этом рассказывается в статье «Отсутствие регистрации транспортного средства не освободит от транспортного налога».

Как рассчитать транспортный налог в 2017-2018 годах юридическому лицу? Предприятия исчисляют этот налог по данным бухучета и сведениям о зарегистрированном на компанию транспорте. Бухгалтер должен проверить, являются ли транспортные средства на балансе организации объектом налогообложения, есть ли льготы по данному налогу — в соответствии с НК РФ и региональным законодательством.

Размер налога к уплате равен произведению налоговой базы и ставки транспортного налога.

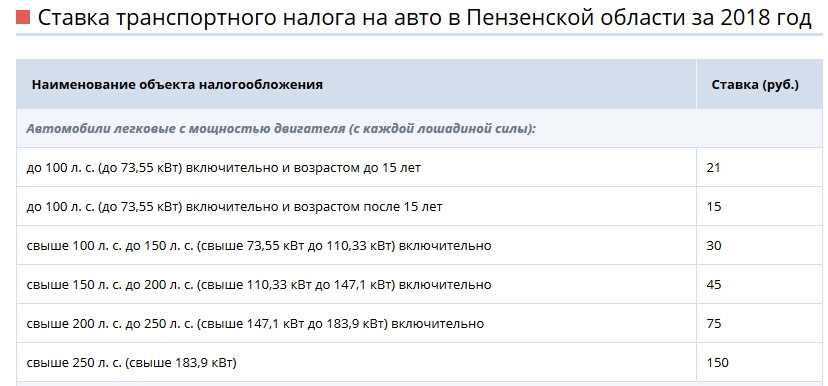

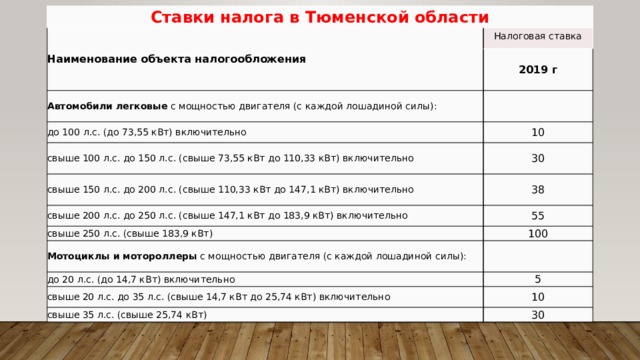

Ставку можно найти на сайте ФНС или на нашем сайте в рубрике «Ставки транспортного налога».

Юридические лица платят авансы по транспортному налогу (при этом законы субъекта РФ могут освободить фирму от уплаты авансов).

Подробнее о сроках уплаты и размере авансовых платежей читайте в этой статье.

Сумма налога может зависеть не только от мощности автомобиля, но и от категории транспорта, повышающих коэффициентов, возраста авто, сроков владения.

Подробнее о коэффициенте владения транспортным средством для расчета налога говорится здесь.

В кризисный период руководство компании заинтересовано в снижении налогового бремени.

Ознакомьтесь с материалом наших экспертов «Как можно уменьшить транспортный налог», чтобы узнать о возможных способах снижения размера платежа в бюджет и об их налоговых последствиях.

Для 2016-2018 годов одним из путей снижения налога стало применение налогового вычета к его суммам, начисленным по большегрузным авто, в отношении которых уплачивается сбор за вред, причиняемый этим транспортом дорогам.

Подробнее о применении этого вычета – в статье «Транспортный налог и система Платон (нюансы)».

Разобраться с применением льготы на большегрузы помогут публикации:

- «Вычет на ”Платон” можно подтвердить электронным отчетом»;

- «Льгота на большегруз пропадет, если в «Платон» заплатит не собственник».

Фирмы на спецрежимах рассчитывают налог за транспортные средства по тем же правилам, что и компании на ОСН.

Как и в какой срок рассчитать этот налог упрощенцу, расскажет статья «Транспортный налог при УСН: порядок расчета, сроки и др.».

Налоговые инспекторы в автоматическом режиме проверяют все поступающие в ФНС декларации, в том числе и по транспортному налогу.

Какие существуют особенности камеральной проверки по данному налогу, расскажет вам эта статья.

Как рассчитывается транспортный налог: практические ситуации и примеры

На нашем сайте вы всегда можете найти не только теоретические сведения о действующих в России налогах и сборах, правилах их расчета, но и подробный разбор распространенных жизненных ситуаций и рекомендации экспертов.

Наиболее часто встречающаяся ситуация при расчете транспортного налога, по которой у собственников имущества возникают вопросы, — купля или продажа транспортного средства.

Как посчитать сумму налога к уплате при продаже автомобиля, расскажет наша статья «Размер транспортного налога при продаже автомобиля».

С 2016 года устранены несправедливые правила налогообложения, из-за которых за месяц смены владельца налог платили оба собственника.

Об этом см. материал «При смене собственника на ТС в середине месяца налог за этот месяц платит только один из владельцев».

К сожалению, ситуации кражи имущества случаются нередко. Если у вас украли автомобиль, то транспортный налог можно не уплачивать.

Какие документы подтверждают ваше право не платить налог за угнанное авто, вы узнаете из этой статьи.

Уплачивается или нет налог при конфискации транспортного средства, узнайте здесь.

Нередко возникают ситуации, когда налоговый инспектор неверно рассчитал размер платежа для физлица (или организация подала ошибочную декларацию и заплатила в бюджет меньше или больше, чем требовалось).

В статье «Порядок перерасчета транспортного налога» мы расскажем, как правильно уточнить сумму налога к уплате, а юрлицам подскажем, как составить уточненную декларацию.

Налоговики имеют право на принудительное взыскание сумм неуплаченного транспортного налога.

За какой период физлицо могут заставить платить в бюджет, читайте в статье «Какой срок исковой давности по транспортному налогу».

Как правильно поступить, если вам прислали судебный приказ о взыскании транспортного налога, расскажет публикация «Возражение на судебный приказ по транспортному налогу: образец».

Там же вы найдете образец возражения на полученный судебный приказ.

Транспортный налог — платеж, на который в последнее время обращено пристальное внимание и налогоплательщиков, и чиновников. В нашей рубрике «Расчет транспортного налога» вы найдете актуальную информацию и практические рекомендации, которые помогут вам правильно рассчитать налог даже в самых сложных ситуациях. Мы будем держать вас в курсе планируемых нововведений.

В нашей рубрике «Расчет транспортного налога» вы найдете актуальную информацию и практические рекомендации, которые помогут вам правильно рассчитать налог даже в самых сложных ситуациях. Мы будем держать вас в курсе планируемых нововведений.

Новые ставки налога на эксплуатацию транспортных средств и налога на легковой автотранспорт предприятий в 2021 — 2022 году

30 ноября 2020 года принят закон «Изменения в Законе о налоге на эксплуатацию транспортного средства и налоге на легковые транспортные средства предприятий» (далее — закон), который 11 декабря 2020 года опубликован в официальном издании «Латвияс Вестнесис» N 240A и вступает в силу 1 января 2021 года.

Цель изменений:

- Округлить налог на эксплуатацию транспортного средства на мотоциклы, трициклы и квадрициклы.

- Уравновесить ставки налога на эксплуатацию транспортного средства за легковые автомобили и грузовые автомобили с полной массой до 3500 кг и порядок их расчета.

- Установить порядок расчета налога на эксплуатацию транспортного средства за автобусы и грузовые автомобили в соответствии с уровнем выбросов их двигателя.

- Уточнить порядок расчета налога на эксплуатацию транспортного средства за грузовые автомобили:

— с 2021 года следует применять новый расчет ставок налога на эксплуатацию транспортного средства за грузовые транспортные средства с полной массой от 3500 кг до 12000 кг, принимая во внимание уровень выбросов двигателя в соответствии со стандартом EURO;

— с 2021 года следует применять новый расчет ставок налога на эксплуатацию транспортного средства за транспортные средства с полной массой свыше 12000 кг, принимая во внимание количество осей и уровень выброса двигателя в соответствии со стандартом EURO;

— с 2021 года следует применять новый расчет ставок налога на эксплуатацию транспортного средства за седельные тягачи, принимая во внимание количество осей и уровень выбросов двигателя в соответствии со стандартом EURO.

- Установить новый порядок уплаты налога на эксплуатацию транспортного средства, зарегистрированного за рубежом.

- Индексировать ставки налога на легковые транспортные средства предприятий, учитывая темп роста инфляции с 2017 года.

- Установить отдельную ставку налога для легковых транспортных средств предприятия, объем двигателя которых превышает 3000 кубических сантиметров.

Наиболее существенные изменения в законе, вступающие в силу 1 января 2021 года

- Округлен налог на эксплуатацию транспортного средства за мотоциклы, трициклы и квадрициклы.

Налог на эксплуатацию транспортного средства за такой мотоцикл, трицикл и квадрицикл, который впервые зарегистрирован после 1 января 2005 года и о котором в регистрационном удостоверении транспортного средства имеется информация об объеме двигателя, уплачивается в соответствии с объемом его двигателя в кубических сантиметрах (см3) в следующем размере:

1) до 500 см3 — 18 евро;

2) от 501 до 1000 см3 — 36 евро;

3) от 1001 до 1500 см3 — 54 евро;

4) более 1500 см3 — 72 евро.

Налог на эксплуатацию транспортного средства за прочие мотоциклы, трициклы и квадрициклы составляет 36 евро.

- Уравновешены ставки налога на эксплуатацию транспортного средства за легковые автомобили и грузовые автомобили с полной массой до 3500 кг и порядок их расчета

- Индексированы ставки налога на легковые транспортные средства предприятий, учитывая темп роста инфляции с 2017 года, и установлена отдельная ставка для легковых транспортных средств предприятий, объем двигателя которых превышает 3000 кубических сантиметров.

Налог на легковые транспортные средства предприятий за транспортное средство, которое впервые зарегистрировано после 1 января 2005 года и о котором в регистрационном удостоверении транспортного средства имеется информация об объеме двигателя, уплачивается в соответствии с объемом его двигателя в следующем размере:

1) до 2000 см3 — 31 евро в месяц;

2) от 2001 см3 до 2500 см3 — 49 евро в месяц;

3) от 2501 см3 до 3000 см3 — 66 евро в месяц.

Для транспортных средств с объемом двигателя, превышающим 3000 см3, установлена новая ставка налога на легковые транспортные средства предприятий в размере 82 евро в месяц.

Ставки налога на эксплуатацию транспортного средства

за автомобили с двигателем внутреннего сгорания, впервые

зарегистрированные после 31 декабря 2020 года

| Производимый автомобилем объем выбросов диоксида углерода (CO2), грамм на 1 км | Годовая ставка налога на эксплуатацию транспортного средства, EUR |

| до 50 г | 0 |

| от 51 г до 95 г | 9 |

| от 96 г до 115 г | 36 |

| от 116 г до 130 г | 66 |

| от 131 г до 155 г | 90 |

| от 156 г до 175 г | 114 |

| от 176 г до 200 г | 132 |

| от 201 г до 225 г | 168 |

| от 226 г до 250 г | 204 |

| от 251 г до 275 г | 258 |

| от 276 г до 300 г | 318 |

| от 301 г до 350 г | 426 |

| от 351 г до 400 г | 582 |

| свыше 400 г | 756 |

Ставки налога на эксплуатацию транспортного средства

за автомобили с двигателем внутреннего сгорания, впервые

зарегистрированные после 31 декабря 2008 года или грузовые

автомобили с полной массой до 3500 кг, впервые

зарегистрированные после 31 декабря 2011 года

| Производимый автомобилем объем выбросов диоксида углерода (CO2), грамм на 1 км | Годовая ставка налога на эксплуатацию транспортного средства, EUR |

| до 50 г | 0 |

| от 51 г до 95 г | 12 |

| от 96 г до 115 г | 48 |

| от 116 г до 130 г | 84 |

| от 131 г до 155 г | 120 |

| от 156 г до 175 г | 144 |

| от 176 г до 200 г | 168 |

| от 201 г до 225 г | 216 |

| от 226 г до 250 г | 264 |

| от 251 г до 275 г | 336 |

| от 276 г до 300 г | 408 |

| от 301 г до 350 г | 552 |

| от 351 г | 756 |

Законом уточнены приложения к Закону о налоге на эксплуатацию транспортного средства и налоге на легковые транспортные средства предприятий:

Приложение 1 «Ставки налога на эксплуатацию транспортного средства за грузовые автомобили с полной массой свыше 12000 кг (кроме седельных тягачей) в зависимости от количества осей и уровня выброса двигателя»;

Приложение 2 «Ставки налога на эксплуатацию транспортного средства за двуосные, трехосные и многоосные прицепы в зависимости от количества осей, полной массы данных прицепов и от полной массы, количества осей и вида подвески ведущего моста (пневматическая или механическая подвеска) грузовых автомобилей, тянущих данные прицепы»;

Приложение 3 «Ставки налога на эксплуатацию транспортного средства за двуосные, трехосные и многоосные полуприцепы в зависимости от количества осей, полной массы данных полуприцепов и от собственной массы, количества осей и вида подвески ведущего моста (пневматическая или механическая подвеска) седельных тягачей, тянущих данные полуприцепы».

Закон о налоге на эксплуатацию транспортного средства и налоге на легковые транспортные средства предприятий дополнен приложением 4 «Ставки налога на эксплуатацию транспортного средства за седельные тягачи в зависимости от количества осей и уровня выброса двигателя».

Если по транспортному средству в государственном регистре транспортных средств и их водителей недоступна информация о производимом им количестве выбросов CO2, налог уплачивается, суммируя ставки налога в соответствии с полном массой, объемом двигателя и максимальной мощностью двигателя легкового автомобиля.

Налог за легковой автомобиль, не упомянутый в обоих случаях, уплачивается в соответствии с его полной массой.

Государственный технический осмотр транспортного средства, регистрацию ранее в Латвии незарегистрированного транспортного средства, регистрацию смены собственника, регистрацию держателя, регистрацию перестройки транспортного средства, повторную регистрацию снятого с учета транспортного средства, а также снятие транспортного средства с учета для отчуждения в Латвии или вывоза или прерывание регистрации транспортного средства на время, сдав номерные знаки, Дирекция безопасности дорожного движения не осуществляет, если не уплачен налог за текущий календарный год и за предыдущие календарные годы в случае, когда в предыдущие календарные годы транспортное средство было зарегистрировано в Латвии.

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕН

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНКРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНИЯ

Система национальных счетов (СНС) представляет собой систему взаимосвязанных статистических показателей, построенную в виде определенного набора счетов и таблиц, характеризующих результаты экономической деятельности страны.

Индексы физического объема ВВП

определяются

путем деления стоимости ВВП в отчетном периоде, оцененной в ценах

базисного периода, на его стоимость в

базисном периоде. Базисный период обычно изменяют один раз в пять лет. На

практике большинство стран СНГ изменяют базисный период ежегодно в связи с тем,

что за год происходят существенные изменения в структуре экономики и цен.

Индексы физического объема ВВП в отчетном году по сравнению с предыдущим годом

при этом рассчитываются путем деления величины ВВП в отчетном году в ценах

предыдущего года на величину ВВП в

предыдущем

году. При исчислении индексов физического объема ВВП за длительные

периоды применяется метод цепных индексов.

При исчислении индексов физического объема ВВП за длительные

периоды применяется метод цепных индексов.

Резиденты — институциональные единицы (юридические или физические лица), имеющие центр экономического интереса на экономической территории страны, т.е. владеющие недвижимым имуществом, осуществляющие или намеревающиеся осуществлять свою деятельность на экономической территории страны в течение длительного срока (не менее года).

Экономическая территория страны — территория, административно управляемая правительством данной страны, в пределах которой лица, товары и капиталы могут свободно перемещаться; она не включает территориальные анклавы других стран (посольства, военные базы и т. п.) или международных организаций, но включает анклавы данной страны на территории других стран.

Валовой

национальный доход (ВНД)

— сумма

первичных доходов, полученных резидентами за их участие в производстве ВВП

данной страны и стран остального мира. ВНД отличается от ВВП на величину

первичных доходов, полученных резидентами от остального мира, за вычетом

первичных доходов, выплаченных данной страной нерезидентам. Ранее ВНД назывался

валовым национальным продуктом (ВНП).

ВНД отличается от ВВП на величину

первичных доходов, полученных резидентами от остального мира, за вычетом

первичных доходов, выплаченных данной страной нерезидентам. Ранее ВНД назывался

валовым национальным продуктом (ВНП).

Налоги на производство и импорт — это обязательные безвозмездные невозвратные платежи, взимаемые государством с производящих единиц в связи с производством, продажей и импортом товаров и услуг или использованием факторов производства. Они не включают налоги на прибыль или иные доходы, получаемые предприятием. Они состоят из налогов на продукты и других налогов на производство.

Налоги на продукты

— это налоги, взимаемые

пропорционально количеству или стоимости

товаров и услуг, производимых, продаваемых или импортируемых резидентами.

К ним относятся следующие наиболее распространенные

налоги: налог на добавленную стоимость (НДС) и налоги типа НДС, акцизы,

налоги на продажи, покупки и др. , налоги на отдельные виды

услуг, налоги на экспорт и импорт и т.д.

, налоги на отдельные виды

услуг, налоги на экспорт и импорт и т.д.

Другие налоги на производство — это налоги, связанные с использованием факторов производства, а также платежи за лицензии и разрешение заниматься какой-либо производственной деятельностью или другие обязательные платежи, уплата которых необходима для деятельности производящей единицы-резидента. Они могут выплачиваться за землю, основные фонды или рабочую силу, используемые в процессе производства, или за право осуществлять определенные виды деятельности или операции.

Чистые налоги — налоги за вычетом субсидий.

Субсидии

— это текущие безвозмездные

невозвратные платежи, которые государство производит предприятиям в связи

с производством, продажей или импортом товаров и услуг или использованием

факторов производства для проведения определенной экономической и социальной

политики. Они состоят из субсидий на продукты и других субсидий на производство.

Они состоят из субсидий на продукты и других субсидий на производство.

Субсидии на продукты — это субсидии, выплачиваемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых резидентами. К ним относятся, например, регулярные возмещения предприятиям из государственного бюджета постоянных убытков, возникающих в результате того, что продажная цена на производимую ими продукцию устанавливается ниже средних издержек производства, субсидии на импорт и экспорт и др.

Бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Консолидированный

(государственный) бюджет

– свод бюджетов всех уровней:

республиканского (федерального) и территориальных, включая местные бюджеты.

Доходы бюджета (консолидированного)– объединяют доходы республиканского (федерального) бюджета, бюджетов региональных и местных органов управления. Они охватывают налоги и аналогичные обязательные платежи юридических и физических лиц, неналоговые платежи (такие как поступления от продажи активов и от приватизации) и трансферты, полученные от других стран, а также международных организаций. Межбюджетные трансферты между отдельными уровнями управления не включаются.

Налог — обязательный платеж юридических и физических лиц в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки.

Налог на прибыль

(доход) (предприятий и организаций) — объектом обложения налогом является

валовая прибыль предприятий (сумма прибыли от реализации продукции (работ,

услуг), основных фондов, иного имущества предприятия (организации) и доходов от

внереализационных операций, уменьшенных на сумму расходов по этим операциям).

Подоходный налог с физических лиц — объектом налогообложения у физических лиц является совокупный доход, полученный в календарном году. При налогообложении учитывается совокупный доход, полученный как в денежной (национальной или иностранной валюте), так и в натуральной форме. Размер облагаемого совокупного годового дохода определяется в порядке и на условиях, устанавливаемых законом государства.

Налог на добавленную стоимость представляет собой изъятие в бюджет части добавленной стоимости, которая создается на всех стадиях производства и определяется как разница между стоимостью произведенных товаров и услуг и стоимостью товаров и услуг, полностью потребленных в процессе производства. Объектами налогообложения являются обороты по реализации товаров (работ, услуг) на территории государства.

Акцизы

—

косвенные налоги, включаемые в цену товара и оплачиваемые покупателем. Закон

государства устанавливает порядок обложения акцизами, как правило, реализуемых

винно-водочных изделий, табачных

изделий, ювелирных изделий и

некоторых других товаров.

Закон

государства устанавливает порядок обложения акцизами, как правило, реализуемых

винно-водочных изделий, табачных

изделий, ювелирных изделий и

некоторых других товаров.

Доходы от внешнеэкономической деятельности — это неналоговое поступление средств от централизованного экспорта и прочие поступления от внешнеэкономической деятельности. Они включают поступления по государственным кредитам, предоставляемым иностранным государствам; поступления в связи с осуществлением таможенного контроля и проведением таможенных процедур и прочие поступления.

Доходы от приватизации государственных, муниципальных предприятий и организаций — это вся выручка от продажи объектов приватизации и поступления, полученные в процессе приватизации.

Поступления от реализации

государственных займов и других ценных бумаг

включают

поступления от реализации облигаций внутренних выигрышных займов государств;

государственные казначейские обязательства, размещаемые среди населения;

государственные краткосрочные облигации; золотой сертификат; прочие поступления

и др.

Расходы на финансирование экономики — в их состав, в соответствии с действующей в государстве бюджетной классификацией, включаются расходы на отрасли, производящие товары и услуги. Основная масса этих расходов направляется на финансирование капитальных вложений в государственном секторе экономики и выдачу предприятиям разного рода дотаций.

Расходы на финансирование социально-культурных мероприятий – включают расходы на образование, культуру, медицину.

Расходы на национальную оборону

— охватывают расходы на

приобретение вооружений и военной техники, на текущее содержание армии и флота,

финансирование научно-исследовательских и опытно-конструкторских работ в военной

области, на военное строительство, выплату пенсий военнослужащим и т. д.

д.

Расходы на управление направлены на выполнение государством хозяйственно-организаторской функции, связаны с наличием специфическо-управленческой сферы деятельности.

Расходы на содержание правоохранительных органов, судов и органов прокуратуры — это расходы на содержание органов внутренних дел, органов безопасности, судов и органов прокуратуры.

Расходы на международную деятельность — это предоставление государственных кредитов иностранным государствам, платежи по государственным кредитам, полученным от иностранных государств, покупка валюты и др.

Внутренний государственный долг

– долговое обязательства органов государственного управления перед резидентами

страны, возникшие в связи с привлечением их средств на возвратной и возмездной

основе для выполнения различных государственных программ.

Внешний государственный долг – долговое обязательства органов государственного управления перед нерезидентами: международными финансовыми организациями, органами государственного управления других стран, иностранными банками и др.

Паритет покупательной способности

валюты (ППС) –

количество единиц валюты, необходимое для покупки товаров, эквивалентное тому,

что можно купить за одну единицу валюты сравниваемой (базовой) страны. ППС

определяется методом оценки отобранных репрезентативных товаров и услуг одной

страны в ценах другой страны (базисной) и последующего соотношения полученных

стоимостей наборов товаров с учетом структуры расходов на конечное использование

ВВП сопоставляемых стран. Для

систематизированного получения ППС на единой методологической основе ООН и

другие международные организации периодически

проводят международные сопоставления по большинству стран мира, что

позволяет на основе ППС исчислить ВВП разных стран в единой валюте и осуществить

международные сопоставления ВВП и других макроэкономических показателей.

Бюджетный дефицит — величина превышения расходов бюджета над его доходами.

Бюджетный профицит — величина превышения доходов бюджета над его расходами.

Страховые взносы — поступившая от страхователя плата за страхование, которую он обязан внести страховщику (страховой организации) в соответствии с договором страхования или законом.

Страховые выплаты — денежная сумма, которая выплачена страховщиком страхователю (застрахованному лицу, выгодоприобретателю или иным третьим лицам) при наступлении страховых случаев.

Страховые взносы и страховые выплаты исчисляются по методологии составления бухгалтерской и статистической отчетности страховых компаний.

Доходы и расходы страховых

компаний

— это показатели финансовых результатов

их деятельности и использования этих результатов, исчисляемые по методологии

составления бухгалтерской и статистической отчетностей страховых компаний.

Кредитные вложения в экономику – остаток задолженности, включая просроченную, юридических и физи-ческих лиц перед кредитными организациями по всем кредитам (включая кредиты органам государственной власти всех уровней) иностранным государствам, государственным внебюджетным фондам, нерезидентам, в валюте государства, иностранной валюте и драгоценных металлах.

Остатки ссуд банков относятся к краткосрочным и долгосрочным ссудам по состоянию на конец периода. Остаток ссуд на конец периода равняется остатку ссуд на начало периода плюс ссуды, выданные за отчетный период, минус погашенные ссуды.

Краткосрочные кредиты предоставляются банками на пополнение собственных оборотных средств.

Долгосрочные кредиты

предоставляются банками предприятиям и организациям на затраты по

расширен-ному воспроизводству основных фондов, а также населению на жилищное

строительство, хозяйственное обзаве-дение и другие аналогичные цели.

Экспорт товаров

-

стоимость товаров, вывезенных с

экономической территории данной страны, в результате чего сокращаются

материальные ресурсы резидентов данной страны. Главным критерием для регистрации

экспорта является смена собственности, на практике в таможенной статистике в

качестве такого критерия используется факт пересечения границы страны. Экспорт

оценивается в ценах ФОБ (порт страны-экспортера) или ДАФ (граница

страны-экспортера).

FOB (Free

on

Board

– франко–борт судна страны–экспортера), включающим стоимость товара, все расходы

по транспортировке до порта погрузки, а также все налоги и сборы, которые

полагается уплатить, чтобы товар мог быть погружен на борт. Пересчет экспорта в

доллары США производится по курсу, котируемому центральным банком страны на день

принятия грузовой таможенной декларации.

В качестве классификатора экспортируемых товаров применяется Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).

Импорт товаров

—

стоимость товаров, ввезенных на экономическую территорию данной страны, в

результате чего увеличиваются материальные ресурсы резидентов данной страны.

Главным критерием для регистрации импорта является смена собственности, на

практике в таможенной статистике в качестве такого критерия используется факт

пересечения границы страны. Импорт оценивается в ценах СИФ (порт

страны-импортера) или СИП (пункт назначения на границе страны–импортера).

CIF

(Cost,

Insurance

and

Freight),

включающим стоимость товара, расходы по страхованию и транспортировке товара до

границы страны-импортера. Пересчет импорта в доллары США производится по курсу,

котируемому центральным банком страны на день принятия грузовой таможенной

декларации.

В качестве классификатора импортируемых товаров, применяется Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).

Отправлено почтовой корреспонденции (число исходящих почтовых отправлений) — письма, включая почтовые карточки и бандероли, посылки (обыкновенные и с указанием стоимости), периодические издания (газеты и журналы), доставленные подписчикам и поступившие в розничную сеть распространения печати.

Отправленные телеграммы учитываются как платные, так и служебные, а также переводные и телеграммы «переговор». Включаются все

отправленные телеграммы, в том числе переданные по телефону, телетайпу или

поданные у операционных окон почтовых предприятий.

Число предоставленных междугородных телефонных разговоров — включаются состоявшиеся исходящие междугородные телефонные разговоры (внутренние и международные) при соединении абонентов вручную, полуавтоматически, автоматически, оплачиваемые и без оплаты (служебные). Количество разговоров с междугородных телефонных автоматов определяется по показателям счетчиков, а при отсутствии счетчиков — пересчетом суммы доходов в количество разговоров через средний тариф.

Число телефонных аппаратов (включая таксофоны) телефонной

сети общего пользования или имеющих на нее выход

—

включаются

телефонные аппараты, присоединенные

к телефонным станциям городской и сельской телефонной сети

общего пользования

министерств связи и телефонные аппараты, имеющие выход на сеть общего

пользования, присоединенные к станциям,

принадлежащим другим

ведомствам и организациям. В общем

количестве телефонных аппаратов учитываются все основные

и дополнительные

телефонные аппараты,

установленные в квартирах,

таксофоны (местные и универсальные), аппараты учреждений, организаций,

предприятий (прямые, спаренные, коллективного пользования, параллельные), по

которым можно соединиться с абонентами сети общего пользования. Из общего

числа телефонных аппаратов выделяются домашние (установленные в

квартирах, собственных домах).

В общем

количестве телефонных аппаратов учитываются все основные

и дополнительные

телефонные аппараты,

установленные в квартирах,

таксофоны (местные и универсальные), аппараты учреждений, организаций,

предприятий (прямые, спаренные, коллективного пользования, параллельные), по

которым можно соединиться с абонентами сети общего пользования. Из общего

числа телефонных аппаратов выделяются домашние (установленные в

квартирах, собственных домах).

Пейджер — приемник системы персонального радиовызова.

Сотовая связь

— мобильная

система радиотелефонной

связи. Принцип действия этой системы заключается в том, что принимающие

станции с выходом на АТС подобно пчелиным сотам покрывают

город (район). По мере перемещения владельца сотового радиотелефона он

автоматически переключается с одной станции на другую.

Интернет — глобальная информационная сеть (система соединенных компьютерных сетей мирового масштаба), упрощающая предоставление услуг по обмену информацией.

Электронная почта — высокоскоростная передача информации, подготовленной или обрабатываемой на входе средствами вычислительной техники, по каналам электросвязи с промежуточным накоплением в «электронных почтовых ящиках».

Включаются услуги, предоставляемые предприятиями (организациями), независимо от ведомственной подчиненности и формы собственности, гражданам для удовлетворения их социально-бытовых, культурных, лечебно-оздоровительных, правовых и других потребностей.

Объем платных услуг через все каналы реализации включает, наряду с этим, объемы

услуг, предоставляемые некорпоративными предприятиями (принадлежащими домашним

хозяйствам, которые осуществляют производство услуг для последующей реализации

на рынке) и физическими лицами, занимающимися предпринимательской деятельностью

без образования юридического лица (зарегистрированные и незарегистрированные).

В общий объем платных услуг не включается выручка от продажи населению по месту работы лесных, строительных и других материалов, а учитывается в объеме розничного товарооборота.

Индексы физического объема товарооборота и реализации населению платных услуг (в том числе бытовых) исчислены путем сопоставления величины товарооборота (услуг) за отчетный и базисный периоды в постоянных ценах; индексы физического объема за длительный период (например к 2000 году) исчислены цепным методом, т.е. путем перемножения годовых индексов.

Данные

о

миграции получают в результате разработки поступающих от органов

внутренних дел документов статистического учета прибытия и убытия, которые

составляются при регистрации населения по месту жительства. Понятие “прибывшие”

и “выбывшие” характеризуют миграцию с некоторой условностью, поскольку один и

тот же человек может в течение года сменить место постоянного жительства не один

раз. Основную часть мигрантов составляют лица, меняющие местожительство в

пределах своей страны.

Понятие “прибывшие”

и “выбывшие” характеризуют миграцию с некоторой условностью, поскольку один и

тот же человек может в течение года сменить место постоянного жительства не один

раз. Основную часть мигрантов составляют лица, меняющие местожительство в

пределах своей страны.

Численность занятых в экономике

включает как работающих по

найму (независимо от того, была ли это постоянная, временная, сезонная,

случайная или разовая работа), так и работающих не по найму во всех секторах

экономики. Таким образом, эта категория включает лиц, работающих в

государственных предприятиях и организациях; в кооперативах всех видов; в

частных предприятиях и предприятиях со смешанной формой собственности; в

фермерских (крестьянских) хозяйствах, а также занятых индивидуальной трудовой

деятельностью, в личном подсобном хозяйстве и у отдельных лиц (семей) в качестве

домашней прислуги.![]() При этом учитываются как фактически работающие, так и

временно отсутствующие на работе по каким-либо причинам (из-за болезни, отпуска

и др.).

При этом учитываются как фактически работающие, так и

временно отсутствующие на работе по каким-либо причинам (из-за болезни, отпуска

и др.).

Данные о занятом населении приведены включая иммигрантов и иностранных работников, занятых в экономике. Численность иностранных граждан, привлеченных на работу в страны Содружества в 2007 году, по предварительным данным, составила более двух миллионов человек. По оценке, фактическая численность трудовых мигрантов (включая нелегалов) значительно превышает официальные данные миграционных служб и других ведомств.

Коэффициент фондов

определяется как соотношение между среднедушевыми доходами (расходами),

исчисленными по 10% высокодоходного и 10% малообеспеченного населения.

Распределение общего фонда денежных доходов (располагаемых ресурсов) домашних хозяйств по 20% группам населения отражает неравномерность распределения доходов между отдельными группами населения. Определяется как процентное отношение объема денежных доходов, приходящегося на каждую 20% группу населения, к общему объему денежных доходов.

Величина

прожиточного минимума

представляет

собой стоимостную оценку нормативной потребительской корзины, а также расходы на

налоги и обязательные платежи. Нормативная потребительская корзина включает в

себя минимальный набор продуктов питания, необходимых для сохранения здоровья

человека и поддержания его жизнедеятельности, непродовольственных товаров и

услуг; разрабатывается для основных социально-демогра-фических групп населения и

утверждается законодательно. Стоимостная оценка натурального набора по каждой

группе товаров производится по средним ценам регистрации.

Персонал, занятый исследованиями и разработками – совокупность лиц, чья творческая деятельность, осуществляемая на систематической основе, направлена на увеличение суммы научных знаний и поиск новых областей применения этих знаний, а также занятых оказанием прямых услуг, связанных с выполнением исследований и разработок. В статистике персонал, занятый исследованиями и разработками, учитывается как списочный состав работников организаций (соответствующих подразделений высших учебных заведений, промышленных организаций и др.), выполняющих исследования и разработки, по состоянию на конец года.

В составе персонала, занятого исследованиями и разработками, выделяются четыре категории: исследователи, техники, вспомогательный и прочий персонал.

Исследователи

– работники, профессионально занимающиеся исследованиями и разработками и

непосредственно осуществляющие создание новых знаний, продуктов, методов и

систем, а также осуществляющие управление указанными видами деятельности. Исследователи обычно имеют высшее образование.

Исследователи обычно имеют высшее образование.

Техники – работники, которые участвуют в проведении научных исследований и разработок, выполняя технические функции, как правило, под руководством исследователей.

Вспомогательный персонал – охватывает работников, выполняющих вспомогательные функции, связанные с проведением исследований и разработок: работники планово-экономических, финансовых подразделений, патентных служб, подразделений научно-технической информации, научно-технических библиотек; рабочие, осуществляющие наладку, монтаж, обслуживание и ремонт научного оборудования и приборов, рабочие опытных (экспериментальных) производств, лаборанты, не имеющие высшего и среднего специального образования.

К общему количеству

уловленных (обезвреженных) вредных веществ из отходящих газов относится

фактическое количество загрязняющих атмосферу продуктов, уловленных и (или)

обезвреженных с использованием пылегазоочистных установок на предприятиях. К ним

не относятся вещества, которые используются в технологических процессах

производства продукции в качестве сырья или полуфабрикатов, как это изначально

предусматривалось в проектах данной технологии.

К ним

не относятся вещества, которые используются в технологических процессах

производства продукции в качестве сырья или полуфабрикатов, как это изначально

предусматривалось в проектах данной технологии.

Использование воды (водопотребление) — использование для удовлетворения хозяйственных нужд вод всех видов (поверхностных, подземных, пластовых, шахтных, морских и др.), полученных как из водозаборов, принадлежащих предприятию, так и коммунальных водопроводов и иных водохозяйственных систем. В состав водопотребления не включается величина оборотного и последовательного (повторного) использования сточных вод (за исключением воды, поступившей на подпитку (возмещения) потерь в эти оборотные и последовательные водохозяйственные системы), а также коллекторно-дренажных стоков.

Потери воды при транспортировке

— потери воды от места забора до места потребления (использования) на

испарение, фильтрацию, утечки и др. Сюда не включаются объемы воды, переданной

для использования стороннему потребителю.

Сюда не включаются объемы воды, переданной

для использования стороннему потребителю.

Налог на транспорт 2022 в РК: проверка, оплата, онлайн

Бизнес-издание BIZ Media KZ

Аналитики Bizmedia.kz — новости бизнеса заметили, что казахстанцы активно ищут информацию о том, когда и как оплачивать налог на транспорт в 2022 году в Казахстане. Сразу скажем, что обычно оплата производится до 1 апреля. Но есть и другие вопросы, на которые нужно ответить.

Крайним сроком уплаты физическими лицами налога на транспортные средства за 2021 год было 1 апреля 2022 года.

Сумму налога на транспортные средства можно самостоятельно рассчитать с помощью калькулятора на портале kgd. gov.kz и в мобильном приложении e-Salyq Azamat. После 15 марта 2022 года исчисленные налоговыми органами суммы налога были направлены пользователям мобильных приложений Kaspi.kz и Halyk Bank в виде PUSH-уведомлений.

gov.kz и в мобильном приложении e-Salyq Azamat. После 15 марта 2022 года исчисленные налоговыми органами суммы налога были направлены пользователям мобильных приложений Kaspi.kz и Halyk Bank в виде PUSH-уведомлений.

Кроме того, данная информация размещена в сервисе «Предстоящие платежи для физических лиц» на портале kgd.gov.kz, а также в мобильных приложениях e-Salyq Azamat и банков второго уровня Kaspi.kz и Halyk Bank.

Кто и как платит налог на транспорт в Казахстане?

Транспортный налог в Казахстане относится к категории местных. Его уплачивают в бюджет по месту регистрации ТС. С 2021 года Законом РК изменен срок уплаты налогов. Теперь владельцы авто (физические лица) могут его оплатить до 1 апреля года, который наступает за отчетным налоговым периодом (за 2021 должны были рассчитаться до 01.04.2022, за текущий год — до 01.04.2023).

Как оплатить налог на транспорт?

Есть много способов. С помощью них и можно узнать и о его сумме.

Процедуру оплаты производят разными способами:

- Одновременно с коммунальными платежами.

- Налог на ТС вносят отдельной строкой в общую квитанцию.

- С помощью мобильного приложения E-salyq-Azamat (сервис «Налоговый кошелек»).

- В своем кабинете на портале электронного правительства Еgov.kz.

- Через приложения банков в смартфоне или с помощью интернет-банкинга.

- Через кассы банков или налоговой службы.

- По «Казпочте», в том числе на сайте этой организации.

Наиболее удобна оплата налога на ТС онлайн. Как это сделать, рассмотрим вариант с Еgov.kz:

- Зайдите на портал, зарегистрируйтесь или войдите по логину и паролю в свой кабинет.

- Выберите раздел «Налоги и финансы», в нем найдите пункт оплаты налога на ТС, которую совершают физические лица.

- В заявке укажите ИИН и другие запрашиваемые данные: тип транспорта, налоговый период (год или несколько месяцев), сумму налога.

- Отметьте способ оплаты (перевод с банковской карты).

- Нажмите кнопку «Оплатить», а после проверки данных платежа — «Подтвердить».

Электронный чек об оплате будет находиться в разделе «История платежей» в личном кабинете на портале.

Налог на транспорт: сколько нужно платить?

Базовые документы для определения размера налога на транспорт — Налоговый кодекс РК и бюджет страны на текущий год. НК РК определяет ставки налогов на ТС в условных единицах (МРП), которые стали базовыми для расчета всех платежей, пособий и социальных выплат.

- Размер месячного расчетного показателя (МРП) устанавливают ежегодно в государственном бюджете. Так, бюджет страны на 2022 год установил МРП в размере 3063 тенге (ст. 9 п. 4). Отметим, что с апреля в РК был введен новый МРП, но он предназначен только для пособий и соцвыплат.

Размер налога зависит от МРП, установленного на 2022 год, и от налоговой ставки, которая определена Налоговым кодексом в зависимости от вида ТС, его регистрации и технических характеристик.

- Как узнать сумму налога на транспорт в РК? Для физических лиц-владельцев ТС сумму налога определяет налоговая служба.

С 15 марта эти организации направляют PUSH-уведомления о сумме налога владельцам ТС на мобильные приложения Kaspi.kz и Halyk Bank.

С 15 марта эти организации направляют PUSH-уведомления о сумме налога владельцам ТС на мобильные приложения Kaspi.kz и Halyk Bank.

Автовладельцы самостоятельно могут ознакомиться с порядком начисления транспортного налога в Налоговом кодексе (р. 13). Здесь для расчета платежей установлены налоговые ставки в количестве МРП для легковых, грузовых автомобилей, автобусов и других ТС (ст. 492). При этом размеры ставок для разных видов транспорта определяют разные характеристики ТС.

Рассмотрим интересующие большинство автовладельцев размер ставки и сумму налога для легковых авто. Определяющий показатель для этого — объем двигателя:

| Объем двигателя (в куб. см) | Налоговая ставка (МРП) | Сумма налога в тенге |

| До 1100 | 1 | 3 063 |

| От 1100 до 1500 | 2 | 6 126 |

| От 1500 до 2000 | 3 | От 9 189 |

| От 2000 до 2500 | 6 | От 18 378 |

| От 2500 до 3000 | 9 | От 27 567 |

| От 3000 до 4000 | 15 | От 45 945 |

| Свыше 4000 | 117 | От 358 371 |

Для произведенных или ввезенных в Казахстан позже 31 декабря 2013 г. авто с объемом двигателя свыше 3000 см³ установлены более высокие налоговые ставки:

авто с объемом двигателя свыше 3000 см³ установлены более высокие налоговые ставки:

| Объем двигателя (в куб. см) | Налоговая ставка (МРП) | Сумма налога в тенге |

| От 3000 до 3200 | 35 | От 107 205 |

| От 3200 до 3500 | 46 | От 140 898 |

| От 3500 до 4000 | 66 | От 202 158 |

| От 4000 до 5000 | 130 | От 390 190 |

| Свыше 5000 | 200 | От 612 600 |

Как рассчитывают налог на транспорт?

Опираясь на базовые законы, технические характеристики автомобиля и приведенные таблицы, владелец ТС может рассчитать налог на транспорт самостоятельно. Часто реальные объемы двигателей автомобилей находятся в промежуточных показателях. Кодексом (ст. 492 п. 5) установлено, как в таком случае вычислить размер налога.

Как рассчитать налог на транспорт в 2022 году? Например, для авто с объемом двигателя 2300 см³ расчеты будут такими:

- По таблице определите, что автомобиль относится к группе «свыше 2000 см³ до 2500 см³ включительно».

Ставка налога для этой группы — 6 МРП. Умножьте ставку на МРП 2022 года: 6×3063=18 378 тенге.

Ставка налога для этой группы — 6 МРП. Умножьте ставку на МРП 2022 года: 6×3063=18 378 тенге. - Теперь следует учесть «лишние кубики» (для двигателей больше 1500 см³ следует доплатить по 7 тенге за каждую единицу превышения нижнего показателя). Таких «кубиков» в этом случае 300. Вот пример расчета: 300×7=2100 тенге.

- Весь налог будет состоять из суммы этих двух расчетов: 18 378+2 100=20 478 тенге.

Расчет налога на транспорт можно сделать с помощью онлайн-калькулятора, который предоставлен на ресурсе Комитета государственных доходов. При заполнении в предложенную форму внесите:

- год исчисления налога;

- если авто находилось во владении не полный год, укажите срок фактического владения ТС от месяца покупки или до месяца его продажи;

- выберите диапазон объема двигателя и укажите непосредственно объем.

Кто обязан платить налог на транспорт в Казахстане? А кто освобожден?

Все вопросы налогообложения транспортных средств регулирует Налоговый кодекс РК (р. 13). Согласно документу (ст. 490) оплачивать налог должны такие категории граждан:

13). Согласно документу (ст. 490) оплачивать налог должны такие категории граждан:

- Физические лица, на которых зарегистрировано ТС.

- Юридические лица, которые право собственности на ТС, на управление, хозяйственное ведение, а также их структурные подразделения.

- Лизингополучатели, передавшие ТС по договору финансового лизинга.

Эта же статья НК РК освобождает от уплаты налогов некоторые категории граждан. Среди них:

- участники и инвалиды ВОВ, приравненные к этим категориям лица;

- матери-героини;

- инвалиды, имеющие специальные мотоколяски или автомобили.

Если во владении льготников несколько ТС, льгота распространяется только на одну единицу транспорта.

Налоговым кодексом (гл. 13) предусмотрены разные виды ответственности за уклонение или несвоевременную уплату налогов на ТС, в том числе:

- Начисление пени. Ее расчет начинают со следующего дня после окончания установленного срока оплаты.

- Дело может быть передано судебным исполнителям после 30 дней от момента, когда налог должен был быть уплачен.

- Ограничение возможности пользоваться некоторыми банковскими услугами при значительной задолженности: трудности с открытием счета или с получением карты.

- Лимитирование права выезда за пределы страны.

Меры такого рода применяют к злостным должникам до момента уплаты задолженности.

Налог на транспорт 2022 в Казахстане: ответы на вопросы

Как узнать налог на транспорт по ИНН?

- Это можно сделать с помощью мобильных приложений Kaspi.kz и Halyk Bank. А также через приложение e-Salyq Azamat, на сайте КГД.

Какой налог на «3-литровую» машину в Казахстане?

- Если у вас авто объемом от 2500 до 3000 куб. см, то нужно платить от 27 567 тенге. А если — от 3000 до 4000 куб. см — от 45 945 тенге.

Когда платить налог на транспорт за 2022 год в Казахстане?

До 1 апреля.

Как рассчитать налог на транспорт в 2022 году?

Рассчитать налог на транспорт можно по этой ссылке.

Bizmedia.kz — в Телеграм, Инстаграм, Фейсбук и Твитере. Подписывайтесь, чтобы ничего не пропустить.

Читайте также:

- Будет ли налоговая амнистия на авто в Казахстане в 2022 году?

- Что будет, если вовремя не платить налоги по бизнесу в Казахстане

- Жители Казахстана должны по налогам 24 миллиарда тенге

- Как проверить реестр должников по ИИН

- Не уплатил налог на авто до 1 апреля – нет банковских услуг

- До какого числа нужно оплатить налог на авто? До 1 апреля

Бизнес-издание BIZ Media KZ

Поддержать нас

enter location

15.2 ° C

15.2 °

15. 2

°

2

°

Рекомедуем

Деловое бизнес-издание — BIZ Media KZ — наш инстаграм

(RUS) Настройка расчета транспортного налога

Твиттер LinkedIn Фейсбук Эл. адрес

- Статья

- 3 минуты на чтение

Важно

Это содержимое заархивировано и не обновляется. Актуальную документацию см. в документации по продукту Microsoft Dynamics 365. Последние планы выпуска см. в разделе Планы выпуска Dynamics 365 и Microsoft Power Platform.

Применяется к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

Перед расчетом регистров транспортного налога необходимо настроить параметры транспортного налога в Главная книга и Основные средства . Используйте следующие процедуры для настройки расчета транспортного налога.

Используйте следующие процедуры для настройки расчета транспортного налога.

Настройка кодов транспортного налога

Нажмите Главная книга > Настройка > Налог с продаж > Налоговые коды .

Создайте новый налоговый код. Дополнительные сведения см. в разделе Настройка и использование налоговых кодов.

В поле Код налога с продаж введите код налога с продаж для налога на имущество.

В поле Вид налога выберите Транспортный налог .

В поле Расчетный период выберите расчетный период.

В поле Группа учета книги выберите группу учета книги.

Щелкните Значения , чтобы открыть форму Значения . Дополнительные сведения см. в разделе Значения налоговых кодов (форма).

В поле Значение введите налоговую ставку.

Настройка кодов налоговых льгот по транспортному налогу

Нажмите Основные средства (Россия) > Настройка > Налоговая отчетность > Налоговые льготы .

Создайте новый код налоговой льготы. Дополнительные сведения см. в разделе (RUS) Настройка кодов налоговых льгот.

В поле Привилегия введите код льготы по транспортному налогу.

В поле Тип льготы выберите тип налоговой льготы.

В поле Значение резерва введите значение налоговой льготы.

Настройка группы учета для проводок по транспортному налогу

Нажмите Основные средства (Россия) > Настройка > Налоговая отчетность > Группа проводки налогов .

Создайте новую группу учета бухгалтерской книги. Дополнительные сведения см. в разделе (RUS) Настройка групп для проводки налогов на основные средства.

В поле Группа учета ГК выберите группу для учета налогов на основные средства (ОС) по счетам ГК.

В поле Счет для налога на ОС выберите счет главной книги для транспортного налога.

Настройка кодов доходов бюджета для транспортного налога

Нажмите Управление кассой и банком > Настройка > Платежное поручение > Классификация доходов бюджета .

Создайте новый код доходов бюджета. Дополнительные сведения см. в разделе (RUS) Настройка кодов доходов бюджета для налогов на основные средства.

В поле Код дохода бюджета введите код дохода бюджета для транспортного налога.

.

.Создать новую запись. Дополнительные сведения см. в разделе (RUS) Настройка налоговой корреспонденции с кодами доходов бюджета.

В поле Вид налога выберите Транспортный налог .

В поле Код выберите код налога с продаж для транспортного налога.

В поле Код дохода бюджета выберите код дохода бюджета, соответствующий выбранному коду налога.

Настройка имени журнала транзакций транспортного налога

Нажмите Главная книга > Настройка > Журналы > Названия журналов .

Создайте новое имя журнала для проводок по транспортному налогу. Дополнительные сведения см. в разделе (RUS) Настройка имени для журналов проводок налога на основные средства.

В поле Имя введите имя журнала проводок транспортного налога.

В поле Тип журнала выберите Транспортный налог .

В поле Серия ваучеров выберите код серии ваучеров для журнала.

Настройка параметров основных средств

Нажмите Основные средства (Россия) > Настройка > Параметры .

Щелкните Налоговая отчетность . В группе полей Транспортный налог в поле Код налога с продаж выберите код налога для транспортного налога.

В поле Compression выберите уровень сжатия транзакций для транзакций по транспортному налогу.

Нажмите Основные средства > Общие > Основные средства > Основные средства .

Создать новый актив. Дополнительные сведения см.

в разделе Основные средства (форма).

в разделе Основные средства (форма).В поле Группа ОС выберите группу активов для актива.

В поле Введите выберите Транспортное средство .

На экспресс-вкладке Налоговая отчетность в поле Код налога выберите код транспортного налога. По умолчанию в этом поле отображается значение, указанное в форме Параметры основных средств .

В поле Освобождение от налога выберите код налоговой льготы, указывающий, что актив освобожден от налога.

В поле Налоговая база введите налоговую базу.

В поле Единица выберите единицу измерения выбранной налоговой базы.

См. также

(RUS) Налог на имущество (форма)

(RUS) Доходная классификация бюджета (форма)

(RUS) Параметры основных средств (форма)

(RUS) Основные средства (модифицированная форма)

( RUS) Налоговая стоимость в зависимости от срока службы ОС (форма)

Штат Орегон: Предприятия — Транзитный налог штата

В 2017 г. Законодательное собрание штата Орегон приняло законопроект Палаты представителей (HB) 2017 г., который включал новый транзитный налог штата. В части HB 2017, касающиеся налога на транзит в масштабах штата, были внесены поправки на сессии 2018 года.

Законодательное собрание штата Орегон приняло законопроект Палаты представителей (HB) 2017 г., который включал новый транзитный налог штата. В части HB 2017, касающиеся налога на транзит в масштабах штата, были внесены поправки на сессии 2018 года.

С 1 июля 2018 года работодатели начали удерживать налог (одна десятая процента или 0,001) из:

- Заработная плата жителей штата Орегон (независимо от того, где выполняется работа).

- Заработная плата нерезидентов, оказывающих услуги в штате Орегон.

Транзитный налог штата рассчитывается на основе заработной платы работника, как определено в ORS 316.162. Сотрудники, которые не подлежат регулярному удержанию подоходного налога из-за высоких льгот, заработной платы ниже порога удержания подоходного налога или других факторов , подлежат удержанию транзитного налога в масштабе штата .

Определение «заработная плата» не включает суммы, выплачиваемые определенным категориям работников и независимым подрядчикам (ORS 316. 162). Доход от самозанятости не облагается этим налогом.

162). Доход от самозанятости не облагается этим налогом.

Этот налог не связан с транспортными налогами на заработную плату Lane или TriMet. Транзитные налоги на заработную плату взимаются с работодателя исходя из суммы фонда заработной платы . Транзитный налог штата составляет , взимаемый с заработной платы каждого работника , но работодатель несет ответственность за удержание, отчетность и перечисление транзитного налога штата.

Доходы от транспортного налога штата будут поступать в Государственный фонд улучшения транспорта для финансирования инвестиций и улучшения услуг общественного транспорта, за исключением тех, которые связаны с легкорельсовым транспортом.

Для получения дополнительной информации см. часто задаваемые вопросы. В строке поиска введите «межгосударственный транспорт».

Для работодателей

Работодатели штата Орегон несут ответственность за:

- Удержание налога из заработной платы работников.

- Отчетность налоги, удержанные из квартальной или годовой декларации.

- Перечисление налогов, удерживаемых ежеквартально или ежегодно.

- Сверка квартальных или годовых отчетов по годовому отчету о сверке.

Если вы не удержите этот налог надлежащим образом или не подадите и не заплатите вовремя, вы можете быть подвергнуты штрафным санкциям. и интерес. Мы можем наложить штрафы за умышленное неудержание и удержание налога в размере 250 долларов США на сотрудника, до 25 000 долларов США за каждый налоговый период, в дополнение к другим штрафам и процентам, предусмотренным законодательством штата.

Жители штата Орегон, оказывающие услуги за пределами штата Орегон, могут попросить своего работодателя за пределами штата удержать налог из их заработной платы в качестве любезности — аналогично удержанию подоходного налога. Однако мы не можем требовать этого от работодателей из других штатов, поскольку они не подпадают под налоговую юрисдикцию штата Орегон.

Сельскохозяйственные работодатели могут ежегодно подавать декларации и производить платежи по этому налогу, как они это делают с удержанием подоходного налога.

Возвраты и платежи

Любой собранный налог должен храниться в доверительном управлении для его перечисления и отчетности в Департамент доходов не позднее последнего дня месяца, следующего за предыдущим календарным кварталом. Например, вам нужно начать удерживать этот налог с 1 июля 2018 г., поэтому первый квартал, за который вы будете отчитываться и перечислять средства, — это третий квартал 2018 г. Этот квартал заканчивается 30 сентября 2018 г., что означает, что ваша декларация и платеж должны быть произведены до 31 октября 2018 г.

Не существует минимального порога для подачи декларации о транзитном налоге в масштабе штата. Даже если сумма удержанного транспортного налога в масштабе штата минимальна, вам все равно необходимо подавать декларацию и перечислять сумму удержанного налога каждый квартал (если вы не подаете декларацию ежегодно).

Сельскохозяйственные работодатели могут отчитываться и перечислять транзитный налог штата ежеквартально или ежегодно. Если вы подаете ежегодную декларацию, вы должны перечислить транзитный налог штата и сообщить об этом до последнего дня месяца, следующего за окончанием календарного года, или до 31 января.

Годовые отчеты о сверке также должны быть представлены до 31 января.

Если срок подачи квартального отчета и платежа или годового отчета приходится на выходной или праздничный день, срок подачи переносится на следующий рабочий день.

Формы

Формы транзитного налога теперь доступны, и их можно найти, перейдя на нашу страницу форм и выполнив поиск «stt.»

Варианты подачи и оплаты

Работодатели могут подавать декларации и подробные отчеты, используя электронные или бумажные варианты. При доступе к учетной записи через Revenue Online подача электронных деклараций и подробных отчетов может выполняться вручную или информация о возврате может быть импортирована с помощью этой электронной таблицы. Дополнительную информацию о настройке учетной записи см. на Revenue Online.

Дополнительную информацию о настройке учетной записи см. на Revenue Online.

Начиная с подачи деклараций в январе 2021 года, предприятия и поставщики услуг по начислению заработной платы смогут подавать декларации по транспортному налогу в масштабе штата оптом. Департамент доходов штата Орегон будет использовать подмножество XML-схем стандарта FSET версии 5.2, чтобы обеспечить возможность массовой подачи форм OR-STT1, STT2 и STTA. Этот процесс предназначен для участников, которые (1) обладают техническими знаниями для создания и проверки документа XML или (2) используют программное обеспечение, предоставляющее эту услугу.

Разработчики и поставщики программного обеспечения, заинтересованные в этом новом методе подачи документов, могут загрузить пакет для разработчиков Form OR-STT.

Платежи могут производиться наличными, чеком, денежным переводом или электронным переводом денег. Приложите новый платежный купон к чеку или денежному переводу, чтобы мы могли обеспечить его надлежащее применение. Платежный купон можно найти, перейдя на нашу страницу форм и выполнив поиск «OTC-V». Вы можете зайти и произвести оплату в любое время в обычное рабочее время или позвонить по номеру 503-9.45-8050, чтобы записаться на прием.

Подача документов W-2 и iWire

Где в форме W-2 указывается новый налог на транзит в масштабе штата?

Осенью 2018 года департамент внес поправки в OAR 150-316-0359, требующие отчитываться об удержанном транспортном налоге в масштабе штата в графе 14 формы W-2. Требование к отчетности вступит в силу, начиная с подачи формы W-2 за 2019 налоговый год (срок подачи 31 января 2020 г.).

Каким образом в iWire будет сообщаться о новом налоге на транзит в масштабах штата?

Как и в предыдущие годы, по-прежнему существует три отдельных варианта подачи W-2 (ручной ввод, импорт электронной таблицы и пакетный файл).

Ввод вручную — Появятся два новых поля: «Заработная плата, облагаемая налогом на общественный транспорт» и «Удержанный налог на общественный транспорт». Эти поля будут помечены как «Поле 14» в дополнение к обычному полю «Другое» 14, где можно ввести другую информацию. Тем не менее, DOR требует информацию только для «удержанного налога на транзит в масштабах штата». Поле «Налогооблагаемая заработная плата на общественном транспорте штата» не является обязательным.

Импорт электронной таблицы — Обновленный вариант шаблона электронной таблицы будет иметь два новых столбца на рабочем листе формы W-2 с пометкой «Ячейка 14»: «Заработная плата за проезд по всему штату» и «Удержания за проезд по всему штату». Аналогично ручному вводу, DOR требует только информацию для «удержанного транзитного налога в масштабе штата». Столбец «Налогооблагаемая заработная плата на общественном транспорте в масштабе штата» является необязательным.

Пакетный файл — Обновленные спецификации группового файла доступны в разделе «Характеристики файла» в правой части домашней страницы iWire и включают информацию о том, как включить информацию об удержании транспортного налога в масштабе штата. В этом пакетном файле DOR запрашивает информацию только для «удержанного налога на транзит в масштабе штата». Поле «Налогооблагаемая заработная плата на общественном транспорте штата» не является обязательным. Обновленные спецификации файлов доступны в разделе «Спецификации файлов» на информационной странице iWire.

Для сотрудников

Если вы являетесь резидентом штата Орегон и работаете только в штате Орегон, транспортный налог штата уже удержан из вашей заработной платы, и вам не нужно подавать форму OR-STI, даже если он не указан в форме Форма W-2, которую вы получили от своего работодателя.

Жители штата Орегон, работающие за пределами штата

Если вы являетесь резидентом штата Орегон и оказываете услуги в качестве наемного работника за пределами штата Орегон, вы можете попросить своего работодателя удержать налог из вашей заработной платы в качестве любезности — аналогично удержанию подоходного налога. . Однако мы не можем требовать этого от работодателей из других штатов, поскольку они не подпадают под налоговую юрисдикцию штата Орегон. Если вы работаете за пределами штата Орегон и ваш работодатель не удерживает налог за вас, вы несете ответственность за подачу и уплату налога.

Если вы не подадите документы или не заплатите вовремя, к вам могут быть применены штрафы и проценты. Расчетные платежи не требуются. Налог для физических лиц должен быть уплачен до 15 апреля 2019 г. См. инструкции к форме OR-STI для получения дополнительной информации о требованиях к подаче документов физическими лицами.

Структура налогообложения автотранспортных средств в Ассаме | Комиссар транспорта

Главная ❯ Структура налогообложения автотранспортных средств в Ассаме

Особенности структуры налогообложения автотранспортных средств

- Единовременный налог на 15 лет на все нетранспортные (персонализированные) транспортные средства

- Сбор за безопасность дорожного движения @ 1%

- Ежеквартальный или годовой налог на транспортные средства

График налогообложения автотранспортных средств штата Ассам

I A .

| Новые персонализированные четырехколесные транспортные средства | ||

|---|---|---|

| Описание автомобиля | Ставка единовременного налога за 15 лет | Налог за каждые 5 лет после 15 лет |

| Первоначальная себестоимость до 3,00 рупий | 52 90 90% от первоначальной стоимости 5000,00 рупий||

| Первоначальная себестоимость до 15,00 рупий лакхов. | 4% от первоначальной стоимости | 7000,00 рупий |

| Первоначальная себестоимость выше 15,00 рупий. | 5% от первоначальной стоимости | 10 000,00 рупий |

| Первоначальная себестоимость выше 20,00 рупий. | 7% от первоначальной стоимости | 12 000,00 рупий |

| Старое транспортное средство, требующее регистрации в Ассаме при передаче из другого штата налога к уплате за новое транспортное средство той же категории по текущей себестоимости. | ||

Примечание: Личные транспортные средства офицеров Вооруженных Сил и центрального правительства/предприятий, временно прибывающих в штат по переводу, освобождаются от уплаты налога при условии, что он уплатил единовременный налог на транспортное средство в другом государстве. .

B. Единовременный налог на персонализированные двухколесные и трехколесные транспортные средства

| Новое транспортное средство, зарегистрированное впервые | Ставка единовременного налога на 15 лет | Налог за каждые 5 лет после 15 лет |

|---|---|---|

| Менее 65 кг. вес без нагрузки | рупий. 1500,00 | 500,00 рупий |

| От 65 кг. до 90 кг. масса без груза. | 2500,00 рупий | 700 рупий |

| От 90 кг. до 135 кг. масса без груза. | 3500,00 рупий | 1000 рупий |

| Более 135 кг | 4000,00 рупий | 1000 рупий |

| Трехколог | Rs. 3500.00 | Rs.1000 |

| Трейлеры/боковые автомобили. Ассам при передаче из другого штата | Единовременный налог должен быть установлен после разрешения амортизации в размере 7% в год от налога, подлежащего уплате за новое транспортное средство той же категории по текущей себестоимости. |

C. Единовременный налог на 3 (трех) колесных коммерческих транспортных средствах (легковой и грузовой транспорт)

Этот налог взимается в течение десяти лет вместе с разрешением на эксплуатацию в течение 5 лет (по желанию). По истечении 10 лет будет применяться ежегодный налог, применимый на тот момент.

Новые транспортные средства, впервые регистрируемые в штате: 10 % от первоначальной стоимости транспортного средства быть зафиксированы после допущения амортизации по ставке 7% годовых от налога, подлежащего уплате за новое транспортное средство той же категории по текущей себестоимости с учетом максимальной амортизации в размере 21%

D.