Транспортный налог: общие положения и особенности

Транспортный налог обязаны платить все владельцы транспортных средств независимо от организационно-правовой формы собственности. Однако ряд граждан или организаций могут претендовать на льготы по его уплате. Об этом, а также о порядке расчета и сроках уплаты транспортного налога вы узнаете из материалов нашей специальной рубрики.

Подробнее

- Все материалы

- Новости

- Статьи

Налоговые ставки транспортного налога на 2022-2023 годы

17 фев 2023

Ставки транспортного налога по регионам — таблица 2023

Рассмотрим, есть ли изменения в ставках этого налога в 2023 году, в нашей статье.

Рассмотрим, есть ли изменения в ставках этого налога в 2023 году, в нашей статье.Транспортный налог в 2022-2023 годах — сроки, КБК, льготы

17 фев 2023

Транспортный налог за 4 квартал — когда платить?

Транспортный налог за 4 квартал — кто его платит? Как рассчитать транспортный налог? Куда и в какие сроки его уплачивать (спойлер — в 2023 году сроки меняются)? Ответы на эти и другие вопросы — в нашем материале.

Транспортный налог в 2022-2023 годах — сроки, КБК, льготы

16 фев 2023

Как узнать транспортный налог по ИНН (без регистрации)?

Узнать транспортный налог по ИНН без регистрации с использованием интернета — есть ли такая возможность сейчас? На каких ресурсах доступна информация о задолженности? На эти вопросы мы ответим в нашей статье.

Транспортный налог в 2022-2023 годах — сроки, КБК, льготы

13 фев 2023

Порядок и сроки уплаты транспортного налога в 2023 году

Срок уплаты транспортного налога зависит от статуса владельца транспортного средства: организация или физлицо. Различается и порядок уплаты налога, а также декларационные обязанности собственников ТС. В статье опишем нюансы уплаты налога для каждой из категорий плательщиков.

Различается и порядок уплаты налога, а также декларационные обязанности собственников ТС. В статье опишем нюансы уплаты налога для каждой из категорий плательщиков.

Транспортный налог в 2022-2023 годах — сроки, КБК, льготы

10 фев 2023

ФНС ждет вас на сверку

Как рассчитать транспортный налог в 2022–2023 годах?

09 фев 2023

Повышающий коэффициент транспортного налога 2022-2023 годов применяется при расчете транспортного налога по дорогим автомобилям. В 2022 году произошли значительные изменения в применении повышающих коэффициентов. О порядке их применения расскажем в настоящей статье.

Как рассчитать транспортный налог в 2022–2023 годах?

03 фев 2023

Порядок расчета транспортного налога в 2023 году

Транспортный налог в 2023 году компаниям желательно рассчитать с целью проверки расчета налоговиков.![]() Что является налоговой базой по транспортному налогу, по каким формулам производится расчет, как определить размер авансовых платежей? Ответы на эти вопросы вы найдете в статье.

Что является налоговой базой по транспортному налогу, по каким формулам производится расчет, как определить размер авансовых платежей? Ответы на эти вопросы вы найдете в статье.

Транспортный налог в 2022-2023 годах — сроки, КБК, льготы

30 янв 2023

КБК по транспортному налогу в 2022 — 2023 годах для организаций

КБК — транспортный налог 2022-2023 для организаций по-прежнему нужно уплачивать с его использованием, но с учетом изменений 2023 года в виде перехода на ЕНП. Граждане тоже указывают при платежах КБК, но свой, отличный от кода организаций. О кодах для каждой категории плательщиков в 2022-2023 годах расскажем ниже в статье.

Транспортный налог: общие положения и особенности

30 янв 2023

Штрафы с дорожных камер: новый порядок получения и обжалования

С сентября 2021 года автомобилисты применяют новый порядок получения и обжалования штрафов, зафиксированных камерами дорожного наблюдения. Разбираемся, упростил ли новый порядок администрирование и уплату штрафов и какие проблемы могут возникать.

Разбираемся, упростил ли новый порядок администрирование и уплату штрафов и какие проблемы могут возникать.

Транспортный налог в 2022-2023 годах — сроки, КБК, льготы

30 янв 2023

До 28 февраля заплатите транспортный налог за 2022 год (образец платежки)

1

2

3

4

.

Налог на транспорт: общие положения

Кто освобождается от оплаты транспортного налога

Расчет транспортного налога в 2018-2019 годах

Срок уплаты транспортного налога

Как оплатить транспортный налог юридическому лицу

Как узнать задолженность по транспортному налогу

Штрафы за неуплату транспортного налога

Налог на транспорт: общие положения

Транспортный налог введен в России в 2003 году. Экономический смысл данного налога — компенсация владельцами автомобилей и иных ТС вреда, наносимого окружающей среде и дорожному полотну.

- акцизы на топливо и производство машин;

- дорожные сборы;

- плата за негативное воздействие на окружающую среду, взимаемая с организаций и предпринимателей.

В связи с этим неоднократно поднимался вопрос об отмене транспортного налога. Однако в 2018-2019 годах он по-прежнему действует. Последние изменения по нему собраны в этой публикации. Планируется ли отмена транспортного налога в 2018-2019 гг., узнайте здесь.

Существует несколько точек зрения, как можно реформировать порядок взимания транспортного налога и сделать его более справедливым. Об одной из них мы рассказывали в статье «Включен ли транспортный налог в стоимость бензина».

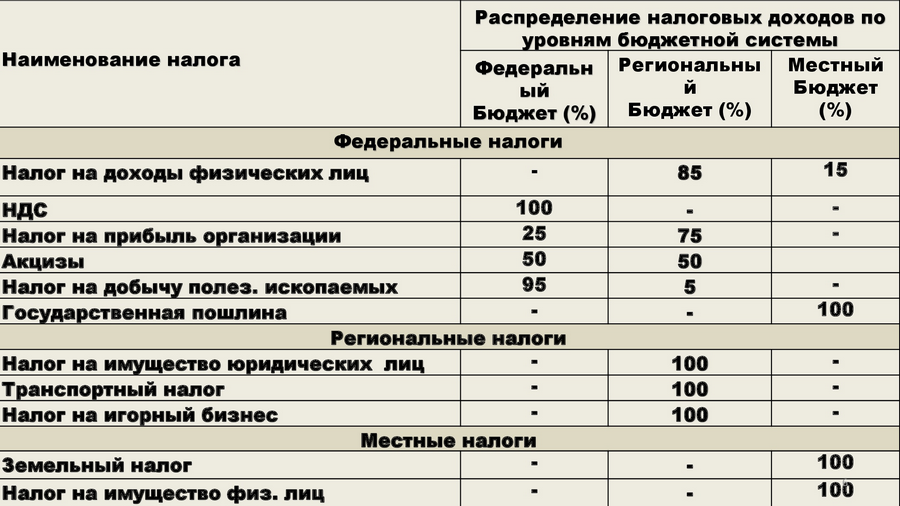

Транспортный налог регулируется гл. 28 НК РФ, поступления от взимания налога направляются в бюджеты субъектов РФ. НК РФ определяет:

- объект налогообложения;

- алгоритм расчета налоговой базы и самой суммы налога к уплате;

- налоговый период и максимальный размер ставок.

В ведении законодательных органов субъектов РФ согласно положениям ст. 363 НК РФ находятся:

- определение размера ставок – их увеличение (уменьшение) в пределах, установленных ст. 361 НК РФ;

- сроки уплаты;

См.: «Порядок и сроки уплаты транспортного налога в 2018-2019 годах».

- порядок сдачи отчетности и льготы по налогу.

Для крупнейших налогоплательщиков на федеральном уровне устанавливается отдельный порядок подачи декларации (ст. 363.1 НК РФ).

Транспортным налогом облагаются:

- автомобили, мотоциклы, автобусы;

О транспортном налоге на автомобили в России в 2018-2019 годах рассказывает эта статья.

- самолеты, вертолеты;

- воздушные, морские, речные, буксируемые суда;

- прочий транспорт, указанный в ст. 358 НК РФ.

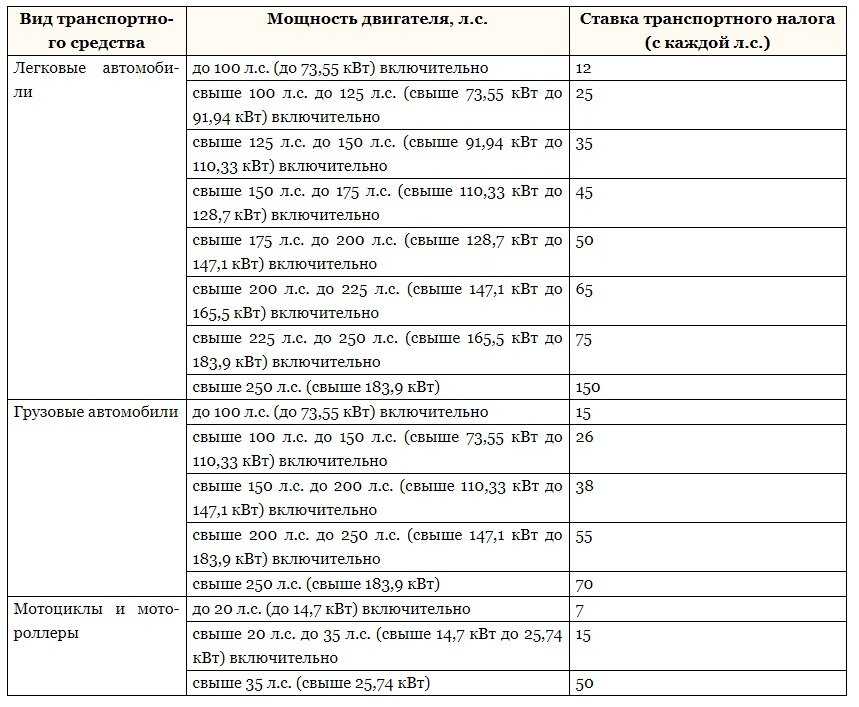

Налоговая база по транспортному налогу зависит от типа ТС:

- Для автомобилей и иного транспорта, мощность которого измеряется в лошадиных силах, налоговая база будет равна числу лошадиных сил согласно данным ПТС.

Если мощность объекта обложения измеряется в киловаттах, то для расчета налога 1 киловатт равен 1,3592 лошадиной силы.

Если мощность объекта обложения измеряется в киловаттах, то для расчета налога 1 киловатт равен 1,3592 лошадиной силы. - Для самолетов налоговая база — килограммы тяги.

Подробнее о том, как считать налоговую базу для целей уплаты транспортного налога в разных случаях, читайте в этой статье.

ВАЖНО! В некоторых субъектах РФ (например, Калужской области) налог не взимается с электромобилей, а владельцы машин на гибридном двигателе (бензиновом плюс электрическом) заплатят налог только с «бензиновых» лошадиных сил.

Налоговый период по транспортному налогу — календарный год. Как считать налоговый период в случае продажи автомобиля или его угона, читайте в нашей статье «Налоговый период при оплате транспортного налога (нюансы)».

Кто освобождается от оплаты транспортного налога

Прежде чем уточнить, кто освобождается от уплаты транспортного налога, напомним перечень лиц, которые платят данный налог.

По каким ТС предусмотрена возможность не платить налог:

- Налог может не платить владелец весельной лодки.

- Сегвей, велосипед и скутер также не являются объектом обложения транспортным налогом.

- Сельхозпроизводители не платят налог с техники, используемой в животноводстве и растениеводстве.

- Не облагаются транспортным налогом самолеты и вертолеты санитарной и медицинской службы, как и морские буровые установки и суда, стационарные и плавучие платформы.

- Если компания осуществляет пассажирские и грузовые морские, речные и авиаперевозки, то не платит налог за принадлежащие ей ТС.

- Корабли из перечня Российского международного реестра судов также не являются объектом обложения транспортным налогом.

Каждый субъект РФ самостоятельно определяет список лиц, освобожденных от уплаты транспортного налога. Как правило, в перечень льготников входят:

Как правило, в перечень льготников входят:

- инвалиды;

- многодетные семьи;

- ветераны.

Подробнее о том, кто может претендовать на льготы по транспортному налогу, читайте в нашей публикации.

Региональные законодатели также могут предусмотреть послабления по уплате транспортного налога для организаций. Для компаний, расположенных в свободных экономических зонах, чиновники предусматривают каникулы по налогу на транспорт.

Когда не нужно платить транспортный налог, узнайте здесь.

Расчет транспортного налога в 2018-2019 годах

Физические и юридические лица считают размер налога за транспорт по-разному:

1. Для физлиц и предпринимателей транспортный налог рассчитывают налоговые инспекторы, рассылая уведомления об уплате налога «Почтой России» или размещая их электронные версии в личных кабинетах налогоплательщиков – физических лиц на сайте ФНС.

Чтобы проверить, правильно ли ИФНС рассчитала сумму налога за ваш автомобиль к уплате, вы можете использовать калькулятор на сайте ФНС или рассчитать налог вручную. Для расчета можете воспользоваться нашими подсказками.

2. Организации считают транспортный налог самостоятельно. Также они должны заполнять декларацию по налогу и фиксировать в бухгалтерском учете начисление и уплату авансовых платежей и самого налога за год. Какими проводками отразить начисление и оплату транспортного налога, расскажет вам статья «Начислен транспортный налог (бухгалтерские проводки)».

А как заполнить декларацию, мы подскажем в статье «Порядок заполнения декларации по транспортному налогу».

Дополнительную возможность уменьшения транспортный налог получил с 03.07.2016. Его величину, начисляемую по большегрузным автомобилям за периоды 2015–2018 годов, можно было уменьшать на суммы уплаченной за соответствующий период платы за вред, причиняемый дорогам этими автомобилями (п. 2 ст. 362 НК РФ). Такой вычет помогал снизить величину начисленного по большегрузам транспортного налога до нуля. Однако в 2019 году действие этой льготы заканчивается.

2 ст. 362 НК РФ). Такой вычет помогал снизить величину начисленного по большегрузам транспортного налога до нуля. Однако в 2019 году действие этой льготы заканчивается.

Если организация неверно посчитала налог на транспорт, нужно сделать перерасчет и сдать уточненную декларацию. Читайте об этом в нашей статье.

В нашей рубрике «Транспортный налог» мы собрали ряд типовых ситуаций по расчету данного налога, с которыми чаще всего сталкиваются налогоплательщики. Пример расчета транспортного налога при продаже автомобиля вы найдете здесь.

Если у вас возникает вопрос: кто должен платить налог за тот месяц, в котором состоялась купля-продажа авто, ответ на него мы даем в публикации.

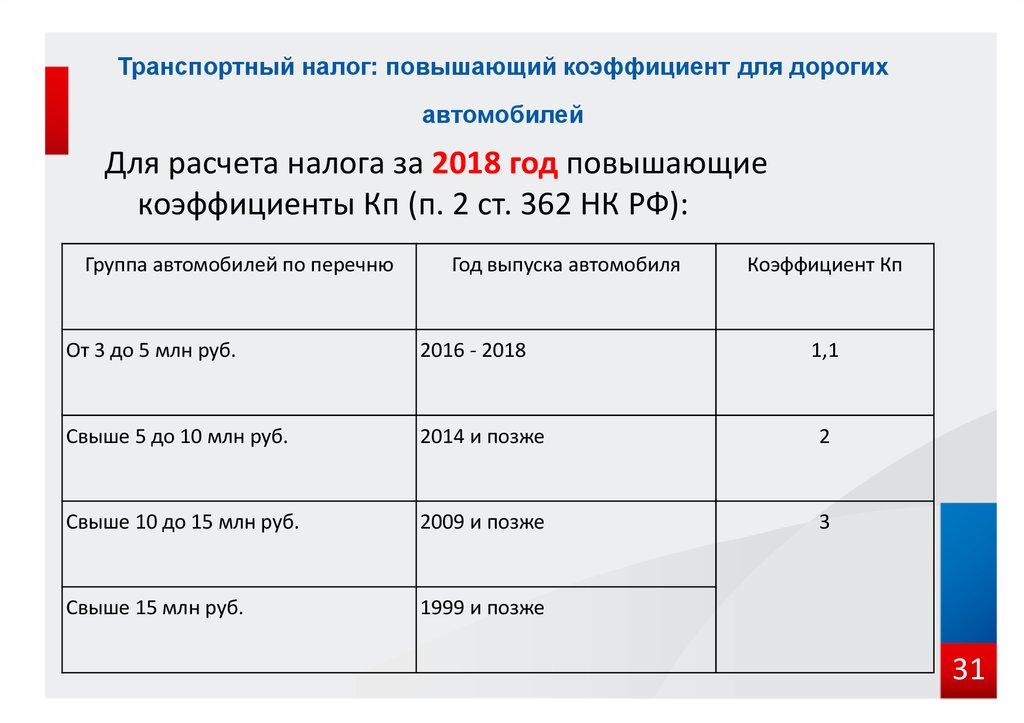

От чего еще зависит размер транспортного налога по автомобилю? От повышающих коэффициентов. Подробнее о правилах их применения вы можете прочесть по ссылке.

Повышающий коэффициент по дорогим автомобилям должен публиковаться не позднее 1 марта того года, на который он устанавливается (закон от 28. 11.2015 № 327-ФЗ). Перечень на 2018 год вы найдете на официальном сайте Минпромторга.

11.2015 № 327-ФЗ). Перечень на 2018 год вы найдете на официальном сайте Минпромторга.

К сожалению, в вашей жизни может произойти такое неприятное событие, как кража. Если у вас угнали автомобиль, налог на него вы можете не уплачивать. И с недавних пор сделать это стало проще. Об этом читайте здесь.

Срок уплаты транспортного налога

Периоды, в течение которых фирма или гражданин должны заплатить налог за транспорт, различаются:

- для физических лиц установлены отдельные сроки перечисления транспортного платежа в бюджет;

- организация же заплатит авансы (если это предусмотрено региональным законодательством) и сам годовой налог.

Подробнее о сроках уплаты транспортного налога читайте в данной публикации.

Физические лица, в том числе предприниматели, платят налог по данным писем, ежегодно рассылаемых ФНС. Как выглядит уведомление об уплате транспортного налога и как проверить содержащуюся в нем информацию, расскажет статья «Налоговое уведомление по транспортному налогу (образец)».

Получив письмо, где сообщается об обязанности заплатить транспортный налог, гражданин должен выбрать способ его оплаты. Наиболее современным, быстрым и наглядным способом является оплата через сайт госуслуг. В этой статье мы подробно расскажем, как пользоваться этим сайтом для оплаты налогов.

Как оплатить транспортный налог юридическому лицу

Юридические лица перечисляют транспортный налог по данным бухгалтерского учета ТС. Подробнее о том, как рассчитывают данный налог организации, расскажет наш материал.

НК РФ устанавливает отчетный и налоговый период по данному налогу. Чем они различаются и в какие сроки наступают, читайте в нашей статье.

В течение года организация должна платить авансы по налогу на транспорт. Возможно, в вашем регионе этого делать не нужно. А если нужно платить авансы, прочтите нашу статью «Авансовые платежи по транспортному налогу».

Порядок расчета и уплаты транспортного налога для «упрощенцев» такой же, как и для фирм на ОСН. Убедитесь в этом с помощью нашего материала «Транспортный налог при УСН».

О том, как платить транспортный налог ИП на УСН, узнайте здесь.

Как и любой другой бюджетный платеж, организация платит транспортный налог строго на определенный КБК. Проверьте, правильно ли вы уплачиваете налог, с помощью нашей публикации «КБК по транспортному налогу в 2018-2019 годах для организаций».

Сотрудники ИНФС отслеживают порядок сдачи отчетности и уплаты транспортного налога в автоматическом режиме. Как происходит проверка деклараций и платежей за транспорт, читайте в статье «Камеральная проверка по транспортному налогу».

Как узнать задолженность по транспортному налогу

Если у гражданина есть долг по любому налогу, это может привести к определенным сложностям, например, к запрету покидать страну или отказу в выдаче кредита..png) В нашей публикации мы расскажем, как узнать задолженность по транспортному налогу.

В нашей публикации мы расскажем, как узнать задолженность по транспортному налогу.

Размер задолженности можно узнать не только по номеру автомобиля, но и по ИНН. Как это сделать, описано в статье.

Штрафы за неуплату транспортного налога

Нарушение НК РФ и региональных законодательных актов, регулирующих взимание транспортного налога, недопустимо ни для организации, ни для частного лица. Какие санкции ждут вас, если вы не заплатите налог вовремя, читайте в публикациях нашего сайта:

- «Если задекларированный налог не уплачен, будут пени, но не штраф»;

- «Ст. 122 НК РФ: вопросы и ответы».

Граждане, являющиеся собственниками транспортных средств, могут подвергнуться санкциям, если скроют факт приобретения транспортного средства. С начала 2017 года вступил в силу п. 3 ст. 129.1 НК РФ (сокрытие гражданами факта приобретения транспортного средства приводит к штрафу в размере 20% от суммы транспортного налога).![]()

Порядок расчета и уплаты транспортного налога за последние годы изменился незначительно:

- согласно закону от 23.11.2015 № 320-ФЗ крайний срок уплаты налога для физлиц перенесен на 1 декабря;

- законом от 28.11.2015 № 327-ФЗ утвержден срок, до которого должен быть опубликован список дорогостоящих автомобилей;

- законом от 29.12.2015 № 396-ФЗ устранено несправедливое налогообложение авто в месяце его продажи: теперь налог платят не оба собственника ТС (предыдущий и нынешний), а только 1 их них;

- закон от 03.07.2016 № 249-ФЗ установил возможность применения в 2016-2018 годах вычета по налогу, величина которого зависит от платы за вред дорогам, причиняемый большегрузными авто.

Планируется ли отмена в России транспортного налога? Узнайте об этом здесь.

Какие еще изменения внесут чиновники в расчет данного налога, узнайте первыми из материалов рубрики «Транспортный налог».

Ст.

363 НК РФ. Порядок и сроки уплаты налога и авансовых платежей по налогу

363 НК РФ. Порядок и сроки уплаты налога и авансовых платежей по налогу1. Уплата (перечисление) налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств.

Налог подлежит уплате налогоплательщиками-организациями в срок не позднее 28 февраля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее 28-го числа месяца, следующего за истекшим отчетным периодом.

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

2. В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

Абзац утратил силу с 1 января 2019 года. — Федеральный закон от 03.07.2016 N 249-ФЗ (ред. 30.09.2017).

3. Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

Абзац утратил силу с 1 января 2023 года. — Федеральный закон от 14.07.2022 N 263-ФЗ.

4. В целях обеспечения полноты уплаты налога налогоплательщиками-организациями налоговые органы передают (направляют) указанным налогоплательщикам-организациям (их обособленным подразделениям) по месту нахождения принадлежащих этим организациям транспортных средств сообщения об исчисленных налоговыми органами суммах налога (далее в настоящей статье — сообщение об исчисленной сумме налога) в следующие сроки:

1) в течение десяти дней после составления налоговым органом сообщения об исчисленной сумме налога, подлежащей уплате соответствующим налогоплательщиком-организацией за истекший налоговый период, но не позднее шести месяцев со дня истечения установленного срока уплаты налога за указанный налоговый период;

2) не позднее двух месяцев со дня получения налоговым органом документов и (или) иной информации, влекущих исчисление (перерасчет) суммы налога, подлежащей уплате соответствующим налогоплательщиком-организацией за предыдущие налоговые периоды;

3) не позднее трех месяцев со дня получения налоговым органом сведений, содержащихся в едином государственном реестре юридических лиц, о том, что соответствующая организация находится в процессе ликвидации;

4) не позднее одного месяца со дня истечения установленного срока уплаты авансового платежа по налогу по истечении каждого отчетного периода, подлежащего уплате организацией, которой передано (направлено) сообщение об исчисленной сумме налога в соответствии с подпунктом 3 настоящего пункта.

5. Сообщение об исчисленной сумме налога составляется на основе документов и иной информации, имеющихся у налогового органа.

В сообщении об исчисленной сумме налога должны быть указаны объект налогообложения, налоговая база, налоговый период, налоговая ставка, сумма исчисленного налога.

Сообщение об исчисленной сумме налога передается налоговым органом налогоплательщику-организации (ее обособленному подразделению) в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота или через личный кабинет налогоплательщика, а в случае невозможности передачи указанными способами сообщение об исчисленной сумме налога направляется по почте заказным письмом. В случае направления сообщения об исчисленной сумме налога по почте заказным письмом такое сообщение считается полученным по истечении шести дней с даты направления заказного письма.

Налогоплательщик-организация вправе получить сообщение об исчисленной сумме налога в любом налоговом органе на основании заявления о выдаче сообщения об исчисленной сумме налога. Сообщение об исчисленной сумме налога передается (направляется) руководителю организации (ее представителю) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче сообщения об исчисленной сумме налога.

Сообщение об исчисленной сумме налога передается (направляется) руководителю организации (ее представителю) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче сообщения об исчисленной сумме налога.

Форма заявления о выдаче сообщения об исчисленной сумме налога, порядок ее заполнения, формат представления такого заявления в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

6. Налогоплательщик-организация (ее обособленное подразделение) вправе в течение двадцати дней со дня получения сообщения об исчисленной сумме налога (в том числе в случае несоответствия уплаченной налогоплательщиком суммы налога сумме налога, указанной в сообщении об исчисленной сумме налога, за соответствующий период) представить в налоговый орган пояснения и (или) документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах.

7. Представленные налогоплательщиком-организацией (ее обособленным подразделением) пояснения и (или) документы рассматриваются налоговым органом в течение одного месяца со дня их получения. В целях получения налоговым органом дополнительных сведений и (или) документов, связанных с исчислением налога, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов не более чем на один месяц, уведомив об этом налогоплательщика-организацию (ее обособленное подразделение).

О результатах рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов налоговый орган информирует налогоплательщика-организацию (ее обособленное подразделение) в срок, указанный в абзаце первом настоящего пункта, а в случае, если по результатам рассмотрения налоговым органом представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов сумма налога, указанная в сообщении об исчисленной сумме налога, изменилась, налоговый орган передает (направляет) налогоплательщику-организации (ее обособленному подразделению) уточненное сообщение об исчисленной сумме налога в течение десяти дней после составления такого сообщения.

Абзац утратил силу с 1 января 2023 года. — Федеральный закон от 14.07.2022 N 263-ФЗ.

См. все связанные документы >>>

< Статья 362. Порядок исчисления суммы налога и сумм авансовых платежей по налогу

Статья 363.1. Утратила силу с 1 января 2021 года. — Федеральный закон от 15.04.2019 N 63-ФЗ. >

Комментируемая статья устанавливает порядок и сроки уплаты транспортного налога, а также авансовых платежей по нему.

Абзац 1 пункта 1 статьи 363 НК РФ устанавливает место уплаты транспортного налога и авансовых платежей, определяемое как место нахождения транспортного средства.

Обращаем внимание, что в соответствии с абзацем 3 пункта 5 статьи 83 НК РФ местом нахождения имущества признается:

— для водных транспортных средств (за исключением маломерных судов) — место государственной регистрации транспортного средства;

— для воздушных транспортных средств — место нахождения организации или место жительства (место пребывания) физического лица — собственника транспортного средства;

— для транспортных средств, не указанных в подпунктах 1 и 1. 1 данного пункта, — место нахождения организации (ее обособленного подразделения) или место жительства (место пребывания) физического лица, по которым в соответствии с законодательством Российской Федерации зарегистрировано транспортное средство;

1 данного пункта, — место нахождения организации (ее обособленного подразделения) или место жительства (место пребывания) физического лица, по которым в соответствии с законодательством Российской Федерации зарегистрировано транспортное средство;

— для иного недвижимого имущества — место фактического нахождения имущества.

Важно!

Сведения о регистрации транспортных средств по месту нахождения организаций, их обособленных подразделений направляются в соответствующие налоговые органы, которые на основании указанных сведений осуществляют постановку на учет организаций и направляют им уведомления о постановке на учет. Организации, на которых зарегистрированы транспортные средства, осуществляют уплату транспортного налога в бюджет бюджетной системы Российской Федерации по месту нахождения транспортных средств, указанному в уведомлении о постановке на учет российской организации в налоговом органе.

Согласно абзацу 2 пункта 1 комментируемой статьи порядок и сроки уплаты транспортного налога и авансовых платежей по нему налогоплательщиками-организациями подлежат установлению законами субъектов РФ. При этом срок уплаты налога не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 НК РФ.

При этом срок уплаты налога не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 НК РФ.

Сумма транспортного налога подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Согласно абзацу 1 пункта 2 комментируемой статьи в течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по транспортному налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму транспортного налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 НК РФ.

Важно!

Положения абзаца 2 пункта 2 статьи 363 НК РФ освобождают налогоплательщиков-организации от уплаты исчисленных авансовых платежей по транспортному налогу в отношении транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре. Однако данная норма применяется до 31 декабря 2018 года.

Согласно пункту 3 статьи 363 НК РФ физические лица — налогоплательщики транспортного налога производят его уплату на основании уведомления, направляемого налоговым органом.

С 1 апреля 2017 года будет действовать форма уведомления, утвержденная Приказом ФНС России от 07.09.2016 N ММВ-7-11/477@ «Об утверждении формы налогового уведомления».

При этом направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Официальная позиция.

В письме ФНС России от 26.09.2016 N БС-4-11/17993@ разъясняется, что согласно пункту 4 статьи 52 НК РФ в случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Вместе с тем в сложившейся судебной практике при рассмотрении дел о неуплате налогоплательщиками имущественных налогов на основании направленных им налоговых уведомлений судебные органы для подтверждения позиции налогового органа запрашивают доказательства не только направления в адрес налогоплательщика налогового уведомления, но и доказательства получения налогоплательщиком данного налогового уведомления.

В случае направления налоговых уведомлений простыми письмами или доставки данных писем силами органов местного самоуправления до почтового ящика представление в судебный орган таких доказательств не представляется возможным.

Взаимодействие налоговых органов и налогоплательщиков предполагает направление налогоплательщику различных видов документов, которые должны быть гарантированно доставлены. НК РФ в отношении всех документов, связанных с налоговым контролем, предполагает вручение либо лично, либо направление по почте заказным письмом.

Такой способ доставки в силу Федерального закона от 17.07.1999 N 176-ФЗ «О почтовой связи» гарантирует вручение корреспонденции налогоплательщику, в связи с чем направленные по почте заказным письмом налоговые уведомления считаются полученными по истечении шести дней с даты направления заказного письма (пункт 4 статьи 52 НК РФ).

Кроме того, в соответствии со статьей 20 названного Федерального закона оператор почтовой связи обязан обеспечить сохранность почтовых отправлений, в том числе целостность упаковки, что гарантирует соблюдение требований статьи 102 НК РФ о неразглашении сведений, составляющих налоговую тайну. Доставка налоговой корреспонденции до почтового ящика, то есть направление простыми письмами, таких гарантий не предоставляет. В настоящее время ФНС России применяет схему централизованной печати налоговых уведомлений.

Доставка налоговой корреспонденции до почтового ящика, то есть направление простыми письмами, таких гарантий не предоставляет. В настоящее время ФНС России применяет схему централизованной печати налоговых уведомлений.

Семь центров печати Федерального казенного учреждения «Налог-Сервис» ФНС России осуществляют автоматизированную печать и конвертование налоговых уведомлений, платежных и иных документов, прилагаемых к налоговому уведомлению и входящих в состав налогового отправления.

В рамках заключенного между Федеральным казенным учреждением «Налог-Сервис» ФНС России и Почтой России государственного контракта логистическим подразделением Почты России осуществляется доставка налоговых уведомлений из центров печати до сортировочных центров Почты России с дальнейшей рассылкой по отделениям почтовой связи.

Данная схема в условиях сокращения объемов бюджетных ассигнований на услуги почтовой связи позволяет обеспечить максимальный объем печати и рассылки налоговых уведомлений.

На основании последнего абзаца пункта 3 комментируемой статьи возврат (зачет) суммы излишне уплаченного (взысканного) транспортного налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 НК РФ.

Информация о налоге на заработную плату и самозанятость

С 1 января 2023 года ставка налога увеличилась до 0,8037% от заработной платы, выплачиваемой работодателем, и чистого дохода от самозанятости за услуги, оказываемые в пределах округа TriMet. Работодатели должны применять новую ставку при отчетности по заработной плате за первый квартал 2023 года. Самозанятые лица должны использовать новую ставку при первой отчетности о доходах за 2023 год.

Налог на общественный транспорт (TriMet) уплачивается в штат Департамент доходов и предприятия должны будут использовать номер EIN, полученный при регистрации своего бизнеса у секретаря штата Орегон. Налог TriMet зависит от того, где выполняется работа, и от того, находится ли это место в пределах границ округа TriMet.

- Налог работодателя

- Налог на сотрудников

- Граница района ТриМет

Налог на заработную плату работодателя

Работодатели штата Орегон несут ответственность за удержание нового транзитного налога из заработной платы сотрудников. С 1 июля 2018 года налог в размере одной десятой процента (или 0,001) должен удерживаться из заработной платы резидентов штата Орегон — независимо от того, где выполняется работа, — а также нерезидентов, оказывающих услуги в штате Орегон.

Работодатели также должны отчитываться и перечислять удержанные налоги ежеквартально (ежегодно для домашних или сельскохозяйственных работодателей). Им также необходимо согласовать свои квартальные или годовые отчеты с годовым отчетом о сверке.

- Работодатели могут подать декларацию в электронном виде через систему Revenue Online Департамента доходов штата Орегон или подать декларацию в бумажном виде.

- Работодатели, которые не удерживают налог или не подают и не платят вовремя, могут быть подвергнуты штрафу в размере 250 долларов США за каждого работника, до 25 000 долларов США за каждый налоговый период, в дополнение к любым другим штрафам или процентам, допустимым в соответствии с законами штата.

Налог на заработную плату сотрудников

С 1 июля 2018 г. в квитанции об оплате проезда в штате Орегон появится новая статья. Налог составляет одну десятую процента (0,001), или 1 доллар за 1000 долларов.

Ваш работодатель, как правило, удерживает налог автоматически — так же, как и подоходный налог с населения, — поэтому вам не нужно ничего делать. (Если вы являетесь резидентом штата Орегон и оказываете услуги за пределами штата Орегон работодателю, не проживающему в штате Орегон, вам следует попросить своего работодателя удержать этот налог из вашей заработной платы в качестве любезности — в противном случае вы будете нести ответственность за отчетность и уплату налога самостоятельно, когда вы подайте декларацию о подоходном налоге с физических лиц. ) В отличие от подоходного налога с физических лиц, для этого налога нет освобождения от удержания.

) В отличие от подоходного налога с физических лиц, для этого налога нет освобождения от удержания.

Доходы от транспортного налога штата пойдут на расширение общественного транспорта в штате Орегон. Для получения дополнительной информации о том, как будут использоваться налоговые поступления, посетите страницу Министерства транспорта штата Орегон Keep Oregon Moving.

Узнайте больше о налогах в Департаменте доходов штата Орегон.

Граница района TriMet

Чтобы узнать, находится ли предприятие или собственность в пределах границ района TriMet, проверьте интерактивную карту или обратитесь к списку почтовых индексов или карте границ ниже. Если у вас есть какие-либо вопросы, позвоните нам по телефону 503-962-6466.

Карта границ района

PDF

| 97003 | 97005 | 97068 | 97210 | 97219 |

| 97006 | 97077 | 97211 | 97220 | 97232 |

| 97008 | 97201 | 97212 | 97221 | 97233 |

| 97024 | 97202 | 97213 | 97222 | 97236 |

| 97027 | 97203 | 97214 | 97223 | 97239 |

| 97030 | 97204 | 97215 | 97225 | 97256 |

| 97034 | 97205 | 97216 | 97227 | 97258 |

| 97035 | 97206 | 97217 | 97229 | 97266 |

| 97036 | 97209 | 97218 | 97230 | 97267 |

| 97007 | 97022 | 97062 | 97089 | 97124 |

| 97009 | 97023 | 97070 | 97113 | 97140 |

| 97015 | 97045 | 97078 | 97080 | 97116 |

| 97224 | 97019 | 97060 | 97086 | 97123 |

| 97231 |

Не все адреса, связанные с указанными выше почтовыми индексами, облагаются транзитным налогом TriMet. Чтобы проверить, облагается ли адрес с одним из этих почтовых индексов транзитным налогом TriMet, позвоните по телефону 503-962-6466.

Чтобы проверить, облагается ли адрес с одним из этих почтовых индексов транзитным налогом TriMet, позвоните по телефону 503-962-6466.

| 97075 | 97238 | 97280 | 97286 | 97293 |

| 97076 | 97240 | 97281 | 97290 | 97294 |

| 97207 | 97242 | 97282 | 97291 | 97296 |

| 97208 | 97268 | 97283 | 97292 | 97298 |

| 97228 | 97269 |

Подробнее

Требование о регистрации для компаний, не имеющих физического присутствия в штате Нью-Йорк

Почему этот закон вступает в силу сейчас?

С 1980-х годов Закон о налогах определяет «продавца» как лиц, которые «регулярно или систематически ведут бизнес в штате Нью-Йорк любыми способами и по этой причине осуществляют налогооблагаемую продажу материального личного имущества лицам в штате». Однако это положение не могло быть приведено в исполнение из-за постановления Верховного суда США в Quill Corp. против Северной Дакоты [504 U.S. 298 (1992)], в котором, как правило, предусматривалось, что компания должна иметь некоторое физическое присутствие в штате, чтобы этот штат требовал от компании уплаты налога с продаж. Решение по делу South Dakota v. Wayfair [138 S. Ct. 2080 (2018)] отменил этот тест физического присутствия, поэтому это давнее положение Закона о налогах автоматически стало действующим и подлежащим исполнению.

Однако это положение не могло быть приведено в исполнение из-за постановления Верховного суда США в Quill Corp. против Северной Дакоты [504 U.S. 298 (1992)], в котором, как правило, предусматривалось, что компания должна иметь некоторое физическое присутствие в штате, чтобы этот штат требовал от компании уплаты налога с продаж. Решение по делу South Dakota v. Wayfair [138 S. Ct. 2080 (2018)] отменил этот тест физического присутствия, поэтому это давнее положение Закона о налогах автоматически стало действующим и подлежащим исполнению.

Дата вступления в силу этого закона?

Закон вступил в силу 21 июня 2018 г., в день принятия решения Верховным судом США в 9 0284 Путь .

Приведет ли это к повышению налогов для жителей Нью-Йорка?

Нет. Налог с продаж или использования уплачивается покупателем в Нью-Йорке при налогооблагаемой продаже или покупке, даже если предприятие не собирает его на момент продажи. Этот закон увеличивает количество предприятий, которые должны начать взимать налог с продаж в штате Нью-Йорк, но не налагает новые налоговые обязательства. См. Налоговый бюллетень Использование налога для физических лиц (включая имущество и трасты) (TB-ST-913).

См. Налоговый бюллетень Использование налога для физических лиц (включая имущество и трасты) (TB-ST-913).

Каковы особые положения этого закона?

Предприятие, не имеющее физического присутствия в Нью-Йорке, которое регулярно или систематически ведет деятельность в штате Нью-Йорк любыми способами и осуществляет налогооблагаемую продажу материального личного имущества лицам в штате, должно зарегистрироваться в качестве поставщика налога с продаж. Поставщик должен взимать и перечислять налог с продаж, если это применимо, к налогооблагаемым продажам в штате Нью-Йорк.

Для целей настоящего закона предполагается, что компания регулярно или систематически занимается привлечением клиентов в штат Нью-Йорк, если за четыре непосредственно предшествующих налоговых квартала (период ретроспективного анализа):

- совокупная сумма валовых поступлений от продажи материального личного имущества, доставленного в штат, превысила 500 000 долларов США, и

- бизнес совершил более 100 продаж материального личного имущества, доставленного в штат.

Оба эти условия должны быть выполнены в течение периода ретроспективного анализа. Например, бизнес, который соответствует порогу валовой выручки, но не совершил более 100 транзакций за этот период, не обязан регистрироваться для уплаты налога с продаж.

Что такое налоговые кварталы и что такое «период ретроспективного анализа»?

Налоговые кварталы:

- С 1 марта по 31 мая

- С 1 июня по 31 августа г.

- с 1 сентября по 30 ноября и

- с 1 декабря по 28/29 февраля.

«Период ретроспективного анализа» для определения того, соответствует ли бизнес пороговым значениям валовой выручки и транзакций, чтобы «регулярно и систематически вести бизнес» в Нью-Йорке и обязан собирать налог с продаж, — это четыре квартала, непосредственно предшествующие налогу с продаж.

Моя компания находится в Нью-Йорке и уже собирает налог штата Нью-Йорк с продаж. Нужно ли мне что-то делать в связи с этим законом?

Нет. Любой бизнес с физическим присутствием в Нью-Йорке, который уже зарегистрирован для уплаты налога с продаж штата Нью-Йорк, не подпадает под действие этого закона.

Любой бизнес с физическим присутствием в Нью-Йорке, который уже зарегистрирован для уплаты налога с продаж штата Нью-Йорк, не подпадает под действие этого закона.

Распространяется ли закон только на интернет-магазины?

Нет. Закон может применяться к различным видам бизнеса, в том числе к тем, которые осуществляют продажи через Интернет, по почте или телефону или любым другим способом, когда бизнес продает товары, доставляемые в штат Нью-Йорк ( например, мебельный магазин, ювелирный магазин или другой розничный торговец в другом штате, осуществляющий доставку в Нью-Йорк обычным перевозчиком).

Как определить, соответствует ли мой бизнес порогу продаж, указанному в законе, и, следовательно, должен ли он взимать налог с продаж в штате Нью-Йорк?

Если ваша компания не зарегистрирована в качестве плательщика налога с продаж штата Нью-Йорк и не имеет физического присутствия в Нью-Йорке, но за последний год осуществила значительный объем продаж в Нью-Йорке, вам следует сделать следующее:

- Определить общая сумма валовых поступлений от продаж материального личного имущества, которое вы произвели и которое было доставлено в штат Нью-Йорк в течение периода ретроспективного анализа.

- Определите количество сделок купли-продажи , совершенных вами в Нью-Йорке в течение периода ретроспективного анализа.

Валовая выручка означает сумму, полученную от всех продаж материального личного имущества, доставленного в Нью-Йорк, независимо от того, подлежит ли оно налогообложению или освобождается от него, без каких-либо вычетов на расходы.

Операции купли-продажи означает каждый счет-фактуру, товарный чек, контракт или другой меморандум о продаже, выданный для продажи материального личного имущества, доставленного в штат Нью-Йорк, независимо от того, подлежит ли оно налогообложению или освобождению от налогообложения, включая продажу с целью перепродажи.

Если вы соответствуете обоим требованиям (более 500 000 долларов валовой выручки от продажи имущества в штате Нью-Йорк и более 100 сделок купли-продажи в Нью-Йорке), вы соответствуете пороговым значениям, установленным законом, и должны зарегистрироваться для уплаты налога с продаж штата Нью-Йорк. Чтобы подать заявку, используйте New York Business Express.

Чтобы подать заявку, используйте New York Business Express.

Я просмотрел историю продаж своего бизнеса и определил, что мы достигли валовой выручки и пороговых значений транзакций на дату вступления закона в силу (21 июня 2018 г.), но мы не предприняли никаких действий для регистрации в качестве плательщика налога штата Нью-Йорк. . Что я должен делать?

«Период ретроспективного анализа» на дату решения Wayfair (21 июня 2018 г.) был с 1 июня 2017 г. по 31 мая 2018 г. Если вы достигли пороговых значений для этого периода, но еще не зарегистрировались для уплаты налога с продаж, вы следует сделать это немедленно.

После проверки наших отчетов о продажах моя компания не соответствовала пороговым значениям по состоянию на 21 июня 2018 г., но достигла их позже. Что я должен делать?

Вы должны зарегистрироваться в налоговой службе штата Нью-Йорк и начать собирать и перечислять налоги. Вы должны подать свидетельство о регистрации в течение 30 дней после того, как вы достигли пороговых значений, и начать собирать налог через 20 дней после этого.

Мой бизнес не достиг валовой выручки или пороговых значений транзакций ни за один период с момента вступления закона в силу. Что мне делать, если мы достигнем пороговых значений в будущем?

Чтобы определить, соответствуете ли вы пороговым значениям, потребуется проверка ваших продаж в Нью-Йорке после завершения каждого налогового квартала. Если за четыре непосредственно предшествующих налоговых квартала ваша совокупная сумма валовых поступлений от продаж в Нью-Йорке превысила 500 000 долларов США и у вас было более 100 транзакций по продажам в Нью-Йорке, тогда ваша компания должна зарегистрироваться для уплаты налога с продаж и начать взимать налог с продаж. налог.

Должен ли я учитывать продажи, которые я совершаю через интернет-магазин, в Нью-Йорке при определении того, соответствуем ли мы требованиям?

Да, эти продажи должны быть включены в расчет.

Я зарегистрировался для уплаты налога с продаж штата Нью-Йорк, поскольку мы достигли пороговых значений.

Наши продажи упали ниже пороговых значений за последние четыре налоговых квартала. Могу ли я сдать сертификат о полномочиях и прекратить взимать налог с продаж штата Нью-Йорк?

Наши продажи упали ниже пороговых значений за последние четыре налоговых квартала. Могу ли я сдать сертификат о полномочиях и прекратить взимать налог с продаж штата Нью-Йорк? Если ваша валовая выручка от продаж в Нью-Йорке не превышала 500 000 долларов США, и вы не имели более 100 торговых операций в Нью-Йорке за четыре непосредственно предшествующих квартала, и у вас нет других связей с Нью-Йорком, которые удовлетворяют определению продаж поставщика налогов, вы можете подать окончательную декларацию и прекратить взимание налога с продаж штата Нью-Йорк. Вы можете предпочесть остаться зарегистрированным на случай, если вы достигнете пороговых значений в будущем, но если вы останетесь зарегистрированным для уплаты налога с продаж, вы должны подавать налоговые декларации по продажам и использованию за каждый отчетный период, даже если ваш бизнес не произвел продаж или получил недостаточно налогооблагаемых продаж, чтобы потребовать, чтобы вы собирали налог с продаж для Нью-Йорка.