Транспортный налог в КБР на 2023 год, калькулятор расчета налога на автомобиль

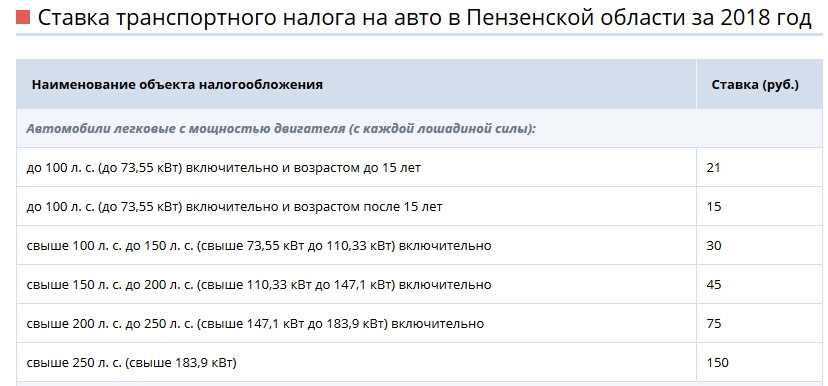

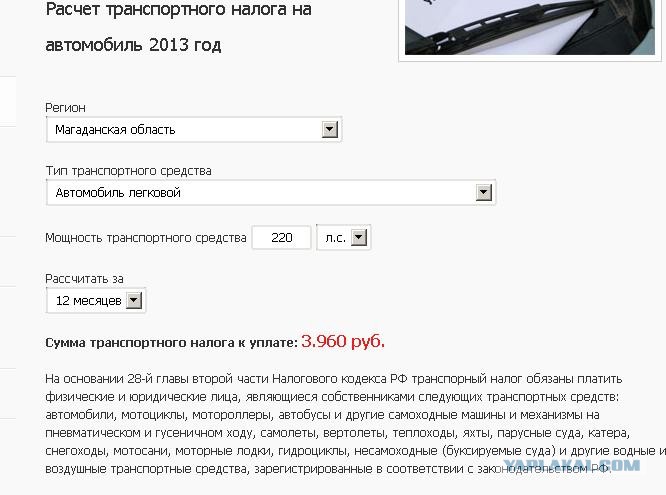

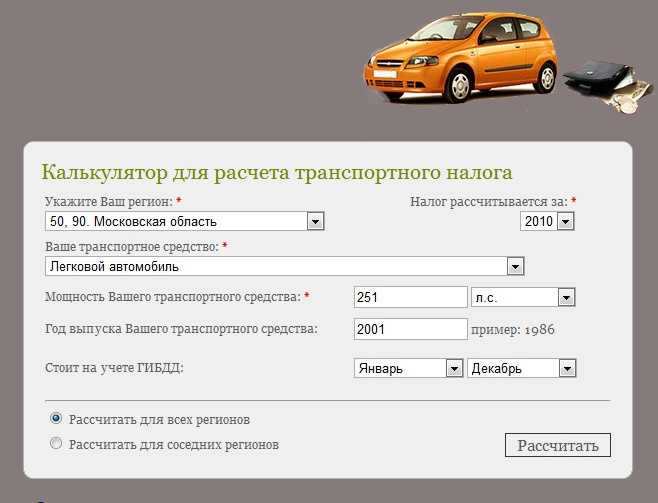

Расчетный год Выберите год2023202220212020201920182017201620152014 Регион Выберите регионРеспублика БашкортостанРеспублика БурятияРеспублика АлтайРеспублика ДагестанРеспублика ИнгушетияКабардино-Балкарская РеспубликаРеспублика КалмыкияРеспублика Карачаево-ЧеркесияРеспублика КарелияРеспублика КомиРеспублика Марий ЭлРеспублика МордовияРеспублика Саха (Якутия)Республика Северная Осетия-АланияРеспублика ТатарстанРеспублика ТываУдмуртская РеспубликаРеспублика ХакасияЧувашская РеспубликаАлтайский крайКраснодарский крайКрасноярский крайПриморский крайСтавропольский крайХабаровский крайАмурская областьАрхангельская областьАстраханская областьБелгородская областьБрянская областьВладимирская областьВолгоградская областьВологодская областьВоронежская областьИвановская областьИркутская областьКалининградская областьКалужская областьКамчатский крайКемеровская областьКировская областьКостромская областьКурганская областьКурская областьЛенинградская областьЛипецкая областьМагаданская областьМосковская областьМурманская областьНижегородская областьНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский крайПсковская областьРостовская областьРязанская областьСамарская областьСаратовская областьСахалинская областьСвердловская областьСмоленская областьТамбовская областьТверская областьТомская областьТульская областьТюменская областьУльяновская областьЧелябинская областьЗабайкальский крайЯрославская областьЕврейская автономная областьНенецкий автономный округХанты-Мансийский автономный округ — ЮграЧукотский автономный округЯмало-Ненецкий автономный округРеспублика КрымЧеченская Республика Марка автомобиля Выберите маркуACAcuraAlfa RomeoAston MartinAudiBAICBajajBalkanarBAWBentleyBMWBorgwardBrillianceBugattiBuickBYDCadillacCan-AmCaterhamChanganCheryChevroletChryslerCitroenDADIDaewooDaihatsuDaimlerDatsunDerwaysDodgeDongfengDoninvestExeedFAWFerrariFiatFordFotonFreightlinerGACGeelyGenesisGMCGreat WallGryphonGXHafeiHaimaHavalHawtaiHennesseyHondaHummerHyundaiInfinitiIran KhodroIsuzuIvecoJACJaguarJeepJinbeiKIAKoenigseggLADALamborghiniLanciaLand RoverLexusLifanLincolnLotusMahindraMANMarussiaMaseratiMaybachMazdaMCLarenMercedes-BenzMercuryMiniMitsubishiNissanOldsmobileOpelPaganiPeugeotPlymouthPontiacPorscheRavonRenaultRolls-RoyceRoverSAABSaleenSaturnScaniaSeatSensSkodaSmartSpykerSsangYongSSCSubaruSuzukiTeslaToyotaTVRUz-DaewooValtraVolkswagenVolvoVortexWERNOXWEYXinkaiYamahaZotyeZXАвтокранАвтосан-НАмурБагемБогданВАЗВИСГАЗё-автоЗАЗЗИЛИжАвтоКАМАЗКатерЛазЛодкаЛуазМАЗМосквичОкаПАЗПолуприцепПрицепРигаСЕАЗСнегоходСупер-АвтоТагАЗТракторУАЗ Модель автомобиля Выберите модель Год выпуска Выберите год20232022202120202019201820172016201520142013201220112010200920082007200620052004200320022001200019991998199719961995199419931992199119901989198819871986198519841983198219811980197919781977197619751974197319721971197019691968196719661965196419631962196119601959195819571956195519541953195219511950 Мощность авто (в лошадиных силах) Вы находитесь на странице сервиса расчета транспортного налога в Кабардино-Балкарии на 2023 год. Срок уплаты транспортного налогаСрок уплаты для физических лиц — не позднее 1 декабря года, следющего за истекшим налоговым периодом Срок уплаты для организаций — авансовые платежи: за первый квартал не позднее 30 апреля, за второй квартал не позднее 31 июля, за третий квартал не позднее 31 октября года налогового периода; по итогам налогового периода не позднее 1 марта года, следующего за истекшим налоговым периодом. Ставки транспортного налога в Кабардино-Балкарии

Вопросы и ответыПопулярные марки: | Подписаться на рассылку E-mail |

С помощью калькулятора вы сможете рассчитать сумму налога на автомобиль для физических и юридических лиц. Также вы узнаете ставки, сроки уплаты, льготы для пенсионеров и других категорий граждан.

С помощью калькулятора вы сможете рассчитать сумму налога на автомобиль для физических и юридических лиц. Также вы узнаете ставки, сроки уплаты, льготы для пенсионеров и других категорий граждан. с.

с.(RUS) Расчет регистров транспортного налога

Twitter LinkedIn Facebook Адрес электронной почты

- Статья

- Чтение занимает 2 мин

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

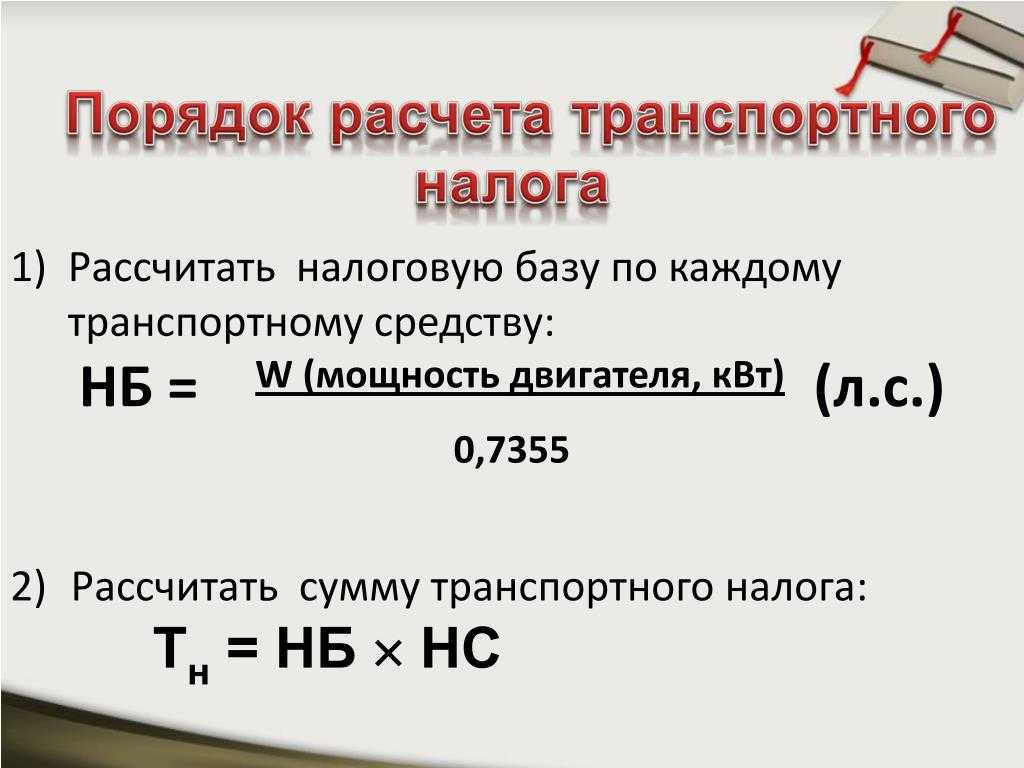

Используйте форму Журнал налоговых регистров, чтобы рассчитать общую сумму налога и авансовые выплаты налога, которые требуется совершить. Расчет налоговой базы для транспортных средств осуществляется по следующим критериям:

Расчет налоговой базы для транспортных средств осуществляется по следующим критериям:

Сила двигателя в лошадиных силах

Тяга двигателя, измеренная в килограммах

Общая масса в тоннах, измеренная в объемных тоннах

Все основные средства, для которых карты содержат код транспортного налога и которые представляют собой актив типа Транспортное средство, включаются в расчет транспортного налога. Если основное средство списано или продано в течение учетного периода, расчет налога использует данные за месяц, когда произошли официальная регистрация и удаление из регистра.

Прежде чем создать декларацию транспортного налога, необходимо вычислить и утвердить в журнале следующие регистры:

Траспортные средства — расчет налога — налог рассчитывается в этом регистре для каждого основного средства на основе параметров налогового кода, налоговых льгот, периода обслуживания и налоговой базы.

Для определения база транспортного налога для транспортного средства необходимо получить суммированные учетные данные из каждого независимого подразделения юридического лица, ведущего собственный балансовый отчет.

Для определения база транспортного налога для транспортного средства необходимо получить суммированные учетные данные из каждого независимого подразделения юридического лица, ведущего собственный балансовый отчет.Транспортный налог – налог вычисляется для каждого кода ОКАТО налогового кода.

Щелкните Основные средства (Россия) > Журналы > Журнал налоговых регистров.

Создайте новый журнал.

В поле Номер партии журнала введите уникальный номер журнала регистров налогового учета.

В полях Типы периодов, Номер периода и Годы укажите период, для которого создается журнал.

Щелкните строку регистра Траспортные средства — расчет налога, а затем щелкните Рассчитать текущий.

Щелкните строку регистра Транспортный налог, а затем щелкните Рассчитать текущий.

Примечание

После расчета статус регистров будет отображаться как Рассчитан в поле Состояние.

Флажок Утверждено следует установить, чтобы утвердить регистр.

В поле Рабочий просмотрите или измените код утвердившего регистр сотрудника.

Щелкните Строки регистра для просмотра строк регистра по окончании расчетов.

При создании журнала в регистре транспортного налога для учетного года рассчитывается сумма авансового платежа, уплаченного за предыдущие учетные периоды. Если журналы за эти периоды не существуют, сумму авансовых платежей за предыдущие отчетные периоды можно ввести вручную.

(RUS) Регистров налогового учета журнала (форма)

(RUS) Зарегистрировать строки журнала (форма)

(RUS) Настройка расчета транспортного налога

Транспортный налог

Общая информация

- автомобили и прицепы с разрешенной максимальной полной массой более 3,5 т

- тракторы и тяговые двигатели, допущенные в качестве таковых в соответствии с законодательством о транспортных средствах, независимо от их максимальной разрешенной общей массы

- автомобили, не имеющие страховки гражданской ответственности

- автомобили и прицепы, которые используются на дорогах, используемых для общественного транспорта без разрешения, необходимого в соответствии с законодательством о транспортных средствах (статья 36 Kraftfahrgesetz 1967 – KFG 1967) (незаконное использование)

- автомобили, зарегистрированные в процессе иностранного разрешения , которые используются на дорогах, используемых для общественного транспорта, при условии, что не существует межгосударственного соглашения об освобождении от налогов. Таможенные органы несут ответственность за взимание транспортного налога в этих случаях.

Следующие транспортные средства являются , а не облагаемыми налогом на транспортные средства: транспортные средства, которые облагаются налогом на страхование двигателя, и транспортные средства, которые освобождены от требования авторизации (раздел 1 параграф 2 KFG ).

Дополнительные прицепы

Не облагаются налогом прицепы, количество которых превышает количество налогооблагаемых тягачей с разрешенной максимальной массой более 3,5 тонн, принадлежащих одному и тому же налогоплательщику

Порядок определения прицепов, не облагаемых налогом

1. Определить на первое число календарного месяца количество облагаемых налогом автопоездов с разрешенной максимальной массой более 3,5 т

2. Определить на первое число календарного месяца количество других облагаемых налогом тягачей с разрешенной полной массой более 3,5 т (грузовые автомобили, тягачи, тягачи и т. д. )

3. Определить на первое число календарного месяца количество полуприцепов с разрешенной максимальной массой более 3,5 т

4.![]() Определить первого числа календарного месяца количество других прицепов с разрешенной максимальной полной массой более 3,5 тонн

Определить первого числа календарного месяца количество других прицепов с разрешенной максимальной полной массой более 3,5 тонн

5. Разница между пунктом 3 (полуприцепы) и пунктом 1 (грузовики), а также разница между пунктом 4 (прочие прицепы) и пунктом 2 (прочие тягачи) складываются в избыточное количество прицепов.

6. Налог не взимается с излишков, начиная с прицепа с наименьшей налоговой базой.

Налоговые льготы

Если освобождение от уплаты налога зависит от того, используется ли транспортное средство исключительно или преимущественно для определенной цели, это условие считается выполненным, если транспортное средство используется по назначению более 80 процентов времени.

Имеются существенные исключения из Закона о налогообложении транспортных средств, например:

- транспортные средства, которые используются исключительно или преимущественно пожарной командой , аварийно-спасательными службами или в качестве машин скорой помощи

- транспортные средства, которые используются с временными номерными знаками или переносными номерными знаками ,

- автобусы и транспортные средства, которые используются исключительно или в основном в качестве арендованных транспортных средств или такси ,

- тракторы и тяговые транспортные средства , которые используются исключительно или преимущественно в сельскохозяйственные и лесохозяйственные работы и прицепы, буксируемые исключительно ими,

- самоходная техника и прицепные машины,

- моторные транспортные средства, которые имеют значение выбросов CO 2 0, г/км из-за их силовой установки (особенно электрической или водородной)

(электрические гибридные моторные облагаются налогом, однако в качестве основы для оценки этих транспортных средств используется только мощность двигателя внутреннего сгорания. ),

), - транспортных средств, для которых регистрационное свидетельство и номерные знаки являются депонированными в компетентном органе,

- для транспортных средств, разрешенная максимальная полная масса которых превышает 3,5 тонны, на срок не менее 10 дней,

- для других транспортных средств, на срок не менее 45 дней,

со дня, следующего за депонированием, до дня, следующего за днем наблюдения,

- автомобилей, зарегистрированных в Австрии, с разрешенной максимальной полной массой более 3,5 тонн, в календарном месяце, в котором они используются исключительно для сбор и доставка комбинированным автомобильно-железнодорожным транспортом для распределения и сбора контейнеров длиной не менее 20 футов, съемных надстроек или железнодорожных прицепов. Сбор и доставка имеют право только в том случае, если используется ближайшая технически подходящая железнодорожная погрузочно-разгрузочная станция в Австрии к месту погрузки или разгрузки.

Для транспортных средств с номерными знаками , подлежащими передаче , налог уплачивается только с транспортного средства, облагаемого самым высоким налогом. Транспортные средства, освобожденные от налога по иным основаниям, не учитываются.

Снижение налога на транспортные средства

По заявлению налог уменьшается для транспортных средств (прицепов) с максимальной разрешенной общей массой более 3,5 тонн, которые порожние или перевозятся с грузом в контрейлерных перевозках по железной дороге в пределах Австрии, на 15 процентов ежемесячного налога, уплачиваемого на транспортного средства для каждого железнодорожного транспорта. Однако максимальное снижение — это сумма налога, подлежащая уплате за транспортное средство в течение календарного года.

Налогооблагаемые стороны

Для транспортных средств, которые были зарегистрированы в австрийском процессе регистрации, лицо, на которое зарегистрировано транспортное средство, несет ответственность за уплату налога.

Во всех остальных случаях (, например, незаконное использование) транспортным средством управляет лицо.

Продолжительность налогового обязательства

Для транспортных средств, зарегистрированных в рамках австрийского процесса регистрации , налоговое обязательство начинается с даты регистрации и длится до дня окончания регистрации (налог рассчитывается ежедневно). Начавшиеся дни считаются полными днями.

В случае незаконного использования налог будет взиматься с начала календарного месяца, в котором должна была быть произведена регистрация в Австрии, до конца календарного месяца, в котором заканчивается незаконное использование. В любом случае налог взимается в течение минимального периода в один месяц.

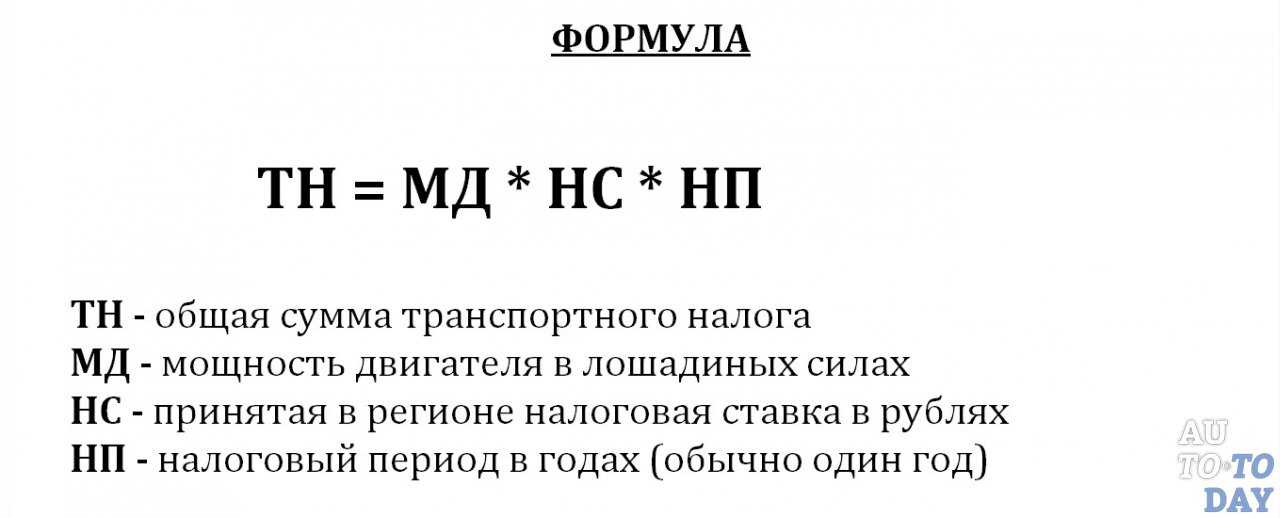

Налоговая база и налоговая ставка

Автомобили и прицепы с разрешенной максимальной полной массой более 3,5 тонн, а также тракторы и тягачи

Значения, указанные в сертификате типа или в решении об индивидуальном утверждении, являются решающими для расчета налога.

Если эта запись отсутствует, должен применяться максимальный разрешенный общий вес 8 тонн.

Ежемесячная ставка налога за каждую тонну максимально разрешенного общего веса составляет

- для автомобилей с разрешенной максимальной полной массой до 12 тонн 1,55 евро, не менее 15 евро,

- для транспортных средств с максимальной разрешенной полной массой от 12 до 18 тонн 1,70 евро,

- для автомобилей с разрешенной максимальной полной массой более 18 тонн 1,90 евро, максимум 80 евро, для прицепов максимум 66 евро.

Неполные тонны округляются до полных тонн для расчета налога. Для ежедневного исчисления налога на транспортные средства считается, что в месяце 30 дней.

Другие автомобили

Правила и положения для всех других транспортных средств можно найти на веб-странице Федерального министерства финансов Текст на немецком языке .

При присвоении передаваемых номерных знаков транспортным средствам, одно из которых облагается налогом на страхование двигателя (, например, легковой автомобиль), а другое облагается транспортным налогом (, например, , грузовик весом более 3,5 тонн), налог на страхование двигателя подлежит зачету в счет налога на автотранспортные средства при условии, что он относится к налоговому периоду.

Начисление налога

Обязанность раскрытия информацииПри наличии обязанности по уплате налога на автотранспортные средства налогооблагаемая сторона должна уведомить об этом налоговую инспекцию (→ BMF ) текст на немецком языке в течение одного месяца. Обязанность раскрытия возникает при регистрации первого налогооблагаемого транспортного средства. Раскрытие может быть сделано с использованием формы Kr20 или без формы.

Дополнительную информацию о декларации по налогу на транспортные средства можно найти по адресу USP 9.0026 .гв.ат.

Обязательство по ведению учетаВ Австрии необходимо вести записи с указанием модели и номерного знака транспортного средства, срока действия налогового обязательства и налоговой базы.

Если эти записи ведутся по другим причинам, отдельные записи для целей налога на транспортные средства не нужны.

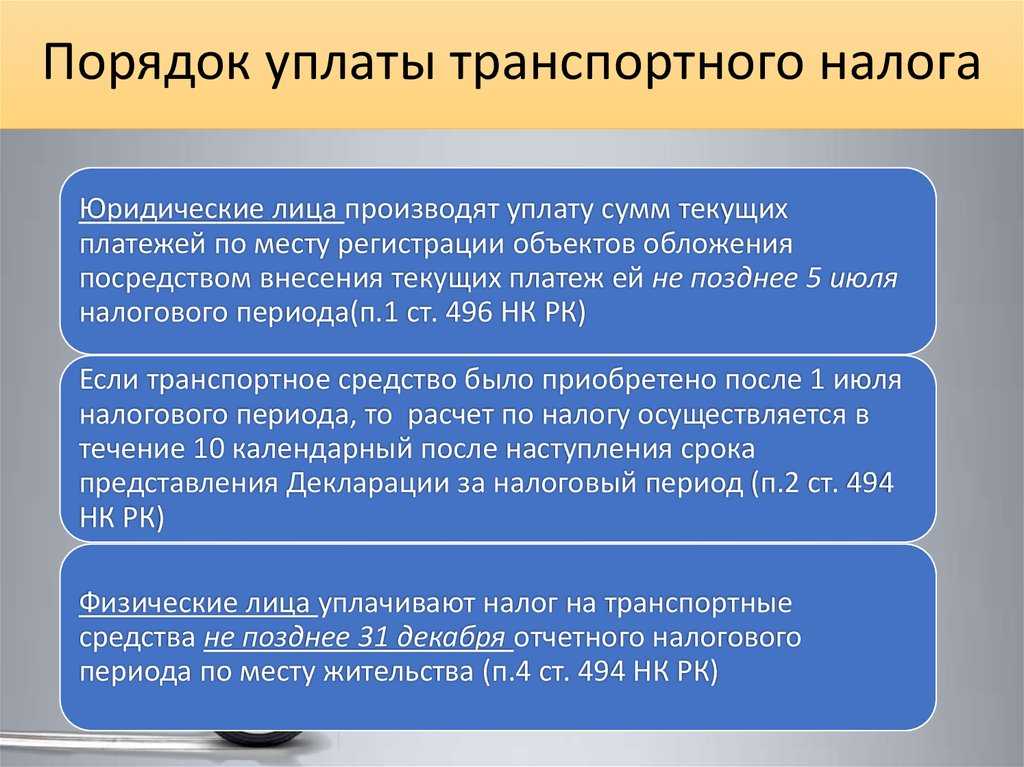

Обязанность по декларированию и уплате налога

Налоговое обязательство возникает в конце календарного квартала. Налог, подлежащий уплате за соответствующий календарный квартал, определяется налогоплательщиком самостоятельно и должен быть уплачен в налоговую инспекцию до 15-го числа второго календарного месяца, следующего за окончанием календарного квартала. Таким образом, оплата должна быть произведена за

- первый календарный квартал до 15 мая

- второй календарный квартал до 15 августа

- за третий календарный квартал до 15 ноября

- четвертого календарного квартала до 15 февраля следующего года.

В конце каждого календарного года налоговая декларация (форма Kr1) в отношении налогооблагаемых транспортных средств должна быть представлена в налоговую инспекцию до 31 марта следующего календарного года. Форма Kr2 – Разъяснение налоговой декларации на автотранспортные средства (Kr1) за соответствующий год может быть использовано для заполнения формы Kr1 и расчета налога.

Ответственность за сбор

Для транспортных средств, зарегистрированных в процессе регистрации в Австрии, налоговый орган Австрии или Налоговый орган для крупных трейдеров несет ответственность за сбор налога.

В случае незаконного использования транспортного средства ответственность всегда несут Налоговые органы Австрии.

Таможенное управление Австрии отвечает за трансграничное движение автомобилей, не зарегистрированных в Австрии.

Аннулирование регистрации

Неуплата или неполная уплата транспортного налога является основанием для аннулирования регистрации, о чем налоговая инспекция может обратиться в орган, зарегистрировавший транспортное средство.

Дополнительные ссылки

- Транспортный налог (→ BMF ) Текст на немецком языке

Формы

- Закон о налогообложении автотранспортных средств – Раскрытие информации – 20 крон Текст на немецком языке

- Декларация о налогах на транспортные средства – 1 Kr Текст на немецком языке

- Разъяснение налоговой декларации на транспортные средства – 2 кр Текст на немецком языке

Правовая основа

- Разделы 1 и 36 Kraftfahrgesetz 1967 (KFG 1967)

- Раздел 1 Kraftfahrzeugsteuergesetz 1992 (KfzStG 1992)

- Kraftfahrzeugbesteuerungsrichtlinien 2021 (KfzBStR 2021)

Ответственный за содержание: Федеральное министерство финансов

Оцените эту страницу и помогите нам стать лучше.

Обратная связь

Калькулятор пошлин на транспортные средства

Калькулятор пошлины на транспортное средство перейти к содержанию> Лицензирование > Мое транспортное средство > Калькулятор пошлин на получение лицензии на транспортное средство

Используйте калькулятор налога на транспортное средство RevenueWAs, чтобы узнать, сколько налога на лицензию на транспортное средство подлежит уплате, когда вы лицензируете или передаете транспортное средство в Западной Австралии.

Показать все

Услуги водителей и транспортных средств требуются в соответствии с Законом об обязанностях от 2008 г. для взимания пошлины за лицензию на транспортное средство, когда транспортное средство получает лицензию или ее лицензия передается.

Используйте Калькулятор налога на транспортное средство RevenueWAs, чтобы узнать, сколько пошлины за лицензию на транспортное средство подлежит уплате, когда вы лицензируете или передаете транспортное средство в Западной Австралии.

При передаче водительского удостоверения также необходимо уплатить комиссионный сбор.

Дома-фургоны

Любой дом-фургон, определенный как ‘ прицеп (включая прицеп-дом на колесах), постоянно приспособленный для проживания людей во время поездки ‘, освобождается только от уплаты пошлины за лицензию на транспортное средство.