Транспортный налог — 2020 для юрлиц: изменения

Каждый автовладелец надеется, что государство отменит уплату транспортного налога. Уже несколько лет ходят слухи, что его действительно отменят, но в реальность до сих пор это не воплощено.

С 1 января 2021 года вступят в силу, косвенно затронув и отчетный период за 2020 год, два закона об изменениях в главу 28 НК РФ: № 63-ФЗ от 15.04.2019 и № 325-ФЗ от 29.09.2019. Далее мы расскажем, ожидается ли в 2020 году новое в транспортном налоге для юридических лиц.

Что изменится в транспортном налоге юридических лиц в 2020 году

Транспортный налог в 2020 для юрлиц все так же обязательно подлежит уплате, если на их балансе имеется зарегистрированный в ГИБДД транспорт. Вносить платежи в счет оплаты суммы налога или аванса нужно по месту нахождения автотранспорта, то есть, по месту нахождения организации или ее обособленного подразделения (пп. 2 п. 5 ст. 83 НК РФ).

Напомним, что согласно пункту 2.1 статьи 362 НК РФ, размер ежеквартального аванса должен составлять одну четвертую часть рассчитанного за год налога.

Но так как в пункте 3 статьи 360 НК РФ не указано, что применять практику внесения авансовых платежей нужно в обязательном порядке, регион имеет право самостоятельно решить, нужно ли вводить такой порядок для автомобилистов и владельцев иного транспорта или нет. Если авансы региональным законом не установлены, юридические лица должны погасить одним платежом всю сумму начисленного налога за налоговый период.

Транспортный налог для юридических лиц – изменения 2020 года:

С 01.01.2020 не облагаются транспортным налогом транспортные средства, числящиеся в розыске (с месяца начала розыска и до момента возврата владельцу). Если розыск завершен, но ТС не найдено, владельцу уплачивать транспортный налог тоже не нужно.

Для юрлиц с 01.

01.2020 г. устанавливается заявительный порядок направления документации о налоговой льготе касательно транспортного налога.

01.2020 г. устанавливается заявительный порядок направления документации о налоговой льготе касательно транспортного налога.В 2020 году юрлица отчитываются по транспортному налогу в последний раз – по итогам 2019 г. (бланк декларации за 2019 год утв. приказом ФНС от 05.12.2016 № ММВ-7-21/668 в ред. от 26.11.2018). Начиная с отчетности за 2020 год, организациям не нужно будет предоставлять налоговую декларацию по транспортному налогу в ИФНС.

Казалось бы, за 2020 год не нужно самостоятельно рассчитывать транспортный налог для юридических лиц – декларация отменена и возможно проводить весь процесс по аналогии с процедурой для физических лиц, когда уплата налога производится согласно уведомлениям от ИФНС. Но нет: в письме Минфина РФ от 19 июня 2019 года № 03-05-05-02/44672 указано, что налоговые органы теперь обязаны направлять юрлицам уведомления об исчисленных суммах на основании данных, полученных от ГИБДД, ГИМС, Гостехнадзора и других регистрирующих органов, но происходить это будет уже по прошествии крайнего срока для уплаты налога.

Если же выяснится, что организация уплатила налог в меньшей сумме, чем рассчитали в налоговой, то ей будет незамедлительно направлено требование об уплате оставшейся части налога. В случае, когда юрлицо не согласно с расчетом налоговой структуры, у него будет возможность оспорить его в течение 10 дней со дня получения документа.

Ставка транспортного налога для юридических лиц в 2020 году

По сравнению с предыдущими периодами ставка транспортного налога для юридических лиц в 2020 году не изменится. Согласно статье 361 НК РФ, установить ее величину должен субъект РФ. Но на федеральном уровне определены цифры, которых нужно придерживаться региональным законодателям. НК РФ дает регионам возможность приведенные в пункте 1 статьи 361 НК РФ ставки увеличивать или уменьшать не более, чем в 10 раз. Если в регионе не имеется действующего нормативного акта, в котором прописаны налоговые ставки, то уплата транспортного налога юридическими лицами должна осуществляться по ставкам, приведенным в Налоговом кодексе.

Найти точную информацию о ставках налогов по субъектам РФ можно на официальном ]]>сайте ФНС]]>.

Отдельно отметим, что с 01.01.2019 г. юрлица не могут уменьшать транспортный налог на платеж, внесенный в систему «Платон» за автомобили, которые весят больше 12 тонн. Поэтому за 2019 год и далее налог уплачивается в общем порядке, при этом платежи в «Платон» полностью учитываются в базе налога на прибыль, а также при применении ЕСХН и УСН «доходы минус расходы».

Транспортный налог: юридические лица – сроки уплаты в 2020 году

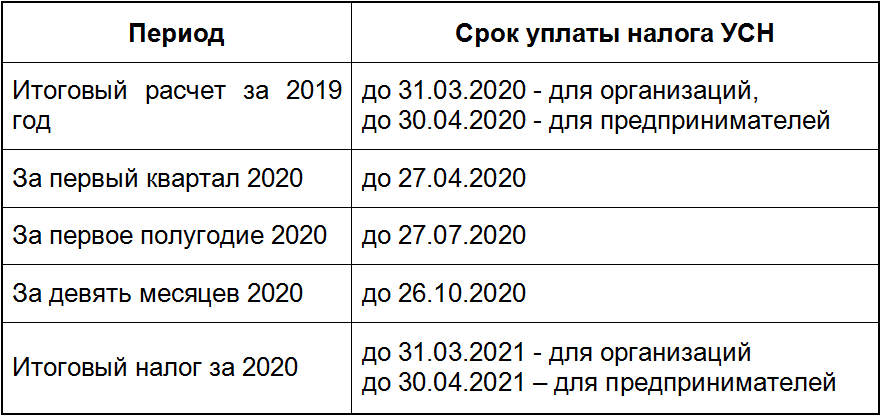

Срок внесения налога на транспорт для организаций изменяется, начиная с 01.01.2021 г., т.е. уплата налога за 2020 год будет производиться уже по-новому.

Сроки платежа по итогам года сейчас и в 2020 году не могут быть назначены на дату ранее 1 февраля следующего года, идущего за отчетным. Что касается оплаты транспортного налога юридическими лицами в виде авансовых платежей, то сроки их уплаты устанавливаются законодательными органами субъектов РФ, причем регионы могут и вовсе не вводить ежеквартальные авансы.

С 01.01.2021 года, согласно закону № 325-ФЗ от 29.09.2019 года, вступят в силу следующие изменения. Региональные и местные власти больше не смогут самостоятельно определять платежные даты.

Сроки уплаты транспортного налога для юридических лиц теперь установлены на конкретный период для всех регионов РФ – организации будут уплачивать налог на транспорт не позднее 1 марта следующего года, идущего за отчетным. А авансовые платежи оплатить нужно будет не позже последнего числа месяца, следующего за отчетным периодом.

КБК по транспортному налогу юридических лиц в 2020 году остается таким же, как и в 2019 году – 18210604011021000110. Если организация не успела в предусмотренный срок совершить платеж, то ей будет начислена пеня, для оплаты которой должен быть использован КБК 18210604011022100110, а для уплаты штрафов – 18210604011023000110.

Транспортный налог для юридических лиц с 2021 года

Федеральный закон от 02.07.2021 № 305-ФЗ внес в НК РФ изменения, касающиеся порядка расчета и уплаты транспортного налога. Рассказываем, что изменилось в действующем порядке, какие новые льготы появились для организаций и с какого момента следует применять новые правила.

Рассказываем, что изменилось в действующем порядке, какие новые льготы появились для организаций и с какого момента следует применять новые правила.

Запрос сообщений о суммах транспортного налога

По действующим правилам организации самостоятельно исчисляют суммы транспортного налога и авансовых платежей по нему (п. 1 ст. 362 НК РФ). Однако для обеспечения правильности и полноты уплаты налога ИФНС не позднее 6 месяцев со дня истечения срока уплаты налога направляет компаниям сообщения о точной сумме исчисленного налога. При этом в настоящее время НК РФ не предусматривает возможности направления таких сообщений по запросу налогоплательщиков. Сообщения составляются по самому факту уплаты налога/наступления срока его уплаты, либо при ликвидации организации, либо при поступлении в ИФНС информации и сведений о пересчете ранее исчисленного налога (п. 4 ст. 363 НК РФ).

Начиная со 2 августа 2021 года (ст. 10 Федерального закона от 02.07.2021 № 305-ФЗ) порядок и основания направления плательщикам подобных сообщений будут изменены. С указанного момента сообщение о рассчитанном налоге будет выдаваться, в том числе, и по заявлению самого налогоплательщика-организации.

С указанного момента сообщение о рассчитанном налоге будет выдаваться, в том числе, и по заявлению самого налогоплательщика-организации.

Организация сможет получить сообщение об исчисленной сумме налога в любом налоговом органе независимо от места нахождения транспортных средств и места их постановки на учет.

Сообщение об исчисленной сумме налога направят руководителю организации в срок не позднее 5 дней со дня получения ИФНС соответствующего заявления (п. 5 ст. 363 НК РФ). Форма заявления о выдаче сообщения об исчисленной сумме налога позднее будет утверждена ФНС России.

Новые льготы по транспортному налогу для юридических лиц

Ранее от уплаты налога были освобождены все весельные и моторные лодки с двигателем мощностью до 5 лошадиных сил включительно, зарегистрированные до дня вступления в силу Федерального закона от 23.04.2012 № 36-ФЗ (закон, определивший понятие маломерного судна). Федеральный закон от 02.07.2021 № 305-ФЗ данное освобождение от налогообложения распространил на правоотношения, связанные с исчислением транспортного налога за налоговый период 2020 года.

Региональным властям с 1 января 2022 года предоставлена возможность принимать законы, определяющие не только основания, но и конкретные правила предоставления налоговых льгот по транспортному налогу (ч. 3 ст. 356 НК РФ).

Напомним, с 2021 года в связи с отменой налоговых деклараций по транспортному налогу для организаций был введен заявительный порядок предоставления льгот по данному налогу (п. 3 ст. 361.1 НК РФ). Поэтому сейчас в целях применения льгот по имеющимся транспортным средствам организация должна направлять в ИФНС заявление по форме, утв. приказом ФНС от 25.07.2019 № ММВ-7-21/377@. С 2022 года субъекты РФ на основании региональных законов смогут вводить механизмы беззаявительного предоставления компаниям льгот по транспортному налогу.

Также с 1 января 2022 года вводятся новые правила расчета транспортного налога в случаях возникновения и прекращения у плательщиков права на налоговую льготу в течение налогового периода. В таких ситуациях налог будут рассчитывать с применением специального коэффициента.

Прекращение уплаты транспортного налога

Одновременно с 1 января 2022 года для организаций вводится новый порядок освобождения от уплаты налога в отношении принудительно изъятых транспортных средств. Речь идет о транспортных средствах, право собственности организации на которые было прекращено в связи с их принудительным изъятием по основаниям, предусмотренным законодательством (к примеру, по решению суда или судебного пристава).

Для прекращения уплаты налога в указанном порядке организации необходимо будет подать в ИФНС заявление, форму и формат которого позже утвердит ФНС России. С таким заявлением налогоплательщик вправе представить документы, подтверждающие принудительное изъятие транспортного средства. Однако если организация не представит подтверждающие документы, это не лишит ее права на прекращение уплаты налога с момента изъятия транспорта.

В таких ситуациях ИФНС самостоятельно запросит сведения, подтверждающие принудительное изъятие транспортного средства, у органов и должностных лиц, у которых имеются эти сведения. Орган/должностное лицо, получившие запрос налогового органа, исполняют его в течение 7 дней со дня получения.

Заявление организации рассматривается ИФНС в течение 30 дней со дня получения, но, если к заявлению не приложены подтверждающие документы, срок рассмотрения может быть продлен еще на 30 дней.

По итогам рассмотрения заявления плательщику направляется уведомление о прекращении исчисления налога. В уведомлении должны быть указаны основания прекращения исчисления налога, объекты налогообложения и период, начиная с которого прекращается исчисление налога.

В уведомлении должны быть указаны основания прекращения исчисления налога, объекты налогообложения и период, начиная с которого прекращается исчисление налога.

В любом случае исчисление налога прекращается с 1-го числа месяца, в котором транспортное средство было принудительно изъято у его собственника (п. 3.4 ст. 362 НК РФ).

Транспортный налог | Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

Транспортный налог в 2021 году для юридических лиц — Рамблер/финансы

Какие изменения произошли в транспортном налоге для юридических лиц в 2021 году? Изменились ли сроки оплаты и размер вносимой суммы? Что именно отменили, и как теперь сотрудники ФНС будут рассчитывать сумму и уведомлять о ней юридиическое лицо.

Последние изменения

Для некоторых плательщиков транспортного налога трудности заключаются не в уплате, а в необходимости высчитать сумму и внести ее в составленную декларацию.

Решением правительства для юридических лиц в 2021 году произошли изменения:

Теперь работники налоговой сами занимаются подсчетами и рассылают налогоплательщикам извещения с уже проставленной суммой. За плательщиками налогов остается только одна обязанность — своевременно внести указанный в уведомлении платеж.

На официальном сайте ФНС еще с момента принятия такого решение размещено сообщение об отмене обязанности в представлении деклараций. Это касается транспортного и земельного налогов, и действует начиная с 2020 года.

Федеральный закон 63 закрепил вступивший в действие порядок. Он был принят в апреле 2019 года. Сама отмена деклараций по налогам за транспортное средство и земельные владения получила законодательное закрепление в Приказе Федеральной налоговой службы, зарегистрированном в сентябре того же, 2019 года.

Принят еще один Федеральный закон, 325. Он вступит в действие с января 2021 года. В нем законодательно закреплены изменения Налогового кодекса, которые касаются уплаты транспортного налога.

Некоторое время за прежней бумажной формой все еще сохранится право фигурировать в отчетах. Уточненные декларации будут приниматься, если речь идет о более ранних периодах.

Но это касается только тех документов, которые сдавались в отделение ФНС, а потом уточнялись с целью внесения изменений в большую или меньшую сторону. Они будут приниматься и в том случае, если речь идет о проведении реорганизации структуры или компании.

Обязанности юридических лиц, внесенные в НК

Налог на транспорт является обязательным платежом для всех ТС, не исключенных из списка. В случае, если за отчетный период юридическим лицом был приобретен какой-либо транспорт, компании или предприятию следует уведомить об этом отделение НС. Необходимо создать специальное сообщение об этом. К нему в обязательном порядке должны быть приложены копии документов, подтверждающих факт государственной регистрации.

Речь идет о сроке до 31 декабря того года, который следует за уже истекшим налоговым периодом. Это означает, что компания или предприятие должны подать такое сообщение до окончания 2021 года, если транспортное средство было приобретено в 2020 году. Это касается только двух лет – 2020 и 2021 года, поскольку за ушедший год они уже не сдают декларации об уплате ТН.

Отражение покупки может произойти в соответствующих документах и методом межведомственного взаимодействия. Однако это не исключает обязанности владельца подать соответствующее уведомление о приобретении. Если же оно в положенные сроки не будет сделано, полагается штраф, в размере пятой части от той суммы, которая была уплачена за новое транспортное средство.

В обязанности владельца по-прежнему входит уплата авансового платежа (это положение работает не во всех субъектах федерации и нуждается в уточнении на месте), но зато есть четкие сроки оплаты транспортного налога.

За истекший налоговый период необходимо внести платежи по полученному уведомлению не позднее 1 марта. Порядок внесения авансовых платежей регламентируется в пункте 2, статьи 363 НК РФ.

Подача информации о суммах, необходимых к оплате для юридических лиц, будет осуществляться в форме отчета, согласно информации, которая была переслана в налоговую инспекцию. Такие трансформации были вызваны насущной необходимостью – ранее размер платежа высчитывал налогоплательщик или бухгалтер. Постоянно возникали недоразумения по этому поводу:

учитывались не все автомобили;

для уменьшения платежа в декларации указывались искаженные данные.

Теперь в присланном сообщении все будет высчитано с точностью. В нем будут указываться:

название транспортного средства, находящегося в собственности юр.лица;

технические характеристики или ценовая категория, на основании которой применяются четко определенные ставки;

все эти данные будут суммироваться и в отдельной графе указываться итоговая сумма;

разумеется, на бланке будут присутствовать сроки, в которые должна быть произведена оплата;

на документе будут указываться реквизиты налогоплательщика и адрес отделения налоговой службы.

Оповещения можно получать на электронную почту, в личный кабинет, созданный на официальном сайте или заказным письмом через почту России. Здесь есть один существенный нюанс. Плательщик налогов по-прежнему высчитывает сумму, подлежащую оплате, и вносит ее в положенные сроки. ФНС будет высылать исчисленные значения только после того, как закончится налоговый период.Сверка размеров уплаченной суммы и реально подлежащей такому действию, должна проводиться в обязательном порядке. Если, по мнению налоговой, сведения не точные и денежные средства внесены не полностью, образовывается задолженность, о которой следует позаботиться.

Если юридическое лицо может документально подтвердить, что ТС уже снято с учета, и средства на него начислены неправильно, тогда недоразумение устраняется.

О льготах на транспортные средства

В 2021 году вступило в действие еще одно нововведение – теперь льготы, которые полагаются юридическому лицу, не предоставляются в автоматическом порядке. Если для них имеются законные основания, то о них подается заявление в ФНС, к которому прилагаются документы, подтверждающие это право.

Что же касается сроков оплаты, то в 2021 году физические лица будут платить до 1 декабря текущего года за предыдущий. Для юридических лиц уплата транспортного налога обязательна до 1 февраля наступившего года.

Подводя итоги

В порядке уплаты транспортного налога произошли некоторые трансформации. Они не очень значительны, но требуют непременного выполнения:

До первого февраля 2021 года юридическое лицо самостоятельно производит расчеты и вносит платежи, подлежащие уплате.

До 32 декабря необходимо уведомить ФНС о приобретении новых ТС.

К уведомлению прилагается свидетельство о государственной регистрации.

После получения начислений, произведенных налоговой, нужно оплатить задолженность, если она образовалась.

Статья 267. Транспортный налог Раздел XII. Налог на имущество (ст. 265–268-1) Налоговый кодекс Украины | Нормативная база Украины

267.1. Плательщики налога

267.1.1. Плательщиками транспортного налога являются физические и юридические лица, в том числе нерезиденты, которые имеют зарегистрированные в Украине согласно действующему законодательству собственные легковые автомобили, которые в соответствии с подпунктом 267.2.1 пункта 267.2 настоящей статьи являются объектами налогообложения.

267.2. Объект налогообложения

267.2.1. Объектом налогообложения являются легковые автомобили, с года выпуска которых прошло не более 5 лет (включительно) и среднерыночная стоимость которых составляет более 375 размеров минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года.

Такая стоимость определяется центральным органом исполнительной власти, который обеспечивает формирование и реализует государственную политику экономического, социального развития и торговли, по методике, утвержденной Кабинетом Министров Украины, по состоянию на 1 января налогового (отчетного) года исходя из марки, модели, года выпуска, объема цилиндров двигателя, типа горючего.

Ежегодно до 1 февраля налогового (отчетного) года центральным органом исполнительной власти, который обеспечивает формирование и реализует государственную политику экономического, социального развития и торговли, на своем официальном веб-сайте размещается перечень легковых автомобилей, с года выпуска которых прошло не больше пяти лет (включительно) и среднерыночная стоимость которых составляет свыше 375 размеров минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года, который должен содержать следующие данные относительно этих автомобилей: марка, модель, год выпуска, объем цилиндров двигателя, тип горючего.

267.3. База налогообложения

267.3.1. Базой налогообложения является легковой автомобиль, который является объектом налогообложения в соответствии с подпунктом 267.2.1 пункта 267.2 настоящей статьи.

267.4. Ставка налога устанавливается в расчете на календарный год в размере 25000 гривень за каждый легковой автомобиль, который является объектом налогообложения в соответствии с подпунктом 267.2.1 пункта 267.2 настоящей статьи.

267.5. Налоговый период

267.5.1. Базовый налоговый (отчетный) период равен календарному году.

267.6. Порядок исчисления и уплаты налога

267.6.1. Исчисление суммы налога с объекта/объектов налогообложения физических лиц осуществляется контролирующим органом по месту регистрации плательщика налога.

267.6.2. Налоговое/налоговые уведомления-решения об уплате суммы/сумм налога и соответствующие платежные реквизиты направляются (вручаются) плательщику налога контролирующим органом по месту его регистрации до 1 июля года базового налогового (отчетного) периода (года).

Относительно объектов налогообложения, приобретенных в течение года, налог уплачивается физическим лицом — плательщиком начиная с месяца, в котором возникло право собственности на такой объект. Контролирующий орган направляет налоговое уведомление-решение новому владельцу после получения информации о переходе права собственности.

Начисление налога и направление (вручение) налоговых уведомлений-решений об уплате налога физическим лицам — нерезидентам осуществляют контролирующие органы по месту регистрации объектов налогообложения, которые находятся в собственности таких нерезидентов.

267.6.3. Органы внутренних дел обязаны до 1 апреля 2015 года подать контролирующим органам по месту регистрации объекта налогообложения сведения, необходимые для расчета и взимания налога физическими и юридическими лицами.

С 1 апреля 2015 года органы, которые осуществляют государственную регистрацию транспортных средств, обязаны ежемесячно в десятидневный срок после окончания календарного месяца подавать контролирующим органам сведения, необходимые для расчета и взимания налога физическими и юридическими лицами, по месту регистрации объекта налогообложения по состоянию на первое число соответствующего месяца.

Форма подачи информации устанавливается центральным органом исполнительной власти, который обеспечивает формирование и реализует государственную финансовую политику.

267.6.4. Плательщики налога — юридические лица самостоятельно исчисляют сумму налога по состоянию на 1 января отчетного года и до 20 февраля этого же года подают в контролирующий орган по месту регистрации объекта налогообложения декларацию по форме, установленной в порядке, предусмотренном статьей 46 настоящего Кодекса, с разбивкой годовой суммы равными долями поквартально.

Относительно объектов налогообложения, приобретенных в течение года, декларация юридическим лицом — плательщиком подается в течение месяца со дня возникновения права собственности на такой объект, а налог уплачивается начиная с месяца, в котором возникло право собственности на такой объект.

267.6.5. В случае перехода права собственности на объект налогообложения от одного владельца к другому в течение отчетного года налог исчисляется предыдущим собственником за период с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанный объект налогообложения, а новым владельцем — начиная с месяца, в котором он приобрел право собственности на этот объект.

Контролирующий орган направляет налоговое уведомление-решение новому владельцу после получения информации о переходе права собственности.

267.6.6. За объекты налогообложения, приобретенные в течение года, налог уплачивается пропорционально количеству месяцев, которые остались до конца года, начиная с месяца, в котором проведена регистрация транспортного средства.

267.6.7. В случае истечения пятилетнего возраста легкового автомобиля в течение отчетного года налог уплачивается за период с 1 января этого года до начала месяца, следующего за месяцем, в котором возраст такого автомобиля достиг (достигнет) пяти лет.

267.6.8. В случае незаконного завладения третьим лицом легковым автомобилем, который в соответствии с подпунктом 267.2.1 пункта 267.2 настоящей статьи является объектом налогообложения, транспортный налог за такой легковой автомобиль не уплачивается с месяца, следующего за месяцем, в котором имел место факт незаконного завладения легковым автомобилем, если такой факт подтверждается соответствующим документом о внесении сведений о совершении уголовного правонарушения в Единый реестр досудебных расследований, выданным уполномоченным государственным органом.

В случае возврата легкового автомобиля его владельцу (законному владельцу) налог за такой легковой автомобиль уплачивается с месяца, в котором легковой автомобиль был возвращен в соответствии с постановлением следователя, прокурора или решением суда. Плательщик налога обязан предоставить контролирующему органу копию такого постановления (решения) в течение 10 дней с момента получения.

267.6.9. В случае незаконного завладения третьим лицом легковым автомобилем, который в соответствии с подпунктом 267.2.1 пункта 267.2 настоящей статьи является объектом налогообложения, уточняющая декларация юридическим лицом — плательщиком налога подается в течение 30 календарных дней со дня внесения сведений о совершении уголовного правонарушения в Единый реестр досудебных расследований.

В случае возврата легкового автомобиля его собственнику уточняющая декларация юридическим лицом — плательщиком налога подается в течение 30 календарных дней со дня составления постановления следователя, прокурора или вынесения решения суда.

267.6.10. Физические лица — плательщики налога имеют право обратиться с письменным заявлением в контролирующий орган по месту своей регистрации для проведения сверки данных по:

а) объектам налогообложения, находящимся в собственности плательщика налога;

б) размеру ставки налога;

в) начисленной сумме налога.

В случае выявления расхождений между данными контролирующих органов и данными, подтвержденными плательщиком налога на основании оригиналов соответствующих документов (в частности документов, подтверждающих право собственности на объект налогообложения, переход права собственности на объект налогообложения), контролирующий орган по месту регистрации плательщика налога проводит перерасчет суммы налога и направляет (вручает) ему новое налоговое уведомление-решение. Предыдущее налоговое уведомление-решение считается отмененным (отозванным).

Физические лица — нерезиденты в порядке, определенном настоящим пунктом, обращаются за проведением сверки данных в контролирующие органы по месту регистрации объектов налогообложения.

267.7. Порядок уплаты налога

267.7.1. Налог уплачивается по месту регистрации объектов налогообложения и зачисляется в соответствующий бюджет согласно положениям Бюджетного кодекса Украины.

267.8. Сроки уплаты налога

267.8.1. Транспортный налог уплачивается:

а) физическими лицами — в течение 60 дней со дня вручения налогового уведомления-решения;

б) юридическими лицами — авансовыми взносами ежеквартально до 30 числа месяца, следующего за отчетным кварталом, которые отражаются в годовой налоговой декларации.

Транспортный налог | ООО «Альфа-Лизинг»

Транспортный налог введен в ходе налоговой реформы с 2003 года. Он так же, как и налог на имущество организаций является региональным, т.е. все денежные средства от него поступают в бюджеты субъектов Российской Федерации. Это постоянный и ежегодно увеличивающийся источник пополнения бюджета. Ведь в последние годы в десятки раз выросло не только количество собственников автомобилей, но также обладателей водных и воздушных видов транспорта.

При регистрации приобретаемых в лизинг автомобилей на лизингодателя возможна постановка транспорта на временный учёт на лизингополучателя. В этом случае транспортный налог уплачивается лизингополучателем. Обычно в договорах лизинга предусматривается, что регистрация автотранспорта осуществляется на лизингополучателя. Однако, в некоторых регионах регистрация автомобилей может требовать наличия определенной инфраструктуры (автохозяйство), как например в Санкт-Петербурге.

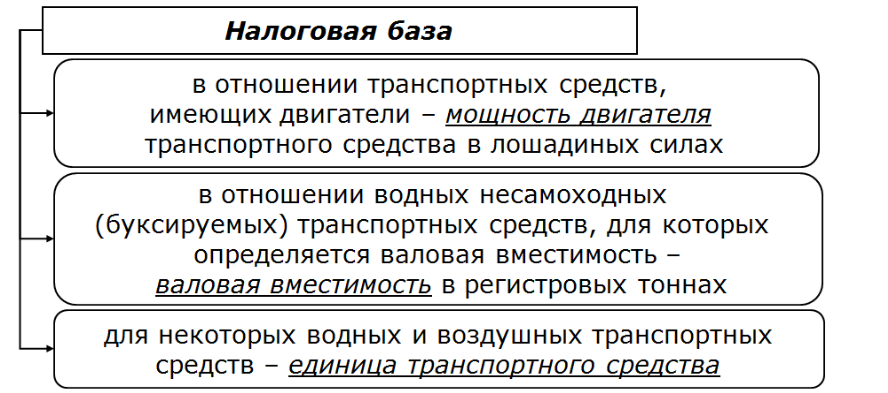

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов.

Сумму транспортного налога каждая организация определяет самостоятельно. Она зависит от типа транспортного средства и мощности его двигателя. Обычно мощность двигателя измеряется в лошадиных силах. Она указана в технической документации.

Сумма транспортного налога зависит от мощности двигателя автомобиля в лошадиных силах и ставки налога. Иными словами, ставки транспортного налога устанавливаются в расчете на одну лошадиную силу. В статье 361 НК РФ указаны ориентировочные ставки транспортного налога, а законодатели на местах имеют право их увеличивать или уменьшать, но не более, чем в пять раз.

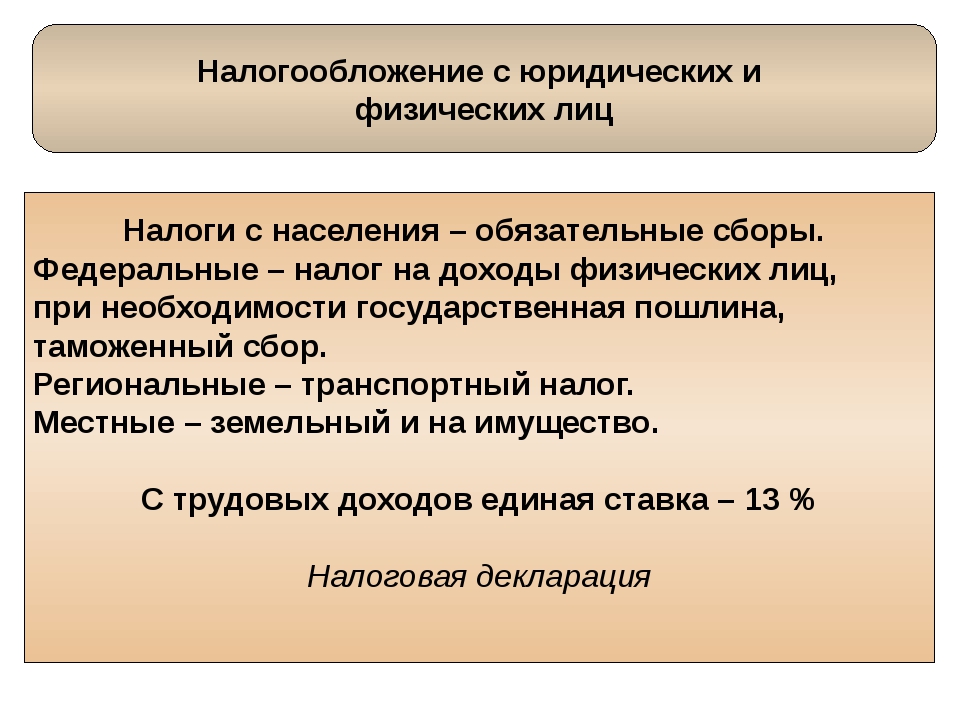

Платить транспортный налог необходимо по местонахождению транспортных средств. То есть налог перечисляется в бюджет того региона, где зарегистрирован транспорт (ст. 363 НК РФ). Для автотранспортных средств местонахождением считается место их государственной регистрации (ст. 83 НК РФ). Кроме того, организации должны иметь в виду, что по транспортному налогу нужно будет представлять налоговые декларации по местонахождению транспортных средств. Следовательно, организации, которые передают транспортные средства филиалам или представительствам, должны уплачивать транспортный налог и подавать декларацию по транспортному налогу по местонахождению филиалов или представительств.

Перечислять транспортный налог в бюджет нужно один раз в год. А вот сроки платежа устанавливаются региональным законодательством.

Транспортный налог уплачивают и те организации, которые используют общий режим налогообложения, и те, которые переведены на уплату единого налога на вмененный доход, единого сельскохозяйственного налога или применяют упрощенную систему налогообложения.

24 августа 2013 г. вступил в силу Федеральный закон №248-‐ФЗ от 23.07.2013 г., которым изменен порядок уплаты и администрирования транспортного налога. Новая редакция пп. 2 п. 5 ст. 83, п. 2 ст. 84 НК РФ установила, что местом нахождения транспортных средств теперь признается исключительно место нахождения собственника имущества, а не место государственной регистрации транспортных средств. Этот факт создал много противоречий для сторон лизинговой сделки, о которых можно прочитать в разделе новостей рынка на нашем сайте. Планируется, что в ближайшее время указанное противоречие будет законодательно отрегулировано.

Транспортный налог / Быстрый поиск | «Дебет-Кредит»

Транспортный налог физлицами уплачивается в течение 60 дней со дня вручения налогового уведомления-решения

21.07.2021 340

Если месяц приобретения авто и месяц госрегистрации разные, то платить транспортный налог следует именно с месяца регистрации

18.06.2021 181

В случае перехода права собственности на объект налогообложения от одного владельца к другому в течение отчетного года, транспортный налог исчисляется предыдущим собственником за период с 1 января этого года до начала месяца потери права собственности на авто, а новым собственником – начиная с месяца приобретения права собственности на этот объект

02.04.2021 657

Украинцы заплатили 202 миллиона гривен транспортного налога за ценные автомобили в 2020 году

07.03.2021 480

Налоговики рассказали, необходимо ли платить транспортный налог за автомобиль, который является объектом налогообложения, если его угнали

25.02.2021 175

Напоминаем, что в понедельник, 22 февраля, завершается срок подачи юрлицами деклараций по налогу на недвижимость, плате за землю и транспортному налогу на 2021 год

19.02.2021 17179

Экологический налог, рентная плата, единый налог для III группы, туристический сбор… В общем с десяток налогов и сборов, которые следует уплатить за IV квартал 2020 года

18.02.2021 13044

С 1 января 2021 г. объектом налогообложения являются легковые автомобили, среднерыночная стоимость которых составляет более 2 250 000 грн

09.02.2021 1178

В начале года приходит время отчитываться и платить транспортный налог. Рассмотрим, кто и в каком порядке должен платить этот налог и как заполнять декларацию по нему

28.01.2021 10613

В 2020 году налогообложению подлежали легковые автомобили, среднерыночная стоимость которых составляла более 1 771 125 грн

26.01.2021 2230

Новый размер минимальной зарплаты с 1 января 2021 года повлиял на ставки местных сборов и налогов. Как именно, поговорим далее

15.01.2021 16194

Для юридического лица, которое в течение одного календарного месяца приобрело в собственность легковой автомобиль и продало его, обязанность представления декларации по транспортному налогу и уплаты налога не возникает

24.12.2020 423

В случае передачи легкового автомобиля в финансовый лизинг (аренду) плательщиком транспортного налога является арендодатель

03.12.2020 265

Транспортный налог уплачивается пропорционально количеству месяцев, которые остались до конца года, начиная с месяца регистрации автомобиля

23.11.2020 1003

Если такая перерегистрация автомобиля состоялась после окончания предельного срока представления декларации (после 20 февраля отчетного года), плательщиком налога – юрилицом подается декларация по типу «Уточнююча»

20.11.2020 162

В случае передачи легкового автомобиля в финансовый лизинг (аренду) плательщиком транспортного налога является арендодатель

03.09.2020 403

В случае расхождений между данными, указанными в НУР, и данными плательщика транспортного налога контролирующий орган производит перерасчет

29.08.2020 210

В случае перерегистрации автомобиля в другом административном районе в течение года необходимо подать декларацию по транспортному налогу

17.07.2020 331

Транспортный налог за автомобиль исчисляется за период, который начинается с 1 января отчетного года до начала месяца за месяцем достижения авто пяти лет

02.07.2020 808

В Раде зарегистрирован законопроект №3704 с изменениями в НКУ относительно упорядочения структуры акцизного налога и по транспортному налогу

25.06.2020 2878

Согласно разъяснения ГРС, Законом №466 отменена обязанность ежегодного принятия решений об установлении местных налогов и/или сборов. (Плюс три примера)

05.06.2020 6302

В случае передачи легкового автомобиля в финансовый лизинг плательщиком транспортного налога является арендодатель

29.05.2020 642

Напоминаем, что 29 апреля (среда) является предельным сроком для уплаты налогов на имущество за I квартал, а 30 апреля (четверг) — налогов за март 2020 года

27.04.2020 7469

Физлицам ГНС направляет НУР по месту его регистрации до 1 июля отчетного года

10.04.2020 323

Налоговики рассказали, при каких обстоятельствах не нужно будет платить налог за угнанный автомобиль

13.03.2020 379

Объем двигателя автомобиля указываться в литрах с округлением до одного знака после запятой. Во время округления, если второй знак после запятой меньше или равен четырем, то первый знак после запятой остается без изменений, если больше или равен пяти, то первый знак после запятой увеличивается на единицу

28.02.2020 475

Какие автомобили подлежат налогообложению? Как устанавливается среднерыночная стоимость авто? Какая ставка налога и что будет за неуплату? Разъяснили черновицкие налоговики

20.02.2020 794

НДС, экологический налог, единый налог для III группы, туристический сбор… В общем с десяток налогов и сборов, которые следует уплатить за IV квартал 2019 года

17.02.2020 6482

Транспортный налог уплачивается по месту регистрации объектов налогообложения в течение 60 дней со дня вручения НУР

14.02.2020 735

Кто является плательщиком налога? Как узнать, попадает ли автомобиль под налогообложение? Что делать, если автомобиль не указан в перечне?

04.02.2020 3749

Налог на транспорт юридических лиц. Способы оптимизации.

Для уменьшения платежей по транспортному налогу используются следующие методы:

1. Время регистрации.

Транспортный налог необходимо уплачивать за все месяцы, в течение которых автомобили находятся на учете предприятия в ГИБДД, независимо от конкретной даты постановки на учет и снятия с учета. Количество дней не пересчитывается. Например, при регистрации автомобиля 28 марта нужно платить налог за весь месяц, хотя фактически он будет использоваться только 4 дня.Поэтому лучше всего регистрировать транспорт в начале месяца, а снимать с учета, наоборот, в конце. Таким образом, фирме не придется переплачивать налог за то время, когда оборудование не используется в производственном процессе.

2. Регистрация филиалов.

Транспортный налог является региональным, и каждый субъект имеет право сделать на него свою ставку. Если у предприятия есть филиалы в регионах, где ставка налога ниже, рекомендуется регистрировать оборудование по месту их нахождения.Однако это может вызвать налоговые претензии, основанные на том факте, что оборудование не эксплуатируется в регионе с более низким тарифом. Тем не менее, для дополнительного налогообложения им необходимо собрать доказательства, подтверждающие факт работы филиала без использования этого транспорта.

3. Привлечение транспорта третьих лиц.

В некоторых случаях организациям гораздо выгоднее не приобретать машину, а нанять сотрудника с автомобилем или другим необходимым оборудованием. При этом транспортный налог оплачивает владелец.За использование станка в производственных целях работнику выплачивается компенсация, размер которой устанавливается в трудовом договоре. Стоит подчеркнуть, что компенсационные выплаты не облагаются налогом на заработную плату и включаются в расходы при исчислении налога на прибыль в установленных законом пределах. С точки зрения налоговой оптимизации более выгодным вариантом является заключение договора аренды с работником. В этом случае база по налогу на прибыль уменьшается на сумму арендных платежей, а также на сумму затрат на эксплуатацию и ремонт станка.

4. Лизинг.

На сегодняшний день многие организации закупают оборудование в кредит. В отличие от банковских кредитов, лизинговые операции позволяют покупателю не платить налог на транспортное средство в течение всего срока действия договора. Первоначальным владельцем автомобиля является арендодатель, который передает его арендатору в пользование до погашения долга. По закону транспорт может быть оформлен на любую сторону сделки в соответствии с их письменным соглашением. Таким образом, обязанность по уплате транспортного налога может возникнуть у арендатора только после перехода к нему права собственности на автомобиль и его регистрации.

Что еще нужно знать, что транспортные налоги на автомобили и другие транспортные средства указаны в оптимальных размерах?

Неисправные машины могут значительно увеличить налоговую нагрузку на предприятие. Транспортный налог взимается за все оборудование, которое стоит на учете в ГИБДД, независимо от его состояния и фактического использования. Поэтому, если ремонт транспорта в ближайшее время не планируется, необходимо как можно быстрее снять его с учета.

Имеется самоходный транспорт, не предназначенный для движения по дорогам общего пользования: скреперы, экскаваторы и прочее горное оборудование. Для расчета транспортного налога для данной категории применяются пониженные ставки. Но налоговые органы часто причисляют эти автомобили к грузовым и добавляют налоговые платежи. В этом случае организация может аргументировать свою позицию следующими пояснениями: письмом Минфина России №03-06-04-04 / 21 от 31.05.06 г. и письмом ФНС России от 31.05.06 г.18-0-09 / 0204 от 06.07.07. Также существует обширная судебная практика, подтверждающая правоту налогоплательщиков. Стоит отметить, что регистрация самоходки необходима в Гостехнадзоре, а не в ГИБДД.

Чтобы не платить налог за угнанный автомобиль, необходимо предоставить соответствующую информацию из органов МВД, занимающихся расследованием дела, в налоговую инспекцию. После этого транспортное средство может быть исключено из списка объектов налогообложения до момента его возврата владельцу.

Как сэкономить на налоге с продаж путем создания собственной транспортной компании [часть 2]

Часть 1 покрывает квалификацию транспортного средства для освобождения от налога с продаж с использованием транспортной компании.

Далее мы обсудим, как создать транспортную компанию и что требуется на постоянной основе для работы транспортной компании.

Начните с привлечения услуг квалифицированного CPA и юриста, у которых есть опыт работы с этим типом транзакций.Они могут помочь вам в том, как зарегистрироваться в соответствующих органах, подать заявку на получение конкретных лицензий, определить надлежащую корпоративную структуру и помочь вам в настройке системы бухгалтерского учета. Юридическая фирма может помочь заключить операционные соглашения для нового юридического лица и соблюдать законы, касающиеся налоговых деклараций, банковских счетов и сводных организаций.

Структурирование вашей транспортной компании

Жизненно важно создать отдельное юридическое лицо для вашей транспортной компании, чтобы получить выгоду от налоговой экономии.Обычно отдельная транспортная компания создается как общество с ограниченной ответственностью (ООО). Операционная компания владеет большей частью ООО.

В большинстве штатов транспортная компания не может быть полностью дочерней компанией компании, которая ее эксплуатирует. Вместо этого он должен быть совершенно отдельным субъектом, который подает свои собственные федеральные налоговые декларации и налоговые декларации штата. В большинстве штатов требуется, чтобы 1% или более принадлежал другой стороне.

Передача транспортных средств от материнской компании транспортной компании

Все отвечающие требованиям транспортные средства, будь то арендованные или находящиеся в собственности, должны быть переданы от операционной компании транспортной компании.Если автомобили сданы в аренду, это предполагает внесение изменений в договор аренды с целью изменения имени арендатора и перерегистрации транспортных средств в DMV. Компания по управлению автопарком может помочь облегчить этот процесс.

Необходимо заключить внутрифирменные операционные соглашения между материнской или операционной компанией и транспортной компанией. Эти соглашения могут включать в себя следующее:

Услуги, предоставляемые Транспортной компанией Материнской компании

- Договор транспортных услуг

Услуги, предоставляемые Материнской Компанией Транспортной компании

- Договор об управленческих услугах

- Договор аренды сотрудников

- Операционное соглашение

- Создание собственного комплекта книг

Транспортная компания должна создать и управлять полностью отдельным комплектом книг.Транспортная компания будет выставлять счета (например, ежемесячно) за услуги материнской компании и наоборот. Услуги транспортной компании головной компании включают транспортные услуги. Материнская компания выставит счет транспортной компании на оплату управленческих услуг и за использование своих сотрудников. Эти счета оплачиваются так же, как и для любого другого поставщика.

Транспортная компания должна иметь отдельный текущий счет на свое имя и подавать собственные налоговые декларации.Другие расходы, протекающие через транспортную компанию, включают новые грузовики, платежи за аренду грузовиков, ремонт грузовиков и связанные с этим расходы третьих сторон. Эти расходы подлежат освобождению от налога с продаж.

Новой компании потребуется страховой полис на имя транспортной компании для покрытия транспортных средств. Кроме того, банки потребуют межкорпоративные гарантии при финансировании транспортных средств, поскольку вновь созданная транспортная компания не имеет кредитной истории.

Создание транспортной компании может занять много времени и должно соответствовать требованиям различных налоговых кодексов штата.Как правило, экономия на налоге с продаж покрывает расходы на создание транспортной компании в течение двенадцати месяцев. Наймите квалифицированного налогового консультанта, который имеет опыт проведения таких сделок. Это сэкономит вам время и деньги в долгосрочной перспективе и поможет вам спать по ночам.

* Заявление об ограничении ответственности — Doering не предлагает налоговых или юридических консультаций и не является юридической или бухгалтерской фирмой. Проконсультируйтесь со своим налоговым консультантом или свяжитесь с Doering для направления к налоговому консультанту, который специализируется на налоговом учете транспортных компаний.

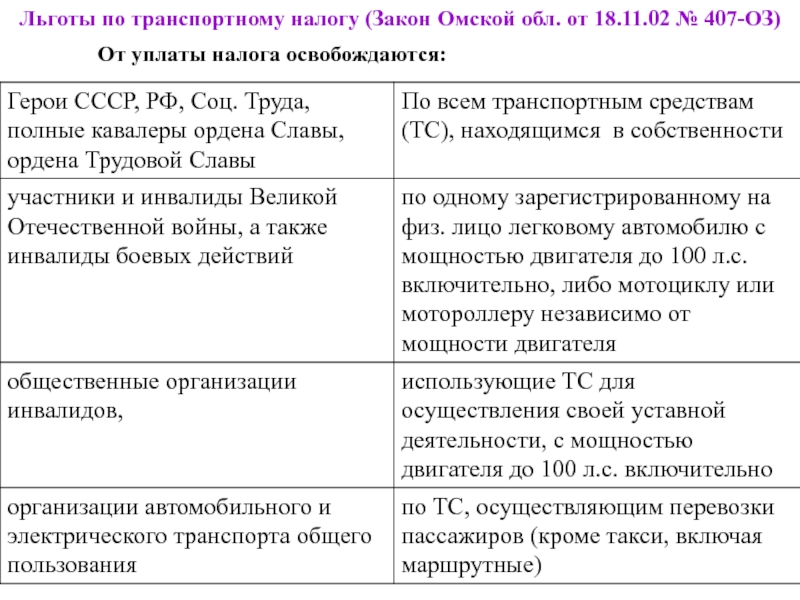

Транспортный налог в Ростовской области. Транспортный налог для юридических лиц

Транспортный налог в Ростовской области незначительно отличается от него в любом другом субъекте РФ. Дело в том, что этот платеж имеет много общего по всей России, хотя и относится к региональным платежам налогоплательщиков. Единственное, что отличается — это условия оплаты и ставка налога. Это важная составляющая, без нее рассчитать точную сумму платежа просто невозможно.А как насчет транспортного налога в Ростовской области? Зачем платить гражданам, кто имеет право на льготы? И самое главное, как узнать точную сумму платежа? Обо всем этом — далее.

Условия

Транспортный налог в Ростовской области (и не только здесь) — это ежегодный сбор со стороны владельца транспортного средства (мотора) за регистрацию его в ГИБДД. Проще говоря, эта плата позволяет людям управлять той или иной машиной. Без регистрации транспорта в ГИБДД движение запрещено.

Налог на автомобили является региональным. То есть в каждом субъекте РФ установлены свои отличительные особенности. И деньги идут не в федеральный, а в региональный бюджет. Но алгоритм расчетов остался прежним. В принципе, как и категории граждан, освобожденных от уплаты транспортного налога. Отличительные черты у субъектов есть, но чаще всего они сходятся в отношении бенефициаров.

Кто не платит

Что нам приготовил транспортный налог (Ростовская область)? Не всем это выгодно.И только ограниченные категории граждан. Плюс стоит отметить — в некоторых случаях вместо полного освобождения от оплаты можно получить только скидку на оплату.

Налог на транспорт инвалидами не платят. Правда только 1-я и 2-я группы. В некоторых регионах учитывается и третий. Но не в Ростовской области. Обратите внимание: организации и юридические лица, которые занимаются перевозкой и перевозкой людей с ограниченными возможностями, также освобождаются от оплаты.Получается, что транспортный налог для юридических лиц и компаний не всегда имеет место.

Не вносят пока эту плату и Герои Советского Союза. Не забываем про ветеранов — у них тоже есть возможность полного освобождения от уплаты. И граждане, участвовавшие в вооруженных действиях, тоже.

Транспортный налог для юридических лиц, а также фирм и компаний, занимающихся ремонтом, строительством и восстановлением дорог, отсутствует. Таких преимуществ очень мало.

Многодетные семьи не входят в число льготников.А вот гражданам, владеющим маршрутками, да. Такие правила действуют и сегодня. Но на этом особенность не заканчивается.

Для пенсионеров

Транспортный налог 2014 г. (Ростовская область) имеет ряд особенностей для пенсионеров. И не только в этом году. Дело в том, что пожилые люди уже являются постоянными бенефициарами. Но от транспортного налога их никто не освобождает.

Вместо этого в Ростовской области пожилые люди ставят скидку на этот платеж. Это 50% от общей суммы. Если в транспортном средстве несколько транспортных средств, привилегия предоставляется только одному из них.Который из? Право выбора имеет собственник. Практика показывает, что чаще всего для скидки выбирается большая сумма. Правда, об их правах на льготы нужно будет объявить заранее. В противном случае вы получите платежные документы от налоговой службы.

Порядок оплаты

Какова процедура оплаты нашего расчетного счета? Проблема в том, что есть несколько возможных ответов. Для каждой категории налогоплательщиков устанавливаются свои правила и сроки.

Например, декларация по транспортному налогу подается физическим лицам при оплате до 1 декабря. А юридические лица и организации платят до 1 марта. Есть так называемый авансовый платеж. Он доступен всем категориям граждан и может быть оплачен до конца отчетного налогового периода. То есть до 30 апреля каждого года.

Как видите, все предельно просто и просто. Эти правила одинаковы для всех регионов. Как произвести оплату, каждый решает самостоятельно.Желательно разобраться с этим вопросом сразу после получения квитанции. Но не торопитесь, сначала рассчитайте сумму к оплате. Как это сделано?

Узнаем сумму платежа

Есть несколько вариантов. И они одинаковы для всех регионов, а не только для Ростовской области. Итак, первый способ — это просто посмотреть на ваш платеж. Часто уже есть точная сумма платежа.

Второй способ — позвонить в налоговую службу вашего региона. По телефону вы можете узнать всю интересующую вас информацию.Либо свяжитесь с организацией лично.

Также специальный калькулятор может помочь с уплатой транспортного налога (в нашем случае Ростовская область). Он, как правило, находится в онлайн-режиме и для каждой тематики подбирается отдельная. Не лучший вариант, так как возможны некоторые ошибки. Но иногда это действительно полезно.

Последний метод — это ваши собственные расчеты. Они считаются самыми верными. Просто необходимо знать несколько простых формул, которые помогут вам в этом случае. Не бойтесь, рассчитать причитающуюся сумму сможет даже школьник.

Для собственных расчетов

Транспортный налог в Ростовской области, как и во всех других, рассчитывается по определенным формулам. Их очень легко выучить. Всего 4. И не важно, кто это — о физическом или юридическом лице. Главное, чтобы у вас были все исходные данные.

Что требуется? Во-первых, ставка налога. Это стоимость одной лошадиной силы в двигателе. Устанавливается в каждом регионе на конкретный транспорт в индивидуальном порядке. Поэтому вам нужно будет знать точные данные для вашего региона и определенного периода времени.

Во-вторых, мощность двигателя. Эти данные можно найти в TCP. Без них рассчитать сумму к оплате просто невозможно. Необходимо учитывать количество лошадиных сил, которым обладает транспортное средство.

По-прежнему может потребоваться несколько месяцев для поиска транспорта в собственности. Собственно, только когда машина новая, точнее, когда она в собственности менее 12 месяцев. Если у вас дорогая машина (автомобиль), вам необходимо знать повышающий коэффициент. Это касается автомобилей стоимостью более 3 миллионов рублей.

Формулы

В целом есть всего 3 формулы, которые помогают справиться с налогом на транспорт (Ростовская область). Ставки транспортного налога здесь — важнейшая составляющая. Какие есть варианты подсчета?

Например, просто умножьте ставку налога на мощность двигателя в лошадиных силах. Получится так называемая стандартная формула. Если его поменять, он в том или ином случае подойдет для расчета транспортного налога. Если автомобиль находится в собственности менее 1 года, разделите количество месяцев владения на 12, а затем умножьте на стандартную формулу.

Все равно с роскошным транспортом. Если в собственности меньше года, нужно вторую формулу умножить на повышающий коэффициент, в противном случае используйте первый вариант. Ничего особенного и сложного.

Ставки в Ростовской области

Пора узнать о тарифах на перевозки в Ростовской области. Без них невозможно подсчитать, сколько вы должны заплатить. Чаще всего граждане владеют автомобилями, мотоциклами, грузовиками и автобусами. Поэтому другой транспорт практически бесполезен.Что мы получим на 2016 год?

Легковые автомобили