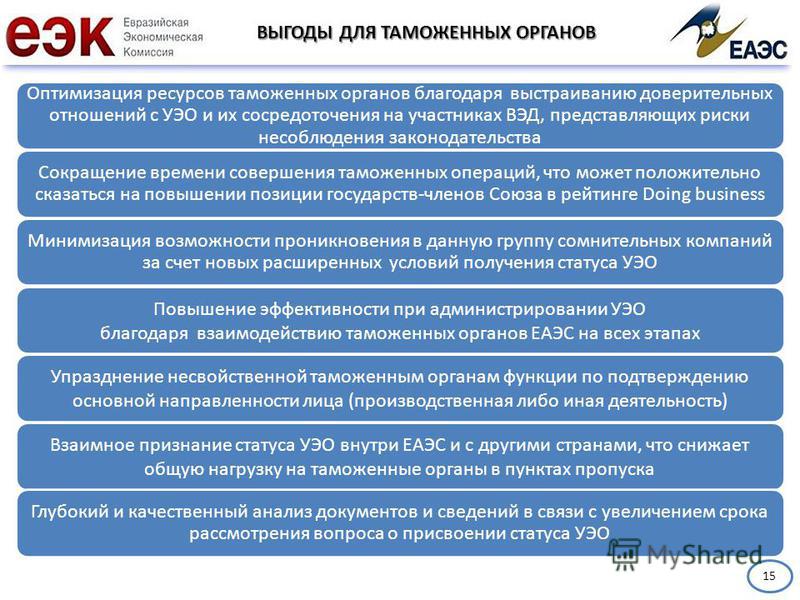

О работе по подготовке новых решений ЕЭК для УЭО — Мнение эксперта от 27.05.2020

Стенограмма выступления начальника отдела департамента таможенного законодательства и правоприменительной практики ЕЭК Вадима Руслановича Казаева в ходе онлайн дискуссии по вопросам уполномоченных экономических операторов, организованной Media Business Solutions и Оргкомитетом Форума УЭО, 24 апреля 2020 г.

«Здравствуйте. Я попытаюсь рассказать то, что делается в части Евразийской экономической комиссии по данному вопросу. Попытаюсь рассказать о тех новых шагах, которые мы предпринимаем для повышения, может быть, регулирования данного института, минимизации каких-то проблемных вопросов, которые возникают. Понятно, что сейчас сложная ситуация определенная, но мы, наверное, в определенный момент вернемся к текущей практике. Вопросы УЭО от нас никуда не денутся, и мы снова будем возвращаться к тем проблемам, которые возникают – где-то повысить эффективность какого-то регулирования ну и так далее.

Коллеги, мы все уже прекрасно знаем про новую программу операторов, которая у нас начала работать с 2018 года. До 31 декабря 2019 года существовал переходный период, и мы уже полностью говорим о том, что у нас начала функционировать наша новая программа уполномоченных экономических операторов. Понятно, что процесс перехода к этой программе сопровождался определенными проблемами. Все же те количественные данные, о которых, в том числе, говорил Александр Александрович, свидетельствуют о том, что интерес к этому институту есть, может быть не теми темпами мы идем как хотелось, может быть сейчас цифры в сравнении с развитыми странами или другими странами – нашими основными торговыми партнерами, но мы все-таки видим, что количество операторов прибавляется, применительно к Российской Федерации, наверное. По моим данным уже было более 100 операторов, наверное, эта цифра приближается к 150, если я не ошибаюсь.

Но больше всего операторов на сегодняшний день приходится на Республику Беларусь. По моим последним данным, наверное, есть более новые данные, но, на сегодняшний день в Республике Беларусь более 300 операторов. Мы можем говорить, что они практически достигают тех цифр, которые у них были до разработки новой программы. То есть у них по старому кодексу было больше трехсот, порядка 330 операторов. И сейчас они уже подходят к аналогичным цифрам.

По моим последним данным, наверное, есть более новые данные, но, на сегодняшний день в Республике Беларусь более 300 операторов. Мы можем говорить, что они практически достигают тех цифр, которые у них были до разработки новой программы. То есть у них по старому кодексу было больше трехсот, порядка 330 операторов. И сейчас они уже подходят к аналогичным цифрам.

Как я сказал, цифры пока не совсем сопоставимы с показателями многих наших основных торговых партнеров и соседей, в том числе Китая, может быть стран Европейского Союза, но все равно будем надеяться, что обозначенная траектория роста показателей будет по мере информированности, по мере урегулирования тех проблемных вопросов, которые возникают, мы добьемся того, что у нас интерес к этому институту будет все больше возрастать, и мы получим цифры более существенные.

Перейдем непосредственно к нашей программе операторов. Фактически основная нормативно-правовая база, как вы уже знаете, сформирована и действует. Основные нормативные документы в части союзных актов начали свое действие уже к вступлению в силу Таможенного кодекса. И сейчас, фактически мы имеем пакет принятых решений Комиссией и уже функционирующее законодательство государств-членов, которое дает возможность полноценно применять и упрощение, и фактически дает возможность как получить статус, так уже на практике его применять.

И сейчас, фактически мы имеем пакет принятых решений Комиссией и уже функционирующее законодательство государств-членов, которое дает возможность полноценно применять и упрощение, и фактически дает возможность как получить статус, так уже на практике его применять.

Хочу обратить внимание, что в Кодексе предусмотрена как обязательная компетенция, которую мы в основном реализовали, то есть те акты Комиссии, которые необходимы в целях обязательной реализации положений Кодекса. Кодекс также наделил Комиссию правом принимать акты, которые могут быть разработаны по мере их востребованности. В части УЭО, акты, которые были необходимы для полноценной реализации новой программы УЭО, как я уже сказал, приняты.

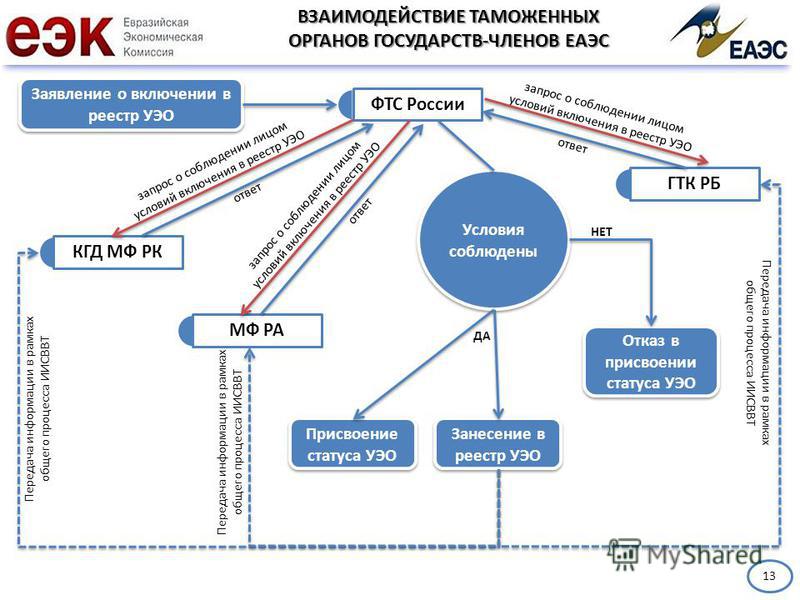

В настоящее время проводятся информационно-технические мероприятия для реализации общего процесса – это общий реестр операторов. Что даст этот общий процесс? Он дает возможность таможенным органам, например, белорусским таможенным органам видеть уполномоченных экономических операторов российских практически в режиме реально времени. Поэтому пока что мы проводим необходимые мероприятия для реализации этого процесса совместно с государствами-членами Союза, но будем надеяться, что данный процесс заработает, и операторы смогут пользоваться упрощениями на всей территории ЕАЭС, вне зависимости от места его регистрации. Понятно, что здесь существует принцип резидентства, это изъятие существует в Кодексе и понятно, что декларацию на товары можно подать только таможенному органу, где зарегистрировано лицо. Этот аспект мы также принимаем во внимание.

Поэтому пока что мы проводим необходимые мероприятия для реализации этого процесса совместно с государствами-членами Союза, но будем надеяться, что данный процесс заработает, и операторы смогут пользоваться упрощениями на всей территории ЕАЭС, вне зависимости от места его регистрации. Понятно, что здесь существует принцип резидентства, это изъятие существует в Кодексе и понятно, что декларацию на товары можно подать только таможенному органу, где зарегистрировано лицо. Этот аспект мы также принимаем во внимание.

Также мы приступили к разработке актов, которые не входили в перечень первоочередных актов. При этом в отношении них назрела необходимость, обусловленная в том числе сложившейся практикой. И на них я остановлюсь позже.

Кроме того, существует ряд взаимосвязанных актов Комиссии, необходимых для полноценного применения отдельных упрощений. На некоторых из них я также остановлюсь подробнее в рамках своего выступления, если останется время.

Теперь я хотел бы перейти непосредственно к условиям включения в Реестр. Полагаю, что вы уже достаточно подробно изучили условия, а многие даже применяли их на практике. Поэтому я более подробно остановлюсь на одном из условий получения статуса оператора, которое применяется независимо от типа свидетельства, то есть актуально для всех свидетельств уполномоченного экономического оператора.

Полагаю, что вы уже достаточно подробно изучили условия, а многие даже применяли их на практике. Поэтому я более подробно остановлюсь на одном из условий получения статуса оператора, которое применяется независимо от типа свидетельства, то есть актуально для всех свидетельств уполномоченного экономического оператора.

Согласно Кодексу, одним из условий получения статуса оператора, вы, наверное, уже подробно о нем говорили, это наличие системы учета товаров. Я не буду полностью зачитывать положения Кодекса, но мы все понимаем о какой системе учета идет речь, Суть самого условия содержится непосредственно в Кодексе. Это необходимость сопоставлять, то есть связывать сведения о таможенных операциях со сведениями о проведении хозяйственных операций. Это позволяет убедиться в достоверности предоставляемых сведений, в том числе при декларировании товаров с применением специальных упрощений и обеспечить некую прослеживаемость товаров.

Такие положения не являются абсолютно новыми, имеют сравнительно долгую историю существования как в предыдущем Кодексе, так и в более ранних актах Российской Федерации. Единственным принципиальным нововведением, предусмотренным новым Кодексом, является то, что должен быть предоставлен доступ к таким сведениям из системы учета товаров, в том числе удаленно. Данное условие затрагивает бухгалтерский учет и применяемую в организациях учетную политику. В связи с этим доступ к бухгалтерским сведениям – чувствительная тема для участников внешнеэкономической деятельности. Компаниям необходимо четко понимать требования таможенных органов, в том числе это касается коммерческой тайны. Соблюдение данного условия, исходя из поступающих обращений, в том числе в рамках публичных обсуждений, стало одним из неких барьеров при получении статуса уполномоченного экономического оператора и вызвало наибольшее количество негативных отзывов от участников ВЭД разных сфер деятельности. Может быть, сегодня острота данной проблемы несколько снизилась, но, как я понимаю, данная проблема имеет место в настоящее время. Сразу хочу отметить, что данное условие не является нашей особенностью и отражает международную практику.

Единственным принципиальным нововведением, предусмотренным новым Кодексом, является то, что должен быть предоставлен доступ к таким сведениям из системы учета товаров, в том числе удаленно. Данное условие затрагивает бухгалтерский учет и применяемую в организациях учетную политику. В связи с этим доступ к бухгалтерским сведениям – чувствительная тема для участников внешнеэкономической деятельности. Компаниям необходимо четко понимать требования таможенных органов, в том числе это касается коммерческой тайны. Соблюдение данного условия, исходя из поступающих обращений, в том числе в рамках публичных обсуждений, стало одним из неких барьеров при получении статуса уполномоченного экономического оператора и вызвало наибольшее количество негативных отзывов от участников ВЭД разных сфер деятельности. Может быть, сегодня острота данной проблемы несколько снизилась, но, как я понимаю, данная проблема имеет место в настоящее время. Сразу хочу отметить, что данное условие не является нашей особенностью и отражает международную практику. Фактически, если проанализировать положения Киотской конвенции, рамочных стандартов безопасности в упрощении международной торговли и даже соглашения ВТО Упрощение процедур торговли, а также передовую практику, то наличие такой системы является общепризнанным стандартом для уполномоченных операторов. Разница, наверное, в реализации практики этих положений, ввиду отсутствия каких-либо конкретных правил и требований. Поэтому правоприменительная практика реализации данного условия в разных странах может отличаться и в большей степени основана на определенной субъективной оценке такой системе. Это как и требования к финансовой устойчивости, которые в международной практике общепризнаны. Но при этом четких правил по ее определению для таможенных целей в международной практике, кроме, на сегодняшний день нашей практики, не существует, что также способствует определенному субъективному подходу и различному толкованию.

Фактически, если проанализировать положения Киотской конвенции, рамочных стандартов безопасности в упрощении международной торговли и даже соглашения ВТО Упрощение процедур торговли, а также передовую практику, то наличие такой системы является общепризнанным стандартом для уполномоченных операторов. Разница, наверное, в реализации практики этих положений, ввиду отсутствия каких-либо конкретных правил и требований. Поэтому правоприменительная практика реализации данного условия в разных странах может отличаться и в большей степени основана на определенной субъективной оценке такой системе. Это как и требования к финансовой устойчивости, которые в международной практике общепризнаны. Но при этом четких правил по ее определению для таможенных целей в международной практике, кроме, на сегодняшний день нашей практики, не существует, что также способствует определенному субъективному подходу и различному толкованию.

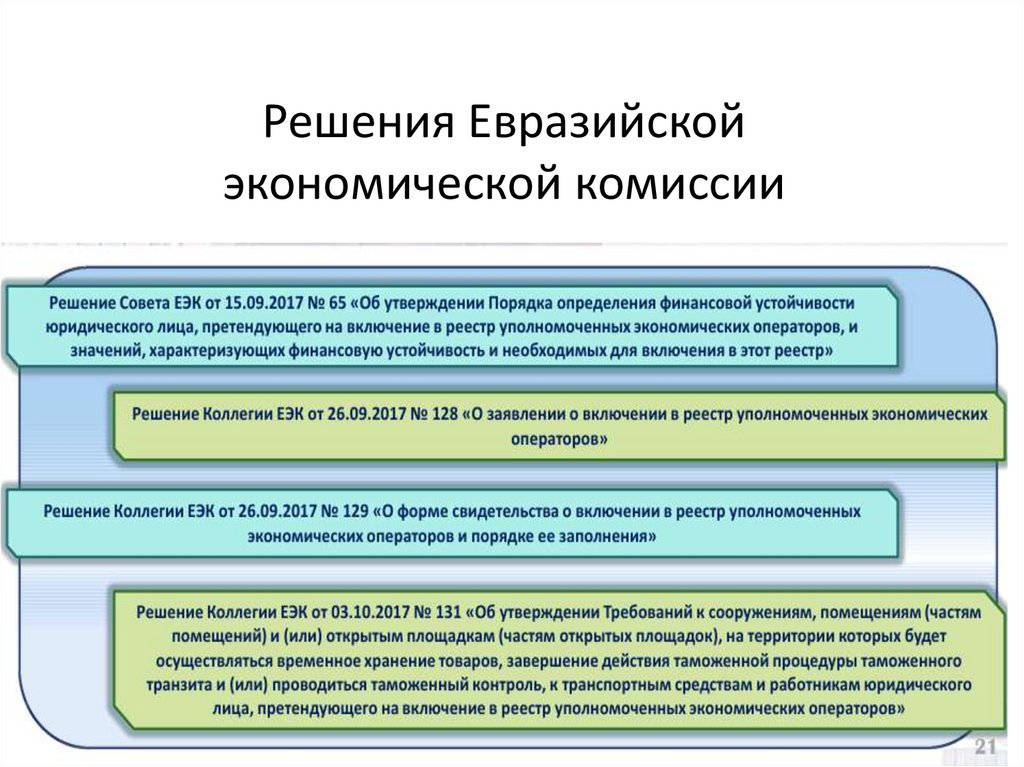

Теперь вернемся непосредственно к данным требованиям. Как я уже отметил, конкретные требования должны быть определены в национальном законодательстве, но с учетом заложенного в Кодексе принципа. В России такие требования отражены в Федеральном законе, и я не буду на них подробно останавливаться, ввиду того, что это компетенция в большей степени, наверное, представителей ФТС России. В Кодексе появилась также норма, что Комиссия вправе определять типовые требования к системе учета товаров. То есть в данном случае Комиссия определит некий ориентир, которым будут руководствоваться при определении соответствующих требований на уровне национального законодательства. И здесь основное отличие, например, от финансовой устойчивости, требования к которым также определила Комиссия, в том, что в данном случае данные требования, я имею в ввиду финансовую устойчивость, определялись непосредственно Комиссией и не имели в дальнейшем каких-либо определенных разбивок. Поэтому наличие типовых требований к системе учета товаров не исключит действие национального законодательства, а лишь поспособствует единообразию в рамках Союза, ввиду возможности ориентироваться на данные типовые требования. Комиссия, ввиду актуальности данного вопроса, прежде всего, в Российской Федерации, приступила к разработке типовых требований к системе учета товаров.

В России такие требования отражены в Федеральном законе, и я не буду на них подробно останавливаться, ввиду того, что это компетенция в большей степени, наверное, представителей ФТС России. В Кодексе появилась также норма, что Комиссия вправе определять типовые требования к системе учета товаров. То есть в данном случае Комиссия определит некий ориентир, которым будут руководствоваться при определении соответствующих требований на уровне национального законодательства. И здесь основное отличие, например, от финансовой устойчивости, требования к которым также определила Комиссия, в том, что в данном случае данные требования, я имею в ввиду финансовую устойчивость, определялись непосредственно Комиссией и не имели в дальнейшем каких-либо определенных разбивок. Поэтому наличие типовых требований к системе учета товаров не исключит действие национального законодательства, а лишь поспособствует единообразию в рамках Союза, ввиду возможности ориентироваться на данные типовые требования. Комиссия, ввиду актуальности данного вопроса, прежде всего, в Российской Федерации, приступила к разработке типовых требований к системе учета товаров. Первая редакция требований была направлена сторонам в конце прошлого года, первое заседание по данному вопросу состоялось уже в начале данного года, рабочая группа по уполномоченным экономическим операторам специально собралась в начале текущего года для обсуждения данных вопросов и практически впервые проект решения о типовых требованиях к системе учета товаров начал обсуждаться уже на площадке Комиссии и в рамках рабочей группы по уполномоченным операторам.

Первая редакция требований была направлена сторонам в конце прошлого года, первое заседание по данному вопросу состоялось уже в начале данного года, рабочая группа по уполномоченным экономическим операторам специально собралась в начале текущего года для обсуждения данных вопросов и практически впервые проект решения о типовых требованиях к системе учета товаров начал обсуждаться уже на площадке Комиссии и в рамках рабочей группы по уполномоченным операторам.

Понятно, что это пока еще начальная редакция документа, по которой ожидаемы были замечания как у бизнеса, так и у таможенных органов, но первый шаг на пути определения таких требований сделан. Я немного подробней остановлюсь на этих требованиях. Требования предусматривают определения объектов системы учета, состава сведений, который должен формироваться в система учета товаров в автоматическом или автоматизированном режиме и к которому должен иметь удаленный доступ таможенный орган, источники таких сведений, способ, которым таможенный орган может получить удаленный доступ к указанным сведениям. Предполагается, по крайней мере, в начальной редакции, что объектами учета будут товары, ввозимые на таможенную территорию Союза и вывозимые с таможенной территории Союза и помещаемые под таможенную процедуру. Как изначально обсуждалось, что ввозимые товары будут являться объектами учета с момента их принятия к бухгалтерскому учету и до убытия товаров с бухгалтерского учета, в том числе в связи с отпуском в производство. Но на этом моменте на первом заседании было очень много споров, были предложения о начале учета таких товаров с момента их помещения на временное хранение. Кроме того, также некоторые эксперты высказывались — с момента таможенного транзита данных товаров. То есть пока что момент постановки на учет этих товаров мы четко не определили. Были также предложения отдельных экспертов, что с момента перехода права владения этими товарами, то есть права собственности на эти товары, что сведения об этих товарах должны отражаться уже в системе учета. Это такой принципиальный момент, на котором мы остановились в рамках упомянутого мною заседания рабочей группы и пока что мы не сошлись в едином мнении по данному вопросу.

Предполагается, по крайней мере, в начальной редакции, что объектами учета будут товары, ввозимые на таможенную территорию Союза и вывозимые с таможенной территории Союза и помещаемые под таможенную процедуру. Как изначально обсуждалось, что ввозимые товары будут являться объектами учета с момента их принятия к бухгалтерскому учету и до убытия товаров с бухгалтерского учета, в том числе в связи с отпуском в производство. Но на этом моменте на первом заседании было очень много споров, были предложения о начале учета таких товаров с момента их помещения на временное хранение. Кроме того, также некоторые эксперты высказывались — с момента таможенного транзита данных товаров. То есть пока что момент постановки на учет этих товаров мы четко не определили. Были также предложения отдельных экспертов, что с момента перехода права владения этими товарами, то есть права собственности на эти товары, что сведения об этих товарах должны отражаться уже в системе учета. Это такой принципиальный момент, на котором мы остановились в рамках упомянутого мною заседания рабочей группы и пока что мы не сошлись в едином мнении по данному вопросу. Тоже самое касательно начала момента учета в отношении вывозимых товаров. Здесь тоже было много споров, в том числе у бизнес-сообщества, были замечания в отношении необходимости учета вывозимых товаров, ввиду того, что товары являются товарами Союза и не имеют статуса иностранных. Насколько я знаю, высказывались опасения бизнеса – товары не имеют в этот момент статуса иностранных товаров и, соответственно, насколько целесообразно в данном случае учитывать данный товар. По этим аспектам у нас сохраняются определенные замечания и нет единогласия по данным вопросам. Но надеюсь это мы, как это было с финансовой устойчивостью, поступательно, по мере частоты обсуждения данного документа, придем к какому-то консенсусу по данному вопросу.

Тоже самое касательно начала момента учета в отношении вывозимых товаров. Здесь тоже было много споров, в том числе у бизнес-сообщества, были замечания в отношении необходимости учета вывозимых товаров, ввиду того, что товары являются товарами Союза и не имеют статуса иностранных. Насколько я знаю, высказывались опасения бизнеса – товары не имеют в этот момент статуса иностранных товаров и, соответственно, насколько целесообразно в данном случае учитывать данный товар. По этим аспектам у нас сохраняются определенные замечания и нет единогласия по данным вопросам. Но надеюсь это мы, как это было с финансовой устойчивостью, поступательно, по мере частоты обсуждения данного документа, придем к какому-то консенсусу по данному вопросу.

Коллеги, я хотел бы сказать, что основная на сегодняшний день тема – это, безусловно, система учета товаров, на которую больше всего обращают внимание участники внешнеэкономической деятельности, но в то же время Комиссией готовится еще один проект решения, которое касается порядка проведения проверки документов и сведений фактически при использовании выпуска до подачи, при подаче итоговой декларации на товары. Это на сегодняшний день не регулируется, ввиду того, что существует отсылочная норма Кодекса, по которой Комиссия должна определить такой порядок, существует некий такой вакуум по данному вопросу. Ввиду этого мы также приступили к разработке данного проекта решения, мы его уже неоднократно обсуждали на площадке Комиссии, по нему тоже нет единогласия ввиду разной этапности. Мы предложили ряд развилок по проведению такой проверки, так называемая развилка, когда будут отметки таможенного органа на итоговой декларации ставится сразу, а потом проводиться все проверочные мероприятия. То есть таким образом, мы проставляем отметки, а потом уже проводим проверочные мероприятия – запрашиваем документы и сведения и т.д. Либо другой механизм, когда мы проставляем отметки только после завершения соответствующих контрольных мероприятий. Здесь у нас были разногласия также в основном – четыре стороны поддержали тот подход, который предполагает проставление отметок и потом проверка соответствия деклараций.

Это на сегодняшний день не регулируется, ввиду того, что существует отсылочная норма Кодекса, по которой Комиссия должна определить такой порядок, существует некий такой вакуум по данному вопросу. Ввиду этого мы также приступили к разработке данного проекта решения, мы его уже неоднократно обсуждали на площадке Комиссии, по нему тоже нет единогласия ввиду разной этапности. Мы предложили ряд развилок по проведению такой проверки, так называемая развилка, когда будут отметки таможенного органа на итоговой декларации ставится сразу, а потом проводиться все проверочные мероприятия. То есть таким образом, мы проставляем отметки, а потом уже проводим проверочные мероприятия – запрашиваем документы и сведения и т.д. Либо другой механизм, когда мы проставляем отметки только после завершения соответствующих контрольных мероприятий. Здесь у нас были разногласия также в основном – четыре стороны поддержали тот подход, который предполагает проставление отметок и потом проверка соответствия деклараций. Российская Федерация придерживается подхода, что соответствующие отметки проставляются только по завершению проверки.

Российская Федерация придерживается подхода, что соответствующие отметки проставляются только по завершению проверки.

Еще один проект решения, который мы готовим, но мы его готовим уже достаточно долго, это требования к пломбам, применяем уполномоченным экономическим оператором. Данный проект решения после многочисленных согласований и прохождения процедур, он на сегодняшний день у нас в высокой степени готовности, надеюсь, что, может быть, в ближайшие месяцы мы внесем его на рассмотрение. Данный документ предполагает определенные требования к механическим пломбам, которые дают возможность оператору применять в качестве средств идентификации. Вот о чем, в принципе, я хотел рассказать, если будут какие-то вопросы, я готов на них ответить. Спасибо за внимание».

Г. Н. Донцова: Спасибо, Вадим Русланович, я задам вопрос относительно тех проектов, которые Вы упоминали. Проект, о котором вы говорили, по проверке документов и сведений при выпуске до подачи. Четыре стороны за, Россия против. Какая процедура, что мы дальше будем делать с этим?

Какая процедура, что мы дальше будем делать с этим?

В. Р. Казаев: Ну не совсем правильно говорить, что Россия против проекта. Россия тоже за проект с несколько другим его наполнением. Как я еже сказал, там две развилки в порядке проведения. Мы давали две развилки сторонам для того, чтобы стороны определились какая развилка более приемлема. Первую развилку, которая касается – сперва проставляем отметки, потом проверяем – эту позицию в большей степени поддержали 4 стороны. Российская Федерация придерживается подхода, что отметки после проверки. Мы часто рассматриваем варианты решения, у нас есть определенные возможности для дальнейшей дискуссии на площадках. Мы один раз уже этот вопрос на консультативном комитете рассматривали, возможно, мы будем вынуждены еще раз рассматривать, ввиду того, что у нас существует позиция четырех сторон, которые в принципе за, и есть Российская Федерация, которая против первого подхода, но за второй. Будем пытаться каким-то образом достичь консенсуса на площадке консультативного комитета. Если не выйдет у нас, то, соответственно, у нас есть механизм группы высокого уровня, на ней будет приниматься такое решение. Поэтому будем двигаться и в ближайшее время вы узнаете, какие наши дальнейшие действия по данному вопросу. Просто ввиду того, что сейчас особый порядок работы, мы все понимаем, у нас либо режим видеоконференций, либо в таком несколько усеченном режиме вынуждены функционировать.

Если не выйдет у нас, то, соответственно, у нас есть механизм группы высокого уровня, на ней будет приниматься такое решение. Поэтому будем двигаться и в ближайшее время вы узнаете, какие наши дальнейшие действия по данному вопросу. Просто ввиду того, что сейчас особый порядок работы, мы все понимаем, у нас либо режим видеоконференций, либо в таком несколько усеченном режиме вынуждены функционировать.

Г. Н. Донцова: Спасибо, Вадим Русланович. Коллеги, у меня еще один вопрос в Вадиму Руслановичу. По взаимному признанию. Нам Александр Александрович рассказал о соглашении между Россией и Китаем о взаимном признании операторов. А от имени ЕЭК? Уполномоченные операторы – это же евразийская история, какие-то многосторонние соглашения планируются?

В. Р. Казаев: Спасибо, Галина Николаевна, за этот вопрос. В принципе, когда мы вели переговоры по Кодексу, в том числе по главе по операторам, мы предусмотрели в Кодексе и говорили о двух возможных развилках. Это взаимное признание операторов на союзном уровне, изначально оно было. Потом было предложена возможность взаимного признания между государствами-членами Союза и третьей стороной. То есть существует возможность на сегодняшний день, согласно Кодексу, взаимно признавать операторов на уровне Союза, тогда те договоренности распространяются на весь Союз и на все государства-члены, то есть возможность заключения таких соглашений самими государствами-членами. Такая норма есть в Кодексе, она не противоречит Кодексу. В данном случае разница лишь в том, что, если заключает данное соглашение государство-член Союза с третьей стороной, то оно будет действовать в рамках только одного государства-члена Союза. Если мы заключаем такое соглашение в рамках Союза, то третья сторона получает преимущество в рамках всего Союза. В этом случае разница в масштабе. Мы на сегодняшний день тоже проводим переговоры и есть у ряда стран заинтересованность в работе с нами по данному направлению, но мы, в первую очередь, исходим пока что из того, что нам необходимо в первую очередь набрать пул операторов наших и, прежде всего, экспортеров.

Это взаимное признание операторов на союзном уровне, изначально оно было. Потом было предложена возможность взаимного признания между государствами-членами Союза и третьей стороной. То есть существует возможность на сегодняшний день, согласно Кодексу, взаимно признавать операторов на уровне Союза, тогда те договоренности распространяются на весь Союз и на все государства-члены, то есть возможность заключения таких соглашений самими государствами-членами. Такая норма есть в Кодексе, она не противоречит Кодексу. В данном случае разница лишь в том, что, если заключает данное соглашение государство-член Союза с третьей стороной, то оно будет действовать в рамках только одного государства-члена Союза. Если мы заключаем такое соглашение в рамках Союза, то третья сторона получает преимущество в рамках всего Союза. В этом случае разница в масштабе. Мы на сегодняшний день тоже проводим переговоры и есть у ряда стран заинтересованность в работе с нами по данному направлению, но мы, в первую очередь, исходим пока что из того, что нам необходимо в первую очередь набрать пул операторов наших и, прежде всего, экспортеров. Пока у нас не будет достаточного пула экспортеров, которые получат на той стороне упрощения, нам особой целесообразности инициировать такие соглашения, наверное, нет. Потому что мы должны дать какие-то преимущества нашим экспортерам, чтобы обеспечить им выход на зарубежные рынки. А если мы признаем, даже проведем эффективные переговоры, подпишем такое соглашение, но у нас не будет экспортеров, и наших операторов будет, например, четыреста, а на той стороне десять тысяч, то экономика третьей стороны получит больше выгоды, нежели наша экономика, экономика Союза. Поэтому мы должны все эти аспекты детально анализировать. Вопрос взаимного признания — это очень сложный вопрос. Об этом, в принципе, и сам Александр Александрович знает, мы совместно участвуем в группе во Всемирной таможенной организации по рамочным стандартам. Это очень чувствительный вопрос для все стран и очень серьезный. И каждая сторона подходит к нему очень серьезно. Это не просто подписание какого-нибудь документа, который позволит декларативно закрепить.

Пока у нас не будет достаточного пула экспортеров, которые получат на той стороне упрощения, нам особой целесообразности инициировать такие соглашения, наверное, нет. Потому что мы должны дать какие-то преимущества нашим экспортерам, чтобы обеспечить им выход на зарубежные рынки. А если мы признаем, даже проведем эффективные переговоры, подпишем такое соглашение, но у нас не будет экспортеров, и наших операторов будет, например, четыреста, а на той стороне десять тысяч, то экономика третьей стороны получит больше выгоды, нежели наша экономика, экономика Союза. Поэтому мы должны все эти аспекты детально анализировать. Вопрос взаимного признания — это очень сложный вопрос. Об этом, в принципе, и сам Александр Александрович знает, мы совместно участвуем в группе во Всемирной таможенной организации по рамочным стандартам. Это очень чувствительный вопрос для все стран и очень серьезный. И каждая сторона подходит к нему очень серьезно. Это не просто подписание какого-нибудь документа, который позволит декларативно закрепить. Многие страны очень серьезно к данному вопросу подходят, например, тот же Европейский Союз, Соединенные Штаты Америки, они, в принципе, составляют детальный план, взаимно оценивают программы операторов, сопоставляют их и тогда уже принимают решения. Это занимает не полгода, не год и даже не два года. Этот процесс может занять долгие годы. И самое главное, каким образом наш оператор получит упрощения в той стране, и их оператор получит упрощения в нашей стране. Это самый проблемный вопрос на сегодняшний день и не только наш. Многие страны уже имеют не одно соглашение о взаимном признании, но до сих пор нет механизма предоставления иностранным операторам упрощений в своей стране, либо в экономическом таможенном союзе. Это основная проблема сегодня в части взаимного признания наряду с тем, что у многих стран имеются разные программы операторов и для того, чтобы взаимно признать операторов, они должны быть максимально схожи. Для чего существуют рамочные стандарты, для того, чтобы страны максимально приблизились по программам операторов.

Многие страны очень серьезно к данному вопросу подходят, например, тот же Европейский Союз, Соединенные Штаты Америки, они, в принципе, составляют детальный план, взаимно оценивают программы операторов, сопоставляют их и тогда уже принимают решения. Это занимает не полгода, не год и даже не два года. Этот процесс может занять долгие годы. И самое главное, каким образом наш оператор получит упрощения в той стране, и их оператор получит упрощения в нашей стране. Это самый проблемный вопрос на сегодняшний день и не только наш. Многие страны уже имеют не одно соглашение о взаимном признании, но до сих пор нет механизма предоставления иностранным операторам упрощений в своей стране, либо в экономическом таможенном союзе. Это основная проблема сегодня в части взаимного признания наряду с тем, что у многих стран имеются разные программы операторов и для того, чтобы взаимно признать операторов, они должны быть максимально схожи. Для чего существуют рамочные стандарты, для того, чтобы страны максимально приблизились по программам операторов. И тогда мы сможем признавать без больших проблем, тогда наши условия и упрощения будут очень близко к друг другу, и мы сможем с меньшими усилиями признавать или проводить соответствующие мероприятия по признанию данных программ. Ну и как я уже сказал, главное зафиксировать, каким образом иностранное лицо получит упрощение у нас, и наше получит упрощение в третьих странах. Спасибо.

И тогда мы сможем признавать без больших проблем, тогда наши условия и упрощения будут очень близко к друг другу, и мы сможем с меньшими усилиями признавать или проводить соответствующие мероприятия по признанию данных программ. Ну и как я уже сказал, главное зафиксировать, каким образом иностранное лицо получит упрощение у нас, и наше получит упрощение в третьих странах. Спасибо.

Г. Н. Донцова: Еще короткий вопрос. Когда будет подготовлен и опубликован единый реестр УЭО на весь ЕАЭС?

В. Р. Казаев: Я уже этого вопроса касался. Мы не говорим о публикации общего реестра. Потому что банально опубликовать общий реестр – это не равносильно наличию технической возможности в режиме реального времени всем таможенным органам видеть всех операторов. Для этого был запущен, как я уже сказал, общий процесс. Это, конечно, больше в компетенции технических наших служб, тогда заработает полноценно данный общий процесс. Мы будем надеяться, что в этом году каким-то образом, наверное, заработает.

Уполномоченный экономический оператор: плюсы и минусы

20 сентября 2022

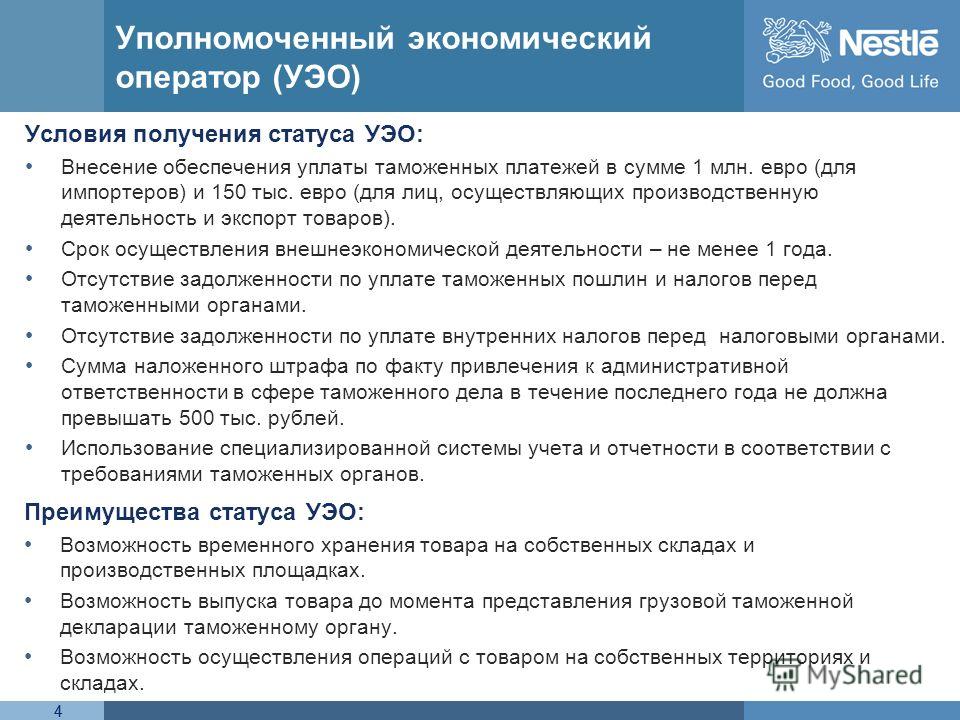

Есть такая категория юридических лиц, взаимодействующих с таможенными органами РФ, под названием уполномоченный экономический оператор. Таким особенным компаниям на таможне предоставляются специальные упрощения (например, отсрочка по уплате таможенных платежей, выпуск декларации до подачи и пр.). Вместе с тем предъявляются и довольно жесткие требования к претендентам на статус. Поэтому число таких компаний невелико: реестр уполномоченных экономических операторов включает не больше 200 юридических лиц по состоянию на сентябрь 2022 года.

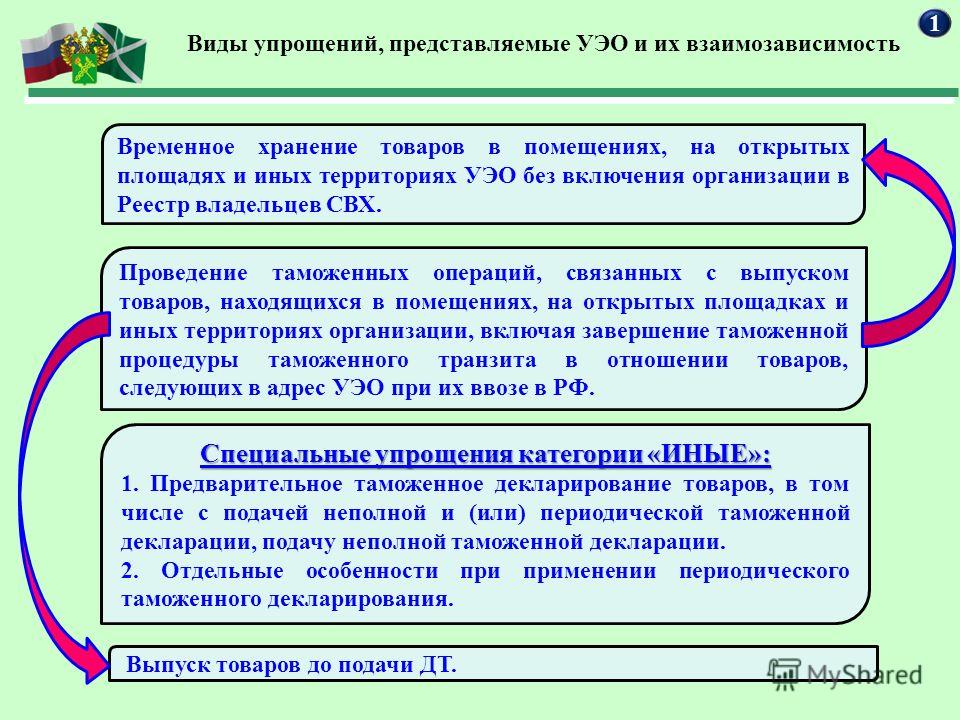

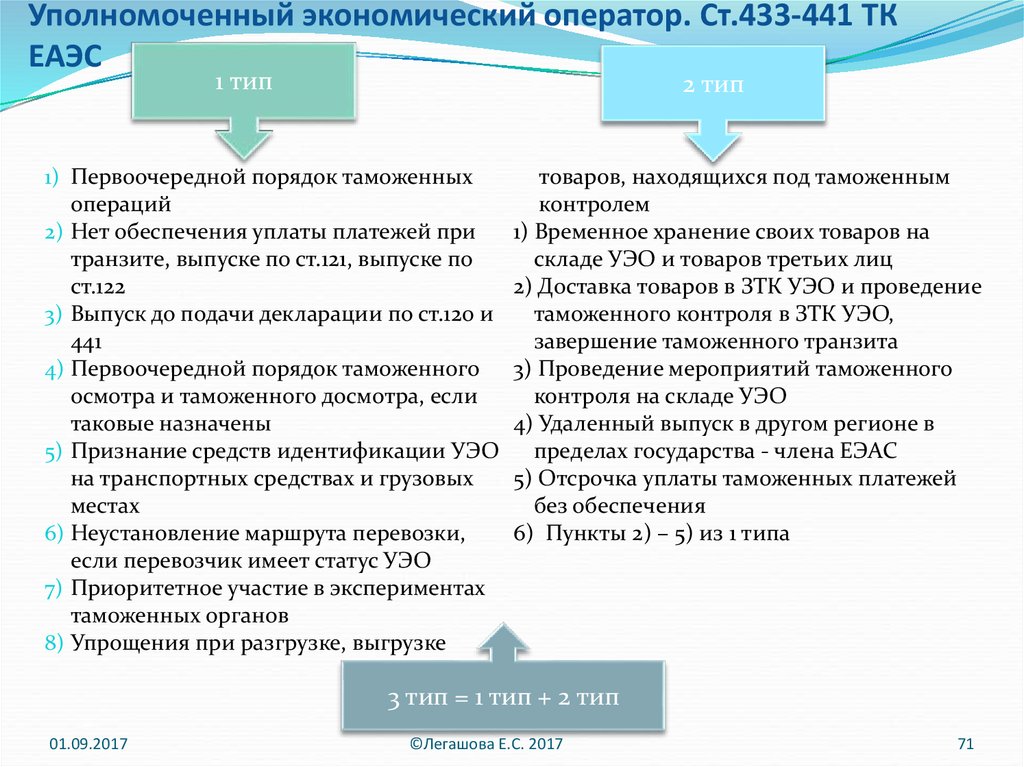

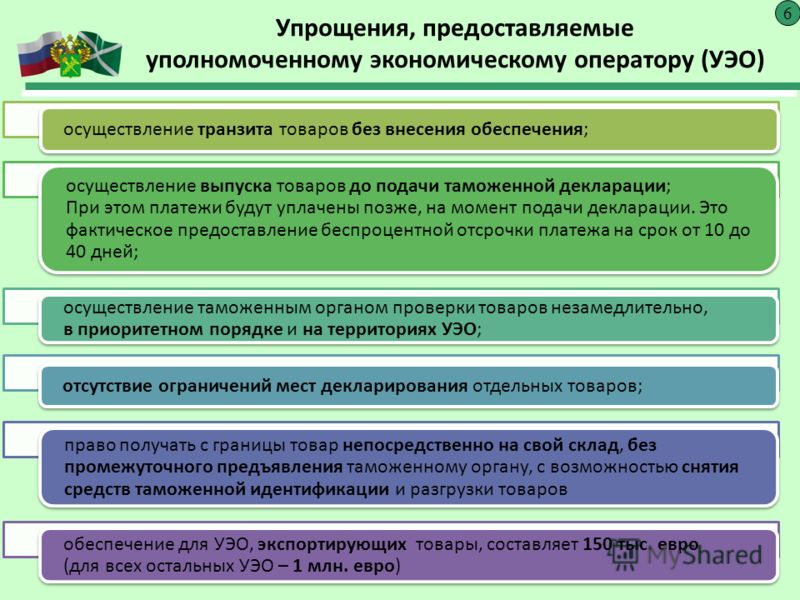

На сегодня действует три вида УЭО, три типа свидетельств. Для каждого – свои требования и свои упрощения. Но каждая из категорий пользуется следующими преимуществами:

- выпуск до подачи;

- отсутствие обеспечения таможенных платежей до тех пор, пока не будет завершена окончательная проверка документации;

-

возможность совершать погрузочно-разгрузочные работы с товарами, находящимися под таможенным контролем и т.

В целом считается, что статус УЭО – это “зеленый свет” на таможне, меньше таможенного контроля, досмотров, придирок. Но слишком сложная процедура получения статуса УЭО (настолько сложная, что порой требуется специалист в области получения свидетельства) отталкивает компании от этого предприятия.

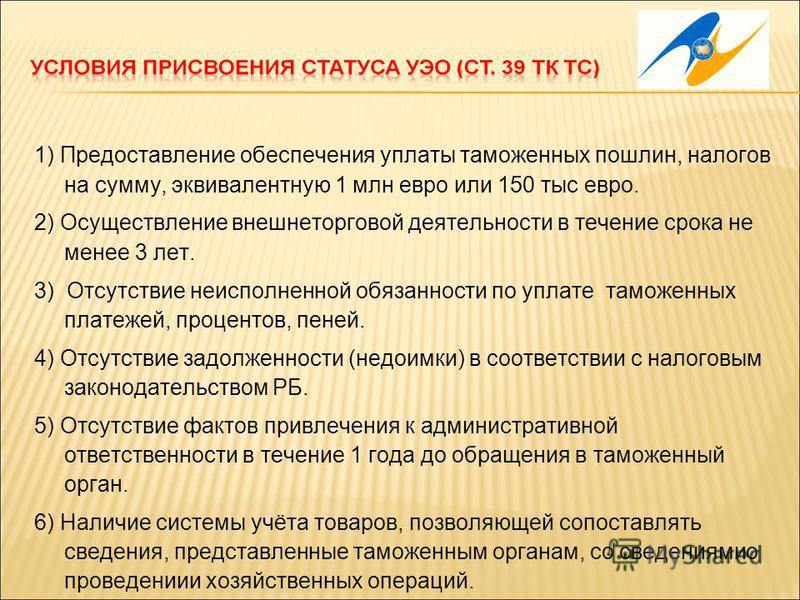

К УЭО предъявляется ряд требований, что называется, “на входе”. В частности, юрлицо на момент подачи документов должно заниматься ВЭД как минимум три года (если компания – перевозчик, то минимум 2). За ним не должно числиться задолженностей по оплате таможенных пошлин, а также больше одного факта привлечения к административной ответственности в таможенной сфере за последний год. Кроме того, требуется денежное обеспечение – 1 млн евро для свидетельства первого типа. Подробнее об обеспечении для каждого типа свидетельства можно почитать в законе.

Главные плюсы УЭО:

- выпуск по заявленной таможенной стоимости, без корректировок со стороны таможенного органа; если идет проверка по стоимости, деньги в качестве обеспечения не замораживаются;

- выпуск до подачи;

- экономия на сборах за таможенное оформление, поскольку есть возможность все заявления за месяц сформировать в одну ДТ.

Но это работает только тогда, когда у вас один и тот же поставщик.

Но это работает только тогда, когда у вас один и тот же поставщик. - вечный низкий уровень риска (т.е. меньше вопросов и контроля со стороны таможенного органа, чем к участникам ВЭД другого уровня).

Минусы УЭО

Те, кто пользуется статусом УЭО, отмечают, что часть обещанных упрощений и послаблений не работает: “Получаем такие же запросы, как и все, даже на заявления, регистрация и выпуск в ручном режиме. Ловим риски по стоимости, хотя обещали зелёный коридор. А отчетность – чёрт ногу сломит”.

Таможенный брокер КВТ Сервис делает идеальное доступным.

Позвоните и убедитесь сами +7 (495) 107-02-72

Всемирная таможенная организация

21 июня 2019 г.

ВТамО провела национальный семинар по взаимному признанию уполномоченных экономических операторов (УЭО) для Беларуси в Минске с 11 по 13 июня 2019 года. С учетом текущей ситуации в стране семинар был направлен на оказание помощи Государственному таможенному комитету Республики Беларусь с разработкой плана переговоров и реализации и связанных процессов для соглашений/соглашений о взаимном признании (MRA) УЭО с другими таможенными администрациями.

Эксперты ВТамО предоставили подробную информацию об инициировании, согласовании, внедрении и оценке/улучшении процессов AEO-MRA, а также о связанных преимуществах для таможни/правительств и бизнеса. Были представлены все соответствующие инструменты и инструменты ВТамО, в частности Рамочные стандарты SAFE, Руководство по стратегии MRA и Руководство по идентификационному номеру трейдера (TIN), а также соответствующие практические аспекты и рабочие примеры других стран, включая Европейский союз (ЕС). и обсудили.

При содействии экспертов участники разработали ключевые соображения и требования для определения стран-партнеров MRA, а также для успешного заключения и реализации подписанных MRA. Важность глобального уникального ИНН, основанного на Руководящих принципах ВТамО, и более широкого использования современных технологий, включая блокчейн, для эффективной реализации MRA была продемонстрирована с помощью операционных процессов и тематических исследований.

В ходе обсуждения участникам также были предоставлены разъяснения по региональным/плюрилатеральным подходам к программе УЭО и MRA в контексте экономических/таможенных союзов.

Беларусь внедрила программу УЭО в рамках Таможенного кодекса Евразийского экономического союза (ЕАЭС), и в настоящее время насчитывает 321 УЭО, в основном импортеров, экспортеров, перевозчиков и таможенных брокеров. В апреле 2019 года Беларусь подписала первое MRA с Китаем. Обсуждалась необходимость дальнейшего согласования существующей программы УЭО с программой БЕЗОПАСНОГО УЭО для бесшовных MRA с другими странами, внедрившими аналогичные программы УЭО.

Более 15 участников из различных подразделений белорусской таможни получили пользу от этого семинара, что привело к расширению их знаний и пониманию тонких нюансов различных конструкций процессов AEO-MRA и связанных с ними требований к ресурсам и навыкам. Семинар привел к повышению потенциала белорусской таможни в отношении переговоров и реализации MRA в соответствии с международными стандартами и передовой практикой.

- Скачать полноразмерное изображение

- Скачать полноразмерное изображение

AsstrA сертифицирована в качестве уполномоченного экономического оператора ЕАЭС 2019

2 октября 2018 года дочерняя компания AsstrA в Беларуси официально признана уполномоченным экономическим оператором (УЭО) в соответствии с нормами нового Таможенного кодекса Евразийского экономического союза (ЕАЭС). Статус признается во всех странах, входящих в ЕАЭС. Какие выгоды клиенты AsstrA получат от нового статуса AsstrA в качестве УЭО, мы обсудили с Николаем Епиховым, специалистом, ответственным за организацию работы при открытии процедур таможенного транзита:

— Николай, почему так важно было получить этот сертификат АЭО?

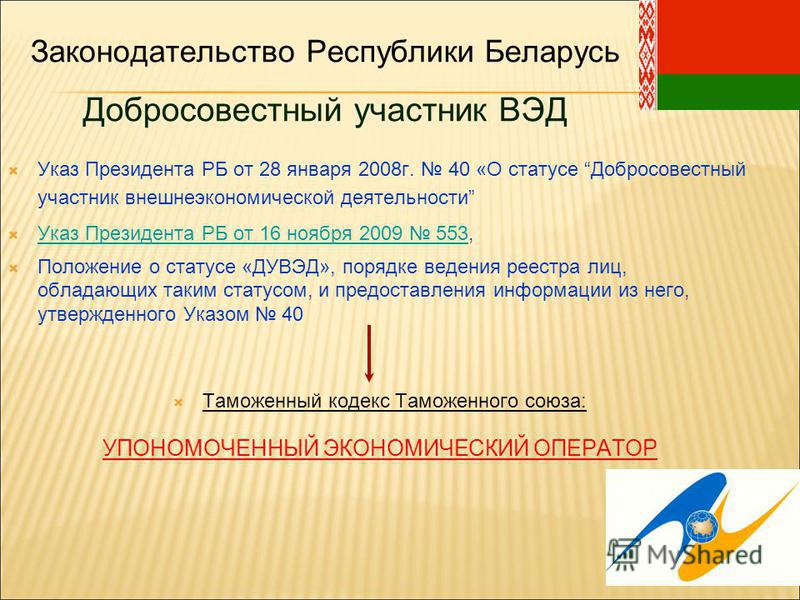

Стоит отметить, что AsstrA Беларусь в 2008 году получила еще один вид аккредитации УЭО в качестве «Добросовестного участника внешнеэкономической деятельности».

Однако этот статус был признан только в Беларуси.

С течением времени менялось таможенное законодательство и расширялись возможности уполномоченных операторов, особенно с 1 января 2018 года, когда вступил в силу новый Таможенный кодекс ЕАЭС.

Одно заметное нормативное упрощение заключается в том, что УЭО, выступающее в качестве экспедитора, не обязано предоставлять какое-либо обеспечение уплаты таможенных пошлин во время процедур таможенного транзита, инициированных УЭО.

В соответствии с конвенцией МДП книжка МДП гарантирует уплату белорусских таможенных пошлин в размере до 60 тыс. евро. Эта гарантия не распространяется на перевозку алкогольных напитков, табачных изделий или грузов, стоимость которых превышает 60 тысяч евро в виде таможенных пошлин.

Другими словами, книжка МДП не является универсальным средством. Если отгружаемые товары относятся к исключительным категориям, применяются специальные процедуры обеспечения уплаты национальных таможенных пошлин.

В общем случае это следующие решения:

Первый вариант — сопровождение груза с оплатой 0,5 доллара за километр. В случае доставки в РФ и далее патрульная машина выезжает на склад временного хранения, где даже сутки неполного рабочего времени стоят от 100 Доллары США. Транспортировка в дальние регионы России и Казахстана может стоить клиентам сотни долларов комиссий.

Второй вариант – выдача гарантии в размере 0,6% от суммы таможенных платежей.

И третий вариант — сохранить услуги таможенного перевозчика и тем самым увеличить транспортные расходы на 10-15%.

Теперь предлагаю перейти к условиям перевозки в рамках режима АВТО. Белорусское дочернее предприятие AsstrA платит агенту РУП «Белтаможсервис» за оформление транзитной декларации на белорусской границе. Груз заказчика, даже если он дорогостоящий, можно беспрепятственно перемещать по территории ЕАЭС.

В качестве УЭО для любых товаров, ввозимых в Евразийский союз, AsstrA может открывать процедуры таможенного транзита без дополнительных процедур по обеспечению уплаты таможенных платежей.

В чем ключевое преимущество? Мы можем организовать таможенный транзит для любых товаров.

-Какие процедуры необходимы для получения сертификата?

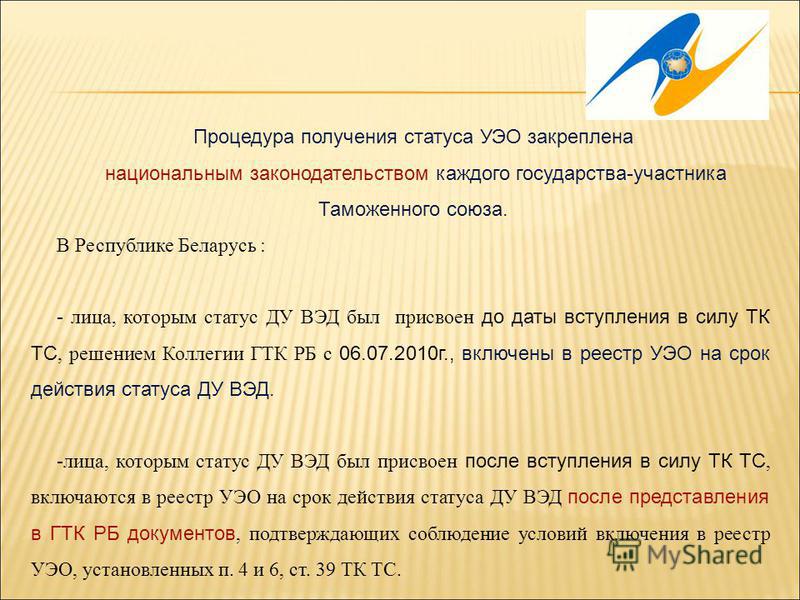

К 2018 году мы уже имели статус УЭО в рамках Таможенного кодекса Таможенного союза. Этот статус применялся в течение 2-летнего переходного периода и только в пределах Беларуси.

Для достижения нашего текущего статуса УЭО основной задачей было проведение необходимых процедур по новому таможенному коду ЕАЭС. Новый сертификат позволяет открывать процедуры таможенного транзита для доставки товаров клиентам AsstrA в любой стране ЕАЭС.

Получение данного сертификата заняло некоторое время. Процесс был запущен в начале апреля, а сертификацию компания прошла только в октябре.

За это время AsstrA переоформила договоры с РУП «Белтаможсервис» с целью приведения их в соответствие с новым Таможенным кодексом ЕАЭС. По запросу нашей компании транзитные декларации оформляются сотрудниками «Белтаможсервиса», расположенными непосредственно на погранпереходах.