Цена OCTA зависит от Bonus-Malus |Блог

Классы Bonus Malus и страхование автомашины: что полезно знать каждому автоводителю о страховом полисе OCTA?

Каждый автоводитель в Латвии слышал, скорее всего, о системе Bonus Malus или о классах Bonus Malus, но наше представление об этой системе нередко бывает весьма ограниченным. Разбираться же в том, как работает система важно Bonus Malus, поскольку конкретный класс, в котором находится владелец автомобиля, напрямую влияет на расчет цены обязательного для автомобиля полиса страхования OCTA (Обязательного страхования гражданской ответственности). В этой статье мы расскажем о системе и классах Bonus Malus, влиянии класса Bonus Malus на стоимость страхового полиса OCTA, способах улучшить своей статус Bonus Malus, чтобы страховой полис стал более выгодным с экономической точки зрения, а также о том, как, по возможности, более выгодно купить полис страхования OCTA для своего автомобиля.

Что такое система Bonus Malus?

Система Bonus Malus была создана в 2006 году. Слова в ее названии взяты из латинского языка – «bonus» по латыни означает «хороший», «malus» – «плохой». Цель создания этой системы — выработать единый принцип, по которому можно было бы как можно более объективно и просто оценить уровень рискованности езды каждого автоводителя, чтобы затем, в соответствии с этим уровнем риска, можно было определить цены страховых полисов OCTA. При оценке принадлежности к какому-либо классу Bonus Malus учитываются такие факторы, как количество вызванных данной персоной дорожно-транспортных происшествий, число страховых дней в конкретный период и время использования полиса OCTA. В систему Bonus Malus включены все автоводители, информация о них находится в единой базе данных.

Слова в ее названии взяты из латинского языка – «bonus» по латыни означает «хороший», «malus» – «плохой». Цель создания этой системы — выработать единый принцип, по которому можно было бы как можно более объективно и просто оценить уровень рискованности езды каждого автоводителя, чтобы затем, в соответствии с этим уровнем риска, можно было определить цены страховых полисов OCTA. При оценке принадлежности к какому-либо классу Bonus Malus учитываются такие факторы, как количество вызванных данной персоной дорожно-транспортных происшествий, число страховых дней в конкретный период и время использования полиса OCTA. В систему Bonus Malus включены все автоводители, информация о них находится в единой базе данных.

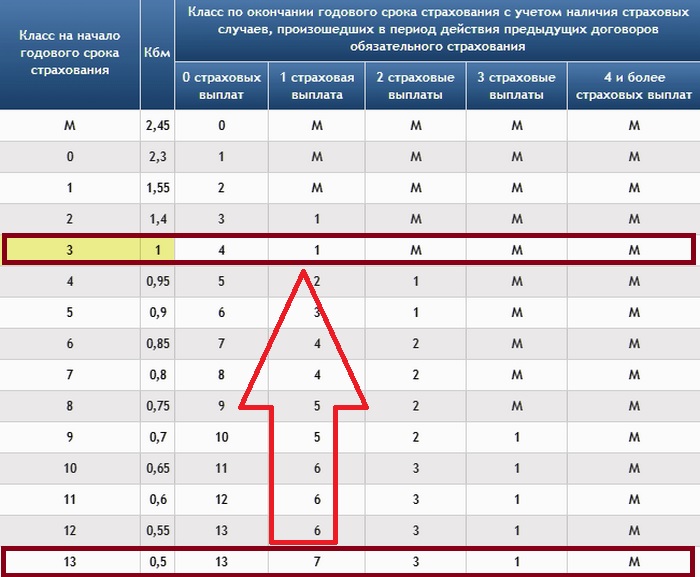

В целом существует классов 17 Bonus Malus, среди которых самые высокие классы риска (или классы Malus) – с 1-го по 5-й класс. Поскольку Bonus Malus – существенная составляющая OCTA, при попадании в классы Malus стоимость полиса OCTA будет самой высокой. В свою очередь, классы с 7-го по 17-й квалифицируются как классы наименьшего риска (или классы Bonus), эти классы имеют водители с самым большим стажем управления транспортными средствами, регулярно приобретавшие полисы OCTA (для которых констатируется самое большое число страховых дней в конкретный период), а также самым низким количеством дорожно-транспортных происшествий с их участием. Водителям транспортных средств, которые приобретают свой первый в жизни полис OCTA, автоматически присваивается нейтральный 6-й класс Bonus Malus, не имеющий классификации Malus или Bonus, эти водители получают среднюю цену страхового полиса — не пониженную и не повышенную.

В свою очередь, классы с 7-го по 17-й квалифицируются как классы наименьшего риска (или классы Bonus), эти классы имеют водители с самым большим стажем управления транспортными средствами, регулярно приобретавшие полисы OCTA (для которых констатируется самое большое число страховых дней в конкретный период), а также самым низким количеством дорожно-транспортных происшествий с их участием. Водителям транспортных средств, которые приобретают свой первый в жизни полис OCTA, автоматически присваивается нейтральный 6-й класс Bonus Malus, не имеющий классификации Malus или Bonus, эти водители получают среднюю цену страхового полиса — не пониженную и не повышенную.

Как присваивается и как меняется класс Bonus Malus?

Класс Bonus Malus присваивается юридическому или физическому лицу, а не транспортному средству. Однако, если какой-то автоводитель будет находиться за рулем принадлежащего Тебе автомобиля (или автомашины, пользователем которой являешься Ты) и создаст аварийную ситуацию, к сожалению, «пострадает» именно Твой класс Bonus Malus. К сведению – другой водитель автомобиля может быть пользователем автомобиля, принадлежащего как юридическому, так и физическому лицу.

К сведению – другой водитель автомобиля может быть пользователем автомобиля, принадлежащего как юридическому, так и физическому лицу.

Каждому автоводителю класс Bonus Malus присваивается на один год – на период с 31 августа до 15 сентября следующего года. К этой дате принадлежность к какому-либо классу Bonus Malus пересчитывается для всех владельцев и пользователей транспортных средств. В этот момент автоводитель может получить более высокий или низкий класс Bonus Malus – в зависимости от вышеупомянутых факторов: числа страховых дней в конкретный период, числа страховых случаев и периода использования полиса OCTA.

Количество страховых дней в конкретный период имеет большое значение — для того, чтобы водитель транспортного средства смогу получить более высокий класс Bonus Malus, полис OCTA должен иметь силу как минимум 275 дней в году. Что касается конкретного числа страховых случаев – автоводителям, которые в предыдущий период Bonus Malus стали причиной дорожно-транспортных происшествия/ий, придется считаться с тем, что в следующий период класс Bonus Malus будет понижен, а полис OCTA станет дороже. Например, если в предыдущий период была вызвана одна авария, класс Bonus Malus будет понижен на 30%, а если две – на 50%. Если были вызваны три аварии, класс будет понижен уже на 80%, если же были вызваны четыре или больше аварий, то автоматически будет присвоен самый низкий класс – Bonus Malus 1.

Например, если в предыдущий период была вызвана одна авария, класс Bonus Malus будет понижен на 30%, а если две – на 50%. Если были вызваны три аварии, класс будет понижен уже на 80%, если же были вызваны четыре или больше аварий, то автоматически будет присвоен самый низкий класс – Bonus Malus 1.

При перерасчете класса Bonus Malus автоводителя значение также имеет и то, как долго он использует страховой полис OCTA. Учитывается страховая история автоводителя за последние 11 лет.

Что такое полис OCTA и как он работает?

Полис OCTA (Обязательного Страхования Гражданской Ответственности) транспортного средства обязателен для каждого транспортного средства, принимающего участие в дорожном движении. Этот страховой полис компенсирует убытки, которые виновный в аварии водитель транспортного средства нанес здоровью или имуществу третьей персоны. Таким образом, OCTA оберегает от расходов как водителя транспортного средства, так и вовлеченных в дорожное движение лиц — в случае аварии этот страховой полис компенсирует убытки пострадавших.

Компенсацию OCTA может получить любой пострадавший в дорожно-транспортном происшествии, который будет признан невиновным в создании аварийной ситуации, – им может быть как пассажир пострадавшего транспортного средства, так и его владелец или водитель. OCTA компенсирует нанесенный автомашине ущерб и расходы на ее эвакуацию с места происшествия, и нанесенный лицу ущерб – урон здоровью, расходы на лечение и реабилитацию. Можно подать заявку и на компенсацию расходов из-за потери трудоспособности, если к ней привел несчастный случай на дороге – в этой ситуации OCTA компенсирует возникшие из-за потери трудоспособности убытки.

Как и почему отличается стоимость OCTA?

Страховые полисы OCTA в Латвии предлагают практически все страховые общества и компании, и, в основном, условия полисов от разных компаний не сильно отличаются. Обычно автоводители выбирают компанию, в которой приобрести полис OCTA, основываясь на таких факторах, как репутация предприятия, его узнаваемость, советы знакомых и, конечно, цена. Нередко пользователи OCTA остаются с тем же страхователем, у которого они и раньше покупали полисы, а другие предложения даже не рассматривают.

Нередко пользователи OCTA остаются с тем же страхователем, у которого они и раньше покупали полисы, а другие предложения даже не рассматривают.

Цена на полис OCTA зависит от критериев, которые выдвигает страхователь – чаще всего учитываются возраст транспортного средства, его тип, цель использования, страховая история владельца или пользователя, и другие факторы риска. На выбор полиса OCTA может повлиять и территория, на которой он действует. При покупке для транспортного средства полиса OCTA в Латвии, он будет действовать в любой другой стране Европейской Экономической зоны.

Существенный фактор, как мы теперь уже знаем, это присвоенный владельцу или пользователю транспортного средства класс Bonus Malus. Если Ты получил(а) более низкий класс Bonus Malus, рост цены на полис OCTA будет весьма ощутимым, например, переход из 6 класса Bonus Malus в 5-й может означать удорожание ОСТА даже на 50%, в свою очередь, переход из 6-го класса в 4-й может обойтись еще в два раза дороже. К сожалению, снижение цены на полис ОСТА в случае повышения класса Bonus Malus не будет таким же стремительным – OCTA будет становиться дешевле очень постепенно. Нередко даже переход на несколько уровней классов Bonus Malus выше означает понижение цены на полис OCTA всего на несколько процентов.

К сожалению, снижение цены на полис ОСТА в случае повышения класса Bonus Malus не будет таким же стремительным – OCTA будет становиться дешевле очень постепенно. Нередко даже переход на несколько уровней классов Bonus Malus выше означает понижение цены на полис OCTA всего на несколько процентов.

Калькулятор стоимости OCTA

Проще и быстрее всего можно рассчитать стоимость полиса OCTA для своего транспортного средства с помощью калькулятора ОСТА на домашней страничке octa24.lv. Находящийся здесь калькулятор рассчитает и и позволит сравнить цены на страховку OCTA в ведущих страховых компаниях — Baltijas Apdrošināšanas Nams, Balta, Compensa, Ergo, Gjensedige и If.

Чтобы найти наиболее подходящий и выгодный с финансовой точки зрения вариант приобретения полиса OCTA, в калькулятор надо ввести государственный номер транспортного средства и номер его регистрационного удостоверения. Через минуту Ты получишь предложения от всех страховых компаний, и Тебе придется выбрать страховой период – 3, 6, 9 или 12 месяцев. Надо учитывать, что в любой компании с финансовой точки зрения выгоднее приобретать страховой полис на более долгий период. После выбора полиса надо будет ввести личные данные физического или юридического лица и оплатить покупку – и все это не больше чем за пять минут!

Надо учитывать, что в любой компании с финансовой точки зрения выгоднее приобретать страховой полис на более долгий период. После выбора полиса надо будет ввести личные данные физического или юридического лица и оплатить покупку – и все это не больше чем за пять минут!

Эту и другие практические и полезные статьи об актуальных на данный момент и всегда важных темах предлагает предприятие Incredit. Если Ты планируешь инвестировать средства в новый автомобиль, то, в случае необходимости, часть суммы Ты можешь получить, взяв потребительский кредит из предлагаемого предприятием Incredit списка услуг.

Источники фото: www.unsplash.com

Как исправить неверный КБМ в базе РСА — Юридическая консультация

Александр Жаров (Белгород) 08.10.2020 Рубрика: Страхование

У меня в полисе ОСАГО неправильно указана скидка за безаварийную езду. Как решить эту проблему?

ОСАГО, Центральный банк

Ильшат Янгиров

Консультаций: 29

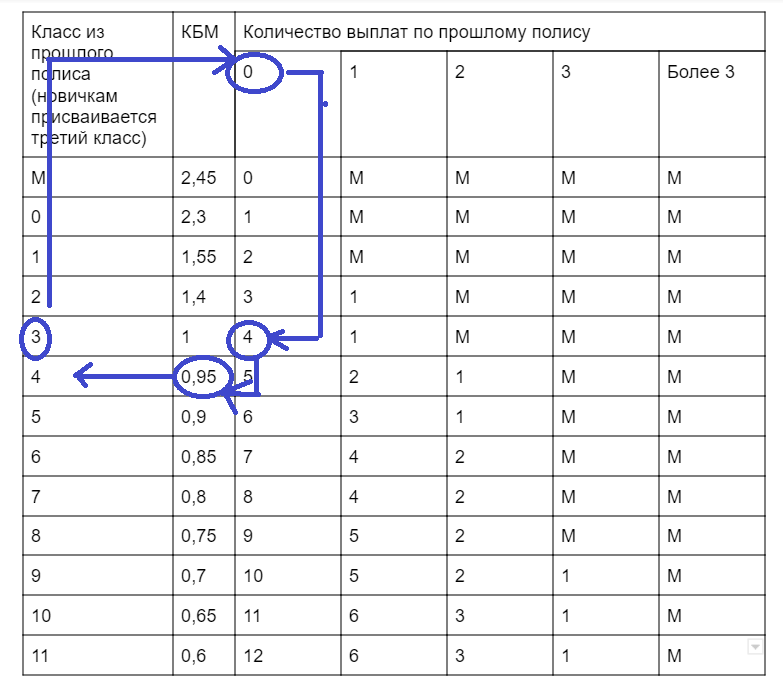

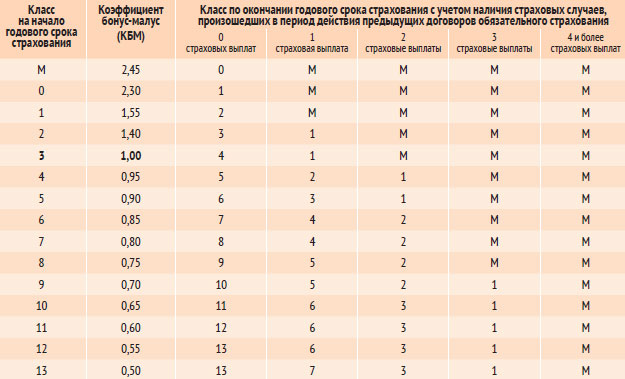

Ошибки при расчете коэффициента бонус-малус (КБМ) возникают чаще других.

Причины могут быть разными. Например, человек менял водительское удостоверение или покупал полисы ОСАГО в разных компаниях, и они рассчитывали КБМ только по своим данным.

Бывают случаи, когда водитель меняет права в период, когда у него нет полиса ОСАГО (допустим, несколько месяцев или даже лет он не пользовался машиной). Тогда ему нужно обязательно сообщить о замене удостоверения, когда он придет покупать новый полис.

Если этого не сделать, то страховщик не передаст информацию в Российский союз автостраховщиков (РСА). Новое удостоверение окажется не связанным с предыдущей страховой историей водителя. В базе РСА он будет значиться как новичок. И его КБМ станет равным единице.

Если это обнаружится в момент покупки нового полиса, надо попросить страховую компанию актуализировать информацию в базе РСА. И тогда, если у вас был низкий КБМ, вы сможете получить скидку на новую страховку.

Если водителю кажется, что КБМ в базе РСА указан неверно, нужно обратиться в страховую компанию, которая оформила ему последний полис ОСАГО, написать заявление в свободной форме с требованием проверить коэффициент бонус-малус, указав, в каких страховых компаниях ОСАГО приобреталось ранее.

Страховщик перенаправит запрос в Российский союз автостраховщиков. РСА в течение пяти рабочих дней проведет проверку. Если выяснится, что какие-то компании ранее подали о водителе неверные или противоречивые сведения, РСА будет трактовать любые ошибки в его пользу. И если в базе окажется несколько КБМ по данным от разных страховщиков, в базу РСА будет внесен минимальный.

Затем РСА сообщит об итогах проверки страховой компании, а она должна передать эту информацию водителю. Если выяснится, что какой-то из коэффициентов был неверным, компания пересчитает цену полиса.

Если вы не получите ответ от страховщика в течение 10 дней после запроса, можно обратиться напрямую в РСА или в интернет-приемную Банка России на сайте регулятора.

Даже если водитель заметил ошибку страховой компании уже после покупки полиса, можно потребовать пересчитать его стоимость и вернуть разницу. Более того: это можно сделать, даже если КБМ исправили уже после того, как была куплена страховка.

Если же страховая компания несколько лет подряд рассчитывала завышенную цену полиса из-за неверного КБМ, можете потребовать у нее вернуть деньги, которые водитель переплатил за последние три года.

Нужно прийти в страховую компанию, в которой был куплен полис, и написать заявление в свободной форме. В нем потребовать пересчитать стоимость полиса на основании правильных коэффициентов. В заявлении укажите реквизиты счета, на который нужно перевести возвращенные деньги.

Страховщик обязан внести изменения в полис или выдать водителю новый в течение двух рабочих дней после обращения.

Деньги должны перечислить на счет в течение 14 календарных дней после обращения. Если деньги не вернули и полис не исправили, можно обратиться с жалобой в интернет-приемную Банка России.

Сказали спасибо:

Как работает страховка автомобиля в Люксембурге?

Шкала «бонус-малус» направлена на поощрение ответственного вождения и наказание плохих водителей. Хотя эта система используется по всей Европе, каждая страна может ее внедрить. Как это работает в Люксембурге? Можно ли использовать полученный бонус в другой европейской стране? Обзор системы бонус-малус в Люксембурге.

Как это работает в Люксембурге? Можно ли использовать полученный бонус в другой европейской стране? Обзор системы бонус-малус в Люксембурге.

Система, основанная на двух различных шкалах

Бонус-малус – европейская практика, призванная поощрять ответственное поведение за рулем путем повышения премии за страхование автомобиля в случае ДТП по вине.

В Люксембурге большинство страховых компаний выбрали две разные шкалы; нередки случаи, когда застрахованные имеют два разных уровня бонус-малус для разных типов требований:

- Шкала бонус-малус гражданской ответственности. Он развивается в случае ущерба, причиненного третьему лицу в результате аварии по вине. Эта шкала является законной; ко всем страховым компаниям применяются одни и те же правила в отношении изменения степени бонус-малус и увеличения премий по страхованию автомобилей.

- Шкала бонус-малус за материальный ущерб. Он развивается в зависимости от повреждений, нанесенных вашему собственному транспортному средству.

Законодательной базы здесь нет: каждая страховая компания устанавливает свои правила.

Законодательной базы здесь нет: каждая страховая компания устанавливает свои правила.

В обоих случаях речь идет об ответственных авариях. Ущерб, вызванный погодными условиями, сбитым животным, разбитыми окнами, кражей или поломками, не влияет на ставку бонус-малус, даже если они покрываются страховщиком.

Более выгодная система, чем у наших соседей

В Люксембурге степень «бонус-малус» применяется только к соответствующей гарантии: к гарантии гражданской ответственности, если речь идет о дорожно-транспортном происшествии, ответственность за которое несет третье лицо, к гарантии материального ущерба, если это ущерб, причиненный вашему собственному транспортному средству.

Проще говоря, malus увеличит только часть вашей страховой премии, а не всю ее, что делает увеличение часто более мягким, чем, например, у наших французских соседей.

Как меняется страховая премия?

Шкала бонус-малус юридической ответственности варьируется от -3 (лучший бонус) до 22 (самый большой минус). 11 – базовая степень, присваиваемая новому водителю.

11 – базовая степень, присваиваемая новому водителю.

На протяжении многих лет и с каждым иском премия по страхованию гражданской ответственности менялась следующим образом:

За каждый несчастный случай по вине ваша степень повышается на 3 балла в следующем году. И наоборот, каждый год без претензии снижает вас на 1 градус.

Возьмем пример водителя, начиная с 11 лет: после 5 лет без происшествий по вине его оценка повысилась до 6. Затем, на шестом году, он становится причиной аварии; это доводит его до 9.

Используйте свой бонус, полученный за границей

Вы приезжаете в Люксембург и задаетесь вопросом, можно ли сохранить ваш бонус, полученный в течение стольких лет за границей? Все зависит от страны вашего происхождения. Системы разные, но возможны аналогии с Францией, Бельгией, Германией и Португалией.

Все, что вам нужно, это сертификат бонус-малус от вашей предыдущей страховой компании.

Узнайте больше о страховании в Люксембурге

Новая шведская схема бонус-малус: от каменистых дорог к округлым сопкам?

Сельская местность Северной Швеции покрыта своеобразными горами, называемыми «сопками» (fjäll). Вместо клише скалистых гор с острыми краями — вспомните Тоблероне — они были окружены массивными ледяными щитами, которые покрывали этот регион тысячи лет назад. Эти холмы напоминают S-образную кривую, которую вы часто видите в литературе о внедрении новых технологий на рынке: пологий, вытянутый наклон в начале, за которым следует более крутой наклон, который в конечном итоге переходит в плоское плато.

Вместо клише скалистых гор с острыми краями — вспомните Тоблероне — они были окружены массивными ледяными щитами, которые покрывали этот регион тысячи лет назад. Эти холмы напоминают S-образную кривую, которую вы часто видите в литературе о внедрении новых технологий на рынке: пологий, вытянутый наклон в начале, за которым следует более крутой наклон, который в конечном итоге переходит в плоское плато.

Источник: Wikimedia Commons

Покупка электромобилей (EV) в Швеции выглядит совсем не так, как раньше. В предыдущем блоге мы отметили пики ежемесячных долей рынка электромобилей, за которыми последовало внезапное падение продаж — в одном случае с более чем 5% до менее чем 1% за два месяца подряд — вызванное нестабильным финансированием «супер-зеленых скидок на автомобили». (supermiljöbilspremien). Но новая шведская схема «бонус-малус», или система «feebate» (плата + скидка), может все изменить.

С 1 июля 2018 г. покупатели автомобиля с СО 2 9Выбросы 0058 составляют от 0 до 60 граммов на километр (г/км) в рамках Нового европейского ездового цикла (NEDC) — обычно это электромобили, такие как аккумуляторные электромобили (BEV), электромобили на топливных элементах (FCEV) и большинство подключаемых гибридных электромобилей. модели транспортных средств (PHEV) — получают скидку или «бонус». Максимальный бонус составляет приблизительно 5700 евро для автомобилей BEV и FCEV с нулевым уровнем выбросов и уменьшается линейно по мере увеличения уровней выбросов CO

модели транспортных средств (PHEV) — получают скидку или «бонус». Максимальный бонус составляет приблизительно 5700 евро для автомобилей BEV и FCEV с нулевым уровнем выбросов и уменьшается линейно по мере увеличения уровней выбросов CO

Для иллюстрации: владелец автомобиля Volvo XC60 с дизельным двигателем (самая продаваемая модель автомобиля в Швеции в 2017 г.

В итоге правительство ожидает, что система комиссий принесет доход в размере около 1,1 миллиарда шведских крон (примерно 104 миллиона евро) в 2018–2020 годах, несмотря на существенные стимулы для электромобилей.

Шведская налоговая политика в отношении транспортных средств в 2018 году. Сплошные линии представляют новую схему бонус-малус. Пунктирные линии иллюстрируют сниженные годовые ставки налога на имущество по прошествии трех лет (также представляющие налог на имущество до применения схемы «бонус-малус»).

Первые результаты внедрения электромобилей выглядят многообещающе для новой схемы льгот. После его введения количество регистраций электромобилей подскочило до исторического максимума, достигнув 18% в июле и 10–11% в августе и сентябре (см. рисунок ниже), по сравнению со средним показателем в 6% в предыдущие шесть месяцев.

Ежемесячные доли трансмиссии/топлива в ежемесячных регистрациях новых автомобилей в Швеции в 2018 году (Источник: Статистическое управление Швеции).

Но еще слишком рано оценивать общее влияние сбора на шведский рынок новых автомобилей. Предвидя малус на автомобилях с высоким уровнем выбросов, шведы ринулись в автосалоны до того, как была введена система комиссий, в результате чего продажи легковых автомобилей в июне подскочили почти на 70% по сравнению с июнем 2017 года и, наоборот, упали на 50% в июле по сравнению с июлем 2017 года. , Хотя в августе и сентябре продажи стабилизировались, следующие месяцы предоставят более репрезентативные данные о тенденциях на шведском автомобильном рынке.

Швеции нужна система комиссий для работы. Страна стремится к амбициозному сокращению выбросов парниковых газов от внутреннего транспорта на 70% к 2030 году (по сравнению с базовым уровнем 2010 года). Предлагая существенные стимулы для автомобилей с низким уровнем выбросов углерода и повышая стоимость автомобилей с высоким уровнем выбросов, система сборов может сыграть жизненно важную роль в изменении спроса на более эффективные автомобили. Более того, гарантируя, что субсидии на электромобили будут доступны в течение многих лет, система комиссий сигнализирует потенциальным покупателям электромобилей о том, что каменистые дороги ненадежного финансирования находятся в зеркале заднего вида и что впереди плавный подъем в гору.

Шведская система налогов, как и французская, может найти отклик у других правительств. Во-первых, переход от скидок на супер-зеленый автомобиль к системе комиссионных демонстрирует одно из преимуществ комиссионных: если они правильно разработаны, они являются устойчивыми, самофинансируемыми системами.