Как проверить автомобиль на залог

Читайте в этой статье:

Покупка подержанного автомобиля – ответственное дело. Прежде чем заключить договор, нужно узнать о машине всё: в каком она состоянии, «чиста» ли юридически, не находится ли в залоге. Ведь автомобиль часто становится залоговым имуществом по кредитам, а покупка такой машины может привести к спорам с кредиторами продавца и даже с судом.

Как автомобиль попадет в залог к банку?

Причин может быть несколько:

- человек купил машину в автокредит – до тех пор, пока он не погасит займ, автомобиль будет в залоге;

- гражданин получил обычный потребительский кредит, а в качестве обеспечения по этому кредиту банк потребовал автомобиль;

- человек мог выступить поручителем по чужому кредиту и, опять же, рискнуть своим автомобилем;

- наконец, машина может принадлежать юридическому лицу (какой-либо компании), которое получило бизнес-кредит и в качестве обеспечения предложило свой автопарк.

Иногда человек сам не знает, что его автомобиль находится в залоге. Виной тому безответственность. Мы не любим внимательно читать договоры, соглашения и другие «бумажки», поэтому получается так: получил потребительский кредит, принёс среди прочих документов копии бумаг на авто, что-то подписал в договоре – и вот уже автомобиль в залоге. А выясняется это только после продажи.

Чем это грозит?

Раньше несчастливый покупатель заложенного авто мог лишиться и машины, и денег. Теперь, в 2018 году, всё не так страшно: в 2014 году в закон внесли поправки, благодаря которым покупатель может эффективно отстаивать свои интересы. Если автомобиль куплен человеком, который не знал, что этот автомобиль заложен, то залог прекращается. Банки и кредиторы остаются с носом (или отбирают у должника вырученные от продажи деньги, если тот не успел их потратить). Вы же можете спокойно ездить на купленной машине.

Однако тот факт, что вы не подозревали о залоге, нужно будет подтвердить – например, выписками из реестра залогового имущества. То есть, вам придётся тратить своё время, думать о доказательствах, объяснять ситуацию, хотя вы вообще-то ни при чём. Лучше уж сразу проверить авто.

То есть, вам придётся тратить своё время, думать о доказательствах, объяснять ситуацию, хотя вы вообще-то ни при чём. Лучше уж сразу проверить авто.

Даже если вы подтвердили свою неосведомлённость, лишиться машины всё же можно. Предположим, продавец машины оказался отчаянным парнем и не смог выплатить кредит или вернуть другие долги. Дело у него дошло до суда. Кредиторы просмотрели его последние сделки и выяснили, что он продал вам машину. После этого они могут оспорить продажу в суде, и, если у них получится – договор купли-продажи будет отменён, а машина изъята. В этом случае вы рискуете остаться и без купленной машины, и без части денег – неизвестно, какую сумму удастся вернуть, если неудачливый продавец уже потратил деньги.

Способы проверки залоговых автомобилей

Способов много, но ни один из них не гарантирует стопроцентный результат. Поэтому одним вариантом ограничиваться не следует, попробуйте хотя бы 2-3 из них.

- «Пробить» автомобиль по вин-номеру в Реестре залогового имущества.

Простой и эффективный способ, подробнее о нём ниже.

Простой и эффективный способ, подробнее о нём ниже. - Проверить авто по другим базам залогового имущества.

- Проверить собственника (то есть самого продавца) по базам Федеральной миграционной службы или Федеральной службы судебных приставов. Для этого нужно зайти на официальные сайты этих ведомств и ввести в соответствующем разделе его ФИО и паспортные данные. Если у него были проблемы с кредитами и долгами, надо быть осторожнее.

- Проверить авто по базе ГИБДД: зайти на официальный сайт ГИБДД, вбить госномер или вин-номер машины и посмотреть, не числится ли она в угоне. Это сделать очень желательно в любом случае, потому что покупать угнанный автомобиль – так себе идея.

- Самый «замороченный» способ – обратиться в Бюро кредитных историй. Их много, поэтому лучше найти в поисковике список основных КБИ и прозвонить несколько. Максимально полная информация есть у НБКИ (национального бюро кредитных историй). Правда, НБКИ работает только с юридическими лицами.

Теперь скажем подробнее о том, как проверить авто на залог в банке через реестр или базы.

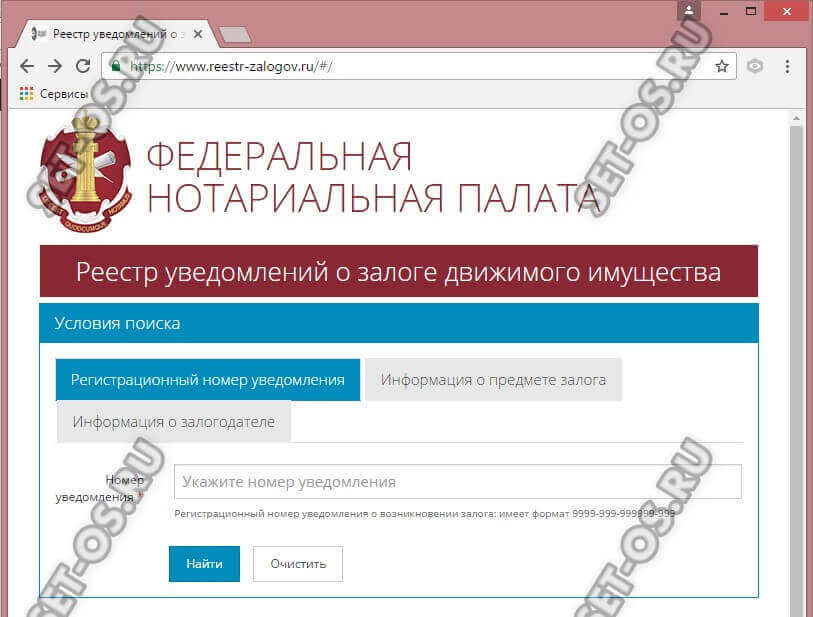

Реестр залоговых автомобилей

Существует единый реестр залогового имущества, где достаточно ввести вин-номер. Это наиболее полная база, и по ней смело можно ориентироваться. Но учтите, что отсутствие в реестре информации о залоге ещё не гарантирует того, что машина действительно не находится в залоге. Регистрация в реестре – дело добровольное, поэтому банк мог этого и не сделать. Но большинство всё-таки регистрирует.

Есть и несколько дополнительных баз залогового имущества, созданных по инициативе банков. В них тоже можно проверить автомобиль по vin-коду или ФИО продавца. Если уж проверять по этим базам, то по всем – каждая из них в отдельности тоже ничего не гарантирует. Охват банков у них небольшой, а ведь продавец авто мог оставить машину в залог в каком-нибудь малоизвестном банке, а не только в гигантах вроде «Сбера». К тому же кроме банков есть и автоломбарды, которые вообще не отправляют информацию ни в какие реестры.

Несмотря на недостатки, проверка по реестру и всем возможным базам даёт довольно точный результат. Хоть в какой-нибудь из них автозалог наверняка будет отражён. Это же автомобиль, а не пакет с орешками (с).

Хоть в какой-нибудь из них автозалог наверняка будет отражён. Это же автомобиль, а не пакет с орешками (с).

Косвенные признаки авто в залоге

Проверка автомобиля на предмет залога – разумная мера предосторожности даже в том случае, если вы доверяете продавцу. Но при наличии любого из перечисленных ниже признаков сделать это нужно обязательно.

- Прежний владелец купил автомобиль менее 3 лет назад. 3 года – типичный срок автокредита, а при покупке машины в кредит она всегда передаётся в залог банку.

- Автомобиль куплен по договору комиссии (это должно быть указано в ПТС).

- Машину продают по подозрительно низкой цене. Это сам по себе повод насторожиться – либо с авто что-то не так в техническом плане, либо продавец хочет поскорее от неё избавиться из-за юридических проблем.

- У продавца нет документов на покупку авто. Вдруг в договоре купле-продажи указано, что автомобиль является предметом залога, поэтому владелец и не хочет его показывать?

Проверьте автомобиль несколькими способами, удостоверьтесь, что всё хорошо – и только тогда покупайте. Проблемы с прежним владельцем, его кредиторами и судом вам ни к чему.

Проблемы с прежним владельцем, его кредиторами и судом вам ни к чему.

Как проверить автомобиль на залог в банке

Покупка любого дорогого имущества в России происходит с определенным риском. Культура торговли только начинает формироваться в обществе и этим активно пользуются мошенники. На вторичном рынке автомобилей способов обмануть покупателя достаточно много. И один из достаточно распространенных вариантов – продажа техники, которая заложена по кредиту.

Это крупная неприятность, которая может серьезно испортить жизнь новому владельцу транспортного средства. Поэтому вопрос как проверить автомобиль на залог в банке является очень актуальным и должен интересовать любого покупателя, который собирается приобрести достаточно «молодую» модель.

Чем грозит приобретение залогового автомобиля?

Многие водители не до конца понимают всю серьезность данного вопроса. Привыкнув к русскому «авось», они считают, что во-первых, не станут жертвами мошенников, а во-вторых, смогут доказать, что машина теперь принадлежит им. Однако, все не так просто и в сражениях с кредитными организациями, как правило, проигравшей стороной оказываются обычные люди.

Привыкнув к русскому «авось», они считают, что во-первых, не станут жертвами мошенников, а во-вторых, смогут доказать, что машина теперь принадлежит им. Однако, все не так просто и в сражениях с кредитными организациями, как правило, проигравшей стороной оказываются обычные люди.

Когда при покупке оформляется автокредит, транспортное средство включается в подписываемый договор в качестве средства обеспечения выплат. То есть, до тех пор, пока кредит полностью не погашен, машина находится не в полной собственности и продать ее законно нельзя.

При этом, зная слабую ответственность российских владельцев большинство банков, при оформлении автокредита, оставляют у себя на хранении ПТС. И тем самым создают дополнительную защиту от продажи. Тем не менее, нередко мошенники все-таки умудряются продать залоговый автомобиль, используя разнообразные схемы и инструменты.

Но так как продажа является незаконной, а официально автомобиль все еще числится как средство обеспечения кредита, все долговые обязательства автоматически переходят к новому владельцу. Именно поэтому так важно проверить машину в банке на возможный залог.

Именно поэтому так важно проверить машину в банке на возможный залог.

Основные признаки залогового транспортного средства

При покупке любой техники из частных рук нужно быть предельно внимательным. При этом проверять надо не только техническое состояние авто и аккуратность прежнего владельца, но и юридическую чистоту машины.

Есть несколько признаков, которые могут и должны насторожить покупателя на первых этапах обсуждения сделки.

Отсутствие оригинала ПТС

Это самый первый признак того, что с автомобилем что-то не так. Когда продавец говорит, что птс был утерян, вот есть копия и т.д. и т.п., вероятность какой-то проблемы начинает стремиться к 100%. Возможно даже что дело не в залоге, но разве другая юридическая проблема лучше?

Получение дубликата ПТС в ГИБДД для честного автовладельца процедура достаточно простая и не обременительная. А вот мошеннику чаще всего приходится довольствоваться копией, или сообщать об отсутствии паспорта автомобиля.

Отсутствие договора купли-продажи авто

Любой сознательный продавец без проблем покажет те документы, по которым он приобретал свой автомобиль. В некоторых случаях это даже полезно – можно показать, что покупка делалась у официального дилера, что цена была вот такая, что комплектация соответствует обговариваемой.

В некоторых случаях это даже полезно – можно показать, что покупка делалась у официального дилера, что цена была вот такая, что комплектация соответствует обговариваемой.

И напротив, если автомобиль на залоге в банке потому что приобретался через автокредит, это скорее всего отразят в договоре купли-продажи.

Машина оформлена в собственность по договору комиссии

Запись об этом заносится в ПТС автомобиля и как раз и свидетельствует о том, что транспортное средство приобреталось в кредит. Актуальным становится вопрос – выплатил ли владелец все, что должен, или лучше проверить в банке на предмет залога.

Достаточно новый автомобиль

Как правило, автокредиты в России выдаются на срок в 2-3 года. Соответственно, приобретенная в кредит техника на тот же срок становится предметов залога в банке. Когда кто-то продает недавно купленную машину это достаточно интересно. И одной из причин может быть расчет на легкую наживу.

Заниженная стоимость автомобиля

Еще одно свидетельство того, что присутствует какая-то проблема, и владелец не может продать машину более выгодно. Понятно, что чем больше разница между среднерыночной ценой и тем, что просят за конкретный автомобиль, тем выше вероятность нахождения в залоге у кредитной организации.

Понятно, что чем больше разница между среднерыночной ценой и тем, что просят за конкретный автомобиль, тем выше вероятность нахождения в залоге у кредитной организации.

Разбирая основные признаки залогового автомобиля, необходимо понимать, что даже отсутствие всех их не гарантирует полную юридическую чистоту данной единицы техники. Например, владелец авто может взять ПТС из банка на время, чтобы восстановить какие-либо документы, и в течение этого короткого времени продает его третьему лицу. Поэтому, желательно воспользоваться дополнительными инструментами.

Как обезопасить себя при заключении сделки

Отправляясь на вторичный рынок необходимо понимать, что настолько крупные покупки необходимо совершать, будучи хотя бы немного юридически подкованным. И, конечно же, основным гарантом законности сделки считается правильно оформленный договор купли-продажи авто.

В данном документе обязательно должны быть указаны следующие сведения:

- полные паспортные данный сторон;

- место и дата составления настоящего договора;

- максимально полные сведения о передаваемой технике;

- стоимость транспортного средства;

- настоящие подписи сторон, соответствующие паспортным.

Дополнительной гарантией может стать пункт в договоре, где указывается, что данный автомобиль не находится в залоге. Подписывая такой документ, продавец берет часть ответственности на себя.

Стоит признать, что те автолюбители которые соглашаются на приобретение техники по доверенности, без составления полноценного договора купли-продажи, сознательно идут на риск и пенять могут только на себя.

Как можно проверить авто на залог в банках

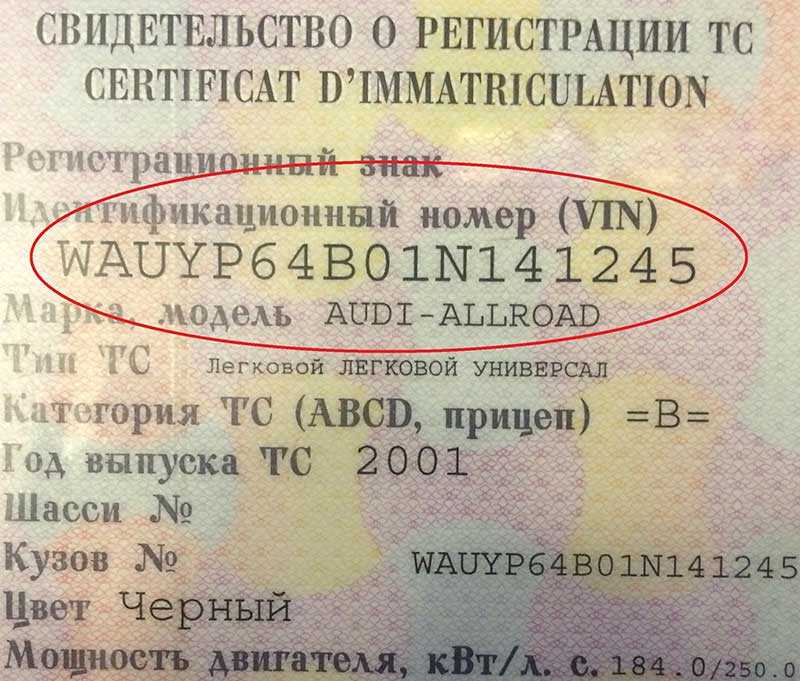

Приобретая подержанное транспортное средство и опасаясь за его «чистоту», можно попробовать проверить находится автомобиль в залоге или нет с помощью некоторых сервисов. Это разнообразные инструменты в интернете, которые нередко помогают избежать мошенников. Все они работают через VIN-код автомобиля, поэтому он нужен обязательно.

- Сайт ГИБДД. Проверить залоговую машину можно по адресу http://www.gibdd.ru/check/auto/. Там все предельно ясно – поле для ввода символов vin, каптча для проверки человечности и кнопка «Проверить».

- Реестр залогового имущества. Находится по адресу https://www.reestr-zalogov.ru/#/ — здесь также проверить авто по vin-коду и узнать о нем необходимую информацию.

Если купил кредитный автомобиль

То необходимо заручится поддержкой грамотных адвокатов и идти с обращением в суд. При этом, как уже отмечалось выше, выиграть такое дело у кредитной организации очень не просто.

Как вариант, можно попытаться найти бывшего собственника и заставить его нести ответственность. Но опытных мошенников найти далеко не просто. А часть людей идут на подобные поступки от тяжелого материального положения, и взыскать с них денежные средства обратно будет практически невозможно.

Все, что вам нужно знать

5 минут чтения — которая принадлежит банку (или другой стороне), в отношении которой вторая сторона имеет право предъявить обоснованное требование. Большинство автомобилей, которые мы видим на дорогах в настоящее время, покупаются либо в кредит под залог автомобиля, либо в кредит, что означает, что они обременены. Для транспортных средств, купленных либо через банк, либо через кредитную компанию с помощью обеспеченного автокредита, регистрация часто описывается как Свидетельство о регистрации с обременением (CRE) вместо Свидетельства о регистрации (CR). Это означает, что имя или право собственности на транспортное средство будет принадлежать кредитору до тех пор, пока покупатель полностью не погасит кредит. Если покупатель смог полностью погасить кредит, то это единственный раз, когда его имя будет указано как владелец транспортного средства. (Читайте: Руководство по покупке подержанных автомобилей: Советы по поиску лучших подержанных автомобилей на Филиппинах) Свидетельство о регистрации (CR) с надписью «ОБРЕМЕНЕНО». Это означает, что на транспортное средство распространяется залог движимого имущества. Чаттл Моргейт, как определено на веб-сайте Attorneys of the Philippines, это: «Договор на основании, который включает регистрацию личного имущества в Реестре ипотечных кредитов движимого имущества в качестве обеспечения исполнения обязательства». Итак, кредитор предоставит вам средства, необходимые для покупки автомобиля; и к тому времени, когда вы официально выплатите все свои долги, автомобиль будет официально вашим. Но до тех пор он принадлежит кредитору. Увеличьте свои шансы с более чем 20 банками и кредиторами После того, как вы полностью выплатите автокредит, выполните следующие действия, чтобы удалить пометку «обременен» из исходного CR: В некоторых случаях, когда покупатель не перепроверяет, актуальна ли его регистрация, в документах, которые не были обновлены, все еще есть ожидающие штрафы, которые покупатель мог не заметить. Убедитесь, что все эти несоответствия устранены, прежде чем они выпустят документы. Прежде чем идти в банк или кредитную компанию, убедитесь, что у вас есть следующие документы: После того, как все будет улажено, вы можете обратиться в банк или кредитную компанию, которая финансировала ваш кредит, чтобы получить следующие документы: ПРИМЕЧАНИЕ. (Читайте: Стоит ли покупать автомобиль по схеме «предполагаемого баланса»?) Перейдите в Реестр сделок (RD), где была зарегистрирована ипотека. Вы сможете увидеть это в штампе на оригинальном зарегистрированном векселе с ипотекой движимого имущества. Если нет, то это также должно быть указано в исходном CR под RD. Вам будет предложено заполнить форму, а затем отправить ее вместе с оригиналом зарегистрированного векселя с залогом движимого имущества, выпуском ипотечного кредита движимого имущества и копией двух ваших действительных удостоверений личности (водительские права, филиппинский паспорт, идентификатор PRC, идентификатор SSS, GSIS ID, BIR ID, TIN ID, ID избирателя). Срок рассмотрения заявления об отказе от ипотечного кредита в каждом отделении разный. Если человек, который будет подписывать, присутствует в это время, вы можете получить свои документы обратно через несколько часов. ПРИМЕЧАНИЕ. Вас снова попросят оплатить некоторые сборы в кассе — сумма будет зависеть от суммы вашего ипотечного кредита. К тому времени, когда вы получили аннулированную ипотеку движимого имущества, вы теперь можете отменить отметку «Обременено» в своем CR. В вашем свидетельстве о регистрации будет указано отделение LTO, в которое вам нужно обратиться, чтобы изменить статус регистрации. НЕ ОБРАЩАЙТЕСЬ В ДРУГИЕ ОТДЕЛЕНИЯ! Если указанный филиал — LTO Manila, не идите в LTO Mandaluyong, думая, что там будет то же самое. Все записи, необходимые для изменения вашей регистрации, находятся в филиале, указанном в вашем свидетельстве о регистрации. Если вы пойдете в другой филиал, вы просто потратите свое время, усилия и деньги. Вам не нужно проходить через такие хлопоты. Документы, которые необходимо иметь с собой: Пошаговая процедура: ПРИМЕЧАНИЕ. Придется снова платить сборы. Ценовой диапазон от 280 до 350 р. Теперь вы официально являетесь владельцем своего автомобиля, поздравляем! Увеличьте свои шансы с более чем 20 банками и кредиторами Киа Наварро Киа Наварро до сих пор живет со своими родителями. В конце концов, она 24-летняя студентка, которая пишет контент для eCompareMo, которую она называет «самой крутой компанией, для которой она когда-либо писала». Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров. Вы должны погасить кредит, чтобы передать право собственности. Вы должны кредитору любую разницу между балансом и продажной ценой. By Филип Рид Филип Рид Филип — автомобильный эксперт, который ведет синдицированную колонку для

NerdWallet. Он появлялся на национальном телевидении и радио и однажды снял скрытую камеру для ABC News, чтобы показать, как торговаться за подержанный автомобиль. Его страсть — помогать людям экономить деньги в их автомобильных бюджетах.

Что означает «Свидетельство о регистрации обременено»?

Как проверить, не обременен ли автомобиль

Одобрение быстрого личного кредита

Всего 1,3% ежемесячных процентов

Применить сейчас Как убрать слово «обременено» в CR 9 вашего автомобиля0016

1. Перепроверьте свою регистрацию

Еще раз позвоните в банк или кредитную компанию, чтобы проверить, исправлены ли документы и готовы ли они к выдаче.

Еще раз позвоните в банк или кредитную компанию, чтобы проверить, исправлены ли документы и готовы ли они к выдаче. 2. Получите оригиналы документов

С вас будет взиматься плата за нотариальное заверение выдачи ваших документов. Стоимость от 300 до 400р.

С вас будет взиматься плата за нотариальное заверение выдачи ваших документов. Стоимость от 300 до 400р. 3. Аннулировать ипотеку

Если нет, то это займет около двух-трех дней.

Если нет, то это займет около двух-трех дней. 4. Управление наземного транспорта (LTO) Аннулирование комиссии за ипотеку движимого имущества

Одобрение быстрого личного кредита

Всего 1,3% ежемесячных процентов

Применить сейчас Об авторе

Как продать машину, если у вас еще есть кредит

Вы для нас на первом месте.

Каждый раз. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Специалист по автокредитам | Edmunds. com

com

Под редакцией Саманты Аллен

Саманта Аллен

Ведущий ответственный редактор

Саманта Аллен возглавляет страховую команду NerdWallet. Ранее она была управляющим цифровым редактором изданий «Финансовое планирование» и «На Уолл-стрит». Она прошла сертифицированную программу финансового планирования Северо-Западного университета и более 10 лет занимается личными финансами и управлением капиталом.

Подробнее

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Продать машину с кредитом несложно, но это требует дополнительных действий и может занять немного больше времени.

Когда у вас есть кредит, кредитор, в некотором смысле, является совладельцем транспортного средства. Имя кредитора может быть указано в титуле автомобиля, или кредитор может фактически владеть этим титулом. Это делается для того, чтобы вы не могли продать автомобиль и передать право собственности новому владельцу без получения кредитором своих денег или остатка кредита.

Независимо от того, хотите ли вы продать свой автомобиль частному лицу или обменять его у дилера, вам нужно знать, сколько вы все еще должны по кредиту, больше или меньше, чем вы сможете получить путем продажи вашего автомобиля, и как ваш кредитор требует, чтобы вы обработали транзакцию.

Необходимая информация

Начните с получения базовой информации о вашем кредите и вашем автомобиле:

1. Узнайте у своего кредитора «сумму выплаты» и как провести транзакцию. Сумма выплаты — это то, сколько будет стоить владение вашим автомобилем. Кредит должен быть погашен полностью для кредитора, чтобы освободить право собственности и подписать название. Если вы планируете продать свой автомобиль в частном порядке, также спросите кредитора о необходимых шагах.

Если кредит предоставлен местным банком или банком с местными отделениями, они, вероятно, посоветуют вам найти покупателя и привести его в офис банка для подписания документов.

Если у вас есть кредит в онлайн-кредиторе, они, скорее всего, направят вас к партнеру банка или другому финансовому учреждению для завершения транзакции.

2. Определите, сколько стоит ваш автомобиль. Используя руководство по ценообразованию, такое как Kelley Blue Book или Edmunds, найдите текущую стоимость вашего автомобиля для частных лиц, то, что вы, вероятно, получите, если продадите автомобиль самостоятельно, или стоимость вашего автомобиля при сдаче в счет оплаты нового, которая примерно что дилер даст вам за машину. Как правило, вы получите больше за свой автомобиль при частной продаже, чем при обмене. Подумайте о том, чтобы получить предложение о покупке от CarMax или другого дилера; это послужит вам хорошим эталоном для достижения цели и резервной копией на случай, если ваши планы не осуществятся.

Как правило, вы получите больше за свой автомобиль при частной продаже, чем при обмене. Подумайте о том, чтобы получить предложение о покупке от CarMax или другого дилера; это послужит вам хорошим эталоном для достижения цели и резервной копией на случай, если ваши планы не осуществятся.

3. Вычесть сумму выплаты из стоимости автомобиля. Если результат положительный, у вас есть доля в вашей машине; если он отрицательный, вы перевернуты с ног на голову по автокредиту. Продажа автомобиля с отрицательным капиталом означает, что вам нужно отдать кредитору все деньги от продажи автомобиля и заплатить за отрицательный капитал.

Имея эту информацию на руках, давайте рассмотрим каждый сценарий.

Частная продажа с положительным капиталом

Покупатель уплачивает кредитору всю сумму, а кредитор выплачивает вам разницу. Или покупатель выплатит оставшуюся часть кредита кредитору и сделает отдельный платеж вам. Например, если вы все еще должны 5 000 долларов, а ваш покупатель собирается заплатить 15 000 долларов за вашу машину, вы получите 10 000 долларов за продажу.

Затем вы и кредитор подписываете титул и передаете его покупателю. Покупатель несет подписанное право собственности (и любые другие необходимые документы) в департамент автотранспортных средств штата и получает новую регистрацию и право собственности.

Право собственности может значительно облегчить частную продажу. Если у вас отличная кредитная история, вы можете взять необеспеченный личный кредит, чтобы покрыть всю сумму, причитающуюся за автомобиль. С необеспеченным кредитом кредитор не будет размещен на титул. Титул придет к вам, и машина будет только вашей. Но ставки по необеспеченным персональным кредитам, даже если ваш кредит велик, будут выше, чем по большинству автокредитов; оплатить его, как только вы получите банковский чек покупателя.

Частная продажа с отрицательным капиталом

Если вы должны больше, чем стоит ваша машина, вы должны отдать кредитору разницу между продажной ценой и тем, что вы должны.

Покупатель уплачивает кредитору сумму продажи. Вы оплачиваете разницу. Например, если вы все еще должны 10 000 долларов, а ваш покупатель заплатит 9 000 долларов за ваш автомобиль, вы должны заплатить кредитору разницу в 1 000 долларов. Затем вы и представитель кредитора подписываете титул и передаете его покупателю, чтобы он мог получить новый титул и регистрацию.

Если у вас хороший кредит, вы можете взять личный кредит, чтобы покрыть разрыв. Личные кредиты дороже, чем большинство автокредитов; вам нужно будет погасить его как можно быстрее.

Право собственности может значительно облегчить частную продажу. Если у вас отличная кредитная история, вы можете взять необеспеченный личный кредит, чтобы покрыть всю сумму, причитающуюся за автомобиль. С необеспеченным кредитом кредитор не будет размещен на титул. Титул придет к вам, и машина будет только вашей. Вы можете погасить большую часть кредита, когда автомобиль продает.

Продажа автомобиля, на который вы должны деньги

В этом случае дилер может оформить все документы. Когда вы продаете автомобиль, который стоит больше, чем вы должны, дилер дает вам кредит на разницу, которую вы можете использовать для покупки вашего следующего автомобиля.

Но если у вас проблемы с кредитом, дилер, скорее всего, предложит добавить отрицательную сумму капитала к кредиту на ваш новый автомобиль. Будьте осторожны с этой опцией, потому что это означает, что вы на самом деле берете более крупный кредит на следующую машину. Возможно, вы захотите рассмотреть возможность рефинансирования вашего существующего автокредита по более низкой процентной ставке, а не покупать новый автомобиль.

Если вы будете брать кредит на покупку нового автомобиля при продаже своего автомобиля, принятие этих разумных решений сэкономит вам много денег:

Получите предварительное одобрение нового кредита, прежде чем идти в автосалон. Это удержит дилера от завышения процентной ставки по новому кредиту.

Знайте стоимость вашего нынешнего автомобиля и реальную рыночную стоимость автомобиля, который вы покупаете.

Если дилер не предлагает вам цены, близкие к этим, попробуйте другого дилера или продайте автомобиль частному лицу.

Другие варианты

В некоторых случаях онлайн-кредитор потребует полный баланс кредита, прежде чем он выпустит титул. Если у вас есть деньги, готовые погасить кредит, а затем продать свой автомобиль, вы можете сделать это. В противном случае попросите покупателя предоставить деньги кредитору, а право собственности будет отправлено ему по почте. Если у вас близкие отношения с покупателем (например, сосед или друг), это сработает. Но будет сложнее убедить других покупателей доверять этому процессу и тратить на это дополнительное время.

Работа с покупателями

Когда вы продаете автомобиль, на который у вас есть кредит, некоторые покупатели могут быть настроены скептически и неохотно выполнять дополнительные действия. Однако, если вы сделаете это правильно, многие покупатели не будут возражать.