Калькулятор транспортного налога

| Год оплаты | |

| Год выпуска | |

| Тип транспорта | Трактора колесные (кроме гусеничных и только седельных тягачей)Только седельные тягачиАвтомобили для перевозки не менее как 10 лиц, включая водителя (автобусы), с объемом цилиндров двигателяАвтомобили легковые (кроме автомобилей с электродвигателем)Транспортные средства, оснащенные электродвигателямиАвтомобили грузовые с объемом цилиндров двигателяАвтомобили специального назначения (кроме пожарных и скорой помощи)Мотоциклы (мопеды), велосипеды с двигателем (кроме тех, которые имеют объем цилиндра двигателя до 50 куб. см, с объемом цилиндров двигателя)Яхты и суда парусные со вспомогательным двигателем или без него: морскиеЯхты и суда парусные со вспомогательным двигателем или без него: яхты и суда парусные массой не более как 100 кгЯхты и суда парусные со вспомогательным двигателем или без него: яхты и суда парусные массой свыше 100 кг и длиной не более как 7,5 мЯхты и суда парусные со вспомогательным двигателем или без него: яхты и суда парусные массой свыше 100 кг и длиной свыше 7,5 мЛодки проворны и катера, кроме лодок с подвесным двигателем: морскиеЛодки проворны и катера, кроме лодок с подвесным двигателем: лодки проворны и катера длиной не более как 7,5 мЛодки проворны и катера, кроме лодок с подвесным двигателем: лодки проворны и катера длиной свыше 7,5 мПлавучие средства (кроме спортивных): с массой не более как 100 кгПлавучие средства (кроме спортивных): длиной не более как 7,5 м и массой свыше 100 кгПлавучие средства (кроме спортивных): длиной свыше 7,5 м и массой свыше 100 кг |

Объем двигателя (см куб. )/Длина лодки (см)/ )/Длина лодки (см)/Мощность двигателя (кВт) |

|

| VIN код транспортного средства (6 последних цифр) | |

| Категория плательщика | гражданин, который не является пенсионеромгражданин, который является пенсионером |

| Сумма налогового сбора |

Сформировать электронное Распоряжение на перевод

Ставки транспортного налога | Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»Как определить мощность двигателя при расчете транспортного налога

ФНС уточнила «переводной коэффициент» (кВт в лошадиные силы) для целей расчета транспортного налога. Соответствующие разъяснения приведены в письме от 29.10.2020 № БС-4-21/17774@.

Соответствующие разъяснения приведены в письме от 29.10.2020 № БС-4-21/17774@.

Ведомство напоминает, что статья 361 НК РФ предусматривает установление налоговых ставок по транспортному налогу законами субъектов РФ в зависимости от мощности двигателя автомототранспортного средства, выраженной как в лошадиных силах, так и в кВт.

Конкретные значения налоговых ставок в зависимости от мощности двигателя в лошадиных силах и в кВт указываются в региональных законах.

При этом при перерасчете мощности двигателя в киловаттах в лошадиные силы используется соотношение 1 киловатт-час = 1,35962 лошадиные силы.

Это значение упомянуто, в том числе в указании Банка России от 28.07.2020 № 5515-У «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств».

БУХПРОСВЕТ

Физлица обязаны уплачивать транспортный налог в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. Они платят налог на основании уведомления, направляемого ИФНС. С 2019 года транспортный налог физлица могут оплатить путем внесения на счет ИФНС единого налогового платежа.

С 2019 года транспортный налог физлица могут оплатить путем внесения на счет ИФНС единого налогового платежа.

Организации уплачивают транспортный налог в сроки, установленные региональными нормативными актами. Налоговые льготы и пониженные ставки по транспортному налогу для организаций также устанавливаются региональными властями. Декларации по транспортному налогу за 2020 год и последующие налоговые периоды организациями уже не представляются. Обязанность по уплате налога прекращается с момента снятия транспортного средства с учета в органах ГИБДД.

Организации не уплачивают транспортный налог в отношении промысловых и пассажирских морских и речных судов, тракторов и специальных автомашин, зарегистрированных на сельхозпроизводителей. Не облагаются налогом морские стационарные и плавучие платформы и буровые суда. Также от налогообложения освобождаются транспортные средства, находящиеся в розыске. При этом собственнику угнанного автомобиля нужно будет подтвердить факт угона.

Как рассчитывается транспортный налог для физических лиц

Информацию о ТС, его характеристиках, владельце и сроках регистрации в налоговую инспекцию представляет орган, который осуществляет государственную регистрацию ТС.

Размер транспортного налога рассчитывается по каждому ТС исходя из пяти составляющих: налоговая база, доля в праве собственности на ТС, налоговая ставка, период, за который рассчитан налог, и повышающий коэффициент.

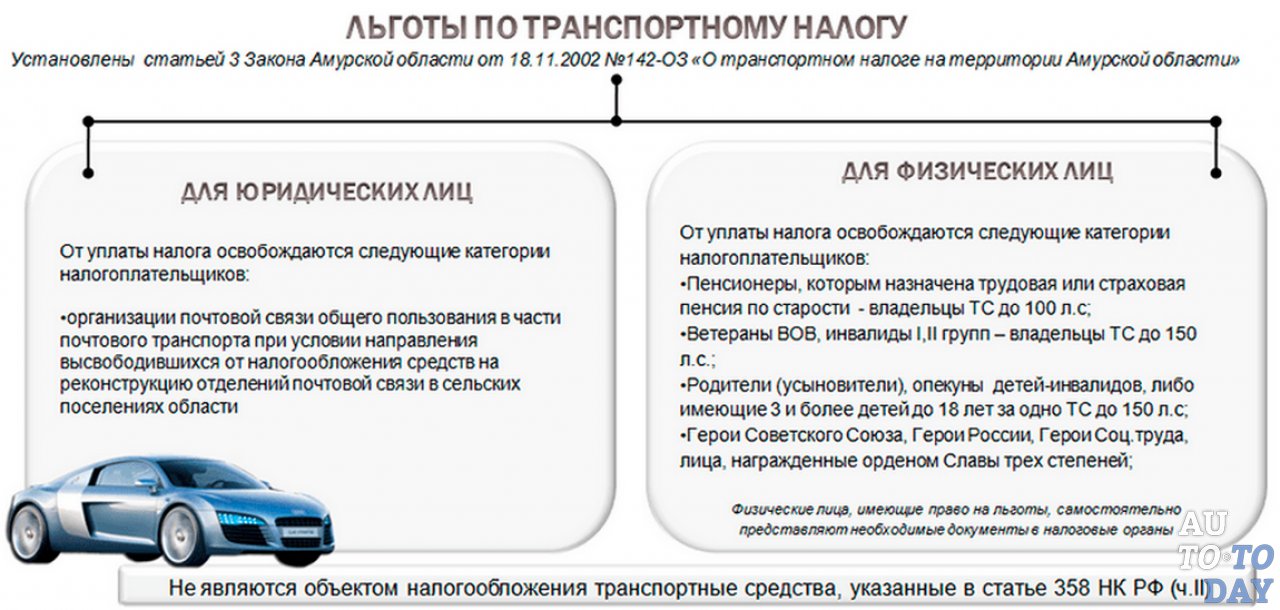

Федеральным законодательством льготы по транспортному налогу не установлены. Законом Псковской области предусмотрены региональные льготы в отношении отдельных категорий граждан (инвалиды 1 и 2 групп, инвалиды боевых действий и др.

Для освобождения от уплаты транспортного налога необходимо представить заявление о предоставлении льготы с указанием, к какому именно автомобилю будет применяться льгота по транспортному налогу. Заявление можно представить непосредственно в любой налоговый орган, через МФЦ, направить по почте или в электронном виде, в частности, через личный кабинет налогоплательщика.

При отсутствии заявления, а также информации об отказе от применения льготы налоговый орган самостоятельно предоставляет льготу на основании полученных им сведений начиная с календарного года, в котором у налогоплательщика возникло право на налоговую льготу.

Автомобили, числящиеся в розыске, а также угнанные и не возвращенные своим владельцам, не облагаются транспортным налогом. Факты угона и возврата ТС подтверждаются документом, выдаваемым компетентным органом, или сведениями, которые налоговые органы получают в рамках межведомственного обмена.

В случае конфискации ТС без снятия его с регистрационного учета и принудительной реализации на торгах на основании договора купли-продажи третьему лицу в рамках исполнительного производства исчисление транспортного налога прекращается на основании заявления налогоплательщика при условии документированного подтверждения соответствующих сведений.

Обратите внимание! Если вы продали автомобиль по договору купли-продажи (по доверенности), то до момента перерегистрации ТС в органах ГИБДД вы являетесь плательщиком транспортного налога по этому автомобилю. При этом дата заключения договора купли-продажи в данном случае значения не имеет.

iluki.ru по информации Межрайонной ИФНС России № 2 по Псковской области

5.1 Транспортный налог — НАЛОГООБЛОЖЕНИЕ

5.1 Транспортный налог

Применение транспортного налога устанавливается

главой 28 «Транспортный налог» НК РФ, а введение его в действие

осуществляется на

территории каждого субъекта в соответствии с законами субъекта РФ.

Законодательные (представительные) органы субъектов РФ определяют ставки налога по транспортному налогу в пределах, установленных НК РФ, порядок и сроки его уплаты, а также налоговые льготы.

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии с НК РФ.

Объектом налогообложения признаются: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке.

Пункт 2 ст. 358 НК РФ устанавливает налоговые льготы: перечень транспортных средств, не являющихся объектом налогообложения:

- весельные лодки, а также моторные лодки с двигателями мощностью не свыше 5 лошадиных сил;

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения? минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

- транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

- самолеты и вертолеты санитарной авиации и медицинской службы;

- суда, зарегистрированные в Российском международном

реестре судов.

Налоговая база определяется в зависимости от категорий транспортных средств следующим образом:

|

Категории транспортных средств |

Налоговая база |

|

Транспортные средства, имеющие двигатели |

Мощность двигателя транспортного средства в лошадиных силах |

|

Воздушные транспортные средства, для которых определяется тяга реактивного двигателя |

Паспортная статистическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы |

|

Водные несамоходные (буксируемые) транспортные средства, для которых определяется валовая вместимость |

Валовая вместимость в регистровых тоннах |

|

Иные водные и воздушные транспортные средства |

Единица транспортного средства |

Налоговая база определяется отдельно по

каждому транспортному средству.

Налоговым периодом признается календарный год. Отчетными периодами для организаций — первый квартал, второй квартал, третий квартал.

Законодательные (представительные) органы субъектов РФ вправе не устанавливать отчетные периоды.

Перечень налоговых ставок приведен в ст. 361 НК РФ.

Налоговые ставки, установленные НК РФ, могут быть уменьшены или увеличены законами субъектов РФ, но не более чем в пять раз.

Допускается установление законами субъектов РФ дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Налоговый кодекс РФ предусматривает разные порядки исчисления сумм налога для организаций и физических лиц

|

Организации |

Физические лица |

|

Исчисление суммы налога и суммы

авансового платежа производится самостоятельно. |

Сумма налога исчисляется налоговым органом. Сумма налога, подлежащая уплате в бюджет, определяется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки |

Исчисление сумм авансовых

платежей производится по истечении каждого отчетного периода в размере одной

четвертой произведения соответствующей налоговой базы и налоговой ставки. Сумма налога,

подлежащая уплате в бюджет по итогам налогового периода, определяется как

разница между исчисленной суммой налога и суммами авансовых платежей по

налогу

Исчисление сумм авансовых

платежей производится по истечении каждого отчетного периода в размере одной

четвертой произведения соответствующей налоговой базы и налоговой ставки. Сумма налога,

подлежащая уплате в бюджет по итогам налогового периода, определяется как

разница между исчисленной суммой налога и суммами авансовых платежей по

налогуУплата организациями авансовых платежей по налогу и налога производится в порядке и сроки, установленные законами субъектов РФ. При этом срок уплаты налога не может быть установлен ранее 1 февраля года, следующего за истекшим налоговым периодом.

Физические лица уплачивают транспортный налог на основании уведомления налогового органа.

Отчетность представляется в налоговые органы только организациями.

Организации, уплачивающие авансовые платежи, по истечении каждого отчетного периода представляют в налоговый орган по месту нахождения транспортных средств налоговый расчет по авансовым платежам по налогу в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Форма и порядок заполнения налогового расчета определены приказом Минфина России.

Налоговые декларации по транспортному налогу представляются в срок не позднее 1 февраля года, следующего за истекшим налоговым периодом, по форме, установленной приказом Минфина России.

Калькулятор транспортных надбавок: рассчитайте транспортные надбавки для наемных работников онлайн

FAQ’S — Расчет освобождения от уплаты налога на транспорт

Q Что такое транспортные расходы?

Транспортное пособие — это деньги, которые вы получаете от своего работодателя за проезд от места проживания до офиса и обратно.

Если вы являетесь сотрудником Транспортной системы, который выполняет перевозки из одного места в другое в рамках своих служебных обязанностей, то надбавка за транспортировку означает деньги, которые вы получаете для покрытия ваших личных расходов, понесенных в ходе выполнения служебных обязанностей, при условии, что сотрудник не в получении суточных.

Q Кто получает пособие на проезд?

Пособие на проезд получают не все. Его получают только те сотрудники, чей работодатель специально предоставляет это в своей структуре СТС. Таким образом, отношения работодателя и работника должны существовать как предварительное условие для получения транспортного пособия. Это означает, что все наемные лица имеют право на получение транспортного пособия, а самозанятые лица не могут претендовать на него.

Q Облагается ли транспортная надбавка налогом? Если да, то какое освобождение от налога на транспортную надбавку?

Вся полученная сумма транспортного пособия налогом не облагается.Правительство знает, что это настоящие расходы, и поэтому хочет избавить вас от бремени уплаты высоких налогов. С этой целью сумма, полученная в качестве транспортной скидки, частично облагается налогом, т.е. частично освобождается от налога в соответствии с разделом 10 (14) (ii) Закона о подоходном налоге.

Это означает, что вся полученная сумма транспортного пособия не облагается налогом. Существуют ограничения на освобождение от налогов в зависимости от вашей налоговой ситуации. Это:

Пределы освобождения от уплаты налога на транспортные расходы:

- Транспортное пособие для наемных работников (без инвалидности) —

Транспортное пособие в размере рупий.1600 человек в месяц не облагаются налогом для наемного работника. Любая полученная сумма, превышающая 1600 рупий, облагается налогом.

- Транспортное пособие для инвалидов —

Транспортное пособие в размере 3200 рупий в месяц не облагается налогом для сотрудников-инвалидов. Под работниками-инвалидами понимаются все слепые, глухие или немые работники или инвалиды-ортопеды с ограниченными возможностями нижних конечностей.

- Транспортное пособие для работников транспортной системы —

Меньше рупий.10,000 в месяц или 70% транспортных надбавок не облагаются налогом для определенных сотрудников транспортной системы. Это освобождение предоставляется тем сотрудникам, которые управляют транспортом из одного места в другое в рамках своих служебных обязанностей и не получают суточные. .

Освобождение от транспортных надбавок для A.Y. 2018-19 (F.Y.2017-18):

| Лица | Ежемесячное освобождение от налогов (рупий / месяц) | годовое освобождение от налогов (рупий./ год.) |

|---|---|---|

| Наемные работники (инвалиды, нетранспортная промышленность) | 1,600 | 19 200 |

| Инвалиды (наемные) | 3 200 | 38 400 |

| Работники транспортной системы | 70% от полученной суммы или 10 000, в зависимости от того, что меньше | 70% от полученной суммы или 1,20,000, в зависимости от того, что меньше |

Q Как рассчитывается освобождение от налога на транспортные расходы?

Расчет освобождения от уплаты налогов очень прост.Все, что вам нужно сделать, это просто вычесть сумму освобождения от налогов (в зависимости от применимого лимита) из полученной суммы.

Например

Если вы получаете рупий. 2000 в месяц от вашей компании в качестве транспортного пособия, тогда ваша налоговая ситуация будет —

| Сумма полученного транспортного пособия | 2000 рупий / месяц |

|---|---|

| Минус: сумма освобождения от уплаты налогов в соответствии с законом | 1600 рупий / месяц |

| Налогооблагаемая сумма освобождения от уплаты налогов | рупий.400 / мес |

Воспользуйтесь нашей бесплатной утилитой по освобождению от уплаты налогов на транспортные надбавки, специально разработанной для расчета не облагаемой налогом суммы транспортных надбавок.

Q Есть ли разница между надбавкой на транспортировку и надбавкой на перевозку?

Многие люди путают термины «транспортная надбавка» и «надбавка на перевозку» и ошибаются, требуя освобождения от уплаты налогов в своей налоговой декларации.

Транспортное пособие подпадает под действие статьи 10 (14) (ii) Закона о подоходном налоге.Это , освобожденная от налогов в пределах суммы , заявленной Департаментом подоходного налога. Фактические расходы — это , не требуемые для того, чтобы потребовать освобождения от уплаты налогов .

Транспортное пособие регулируется разделом 10 (14) (i) Закона о подоходном налоге. Это освобождение от налогов в пределах суммы , фактически потраченной на официальную цель, для которой он был предоставлен, в приказе требовать освобождения от уплаты налогов .Налоговая льгота может быть получена только в том случае, если для той же цели не предусмотрен бесплатный проезд.

«Знаете ли вы, что не обязательно тратить всю полученную сумму транспортного пособия, чтобы получить освобождение от налогов!»

Q Как подать заявление о транспортном пособии при подаче декларации о доходах?

Как правило, ваш работодатель заботится о том, чтобы вы получили освобождение от налога на транспортные расходы во время вычета TDS из вашей зарплаты.Затем все, что вам нужно сделать, это просто ввести сумму, указанную в пункте 6 вашей формы 16, часть B, в столбец «Доход от зарплаты» вашей формы ITR.

Но в случае, если вы хотите проверить, предоставил ли вам работодатель полную налоговую льготу по транспортному пособию или он полностью забыл указать налоговую льготу в вашей Форме 16, то вот что вам следует сделать —

- Сначала проверьте структуру СТС в своей зарплатной ведомости.

- Посмотрите, какая сумма транспортного пособия входит в состав вашего CTC.

- Если размер надбавки в структуре СТС меньше рупий. 1600 в месяц, тогда вся сумма не будет облагаться налогом.

- Если сумма в структуре CTC превышает 1600 рупий в месяц, то сумма, не облагаемая налогом, будет в размере рупий. Только 1600 в месяц.

- Убедитесь, что в Форме 16 из Заработной платы была уменьшена правильная сумма.

- Если вы не уменьшили правильную сумму в Форме 16 из заработной платы, вы можете уменьшить ее и заявить о ней в своем РМЭ соответственно.

Совет эксперта: «Проверьте структуру вашего CTC сегодня, и если транспортная надбавка не является частью вашего CTC, попросите HR реструктурировать ваш CTC и сохранить налог».

Вы затрудняетесь подать заявку на получение пособия на транспорт в своей налоговой декларации?

Свяжитесь с нашей командой специализированных центров сертификации , чтобы получить максимальную выгоду!

местных стандартов: транспорт | Налоговая служба

Заявление об отказе от ответственности: Финансовые стандарты IRS по сбору налогов предназначены для использования при расчетах по уплате налогов.Эти стандарты вступают в силу 26 апреля 2021 года только для целей федерального налогового администрирования. Информацию о расходах для использования в расчетах банкротства можно найти на веб-сайте программы попечителей США .

Загрузите стандарты транспортировки (PDF) PDF в формате PDF для печати. Обратите внимание, что стандартные суммы меняются, поэтому, если вы решите их распечатать, периодически проверяйте их, чтобы убедиться, что у вас установлена последняя версия.

Транспортные стандарты для налогоплательщиков с транспортным средством состоят из двух частей: общенациональные цифры по ежемесячным платежам по ссуде или лизингу, называемые стоимостью владения, и дополнительные суммы для ежемесячных эксплуатационных расходов.Операционные расходы включают техническое обслуживание, ремонт, страхование, топливо, регистрации, лицензии, проверки, парковку и дорожные сборы (эти стандартные суммы не включают налоги на личное имущество).

Стоимость владения

Стоимость владения, указанная в таблице ниже, представляет собой ежемесячную скидку на аренду или покупку до двух автомобилей. Единому налогоплательщику обычно разрешается использовать один автомобиль. Для каждого автомобиля налогоплательщикам будет разрешена меньшая из следующих сумм:

.- ежемесячный платеж по лизингу или автокредиту, или

- Стоимость владения указана в таблице ниже.

Если у налогоплательщика нет платежа по аренде или автокредиту, разрешенная сумма для затрат на владение будет равна 0 долларов.

Операционные расходы

В дополнение к затратам на владение налогоплательщику разрешены операционные затраты в разбивке по регионам и городским районам, как показано в таблице ниже. Для каждого автомобиля налогоплательщикам будет разрешена меньшая из следующих сумм:

.- сумма, фактически израсходованная ежемесячно на эксплуатационные расходы, или

- эксплуатационные расходы указаны в таблице ниже.

Общественный транспорт

Существует единая общенациональная надбавка на проезд в общественном транспорте на основе данных о расходах Бюро статистики труда на проезд в общественном транспорте на поезд, автобус, такси, паром и т. Д. Налогоплательщикам, не имеющим транспортного средства, разрешается выплачивать стандартную сумму ежемесячно на семью без допроса. фактически потраченная сумма.

Если налогоплательщик владеет транспортным средством и пользуется общественным транспортом, расходы могут быть разрешены для обоих, при условии, что они необходимы для здоровья и благополучия налогоплательщика или семьи или для получения дохода.Однако допустимые расходы будут представлять собой фактические расходы, понесенные в связи с расходами на владение, эксплуатационные расходы и общественный транспорт, или стандартными суммами, в зависимости от того, что меньше.

Если заявленная сумма расходов на владение, эксплуатационные расходы или общественный транспорт превышает сумму, разрешенную транспортными стандартами, налогоплательщик должен предоставить документацию, подтверждающую, что эти расходы являются необходимыми расходами на проживание.

| Национальный | $ 217 |

|---|

| Одна машина | Две машины | |

|---|---|---|

| Национальный | $ 533 | $ 1 066 |

| Одна машина | Две машины | |

|---|---|---|

| Северо-Восточный регион | $ 274 | $ 548 |

| Бостон | $ 271 | $ 542 |

| Нью-Йорк | $ 355 | $ 710 |

| Филадельфия | $ 293 | $ 586 |

| Средний Запад | $ 201 | $ 402 |

| Чикаго | $ 226 | $ 452 |

| Кливленд | $ 201 | $ 402 |

| Детройт | 305 долларов США | $ 610 |

| Миннеаполис-Стрит.Пол | $ 203 | $ 406 |

| Сент-Луис | $ 233 | $ 466 |

| Южный регион | $ 224 | 448 долларов США |

| Атланта | $ 251 | $ 502 |

| Балтимор | $ 262 | $ 524 |

| Даллас-Форт. Стоимость | $ 277 | $ 554 |

| Хьюстон | $ 309 | $ 618 |

| Майами | $ 379 | $ 758 |

| Тампа | $ 238 | $ 476 |

| Вашингтон, Д.С. | $ 247 | $ 494 |

| Западный регион | $ 242 | $ 484 |

| Анкоридж | $ 203 | $ 406 |

| Денвер | $ 267 | $ 534 |

| Гонолулу | $ 210 | $ 420 |

| Лос-Анджелес | $ 313 | $ 626 |

| Феникс | $ 246 | $ 492 |

| Сан-Диего | $ 280 | $ 560 |

| Сан-Франциско | $ 267 | $ 534 |

| Сиэтл | $ 242 | $ 484 |

Для использования с допустимым транспортным столом на 2021 год

Данные для раздела «Операционные расходы» Транспортных стандартов предоставлены Регионом переписи и Столичным статистическим районом (MSA).В следующей таблице перечислены штаты, составляющие каждый регион переписи. После установления региона переписи налогоплательщика, чтобы определить, применим ли стандарт MSA, используйте приведенные ниже определения, чтобы узнать, проживает ли налогоплательщик в пределах MSA (MSA определяется округом и городом, где это применимо). Если налогоплательщик не проживает в MSA, используйте региональный стандарт.

Определения MSA по регионам переписи

Северо-восточный регион переписи: Мэн, Нью-Гэмпшир, Вермонт, Массачусетс, Род-Айленд, Коннектикут, Пенсильвания, Нью-Йорк, Нью-Джерси

| MSA | Графства |

|---|---|

| Бостон | в Массачусетс: Эссекс, Мидлсекс, Норфолк, Плимут, Саффолк |

| в NH: Рокингем, Страффорд | |

| Нью-Йорк | в NY: Бронкс, Датчесс, Кингз, Нассау, Нью-Йорк, Оранж, Патнэм, Куинс, Ричмонд, Рокленд, Саффолк, Вестчестер |

| в Нью-Джерси: Берген, Эссекс, Хадсон, Хантердон, Миддлсекс, Монмут, Моррис, Оушен, Пассаик, Сомерсет, Сассекс, Юнион | |

| в PA: Pike | |

| Филадельфия | в PA: Бакс, Честер, Делавэр, Монтгомери, Филадельфия |

| в Нью-Джерси: Берлингтон, Камден, Глостер, Салем | |

| в DE: New Castle | |

| дюйм MD: Cecil |

Среднезападный регион переписи : Северная Дакота, Южная Дакота, Небраска, Канзас, Миссури, Иллинойс, Индиана, Огайо, Мичиган, Висконсин, Миннесота, Айова

| MSA | Округа (если не указано иное) |

|---|---|

| Чикаго | в Иллинойс: Кук, ДеКалб, ДюПейдж, Гранди, Кейн, Кендалл, Лейк, МакГенри, Уилл |

| в IN: Джаспер, Лейк, Ньютон, Портер | |

| в WI: Kenosha | |

| Кливленд | в OH: Аштабула, Кайахога, Геога, Озеро, Лорейн, Медина, Портидж, Саммит |

| Детройт | in MI: Lapeer, Livingston, Macomb, Oakland, St.Клер, Уэйн |

| Миннеаполис-Стрит. Пол | в MN: Anoka, Carver, Chisago, Dakota, Hennepin, Isanti, Le Sueur, Mille Lacs, Ramsey, Scott, Sherburne, Sibley, Washington, Wright |

| в WI: Пирс, Санта-Крус | |

| Сент-Луис | в MO: Франклин, Джефферсон, Линкольн, Сент-Чарльз, округ Сент-Луис, Уоррен, город Сент-Луис |

| в Иллинойсе : Бонд, Калхун, Клинтон, Джерси, Макупин, Мэдисон, Монро, Св.Clair |

Южная область переписи: Техас, Оклахома, Арканзас, Луизиана, Миссисипи, Теннесси, Кентукки, Западная Вирджиния, Вирджиния, Мэриленд, Округ Колумбия, Делавэр, Северная Каролина, Южная Каролина, Джорджия, Флорида, Алабама

| MSA | Округа (если не указано иное) |

|---|---|

| Атланта | в GA: Барроу, Бартоу, Баттс, Кэрролл, Чероки, Клейтон, Кобб, Коуэта, Доусон, ДеКалб, Дуглас, Фейет, Форсайт, Фултон, Гвиннетт, Харалсон, Херд, Генри, Джаспер, Ламар, Мериуэзер, Мориуэзер Ньютон, Полдинг, Пикенс, Пайк, Рокдейл, Сполдинг, Уолтон |

| Балтимор | в MD: Энн Арундел, округ Балтимор, Кэрролл, Харфорд, Ховард, Королевы Анны, город Балтимор |

| Даллас-Форт.Стоимость | в Техас: Коллин, Даллас, Дентон, Эллис, Худ, Хант, Джонсон, Кауфман, Паркер, Рокволл, Сомервелл, Таррант, Мудрый |

| Хьюстон | в Техас: Остин, Бразория, Чемберс, Форт-Бенд, Галвестон, Харрис, Либерти, Монтгомери, Уоллер |

| Майами | в FL: Бровард, Майами-Дейд, Палм-Бич |

| Тампа | в FL: Эрнандо, Хиллсборо, Паско, Пинеллас |

| Вашингтон, Д.С. | в округ Колумбия: округ Колумбия |

| в MD: Калверт, Чарльз, Фредерик, Монтгомери, принц Джордж | |

| в VA: Арлингтон, Кларк, Калпепер, графство Фэрфакс, Фокье, Лаудун, принц Уильям, Раппаханнок, Спотсильвания, Стаффорд, Уоррен, город Александрия, город Фэрфакс, город Фолс-Черч, город Фредериксбург, город Манассас, город Манассас-Парк | |

| в WV: Jefferson |

Западный регион переписи: Нью-Мексико, Аризона, Колорадо, Вайоминг, Монтана, Невада, Юта, Вашингтон, Орегон, Айдахо, Калифорния, Аляска, Гавайи

| MSA | Округа (если не указано иное) |

|---|---|

| Анкоридж | in AK: Анкоридж, Матануска-Суситна |

| Денвер | в CO: Адамс, Арапахо, Брумфилд, Клир-Крик, Денвер, Дуглас, Элберт, Гилпин, Джефферсон, Парк |

| Гонолулу | в HI: Гонолулу |

| Лос-Анджелес | в CA: Лос-Анджелес, Оранж, Риверсайд, Сан-Бернардино |

| Феникс | в AZ: Maricopa, Pinal |

| Сан-Диего | в CA: Сан-Диего |

| Сан-Франциско | в CA: Аламеда, Контра Коста, Марин, Сан-Франциско, Сан-Матео |

| Сиэтл | в WA: Кинг, Пирс, Снохомиш |

Для версии ALE 2017 года Бостон и Кливленд использовали свои региональные «скидки на эксплуатацию автомобилей», поскольку BLS не опубликовал необходимые исходные данные CES для этих двух MSA.

Для версии ALE 2018 года BLS внесла многочисленные изменения в свои определения CES MSA, включая обновление публикации данных CES для Boston MSA (в соответствии с переопределением), но не для Cleveland MSA.

Для обновлений ALE 2019-2021 гг. BLS использовала те же определения MSA для своих данных CES, что и для данных CES за предыдущий год. Никаких обновлений определений MSA для ALE этих лет не требуется.

исчисление налогов на транспортные льготы

Лиза А.Риттер, CPA, CFE, CITP, Партнер, 24 января 2019 г.18 декабря 2018 года Налоговая служба (IRS) выпустила временное руководство в отношении учета расходов на льготы по квалификационным транспортным льготам (QTF), выплаченных или понесенных после 31 декабря 2017 года. Правила предназначены для помощи в освобождении от налогов. организации при расчете соответствующего налога, называемого Налогооблагаемым доходом от несвязанного бизнеса (UBTI) на эти льготы.

С чего начать?

Во-первых, важно точно определить, что такое QTF.QTF определены Налоговым кодексом следующим образом:

- Транспортировка на пригородном транспортном средстве между домом и работой

- Любой проездной

- Квалифицированная парковка (парковка предоставляется сотруднику на территории предприятия работодателя или рядом с ним на территории или рядом с ней. место, из которого работник добирается до работы)

QTF могут быть выданы работодателем следующими способами:

- Натуральные

- Механизм добросовестного возмещения денежных средств

- Порядок корректировки компенсации

Максимальная ежемесячная исключаемая сумма от дохода сотрудников составляет 260 долларов США за 2018 год и 265 долларов США за 2019 год.Это не изменилось Законом о сокращении налогов и занятости от 2017 г.

Что делать, если моя организация платит кому-то за парковку сотрудников?

Если ваша организация платит третьей стороне за парковку сотрудников, сумма запрета или налогооблагаемая сумма обычно рассчитывается как общая годовая стоимость парковки сотрудников, выплачиваемая третьей стороне. Однако, если сумма, которую ваша организация платит третьей стороне за парковку сотрудников, превышает ежемесячный лимит исключения (260 долларов на сотрудника), эта избыточная сумма должна рассматриваться как компенсация и заработная плата сотруднику.В результате общая сумма ежемесячной суммы, превышающая 260 долл. США, которая рассматривается как компенсация и заработная плата, не облагается налогом для Организации.

Полезный указатель: если вы платите третьей стороне за парковку для сотрудников, а также за парковку для посетителей, вы можете избежать UBTI, если 50% или более парковочных мест предназначены для широкой публики.

Нерешенный вопрос: Что делать, если бесплатная парковка включена в договор аренды помещения? Какой разумный метод существует? Если за парковочные места, на которые не распространяется договор аренды, взимается дополнительная плата, следует ли использовать эту сумму для «оценки» свободных мест? IRS говорит, что значение не должно использоваться в этих расчетах, так что мне делать?

Нерешенный вопрос: что, если бесплатная парковка включена в договор аренды площади здания, а сам объект соответствует определению 50% или более, доступных для населения (см. Раздел ниже, касающийся владения или аренды парковочного места).Распространяется ли на всех арендаторов, что парковка не облагается налогом?

На национальном уровне практикующие работают, чтобы получить ответы на эти нерешенные вопросы, и мы будем передавать информацию по мере ее поступления.

Что делать, если моя организация владеет или арендует парковочное место?

Если ваша организация владеет или арендует все или часть автостоянки, UBTI на месте парковки ваших сотрудников может быть рассчитан с использованием любого разумного метода.Однако IRS рекомендует использовать метод, описанный ниже. Обратите внимание, что IRS определяет «стоянку» как крытые и открытые гаражи и другие сооружения, а также автостоянки и другие зоны, где сотрудники могут парковаться в бизнес-помещениях работодателя или рядом с ними, либо в том месте, откуда сотрудник добирается на работу, либо рядом с ним. работать. IRS определяет «общие расходы на парковку» как ремонт, техническое обслуживание, коммунальные расходы, страхование, налоги на имущество, проценты, удаление снега и льда, удаление листьев, вывоз мусора, уборку, ландшафтные расходы, расходы на обслуживание парковки, безопасность, а также аренду или аренду. платежи или часть арендной платы или арендной платы (если не разбита отдельно).

Метод, рекомендуемый IRS

Шаг первый : Определение количества мест на парковке исключительно , зарезервированных для ваших сотрудников. Затем определите процент зарезервированных мест для сотрудников по отношению к общему количеству парковочных мест и умножьте этот процент на ваши общие расходы на парковку для парковки. Эта сумма и есть УБТИ.

Шаг второй : Определите основное использование оставшихся точек. Если основное использование (50% или более) оставшихся парковочных мест на стоянке заключается в предоставлении парковки для населения, тогда оставшиеся общие расходы на парковку для стоянки не облагаются налогом.Остановитесь здесь, если на первых двух шагах учтены все парковочные места.

Шаг третий : Если основное использование оставшихся парковочных мест — , а не для предоставления парковки для широкой публики, рассчитайте надбавку на зарезервированные места для не сотрудников. Определите количество мест, зарезервированных исключительно для лиц, не являющихся сотрудниками (например, клиентов, посетителей и т. Д.), Затем определите процент зарезервированных мест для лиц, не являющихся сотрудниками, по отношению к оставшимся общим парковочным местам и умножьте этот процент на оставшиеся общие расходы на парковку вашей организации.Товар сумма не подлежит УБТИ.

Шаг четвертый : Определите остаточное использование и допустимые расходы. Если вы выполните шаги 1–3, указанные выше, а оставшиеся расходы на парковку не классифицируются как вычитаемые или не подлежащие вычету, вы можете обоснованно определить использование сотрудником оставшихся парковочных мест в обычное рабочее время в типичный рабочий день и связанные с этим расходы, допустимые для сотрудника. парковочные места. Способы определения использования сотрудниками оставшихся парковочных мест могут включать в себя конкретное определение количества рабочих мест на основе фактического или предполагаемого использования.Фактическое или предполагаемое использование может зависеть от количества точек, количества сотрудников, часов использования или других показателей.

Полезный указатель: у вас есть до 31 марта 2019 года, чтобы изменить условия парковки, чтобы удалить или исключить зарезервированные места для сотрудников, которые будут рассматриваться как ретроактивные с 1 января 2018 года.

Уведомление IRS содержит несколько примеров расчетов, которые мы рекомендуем Вы должны учитывать.

Что делать, если расходы на парковку сотрудников связаны с деятельностью UBTI?

В соответствии с Законом о сокращении налогов и рабочих местах освобожденные от налогов организации обязаны увеличивать свой UBTI на любую сумму, вычет из которой не допускается ни для одного QTF.Однако раздел 512 (a) (7) не применяется в той степени, в которой выплаченная или понесенная сумма напрямую связана с несвязанной торговлей или бизнесом, который регулярно осуществляется организацией. В таком случае сумма расходов QTF, непосредственно связанных с несвязанной торговлей или бизнесом, не допускается в качестве вычета при расчете UBTI, относящегося к такой несвязанной торговле или бизнесу, но отдельный налог не взимается.

Как рассчитать налог и подать декларацию?

Раздел 512 (b) (12) обычно предусматривает специальный вычет в размере 1000 долларов в качестве модификации UBTI.Организации, освобожденные от уплаты налогов, должны подавать форму 990-T, если их валовой доход составляет 1000 долларов США или более. Организации, для которых сумма (1) валового дохода от несвязанных сделок или предприятий и (2) увеличения UBTI ниже $ 1000, не обязаны подавать форму 990-T. UBTI облагается корпоративным налогом по ставке 21%.

Будут ли наложены штрафы на мою организацию?

В прошлом месяце IRS также выпустила Уведомление 2018-100. В этом Уведомлении IRS предлагает отменить штрафы за недоплату для освобожденных от налогов организаций, которые предлагали QTF и не были обязаны заполнять форму 990-T за налоговый год, предшествующий первому налоговому году организации, закончившемуся после 31 декабря 2017 года.С вступлением в силу Раздела 512 (a) (7) освобожденные от налогов организации могут иметь задолженность UBIT и должны впервые уплатить расчетный подоходный налог. Признавая, что этим организациям может потребоваться дополнительное время для соблюдения требований, IRS отказывается от прибавки к налогу в соответствии с разделом 6655 за неуплату расчетных налоговых выплат по налогу на прибыль, которые в противном случае должны были быть произведены 17 декабря 2018 г. или ранее в результате изменений, внесенных Закон о сокращении налогов и рабочих местах.

Обратите внимание, что это временное освобождение доступно только для освобожденных от налогов организаций, которые не должны были подавать форму 990-T за налоговый год, непосредственно предшествующий первому налоговому году организации, закончившемуся после 31 декабря 2017 года.Льгота также распространяется только на освобожденные от налогов организации, которые своевременно подают форму 990-T и своевременно выплачивают сумму, указанную за налоговый год, на который предоставляется льгота. Организации должны написать «Уведомление 2018-100» в верхней части формы 990-T, поданной за соответствующий налоговый год, чтобы потребовать эту льготу.

Запрос комментариев

Казначейство и IRS запрашивают комментарии до 22 февраля 2019 г. Комментарии могут быть отправлены в электронном виде через Федеральный портал электронного регулирования.(Введите IRS 2018-0038) в поле поиска на главной странице, чтобы найти уведомление и отправить комментарии).

Важные примечания: Это краткое изложение не предназначено для замены полного прочтения уведомлений IRS. IRS намеревается опубликовать предлагаемые правила в соответствии с разделами 274 и 512 (и в соответствии с разделом 6012, касающимся требований к регистрации освобожденных организаций). Предлагаемые правила будут включать руководство по расчету увеличения UBTI, относящегося к QTF. Пока эти правила не будут изданы, IRS проинструктировал вас, что вы можете использовать любой разумный метод, как это предусмотрено в Разделе B временного руководства IRS для определения сумм.

Определение транспортных расходов

Что такое транспортные расходы?

Термин «транспортные расходы» относится к конкретным расходам, понесенным работником или самозанятым налогоплательщиком, который путешествует с деловыми целями. Транспортные расходы — это подмножество командировочных расходов, которые включают все расходы, связанные с деловыми поездками, такие как проезд на такси, топливо, плата за парковку, проживание, питание, чаевые, уборку, доставку и телефонные расходы, которые сотрудники могут понести и потребовать возмещения. от своих работодателей.Некоторые транспортные расходы могут подлежать вычету из налоговой декларации сотрудника.

Ключевые выводы

- Транспортные расходы — это подмножество командировочных расходов, которые относятся конкретно к стоимости деловых перевозок на автомобиле, самолете, поезде и т. Д.

- Расходы на топливо, парковку, проживание, питание и телефонную связь, понесенные сотрудниками, могут быть заявлены как транспортные расходы.

- Эти расходы могут быть вычтены для налоговых целей при соблюдении соответствующих ограничений и правил.

Как работают транспортные расходы

Транспортные расходы — это любые расходы, связанные с командировкой сотрудников компании. Сотрудник, который отправляется в командировку, обычно может требовать расходы на поездку, гостиницу, питание и любые другие связанные расходы в качестве транспортных расходов. Эти расходы могут также включать расходы, связанные с поездкой на временное рабочее место из дома при некоторых обстоятельствах. Например, сотрудник, чья область командировки не ограничивается налоговым домом, как правило, может требовать оплату этой поездки в качестве транспортных расходов.

Однако эти расходы уже по размеру. Они относятся только к использованию или стоимости обслуживания автомобиля, используемого для бизнеса или транспортировки по железной дороге, воздуху, автобусу, такси или любым другим транспортным средствам для деловых целей. Эти расходы могут также относиться к вычетам для юридических и индивидуальных предпринимателей при подаче налоговых деклараций. Однако поездка в офис и обратно не считается транспортными расходами.

Стоимость проезда не считается вычетом транспортных расходов.

Транспортные расходы могут подлежать налоговым вычетам только в том случае, если они напрямую связаны с основным бизнесом, на который работает физическое лицо. Например, если путешественник работает в одном бизнесе или торговле на одном или нескольких постоянных рабочих местах, находящихся вдали от дома, например, на стройке, это считается транспортными расходами. Точно так же, если у путешественника нет установленного рабочего места, но он в основном работает в том же мегаполисе, в котором он живет, он может потребовать командировочные расходы, если он поедет на место работы за пределами своей области.С другой стороны, требование о транспортных расходах, когда вы фактически не совершали никаких деловых поездок, не допускается и может рассматриваться как форма налогового мошенничества.

Налогоплательщики должны вести хороший учет, чтобы требовать возмещения командировочных расходов. Квитанции и другие доказательства должны быть представлены при требовании возмещения связанных с поездкой расходов или расходов, не подлежащих налогообложению.

Особые соображения

По данным налоговой службы (IRS), командировочные или транспортные расходы определяются как: «…. обычные и необходимые расходы на поездку вдали от дома по работе, профессии или работе «. Кроме того, он определяет» поездку вдали от дома «как обязанности, которые» … требуют, чтобы вы находились вдали от основной области вашего налоговый дом значительно дольше, чем обычный рабочий день, и вам нужно выспаться или отдохнуть, чтобы соответствовать требованиям вашей работы, когда вы находитесь вдали от дома «.

IRS предоставляет рекомендации по транспортным расходам, вычету, амортизации, условиям, исключениям, ставкам возмещения и многому другому в Публикации 463.Издание устанавливает ставку возмещения за милю за использование вашего личного автомобиля для бизнеса. Путешественники, которые используют свои автомобили для работы, могут потребовать 57,5 центов за милю в 2020 налоговом году. Это меньше 58 центов, допущенных к 2019 году. Определенная IRS ставка, рассматриваемая как амортизация для стандартного коммерческого пробега, составляет 27 центов по состоянию на 1 января 2020 года.

Как обращаться с налогом с продаж при доставке: Руководство по штатам

Успешная розничная торговля зависит от успешной доставки, особенно сейчас, когда многие потребители избегают обычных магазинов из-за COVID-19.Только в августе онлайн-продажи в США выросли на 42% в годовом исчислении. Поскольку конца пандемии не видно, а продажи в электронной коммерции, вероятно, останутся высокими в течение сезона праздничных покупок, розничным торговцам необходимо знать, как обложить налогом расходы на доставку.

Нет единого способа передать товары покупателям, и нет единого способа облагать налогом расходы на доставку: налогообложение зависит от штата и способа доставки. Сборы компании за доставку товаров собственным транспортным средством часто облагаются налогом иначе, чем сборы за доставку обычным или частным перевозчиком.Плата за доставку товаров в электронном виде может отличаться от платы за доставку материального личного имущества. Комбинированная плата за доставку и погрузку-разгрузку может облагаться налогом иначе, чем отдельные сборы за доставку и погрузку / разгрузку. И так далее.

Общее практическое правило для включенных транспортных расходов:

- Если содержимое посылки облагается налогом, то расходы на его отправку облагаются налогом

- Если содержимое посылки не облагается налогом, сборы за его отправку обычно не облагаются

- Если отгрузка содержит как освобожденные, так и облагаемые налогом продукты, часть платы, относящаяся к налогооблагаемой продаже, подлежит налогообложению, а часть, относящаяся к освобожденной продаже, освобождается от налога

Это только верхушка айсберга.В следующем руководстве представлена подробная информация по каждому состоянию.

Ниже приводятся общие рекомендации, а не советы по налогам. Пожалуйста, подтвердите всю информацию в налоговом управлении штата или у доверенного налогового консультанта.

Алабама: Доставка служебным автомобилем, как правило, облагается налогом в Алабаме, как и доставка частным перевозчиком, комбинированные сборы за доставку и погрузку / разгрузку, а также сборы за электронную доставку. Но доставка обычным перевозчиком обычно не взимается, как и почтовые расходы для прямой почтовой рассылки и расходы по доставке, которые превышают фактическую стоимость доставки.

Аризона: Большинство транспортных расходов в Аризоне не облагаются налогом, но комбинированные сборы за доставку и погрузку / разгрузку, как правило, облагаются налогом. Плата за электронную доставку обычно не облагается, хотя в некоторых частях штата может применяться местный налог.

Арканзас: Многие транспортные расходы в Арканзасе облагаются налогом. Однако стоимость доставки считается частью валовой выручки или валовой выручки от продажи в Арканзасе, если только расходы не выставляются покупателю напрямую перевозчиком, отличным от продавца.Как правило, если отправляемая материальная личная собственность облагается налогом, плата за доставку облагается налогом; если продажа не облагается налогом, освобождаются и расходы на доставку; и если груз включает в себя как облагаемую налогом, так и освобожденную от налогообложения собственность, налог применяется к проценту стоимости доставки, относящемуся к налогооблагаемой собственности.

Калифорния: По большей части, транспортные расходы не облагаются налогом, если продажа освобождена, но если продажа облагается налогом, расходы, связанные с доставкой, могут быть необлагаемыми, частично или полностью облагаемыми налогом.Как правило, сборы за доставку транспортным средством компании облагаются налогом, если передача права собственности происходит после того, как покупатель вступает во владение продуктом (пункт назначения FOB), но сборы освобождаются, если передача права собственности происходит до доставки продукта (FOB источник). Стоимость доставки, превышающая фактическую стоимость доставки, как правило, облагается налогом, но стоимость доставки, превышающая действующие разумные ставки, как правило, не облагается. Комбинированные расходы на доставку и транспортировку, как правило, облагаются налогом, тогда как сборы за электронную доставку обычно освобождаются.

Колорадо: Доставка и фрахт для облагаемых налогом продаж обычно облагаются налогом в Колорадо, если они включены в продажную цену, но могут быть освобождены от налога, если у потребителя есть возможность организовать доставку самостоятельно. Плата за электронную доставку обычно облагается налогом. В отношении местного налога с продаж могут применяться другие правила.

Коннектикут: Стоимость доставки и доставки для налогооблагаемых продаж, как правило, облагается налогом в Коннектикуте, независимо от того, указывается ли она отдельно или включается в цену продажи, и предоставляется ли продавцом или третьей стороной.Стоимость доставки и доставки для освобожденных продаж, как правило, не облагается.

Флорида: Транспортные расходы для налогооблагаемых продаж, как правило, облагаются налогом, независимо от того, указаны ли они отдельно или включены в продажную цену. Тем не менее, сборы за доставку обычно освобождаются, если плата указывается отдельно, и покупатель имеет возможность забрать товар или организовать свои собственные сторонние транспортные услуги. Плата за электронную доставку также обычно не облагается.

Грузия: сборы за доставку, фрахт, транспортировку, доставку и обработку обычно считаются частью продажной цены, поэтому они освобождаются от уплаты налога, если продажа не облагается налогом, и облагаются налогом, если продажа облагается налогом.Сборы за доставку, не связанные с продажей налогооблагаемого имущества, как правило, освобождаются от налога, как и сборы за доставку электронного имущества.

Гавайи: Общий акцизный налог (GET) Гавайев — это налог на привилегии, взимаемый с деловой активности на Гавайях. Обычно это применяется к большинству транзакций, включая сборы за доставку и обработку.

Айдахо: Предполагается, что расходы на доставку и погрузку-разгрузку должны быть отдельно указаны в Айдахо, а отдельно указанные расходы на доставку покупателю освобождены от уплаты в Айдахо.Однако сборы за товары, доставляемые электронным способом, обычно облагаются налогом.

Иллинойс: Стоимость доставки и обработки налогооблагаемых товаров, как правило, облагается налогом в Иллинойсе. Если розничный торговец определяет, что либо покупатель, либо все продаваемое имущество освобождены от налога, плата за доставку также будет освобождена. Кроме того, при отправке на условиях ФОБ сборы не облагаются, если у клиента есть возможность организовать свою доставку через третью сторону.

Индиана: Стоимость доставки и обработки, как правило, облагается налогом в Индиане.Однако отдельно указанные «почтовые расходы» (цена покупки почтовых марок или аналогичные сборы за доставку почты или посылок через США) не облагаются налогом. При отправке на условиях ФОБ сборы не облагаются, если у клиента есть возможность организовать свою доставку через третью сторону.

Айова: В Айове плата за доставку обычно не взимается. Тем не менее, входящий фрахт или сборы за фрахт — сборы, взимаемые продавцом за получение товаров, проданных покупателям, — обычно облагаются налогом, если передаются покупателю.

Канзас: Стоимость доставки и обработки, как правило, облагается налогом в Канзасе, независимо от того, включены ли они в продажную цену, указаны отдельно или оплачиваются отдельно.

Кентукки: Стоимость доставки (сборы розничного продавца за подготовку и доставку в место, указанное покупателем) включены в цену продажи и облагаются налогом, если продажа облагается налогом, и освобождаются, если продажа не облагается налогом.

Луизиана: Государственный налог с продаж, как правило, не применяется к отдельно указанным расходам на доставку.В отношении облагаемых налогом продаж расходы по доставке и доставке, которые включены в продажную цену, обычно облагаются государственным налогом с продаж. Плата за доставку освобождается, если покупатель имеет возможность отдельно заключить договор на доставку (например, путем получения товара или организации доставки третьей стороной). Плата за товары, доставляемые электронным способом, облагается государственным налогом с продаж. В отношении местного налога с продаж могут применяться другие правила.

, штат Мэн: По большей части расходы на доставку освобождаются от налога с продаж, если выполняются эти три условия: доставка осуществляется непосредственно покупателю, стоимость доставки указывается отдельно, а доставка осуществляется обычным или контрактным перевозчиком или США.S. mail. Плата за доставку продавцом на собственном автомобиле обычно включается в налогооблагаемую продажную цену, если доставляемые товары облагаются налогом. Плата за доставку электронной продукции также облагается налогом.

Мэриленд: Большинство расходов на доставку освобождены от налога с продаж Мэриленда. Однако стоимость доставки, включенная в налогооблагаемую цену, как правило, облагается налогом, как и комбинированные расходы на доставку и транспортировку.

Массачусетс: отдельно указанные расходы на доставку и доставку освобождаются от налога с продаж и использования штата Массачусетс, если доставка осуществляется после покупки.Плата за обработку может быть объединена с расходами на доставку; если указано отдельно, расходы по доставке и транспортировке не облагаются. Однако стоимость доставки, превышающая фактическую стоимость доставки, как правило, облагается налогом.

Мичиган: Расходы на доставку и обработку облагаемых налогом розничных продаж, как правило, облагаются налогом в Мичигане, в том числе понесенные до передачи права собственности на недвижимость. Однако плата за доставку освобожденного имущества, как правило, не облагается. Когда взимается единая плата за перевозку как налогооблагаемых, так и освобожденных от налогообложения товаров, налог взимается с облагаемой налогом доли продажи (определяемой по цене или весу).

Миннесота: Стоимость доставки и обработки облагаемых налогом товаров, как правило, облагается налогом. Плата за доставку и транспортировку предметов, освобожденных от налога, как правило, не облагается. Если транзакция включает как налогооблагаемые, так и освобожденные от налога продукты, налог на доставку и доставку должен распределяться на основе процента или веса налогооблагаемых товаров. Услуги по доставке, предоставляемые и выставляемые третьей стороной, как правило, не облагаются поставкой заполнителей или бетонных блоков.

Миссисипи: сборы за доставку, обработку и доставку налогооблагаемых товаров, как правило, облагаются налогом с продаж штата Миссисипи.Однако транспортные расходы, превышающие разумные или действующие ставки, могут быть освобождены от налога.

Миссури: Стоимость доставки и обработки налогооблагаемых товаров, как правило, облагается налогом в штате Миссури, если они включены в продажную цену или когда покупатель обязан ее оплатить. Отдельно указанные транспортные расходы обычно не облагаются налогом, если покупатель не обязан платить за услугу. Однако, если покупатель не обязан оплачивать транспортные расходы, но они не указываются отдельно, они, как правило, подлежат налогообложению.Отдельно указанные сборы за электронную доставку товаров, как правило, не облагаются.

Небраска: Стоимость доставки и обработки обычно облагается налогом в Небраске, когда продажа облагается налогом; и сборы оплачиваются розничному продавцу. Обычно они освобождаются от уплаты налога, когда продажа освобождается. Если существует единовременная плата за доставку груза, освобожденного от налогообложения и облагаемого налогом, следует распределить налог. Сборы за доставку, фрахт, пересылку по почте, отгрузку или транспортировку, уплаченные лицу, отличному от продавца, обычно освобождаются.

Невада: Услуги, необходимые для завершения продажи материального личного имущества, такие как услуги доставки и обработки, обычно облагаются налогом в Неваде. Отдельно указанные расходы на пересылку, доставку и транспортировку, как правило, не облагаются налогом, но сборы за упаковку, обработку, упаковку или аналогичные расходы подлежат налогообложению независимо от того, указаны они отдельно или включены в продажную цену. Плата за товары с электронной доставкой обычно не взимается.

Нью-Джерси: Большинство расходов, связанных с доставкой и доставкой, облагается налогом с продаж в штате Нью-Джерси, хотя сборы за доставку и обработку для освобожденных продаж, как правило, не облагаются.Если отгрузка включает как налогооблагаемые, так и освобожденные от налогообложения товары, продавец должен облагать налогом часть платы за доставку, выделенную на транспортировку налогооблагаемых товаров (определяемую по весу или цене). Если продавец не распределяет плату за доставку, вся сумма облагается налогом.

Нью-Мексико: налог на валовой доход обычно применяется к расходам на доставку и отгрузку (включая почтовые расходы и транспортные расходы) в Нью-Мексико, независимо от того, указаны ли они отдельно или включены в цену продажи. Однако плата за доставку товаров электронным способом обычно не взимается.

Нью-Йорк: Стоимость доставки, обработки и доставки налогооблагаемых продаж, как правило, облагается налогом в Нью-Йорке. Однако, если заказчик организует доставку третьей стороной и платит этой третьей стороне напрямую, сторонняя плата за доставку освобождается. Расходы на доставку, обработку и доставку для продаж, не облагаемых налогом, обычно не облагаются. Комбинированные расходы на транспортировку как облагаемых налогом, так и освобожденных от налогообложения продаж, как правило, облагаются налогом, но если плата за доставку или доставку указывается отдельно и справедливо распределяется между облагаемыми и не облагаемыми налогами продажами, то транспортные расходы для налогооблагаемых продаж облагаются налогом, а стоимость доставки для освобожденных от налогообложения продаж составляет освобождать.Плата за доставку товаров электронным способом обычно не взимается.

Северная Каролина: Расходы на отгрузку и обработку, транспортировку и доставку, взимаемые розничным продавцом и связанные с налогооблагаемыми продажами, обычно облагаются налогом с продаж и использования в Северной Каролине, независимо от того, включены ли они в продажную цену или указаны отдельно. Если в счете указаны как налогооблагаемые, так и освобожденные от налогообложения продажи, расходы по доставке и погрузке-разгрузке должны быть пропорционально распределены по каждой позиции. Если стоимость доставки и погрузочно-разгрузочных работ основана на фиксированной ставке за упаковку, «розничный торговец может распределить плату за любой из предметов в упаковке, а не распределять плату.”

Северная Дакота: Фрахт, доставка и другие транспортные расходы, включая доставку и погрузочно-разгрузочные работы, считаются частью продажной цены в Северной Дакоте. Таким образом, если продажа облагается налогом, расходы по доставке облагаются налогом, а если не облагаются налогом, они освобождаются. Однако сборы за доставку, выставленные непосредственно клиенту (т. Е. Не связанные с продажей материальной личной собственности), как правило, освобождаются. Если розничный торговец отправляет как налогооблагаемые, так и освобожденные от налогообложения товары за одну поставку, часть затрат на отгрузку налогооблагаемых товаров облагается налогом; если розничный продавец не распределяет налог пропорционально, вся единовременная сумма подлежит налогообложению.

Огайо: Большая часть расходов на доставку налогооблагаемых товаров облагается налогом в Огайо. Плата за доставку считается частью продажной цены, независимо от того, указана она отдельно или включена в цену, поэтому они облагаются налогом, если продажа облагается налогом, и освобождаются, если продажа освобождена от налога. Если одна плата за доставку включает в себя как налогооблагаемые, так и освобожденные от налога продажи, она может быть распределена (по весу или продажной цене), поэтому налог взимается только за отгрузку той части груза, которая облагается налогом. В противном случае налог взимается со всей стоимости доставки.Сборы за доставку, не связанные с продажей, облагаемой налогом, не облагаются налогом. Плата за электронную доставку не взимается.

Оклахома: отдельно указанные сборы за доставку товаров по почте в Оклахоме не облагаются налогом, независимо от того, облагается ли содержимое посылки налогом или нет. Расходы на доставку и транспортировку, включенные в продажную цену налогооблагаемого материального личного имущества, облагаются налогом. Налог с продаж Оклахомы применяется к оплате за электронную доставку, но не к почтовым расходам при прямой почтовой рассылке.

Пенсильвания: Если отгружаемый товар (-ы) облагается налогом, расходы по доставке и транспортировке, как правило, облагаются налогом, независимо от того, указаны они отдельно или включены в продажную цену.Если отправляемый товар (-ы) не облагается налогом, доставка и сборы за обработку обычно освобождаются. Если отправление содержит как налогооблагаемые, так и не облагаемые налогом товары, то расходы по доставке и транспортировке всей отгрузки подлежат налогообложению. Плата за доставку, произведенную и выставленную третьим лицом, не облагается.

Род-Айленд: Стоимость доставки (включая расходы на обработку) считается частью продажной цены, поэтому обычно не облагается налогом, когда продажа освобождена от налога, и облагается налогом, когда продажа облагается налогом.Если отправление содержит как налогооблагаемые, так и освобожденные от налогообложения товары, продавец должен распределить стоимость доставки по продажной цене или весу. Сборы за электронную доставку продуктов обычно облагаются налогом.

Южная Каролина: сборы за доставку и обработку облагаемых налогом товаров обычно облагаются налогом в Южной Каролине, в то время как сборы за доставку и погрузку-разгрузку товаров, освобожденных от налога, обычно не облагаются. Налогообложение сборов, взимаемых розничным продавцом за доставку материального личного имущества на собственном грузовике, зависит от того, являются ли условия местом назначения на условиях FOB или пунктом (или отправкой) на условиях FOB: пункт назначения на условиях FOB обычно облагается налогом, а пункт доставки на условиях FOB обычно освобождается.

Южная Дакота. Как правило, плата розничного продавца за доставку и обработку облагаемых налогом товаров облагается тем же государственным и муниципальным налогом с продаж, что и товар. Поскольку большая часть продаж в Южной Дакоте облагается налогом, расходы по доставке и транспортировке, как правило, облагаются налогом. Однако, если продажа не облагается налогом, сборы за доставку и транспортировку также не облагаются. Если налогооблагаемые и не облагаемые налогом продукты входят в одну и ту же поставку, налог с продаж уплачивается с части стоимости доставки налогооблагаемых продуктов (определяемой продажной ценой или весом).Если розничный торговец нанимает третью сторону для выполнения доставки и выставляет счет покупателю за доставку, розничный торговец должен включить транспортные расходы в налогооблагаемые квитанции.

Теннесси: Стоимость доставки является частью продажной цены в Теннесси. Таким образом, если продажа облагается налогом, плата за доставку облагается налогом; если продажа не облагается налогом, плата за доставку не взимается. Если отправление содержит как освобожденные, так и облагаемые налогом продажи, налог с продаж применяется к процентной доле облагаемого налогом груза (определяемой по весу или продажной цене).

Техас: Доставка и доставка в Техасе облагаются налогом, если продажа облагается налогом, и освобождаются, если продажа не облагается налогом. Отдельно заявленные сборы за доставку сторонним грузоотправителем также не облагаются налогом, если они предоставляются по запросу клиента.

Юта: Плата за доставку как налогооблагаемой, так и освобожденной от налога продажи не облагается налогом, если это указано отдельно. Сборы за доставку облагаемых налогом товаров могут облагаться налогом, если они входят в цену продажи (или «фрахт»).

Вермонт: Если продажа подлежит обложению налогом с продаж штата Вермонт, налог с продаж также подлежит оплате за доставку и фрахт при доставке товара.Однако, если продажа не облагается налогом, связанные с ней расходы на доставку также не облагаются. Как правило, нет налога с продаж на отдельные транспортные расходы, не связанные с розничной продажей.

Вирджиния: отдельно указанные расходы на доставку, включая почтовые расходы, обычно освобождаются от налога с продаж Вирджинии, но расходы на транспортировку всегда облагаются налогом. Если стоимость доставки объединяется с комиссией за обработку или другими сборами в виде единого платежа, они облагаются налогом.

Вашингтон: Налог с продаж обычно применяется к расходам на доставку налогооблагаемых товаров, даже если это указано отдельно, или если продавец также является перевозчиком.Однако сборы за доставку товаров, освобожденных от налога, обычно не облагаются. Если отправление содержит как налогооблагаемые, так и освобожденные от налогообложения товары, налог применяется к процентной стоимости доставки, причитающейся с налогооблагаемых товаров (определяемой продажной ценой или весом). Плата за доставку может не облагаться налогом, когда покупатель нанимает третье лицо для доставки купленных товаров после продажи.

Западная Вирджиния: Стоимость доставки и погрузочно-разгрузочных работ в Западной Вирджинии считается частью продажной цены. Для облагаемых налогом продаж сборы, как правило, облагаются налогом; для продаж, освобожденных от налога, они обычно освобождаются от уплаты налогов.

Висконсин: Стоимость доставки для облагаемых налогом продаж, как правило, облагается налогом в Висконсине, независимо от того, осуществляется ли доставка обычным или контрактным перевозчиком, почтовой службой США или транспортным средством продавца. Точно так же плата за доставку для освобожденных продаж обычно освобождается. Если отгрузка включает как налогооблагаемые, так и необлагаемые налогом продажи, часть, отнесенная к необлагаемым налогом продажам, освобождается от налогообложения; если распределение не производится, вся сумма облагается налогом. Стоимость доставки для отдельно указанной прямой почтовой рассылки обычно не взимается.

Вайоминг: В Вайоминге сборы за доставку и транспортировку обычно не облагаются, если они указаны отдельно и отличаются от любых налогооблагаемых сборов, которые могут указываться в том же счете-фактуре. Однако, когда налогооблагаемая продажа является частью продажной цены, сборы, как правило, облагаются налогом.

Вашингтон, округ Колумбия: Стоимость доставки и обработки, как правило, облагается налогом в округе Колумбия. Однако транспортные расходы обычно не облагаются, когда право собственности переходит к покупателю в момент продажи (т.е., до отгрузки) или на условиях FOB.

Потребители хотят, чтобы доставка была дешевой, быстрой и надежной. Они также хотят, чтобы он правильно облагался налогом — или, по крайней мере, они не хотят платить налог с продаж за доставку без необходимости. Автоматизация сбора налогов с продаж, денежных переводов и регистрации — самый эффективный способ сделать это правильно.

Транспортное пособие для наемных работников

Среди всех категорий налогоплательщиков только наемный класс имеет налоговый вычет у источника на основе фактических налоговых ставок или плоских ставок, на которые они подпадают.Большая часть их налогов за финансовый год из их заработной платы вычитается у самого источника. В случае других налогоплательщиков налоговый вычет у источника осуществляется по фиксированной ставке, которая может покрывать или не покрывать их фактические налоговые обязательства за финансовый год.

Поскольку расчет подоходного налога наемного работника производится их работодателем для целей налогового вычета, наемные налогоплательщики могут или не могут быть очень обеспокоены структурой своей заработной платы и деталями различных видов надбавок и льгот, доступных для них, даже до получения совокупного валового дохода.Они в основном концентрируются на инвестициях, которые могут быть сделаны, что дает им вычеты из их дохода. Однако понимание льгот и освобождений, предоставляемых по таким льготам, также важно для налогового планирования, которое помогает им выбрать правильную структуру СТС и законно требовать налоговых льгот, на которые они имеют право.

В этой статье мы обсудим одну из таких надбавок — транспортную надбавку и ее налоговые положения.

Что такое транспортные расходы

Транспортная надбавка в целом может означать надбавку, предоставляемую для целей перевозки.Однако транспортная надбавка в соответствии с разделом 10 (14) Закона о подоходном налоге 1961 года в сочетании с правилом 2BB Правил подоходного налога может быть одним из следующих:

- Пособие предоставлен сотруднику для покрытия его расходов с целью поездки между местом жительства и офисом / местом работы

- Пособие предоставляется сотруднику, работающему в транспортном бизнесе, для удовлетворения его личные расходы при исполнении служебных обязанностей во время бега такого транспорта из одного места в другое при условии, что сотрудник не получает суточные

Quantum of Exemption

Да, Раздел 10 (14), читаемый с Правилом 2BB, предусматривает освобождение от транспортных надбавок.

Размер освобождения следующий:

| Сведения | Предел освобождения | |

| A. | Транспортное пособие для поездок с места жительства на место работы (с 2018-19 финансового года такая отдельная транспортная надбавка не взимается разрешено) | 1600 рупий в месяц или 19 200 рупий в год |

| B. | Транспортные надбавки для поездок на работу от места жительства до места службы для работника, который с ограниченными физическими возможностями, такими как слепые / глухие / немые или ортопеды инвалид с инвалидностью нижних конечностей | 3200 рупий в месяц или 38400 рупий в год |

| C. | Транспортное пособие работнику транспортного предприятия для покрытия личных расходов при эксплуатации такого транспорта | Размер освобождения должен быть ниже следующего: а) 70% от такой надбавки; или же б) рупий. 10000 в месяц |

Изменения, внесенные в Закон о финансах, 2018 г.

Закон о финансахот 2018 года ввел стандартный вычет в размере 40 000 рупий вместо транспортных расходов в размере 1600 рупий в месяц, а также медицинского пособия в размере 15 000 рупий. Это изменение вступает в силу с 2018-19 финансового года, и, соответственно, отдельная транспортная надбавка в размере рупий не взимается.1600 сотрудников в месяц доступно сотрудникам, кроме сотрудников с ограниченными физическими возможностями и сотрудников транспортного предприятия.

Лимит в размере 40 000 рупий был увеличен до 50 000 рупий в промежуточном бюджете на 2019 год. Ознакомьтесь с основными моментами промежуточного бюджета на 2019 год здесь.

Разница между надбавкой на перевозку и надбавкой на провоз

Транспортное пособие — это пособие, выплачиваемое для покрытия транспортных расходов между местом жительства и офисом или для покрытия личных расходов работника транспортного предприятия.

Транспортное пособие — это пособие, предоставляемое для покрытия расходов на транспортировку при исполнении служебных обязанностей.

Кроме того, хотя фиксированная сумма транспортных надбавок не облагается налогом независимо от фактических расходов, надбавка за перевозку только в пределах фактических понесенных расходов освобождается от налога. Однако

Иллюстрация

Выведем налогооблагаемую прибыль за 2017-18 финансовый год, 2018-19 финансовый год, 2019-20 финансовый год и 2020-2021 финансовый год и далее.

| Сведения | Случай 1: 2017-18 финансовый год | Случай 2: финансовый год 2018-19 | Случай 3: 2019-2020-2021 финансовый год и 2020-2021 финансовый год Сумма (в рупиях) |

| Базовая зарплата | 4,50,000 | 4,50,000 | 4,50,000 |

| Транспортные надбавки | 22000 | 22000 | 22000 |

| Освобождение от транспортных надбавок | (19 200) | — | — |

| Чистая зарплата | 4,52,800 | 4,72,000 | 4,72,000 |

| Стандартный вычет | — | (40,000) | (50,000) |

| Налогооблагаемый доход | 452,800 | 4,32,000 | 9006 0 4,22,000

Транспортные надбавки в соответствии с новым налоговым режимом (2020-2021 финансовый год и далее)

С 2020-2021 финансового года правительство вводит необязательный новый налоговый режим для физических лиц и налогоплательщиков в венгерских форинтах.В новом налоговом режиме установлены фиксированные налоговые ставки, нет вычетов или освобождений. Например, физическое лицо, выбравшее новый налоговый режим, не может требовать освобождения от HRA, стандартного вычета и других. Кроме того, физическое лицо не может требовать вычетов по инвестициям, экономящим на налогах. Однако новый налоговый режим позволяет физическим лицам претендовать на следующие льготы, не облагаемые налогом:

- Пособие работодателя на оплату проезда в турне или трансфера. Он включает в себя надбавку на проезд, такую как авиабилеты, проезд по железной дороге и другие транспортные расходы.

- Любая надбавка работодателя для покрытия обычных ежедневных расходов, понесенных работником в связи с отсутствием на обычном месте работы. Пособие должно быть связано с поездкой или на время поездки в связи с трансфером. Пособие включает расходы, которые сотрудник несет на питание и другие ежедневные расходы во время поездок.

- Пособие на покрытие транспортных расходов, понесенных при исполнении служебных обязанностей или получении прибыли. Однако в этом случае работодатель не должен предоставлять работнику бесплатный проезд.Пособие включает командировочные расходы, которые работник несет при исполнении служебных обязанностей.

В случае слепого, глухонемого или ортопедического инвалида, с ограниченными возможностями нижних конечностей, он может претендовать на транспортные расходы для покрытия расходов на поездки между местом жительства и местом работы. Размер пособия составляет до 3200 рупий в месяц.

Часто задаваемые вопросы

Может ли работник претендовать на оплату проезда между местом жительства и работой?

Обычный служащий (кроме работника с ограниченными физическими возможностями) не может претендовать на оплату проезда между местом жительства и местом работы или работы.

Какой стандартный вычет за FY 2019-20 (AY 2020-21)?

Стандартный вычет за 2020-2021 год составляет 50 000 рупий.

Могу ли я потребовать от работодателя не облагаемого налогом возмещения расходов на переезд?

Вы можете предоставить подтверждение или счета-фактуры расходов на переезд своему работодателю и потребовать возмещения не облагаемых налогом платежей.

Может ли работник требовать от работодателя не облагаемое налогом медицинское возмещение?

Освобождение от налога на медицинское возмещение больше не применяется.С 2018-19 финансового года фиксированное медицинское возмещение и транспортные расходы заменены стандартным вычетом.

Статьи по теме Скидки и отчисления по налогу на прибыль

Налогообложение специальных надбавок

Надбавки и отчисления для наемных работников

Подайте налоговую декларацию БЕСПЛАТНО за 7 минут

Бесплатно, просто и точно. Разработано налоговыми экспертами

Транспортный налог | ФНС | ФНС России

НалогоплательщикиОбъекты налогообложенияЮридические и физические лица, имеющие зарегистрированный транспорт

Налоговая базаТранспортные средства (вкл.автомобили, самолеты, яхты), зарегистрированные в установленном законом порядке

Отчетный периодЗависит от типа транспортного средства, например, для автотранспортных средств — двигатель, лошадиная сила

Налогооблагаемый периодОтчетными периодами для юридических лиц являются первый, второй и третий кварталы года. Налоговая отчетность не подается, но авансовые платежи обязательны (если иное не установлено законодательством субъектов Российской Федерации)

Ставка налогаКалендарный год

Устанавливается законами субъектов РФ

Расчет налога для юридических лиц основан на

Расчет налога для индивидуальных предпринимателей и физических лиц основан наЮридические лица самостоятельно исчисляют сумму налога и вносят авансовые платежи

Налоговые платежи физических лицДля физических лиц сумма налога исчисляется налоговыми органами на основании данных, полученных от органов, осуществляющих госрегистрацию транспортных средств

Налоговые платежи юридических лицУстанавливаются законами субъектов Российской Федерации, но не ранее 1 ноября, следующего за истекшим налоговым периодом

Подача налоговой декларацииУстанавливаются законами субъектов Российской Федерации, но не ранее 1 февраля, следующего за истекшим налоговым периодом

.Налоговая декларация должна быть подана юридическими лицами не позднее 1 февраля года, следующего за истекшим налоговым периодом