ГНС обновила онлайн калькулятор по расчету суммы налога на транспорт, жилье и землю – K-News

Государственная налоговая служба Кыргызстана обновила и привела в соответствие с новой редакцией Налогового кодекса калькулятор по расчету суммы налога на транспортное средство, жилье и земельный участок – Calculator.salyk.kg.

Владельцы транспорта и недвижимого имущества могут самостоятельно рассчитать сумму налога, воспользовавшись электронным калькулятором.

На Calculator.salyk.kg необходимо открыть нужную ссылку и в поля внести соответствующие данные по имуществу, затем нажать на кнопку «рассчитать налог». Программа автоматически выдаст сумму налога, подлежащего к уплате.

Если у налогоплательщика возникнут затруднения при самостоятельном расчете суммы налога, подлежащей уплате, он может также обратиться в местный налоговый орган, где ему обязаны дать подробную информацию.

Напомним, до 1 сентября необходимо представить информационный расчет и уплатить:

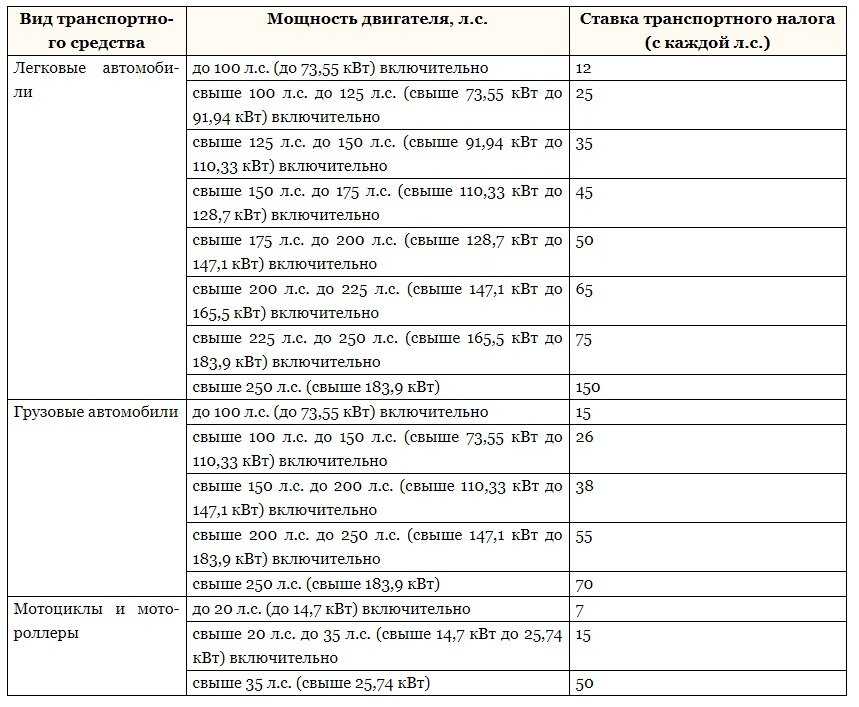

– налог на транспортное средство,

– налог на жилое здание, сооружение и помещение (не используемое для предпринимательской деятельности),

– налог на придомовые, приусадебные и садово-огородные земельные участки.

Более подробную информацию можно получить в местных налоговых органах, а также по номеру 116 или на сайте www.sti.gov.kg.

Поделиться

Предыдущая статьяНа фоне увеличения населения Кыргызстана отмечается устойчивая тенденция снижения доли молодежи

Следующая статьяПограничники Кыргызстана предотвратили несколько попыток незаконного перегона скота в соседние страны

Архив новостей

Архив новостей Выберите месяц Март 2023 Февраль 2023 Январь 2023 Декабрь 2022 Ноябрь 2022 Октябрь 2022 Сентябрь 2022 Август 2022 Июль 2022 Июнь 2022 Май 2022 Апрель 2022 Март 2022 Февраль 2022 Январь 2022 Декабрь 2021 Ноябрь 2021 Октябрь 2021 Сентябрь 2021 Август 2021 Июль 2021 Июнь 2021 Май 2021 Апрель 2021 Март 2021 Февраль 2021 Январь 2021 Декабрь 2020 Ноябрь 2020 Октябрь 2020 Сентябрь 2020 Август 2020 Июль 2020 Июнь 2020 Май 2020 Апрель 2020 Март 2020 Февраль 2020 Январь 2020 Декабрь 2019 Ноябрь 2019 Октябрь 2019 Сентябрь 2019 Август 2019 Июль 2019 Июнь 2019 Май 2019 Апрель 2019 Март 2019 Февраль 2019 Январь 2019 Декабрь 2018 Ноябрь 2018 Октябрь 2018 Сентябрь 2018 Август 2018 Июль 2018 Июнь 2018 Май 2018 Апрель 2018 Март 2018 Февраль 2018 Январь 2018 Декабрь 2017 Ноябрь 2017 Октябрь 2017 Сентябрь 2017 Август 2017 Июль 2017 Июнь 2017 Май 2017 Апрель 2017 Март 2017 Февраль 2017 Январь 2017 Декабрь 2016 Ноябрь 2016 Октябрь 2016 Сентябрь 2016 Август 2016 Июль 2016 Июнь 2016 Май 2016 Апрель 2016 Март 2016 Февраль 2016 Январь 2016 Декабрь 2015 Ноябрь 2015 Октябрь 2015 Сентябрь 2015 Август 2015 Июль 2015 Июнь 2015 Май 2015 Апрель 2015 Март 2015 Февраль 2015 Январь 2015 Декабрь 2014 Ноябрь 2014 Октябрь 2014 Сентябрь 2014 Август 2014 Июль 2014 Июнь 2014 Май 2014 Апрель 2014 Март 2014 Февраль 2014 Январь 2014 Декабрь 2013 Ноябрь 2013 Октябрь 2013 Сентябрь 2013 Август 2013 Июль 2013 Июнь 2013 Май 2013 Апрель 2013 Март 2013 Февраль 2013 Январь 2013 Декабрь 2012 Ноябрь 2012 Октябрь 2012 Сентябрь 2012 Август 2012 Июль 2012 Июнь 2012 Май 2012 Апрель 2012 Март 2012 Февраль 2012 Январь 2012 Декабрь 2011 Ноябрь 2011 Октябрь 2011 Сентябрь 2011 Август 2011 Июль 2011 Июнь 2011ЕНВД: какой автотранспорт не включают в расчет налога

ЕНВД: какой автотранспорт не включают в расчет налога — БУХ.

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

20.06.2016

ФНС РФ в своем письме от 10.06.2016 № СД-4-3/10366@ уточняет порядок учета транспорта при исчислении ЕНВД при оказании автотранспортных услуг по перевозке пассажиров и грузов.

Ведомство предупреждает, что если общее количество предназначенных для перевозки пассажиров и грузов автотранспортных средств, находящихся на балансе организации, а также полученных по договору аренды и договору лизинга, в налоговом периоде составляет более 20 единиц, то ЕНВД не применяется.

Вместе с тем, при исчислении ЕНВД в отношении деятельности по перевозке грузов применяется физический показатель «количество автотранспортных средств, используемых для перевозки грузов».

При этом при исчислении ЕНВД учитываются не все имеющиеся у налогоплательщика автотранспортные средства, а только те, которые способны приносить доход и непосредственно участвовать в облагаемой ЕНВД предпринимательской деятельности.

В письме уточняется, что при исчислении ЕНВД автотранспортные средства, находящиеся в ремонте, в число эксплуатируемых транспортных средств не включаются.

Темы: расчет ЕНВД, грузоперевозки

Рубрика: Отмена ЕНВД с 2021 года

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Бывшие плательщики ЕНВД еще могут сообщить о переходе на УСН с 2021 года Как при УСН учитывать расходы на товары, купленные в период применения ЕНВД Более половины предпринимателей столкнулись с повышением налоговой нагрузки при переходе с ЕНВД Для бывших вмененщиков перенесли срок подачи заявлений о переходе на УСН Счетная палата оценила риски снижения налоговых поступлений из-за отмены ЕНВД

Опросы

Изменение правил сдачи статистической отчетности для малого бизнеса

Нужно ли изменять правила сдачи статистической отчетности для малого бизнеса?

Да, я думаю, что правила сдачи отчетности в Росстат следует упростить.

Нет, я против каких-либо изменений.

Думаю, малый бизнес нужно полностью освободить от статистической отчетности.

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации «1С:Проект года» 5 апреля 2023 года — ЕДИНЫЙ ОНЛАЙН-СЕМИНАР 1С для бухгалтеров и руководителей | 1C:Лекторий: 28 марта 2023 года (вторник) — Маркировка пива и слабоалкогольных напитков в программах «1С:Предприятие» 1C:Лекторий: 30 марта 2023 года (четверг, начало в 12:00) — Контролируемые сделки в программах «1С:ERP» и «1С:КА» |

Все мероприятия

Налог с продаж и ставка налога на пользование автотранспортными средствами

Налог с продажи/аренды автотранспортных средств

RCW 82. 08.020(3) устанавливает дополнительный налог в размере трех десятых процента (0,3%) на продажу автотранспортных средств. Этот дополнительный налог называется налогом с продажи/аренды транспортных средств.

08.020(3) устанавливает дополнительный налог в размере трех десятых процента (0,3%) на продажу автотранспортных средств. Этот дополнительный налог называется налогом с продажи/аренды транспортных средств.

Что это значит?

Продавцы автомобилей и компании по аренде автомобилей должны взимать дополнительный налог с продаж в размере трех десятых процента (0,3%) от продажной цены при каждой розничной продаже, аренде или аренде автомобиля в этом штате.

Продажи, освобожденные от налога с розничных продаж, также освобождаются от налога на продажу/аренду транспортных средств.

Какие продажи облагаются налогом с продаж/аренды транспортных средств?

Каждая розничная продажа, аренда или лизинг «автомобиля» облагается дополнительным налогом. «Моторное транспортное средство» означает любое самоходное транспортное средство, как описано в RCW 46.04.320, но не включает сельскохозяйственные тракторы, сельскохозяйственные транспортные средства, внедорожные транспортные средства, внедорожные транспортные средства и снегоходы.

Налог с продажи/аренды автомобилей применяется к продажам, аренде и аренде автомобилей, включая:

- Легковые автомобили.

- Внедорожники (внедорожники).

- Пикапы.

- Коммерческие грузовики.

- Автомобили для отдыха (RV).

- Мотоциклы.

- Автобусы.

Этот дополнительный налог также распространяется на сборы за все дополнительные функции, добавленные к автомобилю перед доставкой покупателю. Например, плата за тягово-сцепное устройство, добавленное к транспортному средству перед доставкой, облагается налогом с продажи/аренды транспортного средства.

Какие продажи не облагаются налогом с продаж/аренды транспортных средств?

Примечание. Если не применяется конкретное освобождение, эти продажи облагаются обычным налогом с продаж.

- Розничная аренда автомобилей, облагаемая налогом на аренду автомобилей в соответствии с RCW 82.

- Суммы, взимаемые с владельца транспортного средства за оборудование и установку после продажи/доставки.

- Продажа соглашений о техническом обслуживании и гарантий дилерами и другими третьими лицами.

- Продажа прицепов.

- Суммы, взимаемые за ремонт автотранспортных средств.

- Продажа автомобилей, не облагаемая налогом с продаж (например, продажа перевозчикам, участвующим в торговле между штатами, продажа правительству США и т. д.).

Как сообщается об этом налоге?

Налоговые декларации Департамента доходов содержат отдельную строку для указания налога на продажу/аренду автотранспортных средств (эта строка называется Продажа/аренда автотранспортных средств).

Как насчет налога на использование?

Налог с продажи/аренды автотранспортных средств в размере трех десятых процента (0,3%) на автотранспортные средства также применяется, когда налог за пользование транспортным средством подлежит уплате. Налог на использование уплачивается в момент регистрации транспортного средства в Департаменте лицензирования, если налог с продаж не был уплачен в момент приобретения транспортного средства текущим владельцем. Это произошло бы, если бы автомобиль был куплен у частного лица или если он был куплен за пределами Вашингтона.

Налог на использование уплачивается в момент регистрации транспортного средства в Департаменте лицензирования, если налог с продаж не был уплачен в момент приобретения транспортного средства текущим владельцем. Это произошло бы, если бы автомобиль был куплен у частного лица или если он был куплен за пределами Вашингтона.

Налог с продажи/аренды транспортных средств также применяется, когда налог на пользование уплачивается за демонстрационные, представительские и служебные автомобили.

Особые инструкции по отчетности для продажи или аренды автомобилей

RCW 82.14.450(4) предусматривает освобождение от компонента «общественная безопасность» налога с розничных продаж, утвержденного избирателями в городе или округе. Освобождение распространяется на:

- Розничная торговля автомобилями.

- Первые 36 месяцев арендные платежи по автотранспортным средствам.

Чтобы сообщать о соответствующих продажах/аренде, департамент создал специальные коды местоположений для частичного освобождения от налога с продаж. См. нашу веб-страницу под названием «Местные налоговые ставки и изменения в налоговых ставках и изменениях для автомобильных дилеров и лизинговых компаний».

См. нашу веб-страницу под названием «Местные налоговые ставки и изменения в налоговых ставках и изменениях для автомобильных дилеров и лизинговых компаний».

Примечание : Аренда транспортных средств на срок более 36 месяцев не подлежит частичному освобождению. Арендодатели используют обычную ставку налога с продаж и коды местонахождения для отчетности по арендным платежам автотранспортных средств после 36 го месяца, и налог с продаж автотранспортных средств по-прежнему применяется.

Плата за право собственности на транспортное средство | дмв

Слушать

| Название | Плата |

|---|---|

| Запрос информации о названии | 7,00 $ |

| Только название автомобиля (новое и сменное) | 26,00 $ |

| Дублирующее название | 26,00 $ |

| Запись о залоге (если транспортное средство финансируется) | $20. 00/залог 00/залог |

Акцизный налог

Информацию об акцизном налоге для наименований DC можно найти в Официальном кодексе DC § 50-2201.03. Многие транспортные средства освобождены от акцизного налога округа Колумбия. Просмотрите наш список освобожденных от акцизного налога [PDF]. Ставки применяются к справедливой рыночной стоимости (как определено в действующем бизнес-справочнике Национальной ассоциации автомобильных дилеров (NADA) для Восточного региона) автомобиля на момент подачи заявки (ссылка 18 DCMR §401.16). Получите оценку акцизного налога с помощью онлайн-инструмента расчета акцизного налога.

В связи с недавними нормативными изменениями DC DMV пересмотрел расчет акцизов на автомобили. Обновленные ставки акцизного налога будут учитывать эффективность использования топлива автотранспортными средствами в соответствии с Разделом V сводного закона о чистой энергии округа Колумбия от 2018 года. Эти изменения вступают в силу 1 февраля 2021 года.![]()

За исключением случаев, указанных в Официальном кодексе округа Колумбия. § 50-2201.03(j)(1A)(G), ставка акцизного налога на автотранспортные средства зависит от класса веса транспортного средства и количества миль на галлон («миль на галлон») при движении по городу с округлением в меньшую сторону до ближайшего целого числа:

Сборы:

Налоговые ставки/сборы определяются как массой автомобиля без нагрузки, так и пробегом в милях на галлон.

Формула — Справедливая рыночная стоимость (FMV) X Налогооблагаемый процент MPG (%) = Акцизный налог

Примечания:

- Топливная эффективность не основана на MPGe (эквивалент)

- Изменения в акцизном налоге на транспортные средства не распространяются на лиц, подавших заявление и получивших налоговую скидку округа на заработанный доход (EITC) за последний налоговый период.