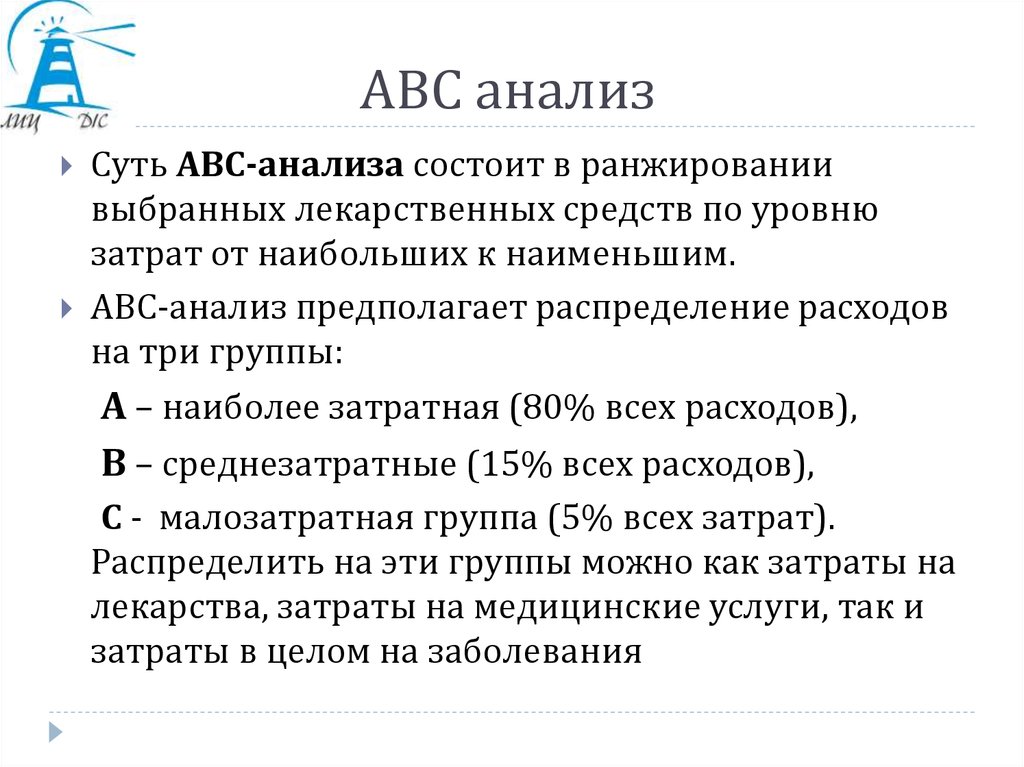

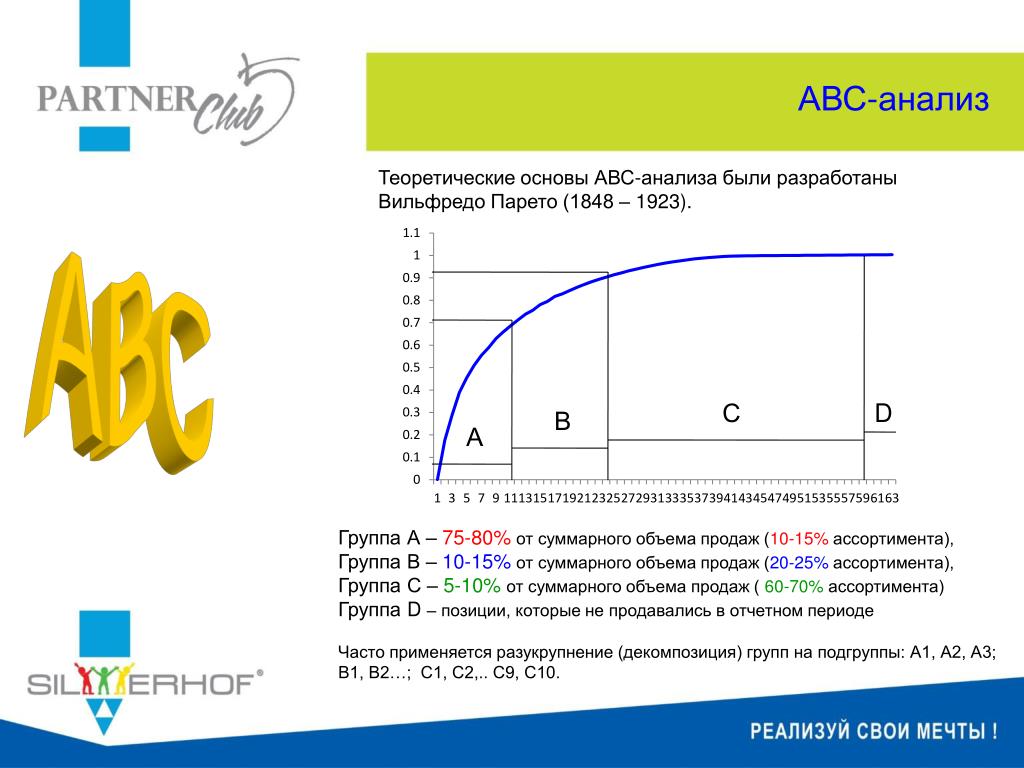

ABC-метод учета затрат — как применять?

ABC-метод учета затрат в России используют редко, поскольку он не отвечает общепринятым в стране способам учета. Вместе с тем этот метод дает очень информативный материал для проведения финансового анализа результатов работы. Рассмотрим, в чем он заключается.

Сущность АВС-метода

Метод получил свое название от сокращения слов Activity Based Costing (деятельность в основе калькуляции). Его также называют учетом затрат по функциям или пооперационным калькулированием.

В отличие от методов, обычных для России, когда объектом калькулирования себестоимости служит вид выпускаемой продукции, на который собирают прямые затраты, а затем расчетом (в пропорции к какому-либо из видов прямых затрат или к их общей сумме) распределяют по объектам калькулирования накладные расходы, при ABC-методе учета затрат распределение накладных расходов происходит совершенно по-другому. Принцип сбора прямых расходов (на вид продукции) при этом сохраняется.

Какие еще методы формирования себестоимости существуют, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Чем отличается процесс распределения накладных расходов? В том, что между объектом учета (видом продукции) и финрезультатом от деятельности устанавливается причинно-следственная связь через цепочку основных операций (бизнес-процессов). К числу этих процессов относятся как непосредственно связанные с производством (технологические), так и не связанные с ним (сбытовые и управленческие). В каждый из бизнес-процессов могут вовлекаться все виды существующих ресурсов. Применение АВС-метода предполагает калькулирование себестоимости каждого из выделенных бизнес-процессов с последующим отнесением ее части на себестоимость конкретной продукции.

Таким образом, в себестоимость продукции на всем ее пути от создания до реализации последовательно добавляется стоимость осуществляемых с ней операций. Это позволяет не только проследить, как меняется себестоимость каждого вида продукции во времени, но и выявить причины появления или изменения накладных расходов непосредственно в момент их возникновения, а также более точно, чем обычно применяемым расчетным способом распределения в пропорции к какой-либо базе, установить объем этих расходов, включенный в себестоимость конечного продукта на каждом из этапов работы с ним.

Этот метод интересен для предприятий, имеющих широкий ассортимент продукции и осуществляющих большое количество операций по ее производству и доведению до потребителя, расцениваемых как накладные расходы. Однако его внедрение требует значительных трудозатрат, поскольку применяемые в России учетные схемы не дают материала, достаточного для использования АВС-метода без дополнительной переработки этого материала. И здесь потребуется выбрать один из 2 способов:

- либо углубить детализацию существующего бухучета и проводить дополнительные операции по обработке его данных;

- либо организовать параллельное ведение учетов и проводить распределение накладных расходов по разным принципам.

Базовые основы распределения накладных расходов

Применение принципа распределения накладных расходов, необходимого при использовании АВС-метода, невозможно без установления:

- центров формирования затрат;

- перечня основных бизнес-процессов, участвующих в доведении производимой продукции до стадии ее реализации;

- реестра затрат, составляющих себестоимость каждого выделенного процесса;

- системы измерителей (носителей затрат), описывающих результат каждого из выделенных процессов;

- количественного значения носителей затрат соответствующего бизнес-процесса, необходимых для проведения работы с продукцией на определенном этапе;

- баз распределения для расходов, непосредственно не связанных с производством продукции.

Разработка этих показателей представляет определенные трудности, связанные:

- с многоуровневостью бизнес-процессов;

- со сложностью создания единого классификатора, описывающего все необходимые бизнес-процессы;

- с подбором нужных измерителей, которые могут оказаться одинаковыми для разных бизнес-процессов или неподходящими для отражения сути результата конкретного процесса;

- с необходимостью разработки своей системы документирования затрат по выделенным бизнес-процессам.

Примерами выделяемых бизнес-процессов могут служить:

- эксплуатация оборудования;

- доставка материалов;

- погрузо-разгрузочные работы;

- оформление заказа.

Применяемыми для них измерителями могут стать соответственно:

- машино-час;

- количество полученных партий;

- тонна груза;

- количество заказов.

Включение накладных расходов в себестоимость продукции

- общей суммы затрат по этому процессу;

- общего количества завершенных результатов этого процесса, оцененных в соответствующих носителях затрат;

- стоимости единицы результата бизнес-процесса, рассчитываемой как результат деления общей суммы затрат по этому процессу на общее количество результатов этого процесса.

В себестоимость продукции на соответствующем этапе включается необходимое для работы с ней на этом этапе количество результатов бизнес-процесса, умноженное на стоимость единицы этого результата. Аналогичным образом оценивается и незавершенное производство.

О том, как осуществляется оценка незавершенного производства в традиционном российском учете, читайте в материале «Незавершенное производство в бухгалтерском учете».

Таким образом последовательно формируется сначала производственная, а затем полная себестоимость каждого вида продукции. При формировании полной себестоимости в нее начинают включаться те бизнес-процессы, которые непосредственно не связаны с производством продукции. Для их включения в себестоимость требуется задействовать базы распределения, специально установленные для такой процедуры.

Итоги

ABC-метод учета затрат характеризуется особым подходом к организации учета накладных расходов и порядку включения их в себестоимость продукции. Этот подход предполагает деление процессов, происходящих при образовании накладных расходов, на систему определенных операций (бизнес-процессов). Каждый из бизнес-процессов рассматривается как объект калькулирования. Включение части бизнес-процесса в себестоимость конкретной продукции происходит по количеству единиц этого бизнес-процесса, осуществленных на конкретном этапе работы с продукцией, исходя из калькуляционной стоимости единицы этого бизнес-процесса.

Этот подход предполагает деление процессов, происходящих при образовании накладных расходов, на систему определенных операций (бизнес-процессов). Каждый из бизнес-процессов рассматривается как объект калькулирования. Включение части бизнес-процесса в себестоимость конкретной продукции происходит по количеству единиц этого бизнес-процесса, осуществленных на конкретном этапе работы с продукцией, исходя из калькуляционной стоимости единицы этого бизнес-процесса.

АВС как система учета затрат и калькулирования себестоимости

Автор: Эльвиpa Bлaдиcлавoвнa Koндукoвa, доктор экономических наук, профессор Российской экономической академии им. Г.В. Плexанoва.

АВС — это прогрессивная концепция, способная преодолеть ограничения традиционной системы учета затрат и установить причинно-следственную связь между продуктами и необходимыми для их производства затратами. Отсюда следует, что АВС — это система учета затрат, и как таковая включает определение объектов затрат, классификацию затрат и метод их распределения по объектам.

В научной литературе существует подход к АВС как к методу распределения косвенных затрат или как к очередной классификации затрат. Многие элементы этой системы отнюдь не оригинальны и не новы, они применялись и ранее. Но заслуга авторов АВС как раз и состоит в том, что они сумели объединить в единый комплекс проверенные и новые идеи и методы.

АВС система учета затрат отличается редкой многофункциональностью. Авторы учебников по управленческому учету любят повторять удачное афористичное определение необходимости разных видов классификаций затрат: «Разные затраты — для разных целей». Немного перефразировав, можем утверждать: «АВС — для разных целей», а не только для классификации затрат.

Выделим основные направления применения АВС:

- для уточненного расчета себестоимости объектов затрат и установления на этой основе цен;

- для бюджетирования затрат и контроля за соблюдением бюджетов по видам деятельности, отделам, участкам, подразделениям и т.

п.;

п.; - информационная база для бенчмаркинга видов деятельности и реинжиниринга бизнес-процессов на основе его результатов;

- информационная база для принятия решений об аутсорсинге (один из видов реинжиниринга), а также других решений.

Кроме функциональной универсальности, АВС обладает уникальной гибкостью с точки зрения масштабов внедрения: эту систему можно внедрить в одном подразделении, отделе или в рамках одного бизнес-процесса (например, сбыта продукции) либо в масштабах всего предприятия, сделав ее единственным инструментом управленческого учета. Неизбежно встанет вопрос о создании информационной базы для АВС, и здесь возможны различные варианты.

Можно получать основные данные из системы бухгалтерского учета

Этот путь сокращает затраты на внедрение проекта АВС, а также успокаивающе действует на главного бухгалтера, снижая вероятность возникновения конфликтов между бухгалтерией и менеджерами, ведущими учет затрат по АВС. Нужно отметить, что многие специалисты из консалтинговых агентств считают, что поручение учета затрат в системе АВС бухгалтерии — далеко не лучший вариант, но зачастую не могут предложить альтернативу, особенно если речь идет о небольшом предприятии.

Другой путь — создание самостоятельной системы сбора данных для АВС, не зависимой от бухгалтерского учета. Обычно на это идут компании, планирующие применять АВС для реинжиниринга бизнес-процессов.

Попытаемся сопоставить традиционную систему учета затрат и АВС по основным компонентам: объекты затрат, классификация затрат и методы их распределения по объектам. При этом определим, что включается в понятие «традиционная система учета затрат».

Если взять современный учебник по управленческому учету и посмотреть раздел «Традиционные системы управления затратами», то основными вопросами наверняка окажутся попроцессная и позаказная калькуляция себестоимости, методы и базы распределения затрат. Фактически, все это связано с одним видом классификации затрат — по статьям калькуляции. Именно он традиционно используется и в странах СНГ, и в дальнем зарубежье для калькулирования себестоимости единицы продукции, а следовательно, и для установления цены.

Фактически, все это связано с одним видом классификации затрат — по статьям калькуляции. Именно он традиционно используется и в странах СНГ, и в дальнем зарубежье для калькулирования себестоимости единицы продукции, а следовательно, и для установления цены.

Сопоставление АВС и традиционных систем учета начнем с объекта затрат, поскольку именно от него зависит постановка задачи: что именно мы хотим узнать о затратах?

Таблица 1. Понятие объекта затрат в отечественной практике и за рубежом

| Элементы системы учета затрат | В отечественной практике | За рубежом |

| Объекты затрат | Продукция, работы, услуги или вид деятельности предприятия, для которых необходимо определить связанные с их производством (выполнением) затраты Организационное подразделение, контракт или другая учетная единица, по которой собираются данные о затратах и измеряется стоимость процессов, продукции, работ, проектов | Некоторая деятельность, для которой производится сбор и измерение затрат (продукт или его партия, услуги пациенту поликлиники или клиенту банка, машино-часы, социальный проект, миля горной дороги) Что-либо, для чего необходимо рассчитать затраты (продукт, услуга, линия продуктов, подразделение, клиент) |

Нужно отметить, что само определение объекта затрат различается скорее не в традиционной системе учета затрат и АВС, а в отечественной и зарубежной практике (табл. 1). Зарубежные авторы как до (Хорнгрен, Фостер), так и после появления АВС (Аткинсон и др.) предпочитают определять объект затрат максимально широко, практически одинаково и предельно просто — нечто, для чего необходимо рассчитать затраты. Причины этого заключается в следующем.

1). Зарубежные авторы как до (Хорнгрен, Фостер), так и после появления АВС (Аткинсон и др.) предпочитают определять объект затрат максимально широко, практически одинаково и предельно просто — нечто, для чего необходимо рассчитать затраты. Причины этого заключается в следующем.

Зарубежный управленческий учет с самого начала ориентировался на реализацию двух основных задач:

- оценка запасов, калькулирование себестоимости и определение финансовых результатов;

- обоснование и контроль управленческих решений.

Для первой задачи объект затрат — это прежде всего единица запасов, продукта, услуг, именно для них разрабатываются различные методы калькулирования себестоимости. Для второй задачи объект затрат вряд ли можно определить исчерпывающе, ведь менеджеры принимают превеликое множество самых разнообразных управленческих решений, и почти в каждом случае им требуется информация о связанных с ними затратах.

До появления АВС количество анализируемых объектов затрат постоянно возрастало. АВС стала реакцией на возникновение в 1980-х годах новой управленческой концепции предприятия как цепочки ценностей и связанных с ней управленческих решений, т.е. состав объектов затрат еще более расширился.

АВС стала реакцией на возникновение в 1980-х годах новой управленческой концепции предприятия как цепочки ценностей и связанных с ней управленческих решений, т.е. состав объектов затрат еще более расширился.

Одним из объектов затрат стали виды деятельности и бизнес-процессы. Ведь при бенчмаркинге и реинжиниринге бизнес-процессов смысл сбора затрат по видам деятельности состоит в том, чтобы сопоставить затраты на одинаковые или близкие виды деятельности и бизнес-процессы внутри компании или у конкурентов. На этой основе можно оптимизировать как затраты, так и состав тех и других. Существенно возросло значение такого объекта затрат, как потребители — методика их анализа на основе АВС обеспечивает гораздо более точные результаты, чем раньше.

В отечественной практике преобладал подход, в соответствии с которым первая задача — оценка запасов и калькулирование себестоимости — играла главную и основную роль. Считалось, что большинство остальных управленческих решений можно обосновать, исходя из информации о затратах по продуктам и услугам. Многие управленческие решения, типичные для западной практики, у нас просто не рассматривались. Как видно из таблицы, при определении объекта затрат до сих пор ощущаются следы такого подхода.

Многие управленческие решения, типичные для западной практики, у нас просто не рассматривались. Как видно из таблицы, при определении объекта затрат до сих пор ощущаются следы такого подхода.

Вторая составляющая системы учета затрат — классификация затрат. Они тоже делятся на две группы:

- предназначенные для расчета себестоимости и определения финансовых результатов;

- предназначенные для обоснования управленческих решений.

Обе системы классификации затрат (АВС и традиционная) начинаются из одной отправной точки — ресурсов хозяйственной деятельности. Затем они распределяются по сферам деятельности: между АВС и традиционной системой учета затрат есть несомненное сходство, поскольку бизнес-процессы предприятия также группируются по этим же сферам. Однако если в традиционной системе далее переходят к распределению прямых и косвенных издержек и формированию статей калькуляции, то система АВС предполагает дальнейшую детализацию затрат по бизнес-процессам и видам деятельности.

С точки зрения задачи обоснования управленческих решений, оценка затрат по видам деятельности и бизнес-процессам составляет самостоятельную ценность, поскольку это информационная база для бенчмаркинга и реинжиниринга бизнес-процессов. Кроме того, она же используется в бюджетировании на основе видов деятельности (activity-based budgeting — ABB) и последующем контроле выполнения бюджетов. Вполне возможно, что анализ затрат по видам деятельности поможет менеджерам среднего и низшего звена оптимизировать распределение рабочего времени — своего и своих подчиненных. Таким образом, хотя в общей схеме это лишь промежуточный этап, но он имеет множество применений в различных управленческих ситуациях.

На следующем этапе определяется поглощение видов деятельности объектами затрат и калькулирование себестоимости. В отличие от традиционной системы, объекты затрат могут быть самыми разнообразными, а задача расчета себестоимости — отличаться разными масштабами.

Например, самый типичный случай: расчет себестоимости всех реализуемых видов продукции (работ, услуг) с выходом на суммарную себестоимость реализованной продукции и ее сопоставление с результатом расчета традиционным методом. Именно так ставится задача, если цель применения АВС состоит в установлении обоснованных цен на всю номенклатуру продукции. Однако можно ограничиться гораздо менее глобальным анализом: например, рассчитать сбытовые затраты, связанные с конкретным поставщиком или каналом сбыта.

Именно так ставится задача, если цель применения АВС состоит в установлении обоснованных цен на всю номенклатуру продукции. Однако можно ограничиться гораздо менее глобальным анализом: например, рассчитать сбытовые затраты, связанные с конкретным поставщиком или каналом сбыта.

Третий элемент системы учета затрат — методика распределения затрат на объект затрат или калькулирования себестоимости. Пожалуй, из всех составляющих АВС именно здесь отличия этого метода от предшествующих систем выступают наиболее отчетливо. Связаны они, в первую очередь, со способом распределения косвенных расходов. Интересно, что и предшествующие методики различались по этому признаку. Типично такие системы (калькуляции себестоимости) классифицируются следующим образом:

- система прямой калькуляции себестоимости;

- традиционные системы начисления затрат;

- системы функциональной калькуляции себестоимости».

Система директ-кост характеризуется тем, что вообще не распределяет косвенные расходы по продуктам, возмещая их из т. н. маржинального дохода (разность между выручкой от реализации продукции и прямыми затратами).

н. маржинального дохода (разность между выручкой от реализации продукции и прямыми затратами).

Традиционные системы начисления затрат, или системы полного поглощения затрат, включают более или менее сложный механизм распределения косвенных затрат по продуктам при помощи одного или нескольких условных показателей (баз распределения) и одного или нескольких этапов распределения. В состав традиционных систем входят позаказный и попередельный (или попроцессный) методы калькулирования себестоимости.

АВС также включает несколько промежуточных этапов распределения и многочисленные драйверы затрат, поэтому с точки зрения сложности и техники расчетов этот метод недалеко ушел от наиболее современных вариантов традиционных систем. Однако принципиальная разница состоит в том, что на промежуточных этапах затраты аккумулируются не просто по местам возникновения или пулам, а по видам деятельности, составляющим, в свою очередь, бизнес-процессы. Это означает, что вместо организационной структуры предприятия, лежащей в основе традиционных систем калькулирования, в АВС используется концепция цепочки ценностей.

Второе принципиальное отличие заключается в том, что между видами деятельности и объектами затрат прослеживается причинно-следственная связь, а не просто устанавливается некий формальный механизм перенесения затрат с использованием условных показателей.

АВС методики расчета себестоимости продукта или услуги предназначены для решения следующих задач.

- Себестоимость на разных этапах жизненного цикла продукта. Предназначена для калькулирования и анализа себестоимости единицы продукта от момента его разработки до снятия с производства.

- Затраты по звеньям цепочки ценностей. Позволяет анализировать затраты на продукт не только внутри, но и вне компании, включая в общую структуру затраты поставщиков, дилеров и потребителей. Концентрирует внимание на затратах и результатах каждого звена в цепочке ценностей компании, эффективности его операций с точки зрения достижения целевого уровня затрат и реализации стратегических целей.

- Функционально-стоимостной анализ.

Включает анализ элементов конструкции продукта (узлов, деталей) с точки зрения затрат на их изготовление и ценности добавляемых ими потребительских свойств в глазах потребителей.

Включает анализ элементов конструкции продукта (узлов, деталей) с точки зрения затрат на их изготовление и ценности добавляемых ими потребительских свойств в глазах потребителей. - Затраты на разработку дизайна. Помогает ответить на вопросы: как влияет дизайн на жизненный цикл и цепочку ценностей изготовления продукта? Каково влияние изменения потребительских свойств продукта на его себестоимость?

- Пооперационный анализ затрат. Включает расчет затрат на осуществление отдельных технологических операций.

- Учет затрат по видам деятельности выявляет драйверы косвенных производственных, сбытовых и административных затрат. Его главная задача — оценка потребности в тех или иных видах деятельности для изготовления и сбыта продукта, а также оценка ресурсов, необходимых для осуществления видов деятельности.

Спектр методик калькулирования затрат для различных управленческих целей все время расширяется. К этим шести можно смело добавить методику таргет-костинга, или калькулирования по целевым затратам.

За прошедшие годы многие из этих методик (тот же АВС, функционально-стоимостной анализ, пооперационный анализ) стали неотъемлемой частью курсов по управленческому учету, иные по-прежнему находятся в стадии изучения и апробации. Тем не менее это очень наглядно показывает, что тема калькулирования и анализа затрат, считающаяся у нас устоявшейся и немного скучной, в мире продолжает бурно развиваться.

Изучить методы учета затрат и расходов, а также познакомиться с различными системами управленческого учета вы можете с помощью курса «Управленческий учет». Вы можете изучить его отдельно или по абонементу, со скидкой.

Изучите сегодня

Также смотрите

Метод и преимущества, определенные на примере

Что такое калькуляция затрат по видам деятельности (ABC)?

Калькуляция на основе деятельности (ABC) — это метод калькуляции, при котором накладные и косвенные затраты распределяются на соответствующие продукты и услуги. Этот метод учета затрат признает взаимосвязь между затратами, накладными расходами и произведенной продукцией, относя косвенные затраты к продуктам менее произвольно, чем традиционные методы калькуляции. Однако некоторые косвенные расходы, такие как заработная плата руководства и офисного персонала, трудно отнести к продукту.

Однако некоторые косвенные расходы, такие как заработная плата руководства и офисного персонала, трудно отнести к продукту.

Расчет затрат по видам деятельности (ABC)

Как работает учет затрат по видам деятельности (ABC)

Учет затрат по видам деятельности (ABC) в основном используется в обрабатывающей промышленности, поскольку он повышает надежность данных о затратах, тем самым обеспечивая почти истинные затраты и лучше классифицируя затраты, понесенные компанией в ходе производственного процесса.

Основные выводы

- Расчет затрат по видам деятельности (ABC) — это метод распределения накладных и косвенных затрат, таких как заработная плата и коммунальные услуги, на товары и услуги.

- Система учета затрат ABC основана на деятельности, которой считается любое событие, единица работы или задача с определенной целью.

- Действие является драйвером затрат, например, заказы на поставку или настройки оборудования.

- Ставка драйвера затрат, представляющая собой общую сумму пула затрат, разделенную на драйвер затрат, используется для расчета суммы накладных и косвенных затрат, связанных с определенной деятельностью.

ABC используется для лучшего понимания затрат, что позволяет компаниям формировать более подходящую стратегию ценообразования.

Эта система калькуляции используется при калькуляции целевых затрат, калькуляции продуктов, анализе прибыльности линейки продуктов, анализе прибыльности клиентов и ценообразовании услуг. Расчет затрат на основе деятельности используется для лучшего понимания затрат, что позволяет компаниям формировать более подходящую стратегию ценообразования.

Формула расчета затрат на основе деятельности представляет собой общую сумму пула затрат, разделенную на фактор затрат, что дает ставку фактора затрат. Ставка драйвера затрат используется в калькуляции затрат по видам деятельности для расчета суммы накладных и косвенных затрат, связанных с конкретным видом деятельности.

Расчет ABC выглядит следующим образом:

- Определите все действия, необходимые для создания продукта.

- Разделите деятельность на группы затрат, которые включают все отдельные затраты, связанные с деятельностью, например, с производством.

Рассчитайте общие накладные расходы каждого пула затрат.

Рассчитайте общие накладные расходы каждого пула затрат. - Назначьте драйверы затрат для каждой операции пула затрат, например часы или единицы.

- Рассчитайте ставку драйвера затрат, разделив общие накладные расходы в каждом пуле затрат на общие драйверы затрат.

- Разделите общие накладные расходы каждого пула затрат на общие драйверы затрат, чтобы получить ставку драйверов затрат.

- Умножьте ставку драйвера затрат на количество драйверов затрат.

В качестве примера расчета затрат на основе деятельности рассмотрим компанию ABC, у которой годовой счет за электроэнергию составляет 50 000 долларов. Количество рабочих часов напрямую влияет на счет за электроэнергию. За год было отработано 2500 человеко-часов, что в данном примере является фактором затрат. Расчет ставки драйвера затрат осуществляется путем деления счета за электроэнергию в размере 50 000 долларов в год на 2500 часов, что дает ставку драйвера затрат в размере 20 долларов. Для Продукта XYZ компания использует электричество в течение 10 часов. Накладные расходы на продукт составляют 200 долларов, или 20 долларов умножить на 10.

Накладные расходы на продукт составляют 200 долларов, или 20 долларов умножить на 10.

Калькуляция затрат по видам деятельности улучшает процесс калькуляции за счет увеличения количества пулов затрат, которые можно использовать для анализа накладных расходов, и за счет отслеживаемости косвенных затрат до определенных видов деятельности.

Требования к учету затрат по видам деятельности (ABC)

Система учета затрат ABC основана на действиях, которые представляют собой любые события, единицы работы или задачи с определенной целью, такие как настройка машин для производства, проектирование продуктов, распределение готовой продукции или эксплуатация машин. Действия потребляют накладные ресурсы и считаются объектами затрат.

В системе ABC деятельность также может рассматриваться как любая транзакция или событие, являющееся фактором затрат. Драйвер затрат, также известный как драйвер деятельности, используется для обозначения базы распределения. Примеры драйверов затрат включают настройки оборудования, запросы на техническое обслуживание, потребляемую мощность, заказы на покупку, проверки качества или производственные заказы.

Существует две категории показателей активности: драйверы транзакций, которые включают подсчет того, сколько раз происходит действие, и драйверы длительности, которые измеряют, сколько времени требуется для завершения действия.

В отличие от традиционных систем измерения затрат, которые зависят от подсчета объемов, таких как машино-часы и/или часы прямого труда для распределения косвенных или накладных расходов на продукты, система ABC классифицирует пять широких уровней деятельности, которые в определенной степени не связаны с тем, как производится много единиц. Эти уровни включают действия на уровне партии, действия на уровне единиц, действия на уровне клиента, действия по поддержке организации и действия на уровне продукта.

Преимущества учета затрат по видам деятельности (ABC)

Расчет затрат по видам деятельности (ABC) улучшает процесс расчета затрат тремя способами. Во-первых, он увеличивает количество пулов затрат, которые можно использовать для сбора накладных расходов. Вместо того, чтобы аккумулировать все затраты в одном пуле всей компании, он объединяет затраты по видам деятельности.

Вместо того, чтобы аккумулировать все затраты в одном пуле всей компании, он объединяет затраты по видам деятельности.

Во-вторых, он создает новые базы для отнесения накладных расходов к статьям, так что затраты распределяются на основе действий, которые генерируют затраты, а не на основе показателей объема, таких как машино-часы или прямые затраты на оплату труда.

Наконец, ABC изменяет характер некоторых косвенных затрат, делая затраты, ранее считавшиеся косвенными, такие как амортизация, коммунальные услуги или заработная плата, прослеживаемыми до определенных видов деятельности. В качестве альтернативы, ABC переносит накладные расходы с крупносерийной продукции на мелкосерийную продукцию, повышая удельную стоимость мелкосерийной продукции.

Расчет затрат по видам деятельности | Определение, процесс и пример

Не знаете, на что идут ваши накладные расходы? Благодаря учету затрат на основе деятельности предприятия, ориентированные на продукт, могут вникать в мельчайшие детали, чтобы лучше распределять расходы. Это означает, что вы можете более точно анализировать свои расходы и оценивать свои продукты.

Это означает, что вы можете более точно анализировать свои расходы и оценивать свои продукты.

Калькуляция затрат по видам деятельности — сложная тема. Читайте дальше, чтобы узнать основы того, что такое калькуляция затрат по видам деятельности, как ее найти и как она может помочь вашему бизнесу.

Что такое учет затрат по видам деятельности?

Расчет затрат по видам деятельности (ABC) — это система, которую можно использовать для определения производственных затрат. Он распределяет накладные расходы между видами деятельности, связанными с производством. Система ABC назначает затраты на каждое действие, которое входит в производство, например, рабочие тестируют продукт.

Производственные предприятия с высокими накладными расходами используют учет затрат по видам деятельности, чтобы получить более четкое представление о том, куда идут деньги. Поскольку ABC дает конкретную разбивку производственных затрат, вы можете увидеть, какие продукты действительно прибыльны.

Используя учет затрат по видам деятельности, вы можете:

- Учитывать как прямые, так и накладные расходы на создание каждого продукта

- Признавать, что разные продукты требуют разных косвенных затрат

- Более точно устанавливать цены

- Узнайте, какие накладные расходы можно сократить

Расчет затрат по видам деятельности по сравнению с традиционным расчетом затрат

ABC предлагает альтернативу традиционному учету затрат. Традиционная калькуляция затрат применяет среднюю ставку накладных расходов к прямым производственным затратам на основе фактора затрат (например, часов или объема).

Но некоторые виды деятельности, связанные с производством, требуют больше накладных расходов, чем другие. В результате традиционная калькуляция может дать неточную стоимость производства каждого продукта.

Традиционная калькуляция затрат проще, но менее специфична, чем калькуляция по видам деятельности. Вы можете подумать о том, чтобы перейти на традиционную калькуляцию, если вы производите только несколько продуктов.

Вы также можете использовать традиционную калькуляцию затрат для внешней отчетности (например, для инвесторов) и калькуляцию затрат по видам деятельности для внутренней отчетности (например, для менеджеров).

Преимущества и недостатки калькуляции по видам деятельности

Несмотря на то, что система калькуляции по видам деятельности дает точную информацию о производственных затратах, ее внедрение может быть затруднено. Вот почему вы должны взвесить все за и против, прежде чем решить, подходит ли это для вашего бизнеса.

Преимущества калькуляции по видам деятельности

Калькуляция ABC может помочь:

- Бюджетирование

- Решения накладных расходов

- Ценообразование продукта

Бюджетирование

возможно, когда дело доходит до ваших входящих и исходящих денег.

Калькуляция затрат на основе деятельности может помочь вам установить точный бюджет, который четко показывает, куда уходят ваши деньги и какие продукты являются наиболее прибыльными.

Решения по накладным расходам

Система ABC показывает, как вы используете накладные расходы, что помогает определить, необходимы ли определенные действия для производства.

Расчет затрат на основе деятельности помогает определить, на что вы тратите деньги впустую. Если вы обнаружите, что некоторые действия стоят больше, чем должны, вы можете найти новые способы что-то сделать. Или вы можете полностью вырезать шаги (и даже продукты).

Цены на товары

Еще одно преимущество ABC – точные цены на товары. Ценообразование продуктов может быть одним из самых сложных решений, которые вы принимаете в бизнесе.

Неучет всех ваших затрат может привести к тому, что ваши цены будут слишком низкими. В результате вы можете не получить здоровую прибыль.

С помощью системы ABC вы можете назначать затраты на каждую операцию в производственном процессе. Это показывает вам все затраты, связанные с производством конкретного продукта. Вы можете использовать эти данные, чтобы установить цену, которая более точно отражает стоимость создания продукта.

Недостатки системы ABC

Прежде чем применять этот тип метода калькуляции, рассмотрите недостатки:

- Сложный

- Нет точности на 100%

Сложный

Калькуляция на основе деятельности более сложна, чем традиционная калькуляция. Вместо общих накладных расходов и деятельности, связанной с производством, вы должны быть конкретными.

Сколько времени сотрудник А тратит на операцию XYZ? А как насчет электричества — как разделить расходы на коммунальные услуги по видам деятельности?

Залезть в дебри может затруднить отслеживание данных без сложной (и проверенной) системы. Не говоря уже о том, что у некоторых предприятий нет должностей и ресурсов для управления системой ABC.

Нет точности на 100 %

К сожалению, не существует метода калькуляции, который дал бы вам абсолютно точную разбивку ваших затрат. Таким образом, хотя система ABC является более точной и подробной, чем традиционная калькуляция, она не является точной на 100%.

Например, система ABC требует, чтобы сотрудники отслеживали, сколько времени они тратят на каждое действие (например, исследования, производство и т. д.). Ваши сотрудники могут неправильно рассчитать или даже преувеличить время, затрачиваемое на работу.

Расчет затрат по видам деятельности

Заинтересованы в использовании системы ABC в своем бизнесе? Чтобы использовать эту систему калькуляции, вам необходимо понимать процесс распределения затрат по видам деятельности.

Взгляните на формулу расчета затрат на основе деятельности, которую вы можете использовать:

(Накладные расходы для пула затрат/факторов затрат) X Объем деятельности Фактор затрат

Теперь давайте сделаем шаг назад и рассмотрим, что именно это означает.

Пул затрат представляет собой группу отдельных затрат, связанных с деятельностью. Вы можете создать пулы затрат, определив действия, связанные с созданием продукта. После того, как вы сгруппировали свои расходы в пул, найдите общие накладные расходы. Имейте в виду, что вам не нужно иметь определенное количество групп.

Имейте в виду, что вам не нужно иметь определенное количество групп.

Драйвер затрат — это то, что контролирует изменения затрат на деятельность. Примеры драйверов затрат включают единицы, трудозатраты или машино-часы и детали. Назначьте драйверы затрат (их может быть несколько) для каждого пула затрат.

Когда вы делите общие накладные расходы в пуле затрат на общие драйверы затрат, вы получаете ставку драйверов затрат.

Пошаговая разбивка

Вот разбивка шагов, которые входят в калькуляцию затрат по видам деятельности:

- Определить все действия, связанные с созданием продукта (совет: если вы тратите на это деньги, добавьте их!)

- Разделите каждое действие на группы (например, линейку продуктов) накладные расходы для каждого пула затрат

- Назначьте драйверов затрат на деятельность (единицы, часы, части и т. д., которые контролируют изменения в затратах) каждой группе

- Разделите общие накладные расходы в каждой группе на общие драйверы затрат на деятельность, чтобы получить ваша оценка драйвера затрат

- Умножьте ставку драйвера затрат на количество драйверов затрат

Предположим, вы выделяете 10 000 долларов накладных расходов на настройку 4000 машин (ваших драйверов затрат).