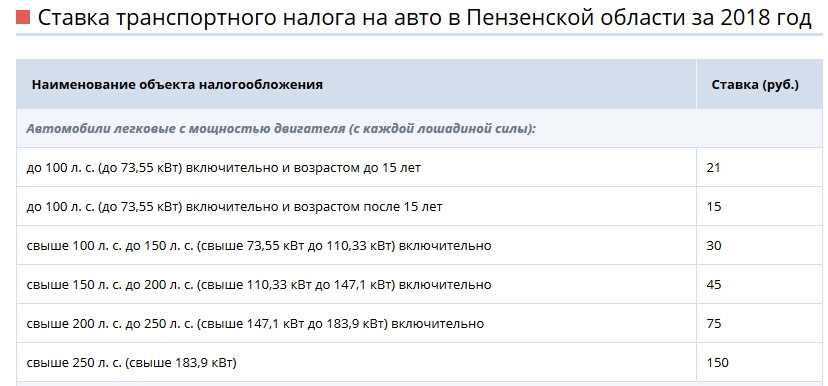

НК РФ Статья 363. Порядок и сроки уплаты налога и авансовых платежей по налогу \ КонсультантПлюс

НК РФ Статья 363. Порядок и сроки уплаты налога и авансовых платежей по налогу

(в ред. Федерального закона от 20.10.2005 N 131-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 363 НК РФ

Арбитражные споры:

— Налоговый орган доначислил транспортный налог ИП, не получившему налоговое уведомление

Споры в суде общей юрисдикции:

— Налогоплательщик хочет признать задолженность по транспортному налогу безнадежной к взысканию

КонсультантПлюс: примечание.

С 01.01.2023 в абз. 1 п. 1 ст. 363 вносятся изменения (ФЗ от 14.07.2022 N 263-ФЗ). См. будущую редакцию.

1. Уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств.

(в ред. Федерального закона от 02.04.2014 N 52-ФЗ)

(см. текст в предыдущей редакции)

текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.01.2023 в абз. 2 п. 1 ст. 363 вносятся изменения (ФЗ от 14.07.2022 N 263-ФЗ). См. будущую редакцию.

КонсультантПлюс: примечание.

Абз. 2 п. 1 ст. 363 (в ред. ФЗ от 29.09.2019 N 325-ФЗ) применяется начиная с уплаты транспортного налога за налоговый период 2020 года.

Налог подлежит уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

(в ред. Федеральных законов от 02.12.2013 N 334-ФЗ, от 23.11.2015 N 320-ФЗ)

(см. текст в предыдущей редакции)

2.![]() В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

(в ред. Федеральных законов от 20.10.2005 N 131-ФЗ, от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу с 1 января 2019 года. — Федеральный закон от 03.07.2016 N 249-ФЗ (ред. 30.09.2017).

(см. текст в предыдущей редакции)

3. Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

(в ред. Федерального закона от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей редакции)

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

(абзац введен Федеральным законом от 28.![]() 11.2009 N 283-ФЗ)

11.2009 N 283-ФЗ)

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

(абзац введен Федеральным законом от 28.11.2009 N 283-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2023 абз. 4 п. 3 ст. 363 утрачивает силу (ФЗ от 14.07.2022 N 263-ФЗ).

Возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 настоящего Кодекса.

(абзац введен Федеральным законом от 28.11.2009 N 283-ФЗ)

(п. 3 в ред. Федерального закона от 18.06.2005 N 62-ФЗ)

(см. текст в предыдущей редакции)

4. В целях обеспечения полноты уплаты налога налогоплательщиками-организациями налоговые органы передают (направляют) указанным налогоплательщикам-организациям (их обособленным подразделениям) по месту нахождения принадлежащих этим организациям транспортных средств сообщения об исчисленных налоговыми органами суммах налога (далее в настоящей статье — сообщение об исчисленной сумме налога) в следующие сроки:

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

1) в течение десяти дней после составления налоговым органом сообщения об исчисленной сумме налога, подлежащей уплате соответствующим налогоплательщиком-организацией за истекший налоговый период, но не позднее шести месяцев со дня истечения установленного срока уплаты налога за указанный налоговый период;

2) не позднее двух месяцев со дня получения налоговым органом документов и (или) иной информации, влекущих исчисление (перерасчет) суммы налога, подлежащей уплате соответствующим налогоплательщиком-организацией за предыдущие налоговые периоды;

3) не позднее трех месяцев со дня получения налоговым органом сведений, содержащихся в едином государственном реестре юридических лиц, о том, что соответствующая организация находится в процессе ликвидации;

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

4) не позднее одного месяца со дня истечения установленного срока уплаты авансового платежа по налогу по истечении каждого отчетного периода, подлежащего уплате организацией, которой передано (направлено) сообщение об исчисленной сумме налога в соответствии с подпунктом 3 настоящего пункта.

(пп. 4 введен Федеральным законом от 29.11.2021 N 382-ФЗ)

(п. 4 введен Федеральным законом от 15.04.2019 N 63-ФЗ)

5. Сообщение об исчисленной сумме налога составляется на основе документов и иной информации, имеющихся у налогового органа.

В сообщении об исчисленной сумме налога должны быть указаны объект налогообложения, налоговая база, налоговый период, налоговая ставка, сумма исчисленного налога.

Сообщение об исчисленной сумме налога передается налоговым органом налогоплательщику-организации (ее обособленному подразделению) в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота или через личный кабинет налогоплательщика, а в случае невозможности передачи указанными способами сообщение об исчисленной сумме налога направляется по почте заказным письмом. В случае направления сообщения об исчисленной сумме налога по почте заказным письмом такое сообщение считается полученным по истечении шести дней с даты направления заказного письма.![]()

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

Налогоплательщик-организация вправе получить сообщение об исчисленной сумме налога в любом налоговом органе на основании заявления о выдаче сообщения об исчисленной сумме налога. Сообщение об исчисленной сумме налога передается (направляется) руководителю организации (ее представителю) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче сообщения об исчисленной сумме налога.

(абзац введен Федеральным законом от 02.07.2021 N 305-ФЗ)

Форма заявления о выдаче сообщения об исчисленной сумме налога, порядок ее заполнения, формат представления такого заявления в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(абзац введен Федеральным законом от 02.07.2021 N 305-ФЗ)

(п. 5 введен Федеральным законом от 15.04.2019 N 63-ФЗ)

6. Налогоплательщик-организация (ее обособленное подразделение) вправе в течение двадцати дней со дня получения сообщения об исчисленной сумме налога (в том числе в случае несоответствия уплаченной налогоплательщиком суммы налога сумме налога, указанной в сообщении об исчисленной сумме налога, за соответствующий период) представить в налоговый орган пояснения и (или) документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах.

(п. 6 введен Федеральным законом от 15.04.2019 N 63-ФЗ; в ред. Федеральных законов от 02.07.2021 N 305-ФЗ, от 29.11.2021 N 382-ФЗ)

(см. текст в предыдущей редакции)

7. Представленные налогоплательщиком-организацией (ее обособленным подразделением) пояснения и (или) документы рассматриваются налоговым органом в течение одного месяца со дня их получения. В целях получения налоговым органом дополнительных сведений и (или) документов, связанных с исчислением налога, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов не более чем на один месяц, уведомив об этом налогоплательщика-организацию (ее обособленное подразделение).

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

О результатах рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов налоговый орган информирует налогоплательщика-организацию (ее обособленное подразделение) в срок, указанный в абзаце первом настоящего пункта, а в случае, если по результатам рассмотрения налоговым органом представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов сумма налога, указанная в сообщении об исчисленной сумме налога, изменилась, налоговый орган передает (направляет) налогоплательщику-организации (ее обособленному подразделению) уточненное сообщение об исчисленной сумме налога в течение десяти дней после составления такого сообщения.

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.01.2023 абз. 3 п. 7 ст. 363 утрачивает силу (ФЗ от 14.07.2022 N 263-ФЗ).

Налогоплательщику-организации направляется требование об уплате налога в соответствии с пунктом 1 статьи 70 настоящего Кодекса в случае, если выявлена недоимка по результатам рассмотрения налоговым органом представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов, подтверждающих правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах, либо если недоимка выявлена при отсутствии необходимых пояснений и (или) документов.

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

(п. 7 введен Федеральным законом от 15. 04.2019 N 63-ФЗ)

04.2019 N 63-ФЗ)

О направлении налоговым органом организациям сообщений об исчисленных суммах транспортного и земельного налогов

О направлении налоговым органом организациям сообщений об исчисленных суммах транспортного и земельного налогов

Межрайонная ИФНС России № 10 по Приморскому краю информирует по вопросу об отмене налоговых деклараций по транспортному налогу и земельному налогу.

В соответствии с пунктами 4, 5 статьи 363 и пунктом 5 статьи 397 Налогового кодекса Российской Федерации (в редакции Федерального закона от 15 апреля 2019 г. N 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах») (далее — Налоговый кодекс) в целях обеспечения полноты уплаты транспортного налога и земельного налога в связи с отменой с 1 января 2021 года обязанности налогоплательщиков-организаций по представлению в налоговые органы соответствующих налоговых деклараций налоговые органы будут направлять указанным налогоплательщикам сообщения об исчисленных налоговыми органами суммах транспортного и земельного налогов.

Сообщение об исчисленной сумме налога будет составляться на основе информации, имеющейся у налогового органа, в том числе на основе сведений из Единого государственного реестра налогоплательщиков, сведений, полученных от органов, осуществляющих государственную регистрацию прав на недвижимое имущество, регистрацию транспортных средств (пункт 5 статьи 83, пункты 4, 13 статьи 85 Налогового кодекса).

В сообщении об исчисленной сумме налога будут указываться объект налогообложения, налоговая база, налоговый период, налоговая ставка, сумма исчисленного налога.

По общему правилу направление сообщения об исчисленной сумме налога будет осуществляться по окончании налогового периода после истечения установленного срока уплаты налога, т.е. когда налогоплательщик должен был исполнить обязанность по уплате транспортного налога и земельного налога и соответствующих сумм авансовых платежей по налогам.

Таким образом, направление налогоплательщику сообщения об исчисленной налоговым органом сумме налога не заменяет обязанность налогоплательщика самостоятельно исчислить и уплатить транспортный налог и земельный налог и соответствующие суммы авансовых платежей по налогам. Фактически целью направления такого сообщения является информирование налогоплательщика об исчисленной налоговым органом сумме налога за определенный период для дальнейшего взыскания недоимки при ее наличии.

Фактически целью направления такого сообщения является информирование налогоплательщика об исчисленной налоговым органом сумме налога за определенный период для дальнейшего взыскания недоимки при ее наличии.

В соответствии с пунктом 6 статьи 363 Налогового кодекса налогоплательщик-организация вправе в течение 10 дней со дня получения сообщения об исчисленной сумме налога представить в налоговый орган пояснения и (или) документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах.

Между тем рассматриваемый 10-дневный срок для представления пояснений и (или) документов не является пресекательным, т.е. и по истечении данного срока налоговый орган обязан будет рассмотреть полученные пояснения и (или) документы и при наличии правовых оснований произвести перерасчет исчисленной в сообщении суммы налога в рамках общего порядка взаимодействия с налогоплательщиками.

Так, исходя из положений подпункта 5.1 пункта 1 статьи 21, подпункта 14 пункта 1 статьи 32 Налогового кодекса до направления сообщения об исчисленной сумме налога и в любой момент после его получения налогоплательщик вправе обратиться в налоговые органы за предоставлением выписки из Единого государственного реестра налогоплательщиков для понимания состава и актуальности сведений, которые используются для формирования сообщения об исчисленной сумме налога.

Налогоплательщик также вправе обжаловать действия (бездействие) налогового органа по результатам рассмотрения представленных им пояснений и (или) документов, связанных с полученным сообщением об исчисленной сумме налога (подпункт 12 пункта 1 статьи 21 Налогового кодекса).

Учитывая изложенное, оснований для увеличения срока для представления пояснений и (или) документов не имеется.

Просьба, при копирование материала, оставлять ссылку на первоисточник. Спасибо!

Статья 9.

Налоги с транспортных и передающих компаний, телекоммуникационных компаний и поставщиков коммунальных услуг

Налоги с транспортных и передающих компаний, телекоммуникационных компаний и поставщиков коммунальных услугИнформация на этой странице относится к налоговому году, начавшемуся 1 января 2021 г. или после этой даты и до 1 января 2022 г.

Местные (зарегистрированные в соответствии с законодательством штата Нью-Йорк) телефонные, телеграфные или передающие компании, а также некоторые местные транспортные компании облагаются налогом на право привилегии на акционерный капитал в соответствии с разделом 183 Закона о налогах. Такие компании также могут подлежать дополнительному налог на франшизу на валовой доход внутри штата в соответствии со статьей 184 Закона о налогах.

Иностранные (зарегистрированные за пределами штата Нью-Йорк) телефонные, телеграфные или передающие компании, а также некоторые иностранные транспортные компании облагаются такими налогами при выполнении любого из следующих действий в штате Нью-Йорк

.- осуществление своей корпоративной франшизы

- ведение бизнеса

- рабочий капитал

- содержание офиса

- владение или аренда собственности в корпоративном или организованном качестве

Авиационные корпорации (включая авиаэкспедиторов, действующих в качестве основных и подобных непрямых авиаперевозчиков) облагаются налогом на франшизу в соответствии со статьей 9.

Транспортные компании

Большинство железнодорожных и автомобильных корпораций облагаются налогом на франшизу в соответствии с общим налогом на франшизу коммерческих корпораций (Статья 9-A).

Железнодорожные или автотранспортные компании вместо этого могут принять решение об уплате налога в соответствии со статьей 9, разделы 183 и 184. См. форму CT-187, Выбор или отмена выбора железнодорожных и автотранспортных корпораций для налогообложения в соответствии со статьей 9 .

Транспортные компании, ведущие бизнес в столичном округе пригородных перевозок (MCTD), могут облагаться дополнительным сбором MTA.

Для получения дополнительной информации о налогах по разделам 183 и 184 см. инструкции к Форме CT-183, Налоговая декларация по франшизе Транспортной и передающей корпорации на акционерный капитал; и CT-184, Транспортная и транспортная франшиза Налоговая декларация по валовому доходу с.

Телекоммуникации (телефон и телеграф) и передающие компании

Если вы являетесь корпорацией, предоставляющей телекоммуникационные услуги, в основном занимающейся передачей телекоммуникационных услуг, вы облагаетесь налогом на франшизу на основной капитал в соответствии со статьей 183 Налогового законодательства.

Если вы в основном занимаетесь местной телефонной связью, вы облагаетесь дополнительным налогом на валовой доход внутри штата в соответствии со статьей 184 Закона о налогах.

Если вы являетесь поставщиком телекоммуникационных услуг, вы также облагаетесь ежегодным акцизным налогом на валовую выручку от продажи телекоммуникационных услуг в соответствии со статьей 186-e Налогового законодательства.

Если вы ведете бизнес в столичном пригородном транспортном округе (MCTD), с вас может взиматься дополнительная плата MTA.

Для получения дополнительной информации об этих налогах см. инструкции к Форме CT-183, Налоговая декларация по франшизе Транспортно-трансмиссионной корпорации на акционерный капитал ; Форма CT-184, Транспортная и транспортная франшиза Налоговая декларация о валовой прибыли ; и Форма CT-186-E, Налоговая декларация по телекоммуникациям и Налоговая декларация по коммунальным услугам .

Поставщики коммунальных услуг

Если вы являетесь коммунальным предприятием, ведущим бизнес в штате Нью-Йорк, вы облагаетесь налогом в соответствии со статьей 9, раздел 186-a, если вы:

- находятся под надзором Департамента государственной службы штата Нью-Йорк, а

- транспортировать, передавать или распределять газ или электричество по магистралям, трубам или проводам для конечного потребления или использования покупателем в этом состоянии.

Если вы являетесь коммунальным предприятием, которое не предоставляет телекоммуникационных услуг, вы облагаетесь налогом на доходы от транспортировки, передачи или распределения газа или электроэнергии и должны подать форму CT-186-P, 9.0021 Налоговая декларация по коммунальным услугам — валовой доход .

Если вы являетесь коммунальным предприятием, предоставляющим телекоммуникационные услуги, вы облагаетесь налогом на свой валовой доход и должны подать форму CT-186-E, налоговую декларацию по телекоммуникациям и налоговую декларацию по коммунальным услугам .

Если вы ведете бизнес в столичном пригородном транспортном округе (MCTD), с вас может взиматься дополнительная плата MTA.

Для получения дополнительной информации о требованиях к подаче заявления и освобождении от налога на валовой доход за коммунальные услуги см. форму CT-186-P-I или форму CT-186-E-I.

Отмена раздела 185 статьи 9 — Для налоговых периодов, начинающихся 1 января 2018 г. или после этой даты, глава 59 Законов 2014 г. отменила раздел 185. Поскольку налог в соответствии с разделом 185 уплачивается авансом, форма CT-185 за 2016 г. была последней декларацией, которую необходимо было подать.

Для получения дополнительной информации о налогах по статье 9 см.:

- Требования к электронному файлу и электронной оплате для некоторых заявителей

- Формы и инструкции по корпоративному налогу (текущий год) или (предыдущие годы и периоды)

- Публикации по корпоративному налогу

- Корпоративные налоговые авизо (TSB-Ms)

- Консультационные заключения по корпоративному налогу

Обновлено:

Налоговые последствия структур юридических лиц

Одно из самых важных решений, которое вы принимаете для своей транспортный бизнес определяет структуру юридического лица, поскольку он непосредственно влияет на налоги и другие обязательства. Выбор правильного типа сущности Структура вашего транспортного бизнеса может быть сложным процессом. Там множество факторов, влияющих на принятие этого решения.

Крайне важно понимать варианты бизнес-структуры доступные вам, налоговые последствия каждого варианта и когда каждый из них наиболее подходит для вашего бизнеса. Мы собрали наиболее распространенные бизнес структурирует транспортный бизнес и налоговые преимущества и недостатки каждого.

Индивидуальное предприятие

Это один из наиболее распространенных типов предприятий

структуры. Его также проще всего формировать и обслуживать, и он предлагает полный

управленческий контроль собственнику. Тем не менее, владелец также несет личную ответственность

по всем финансовым обязательствам бизнеса.

- Налоговые льготы

- Доходы и расходы включены в 1040, поэтому нет отдельной формы для файла.

- Коммерческие убытки могут компенсировать другой доход, полученный по форме 1040.

- Налоговые недостатки

- Вы платите как работнику, так и работодателю часть налога на трудоустройство с вашего индивидуального дохода. Обычно это 15,3%.

- Он не зарегистрирован, что означает отсутствие юридического разделения между вами и вашим бизнесом. Поскольку вы несете личную ответственность за обязательства вашего бизнеса, ваши личные активы могут подвергаться риску.

Корпорация

Корпорация получает свидетельство о регистрации и считается юридически отделенным от собственников. Это самый сложный и дорогой объект для создания и обслуживания, но он предлагает наибольшую защиту из всех сущности.

- Налоговые льготы

- Владельцы избегают какой-либо личной ответственности, и личные активы не подвергаются риску.

- В настоящее время для корпораций установлена фиксированная ставка налога в размере 21%. Этот налог уплачивается на корпоративном уровне, при этом корпоративный налог не платится владельцами.

- Владельцы избегают какой-либо личной ответственности, и личные активы не подвергаются риску.

- Налоговые льготы

- Любая прибыль, распределяемая между акционерами, облагается налогом по индивидуальным налоговым ставкам, указанным в индивидуальной налоговой декларации акционера. Это приводит к двойному налогообложению одних и тех же доходов — один раз на корпоративном уровне и еще раз на индивидуальном уровне.

S Корпорация

Одним из способов избежать двойного налогообложения корпорации является облагаться налогом как корпорация S. Ан S Corporation имеет несколько привлекательных налоговых льгот и предоставляет владельцам бизнеса с защитой ответственности корпорации.

- Налоговые льготы

- Доходы и убытки передаются акционерам и включаются в их индивидуальные налоговые декларации.

Налог не уплачивается на корпоративном уровне.

Налог не уплачивается на корпоративном уровне. - Корпорация S может иметь право на вычет из квалифицированного дохода от бизнеса в размере до 20% от квалифицированного дохода от бизнеса.

- Доходы и убытки передаются акционерам и включаются в их индивидуальные налоговые декларации.

- Налоговые недостатки

- Поскольку доход облагается налогом на индивидуальном уровне, ставка налога может быть выше фиксированной ставки корпоративного налога в размере 21%.

- Акционеры S Corporation должны получать разумную заработную плату, что обычно означает заработную плату, сравнимую с той, которую платили бы кому-то другому за ту же работу. Это приводит к дополнительному налогооблагаемому доходу для физического лица, а также к дополнительным расходам в виде заработной платы и налогов на заработную плату для корпорации.

Щелкните, чтобы узнать больше о преимуществах и недостатках S Corporation

предприятия. Это форма партнерства, позволяющая владельцам ограничивать личные

обязательства. ООО были созданы, чтобы обеспечить владельцев бизнеса ответственностью

защита, которой пользуются корпорации, без бремени двойного

налогообложение.

- Налоговые льготы

- Доходы и убытки передаются партнерам и включаются в их индивидуальные налоговые декларации. Налог не уплачивается на уровне предприятия.

- ООО может иметь право на вычет квалифицированного дохода от бизнеса в размере до 20% квалифицированного дохода от бизнеса.

- Налоговые льготы

- Вы платите ОБА доли работников и работодателей в налогах на трудоустройство на самозанятых доход. Обычно это 15,3%.

Есть вопросы?

Есть несколько факторов, которые вы должны учитывать при выборе структуры объекта для вашего транспортный бизнес – ответственность, налоговые последствия, стоимость формирования и постоянное администрирование, гибкость и контроль. С недавней налоговой реформой налогообложение было доведено до в авангарде принятия и переосмысления этого решения для транспортного бизнеса владельцы.

Если вы

планируете начать новый транспортный бизнес, вам нужно будет решить

какой тип структуры сущности вы хотите.