транспортный налог для юридических лиц

Ставя на баланс автомобиль, грузовое, водное или воздушное транспортное средство предприятие автоматически становится плательщиком налога на транспорт. Как правильно рассчитать, заявить и отразить его в учете? Где узнать ставку и сроки внесения платежа? Можно ли уменьшить налог на прибыль за счет фактически уплаченных сумм? Все, что вам нужно знать о транспортном налоге для юридических лиц – в этой статье.

Основные принципы

Транспортный налог для предприятий носит декларативный характер. То есть уплачивается в том размере и в отношении тех объектов, о которых заявил сам налогоплательщик. Если раньше (до 01.01.11 года) предприятия должны были подавать декларацию в ФНС 4 раза в год, то с начала 2011 года такая необходимость отпала. Отныне все юридические лица подают декларацию по итогам прошедшего налогового периода один раз в год – 1 февраля.

Несмотря на то, что ежеквартальную декларацию отменили, обязанность по уплате авансовых платежей по транспортному налогу сохранилась в большинстве регионов страны. Среди крупнейших субъектов Федерации отказались от авансов только Москва и Свердловская область.

Среди крупнейших субъектов Федерации отказались от авансов только Москва и Свердловская область.

Таким образом, фирмы и предприятия тех регионов, которые от авансов не отказались, должны каждый квартал рассчитывать, отражать в учете и оплачивать 1/4 налога по каждому ТС в отдельности. В конце налогового периода фирма сначала подает декларацию, где указывает размер задолженности по налогу за вычетом фактически внесенных авансовых платежей, а затем в установленный законом срок оплачивает недостающую сумму.

Согласно федеральному законодательству, если организация приобрела, но не зарегистрировала на себя ТС в установленном порядке, такие действия могут быть расценены как уклонение от уплаты налогов, что в перспективе обязательно приведет к уголовной ответственности. Арбитражная практика показывает: заплатить все равно придется, при чем не только налог, но еще и набежавшую аз весь период просрочки пеню.

Расчет налога и его учет

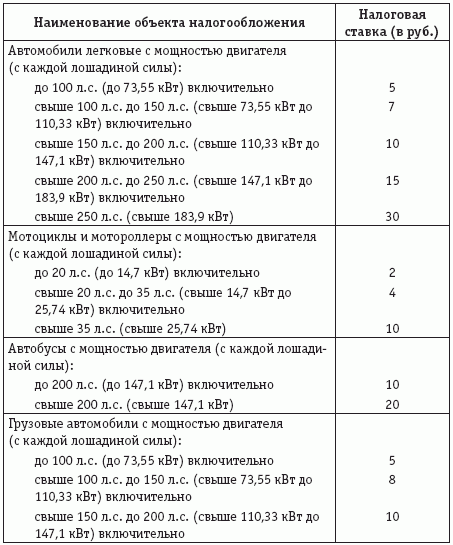

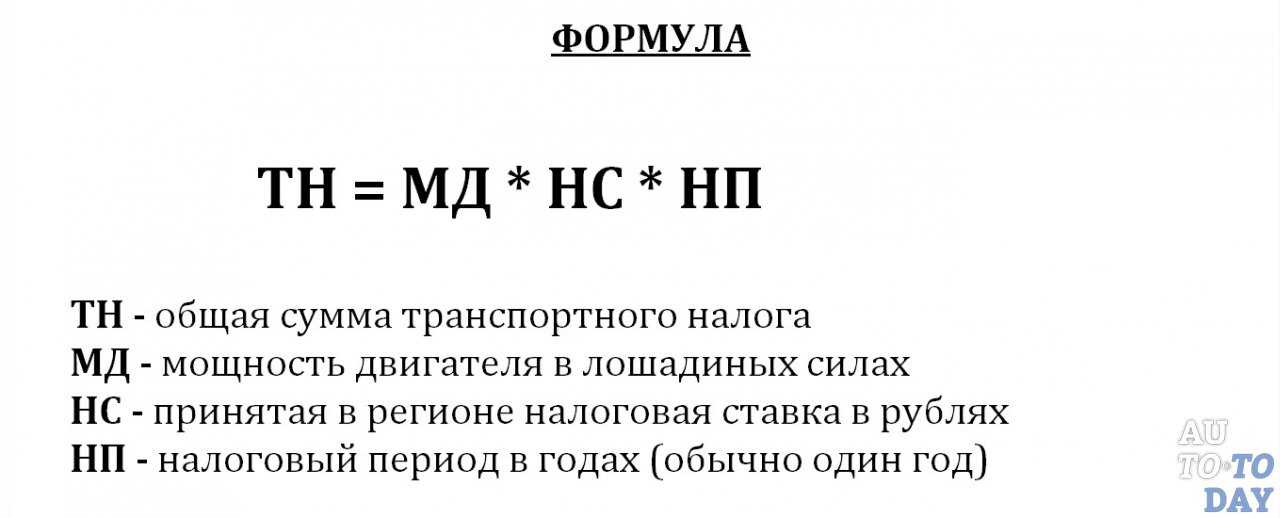

Расчет транспортного налога для юридических лиц в 2015 году для каждого ТС по отдельности производится по формуле (п. 2-3 ст.362 НК РФ):

2-3 ст.362 НК РФ):

СН*НБ,

где СН — ставка налога по данному объекту, НБ — налоговая база (мощность двигателя, реактивная тяга и т.д.).

В регионах уплачивающих авансы, размер такого платежа берется, как 0,25 от суммы налога, определенной по формуле выше.

Если транспортное средство было поставлено на учет или снято с него в течение налогового года (касается организаций не уплачивающих авансы) или в течение отчетного квартала (для организаций, уплачивающих авансы) фактическая сумма налога уменьшается на поправочный коэффициент, равный:

N/M,

где N — число месяцев, в течении которых ТС было зарегистрировано на данное предприятие, M — число месяцев в периоде.

Авансы и непосредственно налог отражаются в бухучете на счете 68. Корреспонденция зависит от способа использования того или иного ТС. Непосредственно участвует в коммерческой деятельности предприятия? Суммы налога включаются в расходы по основной деятельности (счета 3 раздела плана счетов: 20, 23,25,28 и т. д.). Никак не связан с производством? Сдается в аренду или просто «висит» на балансе? Включайте в прочие расходы (счет 91.2).

д.). Никак не связан с производством? Сдается в аренду или просто «висит» на балансе? Включайте в прочие расходы (счет 91.2).

При этом бухгалтерские проводки будут выглядеть следующим образом:

- Д 20 (23, 25, 91.2) К 68 — налог начислен;

- К 68 Д51 — налог уплачен.

В целях налогообложения прибыли суммы транспортного налога относятся на тот отчетный период (квартала), в котором они были фактически начислены (если используется метод начисления) или уплачены (Письмо Минфина №03-03-06/1/333 от 07.06.11г.). Не забудьте, что для налогового учета все произведенные расходы (по транспортному налогу в частности) должны быть документально зафиксированы (ст.313 НК РФ и письмо Минфина и ФНС РФ №ЕД-4-3/9163@ от 09.07.11г.), например, в виде бухгалтерской справки, расчета авансов, регистра налогового учета и т.п. Учитывать можно лишь налог по тем объектам, которые использовались в получении коммерческой выгоды.

Кстати, при УСН транспортный налог имеет смысл учитывать только, если предприятие платит единый налог с разницы доходов и расходов (ст. 346.16 НК РФ). А вот предприятиям на «вмененке», а также платящим единый налог с доходов, учитывать суммы транспортного налога не нужно (ст.346.29 НК РФ).

346.16 НК РФ). А вот предприятиям на «вмененке», а также платящим единый налог с доходов, учитывать суммы транспортного налога не нужно (ст.346.29 НК РФ).

Уплата налога в бюджет

В 2015 году при перечислении сумму транспортного налога в бюджет юридическим лицам следует использовать следующие КБК:

- 182 1 06 04011 02 1000 110 — очередной платеж по налогу;

- 2100 110 — пеня по налогу;

- 3000 110 — штраф по налогу.

Оплата авансов производится в течение 30 календарных дней по окончании очередного квартала. Днем перечисления налога в бюджет будет признан день передачи соответствующих платежных документов банк. Если допущена просрочка, предприятие рассчитывает пеню и перечисляет ее в бюджет либо с очередным платежом, либо ранее. Пеня берется за каждый календарный день просрочки.

Сроки уплаты транспортного налога по истечении года для юридических лиц закрепляются законами регионов. Обычно это февраль — март года следующего за отчетным.![]()

За 2015 год налог нужно будет уплатить до:

- Москва — 5 февраля 2016г.;

- Санкт-Петербург — 10 февраля 2016г.;

- Севастополь — 10 февраля;

- Московская область — 28 марта 2016 года;

- Ленинградская область — 1 марта 2016 года;

- Республика Крым — 1 февраля 2016 года;

- Омская область — 5 февраля 2016 года;

- Свердловская область — 15 февраля 2016 года;

- Самарская область — 1 марта 2016 года;

- Республика Татарстан — 10 февраля 2016 года;

- Республика Башкортостан — 1 февраля 2016 года.

Если вы не нашли свой регион в этом списке, уточняйте информацию в ближайшем к вам отделении ФНС.

Покупка транспортного средства юридическим лицом | Mass.gov

Ссылки для входа на эту страницу

- мойRMV

Все зарегистрированные юридические лица, такие как корпорации и компании с ограниченной ответственностью (LLC), должны быть зарегистрированы в канцелярии Секретаря отдела корпораций Содружества, прежде чем подавать заявку на регистрацию транспортного средства в штате Массачусетс.

Общие законы штата Массачусетс, главы 90 и 90D, требуют, чтобы транспортное средство было зарегистрировано и оформлено на имя законного владельца. Если владельцем является юридическое лицо, транспортное средство должно быть зарегистрировано и оформлено на юридическое название компании. «Ведение бизнеса как» (DBA) не является юридическим лицом. Следовательно, транспортные средства не могут быть зарегистрированы или переданы DBA.

К хозяйствующим субъектам относятся зарегистрированные компании, компании с ограниченной ответственностью, иностранные корпорации, индивидуальные предприниматели, трасты и товарищества.

Требования к субъектам хозяйствования для регистрации транспортных средств

Для регистрации транспортного средства на имя субъекта предпринимательской деятельности необходимо предоставить в RMV следующее:

- Юридическое название

- Почтовый адрес

- Рабочий адрес (если отличается)

- Федеральный идентификационный номер (FID)

Предприятие должно предоставить подтверждение этой информации от Налоговой службы (IRS). Это доказательство не должно быть старше 2 лет.

Это доказательство не должно быть старше 2 лет.

Приемлемое подтверждение вашего федерального идентификационного номера (FID)

Приемлемое подтверждение FID включает следующие документы IRS:

- Форма 147C

- Форма 5372 — Уведомление о присвоении нового идентификационного номера работодателя Уведомление

- CP575 (выдано IRS)

- Свидетельство об освобождении от уплаты налога по форме ST-2 (выдается Департаментом доходов)

Подтверждение этих документов налоговой службы необходимо представить в сервисный центр RMV. Документы должны быть не старше 2 лет. Принимаются факсимильные копии и ксерокопии вышеуказанных форм. Формы заявлений, такие как форма SS-4, не принимаются в качестве доказательства.

Помогите нам улучшить Mass.gov своими отзывами

Вы нашли то, что искали на этой веб-странице? Если у вас есть предложения по сайту, сообщите нам. Как мы можем улучшить страницу? *

Как мы можем улучшить страницу? *

Пожалуйста, не указывайте личную или контактную информацию.

Отзывы будут использованы только для улучшения сайта. Если вам нужна помощь, пожалуйста, свяжитесь с RMV. Пожалуйста, ограничьте ввод до 500 символов.

Пожалуйста, удалите любую контактную информацию или личные данные из вашего отзыва.

Если вам нужна помощь, обратитесь в RMV.

Пожалуйста, сообщите нам, как мы можем улучшить эту страницу.

Пожалуйста, удалите любую контактную информацию или личные данные из вашего отзыва.

Если вам нужна помощь, обратитесь в RMV.

Спасибо за отзыв о сайте! Мы будем использовать эту информацию для улучшения этой страницы.

Если вам нужна помощь, обратитесь в RMV.

Если вы хотите и дальше помогать нам улучшать Mass.gov, присоединяйтесь к нашей пользовательской панели, чтобы протестировать новые функции сайта.

Обратная связь

Сквозной объект

Законодательные изменения

С 1 января 2022 г. вступил в силу ряд законодательных изменений в налоге на транзит юридических лиц в Западной Вирджинии.

Формула распределения для корпораций, ведущих бизнес более чем в одном штате, изменилась. Для налоговых лет, начинающихся 1 января 2022 года или позже, в Западной Вирджинии используется формула единого коэффициента продаж. В этой формуле числитель включает продажи, происходящие в Западной Вирджинии, а знаменатель включает продажи, происходящие повсюду. До 2022 налогового года Западная Вирджиния распределяла доход мультигосударственных корпораций с помощью четырехфакторной формулы, состоящей из фактора собственности, коэффициента заработной платы и двойного взвешенного коэффициента продаж.

Начиная с 1 января 2022 года продажи, с которых корпорация не платит налог ни в одном из штатов, не должны включаться в числитель, но должны оставаться в знаменателе коэффициента продаж.

В Западной Вирджинии с 1 января 2022 года принят рыночный поиск поставщиков услуг и определенного нематериального имущества. клиент в этом состоянии. Нематериальное имущество, сдаваемое в аренду или лицензированное, или договорное право или государственная лицензия, также должны быть включены в числитель коэффициента продаж, если они использовались в этом штате.

- Утвержденные поставщики — эти поставщики предназначены для электронной подачи транзитных налогов юридических лиц.

- Публикации

- Налоговые формы, графики и инструкции (на этой странице)

S Корпорации и партнерства

А Товарищество включает синдикаты, пулы, совместные предприятия или любую другую некорпоративную организацию двух или более лиц, через которую осуществляется любой бизнес, торговля, профессиональная деятельность, занятие или предприятие.

Следующие партнерства должны подавать годовой отчет.

Партнерство резидентов

Партнерство-резидент — это любое партнерство, организованное в соответствии с законодательством Западной Вирджинии, главный офис, место деятельности или иная деятельность которого находятся в пределах границ Западной Вирджинии.

Партнерства с нерезидентами

Партнерство-нерезидент — это любое партнерство, кроме партнерства-резидента, которое имеет:

- Партнер, который является резидентом Западной Вирджинии, или

- Любой доход из источников в Западной Вирджинии или связанный с ним, независимо от суммы такого дохода.

Компании с ограниченной ответственностью (ООО)

Компания с ограниченной ответственностью, которая рассматривается как партнерство для целей федерального подоходного налога, также будет рассматриваться как таковая для целей подоходного налога в Западной Вирджинии.

Если к нему не относятся как к товариществу, оно будет облагаться налогом как корпорация.

S корпорации

Любая корпорация, решившая облагаться налогом в соответствии с подразделом S Налогового кодекса, которая ведет бизнес в Западной Вирджинии или получает доход от собственности, деятельности или других источников в Западной Вирджинии.

Продление времени до файла

Любое товарищество или корпорация типа S, которым требуется продление срока для подачи и/или предполагается, что они должны заплатить налог у источника, не являющегося резидентом, должны подать форму. PTE-100EXT Продление срока возврата информации о файлах (ранее SPF-100EXT или SPF-100T) не позднее установленной даты возврата.

Любому партнерству, которому предоставлено продление срока для подачи федеральной декларации, предоставляется такое же продление срока для подачи декларации в Западной Вирджинии.

Обязательно прикрепите копию вашего федерального расширения (Федеральная форма 7004) к каждой налоговой декларации, чтобы избежать штрафов за несвоевременную подачу.

Продление срока подачи не продлевает срок платежа.

Можно получить продление срока подачи документов на уровне штата, даже если продление на федеральном уровне не запрашивалось, при условии, что Форма PTE-100EXT (ранее SPF-100EXT или SPF-100T) подается до установленной даты возвращения в Западную Вирджинию.

Штраф за несвоевременную подачу и непредоставление верной информации

Любая корпорация S или товарищество, которые не предоставляют и/или не включают всю правильную информацию о своих

возврат ПТЭ-100 и К-1, форма NRW-2, или Форма NRW-4, когда это применимо, к требуемой дате подачи подлежит штрафу в размере 50 долларов США за каждый информационный отчет, в котором они не представили или не включили правильную информацию, но не более 100 000 долларов США.

Положения об уменьшении суммы штрафа существуют, если корпорация или товарищество S исправит сбой или ошибку в указанные сроки.

Если отказ связан с преднамеренным игнорированием требований к подаче или правильных сведений, штраф составляет 100,00 долларов США или десять процентов (0,10) от совокупной суммы предметов, требуемых для правильного сообщения, в зависимости от того, что больше.

Для получения дополнительной информации об этом наказании запросите копию Публикации ТСД-391, позвонив в отдел обслуживания налогоплательщиков по телефону (304) 558-3333 или по бесплатному номеру 1-800-982-8297.

Куда подать

Налоговый отдел Западной Вирджинии

Почтовый ящик 11751

Чарльстон, Западная Виргиния 25339-1751

Партнер/акционер-нерезидент Удержание

Партнерства и корпорации S обязаны удерживать подоходный налог в Западной Вирджинии с каждого партнера/акционера-нерезидента, который не предоставил товариществу или корпорации S Соглашение о подоходном налоге с нерезидентом в Западной Вирджинии, форма НРВ-4

Сумма, подлежащая удержанию, составляет шесть с половиной процентов (0,065) от доли партнера/акционера-нерезидента в федеральном налогооблагаемом доходе или его части, которая получена из источников в Западной Вирджинии или относится к ним, независимо от того, распределяется ли такая сумма или считается были распределены для целей федерального подоходного налога.

Весь удержанный налог необходимо перечислить с помощью формы PTE-100 Декларация о подоходном налоге S Корпорация и партнерство (сквозное юридическое лицо).

Индивидуальные партнеры/акционеры-нерезиденты могут потребовать удержанную сумму в качестве кредита в счет своих обязательств по подоходному налогу в Западной Вирджинии, приложив копию информационного заявления, предоставленного партнерством/корпорацией S, к декларации о подоходном налоге в Западной Вирджинии.

Информационная справка об удержанном налоге

Каждая корпорация или товарищество категории S, обязанные вычитать и удерживать налог с акционеров/партнеров-нерезидентов, должны предоставить информационное заявление каждому акционеру/партнеру-нерезиденту не позднее даты, когда они подают налоговую декларацию о подоходном налоге в Западной Вирджинии.

В информационном заявлении должна быть указана сумма дохода в Западной Вирджинии, подлежащая удержанию, и сумма удержанного подоходного налога в Западной Вирджинии.

Корпорация или товарищество S может удовлетворить это требование, указав эту информацию в одной из следующих форм с установленным флажком «От SP»:

- Заявление NRW-2 о подоходном налоге, удержанном в Западной Вирджинии для физического лица или организации-нерезидента

- K-1 График доходов партнера / акционера / члена / бенефициара WV, убытков, изменений, кредитов и удержаний

- K-1C График информации о партнере / акционере / члене / бенефициаре WV для корпораций, облагаемых корпоративным подоходным налогом

Акционер/партнер-нерезидент должен приложить свою копию формы НРВ-2, Форма

К-1 и Форма

K-1C, включая информационное заявление о подоходном налоге, удержанном в Западной Вирджинии, к их декларации о подоходном налоге в Западной Вирджинии, чтобы потребовать зачет удержанного налога.

Для нерезидента, претендующего на получение кредита, не следует отмечать поле «От SP» в его копии формы.

Композитный доход нерезидента

Корпорация S или товарищество могут решить удовлетворить требования нерезидента об удержании налога, подав Форма IT-140NRC Нерезидентная налоговая декларация о совокупном подоходном налоге для одного или нескольких акционеров-нерезидентов.

Составная декларация-нерезидент — это декларация, подаваемая на групповой основе, как если бы был только один налогоплательщик. Необходимо вести список с указанием имени, адреса, идентификационного номера налогоплательщика и доли владения каждого акционера/партнера-нерезидента, включенного в декларацию. Возврат не должен быть подписан каждым акционером/партнером-нерезидентом при условии, что он подписан корпоративным должностным лицом.

При подаче сводной декларации нерезидента нельзя использовать никакие личные льготы, а ставка налога составляет шесть с половиной процентов (0,065) от налогооблагаемого дохода.

Корпорация или товарищество S несет ответственность за сбор и уплату всего подоходного налога, причитающегося на момент подачи декларации.

Срок подачи сводной декларации нерезидента – 15-й день 4-го месяца, следующего за закрытием налогового года. Плата за обработку в размере 50 долларов США также должна сопровождать составную декларацию.

Любой акционер/партнер-нерезидент, включенный в сводную декларацию, который имеет доход из любого другого источника в Западной Вирджинии, должен подать отдельную IT-140 Декларация о подоходном налоге с населения в Западной Вирджинии за налоговый год, чтобы сообщать и платить подоходный налог со всех источников дохода в Западной Вирджинии.

Акционер/партнер-нерезидент может претендовать на зачет своей доли подоходного налога в Западной Вирджинии, перечисленной вместе с составной декларацией-нерезидентом.

Приложение SP – Краткая информация о собственности акционеров/партнеров K-1 и расчет налога у источника

Каждая корпорация S или товарищество должны заполнить

Расписание СП. Этот график необходимо заполнить, чтобы предоставить информацию, требуемую налоговым управлением Западной Вирджинии, по каждому акционеру/партнеру.

Этот график необходимо заполнить, чтобы предоставить информацию, требуемую налоговым управлением Западной Вирджинии, по каждому акционеру/партнеру.

Приложение SP должно включать сумму удержаний, которые должны быть переведены корпорацией/партнерством S от имени их акционеров/партнеров-нерезидентов.

Налогоплательщики, имеющие более двенадцати (12) акционеров/партнеров, должны подавать документы в электронном виде.

Информация для акционеров

Возврат ПТЭ-100, а также График SP используется для идентификации всех акционеров и учета доли каждого акционера в доходах корпорации S.

Приложение SP также используется для расчета суммы удержания, необходимой для доли каждого акционера-нерезидента в доходах корпорации S.

Все акционеры облагаются налогом на доходы физических лиц в Западной Вирджинии в соответствии с положениями Кодекса Западной Вирджинии. Глава 11, Статья 21.

Глава 11, Статья 21.

Кроме того, доля акционера-нерезидента в доходах корпорации S в Западной Вирджинии в соответствии с положениями Глава 11, Статья 21, Раздел 71а.

Информация о партнере

Возврат ПТЭ-100, а также График SP используется для идентификации всех акционеров и учета доли каждого акционера в доходах корпорации S.

Приложение SP также используется для расчета суммы удержания, необходимой для доли каждого акционера-нерезидента в доходах корпорации S.

Подоходный налог в Западной Вирджинии, удерживаемый от имени корпорации S или партнерства

Электронная подача или бумажная декларация: Если организация удерживает налог от имени корпорации S или товарищества, подающего декларацию

PTE-100, и об этом удержании сообщается в форме NRW-2 или форма

K-1C, непредставление этих документов вместе с декларацией SPF-100 приведет к отклонению заявленного кредита.![]()

Налоговый год/метод учета

Вы должны использовать тот же налоговый год и метод учета, что и для федерального налога.

Федеральная информация о возвращении

Подписанная, точная копия первых пяти страниц Федеральная форма 1120S или 1065 плюс Федеральный K-1 и любые подтверждающие документы должны быть приложены к декларации при подаче.

Федеральная форма M-3 также должна быть приложена, если требуется.

Если федеральная копия декларации не включена, то декларация не является полной и недействительной.

Дополнения к налогу

Поздняя подача

Доплаты к налогу взимаются за непредставление декларации в установленный срок или раньше (определяется с учетом продления срока подачи).

На любую сумму налога, подлежащую уплате в декларации, надбавка к налогу за несвоевременную подачу составляет пять процентов (0,05) в месяц или любую часть месяца, но не более двадцати пяти процентов (0,25).

Просрочка платежа

Доплаты к налогу взимаются за неуплату всех налогов, подлежащих уплате по декларации, в установленный срок или раньше (определяется без учета продления срока подачи).

Надбавки к налогу за просрочку платежа взимаются в размере половины одного процента (0,005) в месяц или часть месяца, но не более двадцати пяти процентов (0,25).

Когда взимаются как пятипроцентные (0,05) надбавки к налогу за несвоевременную подачу декларации, так и половина одного процента (0,005) надбавки к налогу за просрочку платежа, максимальный месячный процент составляет пять процентов (0,05), но не более сорока. -семь с половиной процентов (0,475) причитающегося налога.

Завершение и подпись

Все соответствующие разделы декларации должны быть заполнены. Все необходимые подтверждающие документы должны быть приложены. Неполная декларация не будет принята как своевременная. Декларации должны быть подписаны уполномоченным должностным лицом, партнером или участником.

Декларации должны быть подписаны уполномоченным должностным лицом, партнером или участником.

Если декларация подготовлена кем-либо, кроме налогоплательщика, составитель также должен подписать декларацию и указать свой полный адрес.

Изменения в федеральной декларации

Любая корпорация S или товарищество, чьи заявленные доходы или вычеты изменены или исправлены Налоговой службой или путем пересмотра контракта с Соединенными Штатами, должны сообщить об изменении или исправлении в Налоговый отдел Западной Вирджинии.

Этот отчет должен быть составлен в течение 90 дней с момента принятия окончательного решения путем подачи измененной декларации и приложения копии отчета налогового агента с подробным описанием таких корректировок.

Корпорация или товарищество S, подавшие измененную декларацию в Налоговую службу, должны подать измененную декларацию в Налоговый отдел Западной Вирджинии в течение 90 дней после подачи измененной федеральной декларации.

К исправленной декларации по Западной Вирджинии приложите все таблицы, в которых были изменены суммы, чтобы проверить изменения, внесенные в декларацию.

Измененные декларации по Западной Вирджинии, подаваемые с целью получения возмещения переплаты, должны быть поданы в течение трех лет с даты подачи первоначальной декларации (с учетом продления срока подачи) или двух лет с даты уплаты налога. оплачено, в зависимости от того, что истекает позже.

Если в вашей Дополненной декларации есть задолженность, отправьте платеж вместе с налоговой декларацией.

Последовательность в отчетности

При заполнении декларации о корпорациях и партнерствах категории S в Западной Вирджинии, если вы отступаете или изменяете прошлые процедуры классификации доходов от бизнеса и некоммерческих доходов, оценки имущества или включения или исключения имущества в коэффициент собственности, учета компенсации, выплачиваемой в коэффициенте заработной платы, для включая или исключая валовую выручку в факторе продаж, вы должны раскрыть в отдельном прилагаемом графике характер и степень отклонения или модификации.

Если вы продаете материальное личное имущество, которое отправляется в штат, в котором вы не облагаетесь налогом, вы должны указать штат, в который отправлено имущество, и указать общую сумму продаж, относящуюся к такому штату.

Конфиденциальная информация

Налоговая информация, которая раскрывается налоговому отделу Западной Вирджинии, будь то в отчетах или в ходе расследований, является строго конфиденциальной по закону.

Налоговый отдел, Налоговая служба США и другие штаты имеют соглашения, в соответствии с которыми осуществляется обмен налоговой информацией. Это делается для проверки точности и согласованности информации, сообщаемой о возвращении федеральных властей, других штатов и Западной Вирджинии.

Налоговые формы, графики и инструкции

- PTE-100 Декларация о подоходном налоге в Западной Вирджинии Корпорация и партнерство S (сквозное юридическое лицо) инструкции

- График изменений доходов/убытков к федеральному транзитному доходу

- Изменения в Приложении B к доходу корпорации Federal S и партнерства

- Графики C График налоговых платежей

- Приложение D Список подотчетных организаций

Кредитные формы и графики

- AFTC-1 Налоговый кредит на альтернативное топливо для периодов, начинающихся 1 января 2015 г.

или после этой даты инструкции

или после этой даты инструкции

- AG-1 Экологический налоговый кредит на сельскохозяйственное оборудование инструкции

- Налоговые льготы на стажировку ATTC-1 (для периодов после 1 января 2015 г.)

- Кредит CIP Западной Вирджинии для капитальных вложений в недвижимость для ухода за детьми

- Налоговый кредит на инвестиции в производство природного газа DNG-1 Downstream

- Заявление DNG-A на получение налогового кредита на инвестиции в производство природного газа

- Налоговый кредит DSV-1 за передачу или продажу автомобиля через квалифицированную благотворительную организацию, которая предоставляет доступный транспорт малоимущим работникам. Определение того, что представляет собой «Квалифицированная благотворительная организация», и другую кредитную информацию можно найти в правиле.

110-13ФФ.

110-13ФФ.

- EOTC-1 Налоговый кредит на экономические возможности (для периодов ПОСЛЕ 1 января 2015 г.) инструкции

- Заявление EOTC-A на получение налогового кредита на экономические возможности в Западной Вирджинии. Для инвестиций, введенных в эксплуатацию 1 января 2003 г. или после этой даты.

- FIIA_TCS Налоговый кредит на инвестиции в киноиндустрию Западной Вирджинии (для периодов после 1 января 2020 г.)

- Расписание JSP-1 Кредит программы сбережений Jumpstart в Западной Вирджинии за вклад работодателя

- NGL-1 Сжиженный природный газ Кредит на корректировку налога на имущество для правомочных предприятий, занимающихся хранением или транспортировкой сжиженного природного газа

- График кредитования Инвестиционной программы соседства NIPA-2 (для периодов после 1 января 2015 г.

)

инструкции

)

инструкции

- Коммерческий кредит PCM-1 после угольной шахты для корпоративных и сквозных организаций

- Заявка PCM-A на бизнес-кредит после угольной шахты

- Инвестиционный кредит RBIC на восстановление исторических зданий (для инвестиций, сделанных после 6 июня 1990 г.)

- RBIC-A Инвестиционный кредит на жилые исторические реабилитированные здания, для инвестиций, сделанных после 31 декабря 1999.

- SAAM-1 Налоговый кредит Западной Вирджинии в отношении федерального акцизного налога, взимаемого с производителей стрелкового оружия и боеприпасов (для периодов с 1 июля 2021 г. или после этой даты)

- Заявление SAAM-A на налоговый кредит Западной Вирджинии по федеральному акцизному налогу, взимаемому с производителей стрелкового оружия и боеприпасов (для периодов, начиная с 1 июля 2021 г.