Д. Транспортный налог \ КонсультантПлюс

Д. Транспортный налог

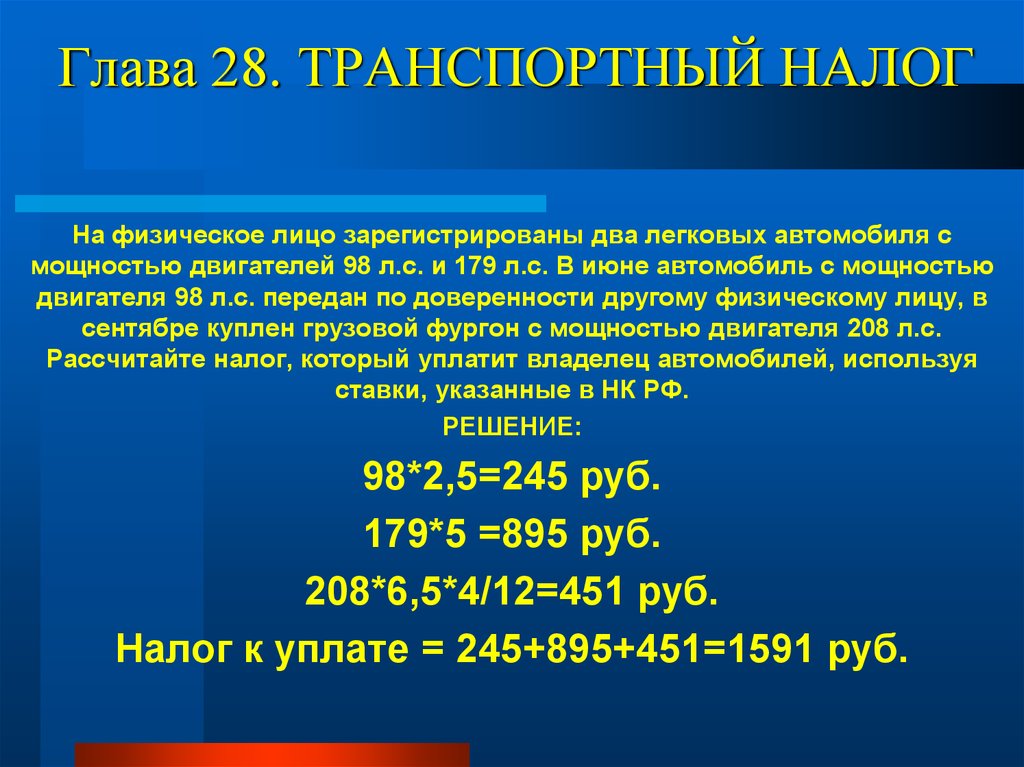

110. Исчисление и уплата сельскохозяйственными организациями транспортного налога производится в соответствии с положениями главы 28 «Транспортный налог» части второй Налогового кодекса РФ.

Транспортный налог устанавливается Налоговым кодексом РФ и законами субъектов Российской Федерации об этом налоге, вводится в действие в соответствии с Кодексом законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Вводя транспортный налог, законодательные (представительные) органы субъекта Российской Федерации определяют ставку налога в пределах, установленных настоящим Кодексом, порядок и сроки его уплаты, форму отчетности по данному налогу.

При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налоговые ставки по транспортному налогу устанавливаются законами субъектов Российской Федерации.

При этом субъекты Российской Федерации вправе проводить собственную дифференциацию налоговых ставок в зависимости от мощности двигателя, валовой вместимости, категории транспортных средств, а также года выпуска транспортных средств (срока полезного использования — срока эксплуатации) в пределах, установленных Налоговым кодексом РФ.

Уплата налога производится в соответствии с законодательством субъекта Российской Федерации по месту нахождения транспортных средств. Исчисленная сумма транспортного налога подлежит зачислению в бюджет указанного субъекта Российской Федерации.

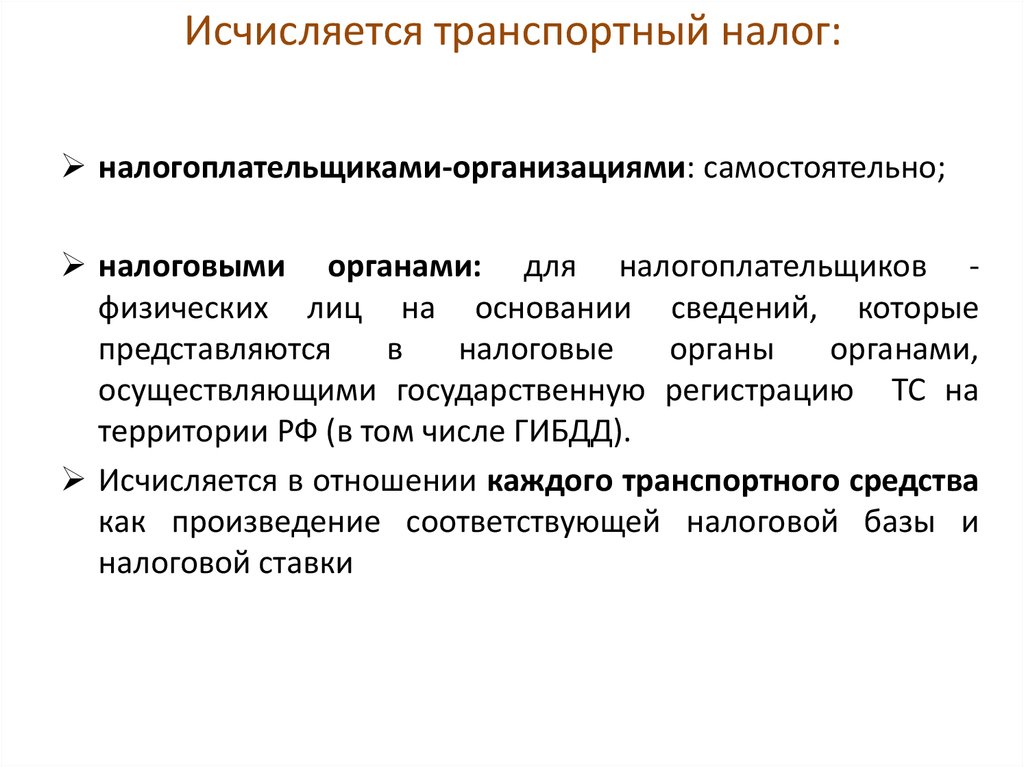

111. Сумма налога, исчисленная исходя из налоговой базы (определяемой по окончании налогового периода), налоговой ставки (установленной законом субъекта Российской Федерации), а также особенностей исчисления транспортного налога и налоговых льгот (установленных законом субъекта Российской Федерации), подлежит уплате в бюджет субъекта Российской Федерации в сроки, установленные законом субъекта Российской Федерации.

Поскольку окончательная сумма налога исчисляется по окончании налогового периода (количество полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, можно определить только по истечении налогового периода), сроки уплаты налога, установленные законами субъектов Российской Федерации, применяются как сроки уплаты окончательной суммы налога в году, следующем за истекшим налоговым периодом.

Законом субъекта Российской Федерации может быть установлен порядок уплаты налога, предусматривающий уплату в течение налогового периода платежей по налогу.

В этом случае законом субъекта Российской Федерации должны быть определены сроки уплаты платежей и порядок исчисления этих текущих платежей.

В соответствии с пунктом 5 статьи 83 Налогового кодекса РФ местом нахождения имущества признается:

1) для морских, речных и воздушных транспортных средств — место нахождения (жительства) собственника имущества;

2) для транспортных средств, не указанных в подпункте 1 настоящего пункта, — место (порт) приписки или место государственной регистрации, а при отсутствии таковых — место нахождения (жительства) собственника имущества.

В соответствии с пунктом 5 Методических рекомендаций по применению главы 28 «Транспортный налог» Налогового кодекса РФ, утвержденных Приказом Министерства РФ по налогам и сборам от 09.04.2003 N БГ-3-21/177, в отношении судна, зарегистрированного в Государственном судовом реестре РФ или судовой книге, налогоплательщиком транспортного налога является собственник имущества или лицо, владеющее судном на праве оперативного управления.

Глава 28 НК РФ «Транспортный налог»

28.08.2002

Федеральным законом от 24.07.2002 № 110-ФЗ Налоговый кодекс РФ был дополнен главой 28 «Транспортный налог», нормы которой вступают в силу с 1 января 2003 года. В данной статье М. Л. Пятов, к.э.н. (Санкт-Петербургский государственный университет), дает общий комментарий к произошедшим изменениям.

Содержание

- Что представляет собой транспортный налог?

- Льготы по уплате транспортного налога

- Налог на пользователей автомобильных дорог в 2002 году

Согласно ст.

Прежде всего следует отметить, что введение транспортного налога взамен налога на пользователей автомобильных дорог и налога с владельцев транспортных средств как источника формирования дорожных фондов, безусловно, носит справедливый характер.

В соответствии с Законом Российской Федерации от 18.10.1991 № 1759-1 дорожные фонды в основном пополнялись за счет налога на пользователей автомобильных дорог. Плательщиками его выступали «предприятия, организации, учреждения, предприниматели, являющиеся юридическими лицами по законодательству Российской Федерации, включая созданные на территории Российской Федерации предприятия с иностранными инвестициями, международные объединения и организации, осу-ществляющие предпринимательскую деятельность через постоянные представительства, иностранные юридические лица; филиалы и другие анаогичные подразделения предприятий, организаций и учреждений, имеющие отдельный баланс и расчетный счет» (пункт1 статьи 5 Закона от 18.

При этом ставка налога на пользователей автомобильных дорог устанавливалась в размере:

- 1% от выручки, полученной от реализации продукции (работ, услуг), или

- 1% от суммы разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности.

Таким образом, налог платили все предприятия, независимо от наличия у них транспортных средств. При этом чем больше у организации была выручка, тем большими суммами она была обязана поддерживать транспортные фонды.

Теперь плательщиками налога становятся только владельцы транспортных средств. То есть в общем смысле обязанность формировать дорожные фонды теперь возлагается на лиц, извлекающих прибыль из эксплуатации транспортных коммуникаций.

Понятие транспортного налога значительно шире и налога на пользователей автомобильных дорог, и налога с владельцев транспортных средств. Если ранее целью налогов было поддержание автомобильных дорог, а объектами обложения налогов с владельцев транспортных средств выступали только автомобили, в соответствии с главой 28 Налогового кодекса Российской Федерации объектом обложения транспортным налогом выступают все транспортные средства и, следовательно, сам налог рассматривается как средство поддержки всех транспортных коммуникаций.

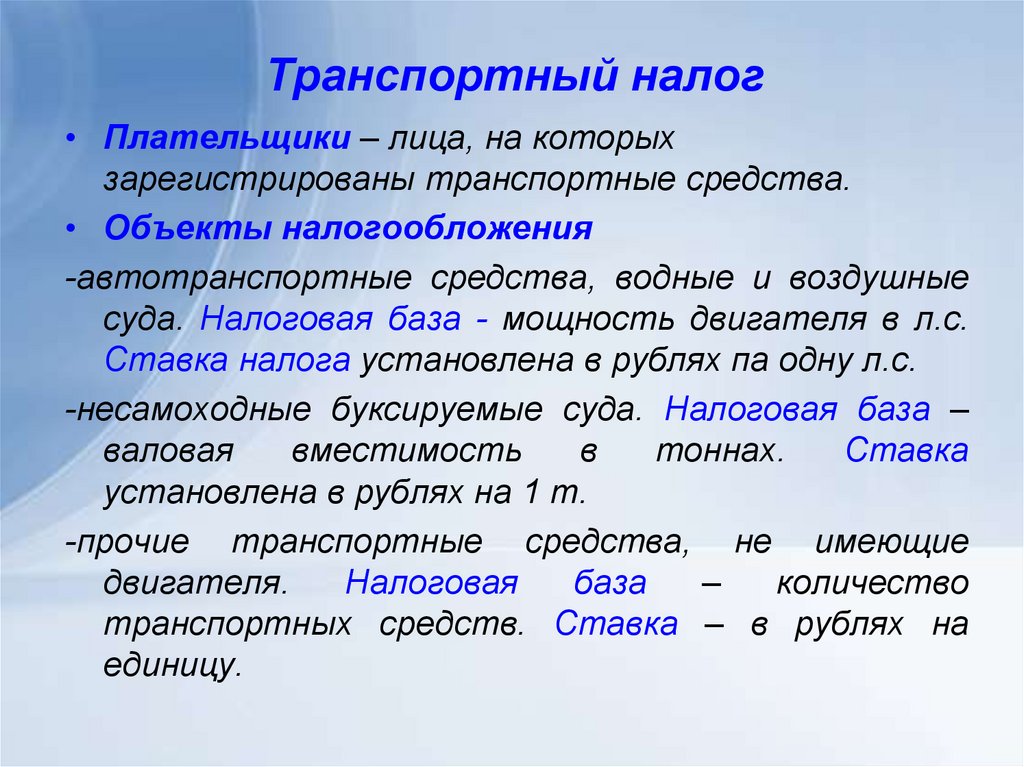

В соответствии со ст. 357 Налогового кодекса Российской Федерации, налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ.

Согласно п. 1 этой статьи объектом обложения транспортным налогом признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Порядок определения налоговой базы, устанавливаемый ст. 359 Налогового кодекса Российской Федерации, аналогичен по схеме порядку определения налоговой базы по налогу с владельцев транспортных средств, который содержался в ст.

Согласно п. 1 ст. 359 НК РФ, налоговая база определяется:

- в отношении транспортных средств, имеющих двигатели, — как мощность двигателя транспортного средства в лошадиных силах;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах;

- в отношении водных и воздушных транспортных средств, не указанных выше — как единица транспортного средства.

В определении конкретных правил исчисления и взимания транспортного налога глава 28 Налогового кодекса Российской Федерации, устанавливая общие нормы, ведущую роль отводит законодательству субъектов Российской Федерации.

Роль местного законодательства

Согласно ст. 356 Налогового кодекса Российской Федерации, транспортный налог устанавливается Налоговым кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с Налоговым кодексом Российской Федерации, законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

При этом, согласно Налогового кодекса, вводя налог, законодательные (представительные) органы субъекта Российской Федерации определяют:

- ставку налога в пределах, установленных НК РФ;

- порядок и сроки его уплаты;

- форму отчетности по данному налогу.

При установлении налога законами субъектов РФ, согласно ст. 356 Налогового кодекса Российской Федерации, могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Далее, согласно п. 1 ст. 361 Налогового кодекса Российской Федерации, законами субъектов РФ устанавливаются налоговые ставки соответственно в зависимости от мощности двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства.

При этом в ст. 361 Налогового кодекса Российской Федерации приводятся размеры ставок, которые могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз.

Пунктом 3 ст. 361 Налогового кодекса Российской Федерации субъектам РФ предоставляется возможность устанавливать дифференцированные налоговые ставки в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Согласно ст. 360 Налогового кодекса Российской Федерации, налоговым периодом по транспортному налогу признается календарный год.

В соответствии с пунктами 1 и 2 ст. 363 Налогового кодекса Российской Федерации уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

Налогоплательщики, являющиеся организациями, представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов Российской Федерации.

Что представляет собой транспортный налог?

Согласно ст. 9 Федерального закона от 24. 07.2002 № 110-ФЗ такие источники формирования территориальных дорожных фондов как «налог на пользователей автомобильных дорог» и «налог с владельцев транспортных средств» (см. ст. 3 Закона РФ от 18.10.1991 № 1759-1 «О дорож-ных фондах в Российской Федерации») заменяются транспортным налогом.

07.2002 № 110-ФЗ такие источники формирования территориальных дорожных фондов как «налог на пользователей автомобильных дорог» и «налог с владельцев транспортных средств» (см. ст. 3 Закона РФ от 18.10.1991 № 1759-1 «О дорож-ных фондах в Российской Федерации») заменяются транспортным налогом.

Прежде всего следует отметить, что введение транспортного налога взамен налога на пользователей автомобильных дорог и налога с владельцев транспортных средств как источника формирования дорожных фондов, безусловно, носит справедливый характер.

В соответствии с Законом Российской Федерации от 18.10.1991 № 1759-1 дорожные фонды в основном пополнялись за счет налога на пользователей автомобильных дорог. Плательщиками его выступали «предприятия, организации, учреждения, предприниматели, являющиеся юридическими лицами по законодательству Российской Федерации, включая созданные на территории Российской Федерации предприятия с иностранными инвестициями, международные объединения и организации, осу-ществляющие предпринимательскую деятельность через постоянные представительства, иностранные юридические лица; филиалы и другие анаогичные подразделения предприятий, организаций и учреждений, имеющие отдельный баланс и расчетный счет» (пункт1 статьи 5 Закона от 18.

При этом ставка налога на пользователей автомобильных дорог устанавливалась в размере:

- 1% от выручки, полученной от реализации продукции (работ, услуг), или

- 1% от суммы разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности.

Таким образом, налог платили все предприятия, независимо от наличия у них транспортных средств. При этом чем больше у организации была выручка, тем большими суммами она была обязана поддерживать транспортные фонды.

Теперь плательщиками налога становятся только владельцы транспортных средств. То есть в общем смысле обязанность формировать дорожные фонды теперь возлагается на лиц, извлекающих прибыль из эксплуатации транспортных коммуникаций.

В соответствии со ст. 357 Налогового кодекса Российской Федерации, налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ.

Согласно п. 1 этой статьи объектом обложения транспортным налогом признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Порядок определения налоговой базы, устанавливаемый ст. 359 Налогового кодекса Российской Федерации, аналогичен по схеме порядку определения налоговой базы по налогу с владельцев транспортных средств, который содержался в ст. 6 Закона РФ от 18.10.1991 № 1759-1.

6 Закона РФ от 18.10.1991 № 1759-1.

Согласно п. 1 ст. 359 НК РФ, налоговая база определяется:

- в отношении транспортных средств, имеющих двигатели, — как мощность двигателя транспортного средства в лошадиных силах;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах;

- в отношении водных и воздушных транспортных средств, не указанных выше — как единица транспортного средства.

В определении конкретных правил исчисления и взимания транспортного налога глава 28 Налогового кодекса Российской Федерации, устанавливая общие нормы, ведущую роль отводит законодательству субъектов Российской Федерации.

Роль местного законодательства

Согласно ст. 356 Налогового кодекса Российской Федерации, транспортный налог устанавливается Налоговым кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с Налоговым кодексом Российской Федерации, законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

При этом, согласно Налогового кодекса, вводя налог, законодательные (представительные) органы субъекта Российской Федерации определяют:

- ставку налога в пределах, установленных НК РФ;

- порядок и сроки его уплаты;

- форму отчетности по данному налогу.

При установлении налога законами субъектов РФ, согласно ст. 356 Налогового кодекса Российской Федерации, могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Далее, согласно п. 1 ст. 361 Налогового кодекса Российской Федерации, законами субъектов РФ устанавливаются налоговые ставки соответственно в зависимости от мощности двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства.

При этом в ст. 361 Налогового кодекса Российской Федерации приводятся размеры ставок, которые могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз.![]()

Пунктом 3 ст. 361 Налогового кодекса Российской Федерации субъектам РФ предоставляется возможность устанавливать дифференцированные налоговые ставки в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Согласно ст. 360 Налогового кодекса Российской Федерации, налоговым периодом по транспортному налогу признается календарный год.

В соответствии с пунктами 1 и 2 ст. 363 Налогового кодекса Российской Федерации уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

Налогоплательщики, являющиеся организациями, представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов Российской Федерации.

Льготы по уплате транспортного налога

Закон РФ от 18. 10.1991 № 1759 «О дорожных фондах в Российской Федерации» предусматривал льготы по уплате как налога с пользователей автомобильных дорог, так и налога с владельцев транспортных средств для отдельных категорий налогоплательщиков. При знакомстве с текстом главы 28 Налогового кодекса Российской Федерации может показаться, что, введя транспортный налог, Налоговый кодекс РФ вообще отменил льготы в данной области налогообложения. Однако это не так. Изменился механизм предоставления льгот, которые теперь определяются не через категории налогоплательщиков, а через виды транспортных средств, выступающих объектами налогообложения. Перечень транспортных средств, не являющихся объектами налогообложения, определяется пунктом 2 ст. 358 НК РФ.

10.1991 № 1759 «О дорожных фондах в Российской Федерации» предусматривал льготы по уплате как налога с пользователей автомобильных дорог, так и налога с владельцев транспортных средств для отдельных категорий налогоплательщиков. При знакомстве с текстом главы 28 Налогового кодекса Российской Федерации может показаться, что, введя транспортный налог, Налоговый кодекс РФ вообще отменил льготы в данной области налогообложения. Однако это не так. Изменился механизм предоставления льгот, которые теперь определяются не через категории налогоплательщиков, а через виды транспортных средств, выступающих объектами налогообложения. Перечень транспортных средств, не являющихся объектами налогообложения, определяется пунктом 2 ст. 358 НК РФ.

Налог на пользователей автомобильных дорог в 2002 году

Нормы главы 28 НК РФ выступают в силу с 1 января 2003 года.

Федеральный закон от 24.07.2002 № 110-ФЗ определяет порядок уплаты налога на пользователей автомобильных дорог за 2002 год в зависимости от вида налогоплательщика и его учетной политики для целей налогообложения в 2002 году.

Согласно ст. 4 Федерального закона № 110-ФЗ, налогоплательщики, определявшие в 2002 году выручку от реализации продукции (товаров, работ, услуг) по мере ее отгрузки за продукцию (товары, работы, услуги), отгруженную (поставленную, выполненные, оказанные) до 1 января 2003 года, обязаны исчислить и уплатить налог на пользователей автомобильных дорог в бюджет соответствующего субъекта РФ, исходя из ставки налога, действовавшей в 2002 году, до 15 января 2003 года.

Налогоплательщики, определявшие в 2002 году выручку от реализации продукции (товаров, работ, услуг) по мере ее оплаты за товары (продукцию, работы, услуги), отгруженные (поставленную, выполненные, оказанные) и оплаченные по состоянию на 1 января 2003 года, обязаны исчислить и уплатить налог на пользователей автомобильных дорог в бюджет соответствующего субъекта Российской Федерации, исходя из ставки налога, действовавшей в 2002 году, до 15 января 2003 года.

Для налогоплательщиков, определявших в 2002 году выручку от реализации по мере ее оплаты, налоговая база по налогу на пользователей автомобильных дорог за товары (продукцию, работы, услуги), отгруженные (поставленную, выполненные, оказанные), но не оплаченные по состоянию на 1 января 2003 года, определяется исходя из суммы дебиторской задолженности за товары (продукцию, работы, услуги), отгруженные (поставленные, выполненные, оказанные), но не оплаченные по состоянию на 1 января 2003 года. При этом для целей этой статьи суммы дебиторской задолженности, выраженные в иностранной валюте или в условных единицах, пересчитываются в рубли по курсу ЦБ РФ, установленному на 1 января 2003 года.

При этом для целей этой статьи суммы дебиторской задолженности, выраженные в иностранной валюте или в условных единицах, пересчитываются в рубли по курсу ЦБ РФ, установленному на 1 января 2003 года.

При этом статьей 16 Федерального закона определяется, что субъекты малого предпринимательства, независимо от применяемой учетной политики для целей налогообложения в 2002 году, уплату налога на пользователей автомобильных дорог за этот год производят в 10-дневный срок, установленный для представления годовой бухгалтерской отчетности за 2002 год.

Темы: проф. Пятов

Рубрика: Статьи профессора М.Л. Пятова , Транспортный налог , Налог на пользователей автомобильных дорог (отменен с 01.01.2003)

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

В 2023 году налоговые органы будут применять новые правила при расчете имущественных налогов для граждан Когда пассажирские и грузовые суда освобождены от транспортного налога Применяем ФСБУ 25/2018: учет у арендодателя Учет аренды согласно ФСБУ 25/2018 у организации-арендатора Налог на пользователей автомобильных дорог: послесловие

Квалифицированная дополнительная льгота на транспорт и потеря вычета в соответствии с налоговой реформой

Редактор: Мо Белл-Джейкобс, J. D. 132(е). Эти льготы включают льготы на общественный транспорт, пулы фургонов, квалифицированную парковку и некоторые другие льготы для пригородных поездов. Льготы QTF могут предоставляться непосредственно работникам в качестве необлагаемых налогом льгот (бесплатная парковка, бесплатные проездные билеты, возмещение расходов на парковку и т. д.), или работник может платить за льготы без налогов, используя соглашение о снижении заработной платы. Эти пособия также освобождаются от налогов Федерального закона о страховых взносах, Medicare и Федерального закона о налоге на безработицу. Транзитный проездной и преимущества пула фургонов ограничены максимальной суммой с поправкой на инфляцию (260 долларов США в месяц в 2018 году и 265 долларов США в месяц в 2019 году).), а квалифицированная парковка регулируется отдельным лимитом на ту же сумму. Пособия по парковке или проезду, которые превышают месячные лимиты, облагаются налогом в качестве компенсации работникам (например, если справедливая рыночная стоимость парковки составляет 300 долларов США в месяц в 2018 году, только 260 долларов США в месяц исключаются из вознаграждения работникам).

D. 132(е). Эти льготы включают льготы на общественный транспорт, пулы фургонов, квалифицированную парковку и некоторые другие льготы для пригородных поездов. Льготы QTF могут предоставляться непосредственно работникам в качестве необлагаемых налогом льгот (бесплатная парковка, бесплатные проездные билеты, возмещение расходов на парковку и т. д.), или работник может платить за льготы без налогов, используя соглашение о снижении заработной платы. Эти пособия также освобождаются от налогов Федерального закона о страховых взносах, Medicare и Федерального закона о налоге на безработицу. Транзитный проездной и преимущества пула фургонов ограничены максимальной суммой с поправкой на инфляцию (260 долларов США в месяц в 2018 году и 265 долларов США в месяц в 2019 году).), а квалифицированная парковка регулируется отдельным лимитом на ту же сумму. Пособия по парковке или проезду, которые превышают месячные лимиты, облагаются налогом в качестве компенсации работникам (например, если справедливая рыночная стоимость парковки составляет 300 долларов США в месяц в 2018 году, только 260 долларов США в месяц исключаются из вознаграждения работникам).

Работодателям, как правило, разрешалось вычитать свои расходы на предоставление сотрудникам льгот QTF. С 1 января 2018 г. вступил в силу закон, известный как Закон о сокращении налогов и занятости (TCJA), P.L. 115-97 с поправками в гл. 274, чтобы ограничить или отменить налоговые вычеты на расходы, связанные с льготами QTF. TCJA не отменил налоговый статус льгот QTF для сотрудников или возможность оплачивать расходы долларами до вычета налогов.

Кроме того, поскольку освобожденные от налогов организации не получают налоговых вычетов за предоставление транспортных льгот, но получают выгоду от гл. 132 (f), Конгресс внес поправки в гл. 512(a) обязывает освобожденную от налогов организацию уплачивать несвязанный подоходный налог с бизнеса (UBIT) в той мере, в какой работодатель предоставляет льготы QTF, а налогооблагаемый работодатель будет иметь убыток от вычета на основе тех же льгот QTF.

Налоговое управление предоставило предварительное руководство в Публикации Налогового управления США 15-B, Налоговый справочник работодателя по дополнительным льготам , пояснив, что расходы на пособия QTF, оплачиваемые работниками с использованием выборов по сокращению заработной платы, не подлежат вычету, поскольку суммы исключены в соответствии с гл. 132(f):

132(f):

[Н]о вычетов не допускается для квалифицированных транспортных льгот (независимо от того, предоставлены ли они непосредственно [работодателем], в рамках добросовестного соглашения о возмещении расходов или в рамках соглашения о сокращении компенсации), понесенных или выплаченных после [дек. 31,] 2017.

Однако остался ряд существенных вопросов, особенно в отношении видов и сумм отчислений, которые будут ограничены. Большинство из этих вопросов связаны с квалифицированной парковкой, поскольку в некоторых случаях квалифицированная парковка может быть предоставлена без каких-либо конкретных установленных затрат, в отличие от транзитных пропусков или затрат на пул микроавтобусов, которые обычно предоставляются третьими сторонами и специально приобретаются или оплачиваются работодателем. .

Дополнительные указания согласно Уведомлению 2018-99

10 декабря 2018 г. Налоговое управление США выпустило Уведомление 2018-99, предоставляя дополнительные рекомендации по определению потери вычета при определенных схемах фактов квалифицированной парковки. Как правило, IRS предусматривает, что работодатель может использовать любой разумный метод для определения невычитаемых расходов на парковку (и расчета увеличения UBIT, связанного с квалифицированной парковкой) до тех пор, пока не будут опубликованы предлагаемые правила. Уведомление также содержит рекомендации, которые могут решить проблемы оценки парковки (и защитить налоговый вычет) при некоторых шаблонах фактов и помогают определить невычитаемые затраты для других шаблонов фактов, но не затрагивают некоторые вопросы оценки.

Как правило, IRS предусматривает, что работодатель может использовать любой разумный метод для определения невычитаемых расходов на парковку (и расчета увеличения UBIT, связанного с квалифицированной парковкой) до тех пор, пока не будут опубликованы предлагаемые правила. Уведомление также содержит рекомендации, которые могут решить проблемы оценки парковки (и защитить налоговый вычет) при некоторых шаблонах фактов и помогают определить невычитаемые затраты для других шаблонов фактов, но не затрагивают некоторые вопросы оценки.

В уведомлении говорится, что определение убытка от вычета или эквивалентного UBIT из дополнительных льгот за парковку, предоставляемых работодателем, относится к расходам на предоставление льгот QTF, а не к их справедливой рыночной стоимости. Однако это может оказаться не совсем правильным, если работодатели углубятся в некоторые из оставшихся вопросов оценки. Метод определения невычитаемой суммы зависит от того, платит ли налогоплательщик третьей стороне за предоставление парковки для своих сотрудников, или налогоплательщик владеет или арендует парковку, на которой парковаются его сотрудники. Уведомление 2018-99 приведены следующие пояснения:

Уведомление 2018-99 приведены следующие пояснения:

1. Работодатель платит третьему лицу за предоставление парковки для своих работников: Если работодатель платит третьему лицу сумму за разрешение годовая стоимость парковки работника, выплачиваемая третьему лицу, является невычитаемой суммой. Однако в уведомлении повторяется, что если сумма, которую налогоплательщик уплачивает третьему лицу за парковку работника, превышает ст. 132(f) ежемесячное ограничение на парковочное место, работодатель должен рассматривать сумму выше 260 долларов США (или увеличенную проиндексированную сумму на будущие годы) в качестве компенсации, а затем может получить налоговый вычет за заявленную компенсацию.

2. Работодатель арендует парковку, на которой паркуются его сотрудники: До тех пор, пока не будут изданы дальнейшие указания, если налогоплательщик владеет или арендует всю или часть одной или нескольких парковок, на которых парковаются его сотрудники, ст. 274(a)(4) неустойка может быть рассчитана любым разумным методом.![]() В уведомлении представлена четырехэтапная методология, которая считается разумной:

В уведомлении представлена четырехэтапная методология, которая считается разумной:

- Шаг 1 . Рассчитать не подлежащие вычету расходы на зарезервированные места для сотрудников на парковке;

- Шаг 2 . Определить основное использование оставшихся мест на парковке (тест на основное использование), чтобы определить, должны ли расходы на оставшиеся места распределяться между вычитаемыми и невычитаемыми расходами;

- Шаг 3 . Рассчитайте расходы, отнесенные к зарезервированным неработающим местам на парковке, которые подлежат вычету; и

- Шаг 4 . Определите использование оставшихся мест в учреждении и расходы, относящиеся к рабочим местам (не подлежат вычету) и местам, не являющимся работниками (вычитаемые).

Использование стоимости парковки сотрудников для определения расходов, относимых на парковку сотрудников на стоянке, принадлежащей или арендуемой налогоплательщиком, само по себе не является разумным методом, поскольку гл. 274(a)(4) запрещает вычет за счет предоставления пособия QTF, независимо от его стоимости. Однако при определении доли арендного платежа, которая должна быть отнесена на парковочные места, учет стоимости парковки в этом районе может быть частью общего процесса оценки.

274(a)(4) запрещает вычет за счет предоставления пособия QTF, независимо от его стоимости. Однако при определении доли арендного платежа, которая должна быть отнесена на парковочные места, учет стоимости парковки в этом районе может быть частью общего процесса оценки.

Для целей Уведомления 2018-99 «парковка» включает в себя автостоянки, крытые и открытые гаражи и другие сооружения на территории предприятия работодателя или рядом с ней, а также на территории или вблизи места, откуда работник ездит на работу.

В уведомлении указывается, что общие расходы работодателя на парковку за предоставление парковки для сотрудников не подлежат вычету. «Общие расходы на парковку» в соответствии с Уведомлением 2018-99 включают, помимо прочего, ремонт, техническое обслуживание, коммунальные расходы, страхование, налоги на имущество, проценты, уборку снега и льда, удаление листьев, вывоз мусора, уборку, расходы на ландшафт, парковку. сопутствующие расходы, обеспечение и арендная плата или арендные платежи или часть арендной платы или арендного платежа (если не указано отдельно). Однако расходы на содержание благоустроенных территорий или въездных/выездных полос, окружающих парковочные места, могут быть разбиты на части и исключены из стоимости парковочных мест, подпадающих под действие гл. 274 потеря вычета. В уведомлении также конкретно указано, что амортизация не является расходом на парковку для целей уведомления.

Однако расходы на содержание благоустроенных территорий или въездных/выездных полос, окружающих парковочные места, могут быть разбиты на части и исключены из стоимости парковочных мест, подпадающих под действие гл. 274 потеря вычета. В уведомлении также конкретно указано, что амортизация не является расходом на парковку для целей уведомления.

Если работодатель предоставляет определенные парковочные места или зарезервированные места для парковки сотрудников, выделенная стоимость предоставленных парковочных мест для сотрудников не подлежит вычету. Аналогичным образом, если есть места, специально недоступные для сотрудников, и другие места, предназначенные для сотрудников, работодатель распределяет разумную часть общей стоимости на места, не предназначенные для сотрудников, и может вычесть эти расходы.

Проверка основного использования в описанной выше четырехступенчатой методологии может значительно упростить определение не подлежащих вычету расходов на парковку в определенных фактах. Если работодатель имеет значительно больше парковочных мест, чем требуется на регулярной основе для сотрудников, для сотрудников не зарезервированы места, и в остальном стоянка отвечает критерию основного использования, тогда все расходы по лоту вычитаются. Чтобы работодатель соблюдал это правило, более 50% парковочных мест на стоянке должны быть доступны для широкой публики (клиентов и т. д.) в обычный рабочий день в обычное рабочее время. В уведомлении указывается, что работодатель может агрегировать парковку в географическом районе (например, в мегаполисе) для теста основного использования.

Если работодатель имеет значительно больше парковочных мест, чем требуется на регулярной основе для сотрудников, для сотрудников не зарезервированы места, и в остальном стоянка отвечает критерию основного использования, тогда все расходы по лоту вычитаются. Чтобы работодатель соблюдал это правило, более 50% парковочных мест на стоянке должны быть доступны для широкой публики (клиентов и т. д.) в обычный рабочий день в обычное рабочее время. В уведомлении указывается, что работодатель может агрегировать парковку в географическом районе (например, в мегаполисе) для теста основного использования.

Пример: Филиал банка имеет 15 парковочных мест на своей стоянке. Парковочные места не предназначены для сотрудников, и в обычный рабочий день в отделении банка обычно работают от четырех до шести сотрудников. В соответствии с этими фактами, даже если все шесть сотрудников работают в обычный день, девять мест (более 50% мест) обычно доступны для клиентов / общего пользования.

Конечно, если более 50% парковочных мест используются сотрудниками в обычный рабочий день в обычное рабочее время, то расходы работодателя на нераспределенные места, вероятно, подлежат потере вычета в соответствии с гл. 274(а)(4).

В некоторых случаях при определении распределенной стоимости парковочных мест может потребоваться рассмотрение общей стоимости аренды имущества и определение, аналогичное оценке недвижимости или анализу разделения затрат для отделения стоимости офисных помещений и других удобств от стоимость парковочных мест.

Как отмечалось выше, гл. 512 (a) (7) требует, чтобы освобожденные от налогов работодатели, которые предоставляют работникам льготы QTF, уплачивали UBIT на сумму, на которую вычет не допускается в соответствии с разделом. 274. Это включает любые запрещенные вычеты для льгот QTF (как определено в Разделе 132(f)) и любые парковочные места, используемые в связи с квалифицированной парковкой (как определено в Разделе 132(f)(5)(C)). В уведомлении приведены примеры расчета вычета, запрещенного в соответствии с гл. 274(a)(4) об увеличении UBIT для освобожденных от налогов организаций.

После Уведомления 2018-99 Налоговое управление США выпустило Уведомление 2018-100. Уведомление 2018-100 предоставляет освобождение при переходе в случае недоплаты расчетного подоходного налога для определенных освобожденных от налогов организаций. Доплата к налогу согласно п. 6655 за недоплату расчетных налоговых платежей, которые должны быть произведены 17 декабря 2018 г. или ранее, отменяется в той мере, в какой недоплата расчетного налога является результатом изменений в соответствии с TCJA. Чтобы потребовать освобождения в соответствии с Уведомлением 2018-100, освобожденная от налогов организация должна написать «Уведомление 2018-100» в верхней части своей Формы 9.90-T, Декларация об освобождении от налога на прибыль организаций .

Последствия

Утерянный налоговый вычет создает некоторые налоговые сложности для работодателей. Работодатели должны ознакомиться с руководством IRS и определить разумный метод расчета расходов на парковку. Работодатели должны рассмотреть возможность пересмотра своих систем начисления заработной платы и консультации со своими поставщиками начислений заработной платы, чтобы обеспечить надлежащее кодирование сумм пособий QTF и точное отражение в начислении заработной платы налогового режима этих вычетов.

Учитывая сложность определения суммы убытков от вычета и распределения затрат на вычет, некоторые работодатели могут рассмотреть возможность перехода на программу льгот при транзите после уплаты налогов для своих сотрудников. Тем не менее, некоторые города требуют от работодателей предлагать работникам льготы на проезд до работы и могут дополнительно требовать, чтобы льготы предоставлялись до вычета налогов. Таким образом, работодатели в городах с такими типами постановлений должны обязательно ознакомиться с местным законодательством, прежде чем пересматривать свою стратегию льгот QTF. Освобожденным от налогов организациям следует пересмотреть дополнительные транспортные льготы, которые они предоставляют своим сотрудникам, и определить, приведут ли их льготы QTF к UBIT (или увеличению UBIT).

Работодатели могут полагаться на Уведомление 2018-99 до тех пор, пока IRS не выпустит дополнительные указания.

Редактор Примечания

Мо Белл-Джейкобс , J.D., является менеджером Washington National Tax for RSM US LLP.

Для получения дополнительной информации об этих элементах свяжитесь с авторами по адресу [email protected] или [email protected].

Участники являются членами или связаны с RSM US LLP.

Налоговая информация

Плата за транспортную сеть Налоговая информация

- Кто должен регистрировать и подавать декларацию о взносах транспортной сетевой компании

- Плата за транспортную сетевую компанию

- Определения

- Как подать

- Когда подавать

- Проценты и штрафы

Кто должен регистрировать и подавать декларацию об уплате вознаграждения транспортной сетевой компании

Транспортные сетевые компании, как определено ниже, должны зарегистрироваться в Департаменте налоговой службы (DRS) для получения вознаграждения транспортной сетевой компании. 9. Перейдите на страницу myconneCT , в разделе «Регистрация бизнеса» щелкните «Новый бизнес/Нужен регистрационный номер CT?». В дополнение к первому заполнению регистрационного заявления с использованием myconneCT , вы должны заполнить REG-1 Приложение E , Прочие налоги и отправить заполненное приложение в DRS для регистрации. Плата за регистрацию в транспортной сетевой компании не взимается.

Нажмите здесь, чтобы зарегистрироваться на myconneCT!

Плата транспортной сетевой компании

Каждая транспортная сетевая компания должна уплачивать комиссию в размере тридцати центов за каждую заранее оговоренную поездку из Коннектикута.

Определения

Транспортная сетевая компания водители сетевой компании для организации заранее подготовленных поездок.

Транспортная сетевая компания не включает в себя держателя свидетельства об общественном удобстве и необходимости управления такси или владельца разрешения на управление автотранспортным средством в ливрейном сервисе.

Заранее организованная поездка означает перевозку водителем транспортной компании пассажира транспортной компании, (A) начинающуюся, когда водитель принимает запрос от пассажира через цифровую сеть, (B) продолжающуюся, пока водитель перевозит пассажира. гонщика и (C) заканчивается, когда последний гонщик покидает транспортное средство компании транспортной сети.

Как подать

Форма TNC-654 , Вознаграждение транспортной сетевой компании , должно быть подано и оплачено в электронном виде через Центр обслуживания налогоплательщиков (TSC).

Когда подавать

Декларация должна быть подана не позднее последнего дня месяца, следующего за каждым календарным кварталом.