Застраховать машину по ОСАГО онлайн

Уважаемые страхователи!

В соответствии с п. 7.2 ст. 15 Федерального закона от 25.04.2002 № 40-ФЗ “Об обязательном страховании гражданской ответственности владельцев транспортных средств” (ред. От 23.06.2016) и п. 11.1 Правил обязательного страхования гражданской ответственности владельцев транспортных средств (утв. Банком России 19.09.2014 № 431-П)(ред. 24.05.2015) договор обязательного страхования может быть заключен в виде электронного документа.В этом случае страхователь направляет страховщику заявление о заключении договора обязательного страхования в электронной форме с использованием официального сайта страховщика в информационно-телекоммуникационной сети “Интернет” (далее – сеть “Интернет”).

Cлужба поддержки [email protected] В теме письма обязательно указывайте ФИО Страхователя и номер полиса (при его наличии)!

Телефон: 8 800 444 0275 (Бесплатно по России)

«Вопрос — Ответ»

Договор-оферта обязательного страхования гражданской ответственности владельцев транспортных средств

Бланк извещения о ДТП

Инструкция по использованию и заполнению извещения о ДТП

Идентификационная анкета для представителей клиента

Идентификационная анкета для юридических лиц

Идентификационная анкета для индивидуальных предпринимателей

Как узнать свой КБМ:

Узнать свой КБМ

Направить запрос на проверку корректности КБМ в личном кабинете

Представляем образцы заявлений:

Заявление на возврат ошибочной онлайн оплаты

Заявление о внесении изменений в ОСАГО

Заявление о расторжении полиса ОСАГО

Заявление о расторжении полиса КАСКО

Заявление о заключении договора обязательного страхования в электронной форме может подписываться простой электронной подписью страхователя – физического лица или усиленной квалифицированной электронной подписью страхователя – юридического лица в соответствии с требованиями Федерального закона от 6 апреля 2011 года N 63-ФЗ “Об электронной подписи” (Собрание законодательства Российской Федерации, 2011, N 15, ст.

Перечень сведений, передаваемых страхователем через официальный сайт страховщика в сети “Интернет” для формирования заявления о заключении договора страхования в электронной форме, включает в себя сведения, необходимые для предоставления страховщику при заполнении заявления о заключении договора обязательного страхования на бумажном носителе.

Договор обязательного страхования не может быть заключен в виде электронного документа, если представленные страхователем сведения не соответствуют информации, содержащейся в автоматизированной информационной системе обязательного страхования, либо отсутствуют в ней. (в ред. Указания Банка России от 24.05.2015 N 3649-У)

В соответствии с «Положение Банка России от 19 сентября 2014 г. N 431-П “О правилах обязательного страхования гражданской ответственности владельцев транспортных средств”» в случае выявления ложных или неполных сведений, представленных страхователем при заключении договора обязательного страхования, имеющих существенное значение для определения степени страхового риска Страховщик вправе досрочно прекратить действие договора обязательного страхования.

Договор обязательного страхования в виде электронного документа не заключается с владельцами транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации.

В течение дня поступления денежных средств в кассу страховщика (при оплате страховой премии наличными денежными средствами), а в случае уплаты в безналичном порядке – не позднее рабочего дня, следующего за днем перечисления на расчетный счет страховщика страховой премии, страховой полис обязательного страхования в виде электронного документа, подписанного усиленной квалифицированной электронной подписью страховщика с соблюдением требований Федерального закона “Об электронной подписи”, направляется страхователю.

Проверка КБМ — расчет KБМ водительского удостоверения по базе РСА онлайн

КБМ — это коэффициент, обозначающий безаварийность вождения с начислением бонус-малусов. Расчет КБМ производится для каждого водителя по данным страховых выплат в результате ДТП по его вине. КБМ отражает риск возникновения страховой ситуации и влияет на конечную цену полиса ОСАГО.

Расчет КБМ производится для каждого водителя по данным страховых выплат в результате ДТП по его вине. КБМ отражает риск возникновения страховой ситуации и влияет на конечную цену полиса ОСАГО.

Как проверить КБМ водителя?

С 2013 года любой водитель имеет возможность беспрепятственно проверить КБМ по базе РСА онлайн в любое время. КМБ имеет следующий функционал:

- выдача бонусов или поощрений водителям, не попадающих в ДТП;

- списание бонусов у виновника ДТП, в результате чего увеличивается стоимость за полис.

В России КБМ оказывает влияние на ценообразование полиса ОСАГО, иногда в довольно значительной степени. Чтобы проверить КБМ у определенного водителя, следует зайти на официальный страховой сайт автомобилей или на любой другой удобный сайт. Для получения сведений потребуется заполнить пустые поля, ввести свои данные и отправить запрос.

Информация о ресурсе Российского Союза Автостраховщиков

При первом посещении сайта могут возникнуть вопросы о функциональных возможностях ресурса, где найти необходимую информацию и как подать запрос. Чтобы во всем разобраться и получить данные о коэффициенте, понадобится всего пара минут. Информация поможет узнать итоговую стоимость страховки машины.

Чтобы во всем разобраться и получить данные о коэффициенте, понадобится всего пара минут. Информация поможет узнать итоговую стоимость страховки машины.

Первоначальная позиция водителя при оформлении полиса, составляет три единицы, в такой ситуации скидка будет минимальной — всего одну единицу. Таким образом, водитель не может рассчитывать на скидку, если ранее не имел полиса ОСАГО. Всего действует 15 классов страхования. Информация с сайта РСА дает возможность водителю заранее просчитать стоимость страховки на будущий год. КБМ определяется строго один раз в год 1 апреля и не изменяется до 31 мая следующего года.

- Если за этот промежуток времени возникнет ДТП по вине водителя, то оно будет уже учитываться в КБМ на следующий аналогичный период.

- Если водитель в течение года не спровоцировал аварию, то в следующем расчетном периоде он получит бонус — снижение цены за полис.

Если же ДТП не удалось избежать, то на КБМ водителя накладываются штрафные санкции в виде уменьшения размера скидки на полис. Максимальная скидка, которую предоставляет ОСАГО, составляет 50% от стоимости страховки.

Максимальная скидка, которую предоставляет ОСАГО, составляет 50% от стоимости страховки.

Несколько водителей в полисе

Бывают ситуации, когда страховой полис оформлен сразу на несколько водителей одной машины. В данном случае расчет стоимости будет осуществлен по наибольшему КБМ. Если же страховка оформляется на машину с неограниченным количеством водителей, то учитывается КБМ владельца авто.

КМБ не учитываются в транзитных полисах (срок страховки 20 дней) и в автостраховках, полученных в иностранных государствах.

Влияние КБМ на стоимость полиса

Хороший водительский стаж и аккуратное вождение автомобиля позволяют опытному водителю получить существенную скидку за полис.

- КБМ равен единице: полис будет за полную стоимость.

- КБМ уменьшается на 0, 05: цена за страховку снизиться на 5%.

- КБМ увеличивается на 0, 05: произойдет рост цены за автостраховку.

Проверка КБМ на сайте РСА

Чтобы узнать проверить КМБ по базе РСА, необходимо зайти на сайт и воспользоваться бесплатной услугой. Сведения доступны как водителям, так и страховым агентам. Для успешного результата важно ввести достоверные данные, а также серию и номер личного водительского удостоверения, после чего подтвердить свое согласие на обработку системой персональных данных, поставив метку в необходимой графе.

Сведения доступны как водителям, так и страховым агентам. Для успешного результата важно ввести достоверные данные, а также серию и номер личного водительского удостоверения, после чего подтвердить свое согласие на обработку системой персональных данных, поставив метку в необходимой графе.

Завершающим этапом является запуск проверки и ожидание обработки информации. На сайте легко можно рассчитать КБМ и итоговую стоимость за страховку. Для этого можно воспользоваться специальным инструментом сервиса — «Калькулятор онлайн».

При работе с ним также нужно будет заполнить поля, в том числе ввести уже рассчитанное значение КБМ. Готовая информация будет представлена в виде таблицы, где указан возможный диапазон цен от самой низкой до самой высокой стоимости, доступной для конкретной случая.

Проблемы при проверке КБМ в РСА

Иногда возникают моменты, когда водитель не может провести проверку КБМ или данные с сервиса РСА отличаются от известных, в таких случаях стоит обратиться за пояснением к страховому агенту или лично явиться в ЦБ. При персональном обращении потребуются ксерокопии страховых полисов за предыдущие периоды. Обычно в обоих случаях исправление неточностей занимает один-два дня.

При персональном обращении потребуются ксерокопии страховых полисов за предыдущие периоды. Обычно в обоих случаях исправление неточностей занимает один-два дня.

Как показывают статистические данные, КБМ в 80% случаев бывает завышенным по двум причинам:

- страховщик с опозданием подал сведения в базу РСА;

- произошла смена фамилии автолюбителя или замена водительского удостоверения без внесения новых данных в полис, поэтому система определила водителя как «новичка».

В базе РСА доступна быстрая проверка КБМ как для физических категорий лиц, так и для юридических по единому принципу, но есть небольшие нюансы при запросе:

- юридические лица при запросе КБМ предоставляют ИНН, VIN или госномера проверяемого ТС;

- физические лица вместо ИНН вносят личные данные.

Таким образом, узнать свой КБМ по ОСАГО можно без особого труда. Необходим доступ в интернет, наличие компьютера или гаджета, а также стоит проявить внимательность при заполнении онлайн-формы. Пользователь получает ответ на запрос в день подачи. Услуга доступна всем гражданам и резидентам России. Сведения об иностранных гражданах в базе отсутствуют.

Пользователь получает ответ на запрос в день подачи. Услуга доступна всем гражданам и резидентам России. Сведения об иностранных гражданах в базе отсутствуют.

Расчет куб.м для разных автомобилей. Снижение моб

Каждому водителю нужно подумать о том, как узнать свой ОСАГО по ОСАГО еще до оформления самой страховки. Во-первых, все же стоит расшифровать эти загадочные буквы, чтобы понять, что они означают. Дело в том, что ставки цен по ОСАГО могут утверждаться не самими страховщиками, а правительством страны. А чтобы узнать цену полиса, нужно базовую ставку умножить на ряд поправочных коэффициентов. На некоторых сайтах в Интернете даже есть специальный калькулятор ОСАГО. Среди них КБМ – коэффициент бонус-малус. Он предназначен для поощрения водителей, не попадающих в аварийные ситуации… И это разумно.

Как узнать свой МУП по ОСАГО и в одном, и в другом случае?

Страховой класс и КБМ

Говоря о таком коэффициенте и его расчете, страховщики обычно склонны использовать этот термин выше. Класс напрямую зависит от скидки по ОСАГО. Например, если водитель был застрахован впервые, то его класс 3-й, а сам МСК будет 1-й. В последующем за каждый год безаварийного вождения водитель получает 5-процентную скидку при оформлении страховки. А коэффициент бонус-малус становится равным, соответственно, 0,95 (через год), 0,90 (через 2 года), 0,85 (через три).

Кроме того, страховщики предусмотрели минимальный порог снижения страховых выплат — 50%. Это вполне разумно, так как некоторые водители предпочитают не нарушать правила всю жизнь. дорожном движении и не попасть в аварию. Таким образом, через определенное время у этих добропорядочных и ответственных граждан будут скидки в размере 100%!

Таким образом, максимальный MSC равен 0,50. Чтобы достичь этого максимального результата, нужно просто не попадать в аварии в течение 10 лет.

Чтобы достичь этого максимального результата, нужно просто не попадать в аварии в течение 10 лет.

Потеря скидок и штрафных надбавок

Эти коэффициенты скидки могут быть потеряны в одно мгновение, если вы попали в аварию или стали виновником дорожно-транспортного происшествия в следующем страховом периоде. Тогда все ваши накопительные скидки сгорают и MSC снова становится равным единице. Если вы начали страховаться не так давно, или у вас в резерве очень маленькая скидка, то в случае не совсем аккуратного вождения и дорожных приключений с участием сотрудников ГИБДД вам не только снимут скидку, но и увеличить стоимость самого полиса на следующий отчетный период, как ненадежный драйвер.

Что, по мнению многих уважаемых любителей руля, вполне разумно: если едешь плохо и рискуешь за себя и окружающих — плати больше за страховку!

Сколько аварий происходит из-за недобросовестности и некомпетентности водителей? Так что справедливость в этом смысле при подписании документов на оплату будет восстановлена, а вы просто платите крупную сумму. Плохо только то, что к нерадивым будут применены очень справедливые санкции, лишь бы пострадавшая сторона ДТП обратилась за выплатой страховой суммы в вашу компанию.

Плохо только то, что к нерадивым будут применены очень справедливые санкции, лишь бы пострадавшая сторона ДТП обратилась за выплатой страховой суммы в вашу компанию.

Но бывает, что (при незначительном ущербе в частности) он может отказаться от страхового возмещения от компании, а попытаться получить его от виновника по личному соглашению. Тогда ГИБДД обычно не вызывают, а страховщики протоколы не записывают. Стороны расходятся во мнениях, довольны друг другом, а скидка по ОСАГО (коэффициент бонус-малус) остается, с ее показателями, так сказать, нетронутыми.

Еще один важный момент : КБМ не учитывается при заключении страховки на прицеп. А если вы страхуете транспортное средство в пути или сами являетесь гражданином иностранного государства, то вас тоже не зачислят.

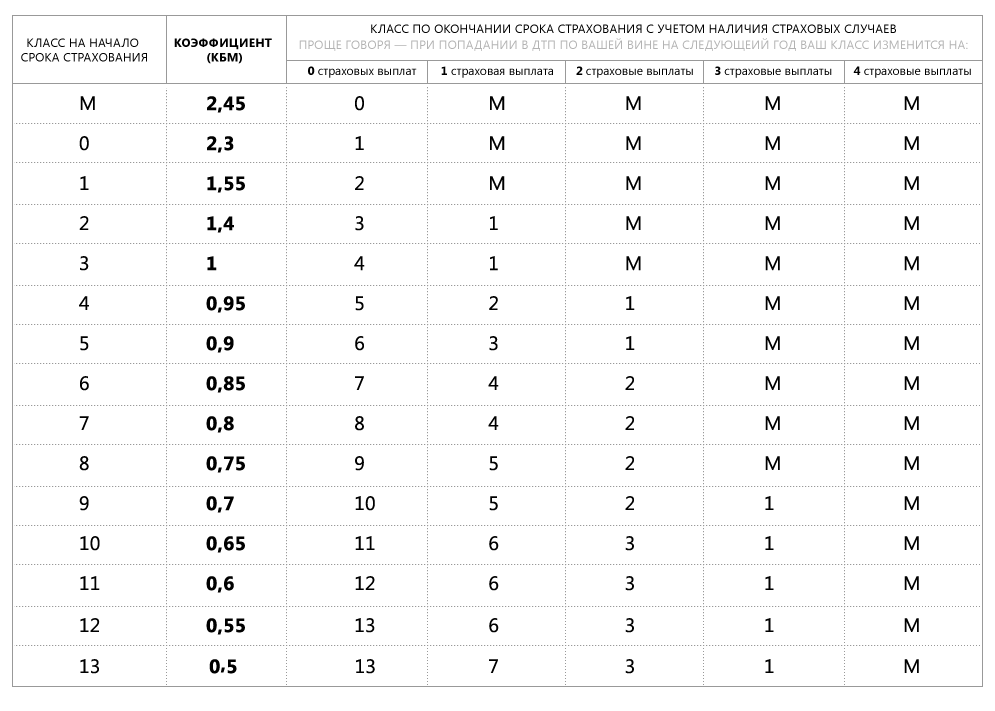

Таблица

Комментарии к таблице

Как уже упоминалось, ваш MSC на следующий год страхования можно очень легко рассчитать с помощью приведенной выше таблицы.

Итак, рассмотрим пример (строка в таблице выделена жирным шрифтом). Водителю присваивается класс 3 в первый же страховой год (найдите цифру 3 в первой колонке). Соответственно, его КБМ (смотрите во 2-м столбце) будет соответствовать 1, и никак не повлияет на сумму страхового взноса. При безаварийной езде (третий столбец — 0 страховых взносов выше) ему будет присвоен 4-й класс .

А на следующий страховой год МСК будет рассчитываться по 4 классу (0,95, то есть скидка 5%). Но если виновником ДТП становится водитель и одна страховая выплата, то ему присваивается 2-й класс (КБМ — 1,4, то есть плюс 40%).

Если это произошло дважды и более раз за отчетный период, то МСК становится максимально возможным — 2,45! Но если проходит еще один безаварийный год, то снова возвращается 3-й класс и право не переплачивать за страховку.

Несколько водителей

Интересно, как узнать свой ОСАГО по ОСАГО, если список водителей состоит из нескольких человек? Здесь при расчете не выводится среднее арифметическое, а за основу берется наибольший МСК. Например, в ОСАГО числятся трое водителей, двое из которых имеют КБМ — 0,6 (скидка 40%). Третий — 0,9 (скидка — 10%). Итого МСК по полису будет 0,9, то есть минус 10% от стоимости. Кстати, чтобы не ломать голову при расчете коэффициентов, есть специальные сайты (их несколько), где представлены калькуляторы для расчета КБМ.

Чтобы воспользоваться калькулятором и получить необходимую информацию (обычно это занимает всего минуту), необходимо ввести соответствующие данные: ФИО водителя (водителей), номер водительского удостоверения. .. Также можно распечатать полученные данные для страховой кампании.

.. Также можно распечатать полученные данные для страховой кампании.

В расчетах по полису обязательного страхования используется коэффициент, существенно влияющий на размер скидки при определении итоговых затрат для автомобилиста. КБМ ОСАГО – это так называемый коэффициент безаварийности, определяющий риск наступления страхового случая для каждого конкретного водителя. Год, проведенный за рулем без единой страховой выплаты, позволяет увеличить уровень скидки на следующий год.

Значение коэффициента МСК

Аббревиатура КБМ расшифровывается как коэффициент «бонус-малус» и определяется на основании статистики за прошедший год. Значение MSC рассчитывается в зависимости от класса водителя, его опыта и аккуратности вождения.

Без определения класса невозможно будет точно узнать МСК и проверить его на соответствие. Водитель, который знает, как определяется MSC по классу вождения, может управлять присвоенными значениями. Из-за частых жалоб на неправильно назначенную скидку регулярная проверка показателя позволит избежать неприятных разбирательств со страховщиком, когда придет время покупать новый полис.

Если автомобилист только что сел за руль и не имеет водительского стажа, согласно действующим правилам ему присваивается третий класс вождения с MSC 1.0.

В зависимости от дальнейшего поведения водителя на дороге класс может быть повышен или понижен, что повлияет на размер дальнейших скидок.

- Каждый год без ДТП при отсутствии выплат по ОСАГО повышается класс вождения, соответственно скидка уменьшается.

- В случае ДТП класс водителя, виновного в ДТП, снижается, а сумма страховки на следующий год становится выше.

Как рассчитывается

Общий алгоритм расчета следующий: каждый год без аварий для водителя означает увеличение скидки на 5%. В результате вождение в течение десяти лет без страховых выплат даст водителю 50-процентную скидку на покупку полиса. Сокращение вдвое расходов на ОСАГО – это максимально возможная экономия, на которую может повлиять показатель «бонус-малус».

На определение МСК влияет не только наличие или отсутствие компенсаций за ДТП, но и их количество. Когда начинающий автомобилист получает 3-й разряд, через год безаварийной езды его разряд поднимется до 4-го и так далее. Максимальный класс вождения, который может быть присвоен автолюбителю, — 13, при котором МСК составит скидку 0,5 или 50 процентов.

Когда начинающий автомобилист получает 3-й разряд, через год безаварийной езды его разряд поднимется до 4-го и так далее. Максимальный класс вождения, который может быть присвоен автолюбителю, — 13, при котором МСК составит скидку 0,5 или 50 процентов.

Если автомобилист в течение года неоднократно становился виновником ДТП, скидка аннулируется, а вместо нее включается повышающий коэффициент. Согласно утвержденной законом таблице соответствия расчетов КБМ и класса вождения, максимальная стоимость полиса увеличивается на 145% от начальной стоимости.

Примерный расчет соответствия МСК классу водителя следующий:

Особенности расчета

Определение окончательной стоимости страховки требует учета некоторых нюансов:

- Если заключается договор страхования прицепа , показатель бонус-малус не менее 1,00.

- При эксплуатации автомобиля с транзитными номерами (для оформления страховки на период следования в регион, в котором будет зарегистрирован автомобиль), либо при оформлении полиса для передвижения по стране на временной основе, МСК равен один.

- При расчете полиса, в список допуска которого входит несколько лиц, значение МСК определяется автомобилистом с минимальным классом вождения.

- Бессрочное страхование требует определения учетной ставки с учетом безаварийной статистики автовладельца.

Как проверяется

Иногда страховщик (умышленно или по невнимательности сотрудников) допускает ошибки при назначении МСК конкретному автомобилисту. Поэтому так важно научиться самостоятельно проверять значение «бонус-малус».

При наличии доступа в интернет это может сделать абсолютно любой драйвер. Существует множество интернет-ресурсов, основанных на информации, хранящейся в единой базе данных PCA. Для минимизации возможности технической ошибки рекомендуется обращаться к проверенным официальным источникам Российского общества страховщиков (РОС).

Верификация – это простейшая процедура, при которой в поисковую строку вводится информация о заинтересованном автомобилисте:

- Определить, является ли собственник физическим или юридическим лицом.

- Определите тип требуемого контракта (с ограничением доступа или без него).

- Введите данные о транспортном средстве.

- Если полис на одного водителя, введите ФИО, дату рождения, а также данные его удостоверения. Укажите день, следующий за истечением срока действия текущего контракта.

- Если полис без ограничений, в отдельном окне введите ФИО, паспортные данные владельца, 17-значный VIN номер.

- Далее необходимо поставить отметку о согласии на обработку персональных данных. При отсутствии ВИН-номера делается аналогичная отметка и нажимается кнопка проверки.

Результат проверки не всегда удовлетворяет страхователя. Если у вас есть сомнения по поводу присвоенного МСК, вам следует обратиться в компанию, с которой заключен договор, для уточнения. Необходимо будет принять меры для восстановления показателя.

Факторная коррекция

Когда результат проверки не соответствует ожиданиям водителя, первое, что нужно понять, это где именно была допущена ошибка при определении МСК. Потребуются полисы прошлых лет и продукт ручного пересчета значений.

Потребуются полисы прошлых лет и продукт ручного пересчета значений.

Следует иметь в виду, что законом предусмотрена периодическая корректировка коэффициентов. Рекомендуется исходить из Инструкций Банка России относительно предельных значений тарифной ставки и коэффициентов или из действующих на момент заключения тарифного договора ОСАГО.

При обнаружении ошибки страхователь обращается в СК, которая приняла для расчетов ошибочные данные. Исправления обычно занимают не более 3 дней. В настоящее время PCA не занимается внесением изменений в базу данных. Поэтому обращаться с жалобами в эту организацию не нужно.

На видео про ремонт КБМ

Часто страховщика, допустившего ошибку, уже нет, поэтому починить КБМ не получится. Чтобы избежать подобных неприятностей, проверку КБМ в полисе рекомендуется проводить ежегодно при оформлении нового договора страхования.

С 1 января 2017 года Российский союз автостраховщиков (РСА) совместно с Центральным банком Российской Федерации вводит новую систему расчета скидок и доплат при окончательном расчете стоимости полиса ОСАГО.

Новый, который будет представлен в 2017 году, в первую очередь будет привязан к водителю, а не к машине. Напомним, что на данный момент в России действует система коэффициентов бонус-малус, которая привязана к автомобилю и к водителю. В результате, по данным RSA, около 20 процентов водителей недобросовестно переплачивают за полисы обязательного страхования гражданской ответственности.

Например, ответственный и аккуратный водитель. Но это не означает, что общая стоимость полиса ОСАГО будет уменьшена на этот коэффициент при оформлении договора страхования. Так как на данный момент полис ОСАГО привязан к транспортному средству, то если в полис владельца другого автомобиля вписан водитель с хорошей или безаварийной ездой и попавший в ДТП по своей вине, то максимальный коэффициент аккуратного водителя будет снижен.

С 1 января 2017 года планируется отвязать полис ОСАГО от автомобиля и привязать его к самому водителю. То есть для каждого водителя будет рассчитываться индивидуальный бонус-малусный коэффициент (БМР), который не изменится из-за аварийности другого водителя и автомобиля.

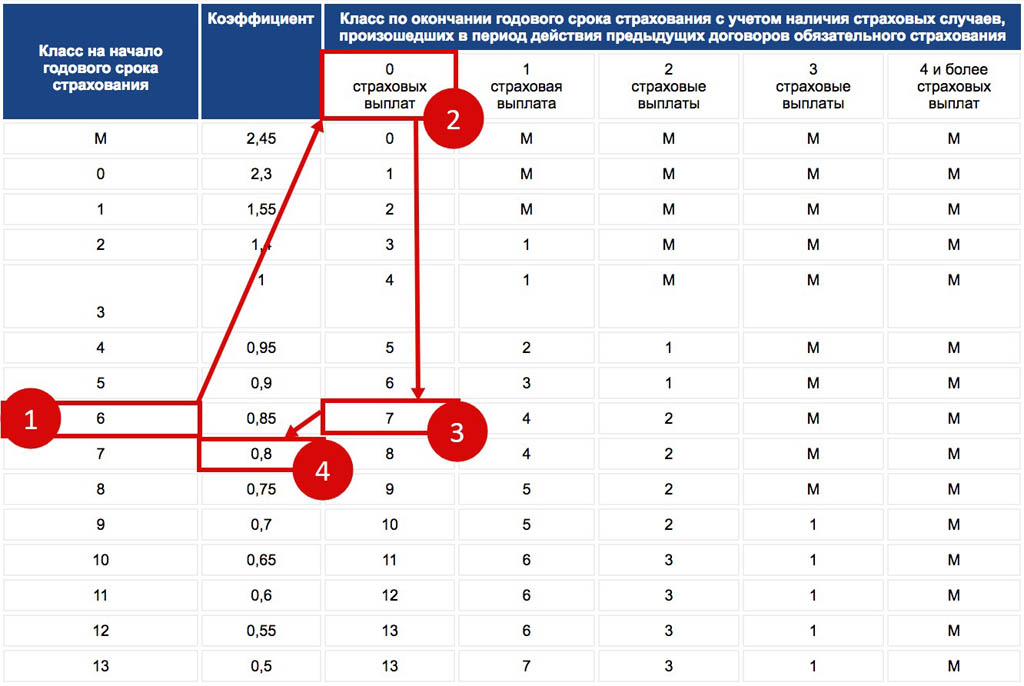

Классы убыточности для каждого водителя (коэффициенты КБМ)

С нового года Российский союз автостраховщиков вводит 14 индивидуальных классов для водителей (от класса «М» убыточности до 13 класса).

Например, класс потерь «М» имеет коэффициент 2,45. То есть, если водитель часто садится, нарушая ПДД, то ему можно присвоить убыточный класс по частым ДТП с коэффициентом 2,45. Полис обойдется таким водителям почти в 2,5 раза дороже.

Сегодня эти убыточные классы привязаны к автомобилю, которым управляет водитель. Напомним, по ОСАГО при управлении автомобилем всем водителям был присвоен класс номер 1. Далее водитель получает 5-процентную скидку за безаварийную езду. То есть каждый год малус-бонусный коэффициент уменьшается на 0,05 процента. Таким образом, максимальная скидка за 10 лет безаварийного вождения составляет 50 процентов (коэффициент 0,50).

Если водитель, вне зависимости от накопленной скидки, то водитель получает нарастающую премию за следующий период страхования за счет коэффициента 1,55. К сожалению, чтобы вернуть коэффициент бонус-малус к 1,0, необходимо как минимум 2 года безаварийно ездить.

К сожалению, чтобы вернуть коэффициент бонус-малус к 1,0, необходимо как минимум 2 года безаварийно ездить.

В настоящее время . Например, не редкость, когда водитель, являясь собственником автомобиля, страхует свою ответственность, приобретая полис на свой автомобиль, а также вписывается в полисы других владельцев. транспортное средство… В результате у одного и того же водителя могут быть разные коэффициенты MSC. Это напрямую зависит от того, сколько водителей вписано в тот или иной полис и какой тип транспортного средства у них и их автомобилей.

Но с 1 января 2017 года планируется, что у каждого водителя будет свой персональный ОСАГО, который будет меняться раз в год 1 января 2017 года.

Напомним, что теперь коэффициент бонус-малус меняется после заключения договора страхования на новый срок… Отвязав автомобиль от водителя, . Также с нового года страховые компании на проигрыш самостоятельно рассчитывают коэффициент бонус-малус. На данный момент RSA готовит электронную онлайн-систему, которая будет рассчитывать индивидуальный коэффициент МСК для каждого водителя и передавать его по запросу страховой компании для заключения договора страхования.

Передача права расчета МСК Российскому союзу автостраховщиков поможет избежать злоупотреблений со стороны страховых компаний при заключении договоров страхования. Введение единой базы расчета КБМ на сервере ППШ позволит полностью прекратить злоупотребления при расчете стоимости полисов ОСАГО страховыми компаниями.

Насколько увеличится скидка по полису ОСАГО с 1 января 2017 года?

Согласно нововведению, с 1 января 2017 года коэффициент МСК будет рассчитываться индивидуально для каждого водителя, без учета влияния автомобиля.

То есть, если водитель включен в чужую страховку, то будет рассчитываться не средний коэффициент по двум страховкам, а более справедливый. То есть если у водителя коэффициент 0,5, то если он вписан в страховой полис другого автовладельца, то водитель с максимальной скидкой не потеряет коэффициент и.

По данным РСА, около 20 процентов водителей получат скидку от 2 до 15 процентов с 1 января благодаря новой методике расчета окончательной стоимости полиса ОСАГО.

Подорожает ли полис ОСАГО без ограничения количества водителей?

К сожалению, новая система расчета коэффициента бонус-малус с 1 января 2017 года приведет к тому, что в связи с отменой привязки стоимости полиса от автомобиля стоимость ОСАГО политика без ограничения допуска водителей к вождению значительно повысится. Напомним, что сегодня без ограничения количества водителей он рассчитывается с использованием коэффициента МСК 1,80.

В результате многие водители после неоднократного попадания в ДТП по своей вине, понимая, что им грозит расчет стоимости полиса по коэффициенту 2,45 при заключении договора страхования на новый срок, просто приобретают политика без ограничения допуска водителей к управлению транспортным средством. Это значительно дешевле, чем рассчитывать полис по коэффициенту 2,45. Чтобы положить конец этой практике, с 1 января 2017 года для всех полисов ОСАГО вводится коэффициент МСК 2,45 без ограничения допуска водителей. Это, конечно, расстроит многих водителей, которые в последние годы приобрели полисы без ограничения количества водителей. Удорожание такого полиса ОСАГО составит 13,6 процента.

Удорожание такого полиса ОСАГО составит 13,6 процента.

Будет ли переходный период после введения новой системы расчета коэффициента бонус-малус?

Да, Российский союз автостраховщиков устанавливает, что после запуска новой системы расчета коэффициента МСК будет введен льготный период. Например, для тех водителей, которые включены более чем в один полис ОСАГО и имеют несколько видов коэффициентов бонус-малус, он будет установлен (напомним, что на данный момент в 2016 году страховые компании рассчитывают средний коэффициент бонус-малус).

Значит для таких водителей стоимость полиса ОСАГО в 2017 году может снизиться.

Насколько вырастет стоимость полиса для юридических лиц и таксистов?

С 2017 года все юридические лица перейдут на оплату по среднему тарифу. Ведь сегодня все легальные компании покупают полис ОСАГО, стоимость которого рассчитывается индивидуально для каждого автомобиля. Но с 01.01.17 для юридических лиц среднее значение MSC будет рассчитываться для всего парка, принадлежащего юридическим лицам. лицо. Для тех компаний, которые имеют большой автопарк, это непременно приведет к существенному увеличению стоимости ежегодного страхования ответственности водителей транспортных средств.

лицо. Для тех компаний, которые имеют большой автопарк, это непременно приведет к существенному увеличению стоимости ежегодного страхования ответственности водителей транспортных средств.

Особенно не везет крупным таксопаркам, где машины часто бывают по вине водителей. Ведь с нового года, если хотя бы один водитель попадет в аварию, то в следующем, календарном периоде среднее значение МСК по юридическому лицу (а значит, по всему автопарку, находящемуся в собственности компании) вырастет в разы.

Насколько увеличится стоимость полиса ОСАГО, если вписать в него водителя, который по своей вине попал в аварию в прошлом?

Согласно новым правилам, с 1 января 2017 года, если владелец автомобиля вносит в полис несколько водителей, то расчет МСК будет производиться для водителя, у которого наихудший коэффициент МСК. Поэтому мы рекомендуем каждому автовладельцу при оформлении полиса внимательно относиться к тому, кого он вписывает в полис ОСАГО, ведь если ввести водителя с большим коэффициентом ОСАГО из-за его аварийности, то общая стоимость ОСАГО политика может быть намного выше.

Департамент транспорта штата Орегон : Запланировать экзамен по вождению : Орегон Водительские и автомобильные службы : Штат Орегон

Если вам нужно сдать экзамен по вождению, чтобы получить права, вы должны пройти тест с Департамент DMV или DMV заключил контракт с компанией по тестированию класса C.

Эти предприятия:

- Предоставить экзамены по вождению, одобренные DMV;

- Установить свои собственные сборы и дни работы; и

- Тест только для соискателей некоммерческой лицензии класса C.

Мотоцикл и Тесты CDL даны в другом месте.

Кому звонить

Бизнес-карта тестирования класса C

HST Oregon LLC

Место(а): Keizer, McMinnville, Wilsonville

hstoregon.com

503-756-3244

Hanford Testing Services

Адрес: Hermiston, 90-Freeton, 90-Freeton, La Grande0003

541-730-8484

www. hanfordtestingservice.com

hanfordtestingservice.com

NW Drivers Ed, LLC. Орегонский центр обучения водителей, Inc.

Местоположение: Бивертон, Клакамас, Грешам, Салем, Спрингфилд, Уилсонвилл

odecdrivetest.com

503-581-3783

Pacific Driver Education

Место(а): Beaverton, Gresham

www.pacificdrivereducation.com

503-766-3567

Southern Oregon Driver Education, Inc.

Расположение: Central Point, Eugene, Grants Pass, Hillsboro, Lake Oswego, Roseburg

Southernoregondrivered.com

541-499-0132

Training Wheels of Oregon

Расположение: Astoria, Bend, Coos Bay, Florence, Klamath Falls, La Grande, Newport, Ontario, Pendleton, Salem, Roseburg

trainingwheelsoregon@outlook. com

com

541-961- 9753 или 541-272-4917

Прохождение теста

После прохождения теста знаний и проверки зрения в DMV вам нужно будет напрямую связаться с отделом тестирования или DMV, чтобы записаться на экзамен по вождению. Чтобы записаться на прием в DMV, пожалуйста, запишитесь на ДМВ2У. DMV предлагает ограниченное количество тестов вождения в выбрать полевые офисы.

Следует помнить:

- DMV не участвует в планировании, отмене или переносе экзаменов по вождению в этих компаниях. Свяжитесь с бизнесом напрямую.

- Вам нужно будет предоставить испытательному предприятию свой номер клиента DMV штата Орегон. Если у вас уже есть разрешение на обучение или удостоверение личности, ваш номер клиента указан вверху этого документа. Если у вас нет разрешения на обучение или удостоверения личности, вам нужно будет получить свой номер клиента в местном отделении DMV во время проверки знаний или позвонив в нашу службу поддержки клиентов по телефону 503-9.

45-5000.

45-5000.

- Вы должны взять две фотокопии удостоверения личности с фотографией на экзамен по вождению.

- В настоящее время некоторые компании, занимающиеся тестированием, требуют, чтобы вы использовали для теста один из принадлежащих им автомобилей.

-

Сторонним компаниям, проводящим тестирование, разрешается отказывать в тестировании любому заявителю, который, по мнению компании Testing Business или Examiner, имеет когнитивное или функциональное заболевание или нарушение, которые могут повлиять на способность заявителя безопасно управлять транспортным средством.

-

Только вы и экзаменатор можете находиться в автомобиле во время экзамена по вождению. Переводчики, семья, друзья или домашние животные не допускаются.

- Если вам требуется устройство блокировки зажигания (IID), вы должны сдать экзамен по вождению на автомобиле, оборудованном IID.

- Вы должны пройти проверку зрения, а также проверку знаний и вождения, чтобы иметь право на получение водительских прав.